Tamanho e Participação do Mercado de M2M Celular

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

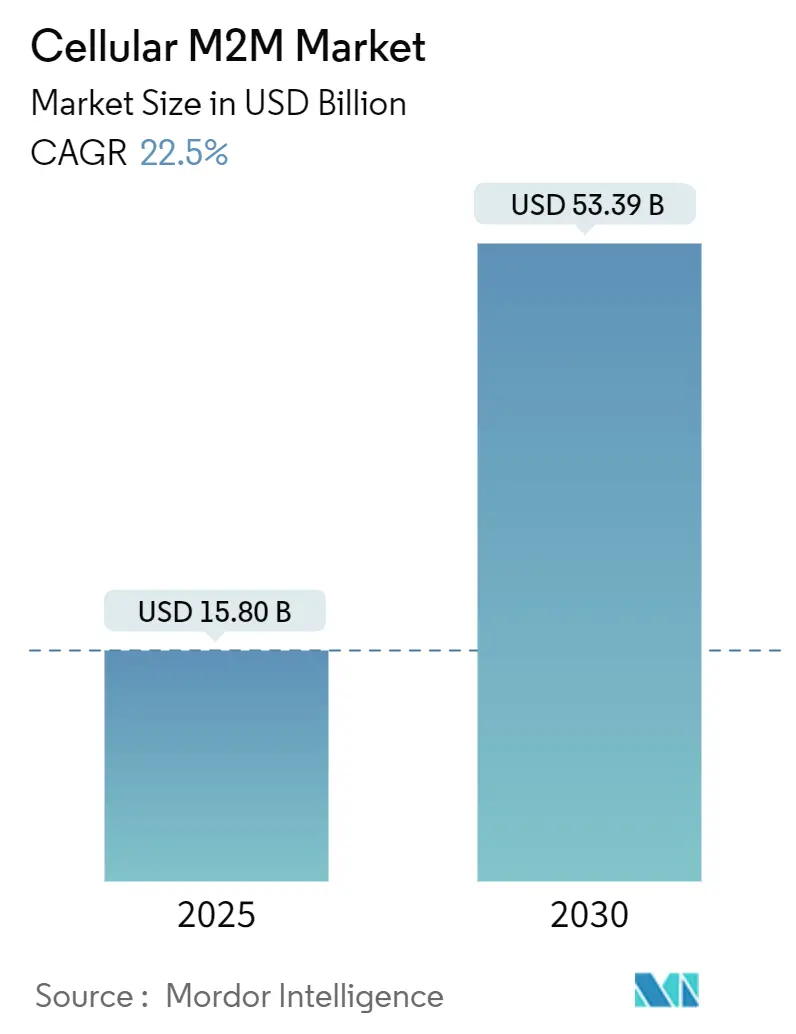

| Tamanho do Mercado (2025) | 15.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 53.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.50% CAGR |

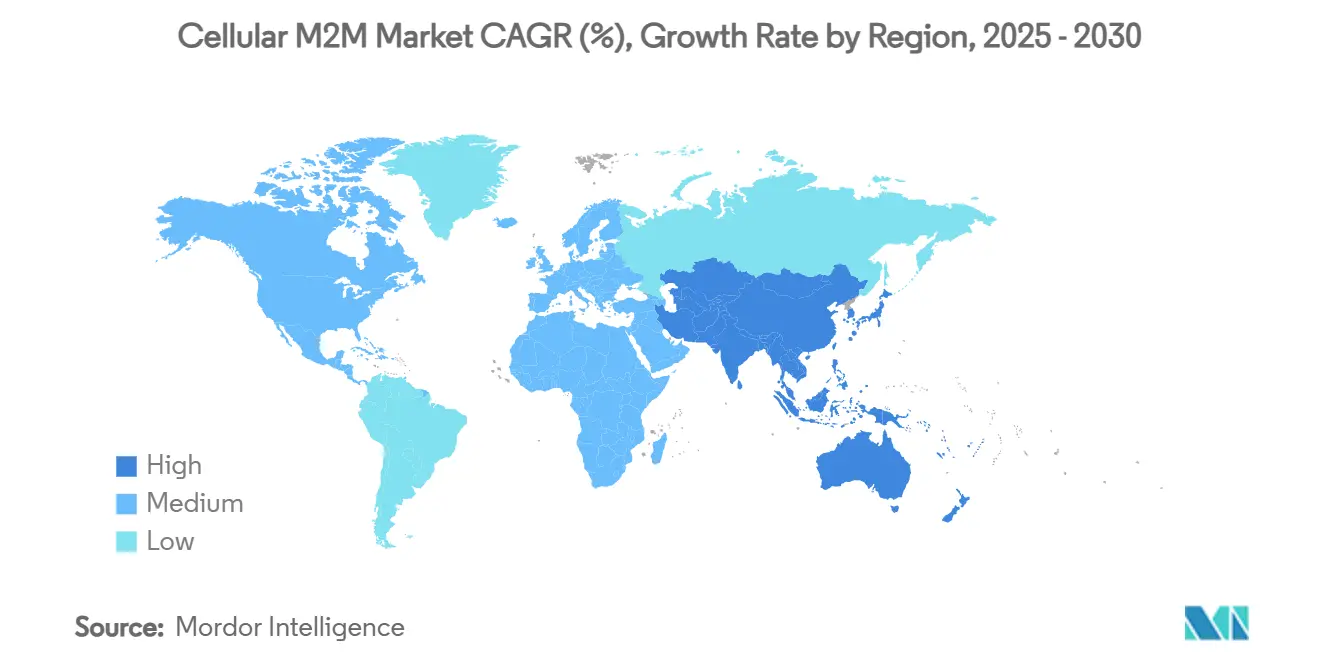

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

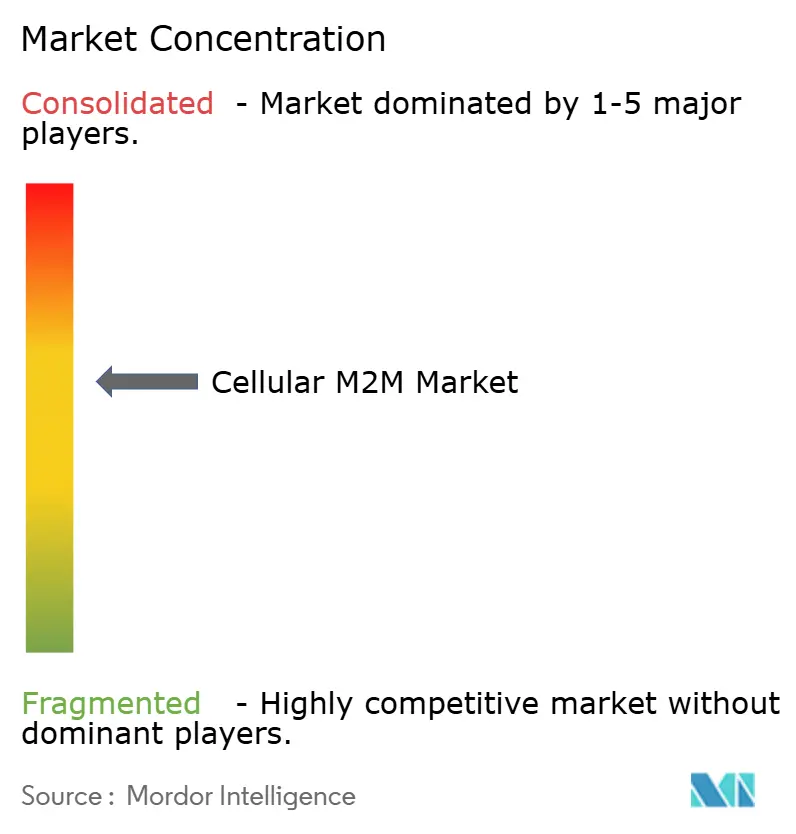

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de M2M Celular por Mordor Intelligence

O tamanho do mercado de M2M celular situou-se em USD 15,80 bilhões em 2025 e está previsto para atingir USD 53,39 bilhões até 2030, avançando a um CAGR de 22,50%. O forte impulso provém da queda nos preços dos módulos de IoT, da implantação global de LTE-M e NB-IoT, e da primeira onda de implantações de 5G mMTC capazes de suportar 1 milhão de dispositivos por quilômetro quadrado. Os operadores norte-americanos continuam a ancorar as receitas iniciais, enquanto a Ásia-Pacífico acelera com base na expansão de 5G-A de vários bilhões de dólares da China e nas metas agressivas de digitalização da manufatura.[1]GSMA, "eSIM para M2M," gsma.com Em todas as regiões, o financiamento público de infraestrutura inteligente, o provisionamento remoto de eSIM e os links satelitais diretos para dispositivos ampliam os casos de uso endereçáveis e atenuam o risco de lacunas de cobertura. A intensidade competitiva permanece moderada à medida que operadores de rede, fabricantes de módulos e fornecedores de plataformas se voltam para ofertas integradas que agrupam conectividade, gerenciamento de dispositivos, cibersegurança e análise de dados em um único modelo comercial.

Principais Conclusões do Relatório

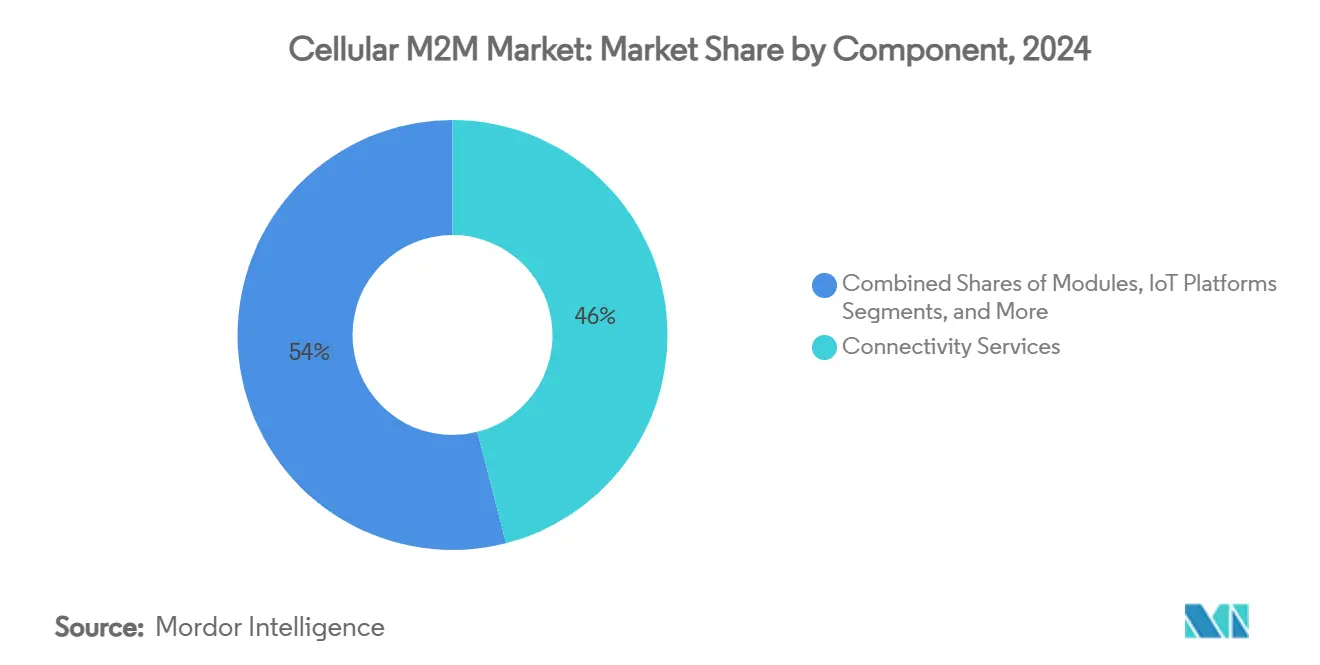

- Por componente, os serviços de conectividade lideraram com 46% de participação na receita em 2024; as plataformas de IoT estão projetadas para expandir a um CAGR de 23,50% até 2030.

- Por aplicação, o rastreamento de ativos e logística capturou 28% da participação do mercado de M2M celular em 2024; serviços públicos inteligentes e medição avança a um CAGR de 24,24% até 2030.

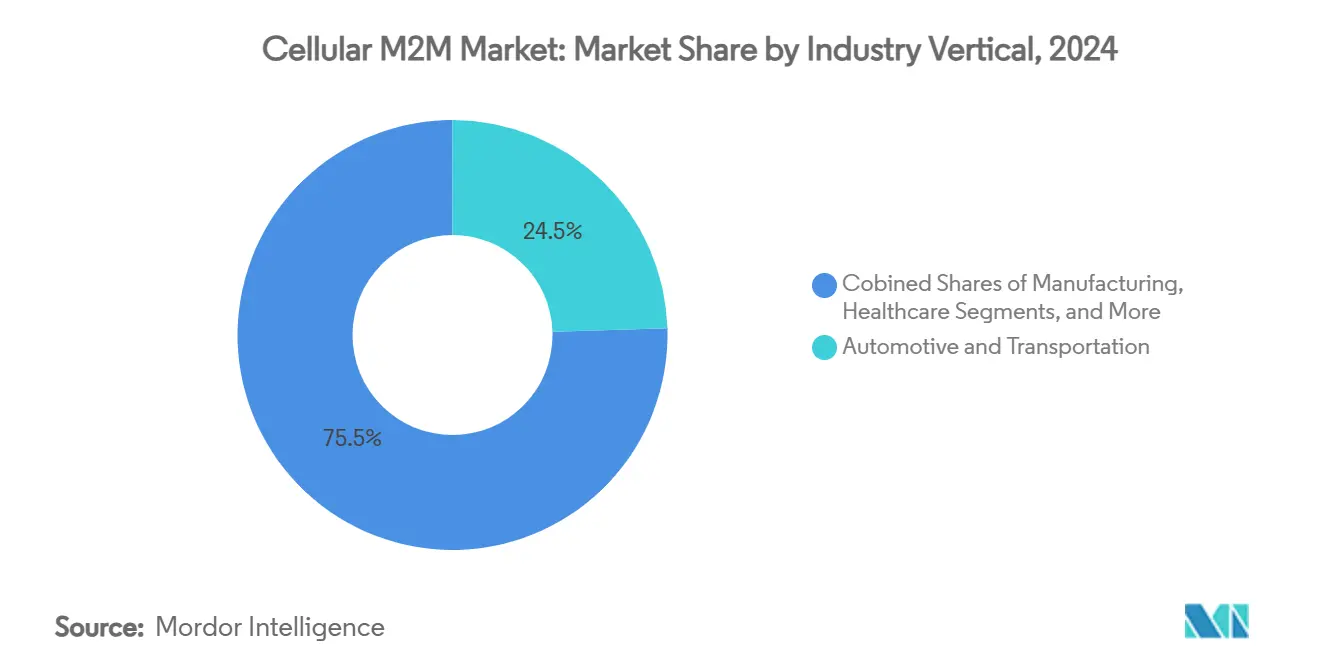

- Por vertical da indústria, automotivo e transporte respondeu por 24,50% do tamanho do mercado de M2M celular em 2024, enquanto cidades inteligentes e infraestrutura cresce a um CAGR de 24,18% até 2030.

- Por tecnologia de rede, LTE-M e NB-IoT combinados representaram 38% do mercado de M2M celular em 2024; o 5G sobe mais rapidamente a um CAGR de 23,75%.

- Por geografia, a América do Norte deteve 28% de participação de mercado em 2024; a Ásia-Pacífico está posicionada para crescer a um CAGR de 23,05% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de M2M Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda rápida nos preços dos módulos de IoT | +3.2% | Global (mais forte na Ásia-Pacífico) | Médio prazo (2–4 anos) |

| Expansão das redes 4G LTE-M e NB-IoT | +4.1% | América do Norte e Europa lideram | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais de infraestrutura inteligente | +2.8% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Surgimento da capacidade 5G mMTC | +5.3% | China lidera | Médio prazo (2–4 anos) |

| O provisionamento remoto de eSIM desbloqueia M2M com múltiplas operadoras | +3.7% | Mercados desenvolvidos globais | Curto prazo (≤ 2 anos) |

| Convergência satelital-celular direta para dispositivos | +2.9% | Zonas remotas e marítimas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda rápida nos preços dos módulos de IoT

A compressão sustentada de preços para hardware LTE e 5G reduz os custos de entrada em tarefas sensíveis a preços, como medidores inteligentes implantados em massa e etiquetas de ativos, viabilizando implantações que anteriormente não conseguiam superar os obstáculos orçamentários. Os fabricantes de módulos alcançam eficiências de escala por meio de manufatura consolidada e padronização 3GPP, enquanto a migração de SIMs físicos para eSIM reduz os custos logísticos e permite a troca de operadora durante a vida útil do dispositivo. As empresas cada vez mais vinculam conectividade e hardware em pacotes de serviço plurianuais que estabilizam o custo total de propriedade e suportam implantações que chegam a milhões de pontos finais. A contínua queda no custo dos componentes, portanto, amplia o mercado de M2M celular e o aprofunda nos nichos de serviços públicos, agricultura e edifícios inteligentes.

Expansão das redes 4G LTE-M e NB-IoT

Mais de 120 implantações comerciais de LPWAN abrangem agora 85 redes NB-IoT e 36 redes LTE-M, oferecendo aos provedores de soluções cobertura de roaming internacional garantida com vida útil de bateria de até 10 anos. Os operadores diferenciam tarifas por largura de banda, latência e perfis de mobilidade para que os clientes possam adequar os níveis de serviço às necessidades de cada caso de uso sem gastos excessivos. A cobertura urbana densa permite que projetos municipais se aproximem do limite teórico de mMTC de 1 milhão de conexões por quilômetro quadrado, enquanto a penetração de sinal em ambientes internos profundos suporta instalações de medidores inteligentes em subsolos. Acordos de roaming que excedem 600 redes parceiras, como os gerenciados pela Deutsche Telekom, neutralizam a complexidade histórica do envio de produtos conectados através de fronteiras.[2]Deutsche Telekom, "Expande Negócios Globais de IoT," telekom.com

Iniciativas governamentais de infraestrutura inteligente

Subsídios nacionais e municipais convertem metas de modernização urbana de longo prazo em orçamentos de aquisição de curto prazo, garantindo volumes âncora para operadoras e fabricantes de módulos. Os subsídios SMART dos EUA apoiam sistemas de tráfego conectados que alimentam dados em tempo real nos painéis das cidades. Na Europa, o Programa de Pilotos de Infraestrutura Inteligente do Reino Unido financia postes de iluminação multifuncionais que funcionam simultaneamente como pequenas células 5G e pontos de carregamento de veículos elétricos. As metas determinadas pelo governo chinês de 10.000 fábricas prontas para 5G até 2027 levam ministérios e governos municipais a subsidiar redes celulares privadas. As licitações públicas exigem padrões abertos, o que por sua vez acelera a interoperabilidade das soluções e incentiva o investimento no ecossistema em todo o mercado de M2M celular.

Surgimento da capacidade 5G mMTC

O Release 17 do 3GPP introduz dispositivos RedCap que reduzem custo e complexidade em comparação ao silício 5G padrão, mantendo throughput suficiente para tarefas de IoT de nível intermediário, e o Release 18 adiciona perfis eRedCap ainda mais enxutos. A China Mobile já atualizou centenas de milhares de estações-base e registrou milhões de usuários de 5G-A, sinalizando um ponto de inflexão de volume que impulsiona economias de escala na cadeia de componentes. O fatiamento de rede permite que os operadores dediquem partições à automação de fábricas de baixa latência ou a enxames de sensores de alta densidade, isolando os acordos de nível de serviço de picos de tráfego público. Nós de computação de borda reduzem os custos de backhaul e permitem controle em malha fechada em menos de 10 milissegundos, ampliando o mercado de M2M celular além da telemetria não crítica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com cibersegurança e privacidade de dados | –2.4% | Global, com impacto mais rigoroso na União Europeia e mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Encerramento das redes 2G/3G aumenta o ônus de capex | –3.1% | Global, com cronogramas variados por região | Médio prazo (2–4 anos) |

| Regulamentações fragmentadas de roaming permanente global | –1.8% | Global, com complexidade particular em implantações transfronteiriças | Longo prazo (≥ 4 anos) |

| Escassez de talentos qualificados em integração de IoT celular | –2.2% | Principalmente América do Norte e União Europeia, emergindo na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com cibersegurança e privacidade de dados

Falhas de alto perfil em modems, como vulnerabilidades encontradas em chipsets Cinterion, elevam a ansiedade em nível de conselho sobre as superfícies de ataque de IoT. O GDPR da Europa e a próxima Lei de Resiliência Cibernética impõem multas pesadas por violações, levando as empresas a exigir arquiteturas de confiança zero e segurança com raiz em hardware. As orientações da Aliança de Fabricantes recomendam modelagem de ameaças que trate a tecnologia operacional e a tecnologia da informação como um único domínio de segurança. Organizações menores têm dificuldade em financiar os conjuntos de habilidades necessários, levando muitas a terceirizar para provedores de serviços de segurança gerenciados agrupados com conectividade. Os ciclos de due diligence resultantes prolongam os funis de vendas e podem atrasar grandes implantações, especialmente em serviços públicos e saúde.

Encerramento das redes 2G/3G aumenta o ônus de capex

Mais de 50 redes legadas serão encerradas até 2025, forçando a renovação de dispositivos muito antes das datas de fim de vida originalmente previstas. O iminente encerramento do NB-IoT da AT&T ilustra como mesmo serviços LPWAN relativamente novos podem ser desativados em favor do LTE-M ou do 5G RedCap. Empresas de serviços públicos com frotas de medidores projetadas para vida útil de 15 anos enfrentam custos de deslocamento de técnicos e baixas de inventário, enquanto marcas globais precisam navegar por diferentes calendários de encerramento em cada país. A diretriz GSMA NG.121 ajuda os operadores a coordenar a migração, mas não pode apagar o capex já investido em tecnologia em retirada. Embora a transição em última análise melhore o desempenho, as realocações orçamentárias de curto prazo podem congelar aprovações de novos projetos e reduzir o mercado de M2M celular durante as janelas de migração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços de Conectividade Impulsionam o Crescimento da Receita

Os serviços de conectividade comandaram 46% de participação de mercado em 2024, sublinhando o valor que as empresas atribuem a links de dados previsíveis com respaldo de SLA e à capacidade de escalar dispositivos sem renegociar contratos. A Deutsche Telekom empacota LTE-M, NB-IoT, 4G e 5G em um único portal de gerenciamento que abrange mais de 600 parceiros de roaming, reunindo faturamento empresarial e aplicação de políticas em um único painel. As cobranças recorrentes de serviço suavizam os fluxos de caixa das operadoras, enquanto as APIs expõem controles de faturamento, diagnóstico e segurança para integração nos sistemas de back-end dos clientes. O mercado de M2M celular se beneficia quando os operadores combinam esses controles com níveis de serviço escalonados que correspondem à latência da aplicação e aos orçamentos de energia.

As plataformas de IoT registram o crescimento de componente mais rápido a um CAGR de 23,50%, pois os compradores buscam portais de ciclo de vida que ingerem dados, executam análises e enviam firmware por via aérea em um único fluxo de trabalho. O modelo de precificação pague conforme cresce atrai startups com alguns dispositivos de prova de conceito e depois escala para milhões de pontos finais sem atualizações disruptivas. Serviços profissionais e gerenciados aproveitam essa onda preenchendo lacunas de integração e segurança, especialmente onde os clientes não possuem equipes internas de DevOps. Em contraste, as receitas de módulos ficam para trás à medida que a concorrência e as curvas de aprendizado de silício continuam a comprimir os preços médios de venda, embora as quedas de custo mantenham o mercado de M2M celular acessível para aplicações sensíveis a preços.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Rastreamento de Ativos Lidera a Penetração de Mercado

As aplicações de rastreamento de ativos e logística capturaram 28% do tamanho do mercado de M2M celular em 2024, impulsionadas por garantias de entrega no comércio eletrônico, monitoramento de cadeia de frio e mandatos de visibilidade da cadeia de suprimentos. A pandemia destacou o custo de remessas perdidas ou atrasadas, levando os transportadores a incorporar rastreadores multimodais que alternam entre celular, Wi-Fi e GNSS, conforme demonstrado pela solução AirFinder Everywhere da Link Labs. Para contêineres globais e paletes de aviação, o roaming celular garante atualizações de localização em tempo real sem reconfiguração manual, reduzindo encargos de demurrage e risco de roubo. Os mecanismos de análise combinam geofencing e dados climáticos para sinalizar desvios, enquanto as APIs alimentam sistemas ERP que acionam o processamento automatizado de sinistros.

Serviços públicos inteligentes e medição é a aplicação de crescimento mais rápido, avançando a um CAGR de 24,24%, à medida que os reguladores pressionam por tarifas de uso por horário e automação de interrupções. A decisão da Honeywell de incorporar conectividade 5G da Verizon em seus medidores elétricos de próxima geração ilustra uma mudança mais ampla em direção a dispositivos de maior largura de banda que fornecem atualizações de firmware e análises preditivas às empresas de serviços públicos.[3]Honeywell, "Moderniza a Rede de Energia com 5G da Verizon," honeywell.com Planos de dados vitalícios, inicialização segura e opções de fatiamento de rede tranquilizam os conselhos das empresas de serviços públicos de que os novos medidores permanecerão operacionais durante os ciclos de atualização tecnológica. Automação industrial, telemática veicular e wearables de consumo acrescentam mais impulso, permitindo que os fornecedores façam venda cruzada de camadas de conectividade que agrupam gerenciamento de SIM, cibersegurança e data lakes em uma única fatura — um modelo que continua a ampliar o mercado de M2M celular.

Por Vertical da Indústria: Automotivo Mantém Posição de Liderança

Automotivo e transporte respondeu por 24,50% da participação do mercado de M2M celular em 2024, refletindo regulamentações obrigatórias de e-call, o retorno sobre investimento do gerenciamento de frotas e o avanço em direção à condução autônoma. As montadoras de primeiro nível cada vez mais negociam contratos de eSIM para múltiplos países para que os veículos nunca saiam da cobertura, protegendo serviços críticos de segurança como diagnóstico remoto e atualizações de software por via aérea. O mercado de M2M celular ganha impulso adicional com programas de telemática de seguros que recompensam a condução segura, compartilhando fluxos de dados anonimizados com seguradoras após o consentimento do motorista.

Cidades inteligentes e infraestrutura superam todos os outros verticais com um CAGR de 24,18% até 2030, impulsionados por pacotes de estímulo para iluminação pública sustentável, estacionamento dinâmico e sensoriamento ambiental. As autoridades municipais recorrem à conectividade celular porque os ciclos orçamentários se alinham melhor com assinaturas de serviços do que com construções de fibra intensivas em capital. As parcerias público-privadas permitem que os operadores antecipem a densificação da rede em troca de locação âncora, acelerando as implantações de pequenas células 5G. Manufatura, saúde e energia contribuem com ganhos constantes ao incorporar LTE privado ou 5G em pisos de fábrica, hospitais e subestações, diversificando ainda mais a base de receita da indústria de M2M celular.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Rede: LTE-M e NB-IoT Dominam as Implantações Atuais

As tecnologias LPWAN — especificamente LTE-M e NB-IoT — detiveram 38% de participação de mercado em 2024, oferecendo vida útil de bateria de vários anos, cobertura interna resiliente e preços de módulos abaixo de USD 5 em grandes volumes. Os operadores apresentam uma migração tranquila para o 5G RedCap, que mantém as interfaces de radiofrequência e antenas praticamente inalteradas, mas desbloqueia taxas de burst de até 85 Mbps quando downloads de firmware ou feeds de vídeo exigem largura de banda extra. Este roteiro escalonado tranquiliza os compradores de que os dispositivos implantados hoje não serão abandonados pelo refarming de espectro.

O 5G mMTC registra a subida mais acentuada a um CAGR de 23,75%, apoiado em fatias de qualidade de serviço garantida que satisfazem orçamentos rigorosos de jitter em robótica, manutenção de RA/RV e redes elétricas inteligentes. Os primeiros adotantes aproveitam modelos de gêmeo digital na borda para fechar malhas de controle em menos de 10 milissegundos, impossível em redes públicas de melhor esforço. Os híbridos satelital-celular preenchem lacunas rurais e marítimas sem duplicar modems, graças ao suporte NTN do Release 17. Como resultado, a escolha de tecnologia é menos uma bifurcação no caminho e mais um espectro de níveis de serviço dentro de um mercado de M2M celular convergido.

Análise Geográfica

A América do Norte reteve 28% de participação de mercado em 2024 com base em redes densas de LTE-M e NB-IoT, políticas de espectro que favorecem o 5G de baixa frequência para cobertura e subsídios federais que reduzem o risco de pilotos de infraestrutura inteligente. A Rogers Communications lançou recentemente um serviço de mensagens de texto via satélite para dispositivos móveis cobrindo mais de 5,4 milhões de km², provando que redes híbridas podem alcançar as províncias esparsamente povoadas do Canadá sem implantações de torres proibitivas.[4]Rogers Communications, "Serviço de Satélite para Dispositivos Móveis," rogers.com As redes CBRS privadas oferecem às fábricas e empresas de serviços públicos uma alternativa autogerenciada às fatias públicas, frequentemente combinadas com nós de computação de borda que hospedam análises sensíveis à latência.

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 23,05% até 2030. A China lidera com uma expansão de 5G-A de USD 3 bilhões que abrange 300 cidades e visa 10.000 fábricas inteligentes até 2027. A NTT Docomo do Japão e a SK Telecom da Coreia do Sul testam conjuntamente IA em rede que acelera a análise de vídeo para os próximos serviços de 6G, estabelecendo benchmarks de desempenho para robótica industrial. A Índia segue com incentivos do programa Digital India e parcerias como o núcleo 5G Airtel–Ericsson, levando a arquitetura Standalone a populosos clusters de manufatura. O impulso regional pela automação industrial, aliado aos baixos preços dos módulos, amplia o mercado de M2M celular muito além da conectividade de handsets de consumo.

A Europa desfruta de crescimento constante liderado por políticas, ancorado por rigorosas leis de proteção de dados e metas climáticas. A Deutsche Telekom mantém 99% de cobertura LTE-M e NB-IoT na Alemanha e estende o alcance a 35 redes parceiras por meio da Bridge Alliance. O Reino Unido apoia postes de iluminação inteligentes que hospedam pequenas células 5G e carregadores de veículos elétricos sob seu Programa de Pilotos de Infraestrutura Inteligente. A telemática de caminhões transfronteiriços se beneficia do roaming isento de tarifas dentro da União Europeia e dos mandatos harmonizados de eCall. A forte regulamentação de privacidade eleva os custos de conformidade, mas também cria um segmento premium para soluções seguras por design, reforçando o papel da Europa como referência de qualidade na indústria de M2M celular.

Cenário Competitivo

O mercado de M2M celular é moderadamente concentrado: os operadores globais controlam ativos de espectro, mas os fabricantes de hardware e os fornecedores de plataformas introduzem diferenciação por meio de suporte satelital, exposição de API e certificações de cibersegurança. A parceria da Telit Cinterion com a floLIVE e a Skylo funde a cobertura NTN e terrestre em um único perfil, buscando clientes que não podem tolerar tempo de inatividade em mineração, marítimo ou defesa. A u-blox colabora com a Wireless Logic para implantar orquestração de eSIM baseada em nuvem, sinalizando que as decisões de conectividade estão migrando de hardware fixo para software.

Fornecedores estabelecidos como Ericsson, Nokia e Huawei enfatizam APIs de rede que expõem controles de qualidade de serviço e insights de localização para desenvolvedores. A Ericsson prevê que a programabilidade de rede poderia abrir USD 10–30 bilhões em receita direta de API mais até USD 300 bilhões em conectividade de valor agregado até 2030. Para as empresas, o atrativo reside na automação de trocas de SIM, controle de tráfego e detecção de anomalias por meio de cadeias de ferramentas de nuvem familiares. A competição, portanto, migra da largura de banda bruta para a experiência do desenvolvedor e o bloqueio do ecossistema.

O iminente encerramento do 2G/3G desencadeia tanto rotatividade quanto consolidação. Os operadores que conseguem migrar clientes para LTE-M ou 5G RedCap sem deslocamento de técnicos ganham participação; os que encerram serviços abruptamente enfrentam reação negativa, como visto com a saída do NB-IoT da AT&T. Os integradores de redes privadas visam fábricas, portos e campi que precisam de latência determinística e soberania de dados no local. Em paralelo, os hiperescaladores posicionam nós de borda dentro das instalações das operadoras de telecomunicações, borrando a linha entre nuvem e rede e remodelando o mapa competitivo do mercado de M2M celular.

Líderes da Indústria de M2M Celular

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

Deutsche Telekom AG

Telefónica, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Rogers Communications lançou o primeiro serviço de mensagens de texto via satélite para dispositivos móveis do Canadá, estendendo a cobertura de emergência e mensagens a 5,4 milhões de km² de território remoto.

- Julho de 2025: A Ericsson divulgou resultados do segundo trimestre de 2025 com crescimento de vendas de 2% e margem EBITA ajustada recorde de 13,2%, citando 160 milhões de usuários de acesso sem fio fixo como evidência do crescente tráfego de IoT.

- Junho de 2025: A Rogers Communications ativou equipamentos 5G Advanced da Ericsson, a primeira implantação comercial no Canadá, melhorando o throughput e a latência para clientes de IoT industrial.

- Junho de 2025: As três operadoras nacionais da China investiram USD 3 bilhões na expansão de 5G-A em 300 cidades, adicionando mais de 400.000 estações-base atualizadas.

Escopo do Relatório Global do Mercado de M2M Celular

| Módulos (2G/3G, 4G LTE, 5G, LPWA) |

| Serviços de Conectividade |

| Plataformas de IoT (CMP, AEP) |

| Serviços Profissionais e Gerenciados |

| Rastreamento de Ativos e Logística |

| Serviços Públicos Inteligentes e Medição |

| Automação Industrial |

| Telemática Veicular e Gerenciamento de Frotas |

| Segurança e Vigilância |

| Eletrônicos de Consumo e Wearables |

| Outras Aplicações |

| Automotivo e Transporte |

| Energia e Serviços Públicos |

| Manufatura |

| Saúde |

| Varejo e PDV |

| Agricultura |

| Cidades Inteligentes e Infraestrutura |

| Outros Verticais da Indústria |

| 2G/3G |

| 4G LTE |

| LTE-M e NB-IoT (LPWAN) |

| 5G (eMBB e mMTC) |

| Híbrido Satelital-Celular (NTN) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Países do CCG |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Componente | Módulos (2G/3G, 4G LTE, 5G, LPWA) | |

| Serviços de Conectividade | ||

| Plataformas de IoT (CMP, AEP) | ||

| Serviços Profissionais e Gerenciados | ||

| Por Aplicação | Rastreamento de Ativos e Logística | |

| Serviços Públicos Inteligentes e Medição | ||

| Automação Industrial | ||

| Telemática Veicular e Gerenciamento de Frotas | ||

| Segurança e Vigilância | ||

| Eletrônicos de Consumo e Wearables | ||

| Outras Aplicações | ||

| Por Vertical da Indústria | Automotivo e Transporte | |

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Saúde | ||

| Varejo e PDV | ||

| Agricultura | ||

| Cidades Inteligentes e Infraestrutura | ||

| Outros Verticais da Indústria | ||

| Por Tecnologia de Rede | 2G/3G | |

| 4G LTE | ||

| LTE-M e NB-IoT (LPWAN) | ||

| 5G (eMBB e mMTC) | ||

| Híbrido Satelital-Celular (NTN) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Países do CCG | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de M2M celular até 2030?

O mercado está previsto para atingir USD 53,39 bilhões até 2030, crescendo a um CAGR de 22,50%.

Qual região está se expandindo mais rapidamente nas implantações de M2M celular?

A Ásia-Pacífico registra o maior crescimento, com um CAGR de 23,05% impulsionado pela expansão em larga escala de 5G-A da China e pela digitalização da manufatura.

Por que LTE-M e NB-IoT ainda são dominantes apesar da disponibilidade do 5G?

Sua longa vida útil de bateria, baixo custo de módulo e ampla cobertura de roaming os mantêm ideais para sensores implantados em massa, enquanto o 5G visa aplicações de latência ultrabaixa ou alta densidade.

Como o eSIM beneficia projetos de IoT multinacionais?

O eSIM GSMA SGP.32 permite que os dispositivos troquem de operadora por via aérea, eliminando a necessidade de trocas físicas de SIM e harmonizando contratos de conectividade entre regiões.

Quais desafios surgem com o encerramento das redes 2G e 3G?

As empresas devem substituir ou modernizar dispositivos legados antes do previsto, incorrendo em capex inesperado e navegando por diferentes cronogramas de encerramento em cada país.

Qual vertical está definido para crescer mais rapidamente até 2030?

Cidades inteligentes e infraestrutura lidera com um CAGR previsto de 24,18%, à medida que os governos financiam iluminação conectada, carregamento de veículos elétricos e iniciativas de monitoramento ambiental.

Página atualizada pela última vez em: