Tamanho e Participação do Mercado de Meios de Congelamento Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

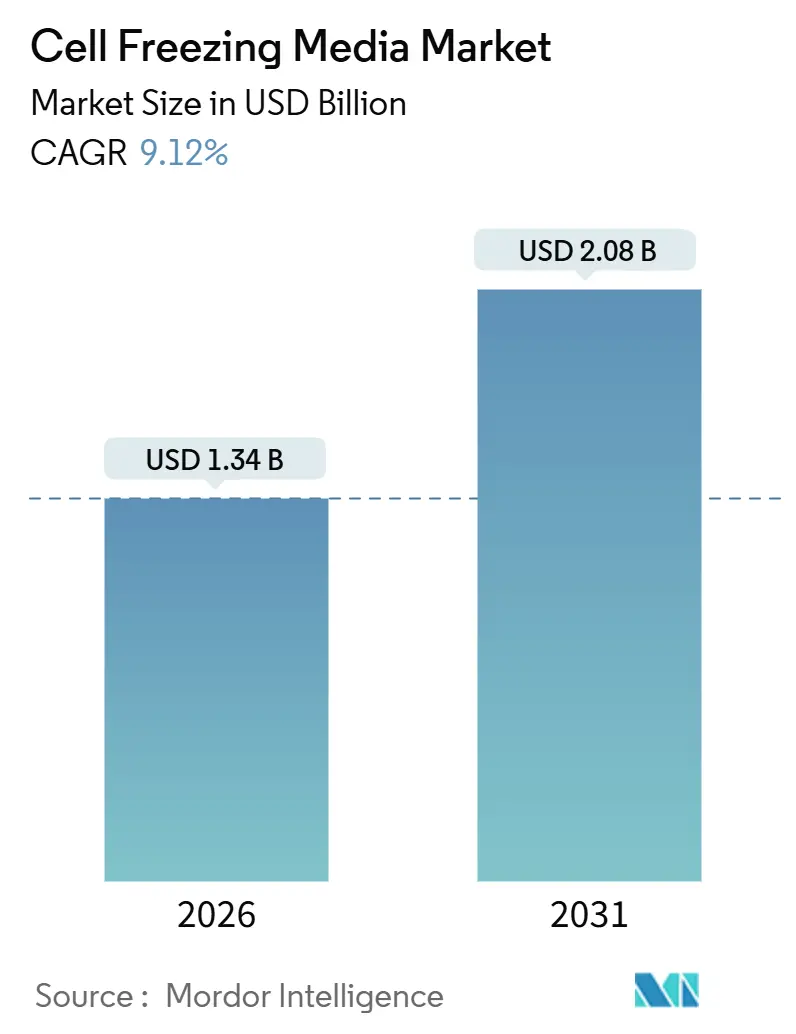

| Tamanho do Mercado (2026) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

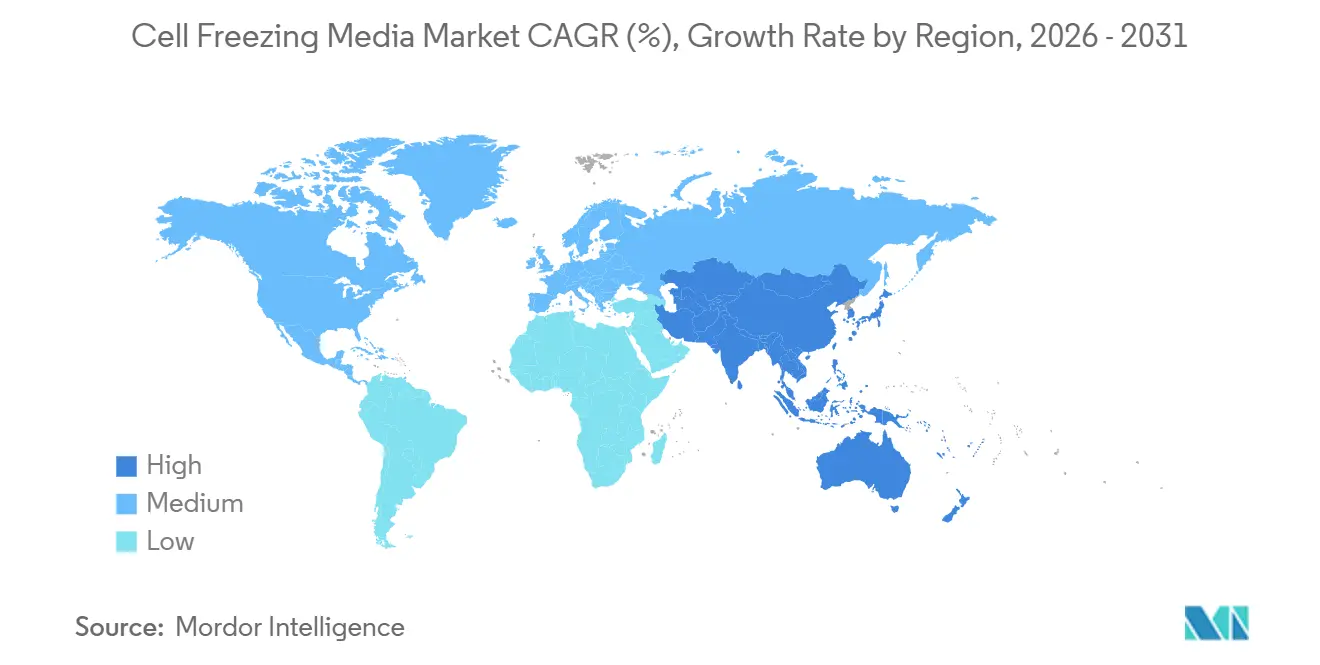

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Meios de Congelamento Celular pela Mordor Intelligence

O tamanho do Mercado de Meios de Congelamento Celular é estimado em USD 1,34 bilhão em 2026, e espera-se que atinja USD 2,08 bilhões até 2031, a uma CAGR de 9,12% durante o período de previsão (2026-2031).

O impulso decorre de três tendências que se reforçam mutuamente: os reguladores nos Estados Unidos, na Europa e no Japão agora favorecem formulações sem soro e sem componentes xenogênicos; os modelos de fabricação distribuída exigem maior estabilidade de armazenamento em múltiplos locais; e o pipeline de terapias autólogas aprovadas, como CAR-T e outras, continua se expandindo. A intensidade competitiva é moldada por fornecedores de médio porte especializados em misturas de dimetilsulfóxido (DMSO), enquanto grandes conglomerados de ciências da vida agrupam crioprotetores com hardware de bioprocessamento e logística. Ao mesmo tempo, biobancos, clínicas de fertilização in vitro e centros acadêmicos estão padronizando protocolos de taxa controlada para garantir rastreabilidade, um requisito que aumenta a demanda por insumos de grau de boas práticas de fabricação (BPF). O prêmio de custo do DMSO de grau USP persiste, mas as expansões de capacidade nos principais fornecedores e a diversificação das fontes de matérias-primas devem reduzir as diferenças de preço no médio prazo. Em conjunto, esses fatores mantêm o mercado de meios de congelamento celular em uma trajetória de crescimento constante, que recompensa os fornecedores capazes de alinhar seus portfólios de produtos com os padrões regulatórios e de prática clínica em evolução.

Principais Conclusões do Relatório

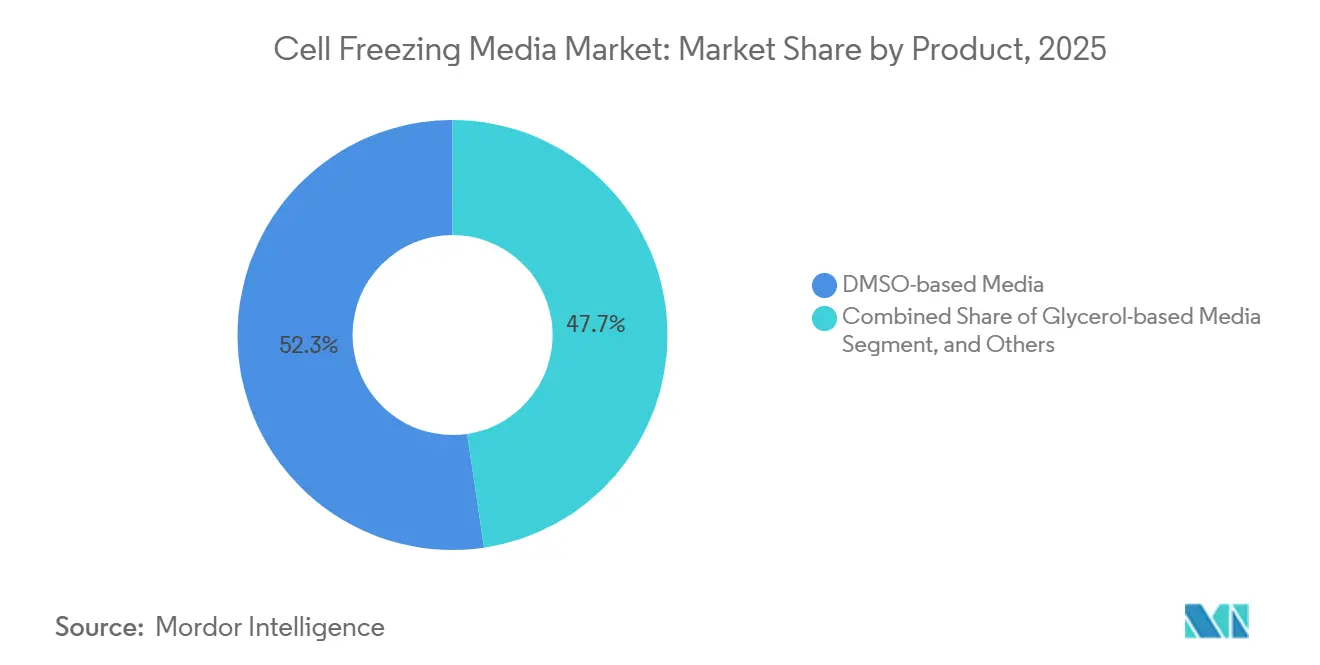

- Por tipo de produto, as formulações à base de DMSO detinham 52,34% da receita de 2025, enquanto as alternativas à base de glicerol ficaram atrás; as misturas de DMSO devem avançar a uma CAGR de 11,43% até 2031.

- Por protocolo de congelamento, o congelamento controlado de taxa lenta respondeu por 68,65% da demanda em 2025, enquanto a vitrificação deve registrar uma CAGR de 11,65% até 2031.

- Por sistema de cultura celular, a cultura em suspensão liderou com 45,65% do volume de 2025; a cultura tridimensional de organoides e esferoides deve acelerar a uma CAGR de 11,56%.

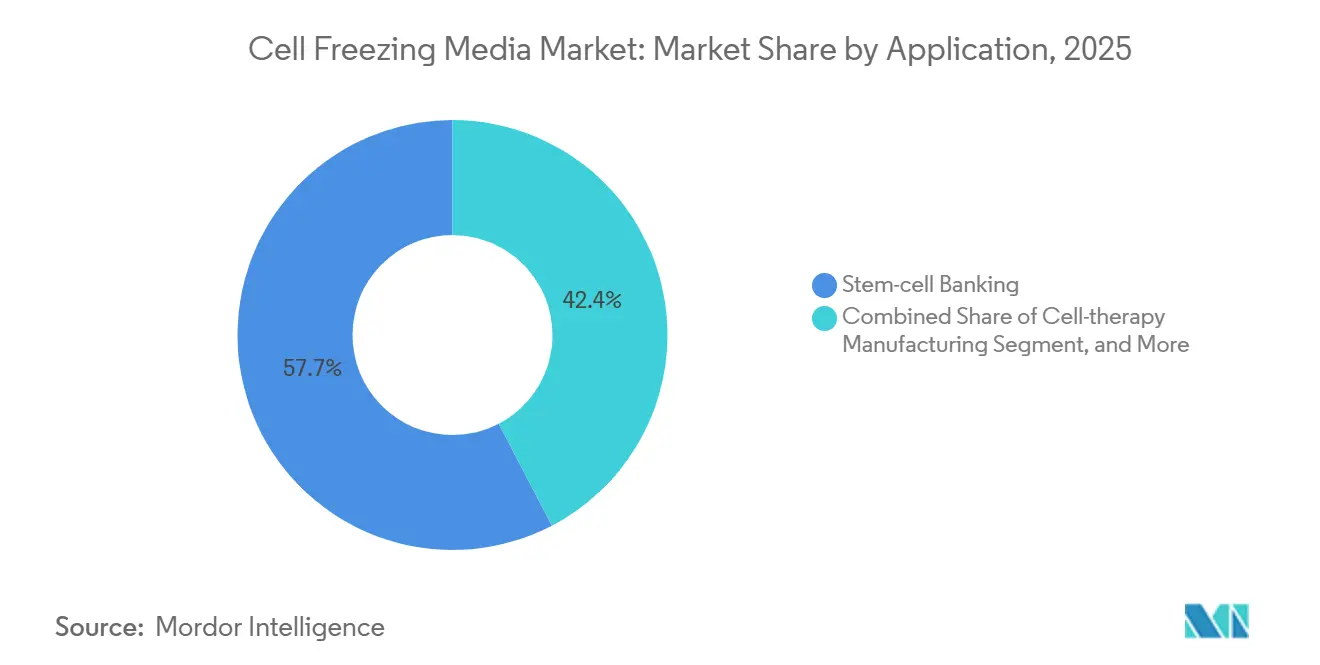

- Por aplicação, o banco de células-tronco representou 57,65% da receita de 2025, mas a fabricação de terapias celulares está no caminho para a CAGR mais rápida, de 12,45%.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 48,65% dos gastos de 2025, enquanto os biobancos se expandirão a uma CAGR de 12,76% até 2031.

- Por geografia, a América do Norte respondeu por 42,32% da receita de 2025; a Ásia-Pacífico está posicionada para uma CAGR de 10,43% com base nas múltiplas aprovações de CAR-T na China e no Japão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Meios de Congelamento Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção generalizada de terapias celulares e gênicas | +2.8% | Global, liderada pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das redes globais de biobancos | +1.9% | Global, com núcleo na Ásia-Pacífico e transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Avanços no congelamento de taxa controlada e em sistema fechado | +1.5% | América do Norte e União Europeia, adoção antecipada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança regulatória para meios sem soro e sem componentes xenogênicos | +2.1% | Global, aplicada mais cedo na União Europeia e na América do Norte | Médio prazo (2-4 anos) |

| Necessidades de fabricação descentralizada de terapias celulares | +1.4% | América do Norte e União Europeia, programas-piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Generalizada de Terapias Celulares e Gênicas

As aprovações regulatórias para CAR-T e outros tratamentos autólogos obrigam os fabricantes a demonstrar viabilidade pós-descongelamento acima de 70% e potência funcional dentro de uma margem de 10% em relação aos parâmetros de referência pré-congelamento, limiares de desempenho codificados na orientação preliminar de química, fabricação e controles da Agência de Alimentos e Medicamentos dos Estados Unidos de janeiro de 2024[1]Agência de Alimentos e Medicamentos dos Estados Unidos, "Química, Fabricação e Controles para CAR-T," fda.gov. Os fluxos de trabalho comerciais de CAR-T envolvem pelo menos um congelamento entre a leucaférese e a transdução, frequentemente um segundo congelamento antes da infusão no paciente, o que dobra o consumo de meios de criopreservação por paciente em comparação com os modelos alogênicos mais antigos. Organizações de desenvolvimento e fabricação por contrato (CDMOs) como a Lonza expandiram a capacidade em Houston em 2024, integrando congeladores de taxa controlada com mapeamento de temperatura em tempo real, permitindo a execução padronizada de protocolos de meios em programas de clientes. As tendências de expansão do pipeline de terapias e de terceirização, portanto, se traduzem em crescimento sustentado de volume para meios de grau BPF prontos para uso.

Expansão das Redes Globais de Biobancos

As iniciativas nacionais de medicina de precisão continuam a expandir os repositórios. O Programa de Pesquisa All of Us dos Institutos Nacionais de Saúde dos Estados Unidos ultrapassou 1 milhão de participantes em meados de 2024, cada um contribuindo com amostras preservadas em misturas de DMSO e armazenadas em nitrogênio líquido em fase de vapor[2]Institutos Nacionais de Saúde, "Programa de Pesquisa All of Us," nih.gov. O UK Biobank, já com mais de 500.000 participantes, está testando formulações sem soro para eliminar componentes bovinos e mitigar riscos regulatórios de longo prazo. O Banco Nacional de Genes da China adicionou módulos para 50 milhões de frascos em 2024 e padronizou o congelamento de taxa controlada para harmonizar a qualidade entre os locais de coleta provinciais. Os biobancos adquirem meios em grandes volumes e exigem documentação completa de rastreabilidade, um perfil que sustenta acordos de fornecimento de longo prazo para formulações de alto volume e sensíveis ao custo.

Avanços no Congelamento de Taxa Controlada e em Sistema Fechado

A integração de congeladores programáveis com circuitos de fluidos fechados minimiza a contaminação ao mesmo tempo que aumenta a reprodutibilidade. A plataforma VIA Freeze da Cytiva permite taxas de resfriamento tão baixas quanto 0,1 °C por minuto e registra cada excursão de temperatura para submissão regulatória, capacidades adotadas por múltiplas instalações de BPF. A Universidade de Edimburgo implementou congeladores de taxa controlada sem nitrogênio líquido em 2024, reduzindo os custos operacionais em 20% enquanto mantinha a viabilidade pós-descongelamento acima de 85% para células-tronco mesenquimais. Bolsas fechadas irradiadas com raios gama e pré-preenchidas com meios eliminam as transferências abertas, que historicamente foram responsáveis pela maioria dos eventos de contaminação microbiana. A plataforma automatizada da Miltenyi Biotec agora integra a criopreservação em linha, posicionando os hospitais para produzir CAR-T no ponto de atendimento sem a necessidade de infraestrutura completa de sala limpa.

Mudança Regulatória para Meios Sem Soro e Sem Componentes Xenogênicos

A orientação da Agência de Alimentos e Medicamentos dos Estados Unidos de abril de 2024 exige que os patrocinadores justifiquem quaisquer componentes de origem animal, impulsionando o setor em direção a alternativas quimicamente definidas. A diretriz de terapias avançadas da Agência Europeia de Medicamentos de julho de 2025 exige ainda rastreabilidade completa das matérias-primas e recomenda formulações quimicamente definidas. Os principais fornecedores responderam: o Meio Gibco CTS Synth-a-Freeze da Thermo Fisher Scientific, uma mistura sem soro e sem componentes xenogênicos, é utilizado em vários ensaios clínicos de fase III de CAR-T. A CelProgen introduziu um reagente semelhante em 2025 para laboratórios acadêmicos que navegam por requisitos mais rigorosos dos comitês de ética em pesquisa. À medida que o escrutínio regulatório se intensifica, a adoção de formulações definidas acelera em ambientes clínicos e de pesquisa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos insumos de criopreservação de grau BPF | -1.2% | Global, mais agudo nos mercados sensíveis ao custo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Perda de viabilidade celular por congelamento-descongelamento inadequado | -0.9% | Global, maior em regiões com experiência limitada em BPF | Curto prazo (≤ 2 anos) |

| A citotoxicidade do DMSO impulsiona reformulações dispendiosas | -0.7% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Gargalos de fornecimento de DMSO de grau USP e aditivos | -0.5% | Global, escassez esporádica na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Insumos de Criopreservação de Grau BPF

O DMSO de grau USP é vendido com um prêmio de 30–40% em relação ao DMSO de grau industrial porque fornecedores como a Gaylord Chemical impõem requisitos rigorosos de certificado de análise, o que prolonga os prazos de entrega e aumenta os custos de estoque. Para uma produção de CAR-T de 10 doses, os meios de criopreservação representam 8–12% do custo total dos produtos, chegando a 18% quando são utilizadas misturas proprietárias sem soro. As CDMOs frequentemente firmam compromissos de volume anual, reduzindo a flexibilidade para adotar alternativas de menor custo, e empresas de biotecnologia menores incorrem em despesas de validação de USD 200.000–500.000 por produto ao trocar de fornecedor, reforçando ainda mais a barreira de custo.

Perda de Viabilidade Celular por Congelamento-Descongelamento Inadequado

Um estudo internacional publicado em 2024 constatou que 18% dos lotes de células-tronco mesenquimais não atenderam ao requisito de viabilidade de 70% após um único ciclo de congelamento-descongelamento, principalmente devido a taxas de resfriamento fora da faixa ideal de 1–3 °C por minuto. Os locais hospitalares descentralizados têm curvas de aprendizado mais íngremes, e erros de calibração podem criar gradientes que cristalizam a água intracelular, resultando em rejeições dispendiosas de lotes. Uma única dose de CAR-T com falha pode representar um prejuízo de USD 300.000–500.000 e pode desencadear a notificação obrigatória de eventos adversos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formulações de DMSO Ancoram a Validação Clínica

O mercado de meios de congelamento celular, atribuído às formulações à base de DMSO, respondeu por 52,34% da receita de 2025 e deve crescer a uma CAGR de 11,43% até 2031, bem à frente das alternativas à base de glicerol e polímeros. O DMSO permanece o único crioprotetor com quatro décadas de precedente clínico no transplante de células-tronco hematopoiéticas, simplificando a revisão regulatória. As misturas à base de trealose e polímeros abordam a citotoxicidade do DMSO, mas ainda ficam atrás na eficiência de formação de colônias, uma lacuna de desempenho que mantém os patrocinadores alinhados com as formulações legadas de DMSO. A participação de mercado dos produtos à base de glicerol no mercado de meios de congelamento celular deve permanecer modesta porque o glicerol permeia as membranas lentamente, levando a tempos de espera incompatíveis com a fabricação de alto rendimento. Fornecedores como a STEMCELL Technologies se diferenciam incorporando antioxidantes que prolongam a vida útil funcional pós-descongelamento, uma característica valorizada pelos biobancos que buscam maximizar o uso posterior.

Por Protocolo de Congelamento: A Vitrificação Avança em Aplicações Sensíveis à Velocidade

O congelamento controlado de taxa lenta respondeu por 68,65% da demanda total em 2025 porque escala para bolsas de múltiplos litros e se integra com linhas de enchimento automatizadas, atributos valorizados pelos fabricantes de CAR-T e biobancos. Por outro lado, a vitrificação registra uma CAGR de 11,65% devido à forte adoção em clínicas de fertilização in vitro, onde oócitos e blastocistos devem evitar a formação de cristais de gelo para o sucesso clínico. Os meios utilizados para vitrificação contêm 30–40% de crioprotetor, o triplo do nível de DMSO nas misturas de taxa controlada, ressaltando a necessidade de formulações altamente otimizadas. Estratégias híbridas que resfriamento de taxa controlada até –40 °C seguido de uma imersão rápida estão sendo exploradas para a preservação de organoides, a fim de reduzir a toxicidade enquanto protege a arquitetura tecidual.

Por Sistema de Cultura Celular: Modelos Tridimensionais Impulsionam a Inovação

Os sistemas de cultura em suspensão responderam por 45,65% do volume de 2025, impulsionados por sua dominância na expansão de células T para terapia CAR-T, uma aplicação central para o mercado de meios de congelamento celular. Enquanto isso, as culturas de organoides e esferoides estão crescendo a uma CAGR de 11,56% porque as empresas farmacêuticas preferem modelos tumorais tridimensionais que preveem a resposta a medicamentos com mais precisão do que as monocamadas bidimensionais. Os fornecedores introduziram protocolos específicos para organoides que ajustam as concentrações de DMSO e as taxas de resfriamento para diversas composições de membrana, ampliando os limites no banco de tecidos complexos. À medida que os modelos tridimensionais migram da pesquisa para a fabricação regulamentada, a demanda por variantes de meios definidos e de baixa toxicidade deve aumentar.

Por Aplicação: A Fabricação de Terapias Celulares Supera o Banco Legado

O banco de células-tronco reteve 57,65% da receita em 2025, refletindo décadas de programas de armazenamento de sangue de cordão umbilical e medula óssea. No entanto, a fabricação de terapias celulares oferece a CAGR mais rápida, de 12,45%, pois cada produto autólogo comercial requer pelo menos uma etapa de criopreservação. O tamanho do mercado de meios de congelamento celular alocado à fabricação de terapias celulares, portanto, aumenta proporcionalmente a cada nova aprovação de terapia. Ainda assim, os bancos de sangue de cordão umbilical estão atualizando suas formulações para misturas sem soro, a fim de se alinhar com os novos padrões éticos, sinalizando que os segmentos legados não são imunes à inovação de produtos.

Por Usuário Final: Os Biobancos Aceleram Mais Rapidamente

As empresas farmacêuticas e de biotecnologia responderam por 48,65% dos gastos de 2025, impulsionadas por papéis duplos como produtores de terapias e consumidores de células primárias. Os biobancos, no entanto, registram uma CAGR de 12,76% à medida que as nações expandem programas de genômica populacional que ultrapassam um milhão de participantes cada. Essa mudança leva os fornecedores a empacotar unidades de manutenção de estoque de grande volume e custo otimizado com documentação robusta de cadeia de custódia. Os hospitais integrados aos fluxos de trabalho descentralizados de CAR-T agora exigem estoques de meios no ponto de atendimento, expandindo a base de clientes, mas também elevando as expectativas por formatos prontos para uso.

Análise Geográfica

A América do Norte capturou 42,32% da receita de 2025, ancorada por densos clusters de fabricação de CAR-T e pela extensa rede regional de biobancos públicos e privados. A região se beneficia de orientações harmonizadas da Agência de Alimentos e Medicamentos dos Estados Unidos que esclarecem as métricas de desempenho pós-descongelamento, reduzindo a incerteza regulatória para novos entrantes. A Europa segue com adoção constante graças à diretriz da Agência Europeia de Medicamentos de julho de 2025, que padroniza a rastreabilidade de matérias-primas, reduzindo o ônus administrativo dos ensaios clínicos em múltiplos países.

A Ásia-Pacífico avança a uma CAGR de 10,43%, impulsionada pela aprovação de 15 terapias CAR-T pela Administração Nacional de Produtos Médicos até o final de 2024 na China e por seis produtos de medicina regenerativa aprovados no Japão entre 2023 e 2024[3]Administração Nacional de Produtos Médicos, "Lista de Aprovações de CAR-T," nmpa.gov.cn. A expansão do Banco Nacional de Genes da China ressalta o compromisso doméstico com a preservação de amostras em larga escala, enquanto a Índia e a Coreia do Sul intensificam programas acadêmicos e clínicos que integram protocolos de taxa controlada para atender aos próximos padrões de BPF. O Oriente Médio e a África permanecem incipientes, com centros de crescimento nos Emirados Árabes Unidos e na África do Sul. Em contraste, o impulso da América Latina se concentra no Brasil e na Argentina em meio à melhora da clareza regulatória.

A infraestrutura logística acompanha o ritmo. A Cryoport inaugurou um hub na Bélgica em novembro de 2024 com capacidade para 1.100 produtos de leucaférese por ano para atender a ensaios clínicos e lançamentos europeus. A expansão ilustra como os prestadores de serviços logísticos terceirizados fazem parceria com fornecedores de meios para oferecer serviços completos que incluem fluxos de trabalho de criopreservação validados. Consequentemente, o crescimento regional depende não apenas das aprovações de terapias, mas também de redes coordenadas de cadeia de frio que garantam a viabilidade em rotas transcontinentais.

Cenário Competitivo

Os cinco principais fornecedores — Thermo Fisher Scientific, Merck KGaA, BioLife Solutions, STEMCELL Technologies e Sartorius — detêm coletivamente cerca de 55-60% da receita global, refletindo uma concentração moderada. Os grandes incumbentes aproveitam portfólios amplos que cobrem misturas de DMSO, variantes à base de glicerol e formulações proprietárias sem soro, permitindo a venda cruzada para segmentos diversos. A aquisição de USD 76 milhões da Sexton Biotechnologies pela BioLife Solutions em outubro de 2024 adicionou capacidades de enchimento-acabamento e liofilização, permitindo à empresa oferecer kits liofilizados otimizados para locais descentralizados. Participantes emergentes como X-Therma e Akron Biotechnology focam em formulações sem DMSO ou com baixo teor de DMSO para minimizar a citotoxicidade, embora a validação generalizada de BPF ainda esteja pendente.

As parcerias entre fornecedores de equipamentos e meios estão se estreitando. A Lonza agrupa sua plataforma Cocoon com kits de criopreservação pré-qualificados, enquanto a Miltenyi Biotec embala meios de congelamento com sistemas automatizados de processamento celular para atrair fabricantes hospitalares. Os registros de propriedade intelectual em 2024-2025 visam polímeros zwitteriônicos e carreadores de trealose projetados para reduzir as concentrações de DMSO para abaixo de 5% v/v, mantendo a viabilidade pós-descongelamento acima de 80% — um limiar consistente com as expectativas futuras da Agência de Alimentos e Medicamentos dos Estados Unidos. Os fornecedores que oferecem certificação ISO 13485 e documentação de rastreabilidade de ponta a ponta obtêm prêmios de preço e contratos de fornecimento de longo prazo, reforçando o valor da conformidade como alavanca competitiva.

Líderes do Setor de Meios de Congelamento Celular

Thermo Fisher Scientific Inc.

Merck KGaA

STEMCELL Technologies

Sartorius AG

BioLife Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Evia Bio, uma das principais fornecedoras de soluções de criopreservação sem DMSO para os setores de terapia celular e fertilização in vitro, lançou o CellShield™ MSC, sua primeira solução proprietária de criopreservação que permite aos desenvolvedores de terapias baseadas em células-tronco mesenquimais alcançar desempenho equivalente ou superior em comparação com os meios tradicionais à base de DMSO.

- Outubro de 2024: A Nucleus Biologics, uma das principais fornecedoras de soluções de cultura celular e bioprocessamento para o setor de terapia celular e gênica (TCG), lançou o NB-KUL DF, um criomedio quimicamente definido e sem DMSO, destinado a redefinir os padrões de criopreservação. Projetado para fabricantes de TCG, o NB-KUL DF iguala o desempenho dos meios à base de DMSO e supera as opções sem DMSO em viabilidade celular, recuperação e expansão.

Escopo do Relatório Global do Mercado de Meios de Congelamento Celular

De acordo com o escopo do relatório, os meios de congelamento celular são uma solução especializada, geralmente contendo um meio base, soro/proteína e um crioprotetor como DMSO ou glicerol, projetada para proteger as células durante o congelamento lento e o armazenamento de longo prazo, prevenindo a formação prejudicial de cristais de gelo e garantindo alta viabilidade no descongelamento para uso futuro em pesquisa ou terapia.

O Mercado de Meios de Congelamento Celular é Segmentado por Tipo de Produto (à Base de DMSO, à Base de Glicerol e Outros), Protocolo de Congelamento (Controlado de Taxa Lenta e Vitrificação), Sistema de Cultura Celular (Suspensão, Aderente Bidimensional, Organoide/Esferoide Tridimensional e Outros), Aplicação (Banco de Células-Tronco, Fabricação de Terapias Celulares, Descoberta e Triagem de Medicamentos, Fertilização In Vitro e Pesquisa Acadêmica), Usuário Final (Farmacêutica e Biotecnologia, Institutos Acadêmicos e de Pesquisa, Organizações de Pesquisa/Desenvolvimento e Fabricação por Contrato (CROs/CDMOs), Hospitais e Laboratórios Clínicos e Biobancos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Meios à Base de DMSO |

| Meios à Base de Glicerol |

| Outros Tipos de Produto |

| Congelamento Controlado de Taxa Lenta |

| Vitrificação |

| Cultura Celular em Suspensão |

| Cultura Celular Aderente Bidimensional |

| Cultura de Organoide/Esferoide Tridimensional |

| Outros |

| Banco de Células-Tronco |

| Fabricação de Terapias Celulares |

| Descoberta e Triagem de Medicamentos |

| Fertilização In Vitro |

| Pesquisa Acadêmica |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa/Desenvolvimento e Fabricação por Contrato (CROs/CDMOs) |

| Hospitais e Laboratórios Clínicos |

| Biobancos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Meios à Base de DMSO | |

| Meios à Base de Glicerol | ||

| Outros Tipos de Produto | ||

| Por Protocolo de Congelamento | Congelamento Controlado de Taxa Lenta | |

| Vitrificação | ||

| Por Sistema de Cultura Celular | Cultura Celular em Suspensão | |

| Cultura Celular Aderente Bidimensional | ||

| Cultura de Organoide/Esferoide Tridimensional | ||

| Outros | ||

| Por Aplicação | Banco de Células-Tronco | |

| Fabricação de Terapias Celulares | ||

| Descoberta e Triagem de Medicamentos | ||

| Fertilização In Vitro | ||

| Pesquisa Acadêmica | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa/Desenvolvimento e Fabricação por Contrato (CROs/CDMOs) | ||

| Hospitais e Laboratórios Clínicos | ||

| Biobancos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de meios de congelamento celular em 2031?

Espera-se que o mercado atinja USD 2,08 bilhões até 2031, refletindo uma CAGR de 9,12%.

Qual região crescerá mais rapidamente até 2031?

Prevê-se que a Ásia-Pacífico se expanda a uma CAGR de 10,43%, liderada pelas múltiplas aprovações de CAR-T na China e no Japão.

Por que as formulações à base de DMSO dominam?

Elas detêm 52,34% da receita de 2025 porque quatro décadas de precedente clínico simplificam a revisão regulatória e garantem desempenho consistente pós-descongelamento.

Qual segmento está posicionado para o crescimento de aplicação mais rápido?

Prevê-se que a fabricação de terapias celulares cresça a uma CAGR de 12,45% porque cada terapia autóloga requer pelo menos uma etapa de congelamento.

Como as regulamentações estão influenciando o desenvolvimento de produtos?

As orientações da Agência de Alimentos e Medicamentos dos Estados Unidos e da Agência Europeia de Medicamentos agora favorecem formulações sem soro e sem componentes xenogênicos com rastreabilidade completa, levando os fornecedores a desenvolver linhas de meios quimicamente definidos.

Quem são as principais empresas do setor?

Thermo Fisher Scientific, Merck KGaA, BioLife Solutions, STEMCELL Technologies e Sartorius respondem juntas por cerca de 55-60% da receita global.

Página atualizada pela última vez em: