Tamanho e Participação do Mercado de CCTV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

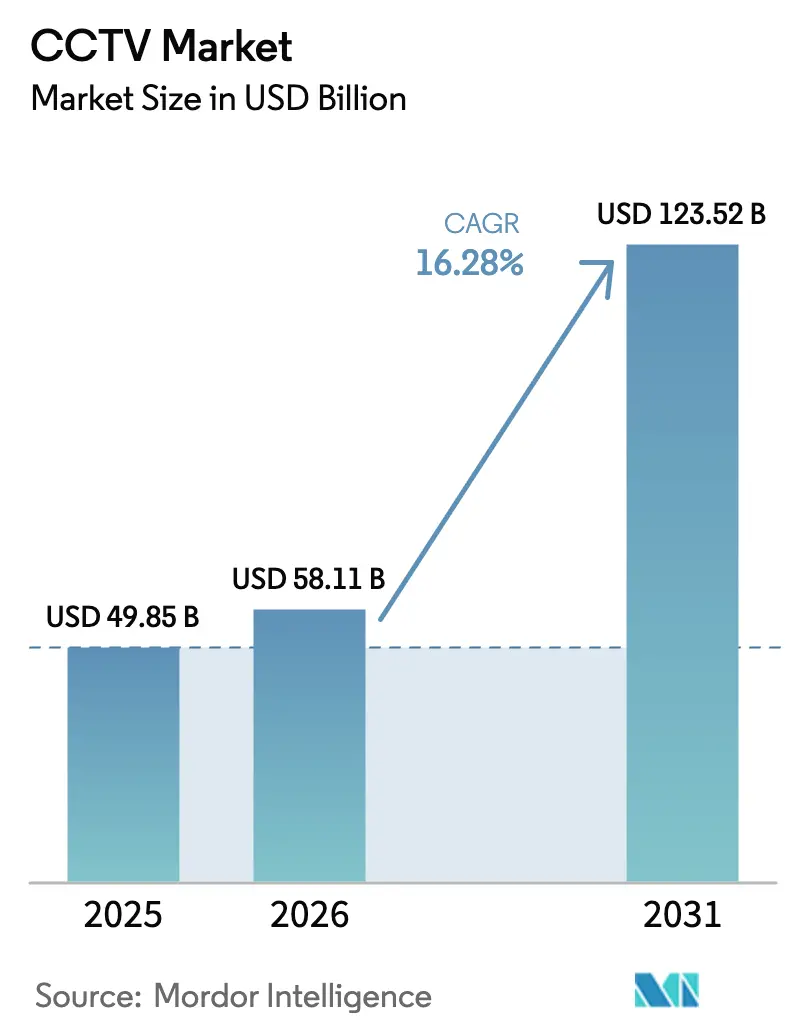

| Tamanho do Mercado (2026) | 58.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 123.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.28% CAGR |

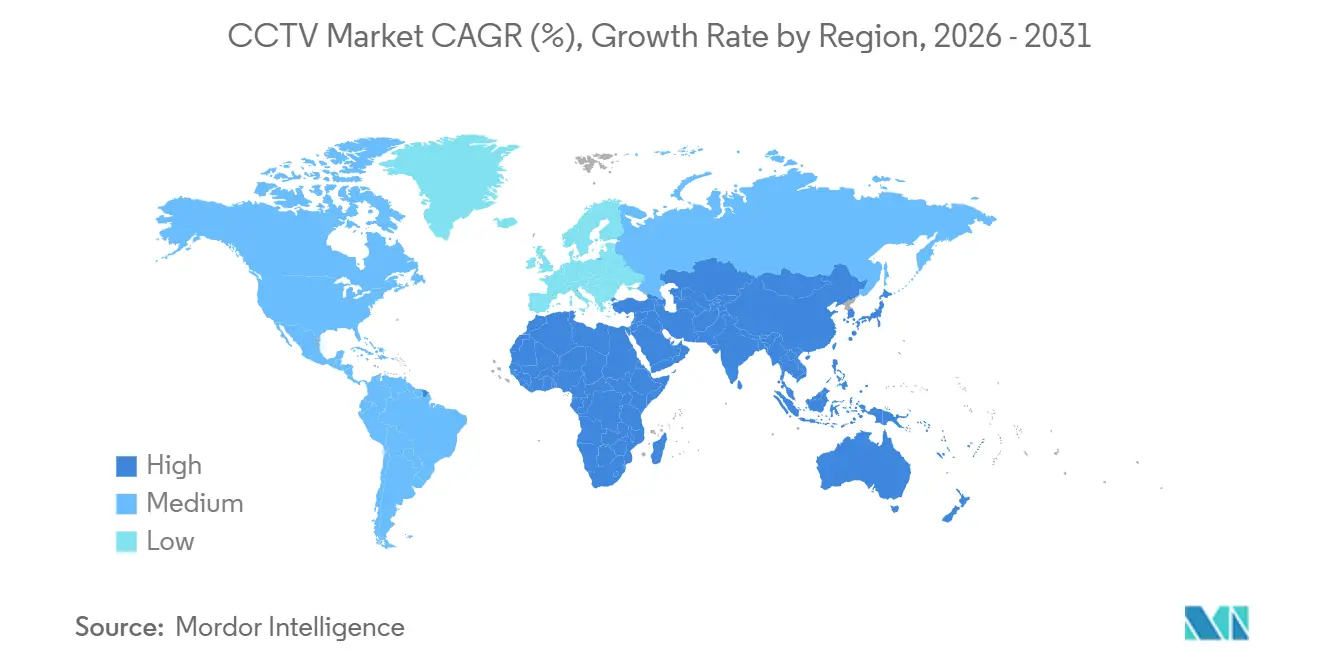

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CCTV por Mordor Intelligence

O tamanho do mercado de CCTV está projetado para expandir de USD 49,85 bilhões em 2025 e USD 58,11 bilhões em 2026 para USD 123,52 bilhões até 2031, registrando um CAGR de 16,28% entre 2026 e 2031. A expansão reflete implantações impulsionadas por mandatos de análise de vídeo com inteligência artificial em licitações de cidades inteligentes, ciclos de renovação empresarial desencadeados por regras de proteção de dados e a transição para assinaturas de vigilância gerenciadas na nuvem que reduzem os desembolsos de capital. Com maior cobertura de 5G, tarifas de largura de banda mais baixas e chipsets que comprimem transmissões 4K na borda, os casos de uso estão se expandindo além da segurança, transformando câmeras em sensores multiuso para fluxo de tráfego, qualidade de processos e análise de ocupação. Os fabricantes chineses continuam a praticar preços agressivos por meio de integração vertical, enquanto os fornecedores ocidentais se diferenciam por certificações de cibersegurança. Como resultado, os compradores avaliam o custo total de propriedade em relação à exposição à conformidade, e não apenas a contagem de megapixels.

Principais Conclusões do Relatório

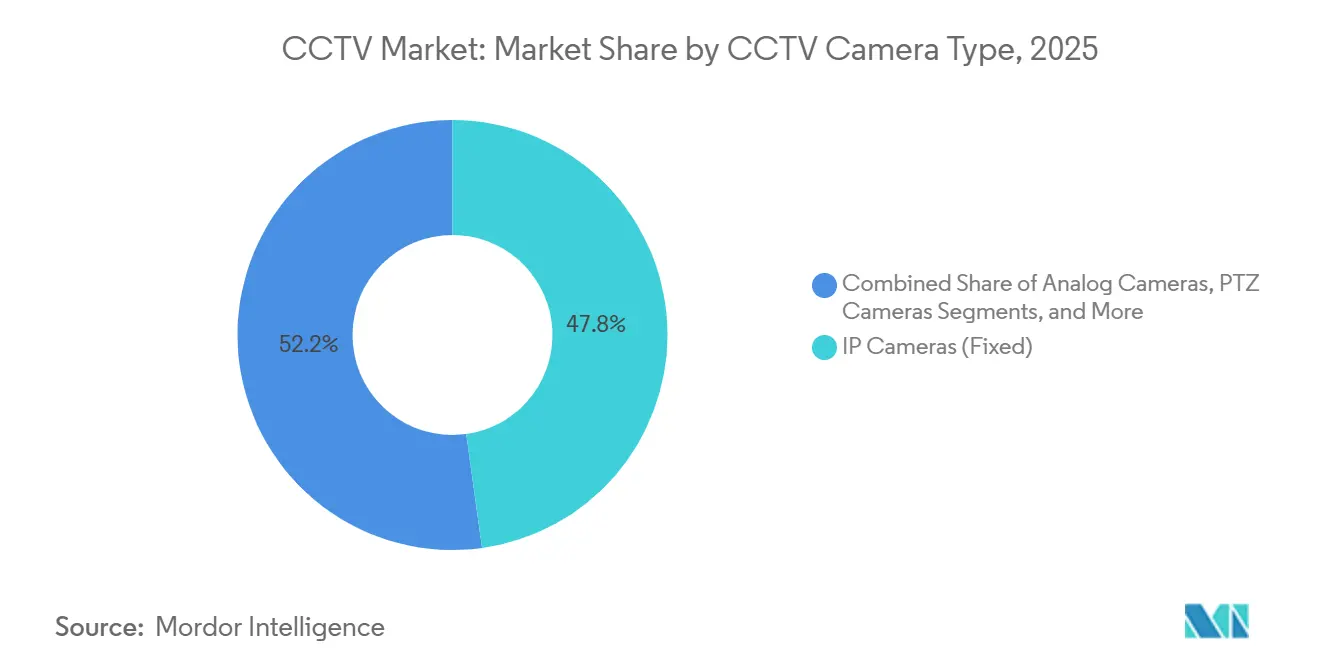

- Por tipo de câmera, as câmeras IP comandaram 47,80% da participação do mercado de CCTV em 2025, enquanto o segmento 4K/Ultra-HD está projetado para expandir a um CAGR de 17,3% até 2031.

- Por resolução, os formatos HD detinham 38,30% da participação de receita em 2025, enquanto o segmento 4K e acima está projetado para expandir a um CAGR de 18,20% até 2031.

- Por instalação, os sistemas fixos representaram 72,80% do tamanho do mercado de CCTV em 2025; as plataformas móveis e de implantação rápida liderarão o crescimento a um CAGR de 16,80% até 2031.

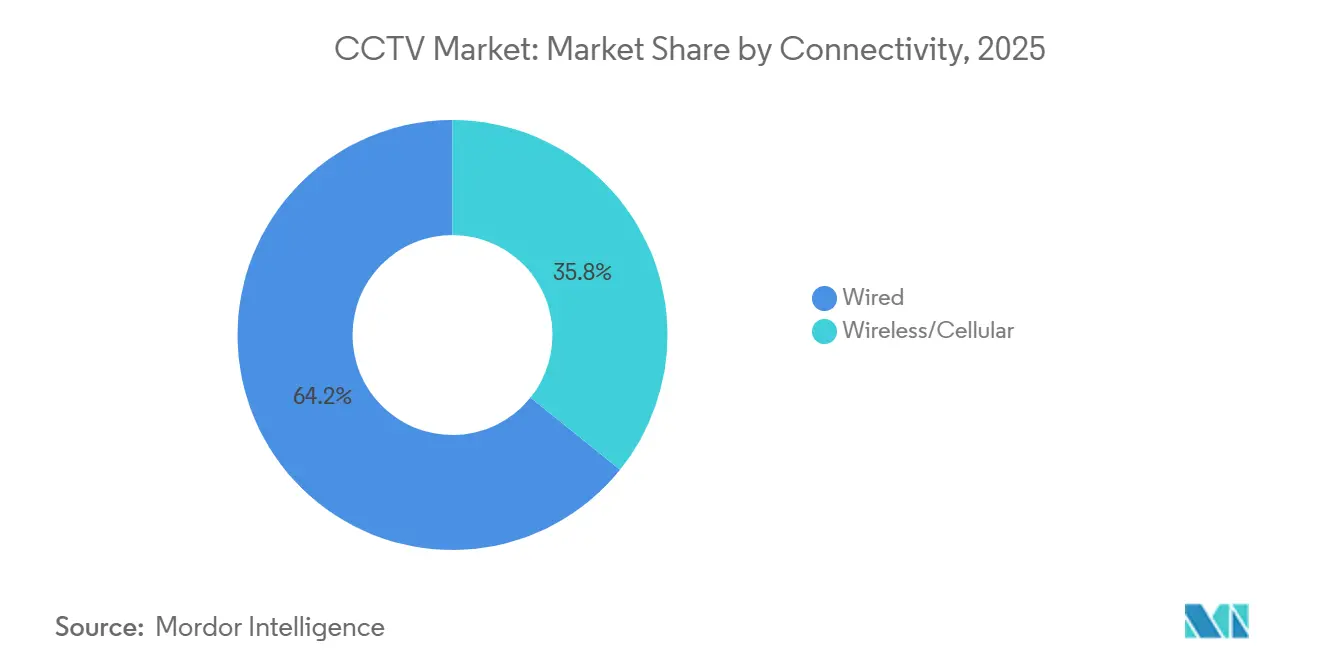

- Por conectividade, as soluções com fio retiveram 64,23% de participação em 2025, mas os links sem fio e celulares estão previstos para crescer a um CAGR de 16,40% no mesmo período.

- Por segmento de usuário final, governo e segurança pública lideraram com 28,50% de participação de receita em 2025, enquanto hotelaria e saúde avançam a um CAGR de 17,39% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 34,6% de participação de receita em 2025, enquanto a África avança a um CAGR de 18,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CCTV

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Análise de Vídeo Habilitada por IA Impulsionando a Vigilância em Cidades Inteligentes | +4.2% | Global com foco na Ásia-Pacífico e Oriente Médio | Médio prazo (2 a 4 anos) |

| Atualizações Empresariais Impulsionadas pelo GDPR | +2.8% | Europa e América do Norte, com expansão para multinacionais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de CCTV Gerenciado na Nuvem por PMEs | +3.1% | América do Norte e Europa, expandindo para a América do Sul | Médio prazo (2 a 4 anos) |

| Queda nos Custos de Largura de Banda Impulsionando a Adoção de HD e IP | +2.5% | Global, mais rápido em mercados emergentes | Longo prazo (≥ 4 anos) |

| Integração de IoT na Borda em Automação Industrial | +2.0% | América do Norte, Europa e polos industriais asiáticos | Longo prazo (≥ 4 anos) |

| Programas de Cidade Segura Financiados pelo Governo | +3.6% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Análise de Vídeo Habilitada por IA Impulsionando a Vigilância em Cidades Inteligentes

As equipes de aquisição municipais agora insistem em câmeras que executam detecção de objetos, reconhecimento de placas de veículos e estimativa de densidade de multidões diretamente no dispositivo, para evitar o envio de transmissões brutas em 4K para data centers. Singapura, Barcelona e várias cidades chinesas de segundo nível melhoraram os tempos de resposta a emergências e reduziram os orçamentos operacionais após a migração para análises na borda. A economia de largura de banda, a conformidade com a soberania de dados e os padrões emergentes de interoperabilidade que permitem às agências trocar modelos de IA entre marcas reforçam a tendência.[1]Autoridade de Transporte Terrestre, "Sistemas de Gestão de Tráfego Habilitados por IA 2025," lta.gov.sg

Atualizações Empresariais Impulsionadas pelo GDPR

Na Europa, a aplicação rigorosa das regulamentações aumentou significativamente as consequências para as empresas que não cumprem as práticas de retenção de dados. Como resultado, muitas empresas foram obrigadas a migrar de DVRs desatualizados para sistemas IP mais avançados. Esses sistemas modernos estão agora equipados com recursos essenciais, como criptografia em repouso, registros de auditoria e fluxos de trabalho de exclusão automatizada, garantindo melhor conformidade e segurança de dados. Ao mesmo tempo, instituições financeiras e varejistas adotaram cada vez mais técnicas de mascaramento de privacidade. Essas técnicas obscurecem rostos nas imagens de vídeo até que a autorização explícita do operador seja obtida, alinhando-se assim aos mandatos de minimização de dados descritos no Artigo 5 das regulamentações. Essa mudança reflete uma tendência mais ampla de priorização da privacidade de dados e da conformidade regulatória em todos os setores.[2]Comissão de Proteção de Dados da Irlanda, "Ações de Aplicação do GDPR 2024," dataprotection.ie

Adoção de CCTV Gerenciado na Nuvem por PMEs

Operadores com múltiplos locais e sem equipe de TI dedicada consideram os pacotes de assinatura — que integram câmeras, armazenamento em nuvem e acesso móvel — particularmente atraentes devido à sua conveniência e funcionalidade abrangente. Esses operadores se beneficiam significativamente de arquiteturas híbridas que retêm de 30 a 120 dias de imagens no dispositivo, garantindo que dados críticos estejam prontamente acessíveis quando necessário. Além disso, esses sistemas enviam miniaturas para painéis de controle para monitoramento rápido e revertem para armazenamento local durante interrupções, mantendo a continuidade operacional. Essa abordagem não apenas simplifica o gerenciamento de vigilância, mas também alivia preocupações sobre limites de largura de banda e violações cibernéticas, fornecendo uma solução confiável e segura para operações com múltiplos locais.

Queda nos Custos de Largura de Banda Impulsionando a Adoção de HD e IP

Entre 2020 e 2025, os preços médios globais de largura de banda despencaram dois terços, alterando significativamente o cenário digital. Essa queda dramática tornou o streaming em Full-HD e 4K não apenas acessível, mas também economicamente viável para portos, pátios logísticos e redes municipais, permitindo-lhes adotar tecnologias avançadas de transmissão. Com a compressão H.265 reduzindo efetivamente as taxas de bits pela metade, a eficiência da transmissão de dados melhorou consideravelmente. Além disso, o acesso sem fio fixo por 5G desempenhou um papel crucial ao fornecer uplinks de 100 a 300 megabits em regiões onde a infraestrutura de fibra ainda é escassa, aprimorando ainda mais a conectividade e as capacidades de transmissão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Litígios de Privacidade em Reconhecimento Facial | -2.3% | Europa e América do Norte, emergindo na América do Sul | Curto prazo (≤ 2 anos) |

| Restrições no Fornecimento de Semicondutores Elevando os Custos de Lista de Materiais | -1.8% | Global, agudo nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Normas de Cibersegurança Fragmentadas | -1.2% | Global com projetos transfronteiriços | Médio prazo (2 a 4 anos) |

| Escassez de Habilidades de Instaladores Elevando os Custos de Retrofit | -0.9% | América do Norte e Europa, expandindo para a África urbana | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Litígios de Privacidade em Reconhecimento Facial

Ações coletivas e proibições municipais obrigaram os usuários finais a desativar ou restringir módulos biométricos, impactando significativamente sua adoção e uso. As diretivas europeias agora classificam o reconhecimento facial em tempo real em espaços públicos como processamento de alto risco, exigindo avaliações de impacto abrangentes e, em muitos casos, requerendo consentimento individual para prosseguir. Os fornecedores responderam fornecendo interruptores de firmware que permitem a desativação de recursos biométricos, garantindo conformidade com os requisitos regulatórios. Enquanto isso, os integradores estão orientando ativamente os clientes para soluções alternativas, como análise de multidões anonimizada, que oferecem informações valiosas enquanto minimizam as preocupações com privacidade.[3]Comitê Europeu de Proteção de Dados, "Diretrizes sobre Tecnologia de Reconhecimento Facial 2024," edpb.europa.eu

Restrições no Fornecimento de Semicondutores Elevando os Custos de Lista de Materiais

Em 2025, o mercado experimentou escassez prolongada de processadores de sinal de imagem e aceleradores de IA, o que levou a um aumento significativo nos custos de lista de materiais, chegando a 18%. Essa escalada substancial de custos exerceu pressão considerável sobre as margens de lucro e fez com que os prazos de entrega se estendessem ainda mais. Para mitigar esses desafios, os fabricantes tomaram várias medidas, incluindo a reengenharia de placas para integrar chips alternativos, o aumento dos preços de tabela para compensar os custos mais elevados e a priorização de contratos de alto volume para manter a eficiência operacional. No entanto, essas ações também resultaram em atrasos em determinadas licitações governamentais, destacando o impacto generalizado das escassez em vários setores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câmera de CCTV: Dominância IP Encontra a Disrupção do 4K

O segmento de câmeras IP liderou a participação do mercado de CCTV com 47,80% em 2025, refletindo a integração perfeita com TI e a conveniência do Power-over-Ethernet. As câmeras analógicas persistem em retrofits sensíveis a custos, enquanto as unidades PTZ ocupam nichos como fronteiras e estádios. Os dispositivos térmicos, embora menores em volume, ganharam tração industrial porque os operadores valorizam os alertas de anomalias de calor. Os modelos 4K e Ultra-HD, expandindo-se a um CAGR de 17,30%, atendem aos requisitos forenses de cassinos e aeroportos e estão prontos para remodelar as prioridades de aquisição em direção à computação no dispositivo, em vez de contagens brutas de pixels.

A inteligência na borda está alterando os cálculos do custo total de propriedade. A Axis estreou um chip de processamento neural que executa dez modelos de IA a bordo, reduzindo os gastos com servidores. As unidades IP fixas permanecem o principal recurso empresarial, os mecanismos PTZ enfrentam questões de durabilidade em ambientes externos e os sensores térmicos penetram na agricultura e na logística. À medida que as capacidades definidas por software dominam as especificações, a concorrência de preços muda do hardware para o licenciamento de análises de longo prazo.

Por Resolução: Ascensão do 4K Impulsionada por Mandatos Forenses

Os produtos HD representaram 38,30% da receita de 2025, equilibrando clareza com custo de armazenamento. O estoque de definição padrão legado declina porque os fornecedores eliminam gradualmente os sensores mais antigos. As câmeras Full-HD satisfazem a maioria das necessidades de varejo e escritório, mantendo o armazenamento de 30 dias abaixo de USD 15 por câmera. O segmento premium 4K está crescendo a um CAGR de 18,20%, pois cassinos, aeroportos e reguladores financeiros exigem identificação de rostos ou placas a distâncias maiores. A codificação de taxa de bits variável e as camadas de arquivamento em nuvem ajudam a compensar o ônus adicional de armazenamento.

A pressão regulatória impulsiona a mudança, pois os auditores insistem em imagens de alta resolução recuperáveis dentro de janelas estreitas de nível de serviço. Os aeroportos usam feeds 4K para alimentar verificações biométricas de saída, os varejistas extraem métricas de filas e os hospitais monitoram o distanciamento social nas salas de espera. A inflação de armazenamento permanece o principal obstáculo, levando os fornecedores a enviar câmeras que reduzem dinamicamente as taxas de bits em cenas estáticas sem comprometer a qualidade de nível de evidência durante rajadas de movimento.

Por Tipo de Instalação: Sistemas Fixos Ancoram a Participação, Unidades Móveis Crescem Rapidamente

As instalações fixas capturaram 72,80% do tamanho do mercado de CCTV em 2025, beneficiando-se de zonas de cobertura previsíveis e aquisição em escala de suportes, invólucros e cabeamento. Elas se encaixam nos ciclos de depreciação de 7 a 10 anos típicos nos orçamentos governamentais e empresariais. As plataformas móveis e de implantação rápida, projetadas para crescer a um CAGR de 16,80%, atendem a eventos, canteiros de obras e zonas de desastre onde a configuração rápida supera os custos por câmera. Painéis solares, modems LTE e invólucros robustos permitem operações autônomas de 30 a 90 dias, expandindo os mercados endereçáveis para vigilância temporária.

Os empreiteiros de construção usam unidades montadas em reboques para reduzir o furto de cobre, enquanto as agências de aplicação da lei dependem delas para o gerenciamento de multidões durante manifestações. A queda nos preços dos planos de dados e os uplinks 5G tornam o backhaul celular economicamente viável para cobertura de curto prazo. Surgem propriedades híbridas, combinando espinhas dorsais com fio fixas com nós móveis sobre celular que preenchem pontos cegos ou fornecem failover durante janelas de manutenção.

Por Conectividade: Confiabilidade Com Fio Versus Agilidade Sem Fio

As implantações com fio detinham 64,23% da participação de receita em 2025, apoiadas pela simplicidade de um único cabo do PoE, backup centralizado de UPS e largura de banda determinística crítica para transmissões 4K. Os links sem fio e celulares, avançando a um CAGR de 16,40%, eliminam os custos de abertura de valas para estacionamentos, edifícios históricos e espaços de varejo alugados. O fatiamento de rede 5G agora garante latência inferior a 50 milissegundos e disponibilidade de 99,99%, tornando o celular viável para feeds de missão crítica. As operadoras agrupam IPs estáticos, túneis VPN e filas prioritárias em planos específicos para câmeras, facilitando as preocupações de segurança.

Os fatores de decisão se inclinam para o prazo do projeto e os perfis de despesas recorrentes. As soluções com fio exigem maior mão de obra inicial, mas taxas mensais mínimas, enquanto o sem fio inverte o cálculo. Cada vez mais, os integradores propõem topologias híbridas em que as câmeras principais usam PoE e as unidades auxiliares dependem de LTE ou 5G, proporcionando resiliência e flexibilidade de cobertura sem superdimensionar a infraestrutura fixa.

Por Segmento de Usuário Final: Liderança Governamental, Aceleração na Saúde

O governo e a segurança pública permaneceram o maior grupo de compradores com 28,50% dos gastos de 2025, impulsionados por sistemas de tráfego de cidades inteligentes, integração de câmeras corporais e vigilância em transporte de massa. Os hubs de transporte, plantas industriais e instalações bancárias dependem de câmeras tanto para segurança quanto para monitoramento operacional, vinculando as imagens a softwares de controle de qualidade e mandatos de conformidade. Os varejistas implantam análises que quantificam o fluxo de pessoas e detectam quadrilhas de furto organizado.

Hotelaria e saúde lideram o crescimento a um CAGR de 17,39% até 2031. Os hotéis mantiveram a triagem térmica nas entradas após a pandemia, enquanto os hospitais transmitem procedimentos cirúrgicos para telemedicina e evidências de acreditação. Os centros de saúde comportamental adicionam mascaramento de privacidade para proteger as identidades dos pacientes, e as universidades instalam câmeras de entrada para responder a ameaças de atiradores ativos. Esses setores tratam as câmeras como sensores multiuso que aumentam a segurança, otimizam a alocação de pessoal e sustentam o gerenciamento de responsabilidades.

Análise Geográfica

Em 2025, a região Ásia-Pacífico ocupou uma posição de liderança com 34,60% de participação de mercado. As iniciativas da China, nomeadamente os projetos Skynet e Sharp Eyes, implantaram câmeras com IA em suas cidades secundárias. Concomitantemente, a Missão de Cidades Inteligentes da Índia alocou substanciais USD 5,8 bilhões para centros de comando, com 20% desse orçamento direcionado para vigilância. O Japão aproveitou as análises de detecção de quedas para cuidados com idosos, enquanto a Coreia do Sul promoveu a segurança nas fábricas por meio de subsídios para câmeras conectadas por 5G.

A América do Norte, impulsionada pela forte demanda de empresas e municípios por plataformas gerenciadas na nuvem, representou aproximadamente 28% da receita. A Europa, com uma participação de cerca de 24%, viu seu crescimento estreitamente ligado à conformidade com o GDPR e aos esforços de modernização do transporte, notavelmente financiados pelo Mecanismo Interligar a Europa. Enquanto isso, o Oriente Médio, com seus ambiciosos megaprojetos como o NEOM, está integrando perfeitamente câmeras em sistemas de gestão predial. A África está testemunhando o crescimento mais rápido, ostentando um impressionante CAGR de 18,10% projetado até 2031. Países como Nigéria, Quênia e Etiópia estão capitalizando empréstimos de infraestrutura para implantar iniciativas de cidade segura, vinculando efetivamente as redes de CCTV às comunicações de emergência. A América do Sul também está avançando, com operadores de metrô em São Paulo registrando uma queda nas taxas de criminalidade após a adoção generalizada de câmeras.

Globalmente, a crescente adoção de sistemas de vigilância com tecnologia de IA é impulsionada pelos avanços tecnológicos e pela crescente necessidade de segurança pública. Governos e entidades privadas estão investindo pesadamente em infraestrutura inteligente para aumentar a segurança, otimizar a gestão urbana e melhorar os sistemas de resposta a emergências. Espera-se que essa tendência continue moldando a dinâmica do mercado durante o período de previsão.

Cenário Competitivo

Em 2025, os cinco principais fornecedores representaram coletivamente cerca de 48% da receita, indicando um mercado moderadamente concentrado. Os líderes chineses, Hikvision e Dahua, aproveitam a integração vertical para oferecer preços competitivos, enquanto Axis, Hanwha e Bosch atendem a setores regulamentados aderindo aos padrões criptográficos IEC 62443 e FIPS. Enquanto isso, entrantes nativos da nuvem como Verkada e Rhombus estão conquistando as PMEs ao oferecer pacotes de assinatura que eliminam o ônus das despesas de capital. As tendências de patentes revelam focos contrastantes: as empresas chinesas estão se concentrando em modelos de IA comprimidos adaptados para chips de borda de baixo consumo, enquanto suas contrapartes ocidentais priorizam análises centradas em privacidade, notavelmente a criptografia homomórfica.

As manobras estratégicas iluminam ainda mais o cenário em evolução. A Axis apresentou um chip de processamento neural, reduzindo o custo de propriedade de cinco anos em 25%. A Bosch conquistou um projeto certificado pela IEC-62443 para infraestrutura crítica em 2025, enfatizando a segurança como um diferencial chave em licitações. A Hikvision investiu USD 500 milhões para triplicar sua produção de câmeras térmicas, visando aplicações industriais e de fronteira. Em outra frente, a aquisição da Ava Security pela Motorola integrou perfeitamente o VMS em nuvem em um conjunto mais amplo de segurança pública, enquanto a colaboração da Hanwha com o Azure IoT Edge capacita os clientes a implantar modelos de IA personalizados, evitando a dependência de fornecedor.

Olhando para o futuro, espera-se que o mercado testemunhe uma concorrência intensificada à medida que os fornecedores se concentram em inovação e parcerias estratégicas. A adoção de soluções baseadas em IA, aliada aos avanços em computação na borda, provavelmente redefinirá as ofertas de produtos. Além disso, a conformidade regulatória e os padrões de cibersegurança permanecerão fatores críticos que influenciam as decisões de aquisição, particularmente em setores como infraestrutura crítica e segurança pública.

Líderes do Setor de CCTV

Hangzhou Hikvision Digital Technology Co Ltd

Bosch Security Systems

Zhejiang Dahua Technology Co., Ltd.

Axis Communications AB

Hanwha Vision

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Axis Communications apresentou seu chip ARTPEC-9 com processamento neural integrado, reduzindo a necessidade de servidores externos e diminuindo o custo de propriedade de cinco anos em 25%.

- Dezembro de 2025: A Hikvision comprometeu USD 500 milhões para expandir a produção de câmeras térmicas em Chongqing, com o objetivo de triplicar a capacidade até o terceiro trimestre de 2026.

- Novembro de 2025: A Hanwha Vision fez parceria com a Microsoft Azure para permitir que as empresas enviem modelos de IA personalizados para câmeras e visualizem eventos no Power BI.

- Outubro de 2025: A Bosch Security Systems ganhou um pedido de USD 132 milhões para fornecer 15.000 câmeras certificadas pela IEC 62443 a operadores de infraestrutura crítica europeus.

Escopo do Relatório Global do Mercado de CCTV

O CCTV (Circuito Fechado de Televisão) é um sistema de videovigilância que transmite sinais por meio de uma rede fechada de câmeras, monitores e dispositivos de gravação, em vez de transmiti-los publicamente.

O estudo acompanha a receita acumulada por meio da venda de CCTVs por vários participantes em todo o mundo. Ele também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O Relatório do Mercado de CCTV é Segmentado por Tipo de Câmera (Analógica, IP, PTZ, Térmica e 4K/Ultra-HD), Resolução (SD, HD, Full-HD e 4K e Acima), Instalação (Fixa e Móvel), Conectividade (Com Fio e Sem Fio), Usuário Final (Governo, Transporte, Industrial, BFSI, Varejo, Hotelaria, Saúde e Educação) e Geografia. As Previsões de Mercado estão em Valor (USD).

| Câmeras Analógicas |

| Câmeras IP (Fixas) |

| Câmeras PTZ |

| Câmeras Térmicas e Infravermelhas |

| Câmeras 4K/Ultra-HD |

| SD |

| HD |

| Full-HD |

| 4K e Acima |

| Fixa |

| Móvel e de Implantação Rápida |

| Com Fio |

| Sem Fio/Celular |

| Governo e Segurança Pública |

| Transporte |

| Industrial e Manufatura |

| BFSI |

| Varejo e Shoppings |

| Hotelaria e Saúde |

| Instituições de Ensino |

| Restante do Segmento de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Câmera de CCTV | Câmeras Analógicas | ||

| Câmeras IP (Fixas) | |||

| Câmeras PTZ | |||

| Câmeras Térmicas e Infravermelhas | |||

| Câmeras 4K/Ultra-HD | |||

| Por Resolução | SD | ||

| HD | |||

| Full-HD | |||

| 4K e Acima | |||

| Por Tipo de Instalação | Fixa | ||

| Móvel e de Implantação Rápida | |||

| Por Conectividade | Com Fio | ||

| Sem Fio/Celular | |||

| Por Segmento de Usuário Final | Governo e Segurança Pública | ||

| Transporte | |||

| Industrial e Manufatura | |||

| BFSI | |||

| Varejo e Shoppings | |||

| Hotelaria e Saúde | |||

| Instituições de Ensino | |||

| Restante do Segmento de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade esperada de crescimento do mercado de CCTV até 2031?

O mercado de CCTV está previsto para avançar a um CAGR de 16,28% entre 2026 e 2031, atingindo USD 123,52 bilhões ao final do período.

Qual tipo de câmera domina atualmente as vendas globais?

As câmeras IP lideram, detendo 47,80% da receita global em 2025 graças à integração perfeita com TI e à implantação por Power-over-Ethernet.

Por que as câmeras 4K estão ganhando impulso nas implantações?

Reguladores e operadores precisam de imagens de nível forense que permitam o reconhecimento de rostos ou placas de veículos a longa distância, um requisito que impulsiona as unidades 4K a um CAGR de 18,20% até 2031.

Qual é a principal restrição às câmeras de reconhecimento facial?

Ações judiciais e proibições políticas na Europa e na América do Norte classificam o reconhecimento facial em tempo real como processamento de alto risco, levando muitos compradores a desativar os módulos biométricos.

Página atualizada pela última vez em: