Tamanho e Participação do Mercado de Amidos Catiônicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

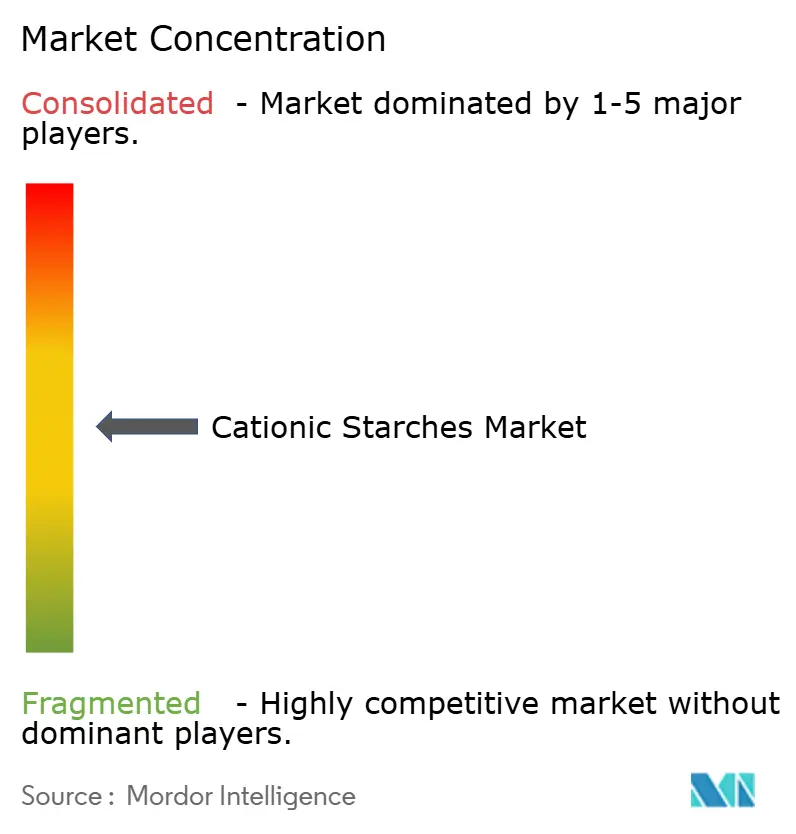

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Amidos Catiônicos por Mordor Intelligence

O tamanho do mercado de amidos catiônicos deve crescer de 1,82 bilhão de USD em 2025 para 1,89 bilhão de USD em 2026 e está previsto para atingir 2,33 bilhões de USD até 2031, a um CAGR de 4,27% no período de 2026 a 2031. O mercado de amidos catiônicos está sendo sustentado pela demanda estável por embalagens e papelão, pois as fábricas de papel continuam a depender de aditivos de extremidade úmida que melhoram a retenção, a drenagem e a resistência da folha. O mercado de amidos catiônicos também está se beneficiando do maior uso de fibras recicladas, uma vez que as composições recicladas carregam mais material aniônico e frequentemente requerem uma dosagem maior de amido por tonelada de produção de papel. Os processadores de alimentos estão adicionando suporte ao mercado de amidos catiônicos à medida que continuam a reformular para rótulos mais limpos, melhor textura e desempenho estável em categorias de alimentos de conveniência. A longo prazo, o mercado de amidos catiônicos está ganhando mais uma camada de demanda proveniente de formulações de comprimidos farmacêuticos, onde excipientes de amido modificado são valorizados por suas funções de ligação, desintegração e liberação controlada.

Principais Conclusões do Relatório

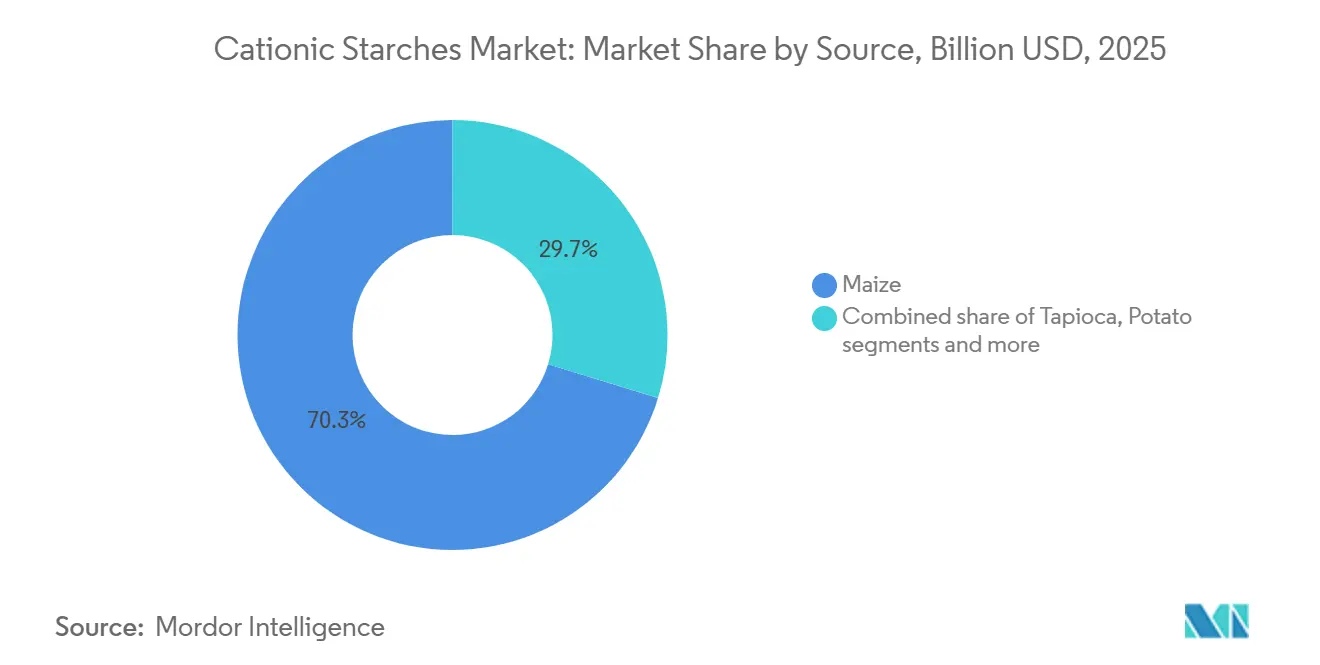

- Por fonte, o milho detinha 70,26% do mercado em 2025, enquanto a batata tem previsão de expansão a um CAGR de 5,46% até 2031.

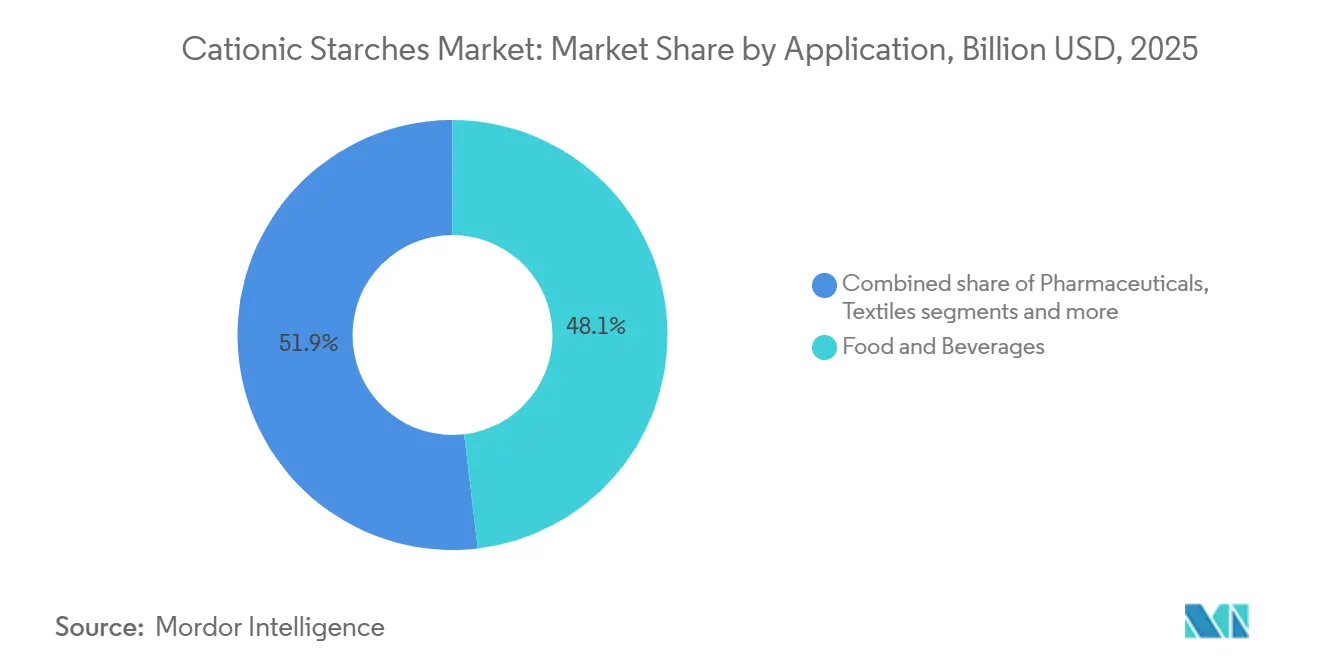

- Por aplicação, alimentos e bebidas representaram 48,12% da participação no tamanho do mercado de amidos catiônicos em 2025, enquanto os produtos farmacêuticos têm projeção de crescimento a um CAGR de 5,25% até 2031.

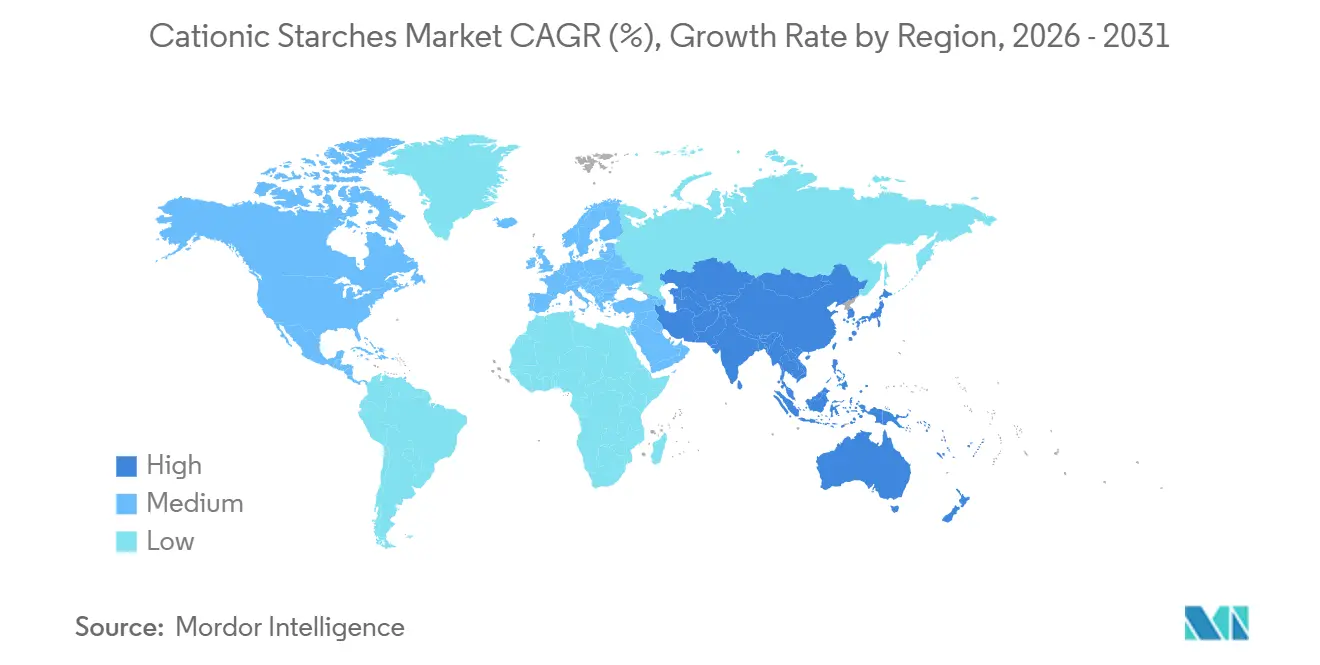

- Por geografia, a América do Norte detinha 34,11% da participação no mercado de amidos catiônicos em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido, a um CAGR de 5,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Amidos Catiônicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente do setor de papel e papelão | +1.2% | Global, mais forte na América do Norte, Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Adoção crescente em aplicações de engomagem e acabamento têxtil | +0.7% | Núcleo na Ásia-Pacífico, com expansão para a América do Sul | Médio prazo (2 a 4 anos) |

| Demanda crescente por ingredientes de melhoria de textura com rótulo limpo | +0.6% | América do Norte e Europa, com relevância emergente na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda em expansão por ingredientes alimentares funcionais com estabilidade aprimorada | +0.5% | Global, mais forte na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos nos processos de modificação de amido | +0.4% | Global, liderado pela Europa, América do Norte e China | Longo prazo (≥ 4 anos) |

| Crescimento da fabricação de celulose e papel em economias emergentes | +0.5% | Ásia-Pacífico, América do Sul e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente do setor de papel e papelão

O setor de papel continua sendo o maior centro de demanda que molda o mercado de amidos catiônicos, mas essa relação vai além do crescimento do volume de papel. As fábricas de papel que aumentam o teor de fibras recicladas frequentemente enfrentam maior carga aniônica na composição, o que eleva a necessidade de amido catiônico para manter o desempenho de retenção e drenagem dentro das metas operacionais. De acordo com a FAO, a produção global de papel e papelão atingiu 423 milhões de toneladas em 2024, um aumento de 4% em comparação com 2023[1]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Dados de produtos florestais", fao.org. Esse crescimento reflete a demanda crescente por produtos de embalagem, papel tissue e papéis especiais, todos os quais utilizam amido catiônico para melhorar a resistência, a retenção, a drenagem e a imprimabilidade do papel. O anúncio de investimento da Ingredion em fevereiro de 2025 para Cedar Rapids destacou a demanda contínua de clientes de embalagens e fabricação de papel por amidos industriais especiais que oferecem benefícios de resistência, biodegradabilidade e reciclabilidade. Para o mercado de amidos catiônicos, essa tendência mantém a demanda de papel e embalagens importante tanto para a escala quanto para a agregação de valor.

Adoção crescente em aplicações de engomagem e acabamento têxtil

A adoção crescente de amido catiônico em aplicações de engomagem e acabamento têxtil é um impulsionador significativo do mercado de amidos catiônicos. O amido catiônico é amplamente utilizado como agente de engomagem para melhorar a resistência do fio, reduzir rupturas durante a tecelagem e aumentar a eficiência da produção ao minimizar o atrito entre as fibras. No acabamento têxtil, ele proporciona maior rigidez do tecido, suavidade, afinidade com corantes e qualidade de impressão, contribuindo também para melhor estabilidade dimensional. A demanda crescente por vestuário de alta qualidade, têxteis técnicos e artigos para o lar está incentivando os fabricantes a adotar produtos químicos têxteis de alto desempenho e sustentáveis. Além disso, o amido catiônico é biodegradável e derivado de recursos renováveis, tornando-o uma alternativa atraente aos agentes de engomagem sintéticos em meio ao endurecimento das regulamentações ambientais. À medida que os produtores têxteis priorizam cada vez mais soluções de acabamento econômicas, ecológicas e de alto desempenho, espera-se que o consumo de amido catiônico no processamento têxtil continue a crescer ao longo do período de previsão.

Demanda crescente por ingredientes de melhoria de textura com rótulo limpo

A demanda crescente por ingredientes de melhoria de textura com rótulo limpo está se tornando um impulsionador fundamental do mercado de amidos catiônicos, particularmente no setor de alimentos e bebidas. Os consumidores buscam cada vez mais produtos formulados com ingredientes reconhecíveis e de origem natural, evitando aditivos artificiais e estabilizantes sintéticos. Essa mudança está incentivando os fabricantes de alimentos a incorporar ingredientes à base de amido que melhoram a textura, a viscosidade, a estabilidade e a sensação na boca sem comprometer o posicionamento de rótulo limpo. De acordo com pesquisa do CBI, Ministério das Relações Exteriores, os produtos com rótulo limpo têm projeção de representar mais de 70% dos portfólios de produtos durante 2025 e 2026, um aumento significativo em relação a 52% em 2021[2]Fonte: CBI Ministério das Relações Exteriores, "Quais tendências oferecem oportunidades", cbi.eu, destacando a acelerada transição do setor em direção a formulações de ingredientes transparentes. Como ingrediente de origem natural e renovável, o amido se alinha bem com essas preferências evolutivas dos consumidores e expectativas regulatórias.

Demanda em expansão por ingredientes alimentares funcionais com estabilidade aprimorada

O mercado de amidos catiônicos também está ganhando suporte de categorias de alimentos processados que requerem melhor estabilidade ao calor, desempenho de congelamento e descongelamento e retenção de textura do que os amidos nativos podem fornecer. Refeições prontas, macarrão instantâneo, molhos, alternativas lácteas e produtos em embalagens retortáveis dependem de ingredientes que possam suportar o estresse do processamento industrial e manter textura aceitável após a distribuição. Pesquisa publicada em 2024 sobre amido de arroz glutinoso catiônico-acetilado demonstrou melhor estabilidade de textura e retenção de viscosidade em comparação com rotas de modificação simples, apoiando o desenvolvimento de soluções mais avançadas para uso alimentar. Isso é importante para o mercado de amidos catiônicos porque os clientes buscam não apenas poder espessante, mas também consistência no processamento e suporte à vida útil do produto. Os fornecedores que conseguem traduzir a química do amido em desempenho estável do produto têm um caminho mais claro para o posicionamento premium no mercado de amidos catiônicos. Portanto, as capacidades de desenvolvimento de aplicações continuam sendo importantes ao competir por contratos alimentares de maior valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rígidas de segurança alimentar que regem ingredientes de amido modificado | -0.4% | Europa e América do Norte, com expansão para produtores da Ásia-Pacífico orientados à exportação | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços do amido de milho, batata e tapioca | -0.5% | Global, mais aguda nos graus de papel e têxtil de commodities | Curto prazo (≤ 2 anos) |

| Adoção limitada em regiões com baixa industrialização | -0.3% | África Subsaariana e partes do Sul e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Altos custos de produção e modificação química | -0.5% | Global, com efeito mais acentuado sobre produtores regionais menores | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços do amido de milho, batata e tapioca

A volatilidade dos custos de matérias-primas continua sendo uma restrição direta ao mercado de amidos catiônicos, pois os amidos de milho, batata e tapioca dependem de cadeias de suprimentos agrícolas influenciadas pelo clima, preços de energia e movimentos cambiais. O milho apresenta a maior exposição, pois o principal segmento de fonte depende dos balanços globais de milho e enfrenta demanda concorrente de aplicações alimentares, de alimentação animal e de combustível. Quando os custos dos grãos sobem rapidamente, os participantes do mercado de amidos catiônicos não conseguem repassar esses aumentos de forma uniforme, pois as aplicações de papel e têxtil frequentemente permanecem altamente sensíveis ao preço. Grandes fornecedores integrados podem reduzir parte dessa pressão por meio de redes de fornecimento mais amplas e capacidades de negociação, enquanto produtores especializados menores geralmente têm menos opções de hedge e flexibilidade limitada para proteger as margens. Essa dinâmica cria um efeito competitivo desigual no mercado de amidos catiônicos, onde a escala ajuda as empresas a absorver a volatilidade, enquanto os players regionais enfrentam pressões de custo mais acentuadas. Isso também retarda o investimento em diferenciação, pois os produtores que enfrentam pressão de matérias-primas tendem a priorizar o volume de produção e a retenção de contratos em detrimento do desenvolvimento de novos produtos.

Regulamentações rígidas de segurança alimentar que regem ingredientes de amido modificado

A supervisão de aditivos alimentares continua sendo uma restrição fundamental ao mercado de amidos catiônicos, particularmente na Europa e na América do Norte, onde os padrões de documentação são rigorosos e as mudanças de produto podem levar tempo. Sob o atual quadro regulatório de aditivos alimentares da UE, regras específicas por categoria, requisitos de rotulagem e a necessidade de justificativa técnica clara continuam a moldar o uso de amido modificado[3]Fonte: Comissão Europeia, "REGULAMENTO DA COMISSÃO (UE) 2025/2058", eur-lex.europa.eu. Os produtores que atendem aplicações alimentares no mercado de amidos catiônicos devem gerenciar o desempenho do produto, a qualidade do dossiê, a rastreabilidade e o risco de reformulação. Esses requisitos impõem um ônus maior aos fornecedores menores que não dispõem de equipes regulatórias dedicadas ou recursos extensos de suporte ao cliente. Como resultado, os requisitos de conformidade podem fortalecer as vantagens de escala dos fornecedores multinacionais de amido, mesmo quando seus produtos não são as opções de menor custo. Embora esses fatores não impeçam o crescimento no mercado de amidos catiônicos, eles limitam o número de fornecedores que podem competir efetivamente em aplicações alimentares regulamentadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Dominância do Milho Mascara uma Mudança Estrutural em Direção a Origens Especiais

O milho dominou o mercado de amidos catiônicos por fonte, representando 70,26% da participação total do mercado em 2025. Sua liderança é atribuída principalmente à abundante disponibilidade global de milho, ao cultivo bem estabelecido e ao seu processamento econômico em amido. O amido catiônico à base de milho oferece qualidade consistente, alta pureza e excelente eficiência de cationização, tornando-o a matéria-prima preferida para a fabricação de papel, tratamento de águas residuais, têxteis e adesivos. A extensa infraestrutura industrial que apoia a moagem úmida de milho fortalece ainda mais sua viabilidade comercial e garante fornecimento estável nas principais regiões consumidoras. Além disso, melhorias contínuas nas tecnologias de modificação de amido aprimoraram o desempenho funcional do amido catiônico derivado do milho, reforçando sua adoção em diversas aplicações industriais.

A batata tem projeção de ser o segmento de fonte de crescimento mais rápido, expandindo-se a um CAGR de 5,46% até 2031. A demanda crescente por amidos especiais com propriedades superiores de viscosidade, ligação e formação de filme está impulsionando a adoção do amido catiônico derivado de batata em múltiplos setores. O amido de batata possui grânulos naturalmente grandes e maior teor de amilopectina, permitindo melhor retenção de água e funcionalidade aprimorada em revestimento de papel, têxteis e formulações industriais especiais. O interesse crescente em matérias-primas sustentáveis e renováveis também está incentivando os fabricantes a diversificar além dos amidos convencionais à base de milho, particularmente em regiões com forte produção de batata.

Por Aplicação: A Concentração em Alimentos e Bebidas Oculta o Potencial de Crescimento Farmacêutico

Alimentos e bebidas emergiu como o maior segmento de aplicação no mercado de amidos catiônicos, representando 48,12% da participação total do mercado em 2025. A dominância do segmento é impulsionada pelo uso extensivo de amidos catiônicos como estabilizantes, espessantes, aglutinantes e agentes de melhoria de textura em uma ampla gama de produtos alimentares e de bebidas processados. Os fabricantes dependem cada vez mais desses amidos modificados para melhorar a consistência do produto, a retenção de umidade, a vida útil e a eficiência do processamento, ao mesmo tempo em que atendem às expectativas evolutivas de qualidade dos consumidores. O consumo crescente de alimentos de conveniência, refeições prontas para consumo, produtos lácteos, itens de panificação e bebidas continua a sustentar uma demanda robusta por ingredientes de amido funcional em todo o mundo.

Os produtos farmacêuticos têm projeção de ser o segmento de aplicação de crescimento mais rápido, registrando um CAGR de 5,25% até 2031. O crescimento é impulsionado pelo uso crescente de amidos catiônicos como excipientes, aglutinantes de comprimidos, desintegrantes e materiais de liberação controlada de fármacos em formulações farmacêuticas. A expansão do setor farmacêutico global, aliada ao aumento dos investimentos em desenvolvimento inovador de medicamentos e tecnologias avançadas de dosagem, está criando maior demanda por derivados de amido de alto desempenho. Os amidos catiônicos são valorizados por sua biocompatibilidade, biodegradabilidade e capacidade de melhorar a estabilidade e a liberação controlada de ingredientes farmacêuticos ativos.

Análise Geográfica

A América do Norte detinha 34,11% da participação no mercado de amidos catiônicos em 2025, tornando-se a maior base regional na estrutura atual de demanda. A região se beneficia de uma forte rede de papel e embalagens, ampla disponibilidade de milho e cadeias de suprimentos de amido integradas que suportam tanto os graus padrão quanto os especiais. Os Estados Unidos permanecem centrais no mercado de amidos catiônicos, pois combinam grande consumo de produtos de papel com uma importante base doméstica de matéria-prima e forte capacidade de processamento industrial. O Canadá apoia o mercado por meio da fabricação de celulose e papel tissue, enquanto o México oferece crescimento incremental vinculado à expansão industrial e à relocalização de cadeias de suprimentos. As expectativas de rastreabilidade e fornecimento sustentável de grandes empresas de bens de consumo também ajudam os fornecedores norte-americanos a defender posições de maior valor no mercado de amidos catiônicos.

A Europa continua sendo importante para o mercado de amidos catiônicos devido à sua base concentrada de fornecedores especializados com posições fortes em amido à base de batata e usos finais regulamentados. A demanda na região depende menos da expansão de volume e mais da conformidade, das expectativas de sustentabilidade e da capacidade de atender a requisitos precisos de aplicação em alimentos e produtos farmacêuticos. As atuais regras de aditivos alimentares da UE mantêm uma disciplina rigorosa de formulação, dando aos fornecedores estabelecidos uma vantagem quando os clientes precisam de suporte técnico e documentação confiável. Alemanha, França e Reino Unido permanecem os principais centros de demanda, enquanto a Europa Oriental oferece uma perspectiva mais ativa para adições de capacidade e crescimento industrial do que alguns mercados maduros da Europa Ocidental.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de amidos catiônicos, com um CAGR projetado de 5,78% até 2031. A China permanece a maior âncora de demanda na região, sustentada por sua ampla base de papelão para contêineres, papel tissue e processamento de alimentos. A Índia está emergindo como a oportunidade nacional de aceleração mais rápida, impulsionada por adições de capacidade de papel, uma grande plataforma de exportação têxtil e crescente fabricação farmacêutica. O Sudeste Asiático também permanece importante, pois Vietnã, Bangladesh e Tailândia continuam a adicionar demanda têxtil e de amido industrial em meio às mudanças na fabricação regional. A América do Sul e o Oriente Médio e África ainda representam participações menores no mercado de amidos catiônicos, mas ambas as regiões estão construindo uma base mais sólida por meio do crescimento de embalagens, diversificação alimentar e desenvolvimento industrial. Como resultado, o mercado de amidos catiônicos está se deslocando gradualmente para o leste, embora a América do Norte ainda detenha a maior participação atual.

Cenário Competitivo

O mercado de amidos catiônicos é moderadamente consolidado globalmente. No entanto, permanece fragmentado quando se consideram as relações de fornecimento de papel, têxtil e regional de commodities. Cargill, Ingredion, Roquette, Tate & Lyle e Avebe lideram o mercado de amidos catiônicos em áreas onde o suporte à aplicação, o conhecimento de modificação e o controle sobre o fornecimento upstream são críticos. Essas empresas detêm as posições mais fortes em excipientes farmacêuticos, graus alimentares premium e aplicações de papel mais técnicas, onde a consistência do produto frequentemente supera o menor preço. Ao mesmo tempo, fornecedores regionais na Ásia continuam a competir efetivamente nos graus de commodities, impedindo que o mercado de amidos catiônicos se torne altamente concentrado.

O investimento de capital continua sendo um dos indicadores mais claros de como as grandes empresas estão defendendo suas posições no mercado de amidos catiônicos. O investimento planejado de 50 milhões de USD da Ingredion em Cedar Rapids em fevereiro de 2025 visa a capacidade de amido industrial especial para clientes de embalagens e fabricação de papel, indicando uma resposta direta à demanda do uso final, em vez de uma expansão geral de capacidade. A modernização de Baupte pela Cargill também mostra como as atualizações operacionais vinculadas à eficiência e às emissões podem fortalecer a competitividade de longo prazo no mercado de amidos catiônicos sem depender exclusivamente de estratégias de precificação.

A diferenciação tecnológica está se tornando uma linha divisória mais forte dentro do mercado de amidos catiônicos. A atualização do exercício fiscal de 2026 da Tate & Lyle indica gastos contínuos com inovação e o lançamento de uma ferramenta proprietária de inteligência artificial generativa para equipes técnicas, destacando a resposta mais rápida de formulação como um ativo competitivo. Especialistas europeus menores, como Emsland-Stärke, Novidon e players similares, permanecem relevantes porque a rastreabilidade, o posicionamento não-OGM e a confiança regulatória continuam a importar em nichos farmacêuticos e de rótulo limpo. Como resultado, o mercado de amidos catiônicos recompensa tanto a escala quanto a especialização, dependendo da aplicação e do conjunto de clientes.

Líderes do Setor de Amidos Catiônicos

-

Cargill, Incorporated

-

Tate & Lyle PLC

-

Ingredion Incorporated

-

Roquette Frères S.A.

-

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Roquette inaugurou um centro piloto de amido e poliol em sua instalação de Lianyungang, na China. O centro de 1.000 metros quadrados integra análise físico-química, pesquisa em escala laboratorial e transformação em escala piloto em uma única plataforma. Essa configuração permite um co-desenvolvimento mais rápido com clientes chineses de alimentos, bebidas, laticínios e nutrição especial, e reduz o tempo de comercialização para aplicações de amido modificado.

- Fevereiro de 2026: A Tate & Lyle lançou uma ferramenta proprietária de inteligência artificial generativa, treinada em suas bibliotecas técnicas e científicas, para suas equipes de aplicações, soluções e serviços técnicos. A ferramenta permite respostas de formulação mais rápidas para soluções de clientes à base de amido e complementa o investimento em inovação de 86 milhões de GBP da empresa no exercício fiscal de 2026.

- Fevereiro de 2025: A Ingredion Incorporated anunciou um investimento de 50 milhões de USD em sua instalação de Cedar Rapids, Iowa, para modernizar e expandir a produção de amido industrial especial para clientes de embalagens e fabricação de papel que buscam desempenho funcional de resistência, biodegradabilidade e reciclabilidade.

Escopo do Relatório Global do Mercado de Amidos Catiônicos

O amido catiônico é um amido quimicamente modificado no qual grupos funcionais positivamente carregados (catiônicos) são introduzidos na molécula de amido. O mercado de amidos catiônicos é segmentado por fonte, aplicação e geografia. Com base na fonte, o mercado é segmentado em milho, trigo, batata, tapioca e outros. Com base na aplicação, o mercado é segmentado em alimentos e bebidas, farmacêutico, cuidados pessoais e cosméticos, têxtil, alimentação animal, papel e papelão ondulado e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados em termos de valor (USD).

| Milho |

| Trigo |

| Batata |

| Tapioca |

| Outros |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Têxtil |

| Alimentação Animal |

| Papel e Papelão Ondulado |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Milho | |

| Trigo | ||

| Batata | ||

| Tapioca | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | |

| Produtos Farmacêuticos | ||

| Cuidados Pessoais e Cosméticos | ||

| Têxtil | ||

| Alimentação Animal | ||

| Papel e Papelão Ondulado | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado de amidos catiônicos até 2031?

O mercado de amidos catiônicos tem previsão de atingir 2,33 bilhões de USD até 2031, crescendo a partir de 1,89 bilhão de USD em 2026 a um CAGR de 4,27%.

Qual aplicação lidera a demanda atual por amidos catiônicos?

Alimentos e bebidas liderou a demanda com 48,12% do valor total em 2025, sustentado por necessidades de espessamento, estabilização e textura em alimentos processados.

Qual segmento de fonte está crescendo mais rapidamente?

A batata é a fonte de crescimento mais rápido, com um CAGR projetado de 5,46% até 2031, sustentado pela demanda por excipientes farmacêuticos premium.

Por que o setor de papel continua sendo importante para os fornecedores?

As fábricas de papel e papelão utilizam amido catiônico para melhorar a retenção, a drenagem e a resistência, e um maior teor de fibras recicladas frequentemente aumenta as necessidades de dosagem por tonelada.

Qual região oferece a perspectiva de crescimento mais forte até 2031?

A Ásia-Pacífico tem a perspectiva de crescimento regional mais rápida, com um CAGR de 5,8%, sustentada por adições de capacidade de papel, demanda têxtil e crescimento da fabricação farmacêutica.

Página atualizada pela última vez em: