Tamanho e Participação do Mercado de Complementos Alimentares para Gatos e Cães

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

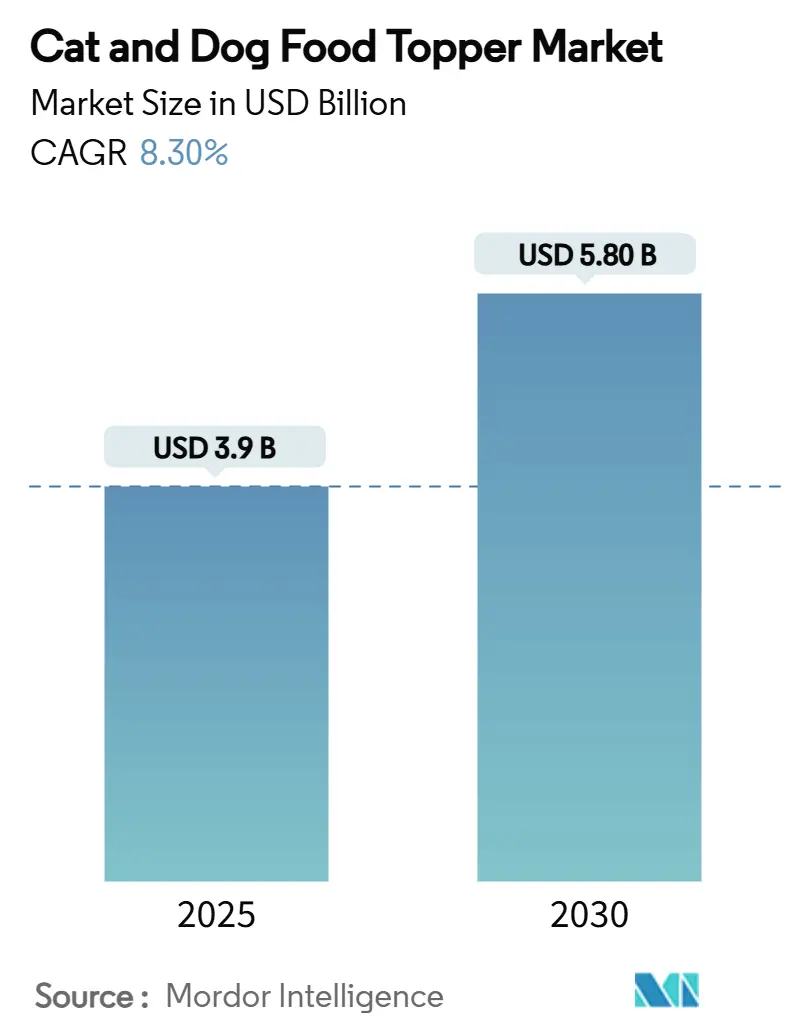

| Tamanho do Mercado (2025) | 3.9 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Complementos Alimentares para Gatos e Cães por Mordor Intelligence

O tamanho do mercado de complementos alimentares para gatos e cães atingiu USD 3,9 bilhões em 2025 e a previsão é de crescimento a um CAGR de 8,3%, chegando a USD 5,8 bilhões até 2030. Um aumento acentuado na humanização de animais de estimação, maior interesse em nutrição funcional e a expansão do acesso ao comércio eletrônico impulsionam coletivamente essa trajetória. Os tutores tratam cada vez mais os complementos como potenciadores essenciais das refeições que oferecem benefícios específicos à saúde, levando as marcas a investir em novas fontes de proteína, ciência do microbioma e tecnologia de liofilização. Os varejistas especializados continuam influentes devido à expertise de suas equipes, mas os serviços de assinatura online estão reformulando os hábitos de reposição e ampliando o alcance geográfico. A clareza regulatória nos Estados Unidos e no Canadá também está impulsionando a inovação, enquanto as preocupações com a sustentabilidade estão direcionando as escolhas de ingredientes para proteínas de insetos e coprodutos de carne reaproveitados.

Principais Conclusões do Relatório

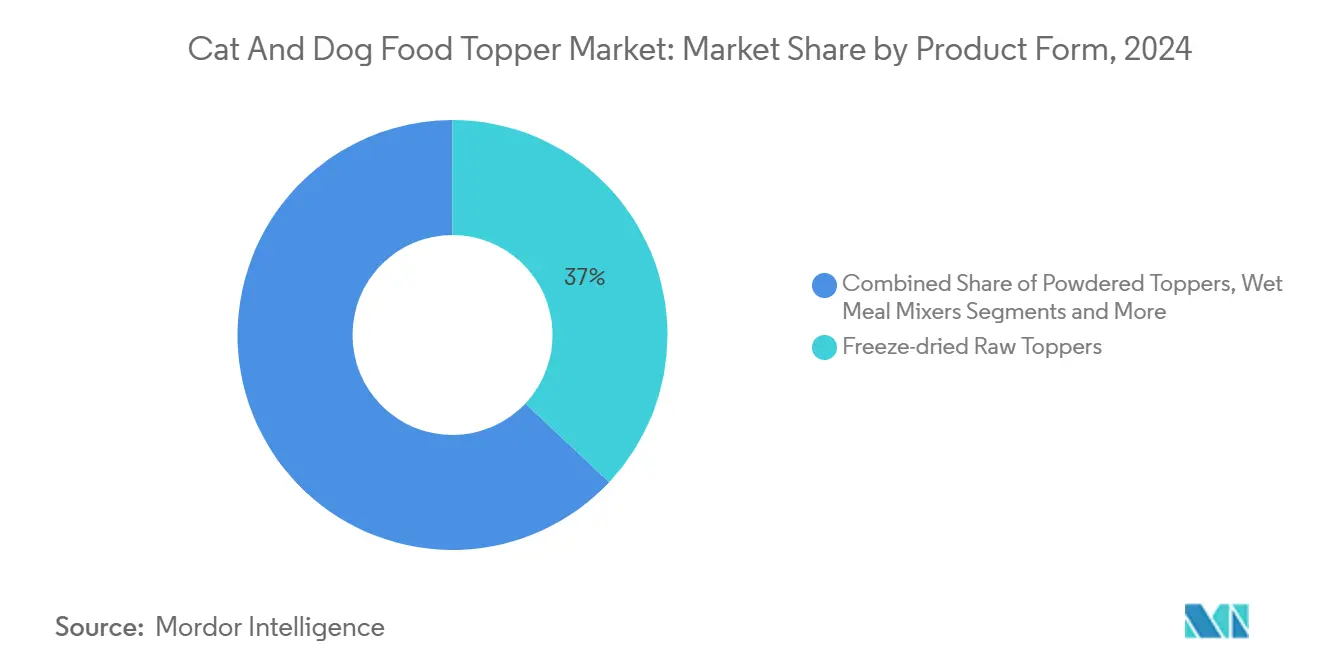

- Por forma do produto, os complementos crus liofilizados capturaram 37,0% da participação do mercado de complementos alimentares para gatos e cães em 2024. Os Complementos em Pó são a forma de produto de crescimento mais rápido, com projeção de expansão a um CAGR de 10,2% até 2030.

- Por tipo de animal de estimação, os cães detiveram 60,0% do segmento de tipo de animal de estimação em 2024, enquanto os complementos voltados para gatos devem crescer a um CAGR de 9,7%.

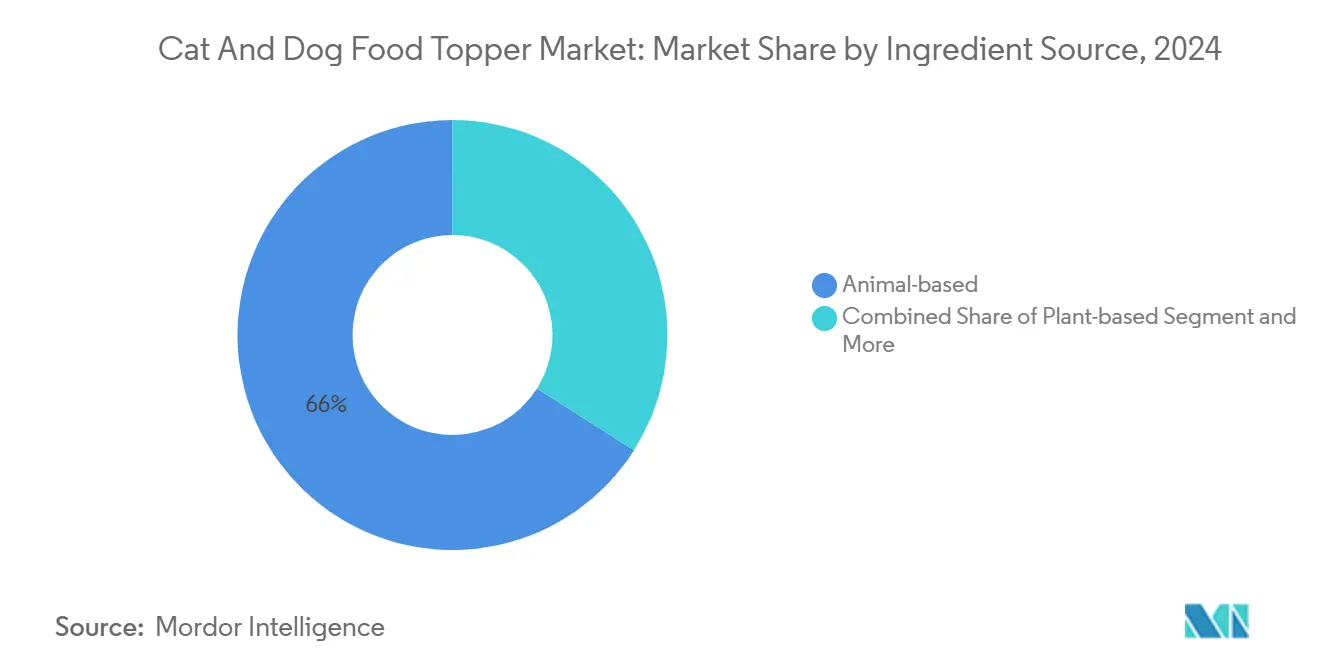

- Por fonte de ingrediente, os ingredientes de base animal comandaram 66,0% da participação do tamanho do mercado de complementos alimentares para gatos e cães em 2024, enquanto as linhas à base de insetos têm projeção de crescimento a um CAGR de 11,2%.

- Por canal de vendas, as lojas especializadas em animais de estimação retiveram uma participação de 52,5% em 2024, enquanto o varejo online tem projeção de crescimento a um CAGR de 10,4%.

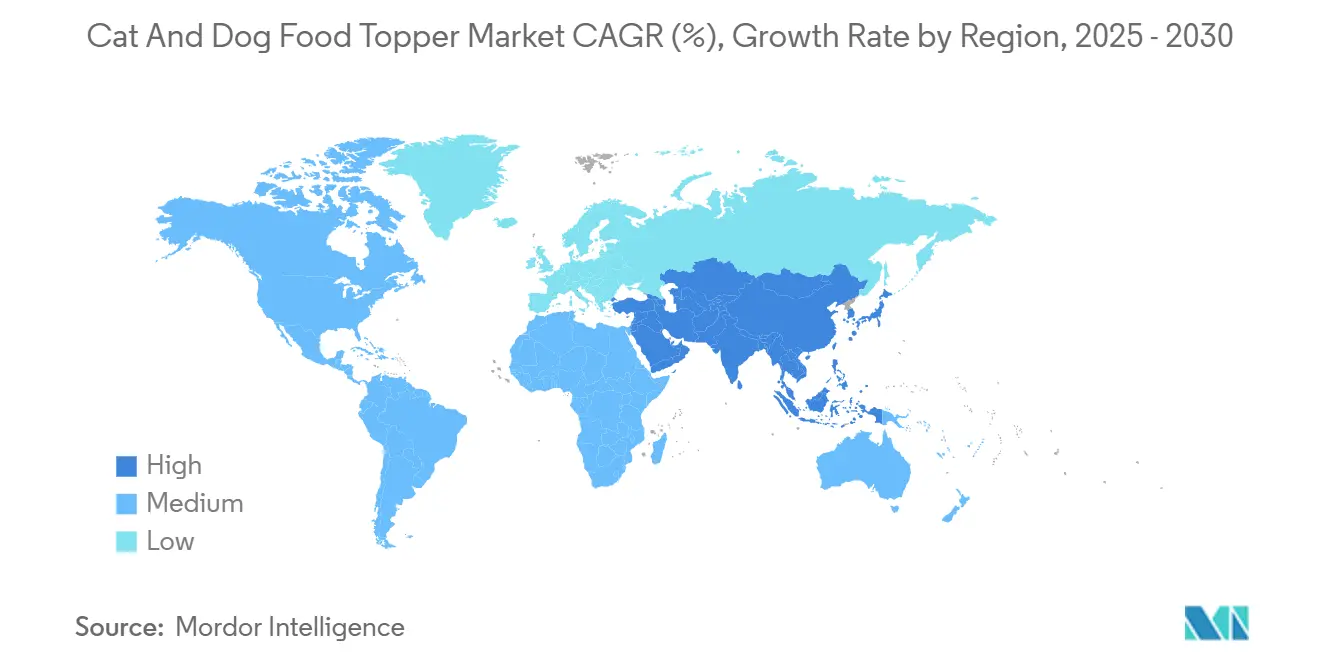

- Por geografia, a América do Norte liderou com uma participação de 43,1% em 2024, enquanto a Ásia-Pacífico deve crescer a um CAGR de 10,6% no período de previsão.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Complementos Alimentares para Gatos e Cães*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A rápida humanização dos animais de estimação está elevando a demanda por potenciadores de refeições premium | +2.1% | Global, mais forte na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Aceleração da mudança de petiscos para potenciadores de nutrição funcional | +1.8% | Global, adoção antecipada em mercados desenvolvidos | Curto prazo (até 2 anos) |

| Avanços no processamento cru liofilizado reduzindo os prêmios de preço | +1.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de assinatura de comércio eletrônico impulsionando compras recorrentes de complementos | +1.2% | Global, liderado pela América do Norte e pela Ásia-Pacífico urbana | Curto prazo (até 2 anos) |

| Formulações pós-bióticas e direcionadas ao microbioma estão ganhando força | +0.9% | Mercados desenvolvidos primeiro, economias emergentes depois | Longo prazo (4 anos ou mais) |

| Reaproveitamento de coprodutos de carne em complementos sustentáveis | +0.7% | Europa e América do Norte | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

A Rápida Humanização dos Animais de Estimação está Elevando a Demanda por Potenciadores de Refeições Premium

Os tutores de animais de estimação emulam cada vez mais as experiências gastronômicas humanas para seus companheiros, impulsionando a adoção de complementos premium. Domicílios de renda mais alta e da geração millennial demonstram maior disposição para pagar por alegações funcionais que espelham suas rotinas de bem-estar. O posicionamento premium se beneficia da percepção de que os complementos transformam a ração básica em uma refeição gourmet, aumentando a palatabilidade e a variedade. Os endossos veterinários de complementos funcionais reforçam a confiança do consumidor e justificam preços mais elevados. Esse sentimento é mais pronunciado na América do Norte e na Europa Ocidental, onde o gasto por animal de estimação permanece incomparável.

Aceleração da Mudança de Petiscos para Potenciadores de Nutrição Funcional

Os consumidores agora preferem complementos que ofereçam benefícios tangíveis à saúde em vez de petiscos de calorias vazias. As marcas respondem com formulações que apresentam antioxidantes, pós-bióticos e compostos de suporte articular que abordam condições específicas. Os varejistas comercializam esses produtos em seções de bem-estar, reformulando ainda mais os complementos como auxílios diários à saúde. A tendência se alinha com o conselho veterinário sobre nutrição preventiva, embora os riscos de suplementação excessiva persistam. A demanda é mais forte em mercados maduros, mas penetra rapidamente nos centros urbanos da Ásia-Pacífico.

Formulações Pós-Bióticas e Direcionadas ao Microbioma estão Ganhando Força

Os avanços na ciência da saúde intestinal agora se concentram em metabólitos bacterianos em vez de culturas vivas, possibilitando complementos funcionais estáveis em prateleira. O lançamento do Hill's ActivBiome+ em 2025 estabeleceu um referencial para benefícios digestivos clinicamente comprovados. Os pós-bióticos abordam estômagos sensíveis e a função imunológica, atraindo mais de 80% dos tutores que classificam a saúde digestiva como um fator de compra. À medida que a pesquisa se torna mainstream, as marcas integram cepas e metabólitos específicos que diferenciam as Unidades de Manutenção de Estoque. As recomendações veterinárias continuam sendo fundamentais para a adoção generalizada.

Reaproveitamento de Coprodutos de Carne em Complementos Sustentáveis

O abastecimento baseado na economia circular converte carnes de órgãos e farinhas de ossos em ingredientes ricos em nutrientes, reduzindo o desperdício e a pegada de carbono. As mensagens de sustentabilidade ressoam com 70% dos tutores de animais de estimação europeus, apoiando preços premium. As inovações no processamento melhoram a palatabilidade e a segurança, transformando subprodutos em insumos de valor agregado. A abordagem alivia as restrições de fornecimento de proteínas em meio à crescente demanda e aperta o controle de custos ao aproveitar os fluxos de carne existentes. Os órgãos reguladores na Europa e na América do Norte incentivam o reaproveitamento por meio de regras de rotulagem mais claras.

Análise de Impacto das Restrições do Mercado de Complementos Alimentares para Gatos e Cães*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A zona cinzenta regulatória entre petiscos e dietas completas aumenta o risco de conformidade | −1.3% | Estados Unidos e União Europeia | Médio prazo (2 a 4 anos) |

| Gargalos de fornecimento para proteínas novas de grau humano | −1.1% | Cadeias de fornecimento premium globais | Curto prazo (até 2 anos) |

| A sensibilidade ao preço nas economias emergentes está limitando a adoção de complementos premium | −0.8% | Ásia-Pacífico, América do Sul e África | Médio prazo (2 a 4 anos) |

| Potencial suplementação excessiva levando à resistência veterinária | −0.6% | Mercados desenvolvidos com redes veterinárias robustas | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

A Zona Cinzenta Regulatória entre Petiscos e Dietas Completas Aumenta o Risco de Conformidade

A Modernização do Rótulo de Alimentos para Animais de Estimação de 2024 da Associação de Funcionários de Controle de Alimentação Animal dos Estados Unidos esclareceu muitas regras, mas deixou ambiguidades em torno das alegações funcionais[1]Holland and Hart, "Atualizações da AAFCO para Regulamentos Modelo," hollandhart.com. As marcas agora devem navegar pelos testes de adequação de nutrientes se os complementos se aproximarem do território de substitutos de refeição. Multas por rotulagem incorreta ou retiradas de produtos podem corroer a confiança e inflar os custos. Empresas menores sem equipes regulatórias dedicadas enfrentam barreiras de entrada mais elevadas. Os esforços de harmonização continuam, mas a incerteza pesará sobre os cronogramas de inovação durante os próximos dois a quatro anos.

A Sensibilidade ao Preço nas Economias Emergentes está Limitando a Adoção de Complementos Premium

As pressões inflacionárias reduzem os gastos discricionários com animais de estimação em mercados como Nigéria e Brasil. Os consumidores priorizam dietas básicas em detrimento de complementos adicionais, a menos que os produtos demonstrem claros benefícios à saúde. As marcas introduzem embalagens menores e linhas de valor, mas as margens encolhem no processo. A volatilidade cambial complica ainda mais as estratégias de precificação e os custos de importação. Apesar do crescente número de tutores de animais de estimação, a adoção de complementos premium ficará para trás até que o poder de compra se estabilize.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Complementos Alimentares para Gatos e Cães

Por Forma do Produto:

Liderança dos liofilizados com aceleração dos complementos em póOs complementos crus liofilizados retiveram 37,0% da participação do mercado de complementos alimentares para gatos e cães em 2024, impulsionados pela superior preservação de nutrientes e estabilidade em prateleira. As reduções de custo provenientes de ciclos de liofilização aprimorados ampliaram o acesso do consumidor, enquanto a diversidade de sabores mantém o segmento atraente. Os complementos líquidos e caldos consolidam os benefícios de hidratação, atraindo animais mais velhos e tutores preocupados com a ingestão de água. Os misturadores de refeições úmidas e os molhos semissólidos atendem às preferências de textura, especialmente para animais exigentes, fomentando a venda cruzada com ração seca. Os complementos em pó, embora menores, estão avançando a um CAGR de 10,2% até 2030, à medida que os consumidores buscam controle de porções e preços mais acessíveis. As marcas diferenciam os pós com aditivos funcionais direcionados, como colágeno ou pós-bióticos. Coletivamente, os formatos variados equilibram o posicionamento premium com a acessibilidade, expandindo a penetração domiciliar.

Os fabricantes oferecem cada vez mais embalagens multiformato que combinam pedaços liofilizados com nutrientes em pó para maximizar a conveniência e as alegações de saúde. A comercialização pelos varejistas em prateleiras específicas por formato, acompanhada de rotulagem funcional clara, orienta os compradores para soluções personalizadas. As linhas de marca própria agora imitam características premium, intensificando a concorrência em inovação em vez de preço. À medida que as curvas de custo continuam caindo, o tamanho do mercado de complementos alimentares para gatos e cães para as linhas liofilizadas provavelmente manterá a dominância, mas os complementos em pó podem superar em velocidade de unidades dada a sua acessibilidade. Os vencedores de longo prazo integrarão avanços no processamento, ciência da palatabilidade e abastecimento transparente para sustentar a confiança do consumidor.

Por Tipo de Animal de Estimação:

Escala canina e impulso felinoOs cães representaram 60,0% do consumo de 2024, sustentando a liderança em volume por meio de maiores necessidades por porção. A grande base instalada e as rotinas estabelecidas de petiscos simplificam a incorporação de complementos na alimentação diária. A inovação de produtos para cães frequentemente se concentra em saúde articular, controle de peso e fórmulas de alta proteína para energia. Por outro lado, os complementos para gatos estão se expandindo a um CAGR de 9,7%, impulsionados pela maior conscientização sobre os requisitos de aminoácidos específicos para felinos. A inovação de sabores com perfis de peixe, atum e ricos em taurina melhora a palatabilidade para felinos seletivos. Esse foco em produtos específicos para gatos se alinha com as tendências globais, pois a posse de gatos superou a de cães em 2024, com tutores do sexo masculino (52%) superando os do sexo feminino (48%)[2]Mars, Incorporated, "Mars revela o maior estudo de tutores de animais de estimação do mundo," mars.com.

Os profissionais de marketing aproveitam campanhas nas redes sociais que destacam transformações de animais exigentes para converter tutores de gatos. Embalagens menores acomodam as preocupações de porcionamento e frescor exclusivas dos gatos. As recomendações veterinárias para saúde do trato urinário e hidratação também elevam a relevância dos complementos nas dietas felinas. No futuro, as linhas caninas continuarão a ancorar as receitas do portfólio, mas os ganhos incrementais mais rápidos virão de formulações felinas específicas por espécie que atendam às necessidades de bem-estar e sensoriais.

Por Fonte de Ingrediente:

Dominância animal encontra a disrupção de proteínas novasAs formulações de base animal lideraram com 66,0% de participação do tamanho do mercado de complementos alimentares para gatos e cães em 2024, devido à palatabilidade e às cadeias de fornecimento estabelecidas. Frango, carne bovina e salmão permanecem como ingredientes básicos, enquanto as carnes de órgãos oferecem densidade nutricional e vantagens de sustentabilidade. Os complementos de base vegetal atraem tutores com consciência ambiental, mas exigem um equilíbrio meticuloso de aminoácidos para carnívoros obrigatórios. Os complementos à base de insetos, embora de nicho, estão escalando a um CAGR de 11,2% devido a taxas favoráveis de conversão alimentar e baixo uso de terra. As linhas aprimoradas com aditivos funcionais sobrepõem antioxidantes, glucosamina ou pós-bióticos às proteínas de base, criando Unidades de Manutenção de Estoque premium que comandam margens mais elevadas.

A educação do consumidor sobre a proteína de larvas de mosca soldado negro melhorou, auxiliada por histórias de abastecimento transparentes e certificações de terceiros. Os coprodutos reaproveitados elevam ainda mais as credenciais de sustentabilidade sem comprometer o sabor. A aceitação regulatória de proteínas novas na América do Norte e na Europa está avançando de forma constante, facilitando a entrada no mercado. As futuras mudanças de participação dependerão da paridade de custo de insetos e misturas vegetais em relação às carnes tradicionais, juntamente com a aceitação do consumidor. A premiumização permanecerá mais forte onde as histórias de ingredientes combinam funcionalidade de saúde com responsabilidade ambiental.

Por Canal de Vendas:

Expertise especializada e disrupção digitalAs lojas especializadas em animais de estimação preservaram 52,5% da participação de canal em 2024, oferecendo sortimentos selecionados e consultas de equipe informadas. Sua autoridade em nutrição fomenta a confiança do consumidor, especialmente para usuários de complementos pela primeira vez. A colocação em prateleira ao lado de dietas terapêuticas incentiva compras experimentais. Enquanto isso, o varejo online está se expandindo a um CAGR de 10,4%, à medida que os serviços de assinatura automatizam a reposição e ampliam o alcance geográfico. Os supermercados e hipermercados atendem aos consumidores que buscam valor com complementos convencionais, enquanto as clínicas veterinárias crescem como portas de entrada para produtos específicos para condições.

As estratégias omnicanal agora dominam o planejamento das empresas de marcas, harmonizando preços e promoções em prateleiras físicas e digitais. Os dados dos portais diretos ao consumidor alimentam o desenvolvimento ágil de produtos, reduzindo o tempo de lançamento no mercado para inovações funcionais. Os programas de clique e retire fazem a ponte entre conveniência e expertise, permitindo que os compradores retirem pedidos online em lojas especializadas. Ao longo do período de previsão, os pontos de venda especializados manterão o status de autoridade, mas a maior parte do crescimento incremental do mercado de complementos alimentares para gatos e cães virá das eficiências do comércio eletrônico e dos modelos de assinatura personalizados.

Análise Geográfica

Mercado de Complementos Alimentares para Gatos e Cães na América do Norte

A América do Norte deteve 43,1% da receita de 2024, uma vez que os lares mantiveram elevados gastos por animal de estimação e adotaram a nutrição funcional. Redes de distribuição maduras e orientações consistentes da Associação de Funcionários Americanos de Controle de Alimentos para Animais sustentam ciclos de inovação acelerados. Os Estados Unidos impulsionam o volume por meio de campanhas de conscientização e consultas veterinárias frequentes que legitimam os complementos orientados para a saúde. O Canadá apoia os fluxos de produtos transfronteiriços por meio de regulamentações simplificadas de importação de suplementos promulgadas em 2024. O ritmo de crescimento da região está a acelerar, passando de um CAGR de 6,8% em 2019-2024 para uma projeção de 8,1% até 2030.

Mercado de Complementos Alimentares para Gatos e Cães na Ásia-Pacífico e Oceania

A Ásia-Pacífico avança a um CAGR de 10,6%, o mais rápido a nível global, impulsionado pelo aumento da renda disponível, estilos de vida urbanos e penetração do comércio digital. O Vietname exemplifica um impulso de destaque com um CAGR projetado de 9,1%, à medida que proprietários da classe média adotam complementos alimentares premium. Os mercados online da China utilizam o marketing de influenciadores para destacar a transparência dos ingredientes, atraindo consumidores mais jovens e instruídos. A população envelhecida de animais de estimação no Japão estimula a procura por complementos funcionais específicos para animais seniores, enquanto a Austrália mantém uma adoção premium estável. A sensibilidade ao preço ainda restringe a adoção na Índia e na Indonésia, levando as marcas a introduzir embalagens de tamanho experimental.

Mercado de Complementos Alimentares para Gatos e Cães na Europa

A Europa equilibra a liderança em sustentabilidade com um crescimento moderado de volume. Os consumidores da Europa Ocidental priorizam alegações ecológicas, impulsionando a rápida adoção de complementos à base de insetos e carnes reaproveitadas. A Alemanha e o Reino Unido lideram a inovação premium, enquanto a França, a Espanha e a Itália registam uma crescente consciência funcional. A inflação expandiu as ofertas de marcas próprias — as marcas de distribuidor conquistaram uma quota de 25% no final de 2024, à medida que os consumidores optaram por alternativas mais acessíveis. O crescimento da Europa Oriental permanece irregular em meio à volatilidade cambial, mas os fundamentos de longo prazo são positivos, dado o aumento da posse de animais de estimação. A harmonização regulatória sobre proteínas inovadoras está a melhorar, prometendo lançamentos pan-europeus mais fluidos.

Cenário Competitivo

O mercado de complementos alimentares para gatos e cães é moderadamente fragmentado, com as principais empresas detendo uma participação combinada significativa, deixando espaço para desafiantes ágeis. Conglomerados globais como Mars, Incorporated e Nestle Purina PetCare aproveitam escala, orçamentos de pesquisa e marcas de halo para defender o espaço em prateleira. Esses líderes investem pesadamente em ativos de liofilização e pesquisa de microbioma, sustentando o posicionamento premium com alegações respaldadas pela ciência. Eles também expandem o engajamento digital, ilustrado pela forte presença da Purina no comércio eletrônico, que constitui uma parcela importante das vendas online de cuidados com animais de estimação da Nestle Purina PetCare.

As empresas de médio porte ganham terreno ao direcionar preocupações de saúde de nicho ou lacunas de abastecimento ético. Stella and Chewy's, Primal Pet Foods e Open Farm capitalizam na expertise em nutrição crua e histórias de ingredientes transparentes. As parcerias estratégicas com co-fabricantes facilitam a extensão rápida de linha sem grandes desembolsos de capital. A tecnologia de revestimento a vácuo de fornecedores como a Dinnissen melhora a retenção de nutrientes, oferecendo às empresas menores paridade de desempenho com as multinacionais[3]Dinnissen, "Melhorando a segurança e a qualidade de alimentos para animais de estimação," dinnissen.com. O apetite por aquisições entre grandes empresas de bens de consumo permanece elevado, exemplificado pela compra de USD 1,45 bilhão da Whitebridge Pet Brands pela General Mills em 2025, que ampliou sua presença em complementos e suplementos.

As startups implantam modelos diretos ao consumidor para contornar o varejo tradicional e coletar dados ricos de clientes. Os novatos baseados em assinatura enfatizam algoritmos de personalização que combinam as funções dos complementos com os estágios de vida e problemas crônicos dos animais de estimação. O interesse dos investidores continua à medida que as soluções de tecnologia para animais de estimação borram as fronteiras entre nutrição e monitoramento de saúde. A intensidade competitiva geral está aumentando, com mais de 100 novas Unidades de Manutenção de Estoque de complementos estreando nas principais feiras comerciais somente em 2025. A diferenciação sustentada agora depende de validação clínica, credenciais de sustentabilidade críveis e execução omnicanal.

Líderes do Setor de Complementos Alimentares para Gatos e Cães

Mars, Incorporated

Nestle Purina PetCare (Nestle S.A.)

Blue Buffalo Company, Ltd. (General Mills Inc.)

Wellness Pet, LLC

Stella & Chewy's

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Complementos Alimentares para Gatos e Cães

- Mars, Incorporated

- Nestle Purina PetCare (Nestle S.A.)

- Blue Buffalo Company, Ltd. (General Mills Inc.)

- Wellness Pet, LLC

- Stella & Chewy's

- The Honest Kitchen

- Primal Pet Foods (Primal Pet Group)

- Open Farm Inc.

- PetChef

- Rachael Ray Nutrish (The J. M. Smucker Company)

- Nature's Variety

- Instinct Pet Food (Agrolimen S.A.)

- Zesty Paws (H&H Group)

- Petcurean

- Solid Gold

Desenvolvimentos Recentes do Setor no Mercado de Complementos Alimentares para Gatos e Cães

- Maio de 2025: A Pedigree lançou os Drizzlers, um molho que pode ser adicionado à ração para cães para melhorar o sabor e a textura. O produto vem em quatro sabores e se alinha com a crescente demanda dos consumidores por potenciadores de alimentos para animais de estimação e opções de refeições premium para animais.

- Abril de 2025: A Natoo Pet Foods lançou quatro complementos de refeição à base de caldo para cães e gatos. A linha de produtos inclui variantes de salmão com abóbora e frango com batata-doce e brócolis.

- Março de 2025: A Natural Balance e a Canidae apresentaram mais de 100 complementos novos e reformulados na Global Pet Expo.

- Agosto de 2024: A Wellness Pet lançou os Bowl Boosters Hearty Toppers na SUPERZOO 2024, oferecendo melhorias nutricionais e de sabor para as refeições de cães. Os complementos apresentam texturas variadas e ingredientes ricos em nutrientes para apoiar a saúde canina geral.

Escopo do Relatório Global do Mercado de Complementos Alimentares para Gatos e Cães

Um complemento alimentar para gatos e cães é um produto suplementar adicionado às refeições regulares de um animal de estimação para melhorar o sabor, a nutrição ou os benefícios à saúde.

O Relatório do Mercado de Complementos Alimentares para Gatos e Cães é segmentado por Forma do Produto (Complementos Crus Liofilizados, Complementos em Pó, Complementos Líquidos/Caldos, Misturadores de Refeições Úmidas, Complementos Semissólidos/Molhos), Tipo de Animal de Estimação (Cão, Gato), Fonte de Ingrediente (Base Animal, Base Vegetal, Base de Insetos), Canal de Vendas (Lojas Especializadas em Animais de Estimação, Supermercados e Hipermercados, Varejo Online, Clínicas Veterinárias, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são fornecidas em termos de Valor (USD).

Visão Geral da Segmentação

| Complementos Crus Liofilizados |

| Complementos em Pó |

| Complementos Líquidos/Caldos |

| Misturadores de Refeições Úmidas |

| Complementos Semissólidos/Molhos |

| Cão |

| Gato |

| Base Animal |

| Base Vegetal |

| Base de Insetos |

| Lojas Especializadas em Animais de Estimação |

| Supermercados e Hipermercados |

| Varejo Online |

| Clínicas Veterinárias |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Forma do Produto | Complementos Crus Liofilizados | |

| Complementos em Pó | ||

| Complementos Líquidos/Caldos | ||

| Misturadores de Refeições Úmidas | ||

| Complementos Semissólidos/Molhos | ||

| Por Tipo de Animal de Estimação | Cão | |

| Gato | ||

| Por Fonte de Ingrediente | Base Animal | |

| Base Vegetal | ||

| Base de Insetos | ||

| Por Canal de Vendas | Lojas Especializadas em Animais de Estimação | |

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Clínicas Veterinárias | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de complementos alimentares para gatos e cães até 2030?

As projeções colocam o mercado em USD 5,8 bilhões até 2030, refletindo um CAGR de 8,3% a partir de 2025.

Qual forma de produto lidera atualmente as vendas?

Os complementos crus liofilizados detiveram 37,0% de participação em 2024, a maior entre todos os formatos.

Qual é o canal de vendas de crescimento mais rápido para complementos?

O varejo online está se expandindo a um CAGR de 10,4%, à medida que as assinaturas impulsionam compras recorrentes.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico lidera com um CAGR de 10,6%, impulsionada pelo aumento da renda e pela adoção do comércio digital.

Página atualizada pela última vez em: