Tamanho e Participação do Mercado de Síndrome de Brugada

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

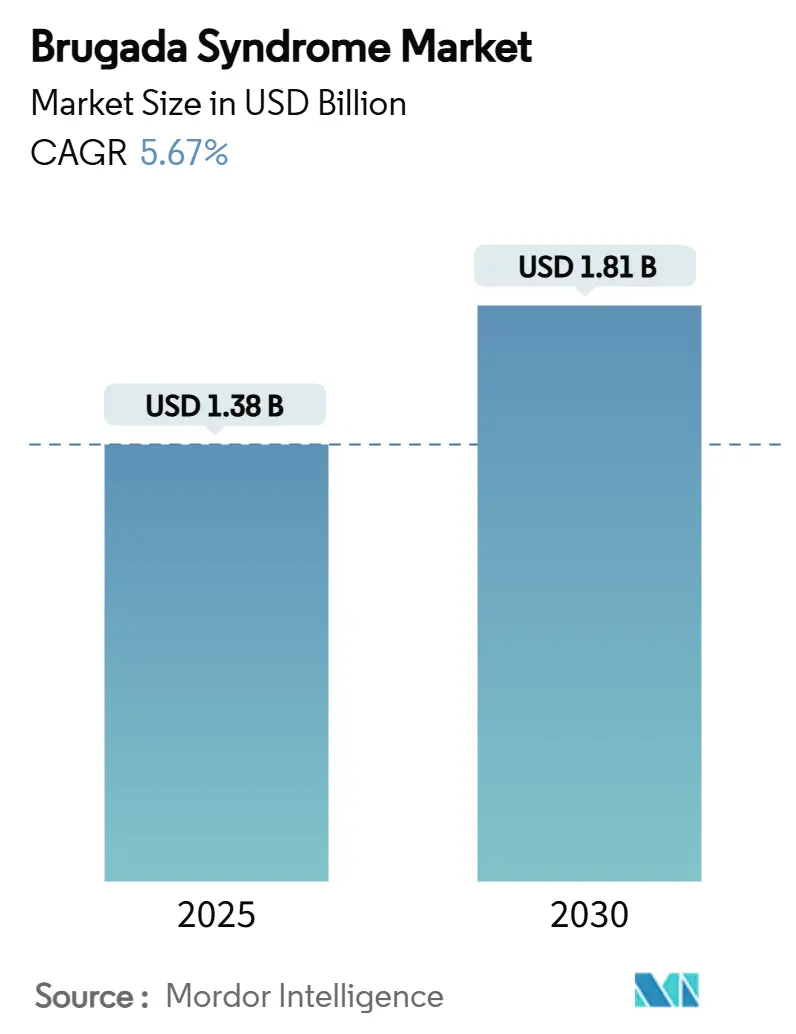

| Tamanho do Mercado (2025) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Síndrome de Brugada por Mordor Intelligence

O mercado global de síndrome de Brugada atingiu USD 1,38 bilhão em 2025 e está a caminho de alcançar USD 1,81 bilhão até 2030, refletindo um CAGR de 5,67%. Essa expansão do tamanho do mercado é impulsionada pela crescente adoção de cardioversores-desfibriladores implantáveis (CDI), pela acelerada penetração de eletrocardiogramas com inteligência artificial (ECG-IA) e pela crescente utilização de testes genéticos. O maior reconhecimento da síndrome de Brugada como causa significativa de morte cardíaca súbita, particularmente no Sudeste Asiático, continua a ampliar o conjunto de pacientes diagnosticados. Avanços tecnológicos como sistemas de CDI extravascular e análises de ECG por aprendizado profundo estão remodelando os caminhos de decisão clínica. Um ambiente político favorável — incluindo incentivos para medicamentos órfãos e projetos-piloto de triagem neonatal — impulsiona a pesquisa em dispositivos e diagnósticos. Empresas que conectam com sucesso produtos intervencionistas de alto nível com soluções de triagem acessíveis e asequíveis estão fortalecendo suas posições competitivas no mercado de síndrome de Brugada.[1]Centro para Dispositivos e Saúde Radiológica, "Sistema Aurora EV-ICD – P220012," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov

Principais Conclusões do Relatório

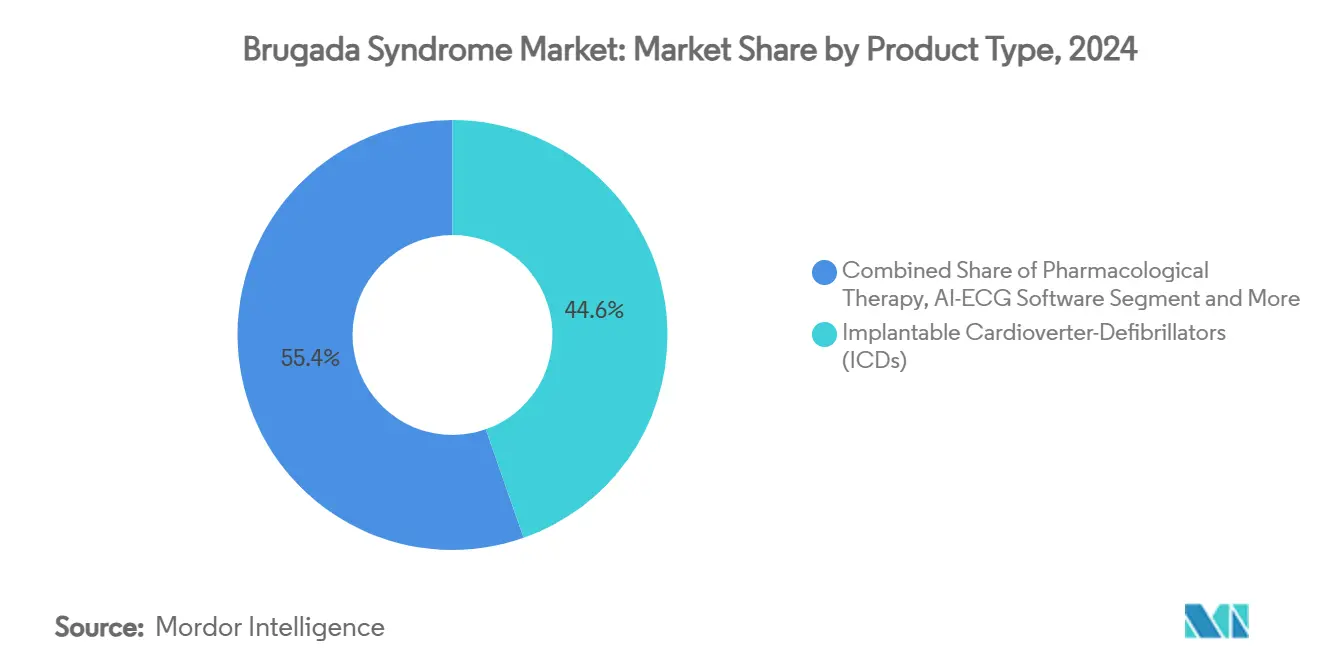

- Por tipo de produto, os cardioversores-desfibriladores implantáveis detinham 44,62% da participação do mercado de síndrome de Brugada em 2024. O software de ECG-IA está projetado para expandir ao CAGR mais rápido de 9,77% até 2030.

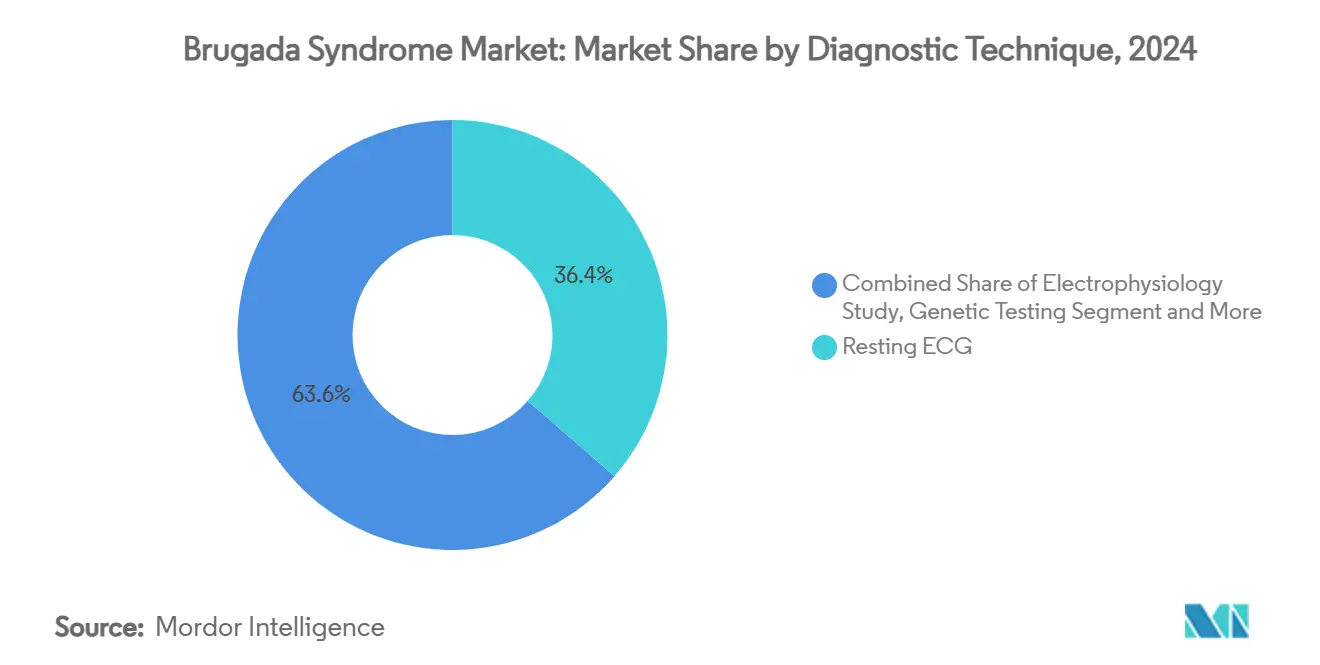

- Por técnica de diagnóstico, o ECG em repouso convencional controlava 36,42% do tamanho do mercado de síndrome de Brugada em 2024, enquanto os testes genéticos avançam a um CAGR de 8,39%.

- Por usuário final, os hospitais retinham 49,76% de participação no tamanho do mercado de síndrome de Brugada em 2024, enquanto os ambientes de cuidados domiciliares crescem a um CAGR de 9,63%.

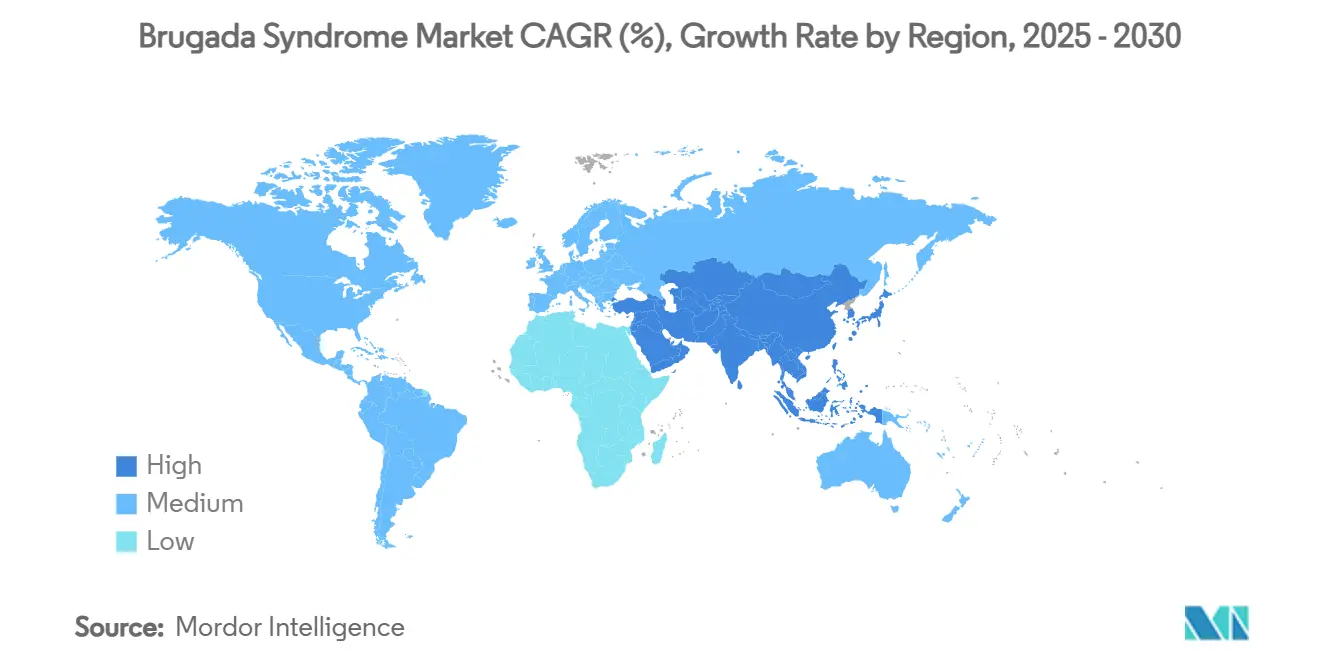

- Por geografia, a América do Norte liderou com 39,23% de participação na receita em 2024; a Ásia-Pacífico está prevista para entregar um CAGR de 8,05% até 2030.

Tendências e Perspectivas do Mercado Global de Síndrome de Brugada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente implantação de CDI | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da conscientização e programas de triagem | +0.8% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de testes genéticos | +0.9% | Estados Unidos, União Europeia, Japão | Médio prazo (2-4 anos) |

| Incentivos para medicamentos órfãos acelerando P&D | +0.6% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Adoção de interpretação de ECG habilitada por IA | +1.1% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Projetos-piloto de triagem genômica neonatal | +0.4% | Sistemas de saúde de alta renda selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Implantação de CDI

Evidências mais sólidas sobre a eficácia do CDI deslocaram as avaliações de risco-benefício decisivamente a favor da implantação tanto para pacientes sintomáticos quanto assintomáticos. O Aurora EV-ICD, aprovado pela FDA, alcançou 98,7% de terminação de arritmia ventricular ao mesmo tempo em que contornou complicações relacionadas a eletrodos vasculares, ampliando a elegibilidade para pacientes anteriormente considerados inadequados. O eletrodo OmniaSecure da Medtronic registrou 97,5% de sucesso agudo e projetou 99,9% de sobrevivência sem fratura em 2 anos, reduzindo preocupações com durabilidade a longo prazo. Esses resultados reforçam a confiança dos cardiologistas, fomentam a disposição dos pagadores em reembolsar e ampliam a população tratada no mercado de síndrome de Brugada. A miniaturização dos dispositivos e os fluxos de trabalho de implantação simplificados elevam ainda mais os volumes de procedimentos. Em conjunto, a América do Norte e a Europa continuam a registrar a maior penetração de CDI, mas o crescimento está agora se acelerando na Ásia-Pacífico à medida que o financiamento da saúde melhora.

Crescimento da Conscientização e Programas de Triagem

Iniciativas de triagem nacionais e regionais estão revelando casos não diagnosticados, especialmente no Sudeste Asiático, onde a prevalência supera as médias globais. O programa de telemedicina da Indonésia detectou padrões de ECG de Brugada em 1,07% de 9.558 indivíduos triados — muito superior às taxas de descoberta ocidentais — destacando o potencial de crescimento da triagem populacional estruturada.[2]Muzakkira Amir, "Telemedicina para Detecção da Síndrome de Brugada no Leste da Indonésia," Annals of Medicine and Surgery, journals.lww.com O consenso holandês sobre triagem pediátrica formalizou protocolos para monitoramento de febre e histórico familiar, oferecendo um modelo que pode ser adaptado em outros locais.[3]Puck Peltenburg, "Triagem, Diagnóstico e Acompanhamento da Síndrome de Brugada em Crianças," Netherlands Heart Journal, springer.com Campanhas educativas de associações de pacientes e sociedades de cardiologia amplificam esses esforços. Plataformas digitais disseminam a conscientização sobre sintomas e fornecem kits de ECG domiciliares, expandindo ainda mais o funil diagnóstico. Coletivamente, essas iniciativas ampliam a base endereçável para o mercado de síndrome de Brugada.

Avanços nas Tecnologias de Testes Genéticos

O sequenciamento de alto rendimento e melhores algoritmos de interpretação de variantes agora identificam mutações patogênicas com maior sensibilidade. Um estudo de coorte de 30 anos confirmou variantes causadoras de doenças em 20,8% dos pacientes testados, com mutações no SCN5A associadas a maior risco de arritmia. Na China, novas mutações surgiram em 42,37% dos pacientes, enfatizando especificidades étnicas que painéis genéricos não detectam. A queda nos custos de sequenciamento permite testes em cascata familiar mais amplos, impulsionando a detecção precoce e o cuidado personalizado. Os laboratórios estão cada vez mais agrupando painéis de Brugada com pacotes de arritmia, criando economias de escala e um fluxo de receita crescente dentro do mercado de síndrome de Brugada. As seguradoras, observando claro valor prognóstico, estão gradualmente expandindo a cobertura para incluir testes genéticos.

Incentivos para Medicamentos Órfãos Acelerando P&D

Embora a síndrome de Brugada afete um pequeno grupo global, os incentivos regulatórios inclinam o equilíbrio risco-recompensa em favor da inovação. O Programa de Subsídios para Produtos Órfãos dos EUA financia ensaios em estágio inicial voltados para necessidades não atendidas, enquanto os marcos regulatórios da UE oferecem isenções de taxas e 10 anos de exclusividade. Esses mecanismos reduzem os custos de desenvolvimento de novas farmacoterapias, cateteres de ablação e sistemas de estimulação do sistema de condução. As empresas aproveitam vias de revisão acelerada e créditos fiscais para justificar investimentos em indicações de nicho dentro do mercado de síndrome de Brugada. Como resultado, um crescente pipeline de dispositivos de modificação de substrato e medicamentos moduladores de canais de sódio está avançando para fases de testes clínicos. No entanto, a viabilidade comercial ainda exige plataformas de indicação cruzada ou transferência de tecnologia para aplicações mais amplas de arritmia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e risco de complicações dos CDI | -1.4% | Países de baixa e média renda | Médio prazo (2-4 anos) |

| Conjunto limitado de pacientes desestimulando P&D | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Variabilidade na expertise diagnóstica | -0.7% | Ásia-Pacífico, Oriente Médio e América Latina | Médio prazo (2-4 anos) |

| Relutância cultural em relação à implantação de dispositivos | -0.5% | Regiões selecionadas da Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Risco de Complicações dos CDI

Os preços dos dispositivos, os encargos dos procedimentos e os custos de acompanhamento permanecem proibitivos para muitos sistemas de saúde. No Quênia, 75% dos pacientes elegíveis recusaram CDIs por razões financeiras, e apenas 33,5% foram submetidos à implantação. Mesmo onde há financiamento disponível, as taxas de complicações apresentam impedimentos adicionais: choques inapropriados ocorrem em 24% dos casos, e a falha do eletrodo atinge 29% em 10 anos. Esses problemas geram hesitação entre clínicos, pacientes e pagadores. Embora os eletrodos extravasculares prometam reduzir as necessidades de reintervenção, eles ainda não eliminam o obstáculo econômico, moderando a inclinação de crescimento do mercado de síndrome de Brugada.

Conjunto Limitado de Pacientes Desestimulando P&D

Com prevalência global de aproximadamente 0,5 por 1.000 — e 6,8 por 1.000 na Tailândia — o número absoluto de pacientes é pequeno. Além disso, apenas 30% dos casos estão associados a mutações identificadas no SCN5A, dispersando a coorte em múltiplos subtipos genéticos. As empresas farmacêuticas calculam que indicações restritas podem não justificar ensaios de fase tardia de alto custo, direcionando orçamentos para mercados de arritmia mais amplos. Os desenvolvedores de dispositivos compensam essa restrição por meio de tecnologias de plataforma adaptáveis a outras indicações de taquiarritmia ventricular, mas as empresas menores enfrentam dificuldades de financiamento. A lacuna de inovação resultante retarda a diversificação das opções terapêuticas dentro do mercado de síndrome de Brugada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: CDIs Ancoram a Receita Enquanto o ECG-IA Supera o Crescimento

Os cardioversores-desfibriladores implantáveis capturaram 44,62% da participação do mercado de síndrome de Brugada em 2024, tornando-os a maior fonte de receita individual dentro do tamanho geral do mercado de síndrome de Brugada. Sua dominância reflete fortes evidências de resultados clínicos e profunda penetração de reembolso na América do Norte e na Europa. Sistemas extravasculares como o Aurora EV-ICD aprovado pela FDA estão ampliando a elegibilidade dos pacientes ao eliminar complicações relacionadas a eletrodos vasculares, enquanto a tecnologia de eletrodo durável OmniaSecure da Medtronic está reduzindo o risco de revisão a longo prazo. Mesmo assim, a sensibilidade ao preço nas economias emergentes está limitando a expansão de volume, criando espaço para dispositivos otimizados em custo de novos entrantes.

O panorama de produtos está mudando à medida que o software de ECG-IA registra um CAGR de 9,77% — o mais rápido no segmento — impulsionado pela digitalização hospitalar e pela adoção de dispositivos vestíveis de consumo que prometem detecção mais precoce e não invasiva de pacientes em risco. Os kits e reagentes para testes genéticos também estão crescendo com base na queda dos custos de sequenciamento e no maior reconhecimento da utilidade clínica, ampliando a triagem em cascata familiar. Agentes farmacológicos como a quinidina mantêm um papel de nicho no manejo sintomático, enquanto cateteres de ablação por campo pulsado como o sistema Volt da Abbott estão ganhando tração para procedimentos de modificação de substrato. Em conjunto, essas tendências ilustram uma mudança da terapia reativa com dispositivos para o gerenciamento proativo e orientado por dados da doença em todo o setor de síndrome de Brugada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Técnica de Diagnóstico: Testes Genéticos Aceleram Além do ECG Tradicional

O ECG em repouso e provocado reteve 36,42% da participação do mercado de síndrome de Brugada em 2024, apoiado pela disponibilidade universal e baixo custo por teste. Os protocolos de desafio com ajmalina e flecainida permanecem essenciais para desmascarar padrões ocultos, mas sua natureza invasiva e os requisitos de recursos limitam a escalabilidade em ambientes de atenção primária. Os estudos eletrofisiológicos oferecem alta especificidade para estratificação de risco, mas são reservados para coortes de alto risco selecionadas devido à complexidade do procedimento.

Os testes genéticos são a modalidade de crescimento mais rápido com um CAGR de 8,39%, refletindo sua capacidade de identificar variantes patogênicas em 20,8% dos pacientes e orientar a triagem familiar, ampliando assim o tamanho do mercado de síndrome de Brugada endereçado por estratégias preventivas. As análises de ECG por aprendizado profundo, alcançando precisão de 0,976 de área sob a curva, estão automatizando o reconhecimento de padrões tanto em dados de ECG de 12 derivações quanto em dados de Holter, reduzindo a dependência de interpretação especializada e acelerando a triagem. A ressonância magnética cardíaca e a tomografia computadorizada cumprem papéis complementares, descartando cardiomiopatias estruturais que imitam a síndrome de Brugada, enquanto os dispositivos vestíveis estendem o monitoramento contínuo para ambientes domiciliares. Coletivamente, esses avanços sinalizam uma migração contínua de diagnósticos episódicos baseados em clínica para vigilância longitudinal informada pela genética em todo o setor de síndrome de Brugada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Cuidados Domiciliares Perturbam o Modelo Centrado no Hospital

Os hospitais responderam por 49,76% do tamanho do mercado de síndrome de Brugada em 2024, ancorados por implantações de CDI em sala cirúrgica e estudos eletrofisiológicos. As clínicas cardíacas especializadas complementam a atividade hospitalar por meio de acompanhamento de dispositivos e procedimentos avançados de ablação, mantendo crescimento estável de dígito médio único. Os laboratórios de diagnóstico estão se beneficiando de maiores volumes de testes genéticos à medida que os pagadores expandem a cobertura, e os institutos acadêmicos impulsionam o recrutamento em ensaios clínicos que alimentam os pipelines de inovação.

Os ambientes de cuidados domiciliares estão registrando um CAGR de 9,63% — o mais rápido entre os usuários finais — à medida que dispositivos vestíveis equipados com IA e plataformas de monitoramento conectadas à nuvem permitem vigilância segura e contínua de arritmias além das paredes hospitalares. Essa descentralização reduz os encargos de deslocamento para os pacientes e diminui os custos do sistema, especialmente em geografias onde os centros especializados são escassos. Os marcos de telemedicina estabelecidos durante a pandemia de COVID-19 normalizaram as consultas remotas, tornando a supervisão médica viável para coortes de Brugada gerenciadas na comunidade. A interação entre o suporte ao reembolso, a preferência dos pacientes por conveniência e a robusta infraestrutura digital deve elevar a penetração dos cuidados domiciliares de forma constante, reforçando um movimento mais amplo em direção à prestação de serviços baseada em valor e centrada no paciente em todo o mercado de síndrome de Brugada.

Análise Geográfica

A América do Norte capturou 39,23% da receita de 2024, refletindo reembolso robusto, infraestrutura eletrofisiológica madura e alta penetração de CDI. O tamanho do mercado de síndrome de Brugada nesta região está previsto para crescer de forma constante à medida que as soluções de ECG-IA ganham cobertura do Medicare e de pagadores privados. A Europa aproveita sistemas de saúde coordenados e registros ativos, mas enfrenta pressões de preços que moderam os preços médios de venda dos dispositivos. A Ásia-Pacífico, por outro lado, registra o CAGR mais rápido de 8,05%, impulsionada pela alta prevalência no Japão, Tailândia e Filipinas e pela expansão da capacidade especializada. A prevalência de 6,8 por 1.000 na Tailândia se traduz em uma coorte em risco desproporcionalmente grande em comparação com as populações ocidentais. Os governos da ASEAN estão investindo em laboratórios de eletrofisiologia, e as seguradoras privadas na China estão começando a reembolsar terapias de ablação e CDI, alimentando o impulso regional.

O Oriente Médio e a África permanecem incipientes, mas promissores. Os estados do Golfo financiam centros cardíacos terciários que importam as mais recentes plataformas de CDI, enquanto a África Subsaariana luta com barreiras de custo. A América Latina mostra adoção moderada, com o mercado de seguros privados do Brasil cobrindo CDIs para prevenção primária. Em todos os mercados emergentes, os ganhos de participação no mercado de síndrome de Brugada estão intimamente ligados ao crescimento econômico, às iniciativas de fabricação local e aos programas de treinamento que ampliam a expertise médica.

Embora a prevalência varie, um impulsionador universal em todas as regiões é a migração do cuidado de hospitais para ambientes ambulatoriais e domiciliares. Os governos veem o monitoramento remoto como um mecanismo de contenção de custos, enquanto os pacientes valorizam a conveniência. As análises de ECG orientadas por IA e os alertas baseados em smartphones estão, portanto, escalando mais rapidamente na Ásia-Pacífico e na América Latina do que nos sistemas ocidentais altamente regulamentados. Essas dinâmicas ressaltam como a geografia influencia tanto a adoção do mix tecnológico quanto a trajetória geral de crescimento do mercado de síndrome de Brugada.

Cenário Competitivo

O mercado de síndrome de Brugada permanece moderadamente concentrado, com os três principais fabricantes de CDI — Medtronic, Abbott, Boston Scientific — dominando a maior parte da receita de dispositivos. Altas barreiras regulatórias e cadeias de suprimentos complexas impedem novos entrantes. No entanto, os segmentos de diagnóstico e saúde digital são mais fragmentados, permitindo que empresas de software ágeis e fabricantes de dispositivos vestíveis penetrem no mercado. As colaborações estratégicas estão se multiplicando: a Medtronic faz parceria com empresas de análise de IA para integrar o monitoramento remoto em sua rede CareLink, enquanto a Abbott licencia algoritmos de classificação de ECG para incorporar em seus dispositivos conectados a smartphones. A Boston Scientific está se diversificando por meio de eletrodos de estimulação do sistema de condução recentemente aprovados para indicação expandida.

A atividade de fusões e aquisições concentra-se em aquisições complementares de diagnóstico digital que estendem o valor do ciclo de vida do hardware. O capital de risco flui para análises de ECG em nuvem e plataformas de interpretação genética capazes de atender a múltiplas indicações de arritmia. A intensidade competitiva deve aumentar à medida que os fabricantes de dispositivos chineses fecham lacunas de qualidade e visam mercados emergentes sensíveis ao custo. No entanto, os titulares ocidentais mantêm vantagens de escala na geração de evidências clínicas e nos programas de treinamento médico. No geral, o sucesso depende da entrega de plataformas integradas que alinhem triagem, diagnóstico, terapia e acompanhamento remoto em um caminho contínuo para os pacientes com síndrome de Brugada.

Líderes do Setor de Síndrome de Brugada

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Biotronik SE & Co. KG

MicroPort Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Abbott recebeu a Marcação CE para seu Sistema de Ablação por Campo Pulsado Volt, registrando 99,1% de sucesso no isolamento das veias pulmonares e lançando procedimentos comerciais em toda a Europa.

- Janeiro de 2025: A AliveCor validou seu Sistema de ECG Kardia 12L, demonstrando equivalência a ECGs padrão de 12 derivações para 35 determinações cardíacas e reforçando a viabilidade da triagem no ponto de cuidado habilitada por IA.

Escopo do Relatório Global do Mercado de Síndrome de Brugada

| Cardioversores-Desfibriladores Implantáveis (CDIs) |

| Terapia Farmacológica |

| Equipamentos de Ablação por Cateter |

| Kits e Reagentes para Testes Genéticos |

| Software de ECG-IA |

| Monitores de ECG Vestíveis |

| Outros |

| ECG em Repouso/Provocado |

| Teste de Desafio com Ajmalina/Flecainida |

| Estudo Eletrofisiológico |

| Testes Genéticos |

| Imagem Cardíaca (Ressonância Magnética/Tomografia Computadorizada) |

| Hospitais |

| Clínicas Cardíacas Especializadas |

| Centros e Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cardioversores-Desfibriladores Implantáveis (CDIs) | |

| Terapia Farmacológica | ||

| Equipamentos de Ablação por Cateter | ||

| Kits e Reagentes para Testes Genéticos | ||

| Software de ECG-IA | ||

| Monitores de ECG Vestíveis | ||

| Outros | ||

| Por Técnica de Diagnóstico | ECG em Repouso/Provocado | |

| Teste de Desafio com Ajmalina/Flecainida | ||

| Estudo Eletrofisiológico | ||

| Testes Genéticos | ||

| Imagem Cardíaca (Ressonância Magnética/Tomografia Computadorizada) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Cardíacas Especializadas | ||

| Centros e Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o valor atual do mercado de síndrome de Brugada?

O mercado foi avaliado em USD 1,38 bilhão em 2025 e espera-se que atinja USD 1,81 bilhão até 2030 a um CAGR de 5,67%.

2. Qual segmento de produto domina a receita?

Os cardioversores-desfibriladores implantáveis detêm a maior participação na receita de 44,62%, ressaltando sua posição como a principal terapia preventiva.

3. Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Alta prevalência da doença, expansão da capacidade eletrofisiológica e mudanças culturais em direção à aceitação de dispositivos estão impulsionando um CAGR regional de 8,05%.

4. Como a IA está influenciando o diagnóstico da síndrome de Brugada?

Algoritmos de aprendizado profundo integrados em sistemas de ECG vestíveis e portáteis detectam padrões característicos com precisão equivalente à de cardiologistas, permitindo triagem mais precoce e abrangente.

5. Quais restrições poderiam desacelerar o crescimento do mercado?

Os altos custos dos CDI, os riscos de complicações procedimentais e os limitados incentivos de P&D decorrentes de um pequeno conjunto de pacientes apresentam desafios, especialmente nas economias em desenvolvimento.

Página atualizada pela última vez em: