Tamanho e Participação do Mercado de Crédito de Carbono

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.89 Trilhões de dólares |

| Tamanho do Mercado (2030) | 4.53 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 38.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

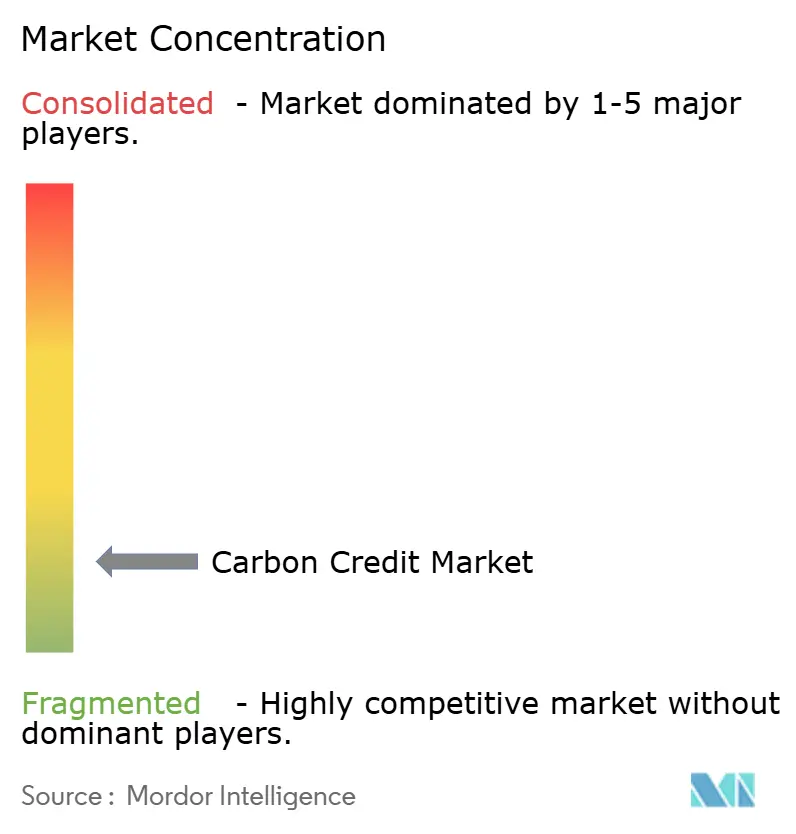

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Crédito de Carbono por Mordor Intelligence

O tamanho do Mercado de Crédito de Carbono é estimado em USD 0,89 trilhão em 2025 e deve alcançar USD 4,53 trilhões até 2030, a uma CAGR de 38,41% durante o período de previsão (2025-2030).

A rápida expansão dos esquemas de comércio de emissões, as divulgações obrigatórias de Escopo 3 e os compromissos corporativos elevados de neutralidade de carbono estão acelerando a demanda por créditos nos canais de conformidade e voluntários. A aquisição de energia renovável mantém os volumes de referência elevados, mas os projetos de remoção baseados na natureza estão capturando preços premium à medida que os compradores migram para créditos com benefícios mensuráveis para a biodiversidade e as comunidades. As tecnologias digitais de monitoramento, reporte e verificação (MRV) e os registros em blockchain estão fortalecendo a integridade dos créditos, melhorando a confiança dos investidores e atraindo capital institucional. Enquanto isso, o atrito geopolítico em torno do Mecanismo de Ajuste de Carbono na Fronteira da UE (CBAM) está levando os parceiros comerciais a estabelecer mercados domésticos de carbono, apoiando a liquidez global de créditos.

Principais Conclusões do Relatório

- Por tipo, o segmento de conformidade detinha 99,2% da participação do mercado de crédito de carbono em 2024, enquanto o segmento voluntário está projetado para expandir a uma CAGR de 50,1% até 2030.

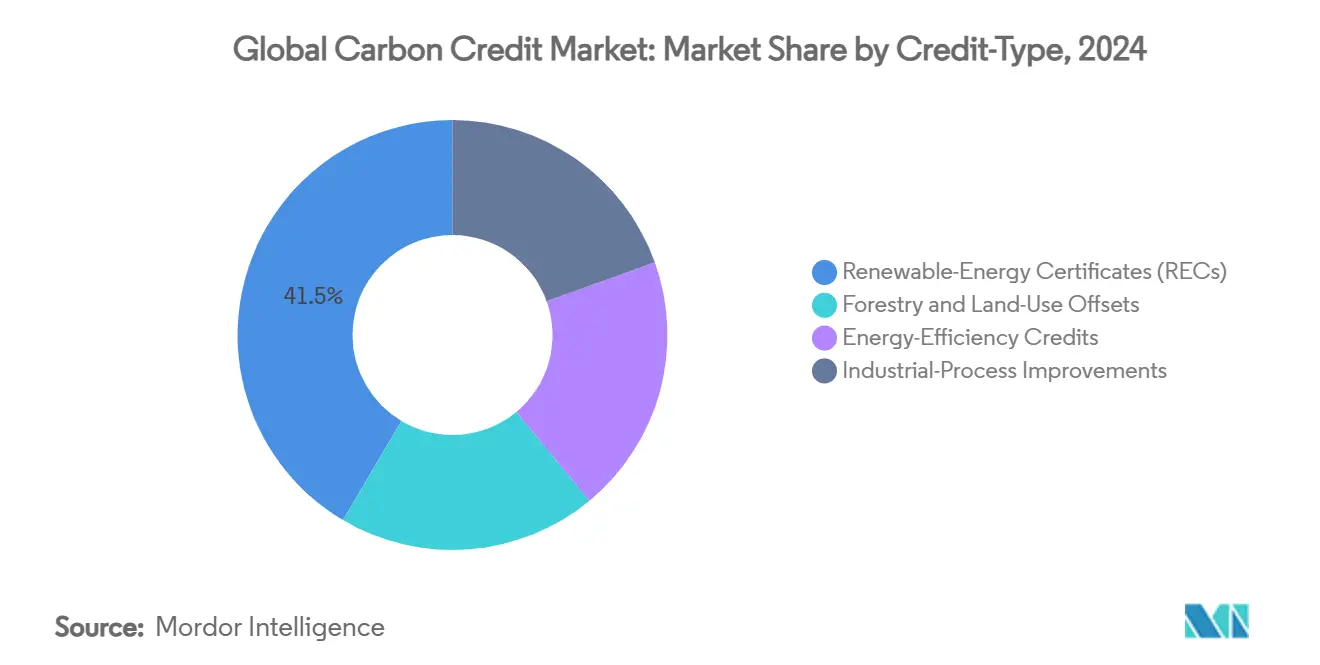

- Por tipo de crédito, os certificados de energia renovável representaram uma participação de 41,5% do tamanho do mercado de crédito de carbono em 2024, enquanto as compensações de florestas e uso do solo têm previsão de crescer a uma CAGR de 45,3% até 2030.

- Por tipo de entrega, as transações à vista controlaram 60,2% da receita em 2024; espera-se que futuros e contratos a termo cresçam a uma CAGR de 43,5% até 2030.

- Por usuário final, energia e serviços públicos comandaram 63,6% do tamanho do mercado de crédito de carbono em 2024, enquanto o transporte avança a uma CAGR de 46,4% entre 2025 e 2030.

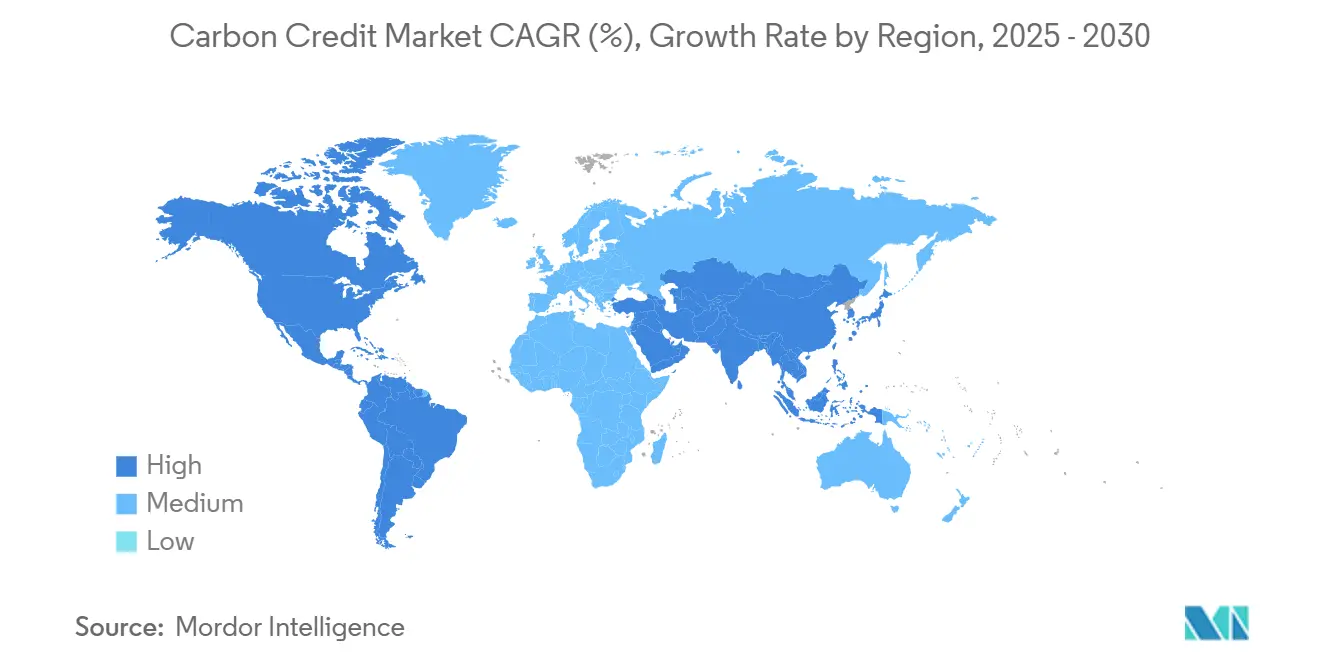

- Por geografia, a Europa contribuiu com 77,4% da participação do mercado de crédito de carbono em 2024, mas a Ásia-Pacífico apresenta a trajetória mais rápida com uma CAGR de 44,8% até 2030.

Tendências e Perspectivas do Mercado Global de Crédito de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos sistemas de comércio de emissões de conformidade nas economias emergentes | +6.2% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Compromissos corporativos de neutralidade de carbono acelerando a demanda pelo Mercado Voluntário de Carbono | +5.8% | Global, com concentração na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aumento dos mecanismos de precificação de carbono e preços mais elevados de licenças | +4.1% | Global, liderado pela UE e se expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| MRV digital e blockchain impulsionando a transparência dos créditos | +3.7% | Global, com adoção antecipada na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Mandatos de divulgação de Escopo 3 elevando a demanda por créditos de remoção | +2.9% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrição da Fase 2 do CORSIA impulsionando créditos baseados na natureza | +2.4% | Centros globais de aviação, concentrados nas principais economias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos sistemas de comércio de emissões de conformidade nas economias emergentes

A decisão da China em março de 2025 de incluir cimento, aço e alumínio em seu sistema nacional de comércio de emissões trouxe 1.500 empresas e aproximadamente 3 bilhões de tCO₂e para um regime com teto, equivalente a 5% das emissões mundiais. A Indonésia introduziu a bolsa IDX Carbon em janeiro de 2025 com um preço de abertura de USD 8 por tonelada, sinalizando a entrada do Sudeste Asiático no comércio estruturado. A Índia confirmou que um mercado federal de carbono será lançado até meados de 2026, criando uma plataforma unificada de créditos para múltiplos setores. O Paquistão aprovou regulamentações nacionais de comércio de carbono em fevereiro de 2025, ampliando a participação do Sul da Ásia. Coletivamente, esses programas reposicionam as economias emergentes como compradores e fornecedores substanciais, remodelando os fluxos de créditos e disseminando as melhores práticas regulatórias.

Compromissos corporativos de neutralidade de carbono acelerando a demanda pelo Mercado Voluntário de Carbono

A Coalizão Symbiosis — Google, Meta, Microsoft e Salesforce — comprometeu até 20 milhões de tCO₂e em remoções baseadas na natureza até 2030, sublinhando uma mudança de compensações para remoções duráveis. A entrada da South Pole na Mesa Redonda de Carbono da Argentina em dezembro de 2024 mostra que as empresas buscam mercados além dos maduros em busca de créditos de menor custo e alta adicionalidade. As emissões do Verified Carbon Standard (VCS) cresceram 35% até agosto de 2024, refletindo pipelines de aquisição mais robustos. As empresas agora exigem projetos com co-benefícios para a biodiversidade e sociais, criando camadas premium e recompensando os desenvolvedores capazes de documentar resultados de sustentabilidade mais amplos. Essa evolução indica que as compras voluntárias migram de compensações filantrópicas para a gestão estratégica de ativos ambientais.

Aumento dos mecanismos de precificação de carbono e preços mais elevados de licenças

O Sistema de Comércio de Emissões da UE gerou EUR 43,6 bilhões para programas climáticos em 2024, com as emissões de fontes estacionárias caindo 16,5% em relação ao ano anterior.[1]Comissão Europeia, "Relatório do Mercado de Carbono 2024," europa.eu O preço à vista da Unidade de Crédito de Carbono Australiana (ACCU) tem previsão de subir 75% para AUD 70 até 2025, à medida que a demanda sob o Mecanismo de Salvaguarda se intensifica. O plano de Transformação Verde (GX) do Japão compromete USD 1 trilhão ao longo de uma década para sustentar seu sistema de comércio de emissões, movendo o sistema de piloto para conformidade obrigatória até 2026. Preços mais elevados de licenças reduzem o diferencial de custo entre a redução interna de emissões e as compras externas de créditos, estimulando uma adoção mais ampla de tecnologias renováveis e de baixo carbono, ao mesmo tempo que atrai investidores financeiros em busca de arbitragem entre regiões.

MRV digital e blockchain impulsionando a transparência dos créditos

O modelo de MRV digital da Gold Standard Foundation permite a captura automatizada de dados, reduzindo os custos de verificação e diminuindo o risco de erro humano.[2]Gold Standard Foundation, "Estrutura de MRV Digital," goldstandard.org A MSCI agora rastreia mais de 30.000 projetos e 1 milhão de transações, fornecendo análises de grau de investimento a gestores de portfólio que avaliam a qualidade dos créditos. A Comissão de Negociação de Futuros de Commodities (CFTC) publicou orientações sobre derivativos liquidados em créditos tokenizados, integrando o blockchain às finanças regulamentadas. A China revisou a legislação do sistema de comércio de emissões para exigir registros digitais e penalidades severas por declarações incorretas, garantindo auditabilidade de ponta a ponta. O monitoramento florestal por satélite combinado com contratos inteligentes agora sinaliza reversões rapidamente, melhorando as avaliações de durabilidade dos créditos e aumentando a confiança no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de oferta de créditos de baixa qualidade corroendo a confiança dos compradores | -3.2% | Global, afetando particularmente o Mercado Voluntário de Carbono | Curto prazo (≤ 2 anos) |

| Padrões globais fragmentados e riscos de dupla contagem | -2.8% | Global, com variações regionais | Médio prazo (2-4 anos) |

| Tensões geopolíticas do CBAM limitando os fluxos transfronteiriços | -1.9% | Corredores comerciais UE-China, com extensão global | Longo prazo (≥ 4 anos) |

| Preocupações com responsabilidade por reversão prejudicando o financiamento florestal | -1.6% | Projetos florestais globais, concentrados nos trópicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de oferta de créditos de baixa qualidade corroendo a confiança dos compradores

A Bloomberg rastreou uma queda de 61% no valor do mercado voluntário em meio a relatos de que muitos créditos oferecem benefícios climáticos limitados. A Sylvera registrou aposentadorias de 54,56 milhões no primeiro trimestre de 2025 contra 55,63 milhões de emissões, flertando com um primeiro equilíbrio negativo líquido entre oferta e demanda à medida que os compradores examinam rigorosamente a qualidade. O mercado prefere safras "Cachinhos Dourados" (3-5 anos de idade), representando 60% das aposentadorias, indicando critérios de seleção sofisticados. Os preços médios à vista caíram 20% em 2024, mas os créditos de alta integridade permanecem resilientes, sugerindo uma estrutura de preços bifurcada. Os Princípios Fundamentais de Carbono do Conselho de Integridade visam restaurar a confiança, mas uma recuperação significativa depende da adoção consistente de normas de verificação robustas.

Padrões globais fragmentados e riscos de dupla contagem

A CFTC sinalizou lacunas regulatórias entre os marcos de conformidade e voluntários, complicando a supervisão de derivativos.[3]Comissão de Negociação de Futuros de Commodities, "Consultoria sobre Créditos de Carbono," cftc.gov O Carbon Market Watch destacou que regras contábeis incompatíveis ainda permitem o uso de créditos em múltiplas jurisdições. Embora a COP29 tenha produzido orientações de referência para transferências transfronteiriças, a implementação nacional diverge, fomentando arbitragem e incerteza. As novas regras do Mecanismo de Creditação do Acordo de Paris da ONU exigem controles de vazamento e linhas de base conservadoras, mas a consistência na aplicação ainda não foi testada. Os desenvolvedores enfrentam custos mais elevados de diligência devida sem registros harmonizados, e os compradores correm risco de exposição negativa na mídia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Mecanismos de conformidade sustentam a escala

O segmento de conformidade representou 99,2% do tamanho do mercado global de crédito de carbono em 2024, pois os tetos obrigatórios obrigaram as entidades cobertas a adquirir licenças ou compensações. A expansão robusta da cobertura — em particular a inclusão de indústrias pesadas pela China e a extensão da UE às emissões marítimas — continua a aumentar os volumes de transações, garantindo receita previsível para os provedores de infraestrutura de mercado. As empresas que participam de programas de conformidade agora estão adicionando compras voluntárias sobre os requisitos regulamentados para atingir metas holísticas de neutralidade de carbono, combinando licenças de menor custo com remoções premium baseadas na natureza. Essa estratégia dupla fortalece a liquidez, mas acentua a estratificação de preços entre créditos genéricos e de alta qualidade. A atividade voluntária, embora representasse apenas 0,8% em 2024, tem previsão de escalar a uma CAGR de 50,1% à medida que os mandatos de divulgação corporativa proliferam. À medida que mais jurisdições avançam em direção a plataformas vinculadas de sistemas de comércio de emissões, a fungibilidade transfronteiriça melhorará, reduzindo os custos de transação e fomentando oportunidades de arbitragem para traders sofisticados.

O foco na conformidade incentiva os intermediários financeiros a construir futuros e opções vinculados aos preços de referência das licenças, aprofundando a profundidade do mercado secundário. Os créditos voluntários se beneficiam indiretamente à medida que as empresas protegem as exposições de conformidade e buscam portfólios diversificados que abordem as pegadas da cadeia de suprimentos. No entanto, as discrepâncias de regras entre os sistemas ainda impõem custos adicionais de diligência devida, criando um nicho para consultorias e serviços de classificação. Ao longo do período de previsão, a clareza e a harmonização das políticas determinarão se o domínio da conformidade persiste ou se o espaço voluntário captura uma fatia maior da participação do mercado global de crédito de carbono.

Por Tipo de Crédito: Liderança dos certificados de energia renovável encontra a expansão florestal

Os certificados de energia renovável (RECs) detinham 41,5% da participação do mercado de crédito de carbono em 2024, ancorados pelos contínuos acordos de compra de energia corporativos e pelos esquemas de origem garantida. Apesar da maturidade do mercado, a demanda estável dos operadores de centros de dados e da indústria pesada garante pipelines de emissão constantes. Os créditos de florestas e uso do solo, no entanto, são os de crescimento mais rápido, com uma CAGR de 45,3%, impulsionados por compradores que buscam soluções de remoção com co-benefícios verificáveis para a biodiversidade e impacto comunitário. O monitoramento aprimorado por satélite e o MRV digital aumentaram a confiança nas alegações de permanência, reduzindo as lacunas históricas de qualidade. Os créditos de eficiência energética e de processos industriais oferecem redução incremental de emissões a menor custo, mas atraem grupos de compradores mais restritos devido a protocolos de medição mais complexos.

Preços premium estão surgindo para créditos que integram múltiplos atributos ambientais, como projetos REDD+ que incorporam proteção de bacias hidrográficas. Enquanto isso, as remoções de engenharia, como a bioenergia com captura e armazenamento de carbono (BECCS) e a captura direta de ar, ainda são incipientes, mas devem comandar os preços de liquidação mais elevados quando escaláveis. Os programas de aquisição governamental — mais notavelmente o fundo GX do Japão — devem estimular a oferta de créditos avançados, diversificando ainda mais o portfólio disponível para investidores institucionais. Essas mudanças tornam a seleção do tipo de crédito uma alavanca estratégica para compradores que equilibram custo, durabilidade e objetivos de reputação.

Por Tipo de Entrega: Supremacia à vista com crescente profundidade de futuros

A entrega à vista representou 60,2% do tamanho do mercado de crédito de carbono em 2024, refletindo as obrigações imediatas de entrega nos sistemas de conformidade e a preferência corporativa por aposentar créditos prontamente. No entanto, os contratos futuros e a termo estão crescendo a uma CAGR de 43,5% à medida que os participantes do mercado buscam fixar preços, financiar novos projetos e proteger a exposição a mercados de licenças voláteis. Bolsas como a CME e a Intercontinental Exchange lançaram futuros padronizados vinculados a licenças de conformidade e compensações voluntárias, ampliando o acesso para participantes financeiros. Os provedores de índices agora publicam benchmarks de liquidação diária, lançando as bases para fundos negociados em bolsa e produtos estruturados.

A concentração de liquidez em contratos de curto prazo ainda limita a descoberta de preços para horizontes mais longos, mas o apoio regulatório — como as recentes orientações da CFTC — deve acelerar a maturação. As curvas de futuros permitem que os desenvolvedores de projetos garantam financiamento bancário contra vendas a termo, encurtando os períodos de retorno e reduzindo os custos de capital. Por sua vez, desenvolvedores com maior capitalização podem trazer projetos de maior qualidade ao mercado, melhorando a integridade geral dos créditos. No entanto, a gestão do risco de contraparte e a logística de entrega física permanecem fatores críticos que a infraestrutura de mercado deve continuamente aprimorar.

Por Usuário Final: Serviços públicos dominam enquanto o transporte acelera

Energia e serviços públicos compreenderam 63,6% do tamanho do mercado global de crédito de carbono em 2024 devido aos padrões de portfólio de energia renovável e aos tetos de geração térmica. Os serviços públicos frequentemente enfrentam obrigações de conformidade em múltiplas jurisdições, levando-os a agregar grandes posições de licenças e negociar ativamente para otimizar custos. Eles também adquirem compensações voluntárias para comercializar tarifas verdes para clientes de varejo. O transporte, apesar de sua linha de base menor, está se expandindo mais rapidamente, a uma CAGR de 46,4%, impulsionado pelos mandatos CORSIA da aviação e pela inclusão marítima no Sistema de Comércio de Emissões da UE. As companhias aéreas priorizam créditos que atendam a critérios rigorosos de permanência e adicionalidade, enquanto as empresas de navegação combinam compras de compensações com investimentos em combustíveis alternativos.

A manufatura industrial permanece um comprador constante, visando créditos de eficiência de processos e explorando instalações de captura de carbono para minimizar a exposição ao aumento dos preços das licenças. Os setores de agricultura e florestas participam como fornecedores e compradores de créditos, pois as práticas sustentáveis podem desbloquear fluxos de receita adicionais e ajudar a atingir metas internas de emissões. Ao longo do período de previsão, a diversificação dos usuários finais ampliará a liquidez e incentivará classes de créditos personalizadas que se alinhem com os desafios de redução de emissões específicos de cada setor.

Análise Geográfica

A Europa reteve uma participação de 77,4% do mercado global de crédito de carbono em 2024, sustentada pelo maduro Sistema de Comércio de Emissões da UE e pela implementação gradual do CBAM. As emissões de fontes estacionárias caíram 16,5% em relação ao ano anterior, sublinhando a eficácia do esquema em impulsionar a descarbonização. A próxima inclusão do transporte marítimo e os rigorosos requisitos de aviação devem elevar ainda mais a demanda de conformidade. A volatilidade dos preços persiste, mas a infraestrutura financeira estabelecida e os roteiros de políticas transparentes mantêm a confiança dos investidores. A maioria dos compradores europeus agora favorece créditos de remoção de alta integridade, recompensando projetos com registros sólidos de monitoramento e co-benefícios.

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a uma CAGR de 44,8% à medida que China, Índia e Japão constroem sistemas nacionais de negociação. A expansão setorial da China em março de 2025 trouxe adicionais 3 bilhões de tCO₂e para seu sistema de comércio de emissões, criando o maior mercado de conformidade do mundo em termos de cobertura. O mercado iminente da Índia promete negociação entre setores e potenciais vínculos com outros esquemas asiáticos. A iniciativa GX do Japão, no valor de USD 1 trilhão, subsidia compras de créditos e implantações tecnológicas, estimulando a oferta de compensações domésticas e importadas. O IDXCarbon da Indonésia e o marco regulatório do Paquistão ampliam ainda mais a participação regional, enquanto as discussões da ASEAN sobre reconhecimento mútuo podem reduzir as barreiras às transações.

A América do Norte exibe um impulso constante por meio do sistema de cap-and-trade da Califórnia e da forte adoção voluntária entre as empresas da Fortune 500. Os mercados de capital profundos e os serviços avançados de classificação ajudam a diferenciar a qualidade dos créditos, sustentando preços premium para remoções de alta integridade. A América do Sul oferece significativo potencial de crescimento, particularmente por meio de projetos florestais no Brasil, Peru e Argentina, este último impulsionado pelo envolvimento da Verra na Mesa Redonda de Carbono. O Oriente Médio e a África entram na arena por meio de plataformas soberanas e respaldadas por bolsas, como a Companhia Regional de Mercado Voluntário de Carbono da Arábia Saudita e a iniciativa da JSE da África do Sul. A abundância de terras para projetos de energia renovável e o sequestro em larga escala posicionam a região como exportadora de créditos à medida que os padrões se harmonizam.

Cenário Competitivo

A concorrência no mercado de crédito de carbono permanece moderadamente fragmentada, mas está tendendo à consolidação à medida que os prestadores de serviços integram capacidades de desenvolvimento, verificação e negociação. Organizações sem fins lucrativos como Verra e Gold Standard Foundation ancoram a certificação de projetos, enquanto empresas com fins lucrativos como South Pole escalam operações de originação e corretagem.[4]Verra, "Adesão à Mesa Redonda de Carbono da Argentina," verra.org Os operadores de bolsas — ICE, EEX, CME e contrapartes regionais — estão competindo para capturar liquidez lançando futuros e serviços de compensação adaptados a licenças de conformidade e créditos voluntários. Os inovadores tecnológicos fornecem análises por satélite, pontuação de risco baseada em inteligência artificial e registros em blockchain, oferecendo aos compradores insights granulares sobre o desempenho dos projetos.

A plataforma de dados de mercados de carbono da MSCI exemplifica como os provedores de informações financeiras constroem vantagens competitivas por meio de conjuntos de dados abrangentes que cobrem dezenas de milhares de projetos. Alianças corporativas como a Coalizão Symbiosis ilustram a integração vertical, com usuários finais adquirindo diretamente de desenvolvedores selecionados para garantir o fornecimento e a qualidade. A concorrência é especialmente intensa na Ásia-Pacífico emergente e na América Latina, onde os projetos pioneiros podem garantir acordos de fornecimento de longo prazo com compradores multinacionais. Ao mesmo tempo, as preocupações com a durabilidade levam os desenvolvedores a diversificar os portfólios de créditos e incorporar produtos de seguro, adicionando novas camadas de competitividade em torno da gestão de riscos.

As barreiras à entrada no mercado estão aumentando à medida que os reguladores endurecem os requisitos de integridade e os compradores exigem MRV transparente. As empresas que combinam expertise no domínio, infraestrutura tecnológica e presença inter-regional provavelmente capturarão maior participação de carteira. Por outro lado, os desenvolvedores independentes menores correm o risco de marginalização, a menos que se associem a plataformas maiores para acessar recursos de financiamento e verificação.

Líderes do Setor de Crédito de Carbono

South Pole

Anew Climate (Bluesource)

Climate Impact X

Shell Environmental Products

Evolution Markets

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A China expandiu seu sistema nacional de comércio de emissões para cimento, aço e alumínio, adicionando 1.500 empresas e 3 bilhões de tCO₂e sob cobertura.

- Janeiro de 2025: A Indonésia lançou o IDXCarbon com um preço de abertura de USD 8 por tonelada e 1,735 milhão de tCO₂e listados de projetos de energia.

- Dezembro de 2024: A Verra está alinhada com a Mesa Redonda de Carbono da Argentina, uma coalizão de mais de 45 entidades dos mercados de carbono do país. Esta mesa redonda busca fortalecer a posição da Argentina como líder global nos mercados de carbono.

- Maio de 2024: Google, Meta, Microsoft e Salesforce formaram a Coalizão Symbiosis, visando 20 milhões de tCO₂e em remoções baseadas na natureza até 2030.

Escopo do Relatório do Mercado Global de Crédito de Carbono

| Mercado de Carbono de Conformidade |

| Mercado Voluntário de Carbono |

| Certificados de Energia Renovável (RECs) |

| Compensações de Florestas e Uso do Solo |

| Créditos de Eficiência Energética |

| Melhorias em Processos Industriais |

| À Vista (Físico) |

| Futuros/Contratos a Termo |

| Energia e Serviços Públicos |

| Transporte |

| Manufatura Industrial |

| Agricultura e Florestas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Mercado de Carbono de Conformidade | |

| Mercado Voluntário de Carbono | ||

| Por Tipo de Crédito | Certificados de Energia Renovável (RECs) | |

| Compensações de Florestas e Uso do Solo | ||

| Créditos de Eficiência Energética | ||

| Melhorias em Processos Industriais | ||

| Por Tipo de Entrega | À Vista (Físico) | |

| Futuros/Contratos a Termo | ||

| Por Usuário Final | Energia e Serviços Públicos | |

| Transporte | ||

| Manufatura Industrial | ||

| Agricultura e Florestas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual foi o valor do mercado global de crédito de carbono em 2025?

O mercado global de crédito de carbono foi avaliado em USD 891,81 bilhões em 2025.

Com que velocidade o mercado global de crédito de carbono deve crescer até 2030?

Está projetado para expandir a uma CAGR de 38,41%, atingindo USD 4.530,12 bilhões até 2030.

Qual região lidera atualmente nas transações de crédito de carbono?

A Europa lidera, capturando 77,4% do valor das transações de 2024 devido ao Sistema de Comércio de Emissões da UE.

Por que os créditos de florestas e uso do solo estão ganhando atenção?

Os compradores os favorecem pela remoção de carbono de alta integridade e pelos co-benefícios para a biodiversidade, impulsionando uma CAGR prevista de 45,3%.

Qual será o impacto da Fase 2 do CORSIA na demanda por créditos?

Regras mais rígidas de compensação de aviação devem impulsionar as compras de créditos baseados na natureza pelas companhias aéreas.

Como os sistemas de MRV digital melhoram a integridade dos créditos?

Eles automatizam a captura e verificação de dados, proporcionando transparência em tempo real e reduzindo o risco de fraude.

Página atualizada pela última vez em: