Tamanho e Participação do Mercado de Atum Enlatado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.80% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Atum Enlatado por Mordor Intelligence

O tamanho do mercado de atum enlatado está projetado em USD 15,05 bilhões em 2025, USD 15,98 bilhões em 2026, e deve atingir USD 21,18 bilhões até 2031, crescendo a um CAGR de 5,8% de 2026 a 2031. A demanda continua a crescer à medida que consumidores sensíveis ao preço buscam proteínas de longa durabilidade, compradores do setor de alimentação fora do lar reconstroem volume após a pandemia, e os processadores investem em embalagens flexíveis que reduzem o uso de aço e materiais secundários. O atum light permanece como âncora de volume porque o baixo teor de mercúrio do bonito-listrado está alinhado com as orientações de "Melhor Escolha" da FDA, enquanto a premiumização do atum branco, a certificação MSC e o abastecimento por linha e anzol impulsionam um crescimento de maior margem no varejo especializado. A Europa domina os volumes, mas o Oriente Médio e a África agora registram os ganhos mais rápidos, como exemplifica a nova fábrica de 100 milhões de latas de Omã, que representa uma mudança da dependência de importações para a captura de valor local. O comércio eletrônico está ampliando as compras recorrentes por meio de pacotes de assinatura, e os grandes players verticalmente integrados mantêm as margens estáveis apesar das oscilações de preço do bonito-listrado, ao firmar contratos de longo prazo com pescarias certificadas.

Principais Conclusões do Relatório

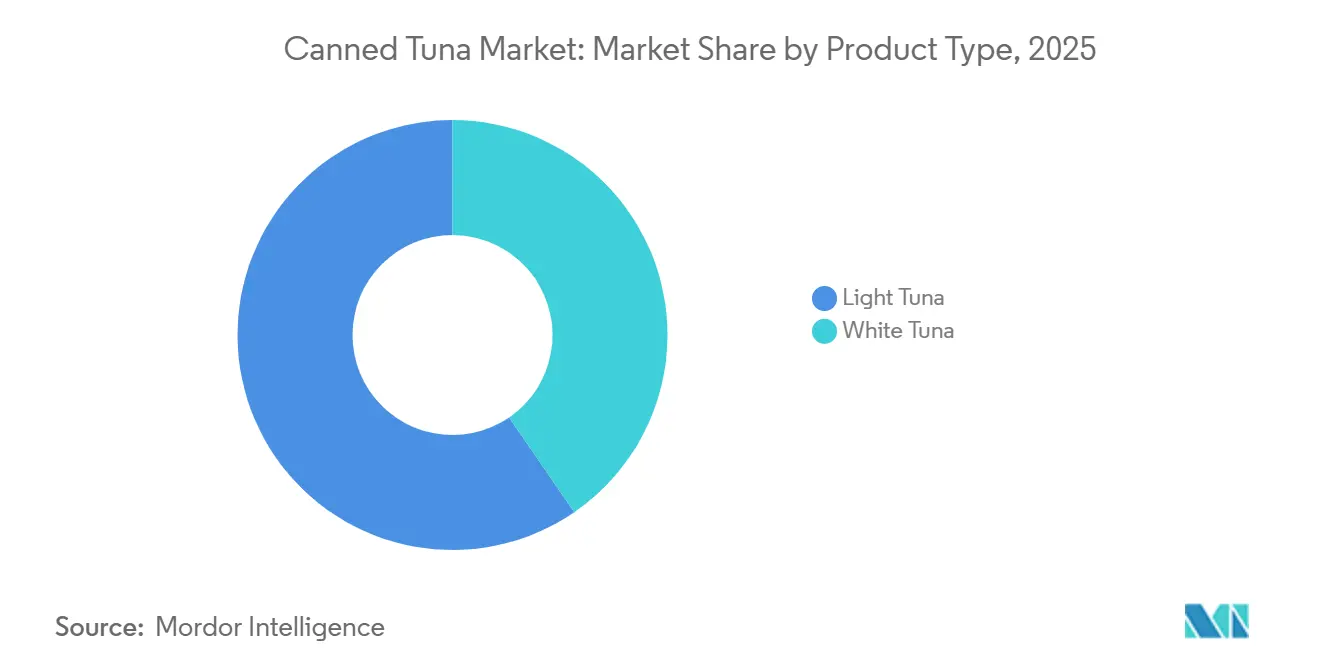

- Por tipo de produto, o atum light liderou com 59,59% da participação do mercado de atum enlatado em 2025, enquanto o atum branco avança a um CAGR de 6,48% até 2031.

- Por sabor, as ofertas sem aromatizante detinham 85,69% da base de 2025; as variedades aromatizadas têm previsão de expansão a um CAGR de 6,97% até 2031.

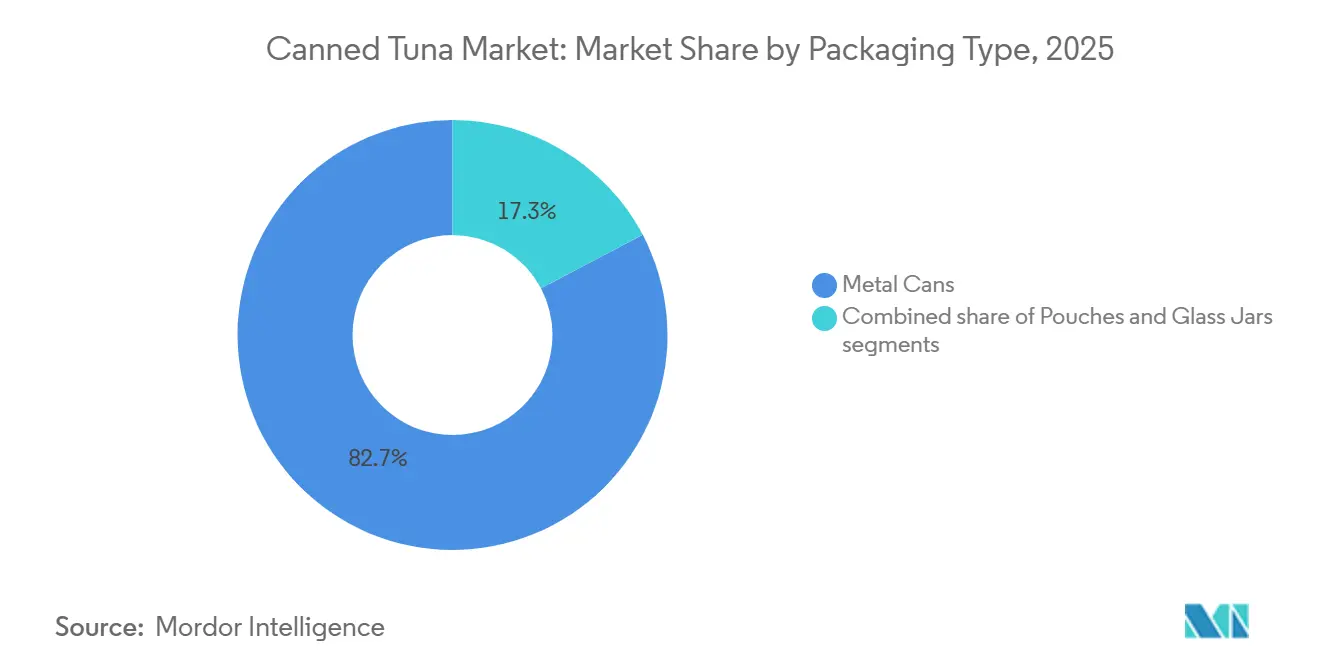

- Por embalagem, as latas de metal representaram 82,72% da receita de 2025, enquanto os sachês têm projeção de registrar um CAGR de 6,70% entre 2026 e 2031.

- Por canal de distribuição, o off-trade capturou 60,72% em 2025; o on-trade deve crescer a um CAGR de 7,20% até 2031, à medida que a recuperação do setor de alimentação fora do lar se acelera.

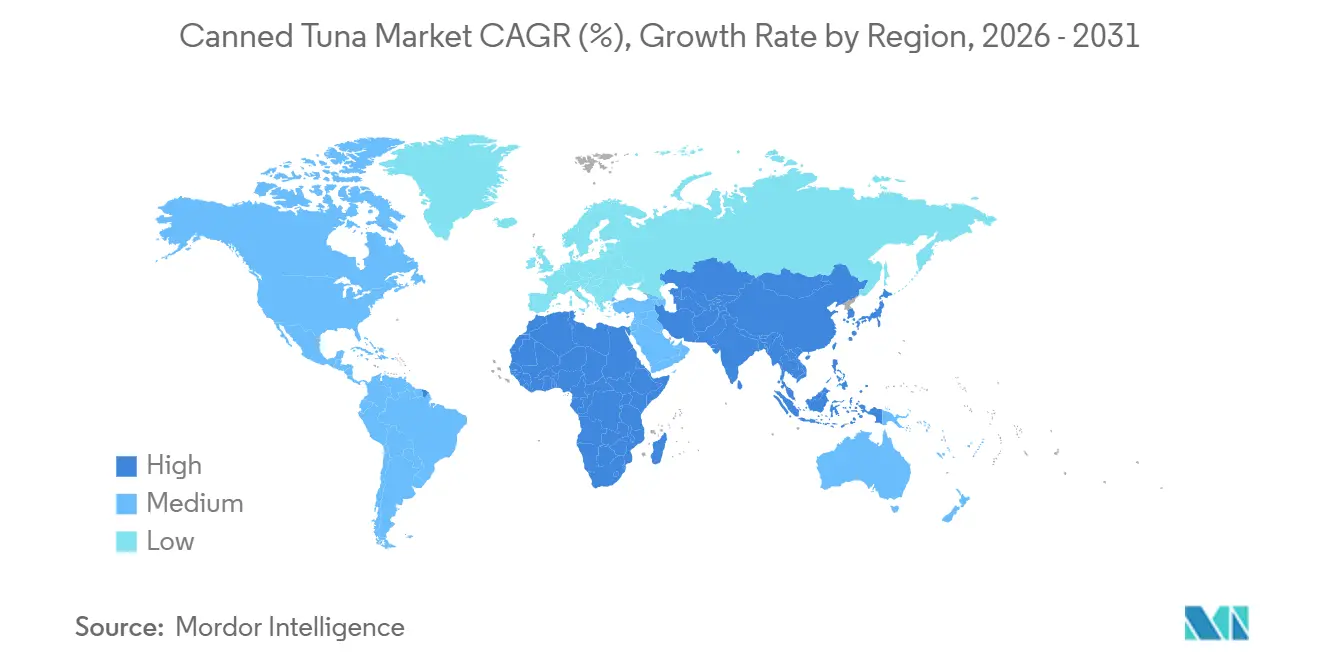

- Por geografia, a Europa deteve 35,40% de participação em 2025, enquanto a região do Oriente Médio e África tem previsão de liderar o crescimento com um CAGR de 6,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Atum Enlatado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conveniência e apelo de produto pronto para consumo | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Inovação de produtos e variedades aromatizadas | +0.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão do comércio eletrônico e do varejo online | +0.6% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em processamento e embalagem | +0.5% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Alto teor de proteína e valor nutricional | +0.7% | Global, especialmente em demografias conscientes da saúde | Longo prazo (≥ 4 anos) |

| Longa vida útil e status de item básico de despensa | +0.4% | Global, potencializado durante interrupções na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conveniência e apelo de produto pronto para consumo

A conveniência e o apelo de produto pronto para consumo do atum enlatado são um importante impulsionador do mercado, pois os consumidores buscam cada vez mais soluções de refeições rápidas e nutritivas que se adaptem a estilos de vida agitados. O atum enlatado não requer preparo, pode ser armazenado por longos períodos e é facilmente incorporado em saladas, sanduíches e diversos pratos, tornando-o um item básico tanto em ambientes domésticos quanto no setor de alimentação fora do lar. Sua portabilidade e a mínima necessidade de refrigeração aumentam ainda mais sua atratividade para consumo em movimento, lancheiras e estoques de alimentos de emergência. O aumento de domicílios unipessoais e a vida urbana amplificam a demanda por fontes de proteína prontas para consumo, enquanto consumidores conscientes da saúde valorizam o atum enlatado por sua proteína magra e conteúdo de ômega-3. Além disso, os fabricantes estão inovando com opções aromatizadas e pré-misturadas para atender a gostos em evolução e expectativas de conveniência. Essa tendência é particularmente evidente em regiões que experimentam rápida urbanização e mudanças nos hábitos alimentares. No geral, o fator conveniência não apenas sustenta uma demanda constante, mas também incentiva os players do mercado a diversificar suas ofertas de produtos e formatos de embalagem.

Inovação de produtos e variedades aromatizadas

As variedades de atum aromatizado estão transformando o panorama do mercado ao atrair demografias mais jovens e expandir as ocasiões de consumo além dos usos tradicionais. O robusto crescimento de CAGR de 7,12% do segmento destaca a eficácia das estratégias de diferenciação que não apenas comandam preços premium, mas também abordam a fadiga do consumidor com produtos de atum simples. Empresas como a Thai Union estão impulsionando a inovação ao integrar a sustentabilidade em suas operações, com 85% de seu atum proveniente de pescarias certificadas pelo MSC. Essa abordagem demonstra que a inovação vai além dos perfis de sabor para incluir práticas de abastecimento éticas e responsáveis, cada vez mais valorizadas pelos consumidores. Além disso, as emendas propostas pela FDA aos padrões de atum enlatado em agosto de 2023, permitindo o uso mais amplo de aromatizantes e especiarias, fornecem uma estrutura regulatória que apoia a inovação contínua[1]Federal Register, "Peixes e Frutos do Mar; Padrão de Identidade do Atum Enlatado e Padrão de Preenchimento do Recipiente", www.federalregister.gov. Essa flexibilidade capacita os fabricantes a explorar sabores étnicos e conceitos de fusão, atendendo aos gostos em evolução de uma base de consumidores diversificada e potencializando ainda mais o crescimento do segmento.

Expansão do comércio eletrônico e do varejo online

Os canais de comércio digital estão alterando significativamente os padrões de distribuição do atum enlatado, uma mudança que se acelerou durante a pandemia, à medida que os consumidores adotaram cada vez mais as compras de supermercado online. A ascensão do comércio eletrônico provou ser particularmente benéfica para o atum enlatado devido à sua longa vida útil e embalagem padronizada, que minimizam os desafios de envio em comparação com frutos do mar frescos. Reconhecendo o potencial do atum enlatado para impulsionar o tráfego online, as principais redes de supermercados introduziram promoções direcionadas de frutos do mar. Por exemplo, em 2025, a Natural Grocers ofereceu atum enlatado gratuito a membros fidelizados durante sua Semana de Reinicialização de Resoluções, destacando a importância estratégica de tais produtos nas estratégias de varejo online. Além disso, as plataformas online criaram oportunidades para marcas de atum premium e especializadas se engajarem diretamente com os consumidores, eliminando as margens tradicionais do varejo e aumentando as margens de lucro. Esse modelo direto ao consumidor também permite que as marcas construam relacionamentos mais sólidos com os clientes e atendam às demandas de nicho de mercado de forma mais eficaz.

Avanços tecnológicos em processamento e embalagem

As inovações em processamento e embalagem estão revolucionando o setor de frutos do mar ao estender a vida útil dos produtos e aumentar a conveniência para o consumidor. Os sachês flexíveis surgiram como um formato de embalagem disruptivo, substituindo as latas de metal tradicionais para atender às demandas dos consumidores por abertura mais fácil, melhor controle de porções e redução do espaço de armazenamento. Essa mudança reflete uma tendência mais ampla em direção à conveniência e funcionalidade na embalagem. Por exemplo, a adoção pela Bumble Bee de embalagens múltiplas de papelão reciclável, produzindo 26 milhões de unidades anualmente, destaca como a inovação em embalagens pode simultaneamente abordar metas de sustentabilidade e melhorar a eficiência operacional. Além disso, tecnologias de embalagem ativa utilizando materiais biodegradáveis, como amido de sagu e quitosana, estão sendo desenvolvidas para estender a vida útil do atum enquanto minimizam o impacto ambiental, alinhando-se ao crescente foco em soluções ecologicamente corretas. Além disso, o significativo investimento de USD 172 milhões da Thai Union em 2023 para estabelecer novas instalações para hidrolisado de proteína e peptídeos de colágeno ressalta o movimento do setor em direção a produtos de valor agregado, demonstrando como os avanços tecnológicos estão desbloqueando oportunidades além das ofertas tradicionais de atum enlatado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com sustentabilidade e sobrepesca | -0.9% | Global, particularmente Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Ascensão de alternativas enlatadas de frutos do mar à base de plantas | -0.3% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos e de preços | -0.7% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Preocupações com níveis de mercúrio entre gestantes e consumidores jovens | -0.5% | Global, concentrado em demografias conscientes da saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com sustentabilidade e sobrepesca

À medida que a conscientização dos consumidores sobre os impactos da sobrepesca cresce, o setor de atum enlatado enfrenta o desafio urgente da sustentabilidade ambiental. O Oceano Pacífico Central Ocidental, responsável por cerca de metade da captura global de atum, corre o risco de perder a certificação de suas 33 pescarias de atum certificadas pelo MSC, a menos que sejam estabelecidas regras de controle de colheita. Em resposta às pressões de sustentabilidade, a ICCAT introduziu novas medidas para atum tropical e procedimentos de gestão para o bonito-listrado em novembro de 2024, mas os desafios de implementação persistem[2]Marine Stewardship Council, "Por que a Certificação das Pescarias de Atum do Oceano Pacífico Central Ocidental Está Ameaçada", www.msc.org. Empresas como a Pacifical estão liderando o movimento, empregando verificação baseada em Ethereum por meio de sistemas de blockchain para rastrear mais de 200 milhões de unidades de consumo por ano. Essa maior conscientização dos consumidores levou a uma disposição de pagar prêmios por produtos sustentáveis, criando oportunidades lucrativas para marcas certificadas enquanto intensifica a pressão sobre aquelas que permanecem em não conformidade.

Ascensão de alternativas enlatadas de frutos do mar à base de plantas

As alternativas de frutos do mar à base de plantas estão ganhando terreno de forma constante como concorrentes do atum enlatado tradicional, impulsionadas pela crescente demanda de consumidores ambientalmente conscientes e daqueles com restrições alimentares. O investimento de EUR 13 milhões da Thai Union na Algama, empresa especializada em produtos de frutos do mar à base de algas, como análogos de atum enlatado, ressalta o crescente foco do setor no mercado de proteínas alternativas. Além disso, o desenvolvimento de atum cultivado em células aborda diretamente as urgentes preocupações ambientais e de bem-estar animal, ao mesmo tempo em que oferece opções sem mercúrio, particularmente atraentes para consumidores conscientes da saúde. Apesar desses avanços, o segmento à base de plantas continua a enfrentar desafios significativos na replicação da textura e do sabor dos frutos do mar convencionais. No entanto, a inovação sustentada e o progresso tecnológico devem melhorar a qualidade dos produtos, permitindo que esse segmento conquiste uma parcela maior do mercado. Ao mesmo tempo, o cenário regulatório em evolução para proteínas alternativas introduz incertezas, que poderiam moldar a dinâmica competitiva e o crescimento do mercado no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Atum Light versus Crescimento Premium do Atum Branco

Em 2025, o atum light detém uma participação de mercado dominante de 59,59%, graças à sua relação custo-benefício e versatilidade. É um item básico, desde o preparo básico de refeições até as operações de alimentação fora do lar, onde fontes de proteína consistentes e acessíveis são fundamentais. A estabilidade do segmento é reforçada pelo status saudável do estoque de bonito-listrado, que constitui 60% da captura global de atum e desfruta de gestão eficaz nas principais regiões pesqueiras. Embora o atum-de-barbatana-amarela adicione diversidade aos produtos de atum light, ele enfrenta desafios regionais no Oceano Índico, ao contrário de seus equivalentes mais estáveis no Pacífico. Os programas de monitoramento de mercúrio da FDA garantem a segurança dos produtos de atum light, que, devido ao menor tamanho do bonito-listrado em comparação com as espécies de albacora, normalmente apresentam níveis mais baixos de mercúrio. Essa dominância de mercado ressalta uma clara preferência do consumidor: opções de proteína acessíveis que se combinam perfeitamente com vários ingredientes e temperos.

O atum branco está em rápida ascensão, com um CAGR de 6,48% até 2031. Esse aumento é atribuído a estratégias inteligentes de posicionamento premium que exploram as percepções dos consumidores sobre sua qualidade e sabor superiores em relação às variedades de atum light. A diferença de preço entre o atum branco e o atum light apresenta aos processadores uma oportunidade lucrativa de expansão de margem, especialmente em mercados desenvolvidos onde a renda disponível dos consumidores se inclina para compras de maior valor. A albacora, a estrela dos produtos de atum branco, desfruta de condições de estoque relativamente estáveis, garantindo um fornecimento constante que reforça sua posição premium no mercado. Essa trajetória de crescimento sinaliza uma mudança nas preferências dos consumidores, com compradores conscientes da saúde prontos para pagar um prêmio pela qualidade percebida. Além disso, o status premium do atum branco é amplificado por seus vínculos com a pesca tradicional de albacora e métodos de processamento artesanal, ressoando com consumidores centrados na qualidade.

Por Sabor: Liderança Tradicional Sem Aromatizante versus Crescimento Impulsionado pela Inovação

Em 2025, o atum sem aromatizante detém uma participação de mercado dominante de 85,69%, ressaltando sua adaptabilidade na culinária e a tendência dos consumidores conscientes do orçamento de optar por produtos básicos que podem ser adaptados aos gostos pessoais em casa. A posição robusta desse segmento é atribuída ao seu uso abrangente, desde saladas de atum clássicas até tigelas de grãos modernas e adaptações culinárias globais. Os produtos sem aromatizante desfrutam de custos de produção reduzidos e gestão simplificada da cadeia de suprimentos, permitindo preços competitivos que ressoam tanto com consumidores conscientes do orçamento quanto com compradores em volume no setor de alimentação fora do lar. As atualizações propostas pela FDA aos padrões de atum enlatado visam manter a integridade do produto enquanto concedem aos fabricantes margem de manobra nas formulações básicas. A supremacia de mercado do atum sem aromatizante é ainda mais reforçada por seu status de item essencial de despensa, fornecendo proteína confiável sem limitações de sabor que poderiam restringir suas aplicações culinárias.

As variedades de atum aromatizado estão em uma trajetória de crescimento, com um CAGR de 6,97%. Esse aumento é impulsionado por estratégias eficazes de diferenciação de produtos que ampliam as ocasiões de consumo e atraem consumidores mais jovens em busca de opções de refeições convenientes e saborosas. O aumento nesse segmento reflete uma mudança mais ampla do setor em direção à conveniência e à diversidade de sabores. Os fabricantes estão canalizando investimentos em pesquisa e desenvolvimento, criando produtos que ressoam com variadas preferências de sabor e tendências culinárias globais. Há uma ênfase notável em sabores étnicos e de fusão, com empresas aproveitando os movimentos de sabor globais para produzir ofertas únicas que alcançam preços premium em comparação com as variedades tradicionais sem aromatizante. Além disso, a ascensão do segmento aromatizado é amplificada por campanhas nas redes sociais que destacam usos inovadores para o atum temperado, aumentando a visibilidade entre públicos mais jovens que priorizam conveniência e diversidade de sabores.

Por Tipo de Embalagem: Tradição das Latas de Metal versus Inovação dos Sachês

Em 2025, as latas de metal detêm uma participação de mercado dominante de 82,72%, um testemunho de décadas de confiança do consumidor e uma cadeia de suprimentos bem aprimorada. Essas embalagens cilíndricas não apenas se destacam na proteção do produto, mas também garantem estabilidade nas prateleiras. Sua reputação duradoura de preservar a qualidade do produto ao longo do tempo é reforçada por uma robusta infraestrutura de reciclagem, abordando metas de sustentabilidade em meio a preocupações com a pegada ambiental da produção de metal. Além disso, as latas de metal aproveitam as economias de escala tanto na produção quanto na distribuição, permitindo embalagens econômicas que suportam preços competitivos em todos os segmentos de mercado. Sua durabilidade inerente protege os produtos durante o transporte e o armazenamento, minimizando perdas e mantendo os padrões de qualidade sinônimos do atum enlatado. Além disso, as latas de metal apresentam propriedades de barreira aprimoradas, protegendo o conteúdo da luz, do oxigênio e da umidade, preservando assim a integridade do produto ao longo da distribuição.

Os sachês estão em rápida ascensão, crescendo a um CAGR de 6,70%, impulsionados pelo desejo dos consumidores por acesso mais fácil, controle preciso de porções e armazenamento compacto. Essa mudança na embalagem reflete uma tendência mais ampla em direção à conveniência, com os sachês não apenas sendo portáteis para consumo em movimento, mas também eliminando a necessidade de abridor de latas, que nem sempre está acessível. A mudança da Bumble Bee para embalagens múltiplas de papelão reciclável, produzindo 26 milhões de unidades anualmente, ressalta como as inovações em embalagens podem abordar a sustentabilidade enquanto aumentam a eficiência operacional. Os sachês também se destacam na diferenciação de produtos, graças a gráficos aprimorados e apresentação nas prateleiras, reforçando o posicionamento premium e a visibilidade da marca em espaços de varejo competitivos. Além disso, avanços em embalagens ativas, utilizando materiais biodegradáveis como amido de sagu e quitosana, estão sendo explorados para prolongar a vida útil do atum enquanto minimizam as pegadas ambientais.

Por Canal de Distribuição: Dominância do Off-Trade versus Aceleração do On-Trade

Em 2025, o canal off-trade assegura uma participação de mercado dominante de 60,72%, ressaltando a posição consolidada do atum enlatado nos ambientes de varejo de supermercados. Supermercados e hipermercados lideram esse canal, aproveitando compras em volume e estratégias promocionais para preços competitivos. Notavelmente, as instalações de processamento da Espanha atuam como hubs de distribuição fundamentais, atendendo ao amplo mercado europeu. As lojas de varejo online dentro do off-trade estão testemunhando um aumento, impulsionado pela crescente penetração do comércio eletrônico. As principais redes de supermercados estão capitalizando essa tendência, com a Natural Grocers, por exemplo, atraindo membros fidelizados com atum enlatado gratuito durante eventos promocionais. O mercado de alimentos enlatados dos Emirados Árabes Unidos, expandindo-se a uma taxa anual de 5 a 10%, vê grandes hipermercados como Lulu e Carrefour desempenhando um papel fundamental na distribuição. Isso ressalta como os esforços concentrados de varejo podem impulsionar o crescimento do mercado em regiões emergentes. Além disso, o canal off-trade prospera com o status do atum enlatado como item básico de despensa, levando os consumidores a comprar em volume e construir seus estoques.

O canal on-trade está testemunhando um robusto surto de crescimento, registrando um impressionante CAGR de 7,20%. Esse aumento sinaliza uma mudança notável na dinâmica do setor de alimentação fora do lar, com restaurantes e operadores institucionais recorrendo cada vez mais ao atum enlatado. Essa tendência reflete um movimento mais amplo do setor de alimentação fora do lar, favorecendo ingredientes de conveniência que garantem qualidade consistente, controle preciso de porções e impulsionam a inovação de cardápios e a eficiência operacional. Um exemplo é o Bumble Bee Quick Catch Tuna Bowls, que estreou como refeições prontas para consumo com 12 a 15 gramas de proteína, adequadas para consumo quente ou frio. Sua introdução impulsionou um notável crescimento de 21,5% na categoria. A expansão do canal é ainda impulsionada pela adaptabilidade do atum enlatado, que aparece em tudo, desde sanduíches tradicionais até tigelas de grãos modernas e saladas, todos os quais ressoam com consumidores conscientes da saúde. Destacando a tendência, a Chicken of the Sea está prestes a lançar seu 'Atum Sem Escorrimento' em julho de 2025, mirando vendas projetadas de impressionantes USD 86,4 milhões, um testemunho do foco do setor na conveniência para o serviço de alimentação.

Análise Geográfica

Em 2025, a Europa permanece o principal mercado de atum enlatado, detendo uma participação de mercado de 35,40%. Essa dominância é atribuída principalmente ao papel da Espanha como potência de processamento da região, respondendo por 70% da produção europeia de atum enlatado. As capacidades avançadas de processamento e as redes de distribuição bem estabelecidas da Espanha permitem acesso eficiente aos mercados europeus mais amplos. Além disso, a forte aceitação dos consumidores no sul da Europa reforça ainda mais a liderança da região. O crescimento do mercado é cada vez mais impulsionado pela crescente demanda por produtos premium e um foco crescente na sustentabilidade nas decisões de compra. Alemanha, Itália e França são mercados de consumo fundamentais, importando coletivamente atum enlatado no valor de mais de USD 1,5 bilhão anualmente. Apesar das perturbações comerciais causadas pelo Brexit, o Reino Unido continua a exibir fortes níveis de consumo. A ênfase do mercado europeu na certificação MSC proporciona uma vantagem competitiva significativa para marcas sustentáveis, pois os consumidores ambientalmente conscientes estão dispostos a pagar um prêmio por produtos certificados que se alinham com seus valores.

A região do Oriente Médio e África está experimentando um crescimento robusto, com um CAGR projetado de 6,58% até 2031. Esse crescimento é apoiado pelo aumento da renda disponível, rápida urbanização e uma crescente mudança em direção aos hábitos alimentares ocidentais. Os Emirados Árabes Unidos lideram a região no consumo de atum enlatado, superando significativamente a média global. A Arábia Saudita e o Egito estão emergindo como mercados de crescimento críticos, impulsionados por iniciativas lideradas pelo governo com foco em segurança alimentar e desenvolvimento da aquicultura. A população jovem e em expansão da classe média da região apoia ainda mais a expansão do mercado. No entanto, a instabilidade econômica e as tensões geopolíticas apresentam desafios periódicos. Os mercados dependentes de importações, como os Emirados Árabes Unidos, se beneficiam de tarifas baixas que facilitam o comércio inter-regional, embora a limitada capacidade de processamento local da região permaneça uma restrição ao crescimento.

Os mercados da Ásia-Pacífico exibem trajetórias de crescimento diversas, moldadas por condições econômicas variadas e preferências dos consumidores em toda a região. O setor de processamento de alimentos do Japão enfrenta desafios significativos devido ao iene fraco, que aumentou os custos de importação. Apesar de um declínio mais amplo do setor, o segmento de alimentos enlatados e engarrafados permaneceu estável em USD 1,24 bilhão em 2023, refletindo uma demanda constante[3]Departamento de Agricultura dos Estados Unidos, "Nome do Relatório: Ingredientes para Processamento de Alimentos Anual", www.apps.fas.usda.gov. O Vietnã emergiu como o segundo maior fornecedor de atum para o mercado dos EUA, embora a implementação de novos regulamentos sob o Decreto nº 37/2024/ND-CP, que exige tamanhos mínimos de captura, tenha criado desafios de exportação. A perspectiva de crescimento da região permanece otimista, apoiada pela expansão das populações de classe média e pelo aumento do consumo de proteínas. No entanto, as interrupções na cadeia de suprimentos e os quadros regulatórios em evolução continuam a introduzir volatilidade, impactando a dinâmica geral do mercado.

Panorama Competitivo

O mercado de atum enlatado é moderadamente concentrado, com alguns grandes players detendo participações de mercado significativas ao lado de várias marcas regionais e de marca própria. As empresas líderes se beneficiam de fortes redes de cadeia de suprimentos, fidelidade de marca estabelecida e economias de escala. As empresas proeminentes no mercado incluem Thai Union Group PCL, Dongwon Group, Century Pacific Group, Inc., Bolton Group, entre outras. No entanto, players menores continuam a competir oferecendo produtos de nicho, abastecimento sustentável e preços competitivos. Essa estrutura mantém um equilíbrio entre o controle do mercado e a concorrência saudável entre as regiões.

A adoção de tecnologia tornou-se um fator crítico para obter vantagem competitiva. Os players líderes estão implementando sistemas de rastreabilidade baseados em blockchain e tecnologias avançadas de embalagem para aumentar o apelo do produto e a eficiência operacional. Por exemplo, o setor de atum de Taiwan adotou tecnologia de CFTV e blockchain em embarcações pesqueiras, abordando preocupações com práticas trabalhistas enquanto melhora a transparência da cadeia de suprimentos. Tais avanços destacam a crescente importância da tecnologia para garantir práticas éticas e melhorias operacionais.

Existem oportunidades de crescimento no posicionamento de produtos premium e no desenvolvimento de fontes alternativas de proteína. O investimento de EUR 13 milhões da Thai Union em alternativas de frutos do mar à base de algas reflete o reconhecimento do setor sobre as mudanças nas preferências dos consumidores e as tendências emergentes. A dinâmica regional também influencia a intensidade competitiva, com os mercados europeus enfatizando credenciais de sustentabilidade, enquanto a concorrência de preços permanece um fator dominante nos mercados em desenvolvimento. Além disso, disruptores emergentes, como produtores de alternativas à base de plantas e marcas diretas ao consumidor que aproveitam plataformas de comércio eletrônico, estão remodelando o mercado ao contornar os canais de varejo tradicionais e oferecer soluções inovadoras para atender às demandas em evolução dos consumidores.

Líderes do Setor de Atum Enlatado

Thai Union Group PCL

Dongwon Group

Bolton Group

Bumble Bee Foods

Century Pacific Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A EROSKI lançou seu primeiro atum light enlatado de marca própria com certificação de pesca sustentável do Marine Stewardship Council (MSC) no mercado espanhol. De acordo com a marca, esse atum light enlatado em azeite de oliva, sob o selo azul 'MSC', está agora disponível em toda a sua rede comercial e em seu supermercado online.

- Janeiro de 2025: A Maldives Industrial Fisheries Company (MIFCO) introduziu um novo produto de atum enlatado de 140 gramas no mercado, visando domicílios pequenos e com o objetivo de reduzir o desperdício de alimentos. De acordo com a empresa, o novo produto é 40 gramas mais leve do que a menor oferta anterior da MIFCO de 180 gramas, proporcionando uma opção mais econômica para os consumidores.

- Dezembro de 2024: A SIMAK lançou uma nova linha de produtos de peixe enlatado em Omã, com foco em fornecer atum fresco, sustentável e saboroso aos consumidores. Essa introdução visa atender à crescente demanda por frutos do mar de alta qualidade e de origem responsável na região. Ao enfatizar a sustentabilidade e o sabor, a SIMAK se posiciona para atrair clientes conscientes da saúde e do meio ambiente que buscam opções de peixe enlatado convenientes, mas premium.

- Janeiro de 2024: A Tonnino lançou o Tonnino Kids Tuna, duas novas ofertas com o atum-de-barbatana-amarela da marca, projetadas para atrair crianças devido às suas embalagens coloridas e sabores adequados para o público infantil. De acordo com a marca, as novas latas para crianças estão disponíveis em duas variedades: Pedaços de Atum-de-Barbatana-Amarela Premium com Milho Doce em Água e Pedaços de Atum-de-Barbatana-Amarela Premium com Cenouras e Ervilhas em Óleo Vegetal.

Escopo do Relatório Global do Mercado de Atum Enlatado

O atum enlatado é um produto alimentar de longa durabilidade que consiste na carne processada de espécies específicas de atum que foi cozida, selada em recipientes hermeticamente fechados (geralmente latas de metal, potes de vidro ou sachês a vácuo) e esterilizada pelo calor para evitar a deterioração. O mercado de atum enlatado é segmentado por tipo de produto, sabor, tipo de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em Atum Branco e Atum Light. Por sabor, o mercado é segmentado em aromatizado e sem aromatizante. Por tipo de embalagem, o mercado é segmentado em latas de metal, sachês e potes de vidro. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Atum Branco |

| Atum Light |

| Aromatizado |

| Sem Aromatizante |

| Latas de Metal |

| Sachês |

| Potes de Vidro |

| On-trade | |

| Off-trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Lojas Especializadas | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Atum Branco | |

| Atum Light | ||

| Por Sabor | Aromatizado | |

| Sem Aromatizante | ||

| Por Tipo de Embalagem | Latas de Metal | |

| Sachês | ||

| Potes de Vidro | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Lojas Especializadas | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de atum enlatado em 2026?

O tamanho do mercado de atum enlatado é de USD 15,98 bilhões em 2026, com um CAGR projetado de 5,80% até 2031.

Qual região lidera o consumo de atum enlatado?

A Europa lidera com 35,40% de participação, apoiada pela dominância de processamento da Espanha e pela alta aceitação dos consumidores.

O que está impulsionando o crescimento no Oriente Médio e África?

O aumento da renda disponível, a adoção de hábitos alimentares ocidentais e a alta dependência de importações de frutos do mar impulsionam um CAGR de 6,58% na região.

Por que os sachês estão ganhando popularidade em relação às latas?

Os sachês oferecem abertura mais fácil, menor peso e controle de porções, impulsionando um CAGR de 6,70% neste segmento de embalagem.

Página atualizada pela última vez em: