Tamanho e Participação do Mercado de Salmão Enlatado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Salmão Enlatado por Mordor Intelligence

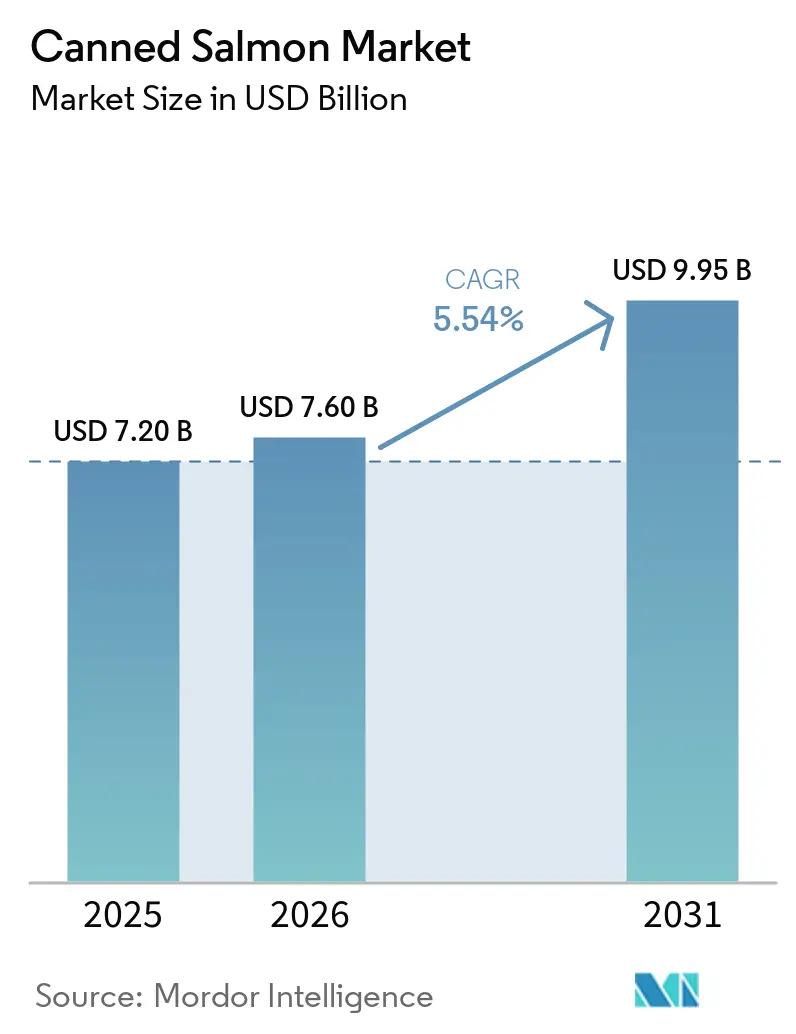

Até 2025, o mercado de salmão enlatado deverá atingir USD 7,20 bilhões, com projeções indicando crescimento para USD 7,60 bilhões em 2026 e expansão adicional para USD 9,95 bilhões até 2031. Esse crescimento corresponde a um CAGR de 5,54% durante o período de previsão de 2026 a 2031. O aumento da demanda é impulsionado principalmente pela validação clínica dos benefícios à saúde dos ácidos graxos ômega-3, o que fortaleceu a confiança dos consumidores. Além disso, a ascensão do comércio eletrônico mitigou efetivamente as restrições da cadeia de frio, enquanto os avanços na tecnologia de embalagem abordam as preocupações dos consumidores em relação ao bisfenol A e aos microplásticos. Cadeias de fornecimento certificadas de captura selvagem e criação responsável em fazenda oferecem às marcas uma vantagem competitiva em sustentabilidade. Além disso, a crescente prevalência de domicílios unipessoais impulsionou a demanda por sachês com porções controladas, atendendo às necessidades de consumo individual. Os varejistas estão aproveitando as plataformas online para promover variantes premium certificadas pelo MSC ou ASC, aprimorando seu posicionamento no mercado. Simultaneamente, os processadores estão adotando tecnologias automatizadas de desossa para reduzir a dependência de mão de obra e melhorar os rendimentos de produção, garantindo eficiência operacional.

Principais Conclusões do Relatório

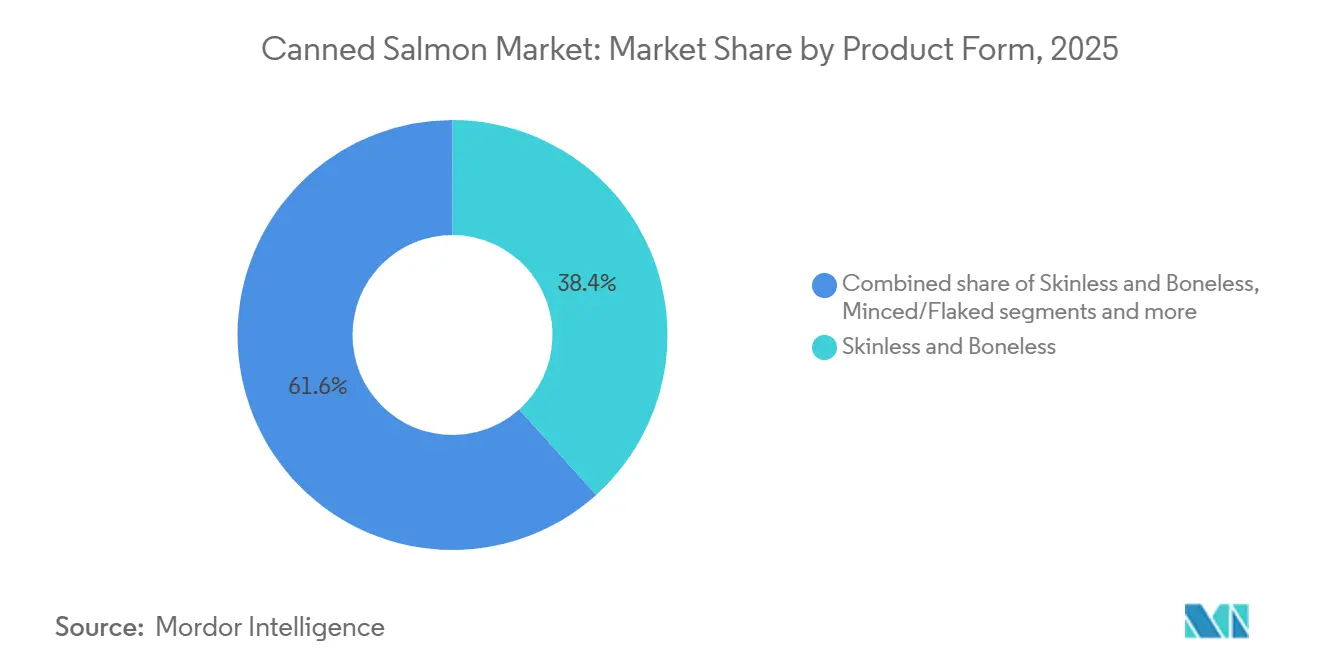

- Por forma do produto, os formatos sem pele e sem espinha lideraram com 38,35% da participação do mercado de salmão enlatado em 2025, enquanto os filés avançam a um CAGR de 7,21% até 2031.

- Por origem, o salmão capturado na natureza dominou com 65,45% de participação em 2025, enquanto o salmão criado em fazenda deve crescer a um CAGR de 7,81% até 2031.

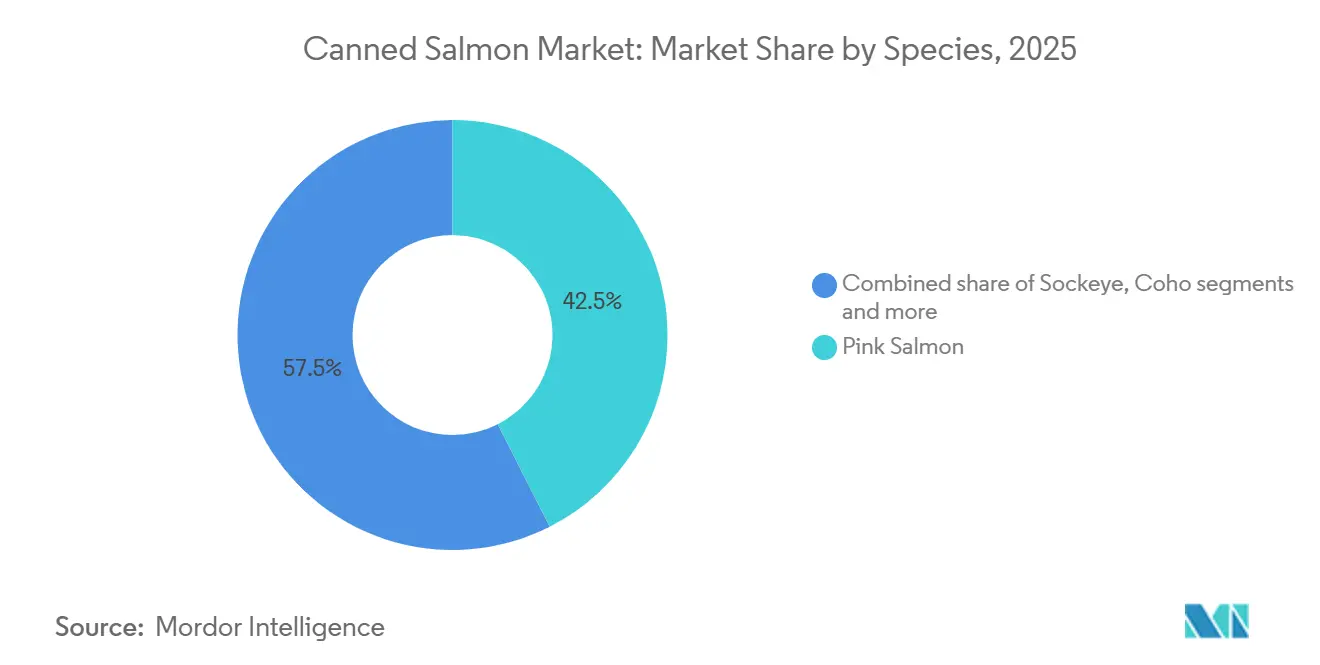

- Por espécie, o salmão rosa deteve 42,52% da participação do tamanho do mercado de salmão enlatado em 2025, e o salmão atlântico deve expandir a um CAGR de 6,72% até 2031.

- Por canal de distribuição, o varejo capturou 78,34% em 2025, enquanto o serviço de alimentação avança a um CAGR de 6,34% no período de 2026 a 2031.

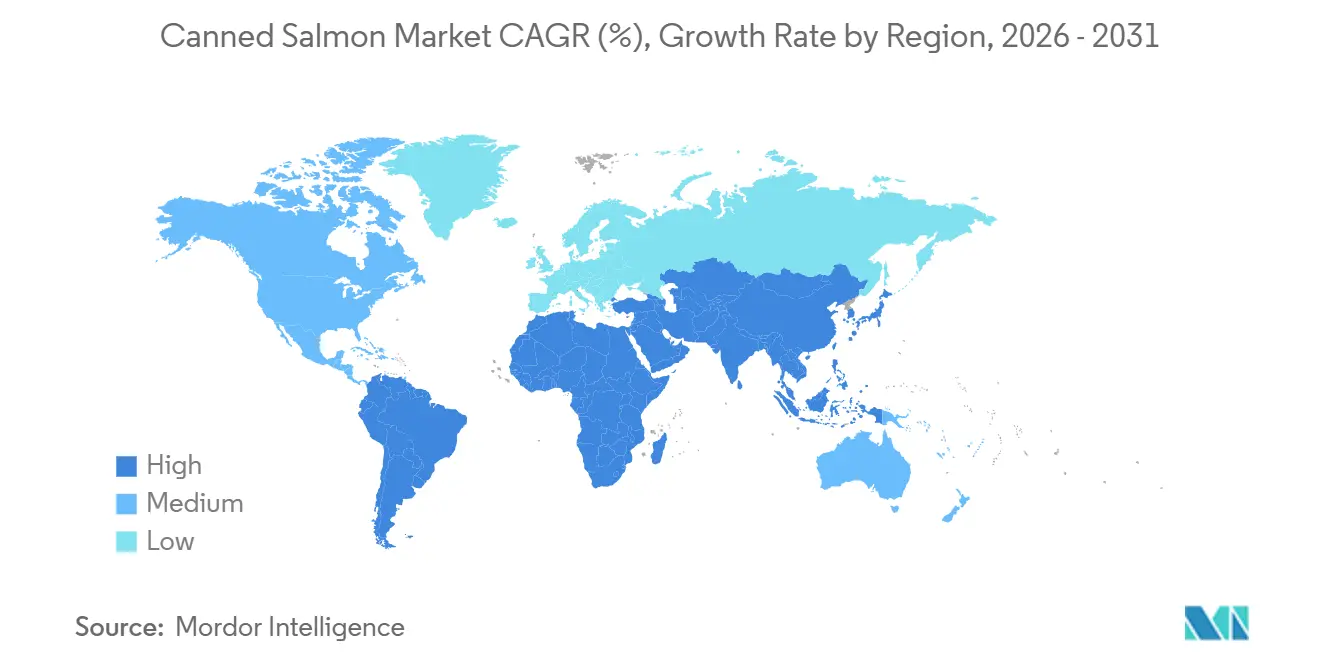

- Por geografia, a Ásia-Pacífico respondeu por 39,45% do valor em 2025, e a região do Oriente Médio e África deve registrar o CAGR mais rápido de 7,85% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Salmão Enlatado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda dos Consumidores por Produtos Alimentícios Estáveis em Prateleira e Ricos em Proteínas | +0.8% | Global, com absorção pronunciada na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Rápida Expansão do Comércio Eletrônico e dos Canais de Entrega Direta ao Consumidor de Frutos do Mar | +0.6% | América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Conscientização sobre Saúde Apoiando o Consumo de Frutos do Mar Enriquecidos com Ômega-3 | +1.0% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Forte Preferência por Soluções de Refeições Convenientes e Prontas para Consumo | +0.7% | América do Norte, Europa e centros urbanos emergentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Desenvolvimento Contínuo de Produtos e Inovações em Embalagens | +0.5% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente Preferência dos Consumidores por Frutos do Mar de Origem Sustentável e Capturados na Natureza | +0.9% | Europa, América do Norte e segmentos premium na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Produtos Alimentícios Estáveis em Prateleira e Ricos em Proteínas

A demanda por proteínas estáveis em prateleira está se acelerando à medida que os domicílios priorizam a segurança alimentar, a vida útil prolongada na despensa e a economia de custo por porção em meio à inflação persistente. O salmão enlatado fornece 20 gramas de proteína por porção de 142 gramas (5 onças) com carboidratos insignificantes, posicionando-o como uma alternativa rica em nutrientes à carne fresca e às aves que exigem refrigeração contínua. Os dados da NOAA mostram que o consumo per capita de peixe enlatado nos EUA manteve-se estável em 1,9 kg (4,2 libras) em 2022, com o salmão enlatado representando 0,09 kg (0,2 libras) por pessoa anualmente, mas o total de embalagens enlatadas para consumo humano atingiu 226,7 milhões de kg (499,7 milhões de libras) avaliados em USD 1,2 bilhão. Os mercados emergentes no Oriente Médio e na África estão acumulando frutos do mar enlatados como parte de estratégias soberanas de segurança alimentar, com governos priorizando proteínas estáveis em prateleira para mitigar interrupções na cadeia de fornecimento. Os dados de varejo de novembro de 2025 mostraram que os frutos do mar enlatados geraram USD 253 milhões em quatro semanas, com todas as espécies em alta e as sardinhas registrando os maiores ganhos. A convergência de acessibilidade proteica, longa vida útil e requisitos mínimos de preparo posiciona o salmão enlatado para capturar participação dos formatos frescos e congelados em mercados sensíveis ao preço e com restrições de infraestrutura.

Rápida Expansão do Comércio Eletrônico e dos Canais de Entrega Direta ao Consumidor de Frutos do Mar

A penetração do comércio eletrônico em frutos do mar está remodelando a economia da distribuição e o acesso dos consumidores. O comércio eletrônico respondeu por 15% das vendas de salmão fresco e quase 30% da cavala em 2026, com a entrega domiciliar de peixe fresco emergindo como um indicador de confiança e qualidade. Para o salmão enlatado estável em prateleira, as plataformas de supermercado online eliminam as restrições da cadeia de frio e permitem modelos de assinatura direta ao consumidor que garantem receita recorrente. Os varejistas estão aproveitando os canais digitais para introduzir unidades de manutenção de estoque (SKUs) premium de salmão enlatado, como sockeye selvagem certificado pelo MSC e sachês sem pele e sem espinha, que comandam margens mais altas do que o atum convencional. A mudança para o ambiente online também permite que marcas de nicho como Wild Planet e Safe Catch contornem os intermediários tradicionais do varejo e construam relacionamentos diretos com consumidores conscientes da saúde, dispostos a pagar prêmios por certificações de sustentabilidade e alegações de baixo teor de mercúrio. Os dados de varejo dos EUA de novembro de 2025 mostraram que os frutos do mar estáveis em prateleira se alinharam ao desempenho dos vegetais enlatados, sugerindo oportunidades de agrupamento entre categorias em cestas de supermercado online. À medida que os provedores de logística otimizam a entrega de última milha para produtos em temperatura ambiente, a longa vida útil e a embalagem leve do salmão enlatado reduzem os custos de atendimento em relação aos frutos do mar frescos e congelados, acelerando os ganhos de participação no canal de comércio eletrônico.

Crescente Conscientização sobre Saúde Apoiando o Consumo de Frutos do Mar Enriquecidos com Ômega-3

As evidências clínicas que ligam os ácidos graxos ômega-3 à saúde cardiovascular e cognitiva estão impulsionando a adoção generalizada do consumo de peixes gordurosos. A Clínica Mayo recomenda pelo menos duas porções de peixe rico em ômega-3 por semana, citando benefícios que incluem redução dos triglicerídeos, diminuição da pressão arterial e redução do risco de morte cardíaca súbita, com o salmão enlatado listado entre as escolhas com baixo teor de mercúrio e alto teor de EPA+DHA[1]Fonte: Equipe da Clínica Mayo, "Ômega-3 no Peixe: Como Comer Peixe Ajuda Seu Coração," mayoclinic.org. Um estudo de 2026 publicado no Scientific Reports descobriu que as diretrizes dietéticas atuais — duas porções de frutos do mar por semana — não fornecem a ingestão recomendada de EPA+DHA para 75% das combinações, levando a pedidos para aumentar a orientação para três porções com duas porções de peixe gorduroso. O salmão enlatado fornece 510 miligramas de EPA+DHA por porção de 142 gramas (5 onças), atendendo a uma parcela significativa das metas semanais em uma única porção acessível. Um ensaio clínico randomizado de 2025 demonstrou que o consumo de peixe no nível das diretrizes do Reino Unido (140 gramas de peixe gorduroso por semana, incluindo salmão) aumentou o índice de ômega-3 em 2 pontos percentuais ao longo de 8 semanas, deslocando os participantes para categorias de menor risco cardiovascular. Órgãos reguladores, incluindo a FDA e a EFSA, continuam a afirmar a segurança e a eficácia dos ômega-3 derivados de frutos do mar, reforçando a confiança dos consumidores e apoiando as alegações de produtos nos rótulos de salmão enlatado.

Forte Preferência por Soluções de Refeições Convenientes e Prontas para Consumo

Os consumidores com restrições de tempo estão priorizando soluções de refeições prontas para consumo e com preparo mínimo, uma tendência que favorece a conveniência de consumo sem necessidade de cozimento do salmão enlatado. Os formatos sem pele e sem espinha eliminam as barreiras de preparo, permitindo o consumo direto da lata ou do sachê para saladas, sanduíches e ocasiões de lanche. A Chicken of the Sea comercializa seu sachê de salmão rosa sem pele e sem espinha de 142 gramas (5 onças) como artesanal em pequenos lotes com 31 gramas de proteína, sem conservantes e certificado pelo MSC, visando consumidores conscientes da saúde que buscam conveniência com rótulo limpo. Os fornecedores de kits de refeição e restaurantes de serviço rápido estão incorporando salmão enlatado em ofertas prontas para montar, aproveitando sua estabilidade em prateleira para reduzir o desperdício e o risco de estoque. Os dados de varejo dos EUA de novembro de 2025 mostraram que o salmão fresco dominou as vendas de frutos do mar com USD 293 milhões, quase metade de todos os gastos com frutos do mar, mas os formatos enlatados capturaram ocasiões incrementais onde a refrigeração e o cozimento são impraticáveis. O aumento dos domicílios unipessoais e a queda das taxas de natalidade nos mercados desenvolvidos — tendências destacadas no relatório de consumo de frutos do mar da China em 2026 pelo Conselho Norueguês de Frutos do Mar — amplificam ainda mais a demanda por formatos de salmão enlatado com porções controladas e sem desperdício.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação no Fornecimento de Captura Selvagem e Volatilidade dos Preços das Matérias-Primas | -0.6% | Alasca, Noroeste do Pacífico e cadeias de fornecimento globais dependentes de salmão selvagem | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Alternativas Alimentares Veganas e à Base de Plantas | -0.3% | América do Norte e Europa, com sinais emergentes na Ásia urbana | Médio prazo (2 a 4 anos) |

| Intensificação da Concorrência de Frutos do Mar Frescos e Fontes Alternativas de Proteína | -0.5% | Global, com maior pressão nos mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Crescentes Preocupações com Produtos Químicos em Embalagens e Contaminação por Microplásticos | -0.4% | Europa e América do Norte, com repercussão regulatória na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação no Fornecimento de Captura Selvagem e Volatilidade dos Preços das Matérias-Primas

O fornecimento de salmão selvagem está sujeito a ciclos bienais de salmão rosa e mudanças de abundância impulsionadas pelo clima que criam volatilidade pronunciada de ano para ano. A colheita comercial de salmão do Alasca em 2026 está prevista em 125,5 milhões de peixes, queda de 36% em relação a 197 milhões em 2025, com o salmão rosa caindo de 120 milhões para 56 milhões devido ao estrito ciclo de vida de dois anos da espécie, de acordo com o Departamento de Pesca e Caça do Alasca[2]Fonte: Departamento de Pesca e Caça do Alasca, "Previsões de Corrida e Projeções de Colheita para as Pescarias de Salmão do Alasca em 2026," adfg.alaska.gov. O Estreito de Prince William sofreu um desastre de recursos pesqueiros em 2024, com colheitas de salmão rosa 75% abaixo da média de cinco anos e salmão chum 57% abaixo da média, resultando em perdas estimadas superiores a USD 85 milhões. O Relatório Ártico de 2023 da NOAA documentou respostas climáticas divergentes entre as espécies de salmão do oeste do Alasca, com Chinook e chum atingindo abundâncias recordes baixas enquanto o sockeye atingiu recordes altos, complicando o planejamento da combinação de espécies para os processadores. A volatilidade dos preços das matérias-primas é amplificada pela concorrência pelo salmão capturado na natureza dos canais frescos e congelados, que comandam margens mais altas do que os formatos enlatados.

Adoção Crescente de Alternativas Alimentares Veganas e à Base de Plantas

As alternativas de frutos do mar à base de plantas estão emergindo como uma ameaça estrutural de longo prazo, embora a penetração atual no mercado permaneça limitada. As vendas globais no varejo de carne e frutos do mar à base de plantas atingiram USD 6,1 bilhões em 2024, crescendo aproximadamente 4% ao ano, com frutos do mar à base de plantas incluídos nesse agregado. As vendas de carne e frutos do mar à base de plantas nos EUA totalizaram USD 1,2 bilhão em 2024, queda de 7% em relação a 2023, refletindo a sensibilidade dos consumidores ao preço e lacunas no desempenho sensorial. A Revo Foods fez parceria com a Paleo para desenvolver salmão à base de plantas usando proteína de ervilha e abriu uma instalação de impressão de alimentos em 3D em Viena, enquanto a orientação preliminar da FDA divulgada em janeiro de 2025 permite o uso de nomes de alimentos de origem animal para alternativas à base de plantas, desde que a rotulagem não seja enganosa. A pesquisa sensorial mostra que muitos produtos à base de plantas ficam aquém em atributos específicos de frutos do mar, como textura escamosa, umami e sabor de peixe, limitando a adoção entre os consumidores principais de frutos do mar. No entanto, os dados demográficos mais jovens e os flexitarianos que buscam diversidade proteica representam um mercado endereçável crescente. Para o salmão enlatado, a ameaça é moderada pelo forte posicionamento da categoria em ômega-3 e rótulo limpo, que os análogos à base de plantas têm dificuldade em replicar sem fortificação, e pela competitividade de preço estabelecida do salmão enlatado em relação às alternativas premium à base de plantas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: A Conveniência Impulsiona a Dominância do Formato Sem Espinha

Os formatos sem pele e sem espinha capturaram 38,35% da participação de mercado em 2025, refletindo a demanda dos consumidores por conveniência sem necessidade de preparo e a eliminação de barreiras texturais associadas a espinhas e pele. Os filés devem crescer mais rapidamente a um CAGR de 7,21% até 2031, impulsionados pelas tendências de premiumização e pela apresentação com qualidade de restaurante que reduz a lacuna de percepção em relação ao salmão fresco. Os formatos em pedaços e moído/desfiado atendem a casos de uso distintos — pedaços para saladas e sanduíches onde pedaços visíveis de salmão sinalizam qualidade, e moído/desfiado para pastas, molhos e alimentos processados onde a textura uniforme é priorizada. A inovação em embalagens está se acelerando em todos os formatos, com sachês flexíveis ganhando participação devido à possibilidade de reselagem, menor peso e apelo moderno nas prateleiras em comparação com as latas rígidas tradicionais. O sachê de salmão rosa sem pele e sem espinha de 142 gramas (5 onças) da Chicken of the Sea fornece 31 gramas de proteína, é livre de conservantes e possui certificação MSC, visando consumidores conscientes da saúde dispostos a pagar prêmios por conveniência com rótulo limpo. O salmão rosa sem pele e sem espinha em água da Bumble Bee fornece 510 miligramas de EPA+DHA por porção de 142 gramas (5 onças), posicionando o produto para alegações de saúde relacionadas ao ômega-3.

A influência regulatória é mínima para as formas do produto, pois os padrões de identidade da FDA para salmão enlatado (21 CFR §161.170) permitem vários estilos sem exigir formatos específicos, embora as aquisições do USDA especifiquem requisitos de sem pele e sem espinha, bem como de filé para programas federais de alimentação[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Suplemento 507 Salmão," ams.usda.gov. A mudança para formatos sem espinha é particularmente pronunciada na América do Norte e na Europa, onde os dados demográficos de envelhecimento e os domicílios unipessoais priorizam a facilidade de uso, enquanto os formatos com espinha retêm participação em mercados sensíveis ao preço onde os consumidores aceitam preparo adicional em troca de menor custo por onça. Os fabricantes estão investindo em equipamentos automatizados de desossa e porcionamento para reduzir os custos de mão de obra e melhorar a consistência do rendimento, com as instalações de processamento InnovaMar e InnovaNor da SalMar na Noruega fornecendo capacidade combinada de colheita de 300.000 toneladas anuais e capacidades avançadas de processamento secundário.

Por Origem: A Confiança na Captura Selvagem Encontra a Escalabilidade da Criação em Fazenda

O salmão capturado na natureza comandou 65,45% da participação de mercado em 2025, sustentado pela confiança dos consumidores nas certificações de sustentabilidade e pelo perfil percebido de sabor e nutrição superior. O salmão criado em fazenda deve crescer mais rapidamente a um CAGR de 7,81% até 2031, impulsionado pela recuperação da produção na Noruega e no Chile, pelo aperto dos padrões ASC que aumentam a credibilidade e pelas vantagens de custo que apoiam a penetração no mercado de massa. O Conselho de Administração Marinha relata que 62,4% da captura global de salmão selvagem é certificada pelo MSC, com a pescaria do Alasca — a maior fonte de salmão selvagem — mantendo a certificação desde 2000 e recomendada para recertificação em outubro de 2024. O ciclo bienal de salmão rosa selvagem cria volatilidade pronunciada de fornecimento, com a previsão de colheita do Alasca em 2026 de 125,5 milhões de peixes, queda de 36% em relação a 197 milhões em 2025, com o salmão rosa caindo de 120 milhões para 56 milhões.

A produção de salmão atlântico de criação está se expandindo, com a Escócia produzindo 192.000 toneladas em 2024, alta de 27% ao ano, e a Noruega colhendo 733.000 toneladas no primeiro semestre de 2025, alta de 19,6%. O Padrão de Salmão atualizado do Conselho de Administração da Aquicultura (Versão 1,5, outubro de 2025) exige índices de dependência de farinha de peixe de forragem abaixo de 1,2 e índices de óleo de peixe abaixo de 2,52 para salmonídeos, com requisitos de soja 100% certificada pelo RTRS e rastreabilidade para todos os ingredientes de ração acima de 1% do volume. A SalMar alcançou 77% de certificação ASC em sites ativos em 2024, com 42% do volume distribuído passando por processamento secundário local para reduzir as emissões de transporte e apoiar o desenvolvimento de produtos de valor agregado. A disponibilidade consistente durante todo o ano do salmão de criação e o menor custo por quilo em relação ao sockeye selvagem e ao Chinook o posicionam para capturar participação em canais de varejo sensíveis ao preço e aplicações de serviço de alimentação onde a certificação de sustentabilidade e o teor de ômega-3 são diferenciação suficiente.

Por Espécie: A Vantagem de Volume do Salmão Rosa Versus a Trajetória Premium do Atlântico

O salmão rosa deteve 42,52% da participação de mercado em 2025, beneficiando-se das colheitas em grande escala do Alasca, do perfil de sabor suave e da competitividade de custo que se alinham com o posicionamento do salmão enlatado no mercado de massa. O salmão atlântico deve crescer mais rapidamente a um CAGR de 6,72% até 2031, impulsionado pela recuperação da produção de criação, pelas tendências de premiumização e pela associação dos consumidores com salmão de qualidade de restaurante. Sockeye, Coho e Chinook ocupam nichos premium, com o sockeye valorizado pela cor vermelha intensa e textura firme, o Coho pelo sabor equilibrado e teor médio de óleo, e o Chinook pelos maiores níveis de ômega-3 e posicionamento de luxo. Os dados da NOAA mostram que o salmão rosa dominou a produção enlatada dos EUA em 2022 com 33,4 milhões de kg (73,6 milhões de libras) avaliados em USD 212 milhões, queda em relação a 41,4 milhões de kg (91,3 milhões de libras) em 2021 devido aos ciclos bienais de corrida, enquanto o sockeye enlatado aumentou para 9,1 milhões de kg (20,1 milhões de libras) avaliados em USD 112 milhões.

A divergência de espécies impulsionada pelo clima está remodelando a disponibilidade de fornecimento, com o Relatório Ártico de 2023 da NOAA documentando abundâncias recordes baixas de Chinook e chum e abundâncias recordes altas de sockeye no oeste do Alasca. A Baía de Bristol, a maior pescaria de sockeye do mundo, deve produzir 45,3 milhões de sockeye em 2026, apoiando aproximadamente 32 milhões de colheita comercial da FAO. O salmão chum, historicamente usado para enlatamento e defumação, enfrenta ventos contrários de demanda à medida que o Alasca restringe a pesca de chum para conservar os estoques de Chinook, reduzindo a disponibilidade de matéria-prima para os processadores.

Por Canais de Distribuição: Dominância do Varejo Encontra Aceleração do Serviço de Alimentação

Os canais de varejo capturaram 78,34% da distribuição de salmão enlatado em 2025, refletindo o posicionamento da categoria como item básico de despensa e forte presença em supermercados, hipermercados e plataformas de supermercado online. O serviço de alimentação deve crescer mais rapidamente a um CAGR de 6,34% até 2031, impulsionado pela adoção em restaurantes de serviço rápido, incorporação em kits de refeição e programas de alimentação institucional que buscam proteína estável em prateleira. Dentro do varejo, os supermercados e hipermercados dominam devido à ampla alocação de espaço nas prateleiras, atividade promocional e hábitos dos consumidores de comprar produtos enlatados durante as compras semanais. As lojas de conveniência estão expandindo os sortimentos de salmão enlatado para capturar ocasiões de consumo de proteína para viagem, com sachês de porção individual e latas com tampa de puxar permitindo o consumo imediato. O varejo online está se acelerando, com o comércio eletrônico respondendo por 15% das vendas de salmão fresco e quase 30% da cavala em 2026, e os formatos estáveis em prateleira se beneficiando da eliminação das restrições logísticas da cadeia de frio.

Os dados de varejo dos EUA de novembro de 2025 mostraram que os frutos do mar enlatados geraram USD 253 milhões em quatro semanas, com uma forte recuperação após um desempenho mais fraco em outubro e todas as espécies registrando ganhos. A adoção pelo serviço de alimentação está concentrada em restaurantes de serviço rápido que incorporam salmão enlatado em saladas, sanduíches e tigelas de grãos, e em ambientes institucionais como escolas, hospitais e bases militares onde as aquisições do USDA exigem salmão de origem doméstica e aprovado pela NOAA com rastreabilidade completa. Os fornecedores de kits de refeição estão aproveitando a estabilidade em prateleira do salmão enlatado para reduzir o desperdício e permitir ciclos de assinatura mais longos sem comprometer a variedade de proteínas. Os canais HoReCa (hotéis, restaurantes, catering) enfrentam ventos contrários da preferência dos consumidores por salmão fresco em ocasiões de refeição fora de casa, mas os formatos enlatados estão ganhando espaço em aplicações de cozinha, como bolinhos de salmão, pastas e pratos misturados, onde o custo e a consistência superam a apresentação fresca. Modelos de assinatura direta ao consumidor estão emergindo, com marcas como Wild Planet e Safe Catch construindo fluxos de receita recorrente e capturando margens mais altas ao contornar intermediários do varejo.

Análise Geográfica

A Ásia-Pacífico respondeu por 39,45% do valor do mercado de salmão enlatado em 2025, impulsionada pelo aumento das importações da China, pela crescente demanda da classe média por alimentos de conveniência ricos em proteínas no Japão e na Índia, e pela expansão da infraestrutura de varejo no Sudeste Asiático. A região do Oriente Médio e África deve crescer mais rapidamente a um CAGR de 7,85% até 2031, apoiada por iniciativas de segurança alimentar lideradas pelo governo, adoção de certificação halal e urbanização impulsionando a penetração do varejo moderno. As importações de salmão atlântico da China superaram 52.500 toneladas métricas no primeiro trimestre de 2026, alta de 59% ao ano, com o salmão resfriado como principal motor de crescimento e a Noruega fornecendo 67%. Os dados do Conselho Norueguês de Frutos do Mar mostram que a China passou do 6º maior para o 3º maior mercado para frutos do mar noruegueses em 2025, com o valor das exportações subindo NOK 2,9 bilhões (31%) para NOK 12,3 bilhões.

No entanto, o consumo de salmão na China tende para o sashimi fresco e o posicionamento premium, com limitada localização em formatos cozidos ou enlatados, sugerindo que o crescimento do salmão enlatado na China dependerá de inovação de produto e educação do consumidor sobre conveniência e benefícios do ômega-3. A América do Norte permanece um mercado maduro com consumo per capita estável, embora o declínio de 36% na colheita do Alasca em 2026 para 125,5 milhões de peixes possa apertar o fornecimento doméstico e elevar os custos de matéria-prima, segundo o Departamento de Pesca e Caça do Alasca. A Europa enfrenta ventos contrários regulatórios decorrentes da proibição de BPA em revestimentos de latas pela UE em dezembro de 2024, exigindo reformulação de 18 meses e possíveis interrupções no fornecimento pela Comissão Europeia, mas se beneficia da forte demanda por certificação de sustentabilidade, com o salmão selvagem certificado pelo MSC respondendo por 15,2% dos frutos do mar preservados na América do Norte versus apenas 0,3% na Europa Central, sinalizando potencial de crescimento inexplorado.

A América do Sul, liderada pelo Chile como o segundo maior produtor de salmão atlântico após a Noruega, exportou 224.384 toneladas de salmão atlântico no primeiro semestre de 2025 avaliadas em USD 2,29 bilhões, com exportações de coho de 103.201 toneladas avaliadas em USD 815 milhões. O crescimento do Oriente Médio e África está concentrado nos Emirados Árabes Unidos e na Arábia Saudita, onde o aumento da renda disponível, as populações expatriadas familiarizadas com frutos do mar enlatados e os programas de estocagem governamentais estão impulsionando a demanda, embora as lacunas de infraestrutura na logística da cadeia de frio favoreçam os formatos estáveis em prateleira em detrimento das alternativas frescas e congeladas.

Cenário Competitivo

O mercado de salmão enlatado é moderadamente consolidado, impactando significativamente as capacidades de processamento e moldando a dinâmica competitiva. Em 2024, a Silver Bay Seafoods expandiu estrategicamente suas operações adquirindo as instalações de Ketchikan e False Pass da Trident Seafoods, juntamente com as operações do Alasca da Peter Pan Seafoods. Essas aquisições destacam como as empresas líderes capitalizam as economias de escala para gerenciar efetivamente as flutuações da cadeia de fornecimento e garantir lucratividade consistente em um cenário competitivo.

A adoção de tecnologia no mercado está centrada em aprimorar a sustentabilidade e melhorar a eficiência operacional, em vez de introduzir inovações disruptivas. As empresas estão canalizando investimentos em soluções avançadas de embalagem e otimizando os processos da cadeia de fornecimento para atender às demandas de mercado em evolução. Um exemplo notável é o Marine Donut da SalMar, um sistema de aquicultura de contenção fechada que representa um avanço tecnológico significativo. Esse sistema não apenas melhora a eficiência da produção, mas também aborda preocupações ambientais críticas, alinhando-se ao crescente foco do setor em práticas sustentáveis.

As oportunidades emergentes no mercado residem nos canais diretos ao consumidor e nos segmentos de produtos premium. Marcas como a Wild Alaskan Company estão estabelecendo referências ao implementar modelos de negócios escaláveis que contornam os intermediários tradicionais do varejo, permitindo-lhes conectar-se diretamente com os consumidores. O mercado recompensa cada vez mais as empresas que combinam operações em grande escala com identidades de marca distintas. Essa tendência é particularmente evidente entre as empresas que priorizam a sustentabilidade e desenvolvem produtos que atendem às preferências dos consumidores por conveniência e responsabilidade ambiental, alinhando-se assim às expectativas mais amplas do mercado.

Líderes do Setor de Salmão Enlatado

Trident Seafoods

Thai Union Group

Starkist Co.

Alaska Seafood Company

FCF Co. Ltd (Bumble Bee)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Silver Bay Seafoods, sediada em Sitka, Alasca, ganhou um contrato do Departamento de Agricultura dos Estados Unidos (USDA) no valor de USD 877.000 por 100 toneladas métricas de salmão rosa enlatado. O salmão é destinado ao Sri Lanka no âmbito do Programa Internacional McGovern-Dole de Alimentação para Educação e Nutrição Infantil, que apoia a educação, o desenvolvimento infantil e a segurança alimentar em países de baixa renda.

- Abril de 2024: A Silver Bay Seafoods concluiu a aquisição da instalação de Valdez da Peter Pan Seafoods e obteve licenciamento para as marcas de salmão enlatado Humpty Dumpty, Demmings e Double Q. A aquisição inclui operações em instalações adicionais em Port Moller e Dillingham para maior diversidade de processamento.

- Abril de 2024: A Silver Bay Seafoods finalizou a aquisição da instalação de processamento de Ketchikan da Trident Seafoods, ampliando a capacidade operacional nas pescarias de salmão do sudeste do Alasca. Esta transação representa parte de uma consolidação mais ampla do setor que aborda as necessidades de otimização da cadeia de fornecimento.

Escopo do Relatório Global do Mercado de Salmão Enlatado

| Sem Pele e Sem Espinha |

| Moído/Desfiado |

| Pedaços |

| Filés |

| Capturado na Natureza |

| Criado em Fazenda |

| Rosa |

| Sockeye |

| Coho |

| Chinook |

| Atlântico |

| Outros |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros | |

| Serviço de Alimentação/HoReCa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Forma do Produto | Sem Pele e Sem Espinha | |

| Moído/Desfiado | ||

| Pedaços | ||

| Filés | ||

| Origem | Capturado na Natureza | |

| Criado em Fazenda | ||

| Espécie | Rosa | |

| Sockeye | ||

| Coho | ||

| Chinook | ||

| Atlântico | ||

| Outros | ||

| Canais de Distribuição | Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros | ||

| Serviço de Alimentação/HoReCa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de salmão enlatado em 2026-2031?

O mercado global de salmão enlatado foi avaliado em USD 7,20 bilhões em 2025, está estimado em USD 7,60 bilhões em 2026 e deve atingir USD 9,95 bilhões até 2031, expandindo-se a uma taxa de crescimento anual composta de 5,54% durante 2026-2031.

Qual região deve registrar o crescimento mais rápido até 2031?

A região do Oriente Médio e África deve registrar o maior CAGR de 7,85% com base em programas de segurança alimentar e expansão do varejo moderno

Qual forma de produto lidera atualmente o volume?

Os formatos sem pele e sem espinha comandaram 38,35% da participação do mercado de salmão enlatado em 2025, impulsionados pela demanda por conveniência

Qual é a oportunidade para o salmão enlatado de criação em fazenda?

O fornecimento de criação em fazenda deve crescer a um CAGR de 7,81% à medida que os padrões ASC melhoram a credibilidade e os volumes durante todo o ano estabilizam os preços

Página atualizada pela última vez em: