Tamanho e Participação do Mercado de Abacaxi em Conserva

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Abacaxi em Conserva por Mordor Intelligence

Espera-se que o mercado global de abacaxi em conserva cresça de USD 3,79 bilhões em 2025 para USD 3,99 bilhões em 2026, atingindo USD 5,17 bilhões até 2031, com um CAGR de 5,33% durante o período de previsão de 2026 a 2031. Esse crescimento é impulsionado principalmente pelo aumento da demanda dos consumidores por produtos de frutas convenientes e prontos para consumo, com longa vida útil, oferecendo facilidade de armazenamento e disponibilidade durante todo o ano. A crescente preferência por produtos de frutas embaladas entre consumidores ocupados que buscam soluções rápidas de refeições e opções de alimentos de baixa preparação é um fator-chave que apoia a expansão do mercado. Os avanços nas tecnologias de enlatamento e conservação de alimentos estão impulsionando o crescimento do mercado ao melhorar a qualidade do produto, estender a vida útil e manter o sabor natural, a textura e o valor nutricional do abacaxi. Além disso, a crescente popularidade dos sabores de frutas tropicais e a maior conscientização sobre a nutrição à base de frutas estão contribuindo para o aumento do consumo de produtos de abacaxi em conserva em todo o mundo.

Principais Conclusões do Relatório

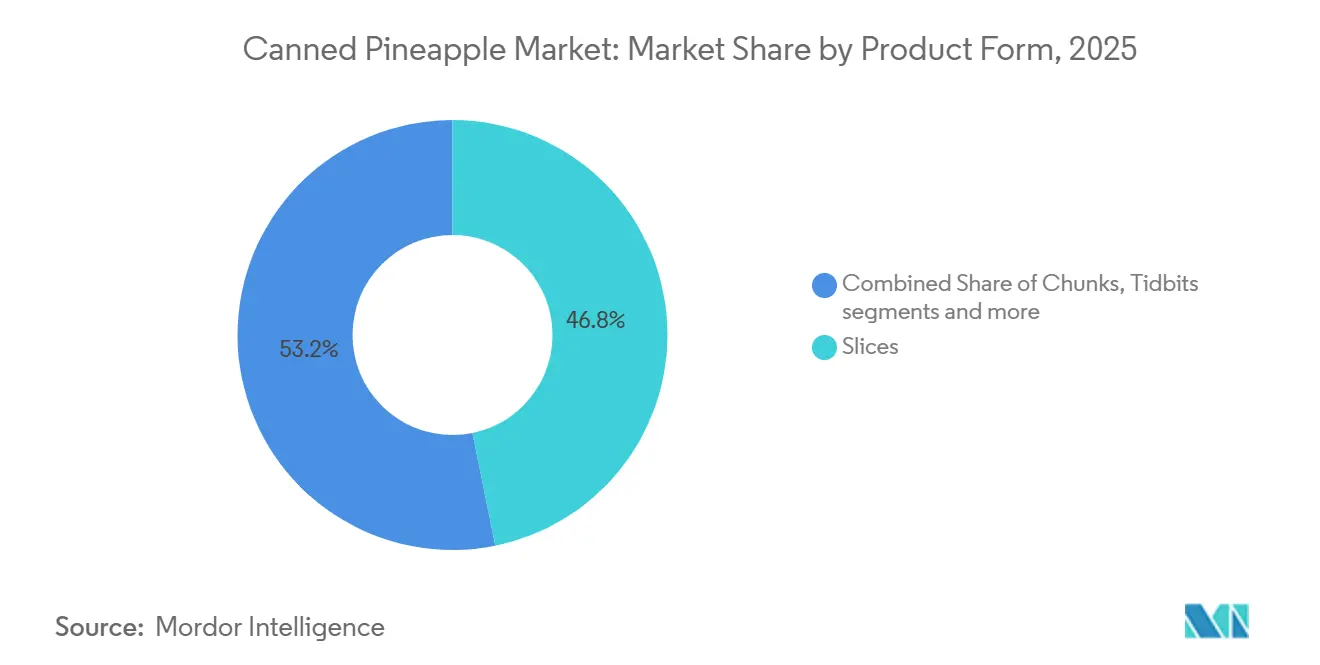

- Por forma do produto, as fatias lideraram com 46,81% de participação na receita em 2025, enquanto os pedaços devem se expandir a um CAGR de 5,42% até 2031.

- Por tipo de embalagem, as latas detinham 70,09% de participação em 2025, enquanto copos e potes devem crescer a um CAGR de 6,19% até 2031.

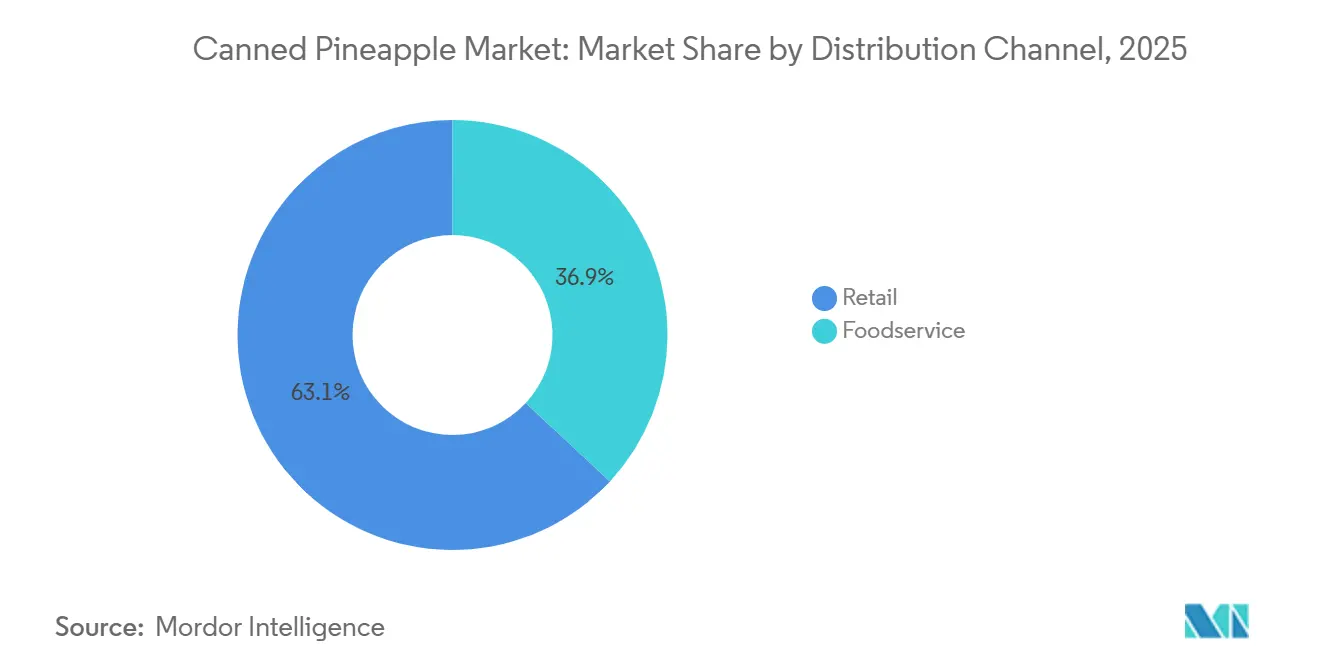

- Por canal de distribuição, o varejo representou 63,08% de participação em 2025, enquanto o serviço de alimentação deve registrar o maior CAGR de 5,98% até 2031.

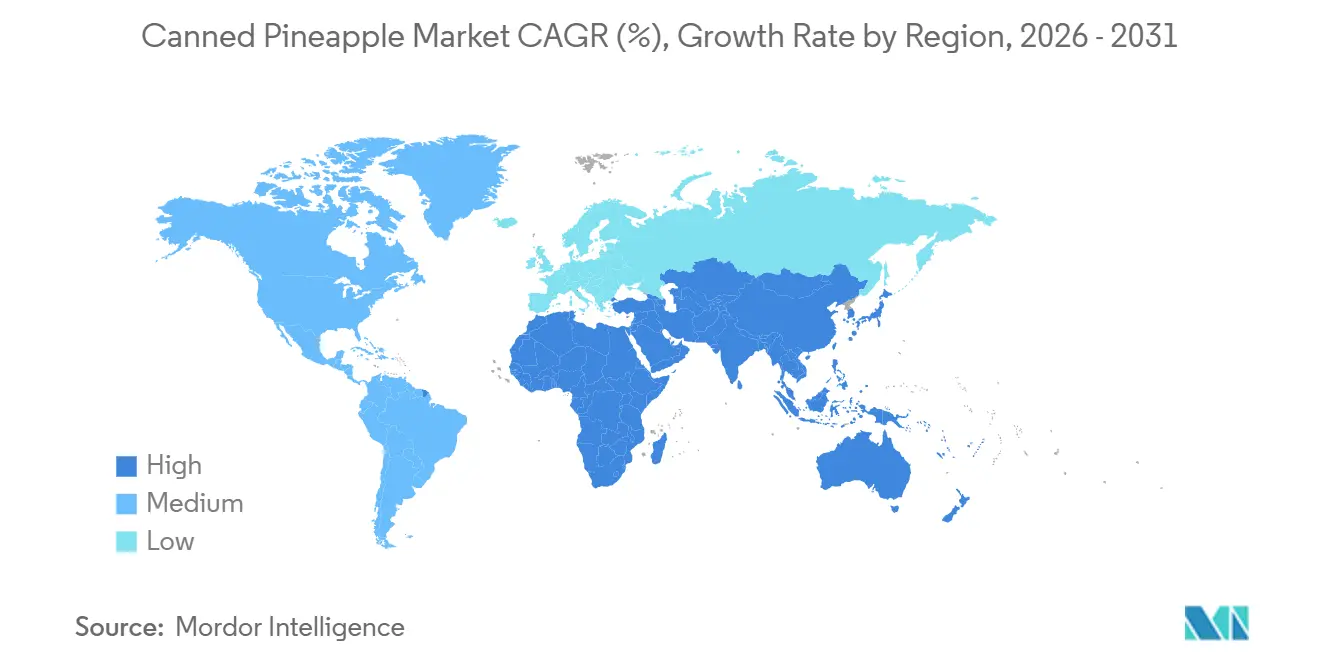

- Por geografia, a Ásia-Pacífico detinha 33,01% de participação em 2025, enquanto o Oriente Médio e África deve se expandir a um CAGR de 6,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Abacaxi em Conserva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por produtos de frutas convenientes e prontos para consumo | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Preferência do consumidor por produtos alimentícios de longa vida útil | +0.8% | Global, com adoção acelerada na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2–4 anos) |

| Avanços nas tecnologias de enlatamento e conservação de alimentos | +0.7% | Global, com intensidade de fabricação na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Inovações de produtos incluindo orgânicos, sem açúcar adicionado e embalagens sustentáveis | +0.9% | América do Norte e Europa, com crescente adoção na Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Crescente inclinação do consumidor para lanches saudáveis | +0.7% | Mercados da América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Aumento da demanda por disponibilidade durante todo o ano de frutas tropicais | +0.6% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O melhoramento resiliente ao clima acelera a estabilidade do abastecimento

A crescente demanda por produtos de frutas convenientes e prontos para consumo está impulsionando o crescimento do mercado de abacaxi em conserva. Os consumidores estão priorizando opções alimentares que exigem preparação mínima, ao mesmo tempo que oferecem vida útil prolongada, armazenamento fácil e conveniência de consumo imediato. O abacaxi em conserva se alinha a essas preferências ao fornecer produtos de frutas pré-processados, descascados e prontos para consumo, que economizam tempo de preparação e ajudam a reduzir o desperdício de alimentos. Fatores como estilos de vida agitados, urbanização e uma crescente preferência por soluções rápidas de refeições estão incentivando ainda mais a adoção de produtos de frutas embaladas que podem ser facilmente integrados às dietas diárias. Além disso, o abacaxi em conserva garante disponibilidade durante todo o ano e qualidade consistente, sem ser afetado por variações sazonais, tornando-o uma opção de fruta confiável e acessível. A crescente popularidade de itens básicos de despensa convenientes, combinada com a demanda por produtos alimentícios portáteis e fáceis de armazenar, continua a apoiar o consumo global de abacaxi em conserva.

O crescimento de marcas próprias remodela a dinâmica do varejo

A crescente preferência dos consumidores por produtos alimentícios de longa vida útil é um fator-chave que impulsiona o mercado global de abacaxi em conserva. Itens alimentícios embalados que podem ser armazenados por longos períodos sem perda significativa de qualidade estão ganhando popularidade, particularmente devido à crescente demanda por itens básicos de despensa convenientes e opções de armazenamento de alimentos para emergências. O abacaxi em conserva oferece usabilidade prolongada, minimiza o risco de deterioração e garante disponibilidade durante todo o ano, tornando-o uma escolha atraente para domicílios que buscam produtos de frutas confiáveis com desafios mínimos de armazenamento. De acordo com a Autoridade de Padrões Alimentares da Austrália e Nova Zelândia (FSANZ), alimentos enlatados com vida útil superior a dois anos não exigem marcação de data [1]Fonte: Autoridade de Padrões Alimentares da Austrália e Nova Zelândia (FSANZ), "Alimentos enlatados: compra e armazenamento", foodstandards.gov.au. Enquanto a lata permanecer intacta, esses produtos mantêm sua longa vida útil mesmo em temperatura ambiente, ressaltando os benefícios de conservação dos produtos alimentícios enlatados.

Os formatos individuais impulsionam prêmios de conveniência

As modernas tecnologias de enlatamento permitem que os fabricantes preservem efetivamente o sabor natural, a textura, a cor e as propriedades nutricionais do abacaxi, ao mesmo tempo que estendem a vida útil para armazenamento e distribuição de longo prazo. Os avanços nos processos de esterilização, vedação a vácuo, embalagem asséptica e métodos de conservação com controle de temperatura melhoraram a qualidade e a consistência dos produtos de abacaxi em conserva. Essas tecnologias também minimizam a contaminação microbiana e os riscos de deterioração, aumentando a confiança do consumidor na segurança e confiabilidade das frutas enlatadas. Além disso, sistemas de processamento automatizados e tecnologias de corte de precisão aumentam a eficiência operacional, reduzem o desperdício de produtos e garantem aparência uniforme do produto e consistência de porções. Os fabricantes também estão adotando embalagens mais leves e materiais de revestimento aprimorados para evitar a degradação do sabor e manter a frescura do produto por períodos prolongados.

Investimentos em conserveiras africanas visam mercados regionais

A inovação de produtos está influenciando significativamente o mercado à medida que os fabricantes introduzem ofertas mais saudáveis, premium e focadas em sustentabilidade para atender às preferências dos consumidores em evolução. A crescente consciência sobre saúde está impulsionando a demanda por produtos de frutas enlatadas com rótulos mais limpos, teor reduzido de açúcar e formulações com ingredientes naturais. Em resposta, as empresas estão diversificando seus portfólios com produtos de abacaxi orgânico, opções sem açúcar adicionado e soluções de embalagem ecologicamente corretas que se alinham com as tendências dietéticas e de sustentabilidade. Por exemplo, a Dole plc fornece fatias de abacaxi em conserva sem açúcar adicionado, atendendo a consumidores que buscam opções de frutas mais saudáveis sem adoçantes adicionais. Essas inovações permitem que os fabricantes atraiam consumidores preocupados com a saúde que valorizam produtos de frutas convenientes, preservando a qualidade nutricional e o sabor natural.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com açúcar adicionado e conservantes entre consumidores preocupados com a saúde | -0.9% | América do Norte e Europa, com impacto crescente na Ásia-Pacífico urbana | Médio prazo (2–4 anos) |

| Alta concorrência de alternativas de abacaxi congelado, seco e fresco | -0.7% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar e rotulagem que afetam embalagens e formulações | -0.4% | Europa, América do Norte e mercados selecionados da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Risco de interrupções na cadeia de suprimentos que afetam o fornecimento de matérias-primas | -0.6% | Global, concentrado nas origens de fornecimento da Ásia-Pacífico | Curto a médio prazo |

| Fonte: Mordor Intelligence | |||

As preocupações com açúcar adicionado e conservantes estão restringindo significativamente o crescimento do mercado global de abacaxi em conserva, à medida que os consumidores priorizam cada vez mais opções alimentares mais saudáveis e naturais. Os produtos de frutas enlatadas são frequentemente percebidos como contendo xaropes de açúcar excessivos, conservantes artificiais e ingredientes processados, o que pode afastar consumidores preocupados com a saúde. A crescente conscientização sobre os riscos à saúde associados ao alto consumo de açúcar, como obesidade, diabetes e outras condições relacionadas ao estilo de vida, desencoraja ainda mais o consumo de produtos de frutas enlatadas adoçadas. A Organização Mundial da Saúde recomenda que os açúcares livres representem menos de 10% da ingestão total diária de energia para indivíduos que consomem aproximadamente 2.000 calorias por dia para manter um peso corporal saudável. Essa crescente ênfase na redução da ingestão de açúcar está levando os consumidores a frutas frescas e alternativas alimentares minimamente processadas, que são vistas como opções mais saudáveis e naturais.

Volatilidade de perdas de colheita induzida pelo El Niño na Tailândia e nas Filipinas

A alta concorrência de alternativas de abacaxi congelado, seco e fresco está limitando o crescimento dos produtos de abacaxi em conserva, à medida que os consumidores exploram cada vez mais diversos formatos de frutas que se alinham com as preferências de estilo de vida e dietéticas em evolução. O abacaxi fresco atrai consumidores que buscam sabor natural, frescor e opções minimamente processadas, particularmente entre indivíduos preocupados com a saúde que priorizam produtos percebidos como naturais e ricos em nutrientes. Enquanto isso, os produtos de abacaxi congelado estão ganhando força devido à sua capacidade de reter sabor e qualidade nutricional, ao mesmo tempo que oferecem armazenamento conveniente e vida útil prolongada. As alternativas de abacaxi seco também estão experimentando aumento na demanda, impulsionadas por sua portabilidade, conveniência como lanche e alinhamento com as tendências de lanches saudáveis. Esses formatos alternativos de abacaxi oferecem aos consumidores uma gama mais ampla de opções de produtos para diversas ocasiões de consumo e necessidades de armazenamento, intensificando a concorrência para os produtos de abacaxi em conserva.

A inflação dos custos de latas de metal pressiona as margens

Os processadores norte-americanos enfrentam pressão sustentada nas margens devido a uma tarifa de 25% sobre aço e alumínio importados, com 70% do aço de laminação de folhas proveniente do exterior[2]Fonte: Escritório do Representante Comercial dos Estados Unidos," O Presidente Trump Anuncia Ações Firmes para Abordar o Comércio Injusto da China", ustr.gov. Isso levou ao aumento dos custos de produção, forçando os fabricantes a explorar alternativas mais econômicas. Em resposta, os fabricantes estão recorrendo a formatos de embalagem alternativos, como as caixas assépticas da Tetra Pak e o inovador alumínio leve, que pode reduzir o uso de material em até 8% por unidade, reduzindo assim os custos gerais. Além disso, marcos regulatórios, como os programas de responsabilidade estendida do produtor, desempenham um papel fundamental na definição das decisões de seleção de materiais. Essas regulamentações exigem que os fabricantes assumam maior responsabilidade pela reciclabilidade e pelo impacto ambiental de seus materiais de embalagem, obrigando os processadores a equilibrar considerações de custo com a necessidade de atender a rigorosos padrões de conformidade ambiental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Fatias Dominam Enquanto Pedaços Ganham Tração Culinária

O segmento de fatias representou 46,81% de participação em valor do mercado global de abacaxi em conserva em 2025, impulsionado pela forte preferência do consumidor, conveniência, apelo visual e qualidade consistente do produto. As fatias de abacaxi são populares devido à sua capacidade de reter a forma natural, a textura e a aparência reconhecível da fruta, tornando-as mais atraentes em comparação com os formatos triturado ou em pedaços. Os consumidores favorecem cada vez mais produtos de frutas que combinam conveniência com uma experiência de consumo semelhante à fruta fresca. As fatias atendem a essa demanda por meio de sua natureza pronta para consumo e facilidade de servir. Além disso, o segmento se beneficia da crescente demanda por produtos de frutas com porções controladas que são fáceis de armazenar e consumir sem preparação adicional.

O segmento de pedaços deve ser a categoria de crescimento mais rápido no mercado, com um CAGR projetado de 5,42% até 2031. Esse crescimento é atribuído à crescente preferência dos consumidores por formatos de frutas convenientes e em tamanho de mordida que oferecem versatilidade, facilidade de consumo e uma experiência de alimentação natural. Os pedaços de abacaxi estão ganhando popularidade por oferecerem uma combinação equilibrada de textura, doçura e conveniência. Sua forma compacta e uniforme melhora a facilidade de manuseio e o controle de porções, atraindo consumidores modernos que buscam opções alimentares práticas e que economizam tempo.

Por Tipo de Embalagem: Latas Mantêm Sua Posição Enquanto Formatos Alternativos Aceleram

O segmento de latas representou uma participação dominante de 70,09% do mercado global de abacaxi em conserva em 2025, apoiado por sua durabilidade, proteção eficaz do produto, vida útil prolongada e crescentes benefícios de sustentabilidade. As latas de metal continuam sendo a escolha preferida para embalagens de abacaxi em conserva devido à sua capacidade de fornecer barreiras sólidas contra umidade, oxigênio, luz e contaminação. Isso garante a preservação do sabor, textura, valor nutricional e frescor da fruta por longos períodos de armazenamento. Além disso, a crescente ênfase em embalagens sustentáveis fortaleceu a posição do segmento. De acordo com o Instituto Internacional do Alumínio, a reciclagem de latas de alumínio atingiu 75% em 2025, ressaltando os benefícios ambientais e de circularidade das embalagens metálicas [2]Fonte: Instituto Internacional do Alumínio, "Reciclagem Global de Latas de Alumínio Atinge 75% Marcando um Grande Passo em Direção à Economia Circular", international-aluminium.org.

O segmento de copos e potes deve crescer a um CAGR de 6,19% até 2031, impulsionado pela crescente demanda dos consumidores por formatos de embalagem convenientes, portáteis e visualmente atraentes. Os consumidores estão optando cada vez mais por soluções de embalagem de frutas individuais e reseláveis que oferecem facilidade de consumo, melhor controle de porções e maior flexibilidade de armazenamento. Essas características estão contribuindo significativamente para o crescimento de copos e potes no mercado de abacaxi em conserva. Esses formatos de embalagem atendem aos estilos de vida modernos em movimento, permitindo que os consumidores consumam produtos de frutas diretamente sem a necessidade de preparação adicional ou transferência para recipientes separados.

Por Canal de Distribuição: Varejo Lidera Enquanto Serviço de Alimentação Impulsiona a Demanda Incremental Mais Rápida

Em 2025, o segmento de varejo representou uma participação dominante de 63,08% do valor de distribuição do mercado global de abacaxi em conserva. Essa dominância é atribuída à crescente dependência dos consumidores de canais de compra convenientes e acessíveis para produtos alimentícios embalados. Os pontos de venda no varejo continuam sendo o principal ponto de compra de abacaxi em conserva devido à sua ampla disponibilidade de produtos, exposições organizadas e à capacidade de oferecer uma grande variedade de tamanhos de embalagem, formas de produto e opções de marcas em um único local. A forte posição do segmento é ainda reforçada pela evolução dos comportamentos de compra dos consumidores que priorizam experiências de compra em um único local e fácil acesso a produtos para consumo doméstico diário. Além disso, os canais de varejo aumentam a visibilidade do produto e a presença nas prateleiras, permitindo que os consumidores comparem eficientemente qualidade, embalagem e preços.

O segmento de serviço de alimentação deve ser o canal de distribuição de crescimento mais rápido no mercado global de abacaxi em conserva, com um CAGR projetado de 5,98% até 2031. Esse crescimento é impulsionado pela crescente demanda por ingredientes de frutas convenientes, consistentes e de longa vida útil em ambientes de preparação de alimentos comerciais. O impulso do segmento é apoiado pela crescente preferência por produtos de frutas prontos para uso que reduzem o tempo de preparação, minimizam o desperdício e aumentam a eficiência operacional em operações de manuseio de alimentos em grande escala. Além disso, o crescimento das tendências de refeições em ritmo acelerado e a crescente demanda dos consumidores por sabores de frutas tropicais estão contribuindo para a maior adoção de abacaxi em conserva por meio dos canais de serviço de alimentação.

Análise Geográfica

A região Ásia-Pacífico representou 33,01% do valor do mercado global de abacaxi em conserva em 2025, ressaltando sua posição como um importante polo de produção e um mercado de consumo em rápido crescimento. A região se beneficia de condições climáticas tropicais que facilitam o cultivo de abacaxi em larga escala, garantindo um fornecimento estável de matérias-primas para operações de enlatamento. Os países da Ásia-Pacífico estabeleceram capacidades avançadas de processamento e conservação de abacaxi, aumentando a eficiência da cadeia de suprimentos e a competitividade nas exportações. De acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), as Filipinas, um dos maiores produtores globais de abacaxi, colheram aproximadamente 2,9 milhões de toneladas métricas em 2024, demonstrando a força agrícola da região na produção de abacaxi [3]Fonte: Organização das Nações Unidas para Alimentação e Agricultura (FAO), "Principais países na produção mundial de abacaxi", fao.org.

A região do Oriente Médio e África deve alcançar o maior crescimento no mercado global de abacaxi em conserva, com um CAGR projetado de 6,98% até 2031. Esse crescimento é impulsionado pelo aumento da demanda dos consumidores por produtos alimentícios convenientes e de longa vida útil e pela crescente conscientização sobre nutrição à base de frutas e hábitos alimentares saudáveis. A rápida urbanização e as mudanças nos padrões alimentares estão fomentando uma maior adoção de produtos de frutas embaladas que oferecem conveniência e disponibilidade durante todo o ano. Além disso, mudanças nos estilos de vida e uma crescente preferência por sabores de frutas tropicais estão impulsionando o consumo de produtos de abacaxi em conserva. A expansão das redes de distribuição de alimentos, a exposição às tendências alimentares internacionais e a crescente demanda por produtos de frutas processadas importadas estão acelerando ainda mais o crescimento do mercado na região.

A América do Norte e a Europa juntas representam o maior conjunto de valor combinado para produtos de abacaxi em conserva de marca e premium. Isso é apoiado pela forte preferência dos consumidores por ofertas de frutas de alta qualidade, convenientes e com embalagens sustentáveis. Os consumidores nessas regiões buscam cada vez mais produtos de frutas enlatadas premium que enfatizem ingredientes naturais, formulações com rótulo limpo, posicionamento orgânico e qualidade superior do produto. O mercado é ainda impulsionado pela demanda por itens básicos de despensa convenientes que atendem a estilos de vida agitados, ao mesmo tempo que oferecem valor nutricional e apelo de sabor tropical. A robusta infraestrutura de varejo, a alta penetração de alimentos embalados de marca e a crescente disposição dos consumidores em pagar por produtos de frutas premium continuam a apoiar o crescimento do valor de mercado em ambas as regiões.

Cenário Competitivo

O mercado global de abacaxi em conserva é moderadamente concentrado, apresentando uma combinação de empresas alimentícias multinacionais e processadores de abacaxi em larga escala. Esses participantes competem com base na qualidade do produto, eficiência de processamento, capacidades de distribuição e inovação em embalagens. As principais empresas do mercado incluem Great Giant Pineapple, Dole plc, Del Monte International GmbH e Thai Pineapple Canning Industry. Essas empresas mantêm posições fortes no mercado por meio de amplo fornecimento de abacaxi, operações verticalmente integradas e portfólios de produtos diversificados que atendem às variadas preferências dos consumidores e necessidades de embalagem. A concorrência está cada vez mais focada em garantir qualidade consistente do produto, disponibilidade de fornecimento durante todo o ano e redes de distribuição global robustas para atender à crescente demanda por produtos de frutas tropicais convenientes.

Os avanços tecnológicos estão influenciando significativamente a concorrência na indústria de abacaxi em conserva. As empresas líderes estão investindo em tecnologias avançadas de processamento de frutas, incluindo sistemas automatizados de classificação, equipamentos de corte de precisão e métodos aprimorados de esterilização e conservação. Essas inovações aumentam a eficiência operacional enquanto mantêm a frescura, textura e valor nutricional do produto. Os avanços nos processos de enlatamento também estão permitindo que os fabricantes reduzam o desperdício, otimizem os rendimentos de produção e melhorem a estabilidade da vida útil, tudo isso preservando o sabor natural e a aparência dos produtos de abacaxi. Além disso, as empresas estão adotando gestão digital da cadeia de suprimentos, sistemas de rastreabilidade e tecnologias de controle de qualidade para fortalecer os padrões de segurança alimentar e garantir qualidade de produção consistente.

A inovação em embalagens emergiu como um fator competitivo crítico no mercado global de abacaxi em conserva. Os fabricantes estão se concentrando em melhorar a conveniência, a sustentabilidade e a diferenciação de produtos por meio de soluções de embalagem. Latas mais leves, tampas de fácil abertura, formatos reseláveis e materiais recicláveis estão sendo introduzidos para se alinhar com as preferências dos consumidores em evolução e os objetivos de sustentabilidade ambiental. A crescente demanda por opções de embalagem com porções controladas e portáteis está impulsionando o desenvolvimento de copos, potes e formatos individuais que aumentam a conveniência e o apelo do produto. Além disso, os fabricantes estão priorizando designs de embalagem visualmente atraentes e rotulagem transparente para aumentar a visibilidade da marca e fomentar a confiança do consumidor.

Líderes do Setor de Abacaxi em Conserva

Great Giant Pineapple (Sunpride)

Dole plc

Del Monte International GmbH

Thai Pineapple Canning Industry (TPC)

Tipco Foods PCL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Dole lançou a

Colada Royale,

uma variedade inovadora de abacaxi híbrido naturalmente cultivado, desenvolvida especificamente para replicar os sabores distintos de um coquetel Piña Colada. - Outubro de 2025: O Premier Group anunciou planos para adquirir a RFG Holdings por meio de uma transação de troca de ações, o que resultará na retirada da RFG da listagem da JSE. Sob o acordo, os acionistas da RFG receberão uma ação da Premier para cada sete ações da RFG, dando-lhes uma participação coletiva de 22,5% na entidade ampliada. As marcas da RFG incluem vegetais enlatados e sucos de frutas Rhodes, temperos de curry Pakco e tortas prontas para consumo Man's Meal.

Escopo do Relatório do Mercado Global de Abacaxi em Conserva

O abacaxi em conserva refere-se ao abacaxi maduro, descascado e sem miolo que é cortado em várias formas (anéis, pedaços ou triturado) e preservado em um meio líquido como suco ou xarope. O mercado de abacaxi em conserva é segmentado por forma do produto, tipo de embalagem, canal de distribuição e geografia. Com base na forma do produto, o mercado é segmentado em fatias, pedaços, tidbits, triturado e espetos e inteiro. Com base no tipo de embalagem, o mercado é segmentado em latas, copos e potes e outros. Com base no canal de distribuição, o mercado é segmentado em serviço de alimentação e varejo. O segmento de varejo é ainda segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece tamanho de mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Fatias |

| Pedaços |

| Tidbits |

| Triturado |

| Lanças e Inteiro |

| Latas |

| Copos e Potes |

| Outros |

| Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Forma do Produto | Fatias | |

| Pedaços | ||

| Tidbits | ||

| Triturado | ||

| Lanças e Inteiro | ||

| Por Tipo de Embalagem | Latas | |

| Copos e Potes | ||

| Outros | ||

| Por Canal de Distribuição | Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do abacaxi em conserva até 2031?

O mercado de abacaxi em conserva deve atingir USD 5,17 bilhões até 2031, subindo de USD 3,99 bilhões em 2026 a um CAGR de 5,3% durante o período de previsão.

Qual forma de produto lidera a demanda global por abacaxi em conserva?

As fatias lideraram a demanda com 46,81% de participação em 2025, pois continuam sendo amplamente utilizadas no varejo, coberturas de pizza, sobremesas e guarnições no serviço de alimentação.

Qual formato de embalagem está crescendo mais rapidamente?

Copos e potes devem crescer a um CAGR de 6,19% até 2031, à medida que os compradores preferem controle de porções, reselabilidade e apresentação visível do produto.

Por que o serviço de alimentação está se tornando mais importante para os processadores de abacaxi?

O serviço de alimentação deve crescer a um CAGR de 5,98% até 2031, pois restaurantes, fornecedores de catering e cozinhas institucionais precisam de cortes uniformes, níveis estáveis de Brix e fornecimento durante todo o ano.

Página atualizada pela última vez em: