Tamanho e Participação do Mercado de Bebidas Enlatadas

Visão Geral do Mercado

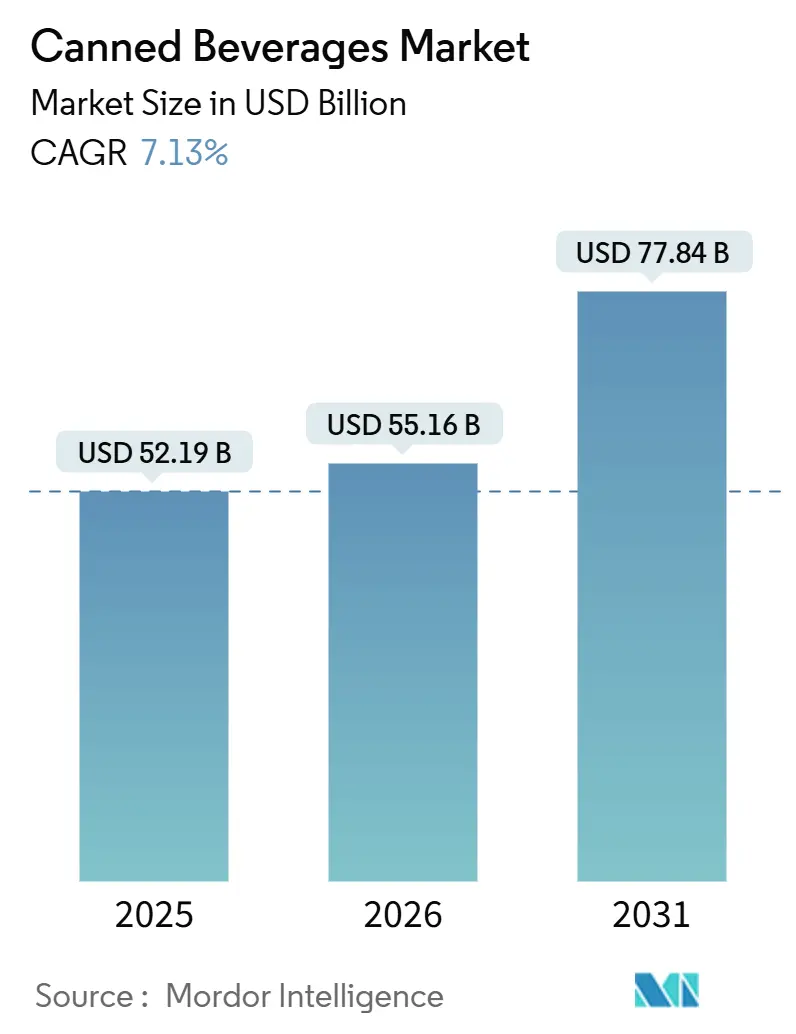

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 55.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Enlatadas por Mordor Intelligence

Espera-se que o tamanho do mercado de bebidas enlatadas aumente de USD 52,19 bilhões em 2025 e USD 55,16 bilhões em 2026 para USD 77,84 bilhões até 2031, crescendo a um CAGR de 7,13% durante 2026-2031. Este crescimento é atribuído à crescente demanda por formatos de bebidas portáteis e de longa vida útil, à implementação de iniciativas de sustentabilidade e à introdução de uma gama mais ampla de formulações funcionais. Na Europa, a taxa de reciclagem do alumínio é de 76%, com 75% de todo o alumínio já produzido ainda em uso.[3]Fonte: Federação Internacional de Diabetes, "Fatos e números", idf.org Isso destaca a importância do alumínio como material preferido para marcas que buscam cumprir as regulamentações de Responsabilidade Estendida do Produtor. Os avanços na tecnologia de impressão digital em latas, capaz de produzir 500 latas por minuto, facilitaram gráficos premium em pequenos lotes, anteriormente limitados às embalagens de vidro. Este desenvolvimento acelerou a diversificação de SKUs e apoiou estratégias de precificação premium. No entanto, a volatilidade dos preços do alumínio, variando entre USD 2.500 e USD 3.300 por tonelada durante 2024-2025, está exercendo pressão sobre as margens brutas. Apesar disso, as condições de oferta restrita minimizaram o risco de substituição de materiais.

Principais Conclusões do Relatório

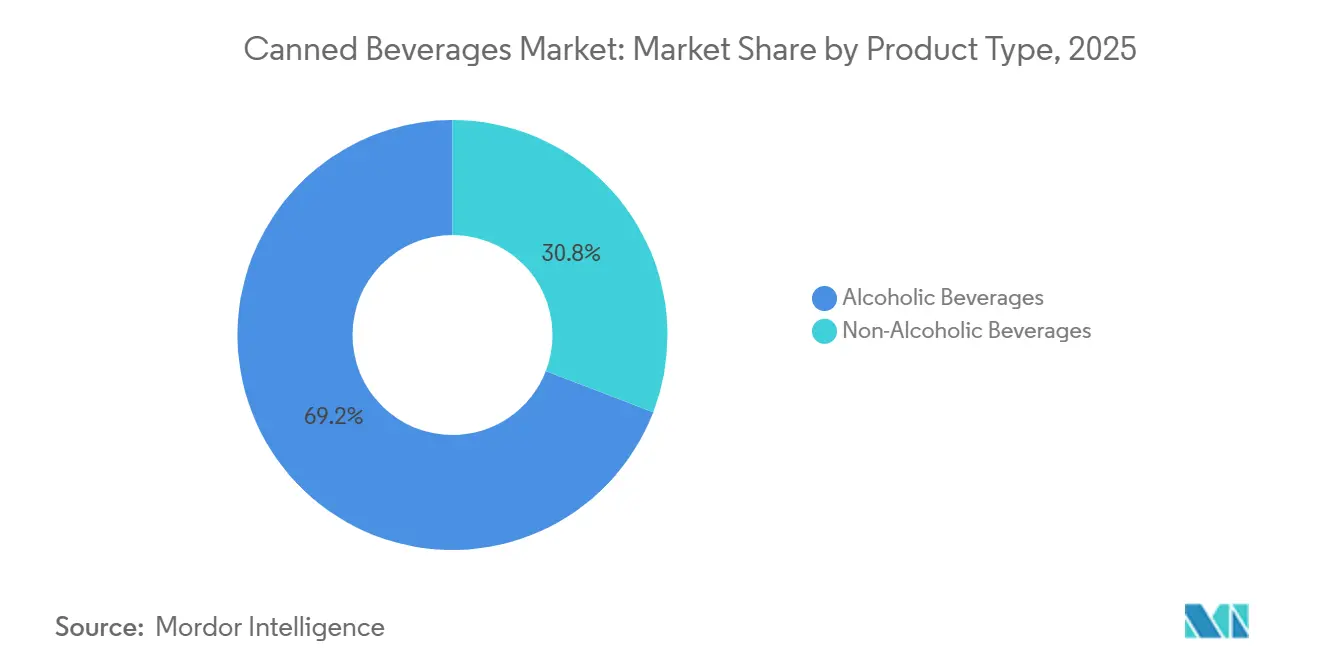

- Por tipo de produto, as bebidas alcoólicas representaram 69,16% da receita de 2025, mas as bebidas não alcoólicas devem se expandir a um CAGR de 8,56% durante 2026-2031, lideradas por bebidas energéticas e café pronto para beber.

- Por material de lata, as latas de alumínio capturaram 71,29% de participação em 2025; as latas de aço/folha de flandres devem crescer a um CAGR de 7,57% até 2031, à medida que os fabricantes de cerveja em regiões sensíveis ao preço trocam o desempenho de barreira pelo custo.

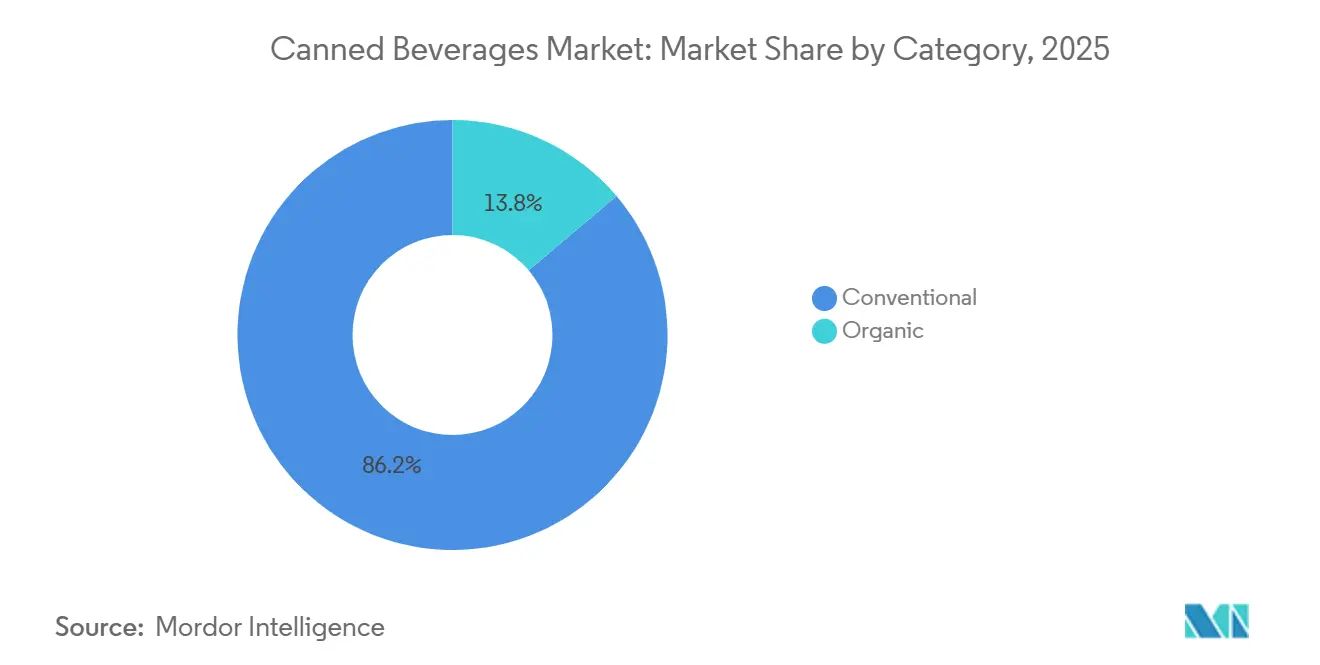

- Por categoria, as bebidas convencionais detinham 86,19% do valor de 2025, enquanto as bebidas orgânicas registrarão o crescimento mais rápido a um CAGR de 8,08%, em meio à crescente adoção de rótulos limpos na América do Norte e na Europa Ocidental.

- Por canal de distribuição, o off-trade respondeu por 65,20% das vendas em 2025, mas os estabelecimentos on-trade registrarão um CAGR de 7,37% até 2031, à medida que a reposição de estoques na hotelaria e as alternativas premium de chope se recuperam.

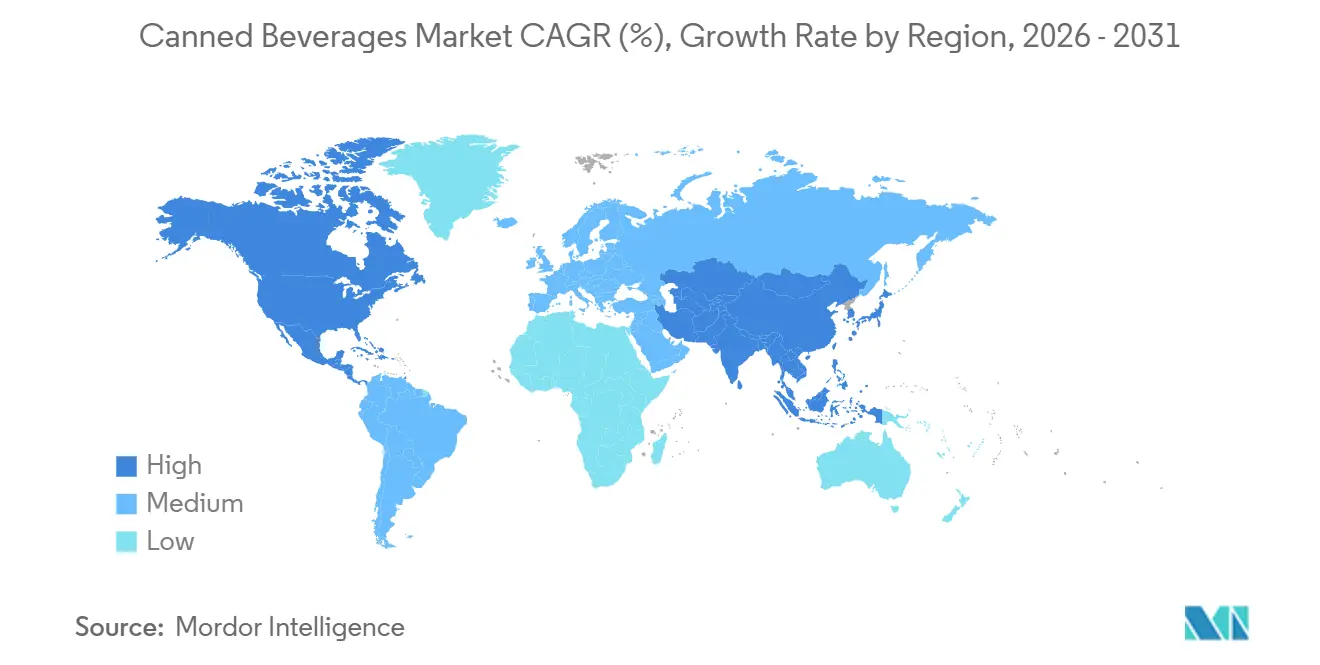

- Por geografia, a América do Norte reteve 32,40% do valor global em 2025; prevê-se que a Ásia-Pacífico avance a um CAGR de 7,81% durante 2026-2031, impulsionada pela urbanização e pela inovação de sabores localizados.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bebidas Enlatadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por bebidas de conveniência prontas para beber | +1.8% | Global, com adoção máxima na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de bebidas funcionais e orientadas para a saúde | +1.5% | Centros urbanos da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impulso da sustentabilidade favorecendo latas de alumínio infinitamente recicláveis | +1.3% | Europa (liderança regulatória), América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por bebidas de baixa caloria, orgânicas e com ingredientes naturais | +1.0% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Premiumização em categorias de bebidas | +0.9% | Segmentos afluentes da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impressão digital e personalização em massa impulsionada por IA desbloqueando tiragens hiperdirecionadas | +0.7% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de bebidas funcionais e orientadas para a saúde

A crescente demanda por bebidas funcionais e orientadas para a saúde está impulsionando mudanças notáveis no mercado global de bebidas enlatadas, à medida que os consumidores priorizam bebidas que oferecem benefícios à saúde além da hidratação básica. No Reino Unido, aproximadamente 49% dos consumidores devem consumir alguma forma de bebida funcional até 2025, com esse número subindo para 62% entre indivíduos ativos com idades entre 18 e 44 anos. Os millennials e a Geração Z estão na vanguarda dessa tendência, favorecendo produtos que se alinham com seus estilos de vida voltados para a saúde [1]. Esse grupo demográfico demonstra forte preferência por bebidas enriquecidas com vitaminas, probióticos e adaptógenos, atendendo a necessidades de bem-estar como suporte imunológico, aumento de energia e gerenciamento do estresse. A demanda por conveniência apoia ainda mais essa tendência, à medida que os consumidores optam cada vez mais por formatos prontos para beber que se adequam às suas rotinas agitadas. As bebidas funcionais enlatadas, que oferecem portabilidade e facilidade de uso, são bem adequadas para atender a essas preferências. Consequentemente, os fabricantes de bebidas estão focando em inovação, introduzindo novas formulações e ingredientes premium, como proteínas de origem vegetal e extratos botânicos, para atrair consumidores preocupados com a saúde. Espera-se que o mercado de bebidas funcionais mantenha um crescimento robusto, impulsionado pela preferência das gerações mais jovens por opções de bebidas focadas na saúde, saborosas e funcionais.

Impulso da sustentabilidade favorecendo latas de alumínio infinitamente recicláveis

O crescente foco na sustentabilidade é um fator significativo no mercado global de bebidas enlatadas, com uma preferência crescente por soluções de embalagem ambientalmente amigáveis, como latas de alumínio. A reciclabilidade infinita do alumínio o posiciona como uma opção altamente sustentável para embalagens de bebidas, atendendo tanto aos requisitos regulatórios quanto à demanda dos consumidores por produtos ecologicamente corretos. Essa ênfase na sustentabilidade resultou em avanços notáveis nas taxas de reciclagem em toda a Europa. De acordo com o European Aluminium e o Metal Packaging Europe, a taxa de reciclagem de latas de alumínio para bebidas na UE, Reino Unido, Suíça, Noruega e Islândia atingiu 76,3% em 2023, marcando um aumento de 7% nos volumes de reciclagem em relação ao ano anterior [2]Fonte: European Aluminium, "Comunicado de Imprensa: A Reciclagem de Latas de Alumínio para Bebidas Atinge um Novo Recorde enquanto o Setor Avança para 100% de Circularidade até 2050", european-aluminum.eu . Essa melhoria não apenas promove uma economia circular, mas também ajuda a reduzir a pegada de carbono associada à produção de novos materiais. O crescimento constante nos volumes de reciclagem de latas de alumínio e o uso circular de materiais são fundamentais para alcançar os objetivos globais de sustentabilidade e aumentar a eficiência dos recursos. Tanto os consumidores quanto as autoridades regulatórias estão priorizando cada vez mais soluções de embalagem que apoiem um futuro sustentável.

Demanda por bebidas de baixa caloria, orgânicas e com ingredientes naturais

A crescente prevalência global de condições crônicas de saúde, particularmente o diabetes, está impulsionando a demanda por bebidas de baixa caloria, orgânicas e com ingredientes naturais no mercado global de bebidas enlatadas. De acordo com o Atlas do Diabetes da Federação Internacional de Diabetes (FID) (2025), 11,1% da população adulta (com idades entre 20 e 79 anos) vive com diabetes. As projeções indicam que até 2050, 1 em cada 8 adultos, ou 853 milhões de pessoas, serão afetados, representando um aumento de 46% [3]. Esse aumento significativo nos casos de diabetes aumentou a conscientização sobre a importância de dietas saudáveis, levando os consumidores a buscar bebidas com menor teor de açúcar, sem aditivos artificiais e feitas com ingredientes naturais. Consequentemente, a demanda por opções de bebidas de baixa caloria e orgânicas cresceu, com os consumidores favorecendo bebidas que se alinham com preferências voltadas para a saúde. Bebidas feitas com adoçantes naturais, ingredientes de origem vegetal e processamento mínimo estão ganhando popularidade como alternativas aos refrigerantes açucarados tradicionais.

Premiumização em categorias de bebidas

A premiumização em categorias de bebidas é um fator significativo de crescimento no mercado de bebidas enlatadas. A mudança nas preferências dos consumidores em direção a produtos de alta qualidade e premium redefiniu a percepção tradicional de "valor" associada às bebidas enlatadas. A cerveja artesanal, as bebidas destiladas de origem única e os refrigerantes artesanais surgiram como exemplos-chave, aproveitando o formato de lata para oferecer produtos premium enquanto permitem a expansão das margens. Da mesma forma, o vinho enlatado evoluiu para incluir engarrafamentos de propriedades com certificações de vinhedos sustentáveis, atraindo consumidores ambientalmente conscientes e aqueles que buscam conveniência, particularmente em eventos como festivais. Além disso, os avanços tecnológicos, como o mapeamento de sabores impulsionado por IA, apoiaram ainda mais a premiumização, permitindo que os fabricantes de cerveja globais lancem variedades sazonais três meses mais rápido do que os processos tradicionais de pesquisa e desenvolvimento. Essa capacidade permite que as empresas respondam rapidamente às tendências emergentes de sabores e garantam uma vantagem competitiva em mercados de nicho. O impacto da premiumização é mais pronunciado na América do Norte e na Europa, onde o consumo per capita atingiu um platô, mas a receita mais alta por unidade reflete a crescente disposição dos consumidores em pagar um prêmio por qualidade e inovação.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório sobre teor de açúcar e álcool (impostos, limites de idade) | -0.9% | Global, com pressão aguda no Reino Unido, México, Jamaica e Índia | Médio prazo (2-4 anos) |

| Volatilidade dos preços do alumínio e do aço comprimindo as margens dos produtores | -0.7% | Global, mais aguda em regiões dependentes de metal importado | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos | -0.5% | Ásia-Pacífico, Oriente Médio, corredores selecionados da América do Norte | Curto prazo (≤ 2 anos) |

| Embalagens emergentes à base de fibra e reutilizáveis corroendo a vantagem ecológica da lata | -0.4% | Europa (fase piloto), América do Norte (testes iniciais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio regulatório sobre teor de açúcar e álcool (impostos, limites de idade)

O escrutínio regulatório sobre o teor de açúcar e álcool, incluindo impostos e restrições de idade, está emergindo como uma restrição significativa no mercado de bebidas enlatadas. Os governos estão introduzindo políticas fiscais e medidas de verificação de idade para limitar a ingestão de açúcar e o consumo de álcool, o que está afetando diretamente o crescimento do volume das categorias de alta margem. Essas regulamentações estão reduzindo a demanda por refrigerantes carbonatados com açúcar integral e bebidas destiladas enlatadas com alto teor alcoólico, levando os fabricantes a migrar para alternativas sem açúcar e com menor teor alcoólico, que geram margens de lucro menores. Além disso, os requisitos de verificação de idade para vendas de álcool online estão criando desafios para os canais de comércio eletrônico, particularmente em regiões sem infraestrutura de identificação digital. As despesas relacionadas à conformidade, como atualizações de rotulagem, reformulações de receitas e revisões jurídicas, estão desviando recursos da inovação e da expansão de capacidade, restringindo ainda mais o crescimento do mercado.

Volatilidade dos preços do alumínio e do aço comprimindo as margens dos produtores

A volatilidade dos preços do alumínio e do aço está restringindo o crescimento do mercado de bebidas enlatadas ao comprimir as margens dos produtores. Entre 2024 e 2025, os preços do alumínio variaram de USD 2.500 a USD 3.300 por tonelada, impulsionados pelos limites de produção da China, pelo aumento dos custos de energia e pelas interrupções geopolíticas no fornecimento, de acordo com a Bolsa de Metais de Londres. Da mesma forma, os preços do aço e da folha de flandres sofreram flutuações significativas, criando desafios para as empresas de bebidas sem contratos de hedge de longo prazo ou integração vertical na fabricação de latas. O status de esgotamento de estoque da Ball Corporation até 2026 destaca as condições de oferta restrita, ao mesmo tempo que indica que os fabricantes de latas estão repassando os aumentos de custos de matérias-primas aos produtores de bebidas. As marcas menores, sem o poder de compra dos concorrentes maiores, enfrentam pressões de margem intensificadas, limitando sua capacidade de investir em marketing ou expandir redes de distribuição. Os dados da Associação do Alumínio mostram que o alumínio secundário (reciclado) é negociado com prêmio durante períodos de escassez de sucata, adicionando maior instabilidade aos custos de insumos. Além disso, as flutuações cambiais agravam os riscos para os produtores que adquirem metal em dólares americanos enquanto vendem bebidas em moedas de mercados emergentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Não Alcoólicos Superam o Segmento Maduro de Cerveja

Em 2025, as bebidas alcoólicas representaram o maior segmento do mercado de bebidas enlatadas, compreendendo 69,19% da participação total de mercado. Apesar da evolução das preferências dos consumidores, essas bebidas continuam a dominar devido à sua ampla disponibilidade e à fidelidade estabelecida dos consumidores. A mudança do segmento em direção a variantes sem açúcar desempenhou um papel crucial na manutenção de sua posição de mercado, atraindo consumidores preocupados com a saúde enquanto compete com alternativas emergentes. No entanto, desafios como as taxas sobre o açúcar em regiões como o México podem impactar o potencial de crescimento do segmento.

Espera-se que o segmento de bebidas não alcoólicas seja a categoria de crescimento mais rápido no mercado de bebidas enlatadas, com um CAGR projetado de 8,56% durante o período de previsão. Esse crescimento é impulsionado principalmente pela crescente demanda por bebidas energéticas e café pronto para beber, particularmente entre os consumidores da Geração Z que estão moderando o consumo de álcool. Esses produtos estão progressivamente substituindo as ocasiões de consumo de cerveja lager tradicional, refletindo uma mudança significativa no comportamento e nas preferências dos consumidores.

Por Material de Lata: Dominância do Alumínio Desafiada pela Arbitragem de Custo do Aço

O alumínio permaneceu como o maior segmento no mercado de bebidas enlatadas em 2025, respondendo por uma participação de 71,29%. Isso se deve principalmente ao seu design leve, excelentes propriedades de barreira e infraestrutura de reciclagem bem estabelecida. Além disso, os esquemas de depósito e retorno europeus favorecem fortemente o alumínio, reforçando sua dominância de mercado. No entanto, o aumento dos preços, que chegaram a USD 3.300 por tonelada, pode criar desafios em regiões sensíveis ao preço. Apesar dessas preocupações, as vantagens inerentes do alumínio devem sustentar sua posição de liderança no mercado.

Espera-se que as latas de aço/folha de flandres se tornem o segmento de crescimento mais rápido no mercado de bebidas enlatadas, com um CAGR projetado de 7,57% durante o período de previsão. O aumento dos preços do alumínio está incentivando os fabricantes de cerveja no Sudeste Asiático e na América Latina a considerar o aço como uma alternativa econômica. Embora o peso maior do aço resulte em custos de frete mais elevados, seu preço de compra mais baixo o torna uma escolha adequada para cervejas lager econômicas, onde a sensibilidade ao preço é um fator-chave. Os mercados emergentes conscientes dos custos provavelmente adotarão estratégias de fornecimento duplo, impulsionando o crescimento das latas de aço nos próximos anos.

Por Categoria: Bebidas Orgânicas Ganham Participação Apesar da Precificação Premium

As bebidas enlatadas convencionais responderam pela maior participação de segmento de 86,19% no mercado de bebidas enlatadas em 2025, impulsionadas por sua dominância nas vendas por volume. Esses produtos continuam a atrair uma ampla base de consumidores devido à sua acessibilidade e disponibilidade generalizada. Os esforços para aumentar seu apelo, como a introdução de rótulos mais limpos e variedades sem açúcar, solidificaram ainda mais sua posição. Apesar do crescente interesse em alternativas voltadas para a saúde, as bebidas convencionais mantêm uma vantagem de custo, garantindo sua posição dominante no mercado.

Projeta-se que as bebidas enlatadas orgânicas sejam o segmento de crescimento mais rápido no mercado de bebidas enlatadas, com um CAGR antecipado de 8,08% durante o período de previsão. Sua penetração é mais notável nas redes de alimentos naturais dos EUA e nos supermercados biológicos alemães, enquanto mercados emergentes como Índia e China estão testemunhando maior adoção devido ao aumento da conscientização sobre saúde entre a classe média. Esse crescimento ressalta a mudança nas preferências dos consumidores em direção a opções mais saudáveis e sustentáveis.

Por Canal de Distribuição: Recuperação do On-Trade Fica Atrás do Crescimento do Comércio Eletrônico

Espera-se que o off-trade tenha permanecido como o maior segmento no mercado de bebidas enlatadas em 2025, detendo uma participação de mercado substancial de 65,20%. A dominância desse segmento é impulsionada por sua acessibilidade e conveniência, atraindo consumidores que preferem comprar bebidas em pontos de venda varejistas. As redes de distribuição estabelecidas e a demanda consistente por opções prontas para beber reforçam ainda mais sua posição. Além disso, o segmento se beneficia de oferecer uma gama diversificada de produtos, incluindo bebidas premium e especiais, que continuam a atrair uma ampla base de consumidores que buscam variedade e qualidade para consumo em casa.

Espera-se que o segmento on-trade seja a categoria de crescimento mais rápido no mercado de bebidas enlatadas, com uma taxa de crescimento projetada de 7,37% de 2026 a 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por bebidas enlatadas convenientes e prontas para servir em bares, restaurantes e outros estabelecimentos de serviços de alimentação. A crescente preferência por opções para consumo imediato e experiências de bebidas únicas e premium impulsionou a popularidade das bebidas alcoólicas e não alcoólicas prontas para beber nesse segmento. Além disso, a ênfase na conveniência e o crescente interesse em bebidas novas e artesanais em formatos acessíveis estão contribuindo para maiores vendas no setor de serviços de alimentação.

Análise Geográfica

A América do Norte respondeu pelo maior segmento no mercado de bebidas enlatadas em 2025, contribuindo com 32,40% da receita total. Essa dominância é atribuída aos padrões de consumo estabelecidos e a uma infraestrutura de logística de cadeia fria bem desenvolvida. Em 2024, os Estados Unidos produziram 110 bilhões de latas de alumínio, respondendo por aproximadamente 30% das unidades de embalagem global. Embora os níveis de consumo per capita tenham atingido um platô, o mercado está testemunhando uma mudança em direção a cervejas artesanais premium e bebidas funcionais. No entanto, a introdução de projetos de lei sobre taxas de açúcar em vários estados e as restrições ao marketing de bebidas energéticas devem representar desafios menores ao crescimento.

Projeta-se que a região Ásia-Pacífico seja o segmento de crescimento mais rápido, com um CAGR previsto de 7,81%. Fatores como a rápida urbanização, o aumento da renda disponível e os avanços na pesquisa e desenvolvimento de sabores localizados em países como China, Índia e Tailândia estão impulsionando esse crescimento. Na China, as políticas de redução de energia estão restringindo o fornecimento doméstico de alumínio, levando a uma maior dependência de importações e ao aumento dos custos marginais. Enquanto isso, a Índia está enfrentando desafios de certificação investindo na produção local de latas, com multinacionais de bebidas acelerando os processos de qualificação de fornecedores para atender à crescente demanda.

Outras regiões também estão contribuindo significativamente para o mercado de bebidas enlatadas. A Europa, com uma taxa de reciclagem de alumínio de 76%, continua a liderar em sustentabilidade e estabelece padrões globais. Embora o crescimento do volume permaneça estável, as tendências de premiumização estão impulsionando a receita. Na América do Sul, os volumes de cerveja e refrigerante estão se expandindo em taxas de dois dígitos, com players locais como a Arca Continental adicionando linhas de latas para capitalizar as margens mais altas em comparação com o vidro retornável. O Oriente Médio e a África, embora menores em tamanho de mercado, estão experimentando crescimento rápido devido a uma população jovem e ao aumento dos desenvolvimentos de hospitalidade no âmbito do Conselho de Cooperação do Golfo.

Cenário Competitivo

O mercado de bebidas enlatadas exibe fragmentação moderada, refletindo uma concorrência equilibrada entre corporações multinacionais estabelecidas e players regionais emergentes que aproveitam o posicionamento de nicho e o conhecimento do mercado local. A consolidação estratégica está remodelando a dinâmica competitiva, exemplificada pela aquisição de USD 4,2 bilhões da Britvic pela Carlsberg em janeiro de 2025, que cria sinergias entre os portfólios de cerveja e refrigerantes, ao mesmo tempo que fortalece os relacionamentos com parceiros-chave como a PepsiCo. Os principais players, como AB InBev, The Coca-Cola Company, PepsiCo, Heineken N.V. e Monster Energy Company, têm uma participação significativa no mercado de bebidas enlatadas. Essas marcas estabelecidas estão continuamente se adaptando às mudanças nas preferências dos consumidores, expandindo suas ofertas para bebidas de baixa caloria, bebidas funcionais e opções de embalagem mais sustentáveis.

Ao mesmo tempo, o mercado está testemunhando a ascensão de marcas de bebidas de nicho e artesanais, que estão capitalizando a demanda por sabores únicos, ingredientes orgânicos e aditivos funcionais como probióticos e adaptógenos. Startups e empresas de médio porte estão se diferenciando por meio de fornecimento transparente, inovações ousadas e engajamento direto com consumidores mais jovens e preocupados com a saúde. Embalagens de edição limitada, colaborações com criativos e foco em narrativas permitiram que essas marcas menores conquistassem bases de clientes fiéis, particularmente entre os millennials e a Geração Z.

A sustentabilidade tornou-se um campo de batalha fundamental neste ambiente competitivo. Com as latas de alumínio reconhecidas por sua alta reciclabilidade e ecofriendliness, os fabricantes de bebidas estão intensificando os compromissos de sustentabilidade e lançando embalagens inovadoras, como latas mais leves ou reseláveis, para reduzir o impacto ambiental. As estratégias de marketing digital e comércio eletrônico estão intensificando ainda mais a concorrência, à medida que as marcas implantam modelos diretos ao consumidor e campanhas de mídia social para ampliar o alcance dos clientes e fomentar a fidelidade à marca. Como resultado, o mercado de bebidas enlatadas é moldado por uma interação dinâmica de escala, inovação e consciência ecológica, garantindo diferenciação contínua e oportunidades de crescimento tanto para players estabelecidos quanto para emergentes.

Líderes do Setor de Bebidas Enlatadas

AB InBev

The Coca-Cola Company

PepsiCo

Heineken N.V.

Monster Beverage Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: The Coca-Cola Company e a Associação Nacional de Basquete (NBA) anunciaram anteriormente uma parceria global de marketing, reinstituindo a Sprite como a Parceira Global Oficial de Refrigerantes da liga.

- Março de 2026: A PepsiCo expandiu seu portfólio de parcerias com locais, garantindo acordos exclusivos de fornecimento de bebidas com várias arenas esportivas e complexos de entretenimento em toda a América do Norte. Esses acordos enfatizaram as versões enlatadas de Gatorade, Pepsi e Mountain Dew, substituindo os dispensadores de bebidas. Essa mudança ressaltou a crescente preferência dos consumidores por portabilidade e higiene.

- Outubro de 2025: A Diageo formou uma joint venture com um engarrafador local na Nigéria para produzir bebidas destiladas prontas para beber em latas de alumínio, visando consumidores urbanos e estabelecimentos de hospitalidade. A parceria incluiu transferência de tecnologia para linhas de enchimento de latas e fornecimento local de alumínio para mitigar tarifas de importação.

Escopo do Relatório Global do Mercado de Bebidas Enlatadas

| Bebidas Alcoólicas | Cerveja |

| Vinho | |

| Bebidas Destiladas | |

| Outros | |

| Bebidas Não Alcoólicas | Refrigerantes Carbonatados |

| Bebidas Energéticas | |

| Bebidas Esportivas | |

| Sucos | |

| Chá/Café Pronto para Beber | |

| Outros |

| Latas de Alumínio |

| Latas de Aço/Folha de Flandres |

| Convencional |

| Orgânico |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outro Canal de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bebidas Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Destiladas | ||

| Outros | ||

| Bebidas Não Alcoólicas | Refrigerantes Carbonatados | |

| Bebidas Energéticas | ||

| Bebidas Esportivas | ||

| Sucos | ||

| Chá/Café Pronto para Beber | ||

| Outros | ||

| Por Material de Lata | Latas de Alumínio | |

| Latas de Aço/Folha de Flandres | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outro Canal de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de bebidas enlatadas até 2031?

Prevê-se que o mercado atinja USD 77,84 bilhões até 2031, refletindo um CAGR de 7,13% durante 2026-2031.

Qual região deve crescer mais rapidamente no mercado de bebidas enlatadas?

A Ásia-Pacífico, apoiada pela urbanização e pelo aumento da renda disponível, deve se expandir a um CAGR de 7,81% até 2031.

Como as tendências de saúde estão influenciando o desenvolvimento de produtos?

A demanda por bebidas de baixa caloria, orgânicas e com ingredientes naturais está fomentando bebidas energéticas sem açúcar, chás orgânicos com gás e cervejas sem álcool com benefícios funcionais.

Quão concentrada é a concorrência no setor de bebidas enlatadas?

Os indicadores de mercado apontam para uma fragmentação moderada, onde as principais multinacionais coexistem com concorrentes regionais ágeis.

Página atualizada pela última vez em: