Tamanho e Participação do Mercado de Logística de Madeira do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

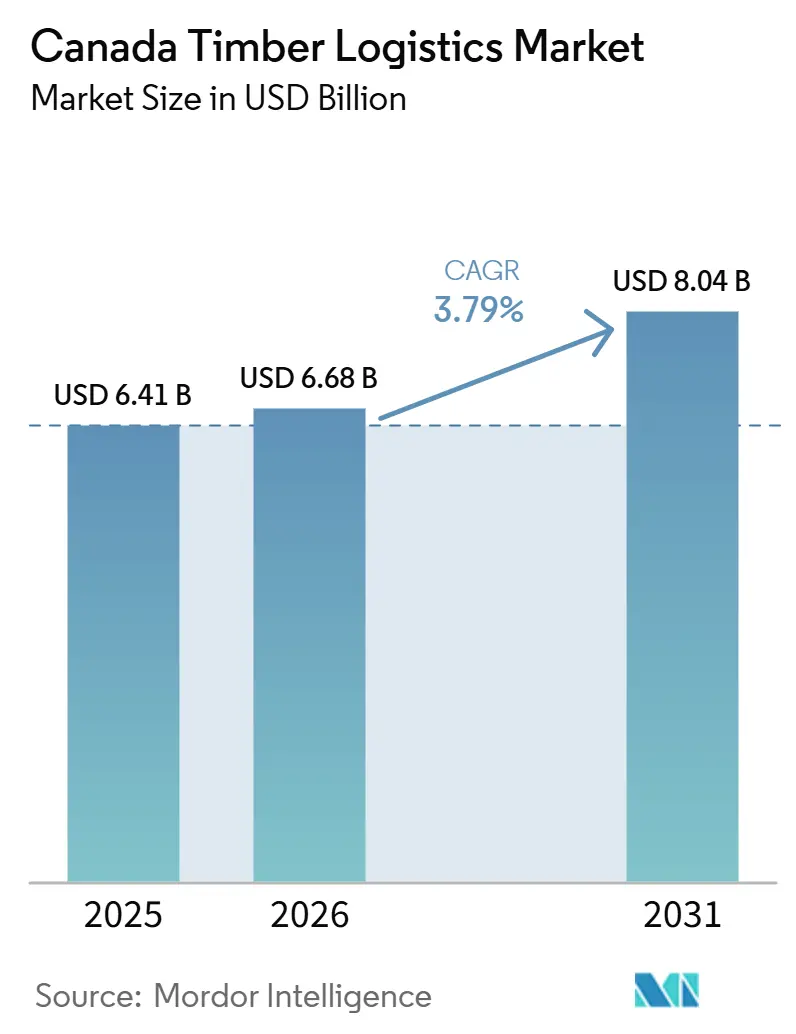

| Tamanho do mercado no ano base (2025) | 6.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.79% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Madeira do Canadá pela Mordor Intelligence

O tamanho do mercado de logística de madeira do Canadá foi avaliado em 6,41 bilhões de USD em 2025 e estima-se que cresça de 6,68 bilhões de USD em 2026 para atingir 8,04 bilhões de USD até 2031, a um CAGR de 3,79% durante o período de previsão de 2026 a 2031.

O mercado de logística de madeira do Canadá está sendo remodelado por mudanças nas rotas de exportação, pelo uso mais amplo de frete ferroviário e intermodal e por exigências mais rigorosas de rastreabilidade da cadeia de custódia, que agora influenciam a forma como transportadoras, terminais e embarcadores organizam os fluxos de frete. As tarifas compensatórias e antidumping dos Estados Unidos tiveram uma média de 35,2% em 2025, e uma tarifa de 10% da Seção 232 aplicada a partir de outubro de 2025 adicionou pressão adicional sobre as tradicionais rotas transfronteiriças de madeira serrada, aumentando a necessidade de redirecionar volumes para destinos domésticos e asiáticos. Essa mudança não reduz a atividade logística de forma simples, pois rotas mais longas, mais pontos de manuseio e maior dependência portuária aumentam os gastos por remessa e empurram o mercado de logística de madeira do Canadá em direção a modelos de serviço mais complexos. A vantagem competitiva no mercado de logística de madeira canadense está, portanto, se deslocando para operadores que conseguem combinar acesso a corredores, capacidade confiável, documentação digital e execução multimodal flexível em um único relacionamento com o cliente.

Principais Conclusões do Relatório

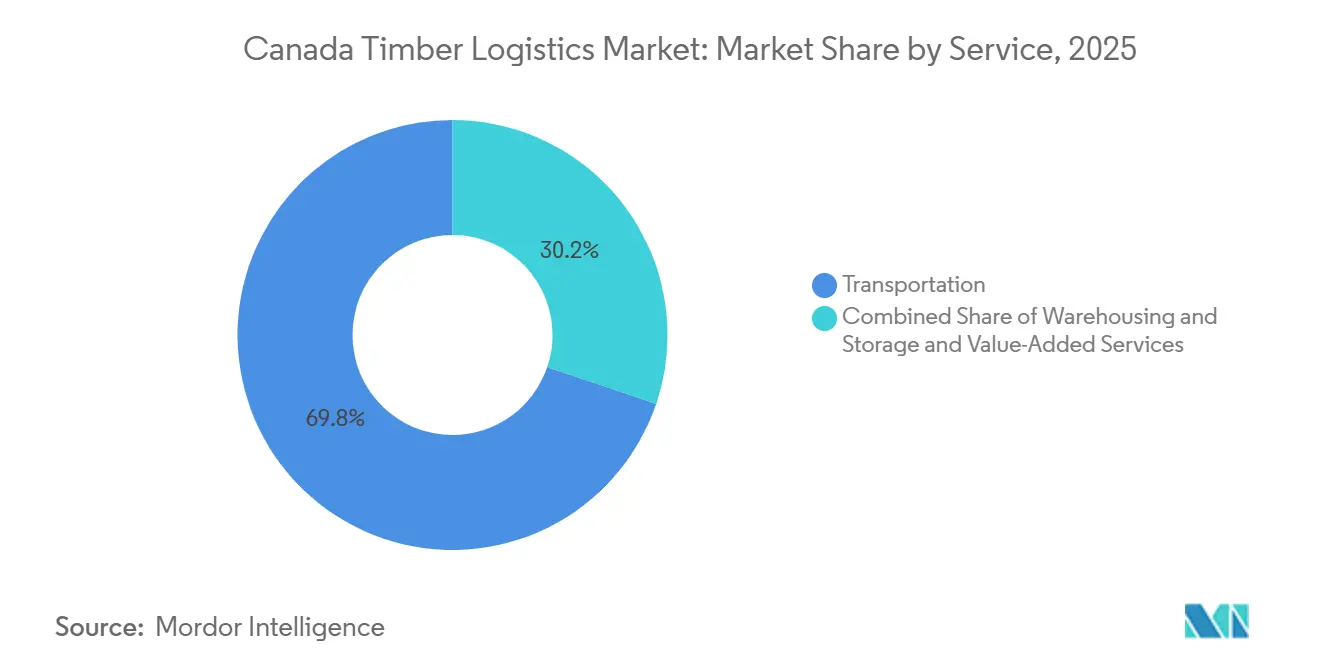

- Por serviço, o transporte deteve 69,81% da participação no tamanho do mercado de logística de madeira do Canadá em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 5,03% até 2031.

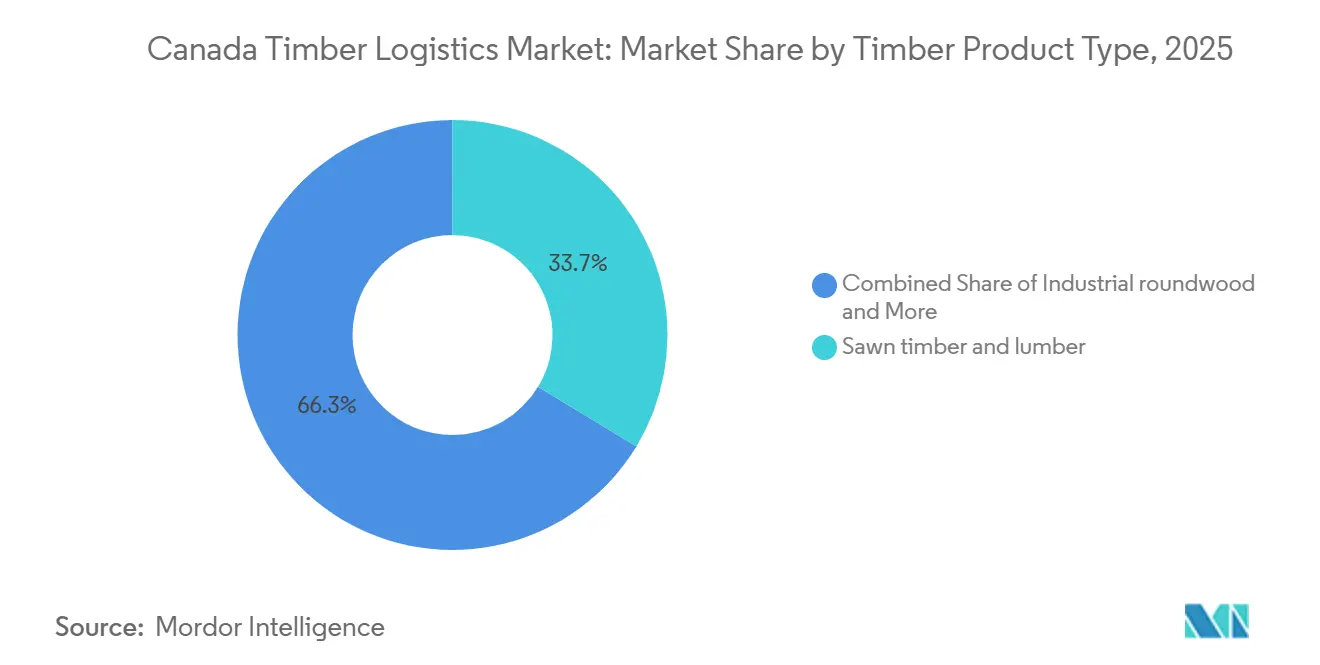

- Por tipo de produto de madeira, a madeira serrada e a madeira de construção lideraram com 33,67% de participação de mercado em 2025, enquanto os produtos de madeira engenheirada têm projeção de crescimento a um CAGR de 4,44% até 2031.

- Por setor de uso final, construção e infraestrutura responderam por 51,03% da receita em 2025, enquanto o segmento de energia e biomassa deve crescer a um CAGR de 4,24% até 2031.

- Por geografia, o Canadá Ocidental deteve 40,53% da participação no mercado de logística de madeira do Canadá em 2025, enquanto o Canadá Central tem previsão de expansão a um CAGR de 3,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Madeira do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Fluxo de Exportação de Madeira Macia e Madeira para Celulose Canadense | +1.1% | Canadá Ocidental, Canadá Atlântico, com repercussão nos corredores portuários do Canadá Central | Médio prazo (2 a 4 anos) |

| Expansão de Polos Industriais Adjacentes à Silvicultura | +0.5% | Canadá Ocidental, especialmente o Heartland de Alberta, e Canadá Central | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Visibilidade Ponta a Ponta da Madeira e Conformidade com a Cadeia de Custódia | +0.4% | Global, com maior demanda na Colúmbia Britânica, Quebec e Ontário | Curto prazo (≤ 2 anos) |

| Maior Uso de Movimentações de Madeira Intermodais e Ferroviárias | +0.6% | Canadá Ocidental para portos nacionais e corredores do Canadá Central | Médio prazo (2 a 4 anos) |

| Crescimento na Otimização do Planejamento de Colheita e Despacho Digital | +0.3% | Nacional, com ganhos iniciais na Colúmbia Britânica, Ontário e Quebec | Curto prazo (≤ 2 anos) |

| Maior Demanda por Logística de Estradas de Inverno Resilientes a Condições Climáticas e Áreas Remotas | +0.3% | Norte do Canadá e corredores remotos da Colúmbia Britânica e Alberta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Fluxo de Exportação de Madeira Macia e Madeira para Celulose Canadense

O efeito combinado das tarifas compensatórias, tarifas antidumping e medidas da Seção 232 alterou os fluxos comerciais de madeira canadense de forma estrutural, pois as fricções de exportação com os Estados Unidos agora afetam o design de rotas tanto quanto a demanda final[1]RBC Economics, "Décadas de Disputas Comerciais Remodelam o Setor de Madeira Macia do Canadá," RBC, rbc.com. Isso levou os produtores a olhar mais atentamente para os mercados asiáticos, programas de construção doméstica e produção de maior valor agregado, ampliando o leque de destinos que o mercado de logística de madeira do Canadá deve atender. Caminhos de exportação mais longos pelos portões do Pacífico exigem maior coordenação entre serrarias, caminhoneiros, transportadoras ferroviárias, terminais e cronogramas de transporte marítimo, de modo que a intensidade logística aumenta mesmo quando a tonelagem física não cresce no mesmo ritmo. A decisão federal anunciada em dezembro de 2025 de trabalhar com as ferrovias para reduzir as tarifas de frete interprovincial de madeira em 50% a partir da primavera de 2026 mostra que os custos de transporte se tornaram uma questão de política pública, e não apenas uma questão operacional privada. Como resultado, o mercado de logística de madeira do Canadá está registrando maior demanda por estocagem portuária, melhor coordenação de embarcações e controle de remessa de origem a destino mais consistente do que o antigo modelo rodoviário focado nos Estados Unidos exigia.

Maior Uso de Movimentações de Madeira Intermodais e Ferroviárias

Os volumes intermodais canadenses atingiram um nível recorde em abril de 2025, com alta de 2,8% em relação ao ano anterior, sustentando o argumento para um papel maior do transporte ferroviário no mercado de logística de madeira do Canadá[2]Statistics Canada, "The Daily, Carregamentos Ferroviários, Abril de 2025," Statistics Canada, statcan.gc.ca. O investimento ferroviário no Canadá atingiu 4,5 bilhões de CAD (3,3 bilhões de USD) em 2024, incluindo renovação de trilhos, dormentes e capacidade adicional em corredores ligados aos principais portões de exportação. Essas melhorias na rede são importantes para a madeira porque as rotas de produtos florestais de longa distância se tornam mais competitivas quando o transporte ferroviário consegue lidar com fluxos mais pesados e confiáveis para Vancouver e outros sistemas de terminais. A iniciativa federal de frete de madeira anunciada para a primavera de 2026 também fortalece o argumento econômico para deslocar corredores selecionados da dependência exclusiva de estradas para soluções combinadas de caminhão e ferrovia. Para o mercado de logística de madeira do Canadá, isso significa que os prestadores de transporte capazes de conectar a coleta florestal, a transferência em terminais e o serviço ferroviário de longa distância têm maior probabilidade de capturar mais dos relacionamentos de frete de maior valor.

Demanda Crescente por Visibilidade Ponta a Ponta da Madeira e Conformidade com a Cadeia de Custódia

O Regulamento de Desmatamento da União Europeia exigiu que grandes operadores e comerciantes cumprissem suas disposições até 30 de dezembro de 2025, e as pequenas empresas até 30 de junho de 2026, o que significa que a documentação tem efeito direto sobre a elegibilidade do frete. Esse requisito implica que uma remessa precisa de um registro digital rastreável desde a origem florestal, passando pelos movimentos de transporte, até o ponto de entrega final, e não apenas de uma prova básica na fase de embarque. As ferramentas logísticas da Remsoft são projetadas para sincronizar a documentação de carga entre motoristas, serrarias e proprietários florestais em tempo quase real, o que demonstra como a documentação digital está se tornando parte da própria oferta de frete. Os critérios de elegibilidade atualizados de Cadeia de Custódia em Grupo do Canadá, ampliados em 2025, alargaram o conjunto de pequenas e médias empresas que agora precisam de parceiros de transporte com sistemas compatíveis. Isso confere aos maiores prestadores de logística no mercado de logística de madeira canadense uma vantagem ao permitir que agrupem transporte, rastreabilidade e suporte à certificação em um único pacote de serviços para exportadores e serrarias.

Crescimento na Otimização do Planejamento de Colheita e Despacho Digital

O mercado de logística de madeira do Canadá está dando maior ênfase à precisão do despacho e ao planejamento da colheita porque a escassez de motoristas e os fluxos irregulares de matéria-prima agora representam risco direto de produção para as serrarias. Em maio de 2026, a West Fraser Timber e a Kodiak AI lançaram um projeto piloto que implanta a tecnologia Kodiak Driver em estradas de recursos de Alberta para melhorar a consistência do transporte de madeira em um ambiente de trabalho difícil. A IBM e a Polytechnique Montréal também lançaram um programa de dois anos que combina gêmeos digitais, otimização multiobjetivo, aprendizado de máquina e suporte à tomada de decisão habilitado por computação quântica para a cadeia de suprimentos florestal. Essas ferramentas podem reduzir quilômetros vazios evitáveis, melhorar o planejamento da colheita e ajustar o tempo de despacho em operações florestais amplamente dispersas que, de outra forma, perdem tempo com coordenação manual. À medida que a adoção aumenta, o mercado de logística de madeira do Canadá deve registrar melhor utilização da frota e movimentação de fibra mais estável em corredores onde as condições de mão de obra e acesso rodoviário permanecem irregulares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sazonalidade e Interrupções Climáticas em Corredores Florestais Remotos | -0.7% | Norte do Canadá e corredores remotos da Colúmbia Britânica e Alberta | Curto prazo (≤ 2 anos) |

| Altos Custos de Diesel, Mão de Obra e Manutenção de Equipamentos | -0.8% | Nacional, com maior pressão na Colúmbia Britânica, Alberta e Norte do Canadá | Médio prazo (2 a 4 anos) |

| Restrições de Capacidade de Caminhões em Janelas de Pico de Colheita e Exportação | -0.5% | Canadá Ocidental e Canadá Central | Curto prazo (≤ 2 anos) |

| Complexidade de Peso Rodoviário, Licenciamento e Conformidade com o Transporte Provincial | -0.4% | Nacional, com regras fragmentadas no Quebec, Ontário e Colúmbia Britânica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Diesel, Mão de Obra e Manutenção de Equipamentos

A pressão de custos continua sendo um freio claro no mercado de logística de madeira do Canadá porque as frotas florestais especializadas operam em condições mais severas do que as frotas de frete padrão e não conseguem rotacionar equipamentos com a mesma facilidade em rotas mais simples. A pressão de mão de obra agrava esse ônus, pois o setor já registrou perdas materiais de empregos nas atividades de extração madeireira e serragem da Colúmbia Britânica entre dezembro de 2024 e dezembro de 2025[3]Vancouver Sun, "Estatísticas de Emprego Destacam Tempos Difíceis no Setor Florestal da Colúmbia Britânica," Vancouver Sun, vancouversun.com. As necessidades de manutenção são estruturalmente maiores nas estradas de recursos remotas, onde sulcos, formação de gelo e suporte de serviço limitado encurtam a vida útil dos equipamentos e aumentam o risco de paralisação. Essa combinação reduz as margens para as transportadoras florestais e torna a expansão da frota menos atraente para novos entrantes que, de outra forma, poderiam adicionar capacidade. Mesmo quando a demanda de frete está presente, o mercado de logística de madeira canadense não consegue converter essa demanda em capacidade escalável se os operadores permanecerem cautelosos em relação à contratação, substituição de ativos e compromissos de corredor.

Sazonalidade e Interrupções Climáticas em Corredores Florestais Remotos

A variabilidade climática está alterando o calendário operacional no mercado de logística de madeira do Canadá porque o acesso por estradas de inverno continua sendo essencial para muitos corredores florestais do norte e remotos. Em alguns corredores de Ontário, as temporadas de estradas de inverno encolheram de uma média de 77 dias para apenas 28, reduzindo drasticamente a janela para a movimentação de fibra a granel[4]Canada's National Observer, "Dirigindo pela Estrada de Gelo, Uma Jornada ao Longo de uma Linha de Vida em Desaparecimento de uma Comunidade," Canada's National Observer, nationalobserver.com. A temporada de 2025 a 2026 também registrou congelamentos tardios e oscilações de temperatura de 20 °C ou mais em partes do Norte, forçando os operadores a alterar os limites de carga e os cronogramas em tempo real. Quando os curtos períodos de acesso no inverno coincidem com as necessidades de pico de remessa, serrarias e operadores de colheita podem enfrentar longos atrasos nas entregas, enfraquecendo a confiança em arranjos de fornecimento sensíveis ao tempo. O apoio federal a soluções rodoviárias de longo horizonte, incluindo 45 milhões de CAD (32,6 milhões de USD) no Orçamento de 2024 para uma conexão rodoviária com a Primeira Nação Pikangikum, mostra que esse problema não tem solução operacional rápida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Volumes de Transporte Sustentam a Receita, Serviços de Valor Agregado Lideram o Crescimento

O transporte respondeu por 69,81% da participação no mercado de logística de madeira do Canadá em 2025, confirmando que a movimentação física do ponto de colheita até a serraria ou o porto continua sendo o principal conjunto de receitas em toda a rede nacional. O transporte rodoviário continua sendo o subsegmento líder dentro do transporte porque as estradas de recursos e os locais florestais dispersos ainda exigem acesso por caminhão para coleta, movimentação de curta distância e entrega em serrarias. O transporte ferroviário é mais importante nos corredores de carga a granel de longa distância, especialmente quando as serrarias do Canadá Ocidental precisam conectar grandes volumes de saída aos sistemas de exportação de Vancouver e Prince Rupert. As operações hidroviárias e multimodais permanecem menores, mas continuam sendo estrategicamente relevantes na Colúmbia Britânica costeira e em cadeias de exportação onde um modelo exclusivamente rodoviário não se alinha mais com a economia das rotas.

Os serviços de valor agregado têm projeção de crescimento a um CAGR de 5,03% de 2026 a 2031, tornando-os a categoria de serviço de crescimento mais rápido no mercado de logística de madeira do Canadá. O crescimento está vindo de rastreamento digital, suporte à cadeia de custódia, embalagem para conformidade de exportação e serviços de documentação que os embarcadores cada vez mais desejam integrados ao contrato de transporte. Isso muda o comportamento de compra porque serrarias e exportadores agora valorizam mais a redução de transferências de serviço e trilhas de auditoria mais claras ao longo de todo o processo de frete. O plano federal de reduzir as tarifas de frete interprovincial de madeira a partir da primavera de 2026 também deve apoiar mais conversões para o transporte ferroviário no setor de logística de madeira do Canadá, mantendo o transporte como a principal âncora de receita e permitindo que serviços de suporte de maior margem cresçam ao seu redor.

Por Tipo de Produto de Madeira: Madeira Serrada Ancora o Volume, Produtos de Madeira Engenheirada Redefinem a Densidade de Valor

A madeira serrada e a madeira de construção responderam por 33,67% do tamanho do mercado de logística de madeira do Canadá em 2025, refletindo seu papel central nas cadeias de suprimentos habitacionais canadenses e nas remessas de produtos florestais orientadas à exportação. Continua sendo a maior categoria de produto porque combina alta frequência de remessa com uma ampla base de clientes em construção doméstica, comércio transfronteiriço e pedidos offshore. Os fluxos de madeira roliça industrial, toras e madeira para celulose permanecem estreitamente ligados às cadeias de suprimentos das serrarias e, portanto, reagem rapidamente a mudanças no acesso florestal, condições rodoviárias e tempo de colheita. Pellets e briquetes atendem a uma base menor, mas são importantes para a logística de exportação porque dependem de estocagem ferroviária, armazenamento a granel e coordenação com terminais de acesso marítimo.

Os produtos de madeira engenheirada têm projeção de expansão a um CAGR de 4,44% até 2031, tornando-os a categoria de produto de madeira de crescimento mais rápido no mercado de logística de madeira do Canadá. O apoio federal a compras de produtos de madeira engenheirada fabricados no Canadá e o investimento em manufatura apoiado pelo IFIT estão ajudando a mover essa categoria de um fluxo de frete de nicho para um mais convencional. Isso importa para a logística porque a madeira engenheirada geralmente carrega um valor mais alto por remessa e precisa de manuseio mais controlado, janelas de entrega mais confiáveis e maior precisão no agendamento. O resultado é uma atualização de mix mais estável para o mercado de logística de madeira do Canadá, mesmo que as rotas convencionais de madeira serrada permaneçam expostas à volatilidade relacionada a tarifas.

Por Setor de Uso Final: Demanda da Construção Modera, Energia e Biomassa Emerge como Canal de Crescimento Mais Rápido

Construção e infraestrutura comandaram 51,03% da participação no mercado de logística de madeira do Canadá em 2025, de modo que o frete relacionado à construção permaneceu a maior fonte de demanda de uso final no mercado de logística de madeira canadense. A CMHC espera que a construção de novas residências decline de 259.000 unidades em 2025 para 247.000 em 2026 e, em seguida, para 223.000 em 2028, sugerindo um ritmo de curto prazo mais suave para a movimentação de madeira residencial. Essa moderação é mais relevante em Ontário e na Colúmbia Britânica, onde as pressões de acessibilidade estão pesando sobre a nova atividade habitacional e, por sua vez, sobre parte da demanda downstream por materiais de construção. Celulose e papel, móveis e embalagens fornecem uma base de remessa mais estável porque dependem menos do impulso habitacional de curto prazo e mais de padrões recorrentes de fabricação e consumo doméstico.

Energia e biomassa têm projeção de crescimento a um CAGR de 4,24% até 2031, tornando este o canal de uso final de crescimento mais rápido no mercado de logística de madeira canadense. O papel do Canadá como fornecedor de pellets de madeira para concessionárias asiáticas está apoiando a demanda por manuseio especializado a granel, armazenamento coberto e movimentação ferroviária orientada à exportação até os portos. Em comparação com os fluxos de madeira vinculados à habitação, as remessas de biomassa são menos expostas aos ciclos de acessibilidade hipotecária e podem oferecer às transportadoras um canal útil quando a construção residencial esfria. Isso torna a biomassa um fluxo de demanda de equilíbrio para o setor de logística de madeira do Canadá, especialmente em corredores que já conectam locais de produção no interior com infraestrutura de exportação costeira.

Análise Geográfica

O Canadá Ocidental deteve uma participação de 40,53% no mercado de logística de madeira canadense em 2025, refletindo o domínio da Colúmbia Britânica na produção de madeira macia e o papel crescente de Alberta na fabricação de biomassa e madeira engenheirada. O Interior da Colúmbia Britânica permaneceu uma importante fonte de exportações de madeira macia, e a perturbação causada pelas tarifas dos Estados Unidos aumentou a importância dos corredores de Vancouver e Prince Rupert para os fluxos redirecionados. Essa mudança está aumentando a dependência de estocagem ferroviária, coordenação de terminais e planejamento intermodal na porção ocidental do mercado de logística de madeira do Canadá. Em Alberta, a expansão do Terminal Sturgeon, apoiada por um empréstimo de 100 milhões de CAD (72,3 milhões de USD), deve adicionar 3.700 espaços de armazenamento e estocagem de vagões ferroviários até o final de 2026, fortalecendo a capacidade de manuseio da região para cavacos, pellets, fibra e outras cargas ligadas à silvicultura.

O Canadá Central tem projeção de crescimento a um CAGR de 3,92% até 2031, o que o torna o segmento regional de expansão mais rápida no mercado de logística de madeira do Canadá. A base de celulose e papel orientada à exportação do Quebec e o crescente interesse de Ontário na construção com madeira de grande porte sustentam uma base de frete mais ampla e diversificada do que em alguns corredores de produto único. A rede CN de Ontário inclui Sarnia, Windsor e Fort Erie entre os principais cruzamentos de exportação ferroviária do Canadá, proporcionando aos embarcadores forte acesso tanto às rotas dos Estados Unidos quanto às redes intermodais domésticas. Essa densidade de rede apoia a flexibilidade de rotas e pode reduzir perturbações quando um corredor enfrenta congestionamento ou pressão de tarifas. A iniciativa da IBM e da Polytechnique Montréal também aponta para o aumento do investimento em inteligência de planejamento nas redes florestais do Canadá Central antes que um ciclo mais completo de recuperação do frete se consolide.

O Canadá Atlântico e o Norte do Canadá são segmentos menores, mas cada um tem um papel distinto no mercado de logística de madeira do Canadá. No Canadá Atlântico, a tarifa da Seção 232 de outubro de 2025 levou alguns produtores de New Brunswick a absorver de 60 a 100 USD por carga em custos de corretagem e redirecionamento quando uma serraria de celulose do Maine parou de aceitar importações. O governo federal também investiu 2,8 milhões de CAD (2 milhões de USD), em fevereiro de 2026, em sete projetos de inovação florestal no Atlântico que incluem trabalhos de diversificação de exportações vinculados a necessidades de certificação, logística e sustentabilidade para mercados fora dos Estados Unidos. O Norte do Canadá continua sendo o ambiente operacional mais difícil porque as interrupções nas estradas de inverno e os baixos níveis de água do Rio Mackenzie têm repetidamente reduzido a janela logística anual para comunidades remotas e operações de colheita.

Cenário Competitivo

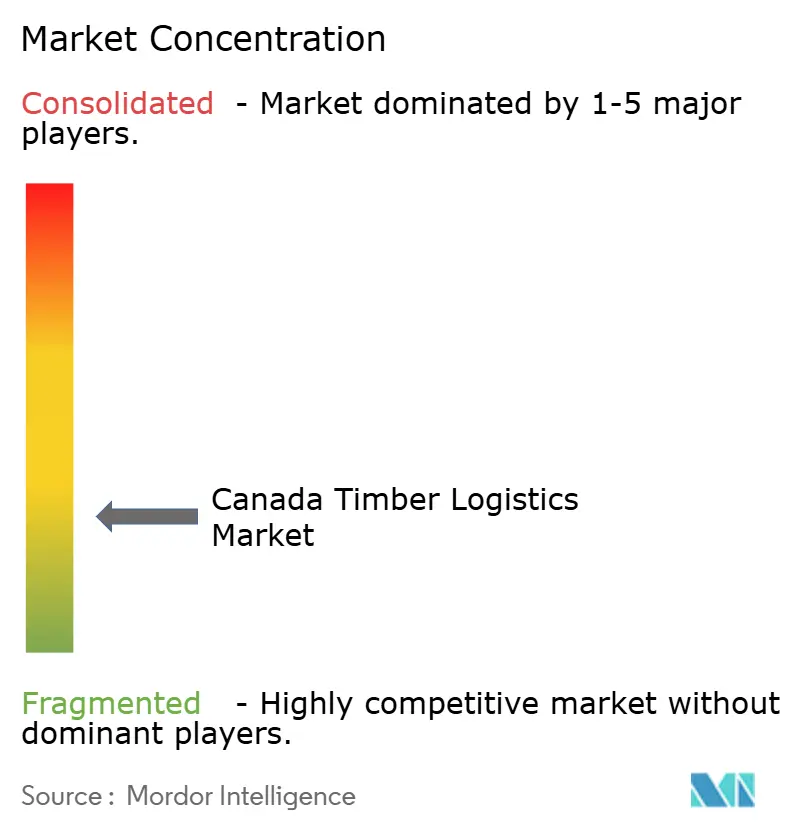

O mercado de logística de madeira do Canadá é fragmentado entre operadores de caminhões e prestadores especializados de serviços florestais, mantendo a concorrência local ativa em muitas rotas de transporte. Sua camada superior é mais concentrada porque CN e CPKC dominam o transporte ferroviário de longa distância e os movimentos intermodais que mais importam para os corredores de exportação e produtos florestais de grande volume. Isso significa que a concorrência é moldada menos por simples cortes de preços e mais pelo acesso a corredores, profundidade de rede, disponibilidade de ativos e capacidade de conectar a coleta por caminhão com serviços ferroviários e de terminal. Isso também deixa espaço para operadores regionais que entendem melhor as estradas remotas, as regras de acesso sazonal e as condições operacionais do norte do que as transportadoras de frete geral.

A consolidação continua sendo uma estratégia visível no mercado de logística de madeira canadense porque a escala ajuda os operadores a distribuir custos de equipamentos, mão de obra e conformidade por mais corredores e clientes. Em maio de 2026, a Cando Rail & Terminals concluiu a aquisição da Savage Rail, o que expandiu seus serviços operacionais ferroviários de primeira e última milha e a presença em terminais no Canadá e nos Estados Unidos. Em fevereiro de 2026, a Mullen Group adquiriu os 70% restantes do Thrive Fluid Management Group, ampliando sua posição nos corredores industriais do norte de Alberta que se sobrepõem à demanda de frete vinculada à madeira. Em maio de 2026, a West Fraser Timber e a Kodiak AI também lançaram um piloto de transporte autônomo em Alberta, o que mostra que a tecnologia está se tornando parte do posicionamento competitivo, e não um projeto secundário. Em conjunto, esses movimentos mostram que o alcance de rede, o controle de corredores e a tecnologia operacional estão se tornando mais importantes do que a capacidade de transporte de longa distância isolada no mercado de logística de madeira do Canadá.

A conformidade está se tornando outro filtro competitivo porque os embarcadores voltados à exportação precisam cada vez mais de parceiros de transporte que possam apoiar a rastreabilidade e os requisitos da cadeia de custódia sem transferências adicionais. As transportadoras que conseguem fornecer registros digitais auditáveis em toda a viagem estão melhor posicionadas para conquistar contratos de longo prazo com serrarias e exportadores maiores. As transportadoras menores ainda podem competir no transporte local e remoto, mas muitas precisarão de parcerias com prestadores ferroviários, terminais ou plataformas digitais para manter o acesso a programas de frete maiores. O resultado é que o mercado de logística de madeira do Canadá provavelmente permanecerá fragmentado no transporte rodoviário, enquanto se tornará mais difícil de entrar em nichos orientados à exportação, intermodais e com alta exigência de conformidade.

Líderes do Setor de Logística de Madeira do Canadá

-

Canadian National Railway Company

-

Canadian Pacific Kansas City

-

Mullen Group Ltd.

-

Canada Cartage Logistics Solutions Inc.

-

TFI International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Cando Rail & Terminals concluiu a aquisição da Savage Rail da Savage Enterprises, LLC, estabelecendo-se como líder de mercado na América do Norte em serviços operacionais ferroviários de primeira e última milha e infraestrutura de terminais, com uma presença significativamente expandida nos Estados Unidos e no Canadá. A transação posiciona a Cando para atender fluxos de produtos florestais e commodities industriais em uma rede ampliada de múltiplos terminais.

- Maio de 2026: A West Fraser Timber e a Kodiak AI anunciaram uma implantação piloto da tecnologia de motorista autônomo da Kodiak para o transporte de toras em estradas de recursos remotas em Alberta, visando a escassez de motoristas em todo o setor e melhorando a consistência do fornecimento de matéria-prima para as serrarias. A primeira fase transportará madeira de locais florestais para uma instalação de processamento da West Fraser em Alberta.

- Fevereiro de 2026: A Mullen Group Ltd. adquiriu os 70% restantes do Thrive Fluid Management Group Ltd., com vigência a partir de 1º de fevereiro, adicionando capacidades de logística de gestão de fluidos adjacentes aos corredores de madeira e energia do Norte de Alberta, com a estratégia de aquisição mais ampla esperada para impulsionar receitas recordes do grupo em 2026.

- Dezembro de 2025: O Governo do Canadá anunciou que trabalharia com as ferrovias canadenses para reduzir as tarifas de frete interprovincial de madeira e aço em 50%, a partir da primavera de 2026, como parte de um pacote mais amplo de medidas.

Escopo do Relatório do Mercado de Logística de Madeira do Canadá

| Transporte | Rodoviário |

| Ferroviário | |

| Hidroviário | |

| Multimodal | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Madeira roliça industrial / toras |

| Lenha e biomassa |

| Madeira serrada e madeira de construção |

| Produtos de madeira engenheirada |

| Madeira para celulose, cavacos e fibra |

| Pellets e briquetes |

| Outros Tipos de Madeira |

| Construção e Infraestrutura |

| Indústria de Celulose e Papel |

| Fabricação de Móveis |

| Indústria de Embalagens |

| Indústria de Energia e Biomassa |

| Outros Setores de Uso Final |

| Canadá Ocidental (Costa Oeste e Províncias das Pradarias) |

| Canadá Central |

| Canadá Atlântico |

| Norte do Canadá |

| Por Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Hidroviário | ||

| Multimodal | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Produto de Madeira | Madeira roliça industrial / toras | |

| Lenha e biomassa | ||

| Madeira serrada e madeira de construção | ||

| Produtos de madeira engenheirada | ||

| Madeira para celulose, cavacos e fibra | ||

| Pellets e briquetes | ||

| Outros Tipos de Madeira | ||

| Por Setor de Uso Final | Construção e Infraestrutura | |

| Indústria de Celulose e Papel | ||

| Fabricação de Móveis | ||

| Indústria de Embalagens | ||

| Indústria de Energia e Biomassa | ||

| Outros Setores de Uso Final | ||

| Por Geografia | Canadá Ocidental (Costa Oeste e Províncias das Pradarias) | |

| Canadá Central | ||

| Canadá Atlântico | ||

| Norte do Canadá |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado da logística de madeira do Canadá até 2031?

O mercado de logística de madeira do Canadá tem previsão de atingir 8,04 bilhões de USD até 2031, a partir de 6,68 bilhões de USD em 2026, refletindo um CAGR de 3,79% de 2026 a 2031.

Qual categoria de serviço contribui com a maior receita na logística de madeira do Canadá?

O transporte continua sendo a maior categoria de serviço, respondendo por 69,81% da receita em 2025, porque a madeira ainda depende da coleta por caminhão, da entrega em serrarias e da movimentação vinculada a portos.

Qual tipo de produto de madeira está crescendo mais rapidamente no Canadá?

Os produtos de madeira engenheirada têm projeção de crescimento a um CAGR de 4,44% até 2031, auxiliados pelo apoio federal a produtos de madeira engenheirada fabricados no Canadá e pela nova capacidade de fabricação avançada.

Por que o Canadá Ocidental é o principal contribuinte regional?

O Canadá Ocidental deteve 40,53% da receita em 2025 devido à grande base de madeira macia da Colúmbia Britânica, à crescente atividade de biomassa e madeira engenheirada de Alberta e às fortes conexões com os corredores de exportação do Pacífico.

O que está impulsionando maior demanda por rastreamento digital no transporte de madeira?

Os prazos de conformidade com o Regulamento de Desmatamento da União Europeia e a adoção mais ampla da cadeia de custódia estão tornando os registros de remessa auditáveis essenciais, de modo que serrarias e exportadores cada vez mais desejam a rastreabilidade digital integrada ao transporte.

Qual é o principal desafio operacional para os corredores remotos de madeira no Canadá?

As temporadas de estradas de inverno mais curtas e a volatilidade climática estão reduzindo as janelas de acesso confiável nas rotas do norte, o que aumenta o risco de agendamento e pode atrasar a movimentação de fibra a granel por meses.

Página atualizada pela última vez em: