Tamanho e Participação do Mercado de Serviços Imobiliários do Canadá

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

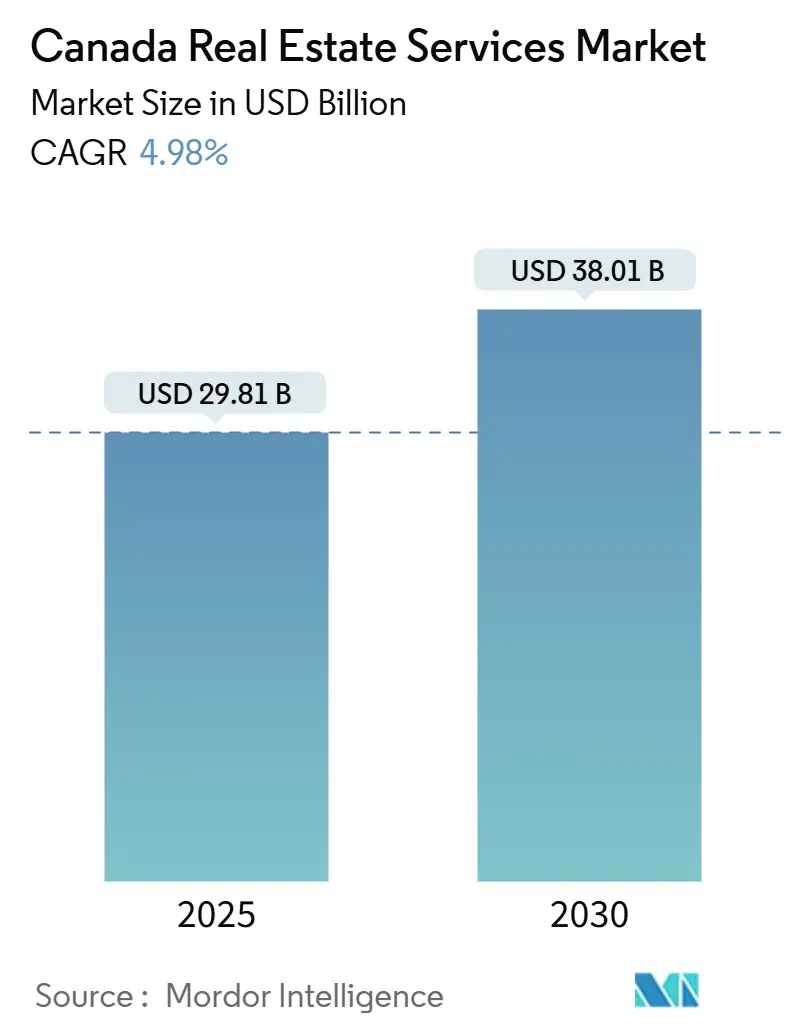

| Tamanho do Mercado (2025) | 29.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Imobiliários do Canadá por Mordor Intelligence

O tamanho do mercado de serviços imobiliários do Canadá foi de USD 29,81 bilhões em 2025 e está previsto para atingir USD 38,01 bilhões até 2030, avançando a uma CAGR de 4,98% no período 2025-2030. Os fatores favoráveis da imigração sustentada, da institucionalização da habitação para aluguel e da crescente demanda por espaços logísticos sustentam essa perspectiva, enquanto os elevados custos de financiamento e as pressões de acessibilidade moderam os volumes de negócios no curto prazo. Os cinco cortes de juros do Banco do Canadá em 2024, combinados com expectativas de maior afrouxamento em direção a 2,5% até meados de 2025, devem revitalizar os mandatos de corretagem e avaliação à medida que as condições de financiamento se normalizam. Enquanto isso, as regras de divulgação de ESG em Toronto e Vancouver, juntamente com o Padrão de Edificação de Carbono Zero do Conselho Canadense de Edificações Verdes, ampliam o conjunto de receitas de consultoria para assessoria de conformidade e retrofit. A adoção de tecnologia — desde motores de precificação baseados em inteligência artificial até abstração automatizada de contratos de locação — continua a comprimir os prazos de transação e a expandir as oportunidades de margem para empresas que escalam plataformas digitais

Principais Conclusões do Relatório

- Por tipo de propriedade, os serviços residenciais lideraram com 56,1% da participação do mercado de serviços imobiliários do Canadá em 2024, enquanto os serviços comerciais devem se expandir a uma CAGR de 5,66% até 2030.

- Por serviço, a corretagem gerou 46,7% das receitas de 2024, mas a gestão de propriedades está prevista para crescer mais rapidamente, a uma CAGR de 5,94% até 2030.

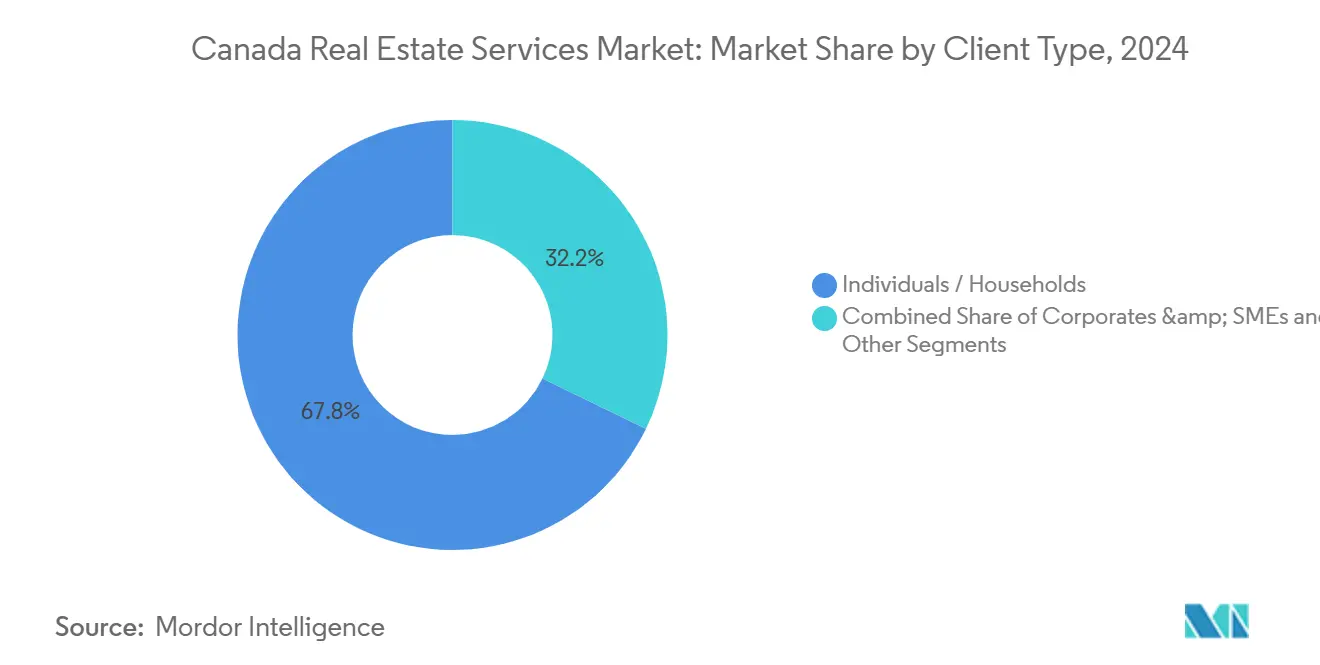

- Por tipo de cliente, pessoas físicas e domicílios contribuíram com 67,8% do faturamento de 2024, enquanto empresas e PMEs devem registrar uma CAGR de 6,11% até 2030.

- Por geografia, Ontário capturou 40,1% do valor de 2024, mas Alberta deve registrar a maior CAGR provincial de 6,32% até 2030.

Tendências e Perspectivas do Mercado de Serviços Imobiliários do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento populacional e imigração impulsionando transações nos setores residencial e de aluguel | +1.2% | Ontário, Colúmbia Britânica, Alberta | Médio prazo (2 a 4 anos) |

| Institucionalização de aluguéis (construção para aluguel) e expansão industrial/logística ampliando mandatos de gestão de propriedades | +1.4% | Nacional, concentrado nas principais metrópoles | Longo prazo (≥ 4 anos) |

| Reciclagem de capital, recapitalizações e reposicionamento de ativos impulsionando trabalhos de assessoria e avaliação | +0.9% | Núcleos urbanos de Ontário e Colúmbia Britânica | Médio prazo (2 a 4 anos) |

| Adoção de dados/análises e proptecnologia aprimorando a produtividade da corretagem | +0.7% | Centros tecnológicos de Toronto, Vancouver e Calgary | Curto prazo (≤ 2 anos) |

| ESG, retrofits energéticos e conformidade impulsionando serviços de consultoria e monitoramento | +0.6% | Toronto, Vancouver, Montreal | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Populacional e Imigração Impulsionando Transações nos Setores Residencial e de Aluguel

O plano de imigração revisado do Canadá ainda tem como meta 395.000 novos residentes permanentes em 2025, mantendo o crescimento populacional acima das normas históricas e sustentando a demanda tanto por compra de imóveis quanto por aluguéis[1]Governo do Canadá, "Plano Suplementar de Níveis de Imigração 2025-2027," canada.ca. A migração internacional líquida permaneceu robusta até meados de 2024, mesmo com o endurecimento das regras de visto de estudante, deslocando a demanda por aluguel para unidades multifamiliares voltadas para famílias. A formação de domicílios continua a se concentrar em Ontário, Colúmbia Britânica e Alberta, sustentando os fluxos de corretagem e ampliando os mandatos de gestão de propriedades. A Scotiabank Economics observa que as adições absolutas de população, embora moderando em relação aos picos da pandemia, permanecem suficientes para sustentar uma atividade de transações constante. Esse impulso demográfico deve compensar parte da fraqueza impulsionada pela acessibilidade nos segmentos de compradores de primeira viagem ao longo do período de previsão.

Institucionalização de Aluguéis (Construção para Aluguel) e Expansão Industrial/Logística Ampliando Mandatos de Gestão de Propriedades

Investidores institucionais agora detêm até 30% do estoque de aluguel de propósito específico do Canadá, acelerando a profissionalização da gestão de propriedades[2]Comissão Canadense de Direitos Humanos, "Financeirização da Habitação para Aluguel no Canadá," chrc-ccdp.gc.ca. A CMHC registrou um aumento de 61% ano a ano nas aprovações de seguros para múltiplas unidades no segundo trimestre de 2024, sinalizando um robusto pipeline de projetos de construção para aluguel que exigirão plataformas operacionais escaláveis. O Canadian Apartment Properties REIT sozinho investiu USD 211 milhões em aquisições em dezembro de 2025, exemplificando a mudança do capital para a habitação para aluguel. No lado comercial, o estoque industrial nacional atingiu 2,06 bilhões de pés quadrados no segundo trimestre de 2025, com quase 20 milhões de pés quadrados em construção, consolidando a demanda de longo prazo por serviços de gestão de armazéns e logística. A convergência das tendências de construção para aluguel e logística posiciona a gestão de propriedades como o fluxo de receita de crescimento mais rápido no mercado de serviços imobiliários do Canadá.

Reciclagem de Capital, Recapitalizações e Reposicionamento de Ativos Impulsionando Trabalhos de Assessoria e Avaliação

As condições de crédito restritivas em 2024 levaram os proprietários institucionais a desfazer participações não essenciais e recapitalizar ativos primários, aumentando a demanda por avaliação e assessoria em transações. A recapitalização da Avison Young em fevereiro de 2024 sublinha o reposicionamento estratégico que está varrendo as empresas de assessoria de médio porte. O Morguard REIT registrou USD 48 milhões em perdas de valor justo durante o primeiro semestre de 2024, estimulando extensos estudos de marcação a mercado e análises de disposição de ativos. As conversões de escritórios em residências no centro de Toronto e Vancouver exigem expertise em viabilidade, zoneamento e monitoramento de construção, ampliando ainda mais os mandatos de assessoria. Essas dinâmicas criam receitas de consultoria recorrentes à medida que os proprietários navegam por desafios complexos de regulamentação, estrutura de capital e conversão de uso.

Adoção de Dados/Análises e Proptecnologia Aprimorando a Produtividade da Corretagem

Motores de avaliação baseados em inteligência artificial, visitas virtuais e soluções automatizadas de assinatura eletrônica estão comprimindo os prazos de negociação e expandindo a capacidade dos agentes. O Falcon AI da JLL automatiza a abstração de contratos de locação e a modelagem de fluxo de caixa, permitindo que corretores gerenciem pipelines maiores com equipes de suporte enxutas. A Wahi faz parceria com o Vector Institute para gerar avaliações instantâneas de propriedades, desafiando os fluxos de trabalho de avaliação tradicionais. A Real Brokerage atualizou seu assistente Leo AI em outubro de 2024 com elaboração de contratos em linguagem natural, reduzindo a carga administrativa e o risco de conformidade. A penetração da proptecnologia permanece desigual no mercado de serviços imobiliários do Canadá, deixando amplo espaço para plataformas digitais que se integram perfeitamente aos sistemas provinciais de MLS.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de juros e ventos contrários de acessibilidade suprimindo volumes de negócios e receitas de corretagem | -1.1% | Ontário, Colúmbia Britânica, Quebec | Curto prazo (≤ 2 anos) |

| Oferta nova limitada e subscrição mais rígida reduzindo pipelines para locação e vendas de investimento | -0.7% | Toronto, Vancouver, Ottawa | Médio prazo (2 a 4 anos) |

| Escassez de talentos e aumento dos custos operacionais comprimindo as margens de empresas de médio porte | -0.5% | Principais metrópoles em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Juros e Ventos Contrários de Acessibilidade Suprimindo Volumes de Negócios e Receitas de Corretagem

O Banco do Canadá elevou sua taxa de política monetária para 5,0% no início de 2024 antes de reduzi-la para 3,25% em dezembro; no entanto, as taxas de hipoteca permaneceram bem acima das normas pré-pandemia, amortecendo a atividade dos compradores. Toronto registrou 67.610 vendas de imóveis em 2024, apenas um aumento de 2,6% em relação a 2023, mesmo com os anúncios crescendo 16,4%, pressionando os preços e as comissões. A RBC Economics calcula que o serviço de um imóvel com preço mediano em Toronto agora requer uma renda familiar anual superior a USD 144.000, excluindo muitos compradores de primeira viagem. A CMHC continua a sinalizar riscos de superavaliação, indicando possíveis ajustes de preços que poderiam atrasar ainda mais o reengajamento dos compradores. Embora novos cortes de juros sejam esperados até meados de 2025, a recuperação da confiança do consumidor e da velocidade das transações provavelmente ficará para trás.

Oferta Nova Limitada e Subscrição Mais Rígida Reduzindo Pipelines para Locação e Vendas de Investimento

Os incorporadores reduziram os lançamentos em 2024, pois os credores exigiram maiores limites de pré-locação e reservas de capital. A vacância industrial subiu para 5,5% em nível nacional no segundo trimestre de 2025, com Montreal em 7,7%, refletindo projetos especulativos lançados durante o boom do comércio eletrônico que agora enfrentam uma demanda mais fraca dos inquilinos. No setor residencial, as conclusões de condomínios superaram as pré-vendas, forçando os bancos a solicitar avaliações em massa para fechar a valores mais baixos, adiando assim o estresse, mas reduzindo os novos pipelines de projetos[3]Diretor Parlamentar de Orçamento, "Análise da Oferta de Habitação," pbo-dpb.ca. O Instituto Imobiliário do Canadá alerta que os gargalos de zoneamento e a escassez de mão de obra continuarão a limitar as novas entregas, restringindo os estoques futuros de locação e vendas. A oferta escassa reduz as oportunidades de geração de honorários para prestadores de serviços dependentes de novos estoques.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: O Impulso Comercial Supera uma Base Residencial Dominante

Os serviços residenciais comandaram 56,1% da participação do mercado de serviços imobiliários do Canadá em 2024, pois as transações unifamiliares e multifamiliares ancoraram as receitas de corretagem e gestão de propriedades. Os ganhos populacionais impulsionados pela imigração, particularmente em Ontário e Colúmbia Britânica, mantiveram os anúncios de revenda líquidos, enquanto um aumento de 61% nas aprovações de seguros para múltiplas unidades sinalizou robustos pipelines de habitação para aluguel. A institucionalização de portfólios de construção para aluguel está canalizando contratos para gestores de propriedades em escala, como a FirstService, cuja divisão residencial registrou crescimento de receita de dois dígitos em 2024. Apesar dos ventos contrários da acessibilidade hipotecária, a formação sustentada de domicílios e o próximo ciclo de queda da taxa de política monetária devem estabilizar as contagens de transações, preservando a liderança absoluta do setor residencial no mercado de serviços imobiliários do Canadá.

Os serviços comerciais devem registrar uma CAGR de 5,66% até 2030, superando o setor residencial com base na demanda logística e industrial. O estoque industrial nacional atingiu 2,06 bilhões de pés quadrados no segundo trimestre de 2025, com 19,65 milhões de pés quadrados em construção, impulsionando mandatos de locação, avaliação e gestão de instalações. Os serviços de escritório permanecem em fluxo à medida que os proprietários exploram conversões; a baixa contábil de USD 17,9 milhões do Morguard REIT no segundo trimestre de 2024 ilustra a volatilidade de avaliação que alimenta a demanda por assessoria. Os ativos de varejo ancorados por inquilinos de necessidade básica mantêm taxas de gestão estáveis, enquanto propriedades de hospitalidade e uso misto recorrem à consultoria de ESG à medida que os proprietários buscam certificações LEED e de Carbono Zero. Essas dinâmicas reforçam coletivamente a ascensão do setor comercial no mercado de serviços imobiliários do Canadá.

Por Serviço: A Gestão de Propriedades Acelera à Frente do Domínio da Corretagem

A corretagem manteve uma participação de receita de 46,7% em 2024, refletindo seu papel central na revenda residencial e na locação comercial. As altas taxas de juros reduziram o fluxo de negócios, mas inovações de plataforma como o Falcon AI da JLL e o assistente Leo da Real Brokerage estão melhorando a produtividade dos agentes e comprimindo os ciclos de tempo. O tamanho do mercado de serviços imobiliários do Canadá vinculado às transações de corretagem deve recuperar o impulso assim que a normalização das taxas fortalecer a capacidade dos tomadores de empréstimo em 2026.

A gestão de propriedades está projetada para se expandir a uma CAGR de 5,94% até 2030, a mais rápida entre todas as linhas de serviço. A onda de aquisições de USD 211 milhões da CAPREIT em 2025 exemplifica a dependência dos investidores institucionais em operadores terceirizados para gerenciar portfólios dispersos de construção para aluguel. No setor industrial, armazéns com mais de 100.000 pés quadrados exigem manutenção especializada, agendamento de docas e conformidade de segurança que os gestores de médio porte estão correndo para fornecer. O tamanho do mercado de serviços imobiliários do Canadá para gestão de propriedades deve crescer de forma constante junto com as entregas de habitação para aluguel e a absorção logística.

As receitas de avaliação e consultoria também estão aumentando à medida que os proprietários buscam certificações de ESG e navegam por recapitalizações. A recapitalização da Avison Young aumentou a capacidade de lidar com atribuições complexas de avaliação para empresas que reposicionam ativos de baixo desempenho. Outros serviços auxiliares — gestão de projetos, auditoria energética e rastreamento de carbono — estão se expandindo em conjunto com os programas de financiamento de retrofit do Banco de Infraestrutura do Canadá, integrando a assessoria de ESG aos pacotes de serviços principais.

Por Tipo de Cliente: Empresas e PMEs Lideram o Crescimento Enquanto os Domicílios Permanecem o Núcleo

Pessoas físicas e domicílios geraram 67,8% da receita de 2024, sublinhando o papel fundamental da revenda residencial e da gestão de aluguel no mercado de serviços imobiliários do Canadá. O TRREB prevê 76.000 transações imobiliárias em Toronto em 2025, à medida que taxas mais baixas revivem a demanda de alta renda, sustentando os pools de comissões. A persistente escassez de aluguel, impulsionada pelos fluxos de imigração, garante receita estável de honorários para gestores de propriedades multifamiliares em toda a Grande Área de Toronto e no Baixo Continente.

Empresas e PMEs devem registrar uma CAGR de 6,11% até 2030, refletindo a crescente demanda por avaliação, assessoria de ESG e suporte à reciclagem de capital. As conversões de escritórios em residências em Toronto e Vancouver ilustram os complexos estudos de zoneamento e viabilidade que as empresas cada vez mais terceirizam para assessores multidisciplinares. A implantação do Falcon AI da JLL no Canadá permite que as equipes de imóveis corporativos centralizem a análise de portfólio, ampliando o mercado endereçável de assessoria. À medida que as expectativas dos inquilinos evoluem em direção a espaços com certificação de emissões líquidas zero e bem-estar, as PMEs precisam de orientação sobre financiamento de retrofit, elevando ainda mais os faturamentos de consultoria.

Outros — principalmente investidores institucionais e órgãos públicos — permanecem uma fatia menor, mas estão se expandindo por meio de iniciativas de habitação acessível e desenvolvimentos vinculados à infraestrutura. A CHRC estima que a propriedade institucional de aluguéis de propósito específico continuará a crescer, garantindo mandatos especializados para gestão de ativos alinhada ao ESG.

Análise Geográfica

Ontário respondeu por 40,1% da receita de 2024, ancorado pelo profundo pool de transações de Toronto e pelo mix diversificado de ativos. A província se beneficia da imigração constante, de negócios comerciais de alto valor e de uma pressão regulatória em direção à divulgação de emissões que gera honorários de assessoria. A vacância industrial na Grande Área de Toronto atingiu 5,0% no segundo trimestre de 2025, com 7,46 milhões de pés quadrados em andamento, apontando para um possível excesso de oferta de curto prazo, mas oportunidades de serviço de longo prazo em locação e gestão de instalações. Ottawa complementa o crescimento provincial por meio de ocupação governamental estável e expansão do emprego tecnológico que sustenta a locação de escritórios.

Alberta deve crescer mais rapidamente, a uma CAGR de 6,32% até 2030, impulsionada pela recuperação do setor de energia e pela acessibilidade habitacional competitiva. Calgary registrou 1,025 milhão de pés quadrados de absorção industrial positiva no segundo trimestre de 2025, sinalizando uma demanda logística saudável em meio à diversificação da cadeia de suprimentos do Oeste Canadense. As corretoras na província são adotantes precoces de ferramentas de inteligência artificial, como demonstrado pela parceria da Virtuo com a Royal LePage Benchmark cobrindo mais de 200 agentes, o que deve aumentar a eficiência operacional e capturar participação no crescente mercado de serviços imobiliários do Canadá. A vacância industrial de 5,9% de Edmonton e o robusto pipeline de construção sustentam atribuições contínuas de gestão de propriedades e locação.

O mercado de Vancouver, na Colúmbia Britânica, equilibra a suavidade residencial de luxo com a persistente escassez industrial, reportando 3,9% de vacância de armazéns no segundo trimestre de 2025. Os requisitos de relatório de emissões paralelos aos de Toronto adicionam demanda por assessoria de conformidade, enquanto a oferta restrita de terrenos mantém os aluguéis industriais elevados, sustentando as taxas de gestão de ativos. Montreal, em Quebec, lida com 7,7% de vacância industrial e absorção negativa, mas as regulamentações específicas do idioma fornecem às corretoras locais uma vantagem competitiva em relação aos concorrentes nacionais, mantendo a integridade dos honorários. O restante do Canadá, incluindo as províncias atlânticas e as pradarias, gera volumes modestos, mas oferece mercados residenciais estáveis e negócios industriais vinculados a recursos que completam os portfólios de serviços nacionais.

Cenário Competitivo

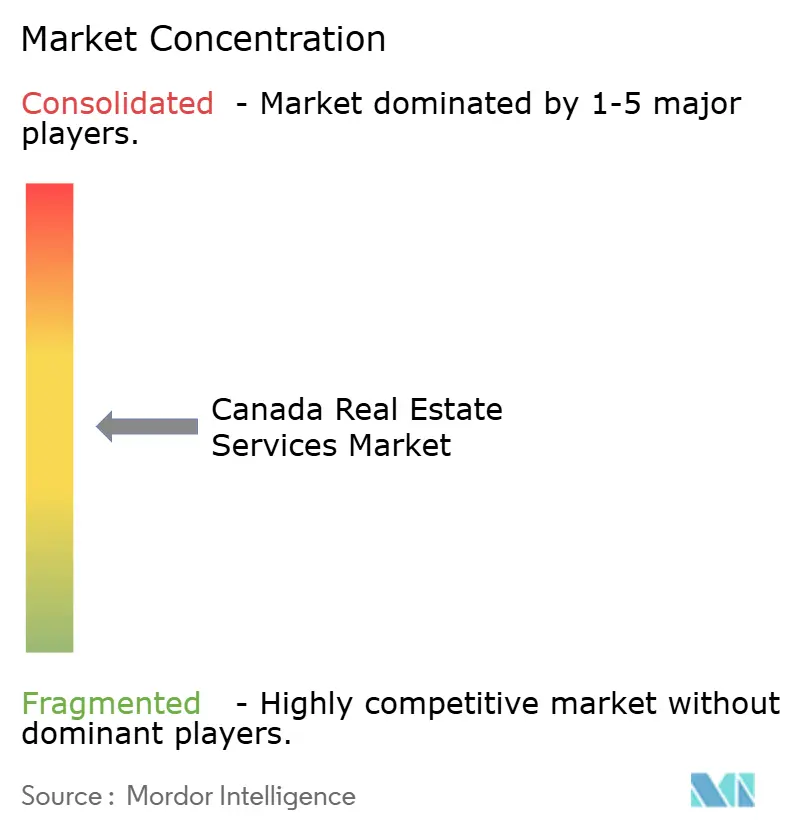

A concorrência no mercado de serviços imobiliários do Canadá é moderada, com as empresas globais de serviços completos CBRE, Colliers e JLL competindo contra as franquias residenciais RE/MAX, Royal LePage e Century 21. A concentração de participação de mercado comercial favorece as multinacionais, que aproveitam os relacionamentos com clientes transfronteiriços e plataformas de dados proprietárias para garantir grandes mandatos de assessoria e locação. A corretagem residencial permanece fragmentada, composta por milhares de agentes sob guarda-chuvas de franquia que coletivamente lidam com a maior parte das transações de revenda.

A tecnologia é o principal campo de batalha para diferenciação. O Falcon AI da JLL agiliza os fluxos de trabalho de análise de locação, enquanto o modelo de listagem de taxa fixa assistido por inteligência artificial da Wahi comprime as estruturas de comissão tradicionais, pressionando os incumbentes a igualar a conveniência digital. O Real Wallet da Real Brokerage integra processamento de pagamentos e referências de empréstimos, capturando receita auxiliar e aprofundando a fidelidade dos agentes. A consolidação regional se intensificou com a absorção da StreetCity Realty pela RealServus em Ontário, e a Coldwell Banker Momentum adquiriu a Action Plus Realty para construir economias de escala em conformidade, marketing e tecnologia.

A capacidade de assessoria em ESG está emergindo como um diferenciador competitivo. As empresas que investem em acreditação ISO 14001 e LEED estão posicionadas para monetizar os mandatos de relatório de emissões de Toronto e o caminho de certificação de carbono zero do CaGBC. O braço de gestão de propriedades da FirstService destaca o apelo dos fluxos de renda estáveis baseados em contratos, especialmente à medida que os portfólios de construção para aluguel se expandem. Empresas de assessoria como a Avison Young fortalecem os balanços para buscar mandatos de reciclagem de capital, sublinhando a convergência da expertise em mercados de capitais e consultoria de sustentabilidade.

Líderes do Setor de Serviços Imobiliários do Canadá

CBRE

Colliers

JLL

RE/MAX

Royal LePage

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Canadian Apartment Properties REIT investiu USD 211 milhões em aquisições multifamiliares, ampliando a demanda por gestão de propriedades terceirizada.

- Novembro de 2025: A myAbode adquiriu a FirstList, fundindo tecnologia de listagem digital com corretagem de serviço completo para aumentar a produtividade dos agentes.

- Julho de 2025: A Virtuo e a Royal LePage Benchmark fizeram parceria para implantar ferramentas de avaliação por inteligência artificial em mais de 200 agentes em Alberta.

- Junho de 2025: A RealServus adquiriu a StreetCity Realty, adicionando 170 agentes em Ontário e expandindo sua presença residencial.

Escopo do Relatório do Mercado de Serviços Imobiliários do Canadá

| Residencial | Unifamiliar |

| Multifamiliar | |

| Comercial | Escritório |

| Varejo | |

| Logística | |

| Outros |

| Serviços de Corretagem |

| Serviços de Gestão de Propriedades |

| Serviços de Avaliação |

| Outros |

| Pessoas Físicas / Domicílios |

| Empresas e PMEs |

| Outros |

| Ontário |

| Quebec |

| Colúmbia Britânica |

| Alberta |

| Restante do Canadá |

| Por Tipo de Propriedade | Residencial | Unifamiliar |

| Multifamiliar | ||

| Comercial | Escritório | |

| Varejo | ||

| Logística | ||

| Outros | ||

| Por Serviço | Serviços de Corretagem | |

| Serviços de Gestão de Propriedades | ||

| Serviços de Avaliação | ||

| Outros | ||

| Por Tipo de Cliente | Pessoas Físicas / Domicílios | |

| Empresas e PMEs | ||

| Outros | ||

| Por Província | Ontário | |

| Quebec | ||

| Colúmbia Britânica | ||

| Alberta | ||

| Restante do Canadá | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços imobiliários do Canadá em 2025?

O mercado é avaliado em USD 29,81 bilhões em 2025.

Qual CAGR está projetada para os serviços imobiliários do Canadá até 2030?

O mercado está previsto para crescer a uma CAGR de 4,98% entre 2025 e 2030.

Qual linha de serviço deve crescer mais rapidamente?

A gestão de propriedades está projetada para registrar uma CAGR de 5,94% até 2030, impulsionada pela demanda de construção para aluguel e logística.

Qual província provavelmente verá o maior crescimento?

Alberta está prevista para liderar com uma CAGR de 6,32%, graças à recuperação do setor de energia e à forte absorção industrial.

Por que os serviços de ESG estão ganhando força?

As regras municipais de relatório de emissões e o Padrão de Carbono Zero do CaGBC exigem auditorias, certificações e consultoria de retrofit contínuas.

Qual tendência tecnológica chave está remodelando as operações de corretagem?

Plataformas de inteligência artificial como o Falcon da JLL e o motor de avaliação da Wahi automatizam análises e comprimem os prazos de transação.

Página atualizada pela última vez em: