Tamanho e Participação do Mercado de Serviços de Corretagem de Frete do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

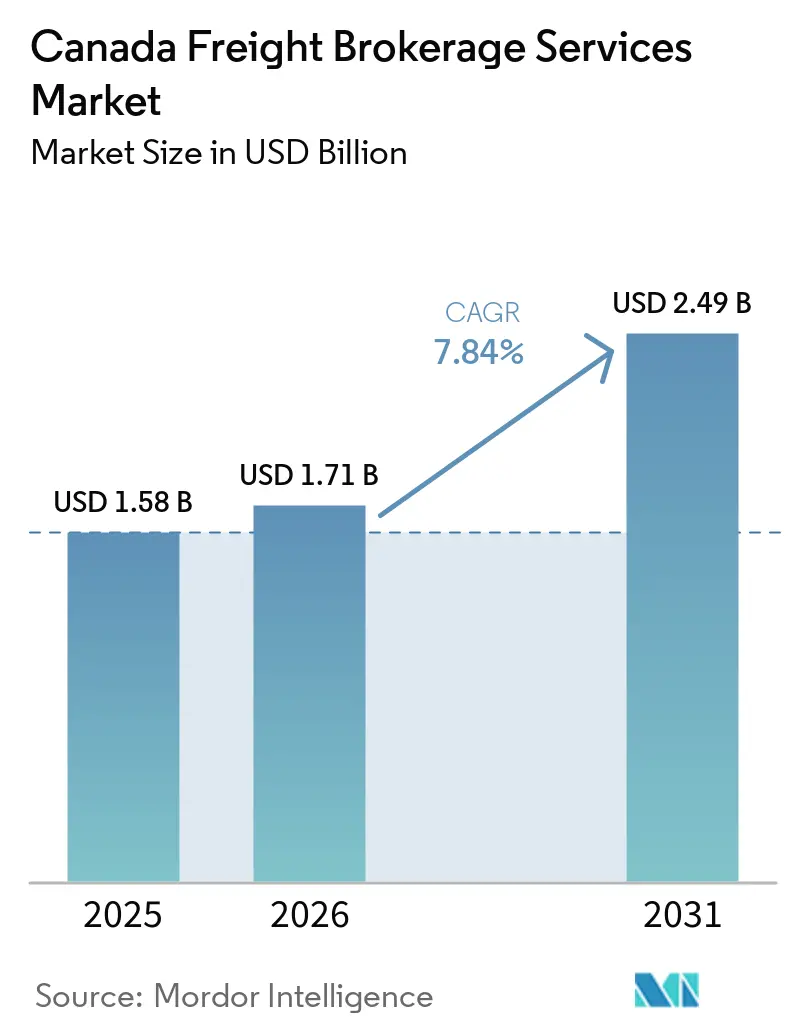

| Tamanho do mercado no ano base (2025) | 1.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Corretagem de Frete do Canadá por Mordor Intelligence

O tamanho do mercado de serviços de corretagem de frete do Canadá está projetado em USD 1,58 bilhão em 2025, USD 1,71 bilhão em 2026, e deve atingir USD 2,49 bilhões até 2031, crescendo a um CAGR de 7,84% de 2026 a 2031. A recuperação constante da produção automotiva, as atualizações aceleradas de infraestrutura federal e o programa de alfândega digital da Agência de Serviços de Fronteira do Canadá (CBSA) estão expandindo os volumes de frete transfronteiriço, favorecendo a coordenação por intermediários. Os investimentos do Fundo Nacional de Corredores Comerciais (NTCF) estão eliminando gargalos de capacidade de longa data nos principais corredores ferroviários e portuários, reduzindo a variabilidade do tempo de trânsito e aumentando a rotatividade dos ativos das transportadoras. Os varejistas estão exigindo visibilidade em tempo real habilitada por API, obrigando os corretores a implantar ferramentas de aprendizado de máquina que preveem prazos estimados de chegada e gerenciam exceções. Ao mesmo tempo, as regras mais rígidas da Health Canada para cadeia de frio de produtos farmacêuticos estão elevando a demanda por capacidade de controle de temperatura, que exige margens de corretagem premium. Esses fatores convergentes estão ampliando o conjunto endereçável de embarcadores que veem os corretores com capacidade tecnológica como parceiros estratégicos da cadeia de suprimentos, em vez de simples intermediários transacionais de cargas.[1]Health Canada, "Guia de Boas Práticas de Distribuição para Medicamentos," canada.ca

Principais Conclusões do Relatório

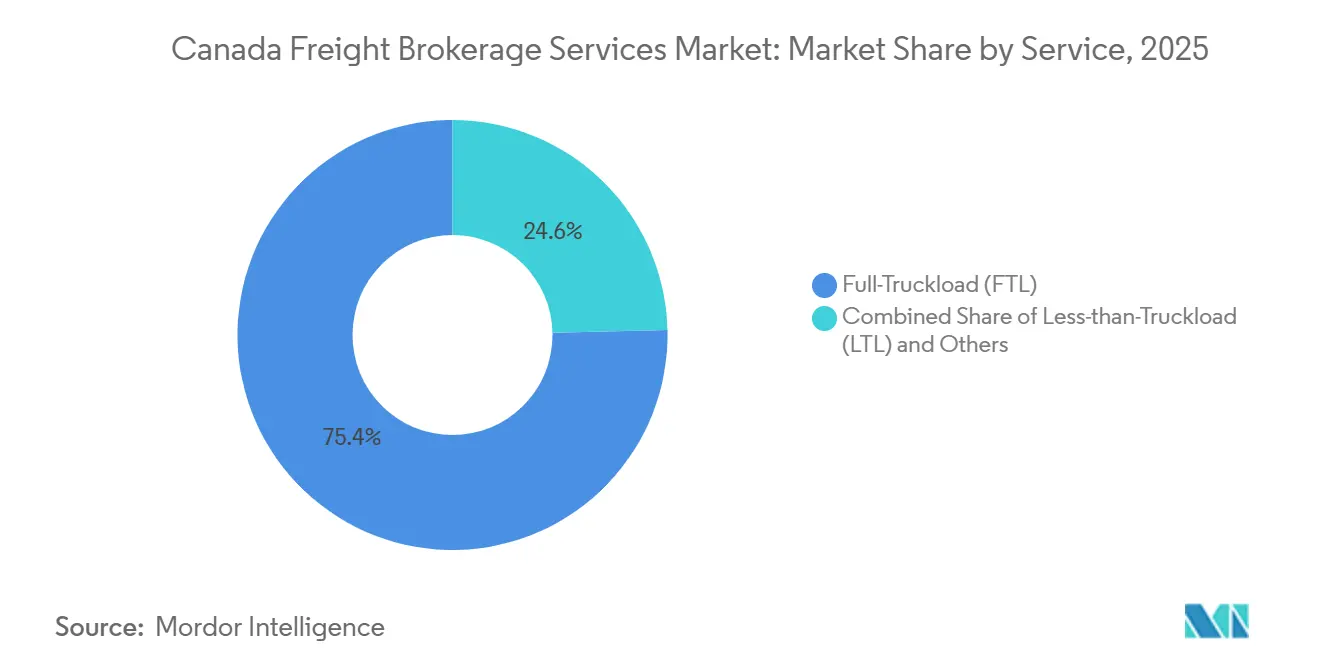

- Por linha de serviço, a corretagem de carga completa liderou com 75,37% de participação na receita em 2025, enquanto a carga fracionada deve avançar a um CAGR de 9,45% até 2031.

- Por tipo de equipamento, os movimentos de furgão seco representaram 40,79% da participação no mercado de serviços de corretagem de frete do Canadá em 2025; os furgões refrigerados têm previsão de crescimento a um CAGR de 9,73% até 2031.

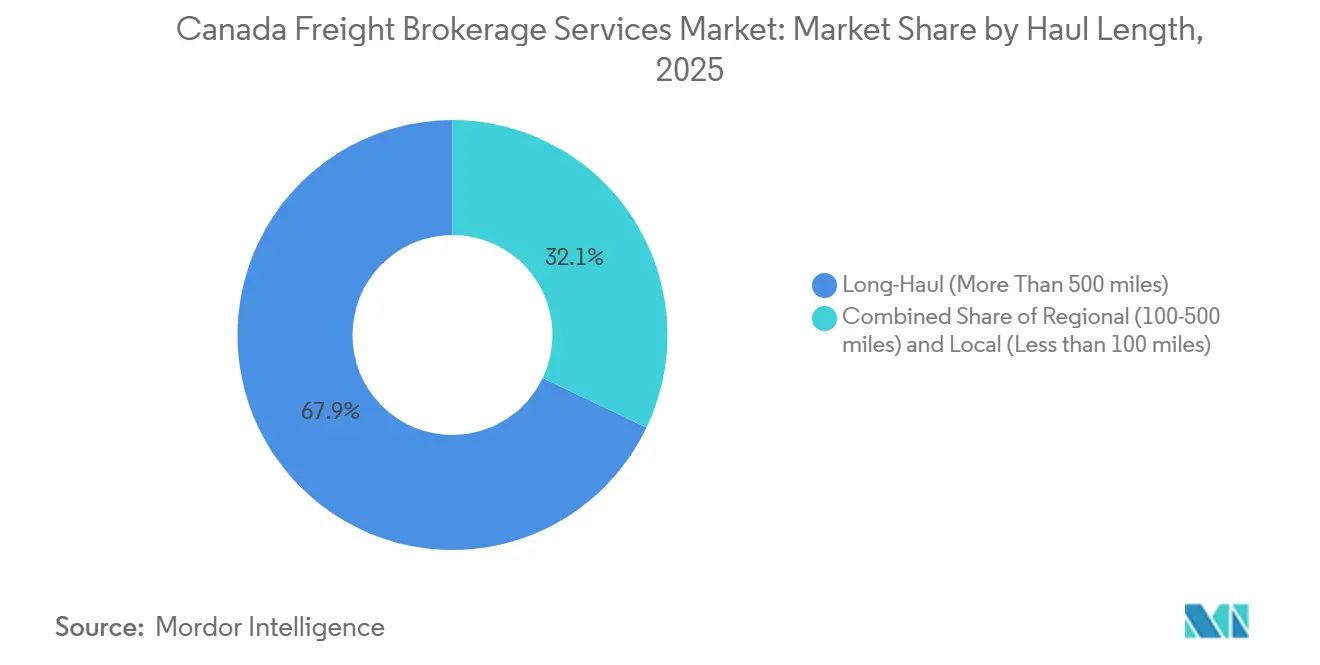

- Por extensão do trajeto, as rotas de longa distância detinham 67,92% de participação em 2025, enquanto as remessas locais abaixo de 100 milhas estão se expandindo a um CAGR de 11,78% até 2031.

- Por modelo de negócio, a corretagem tradicional representou 78,30% da receita de 2025; as plataformas digitais têm projeção de crescimento a um CAGR de 27,09% até 2031.

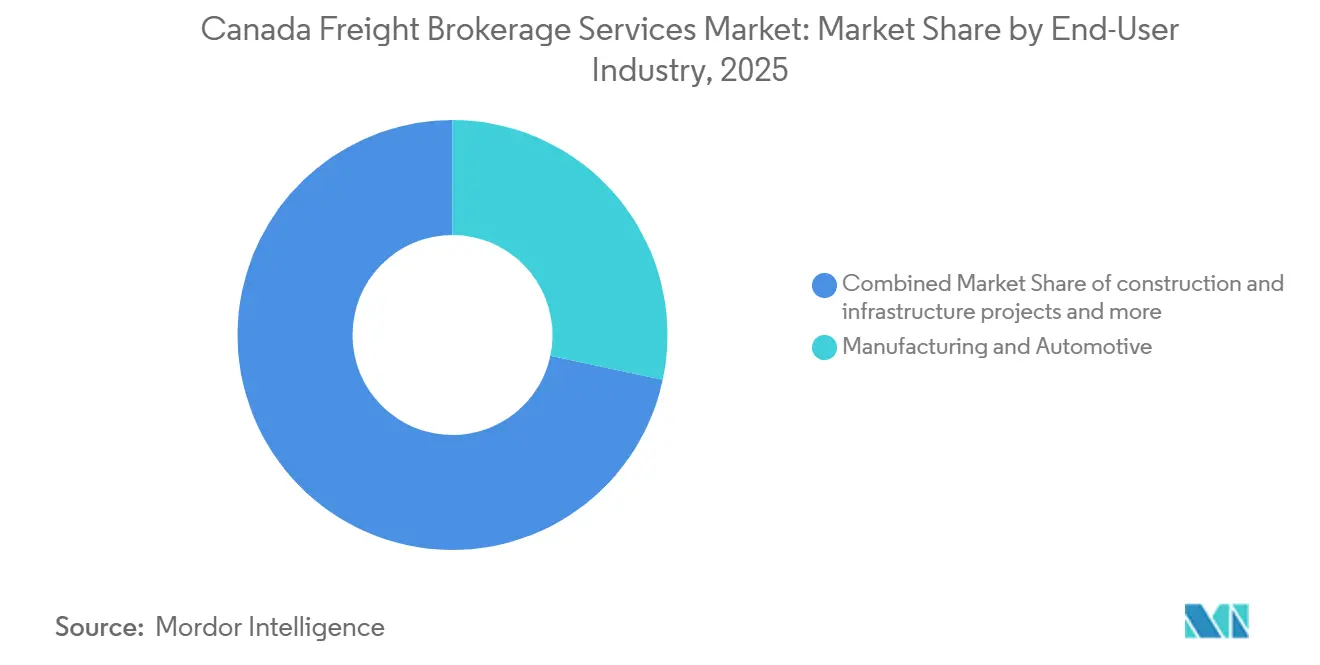

- Por setor do usuário final, manufatura e automotivo representaram 28,33% do faturamento de 2025, enquanto o segmento de comércio eletrônico e atendimento de operadores logísticos terceirizados deve crescer a um CAGR de 20,15% até 2031.

- Por tamanho do cliente, as grandes empresas contribuíram com 68,09% do volume de cargas de 2025, mas as pequenas empresas abaixo de USD 10 milhões estão avançando a um CAGR de 14,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Corretagem de Frete do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação da produção automotiva impulsionando os fluxos de entrada de peças | +1.9% | Corredores de manufatura de Ontário e Quebec | Curto prazo (≤ 2 anos) |

| Atualizações do Fundo Nacional de Corredores Comerciais expandindo a capacidade de frete | +1.6% | Nacional, com foco nos portões da Colúmbia Britânica e Ontário | Médio prazo (2-4 anos) |

| Aumento das devoluções do comércio eletrônico transfronteiriço impulsionando rotas de logística reversa | +1.4% | Regiões fronteiriças de Ontário, Quebec e Colúmbia Britânica | Médio prazo (2-4 anos) |

| APIs de visibilidade em tempo real exigidas pelo varejo acelerando a adoção tecnológica | +1.2% | Principais metrópoles em todo o país | Longo prazo (≥ 4 anos) |

| Implantação da Fase 2 do CARM da CBSA estimulando a demanda por corretagem em conformidade | +1.0% | Todos os corredores transfronteiriços | Curto prazo (≤ 2 anos) |

| Regras mais rígidas de cadeia de frio farmacêutica elevando os volumes com controle de temperatura | +0.8% | Polos farmacêuticos de Ontário e Quebec | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação da Produção Automotiva Impulsionando os Fluxos de Entrada de Peças

As plantas de montagem de Ontário retomaram as operações em dois turnos e estão adicionando linhas de módulos de bateria que dependem de fluxos de peças just-in-time provenientes de fornecedores dos Estados Unidos. Os corretores coordenam consolidações de múltiplas origens, programam entregas sincronizadas e executam desembaraços aduaneiros acelerados para evitar paralisações de linha dispendiosas. Os incentivos ampliados para veículos de emissão zero intensificam esse requisito ao aumentar a complexidade das peças e a frequência das remessas. Os intermediários estabelecidos que combinam densidade de transportadoras com expertise aduaneira capturam taxas premium por garantir o desempenho pontual. À medida que os volumes de produção se normalizam nos próximos dois anos, esses serviços de coordenação de valor agregado permanecem essenciais para a competitividade automotiva.

Atualizações do Fundo Nacional de Corredores Comerciais Expandindo a Capacidade de Frete

O NTCF, com base em seu envelope total de financiamento de USD 3,4 bilhões, financia projetos de infraestrutura crítica, incluindo expansões de terminais e pátios ferroviários que reduzem os tempos de permanência em portos e centros intermodais. As obras concluídas no Porto de Prince Rupert e no Pátio Symington de Winnipeg melhoraram a fluidez, permitindo que os corretores ofereçam acordos de nível de serviço mais rigorosos. Novos projetos de viadutos nos cruzamentos Windsor-Detroit e Pacific Highway também reduzem os tempos de espera na fronteira, permitindo que os corretores negociem rotatividades de ativos mais rápidas com as transportadoras. À medida que mais projetos são finalizados até 2028, a resiliência da rede se fortalece, apoiando preços estáveis e incentivando os embarcadores a transferir cargas adicionais para rotas multimodais gerenciadas por corretores. Os ganhos de médio prazo se traduzem diretamente em crescimento sustentado para o mercado de serviços de corretagem de frete do Canadá.

Aumento das Devoluções do Comércio Eletrônico Transfronteiriço Impulsionando Rotas de Logística Reversa

As taxas de devolução de vestuário e eletrônicos online têm média de 25%, criando cargas de retorno no sentido sul-norte que antes circulavam vazias. Os corretores especializados em recuperação tarifária e restituição de impostos agregam cargas de devolução fragmentadas, recuperando valor para os varejistas sob as disposições do CUSMA. Nós de consolidação próximos a Toronto e Vancouver estão surgindo para organizar remessas de devolução em massa, reduzindo os custos de manuseio por unidade. À medida que os consumidores consideram as devoluções sem complicações como requisito básico, os varejistas contratam corretores capazes de realizar ciclos transfronteiriços contínuos. O impulso de médio prazo deve manter a corretagem de logística reversa superando a expansão do frete direto.[2]CBSA, "Atualizações do Programa CARM," cbsa-asfc.gc.ca

APIs de Visibilidade em Tempo Real Exigidas pelo Varejo Acelerando a Adoção Tecnológica

Desde 2025, o Walmart Canada e o Loblaw exigiram conectividade via API para frete de entrada, obrigando os corretores a integrar telemetria, feeds de GPS e mecanismos preditivos de prazo estimado de chegada. Os intermediários menores sem capital estão fazendo parcerias com fornecedores de software ou aceitando ofertas de aquisição de concorrentes com maior capacidade tecnológica. Os varejistas se beneficiam de alertas proativos de exceções que reduzem incidentes de falta de estoque nas prateleiras, consolidando a conformidade com API como padrão de qualificação de fornecedores. A longo prazo, os mandatos de visibilidade ampliarão a diferença de desempenho entre corretores com infraestrutura digital escalável e aqueles que dependem de processos manuais.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de capacidade persistente de caminhões comprimindo as margens de corretagem | -1.6% | Nacional, mais acentuado no Oeste do Canadá | Curto prazo (≤ 2 anos) |

| Marketplaces digitais de embarcadores e transportadoras contornando os corretores tradicionais | -1.3% | Corredores de alto volume em todo o país | Longo prazo (≥ 4 anos) |

| Conformidade com privacidade de dados do Projeto de Lei C-27 inflacionando os custos operacionais | -0.9% | Todas as províncias que lidam com dados pessoais | Médio prazo (2-4 anos) |

| Congestionamento ferroviário no Porto de Vancouver aumentando o risco de nível de serviço | -0.7% | Colúmbia Britânica, com repercussão em Alberta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Capacidade Persistente de Caminhões Comprimindo as Margens de Corretagem

As expansões de frota iniciadas durante a pandemia superaram a recuperação do frete, deixando a utilização da capacidade nacional próxima de 82%. As transportadoras disputam cargas, reduzindo a margem de tarifa que os corretores tradicionalmente capturavam entre o embarcador e o transportador. O Oeste do Canadá sente essa pressão de forma mais aguda, pois as remessas de recursos flutuam. Os corretores reagem agrupando serviços de desembaraço aduaneiro e otimização de modal, mas o custo de atualização tecnológica em meio a margens comprimidas coloca à prova a resiliência financeira. Uma vez que o desgaste da frota alinhe a oferta com a demanda, a pressão sobre as margens deve diminuir, mas a rentabilidade de curto prazo permanece desafiadora.

Marketplaces Digitais de Embarcadores e Transportadoras Contornando os Corretores Tradicionais

Plataformas baseadas em algoritmos publicam capacidade e preços de transportadoras em tempo real, permitindo que embarcadores corporativos contratem cargas diretamente. A assimetria de informação se erode e os corretores correm o risco de desintermediação em rotas padronizadas. Para defender sua relevância, os operadores estabelecidos enfatizam a complexidade transfronteiriça, a orquestração multimodal e o gerenciamento de exceções que os marketplaces digitais ainda não conseguem automatizar. No longo prazo, as margens de corretagem dependerão de serviços especializados em vez de simples correspondência de cargas, remodelando a dinâmica competitiva em todo o mercado de serviços de corretagem de frete do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Consolidação de Carga Fracionada Ganha Espaço em Meio à Maturidade da Carga Completa

A carga completa manteve 75,37% da participação no mercado de serviços de corretagem de frete do Canadá em 2025, impulsionada pelos corredores automotivos e de manufatura. No entanto, o CAGR de 9,45% da carga fracionada até 2031 está superando a expansão geral do tamanho do mercado de serviços de corretagem de frete do Canadá, à medida que os varejistas preferem reposições frequentes e em menores quantidades. Os embarcadores corporativos ainda dependem dos corretores de carga completa para garantir cargas de retorno e estabilizar a capacidade, mas as plataformas digitais de cargas intensificam a concorrência de preços, reduzindo as margens. Consolidadores como a RXO estão expandindo redes regionais de cross-docking próximas a Toronto e Calgary, combinando devoluções do tamanho de encomendas em movimentos de carga fracionada paletizados que elevam a utilização do espaço e reduzem os tempos de permanência.

A corretagem de carga fracionada se beneficia desproporcionalmente dos fluxos de devoluções do comércio eletrônico, onde os corretores integram serviços de recuperação tarifária com redes de múltiplas transportadoras. O software de roteamento baseado em inteligência artificial agrupa coletas geograficamente, aumentando a saturação e reduzindo o custo por parada. Os operadores de carga completa respondem adquirindo especialistas em carga fracionada ou incorporando mesas de consolidação em operações legadas. Ao longo do horizonte de previsão, modelos híbridos que combinam movimentos de tronco de carga completa com ramais de carga fracionada maximizam a eficiência da rede e preservam a participação contra plataformas digitais especializadas.[3]Transport Canada, "Relatório Anual de Transportes no Canadá," tc.canada.ca

Por Tipo de Equipamento: Demanda por Furgão Refrigerado Supera a Padronização do Furgão Seco

Os reboques de furgão seco detinham 40,79% da receita de 2025, mas as cargas de furgão refrigerado estão acelerando a um CAGR de 9,73%, superando o mercado geral de serviços de corretagem de frete do Canadá. A conformidade com a cadeia de frio para produtos biológicos e alimentos de alto valor eleva a receita média por carga, amortecendo as margens contra a erosão das tarifas de furgão seco. A Penske Logistics expandiu uma instalação refrigerada de 75.000 pés quadrados nos arredores de Toronto em 2025 para organizar coletas de velocidade farmacêutica, ilustrando o investimento em infraestrutura que ancora o crescimento do volume de furgões refrigerados.

A corretagem de furgão seco enfrenta padronização à medida que os marketplaces digitais automatizam a correspondência para frete padronizado. Os corretores que buscam diferenciação adicionam serviços de valor agregado de alfândega e visibilidade sobre movimentos de furgão seco que seriam de outra forma rotineiros. Os segmentos de plataforma e tanque retêm importância de nicho nas rotas de energia e construção, mas o crescimento permanece cíclico e vinculado aos preços das commodities. A trajetória de longo prazo favorece os corretores que combinam furgões refrigerados validados com sistemas de conformidade de registro de dados em resposta ao endurecimento da supervisão da Health Canada.

Por Extensão do Trajeto: Última Milha Urbana Cresce Apesar da Dominância da Longa Distância

As remessas de longa distância superiores a 500 milhas controlavam 67,92% do tamanho do mercado de serviços de corretagem de frete do Canadá em 2025, sustentando o comércio transcontinental. No entanto, os trajetos locais abaixo de 100 milhas estão registrando um CAGR de 11,78%, bem acima do crescimento geral do sistema, impulsionado pelos compromissos de entrega no mesmo dia em Toronto, Vancouver e Montreal. Os corretores implantam planejadores de rotas algorítmicos que agrupam paradas de reposição de lojas com entregas de encomendas, aumentando a densidade de paradas.

A aquisição de uma frota de última milha pela Canada Cartage em 2024 ressalta a mudança em direção à logística urbana, refletindo a pressão dos varejistas por atendimento em menos de 24 horas. Os trajetos regionais entre 100 e 500 milhas conectam cidades satélites e fornecem cargas de retorno, melhorando as métricas de tempo em casa dos motoristas que auxiliam no recrutamento. A resiliência das margens depende do domínio do congestionamento urbano e das janelas de entrega apertadas, posicionando a corretagem centrada em cidades como um nicho de alto crescimento dentro do mercado de serviços de corretagem de frete do Canadá.

Por Modelo de Negócio: Plataformas Digitais Perturbam os Operadores Tradicionais

Os intermediários tradicionais capturaram 78,30% da receita de 2025, mas as plataformas digitais estão escalando rapidamente a um CAGR de 27,09%, à medida que a precificação algorítmica e a reserva instantânea reduzem a sobrecarga administrativa. A Echo Global Logistics adicionou módulos de roteamento baseados em inteligência artificial para defender sua participação, combinando a contratação de transportadoras baseada em relacionamentos com análises preditivas. Os corretores baseados em ativos aproveitam tratores e reboques próprios para garantir capacidade em períodos de pico, cobrando prêmios de embarcadores que exigem frotas dedicadas.

As redes de agentes ampliam o alcance geográfico das empresas legadas, mas as divisões de comissões comprimem a rentabilidade em comparação com o engajamento digital direto. Estratégias híbridas que combinam cotação automatizada de tarifas com gerenciamento humano de exceções estão emergindo como o modelo operacional dominante. Os gastos tecnológicos sustentados diferenciam os grandes operadores dos corretores com receita abaixo de USD 20 milhões que lutam para financiar atualizações de plataforma, acelerando a consolidação em todo o mercado de serviços de corretagem de frete do Canadá.

Por Setor do Usuário Final: Comércio Eletrônico Remodela a Dominância da Manufatura

O frete de manufatura e automotivo detinha uma participação de 28,33% em 2025, mas o comércio eletrônico e o atendimento de operadores logísticos terceirizados estão impulsionando um CAGR de 20,15% até 2031, alimentado por remessas diretas ao consumidor e descentralização de estoques. Os varejistas terceirizam o atendimento para operadores logísticos especializados que exigem visibilidade ininterrupta e capacidade flexível. Os corretores integram opções de encomendas, carga fracionada e carga completa em painéis unificados que automatizam a seleção de modal com base em critérios de serviço e custo.

Saúde e produtos farmacêuticos ocupam um nicho premium; as cargas de cadeia de frio incorrem em cobranças acessórias mais elevadas e métricas de serviço rigorosas. Os setores de construção e recursos oferecem oportunidades de carga de projeto voláteis, mas lucrativas, enquanto a agricultura impulsiona picos de demanda sazonais que recompensam os corretores que gerenciam pools de transportadoras com flexibilidade para picos. O mix diversificado obriga os intermediários a manter manuais específicos por vertical e fluência regulatória para permanecerem relevantes no mercado de serviços de corretagem de frete do Canadá em evolução.

Por Tamanho do Cliente: Crescimento das PMEs Desafia a Concentração Corporativa

Os grandes embarcadores acima de USD 100 milhões representaram 68,09% das cargas de 2025, aproveitando seu poder de compra para exigir soluções personalizadas e transparência de tarifas. As pequenas empresas são o segmento de crescimento mais rápido, com um CAGR de 14,71%, habilitadas por portais de autoatendimento que reduzem a fricção administrativa. O lançamento da filial de Vancouver da Mode Global em 2024 incluiu um conjunto de integração digital que permite aos embarcadores cotar, reservar e rastrear online sem intervenção de corretores.

Modelos de serviço em camadas emergem: gestão de contas personalizada para empresas, cotação spot via web para pequenas e médias empresas e pacotes de assinatura para empresas de médio porte que buscam gastos previsíveis. Os corretores que alcançam escalabilidade e rentabilidade de plataforma podem monetizar o volume de pequenas e médias empresas de longa cauda sem deteriorar a qualidade do serviço corporativo, fortalecendo a receita total endereçável dentro do mercado de serviços de corretagem de frete do Canadá.

Análise Geográfica

Ontário e Quebec juntos comandaram a maioria da receita de corretagem em 2025, ancorados por densos corredores de produção automotiva, aeroespacial e farmacêutica. Os fluxos de componentes automotivos pelos cruzamentos Windsor-Detroit e os requisitos do CARM da CBSA intensificam a demanda por corretores com expertise aduaneira capazes de agilizar o desembaraço de peças críticas para o tempo. Os clusters farmacêuticos do Quebec em torno de Montreal exigem capacidade com controle de temperatura, fortalecendo o subsegmento de corretagem refrigerada. O corredor multimodal Toronto-Montreal permanece a rota de maior velocidade do país, e os mandatos de visibilidade em tempo real dos varejistas nacionais são implementados primeiro aqui, estabelecendo benchmarks de serviço para outras regiões.

A Colúmbia Britânica apresenta o ritmo de crescimento mais rápido até 2031, à medida que o comércio no Pacífico se recupera e as expansões portuárias financiadas pelo NTCF em Prince Rupert desbloqueiam capacidade incremental. Os corretores aproveitam os tempos de trânsito marítimo mais curtos para os mercados asiáticos e posicionam serviços diferenciados, como transbordo e cross-docking, próximos a Vancouver. No entanto, o congestionamento ferroviário intermitente no Porto de Vancouver injeta volatilidade, levando alguns embarcadores a desviar para portos no Noroeste do Pacífico dos Estados Unidos. Os volumes de tanques e plataformas impulsionados pela energia de Alberta oscilam com os preços das commodities, mas os próximos projetos de captura de carbono prometem nova demanda por equipamentos especializados, apoiando a diversificação da corretagem além dos movimentos de petróleo bruto e condensado.

O Canadá Atlântico contribui com uma participação modesta, mas crescente, à medida que as exportações de frutos do mar e produtos florestais aproveitam a expansão da demanda dos Estados Unidos. A densidade limitada de transportadoras nas províncias marítimas eleva a importância da corretagem para garantir capacidade de saída consistente. Os picos sazonais ligados às colheitas de lagosta e caranguejo-das-neves exigem intervenção rápida de corretagem para evitar deterioração. A melhoria das ligações rodoviárias e a harmonização das permissões de peso interprovinciais sob a supervisão do Transport Canada reduzem os custos de transporte de linha, tornando a região progressivamente mais atraente para a instalação de centros de distribuição.[4]Agência de Serviços de Fronteira do Canadá, "Avaliação e Gestão de Receitas da CBSA (CARM)," cbsa-asfc.gc.ca

Cenário Competitivo

O setor de corretagem de frete do Canadá é moderadamente fragmentado, com as cinco principais empresas estimadas em pouco menos de 40% da receita nacional. As multinacionais como C.H. Robinson, RXO e DSV se diferenciam por meio de plataformas proprietárias que integram módulos aduaneiros, prazos estimados de chegada preditivos e scorecards de transportadoras, permitindo-lhes concorrer em rotas complexas e transfronteiriças. Os especialistas regionais se concentram em verticais de nicho: a SPI Logistics enfatiza a logística reversa para devoluções do comércio eletrônico, enquanto a Bison Transport aproveita seus ativos próprios de furgão refrigerado para conquistar contratos farmacêuticos.

As aquisições são o principal caminho para a escala. A compra pela XPO de uma rede de carga fracionada em Ontário-Quebec em 2024 adicionou 18 terminais, expandindo imediatamente a densidade de rotas transfronteiriças e reduzindo as milhas vazias. A aquisição pela DSV de uma corretora aduaneira em Toronto fortalece as capacidades em conformidade com o CARM, proporcionando uma barreira regulatória contra concorrentes menores. O interesse de capital privado está se acelerando; as estratégias de consolidação de plataformas focam na digitalização de corretores legados para desbloquear margens por meio da automação.

A tecnologia continua sendo o principal diferencial competitivo. A Echo Global Logistics e a Hub Group investiram cada uma em mecanismos de precificação de cargas baseados em inteligência artificial que aprendem com os padrões de aceitação das transportadoras, aumentando as taxas de sucesso nas licitações. Projetos piloto de blockchain, como o registro de custódia da cadeia farmacêutica da Bison Transport, visam verticais de alto valor onde dados imutáveis de temperatura justificam maiores gastos com frete. As empresas incapazes de financiar a transformação digital estão optando por afiliações de agência ou venda direta, consolidando o poder de mercado em corretores com foco tecnológico e intensificando a concorrência pela capacidade das transportadoras dentro do mercado de serviços de corretagem de frete do Canadá.

Líderes do Setor de Serviços de Corretagem de Frete do Canadá

C.H. Robinson Worldwide

Total Quality Logistics (TQL)

RXO

J.B. Hunt ICS

Canada Cartage

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A STG anunciou a aquisição da fornecedora de software de gestão de frete Carrier Logistics Inc. para acelerar seu roteiro de inovação baseado em inteligência artificial para transportadoras de carga fracionada e última milha.

- Janeiro de 2026: A Freight Technologies iniciou sua transição para um fornecedor de software nativo de inteligência artificial com o lançamento do Zayren Pro para automatizar a correspondência de transportadoras transfronteiriças.

- Novembro de 2025: A UPS finalizou a aquisição do operador logístico terceirizado canadense Andlauer Healthcare Group (AHG) para capturar uma participação maior no setor especializado de transporte de saúde.

- Maio de 2025: O SGL Group concluiu com sucesso a aquisição do agente de cargas canadense ITN Logistics Group para expandir rapidamente sua capacidade global de logística e transporte.

Escopo do Relatório do Mercado de Serviços de Corretagem de Frete do Canadá

| Carga Completa |

| Carga Fracionada |

| Outros |

| Furgão Seco |

| Furgão Refrigerado |

| Plataforma/Plataforma Rebaixada |

| Tanque (Líquido a Granel e Químico) |

| Outros |

| Longa Distância (Mais de 500 milhas) |

| Regional (100-500 milhas) |

| Local (Menos de 100 milhas) |

| Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos |

| Corretagem de Frete por Modelo de Agente |

| Corretagem de Frete Digital |

| Manufatura e Automotivo |

| Projetos de Construção e Infraestrutura |

| Petróleo, Gás, Mineração e Produtos Químicos |

| Agricultura e Alimentos/Bebidas |

| Varejo, Bens de Consumo de Alta Rotatividade e Distribuição Atacadista |

| Saúde e Produtos Farmacêuticos |

| Comércio Eletrônico e Atendimento de Operadores Logísticos Terceirizados |

| Outros Setores do Usuário Final |

| Grandes Embarcadores Corporativos (Mais de USD 100 M) |

| Embarcadores de Médio Porte (USD 10–100 M) |

| Pequenas Empresas (Menos de USD 10 M) |

| Por Serviço | Carga Completa |

| Carga Fracionada | |

| Outros | |

| Por Tipo de Equipamento/Reboque | Furgão Seco |

| Furgão Refrigerado | |

| Plataforma/Plataforma Rebaixada | |

| Tanque (Líquido a Granel e Químico) | |

| Outros | |

| Por Extensão do Trajeto | Longa Distância (Mais de 500 milhas) |

| Regional (100-500 milhas) | |

| Local (Menos de 100 milhas) | |

| Por Modelo de Negócio | Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos | |

| Corretagem de Frete por Modelo de Agente | |

| Corretagem de Frete Digital | |

| Por Setor do Usuário Final | Manufatura e Automotivo |

| Projetos de Construção e Infraestrutura | |

| Petróleo, Gás, Mineração e Produtos Químicos | |

| Agricultura e Alimentos/Bebidas | |

| Varejo, Bens de Consumo de Alta Rotatividade e Distribuição Atacadista | |

| Saúde e Produtos Farmacêuticos | |

| Comércio Eletrônico e Atendimento de Operadores Logísticos Terceirizados | |

| Outros Setores do Usuário Final | |

| Por Tamanho do Cliente | Grandes Embarcadores Corporativos (Mais de USD 100 M) |

| Embarcadores de Médio Porte (USD 10–100 M) | |

| Pequenas Empresas (Menos de USD 10 M) |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de corretagem de frete do Canadá em 2031?

Espera-se que o mercado de serviços de corretagem de frete do Canadá atinja USD 2,49 bilhões até 2031.

Com que velocidade o segmento de furgão refrigerado deve crescer?

A corretagem de furgão refrigerado tem projeção de expansão a um CAGR de 9,73% até 2031.

Por que as pequenas empresas estão se tornando clientes importantes para os corretores?

Os portais digitais de autoatendimento reduzem as barreiras de integração, permitindo que pequenos embarcadores acessem serviços profissionais de frete e impulsionando um CAGR de 14,71% nesse segmento de clientes.

Qual região deve registrar o crescimento de corretagem mais rápido?

A Colúmbia Britânica está preparada para a expansão mais rápida, apoiada por atualizações portuárias e crescentes fluxos de comércio no Pacífico.

Como o programa CARM da CBSA está influenciando a demanda por corretagem?

Os requisitos de alfândega digital do CARM obrigam os embarcadores a contratar corretores em conformidade para gerenciar declarações eletrônicas e mitigar penalidades, impulsionando a demanda por intermediários.

Em quais investimentos tecnológicos os corretores estão priorizando?

As empresas líderes estão implantando visibilidade baseada em API, mecanismos de roteamento por inteligência artificial e rastreamento por blockchain, atendendo aos mandatos dos varejistas por dados de remessa em tempo real.

Página atualizada pela última vez em: