Tamanho e Participação do Mercado de Radiodifusão e TV a Cabo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

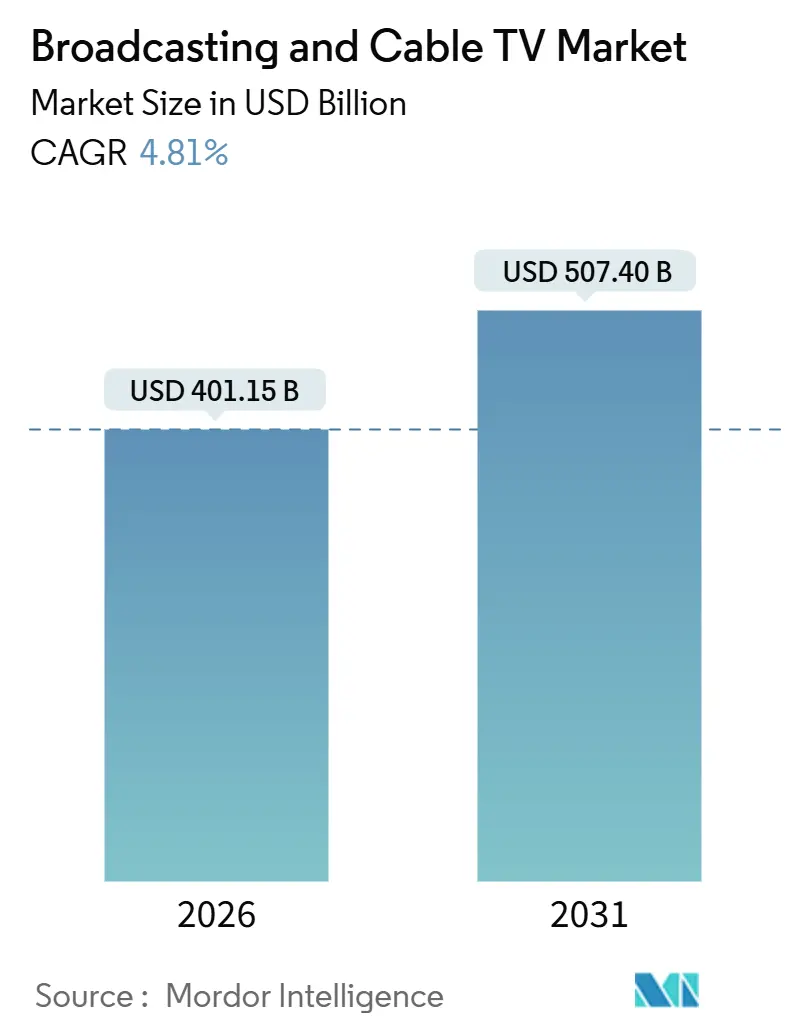

| Tamanho do Mercado (2026) | 401.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 507.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radiodifusão e TV a Cabo por Mordor Intelligence

O tamanho do Mercado de Radiodifusão e TV a Cabo é estimado em USD 401,15 bilhões em 2026, e espera-se que atinja USD 507,40 bilhões até 2031, a um CAGR de 4,81% durante o período de previsão. A migração contínua dos consumidores da visualização puramente linear para pacotes híbridos combina a profundidade das bibliotecas over-the-top com a familiaridade da navegação baseada em canais, permitindo que os operadores tradicionais preservem os relacionamentos com os assinantes enquanto modernizam suas propostas de valor. A publicidade em TV conectada (CTV) endereçável está escalando rapidamente, oferecendo às marcas segmentação granular no nível domiciliar e impulsionando os CPMs médios em relação às compras de espaço publicitário tradicionais. As ferramentas de inteligência artificial (IA) agora automatizam dublagem, legendagem e adaptação cultural, o que reduz os custos de localização e acelera o tempo de lançamento no mercado, particularmente nos territórios linguisticamente diversos da Ásia-Pacífico. Enquanto isso, os lançamentos da NextGen TV (ATSC 3.0) equipam as emissoras com entrega em 4K, aplicativos interativos e publicidade segmentada dentro de um sinal de transmissão gratuita, reduzindo a lacuna de experiência com os serviços de banda larga.

Principais Conclusões do Relatório

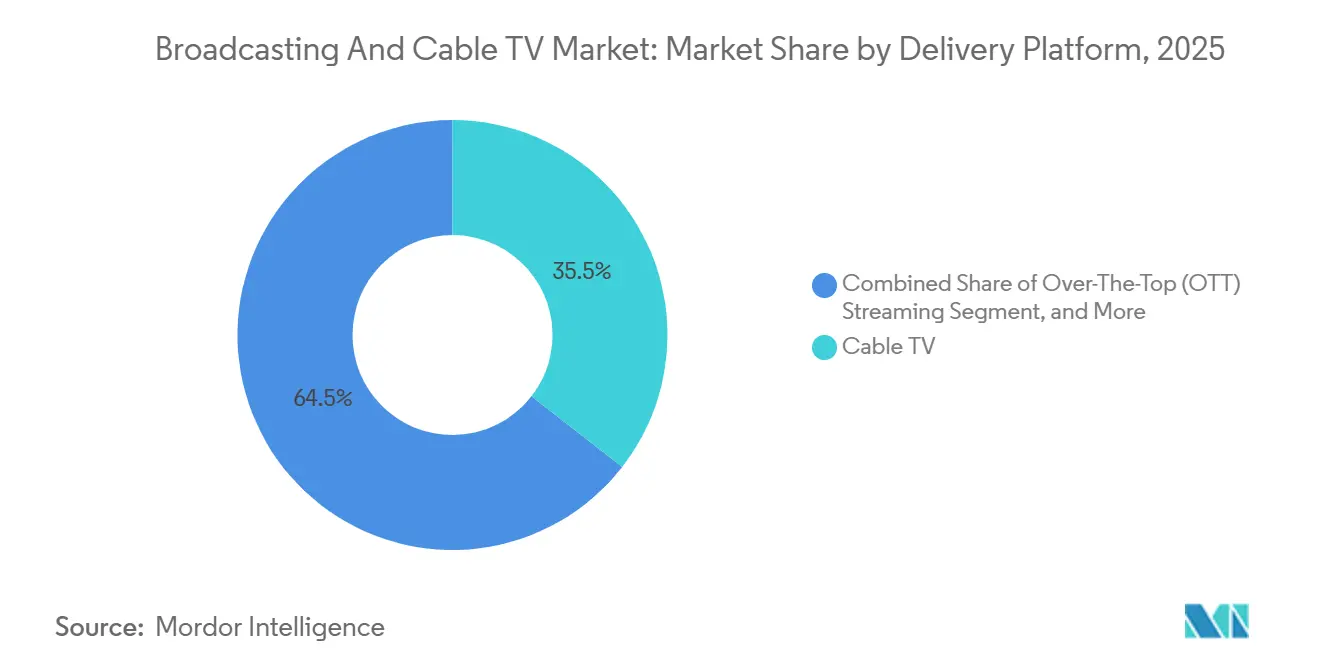

- Por plataforma de distribuição, a televisão a cabo liderou com 35,51% da participação do mercado de Radiodifusão e TV a Cabo em 2025, enquanto o streaming over-the-top deve expandir a um CAGR de 7,86% até 2031.

- Por modelo de receita, as assinaturas representaram 58,62% do tamanho do mercado de Radiodifusão e TV a Cabo em 2025, enquanto o vídeo sob demanda suportado por publicidade está posicionado para crescer a um CAGR de 6,51% até 2031.

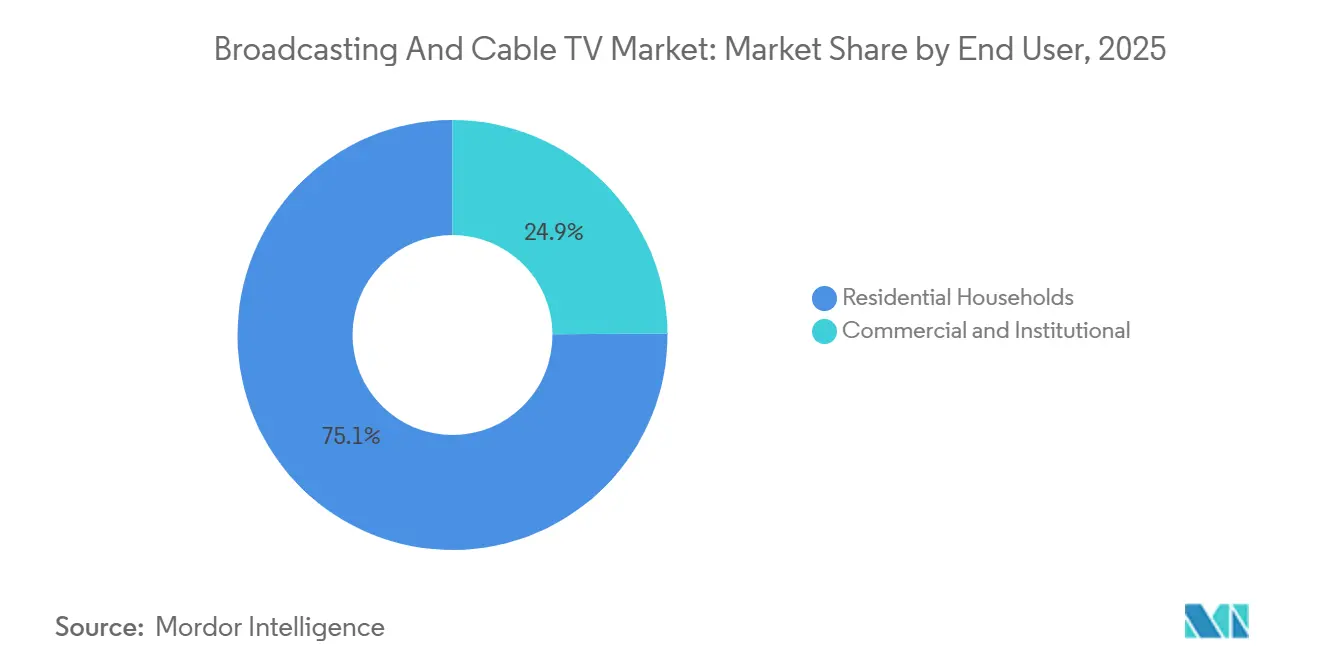

- Por usuário final, a visualização residencial representou 75,12% da receita do tamanho do mercado de Radiodifusão e TV a Cabo em 2025; o segmento comercial avança a um CAGR de 6,22% em 2031 devido às aplicações de streaming empresarial.

- Por gênero de conteúdo, a programação de entretenimento deteve 39,89% da participação do mercado de Radiodifusão e TV a Cabo em 2025, porém o conteúdo esportivo deve registrar o CAGR mais rápido de 7,78% em 2031 devido às valorizações de direitos premium.

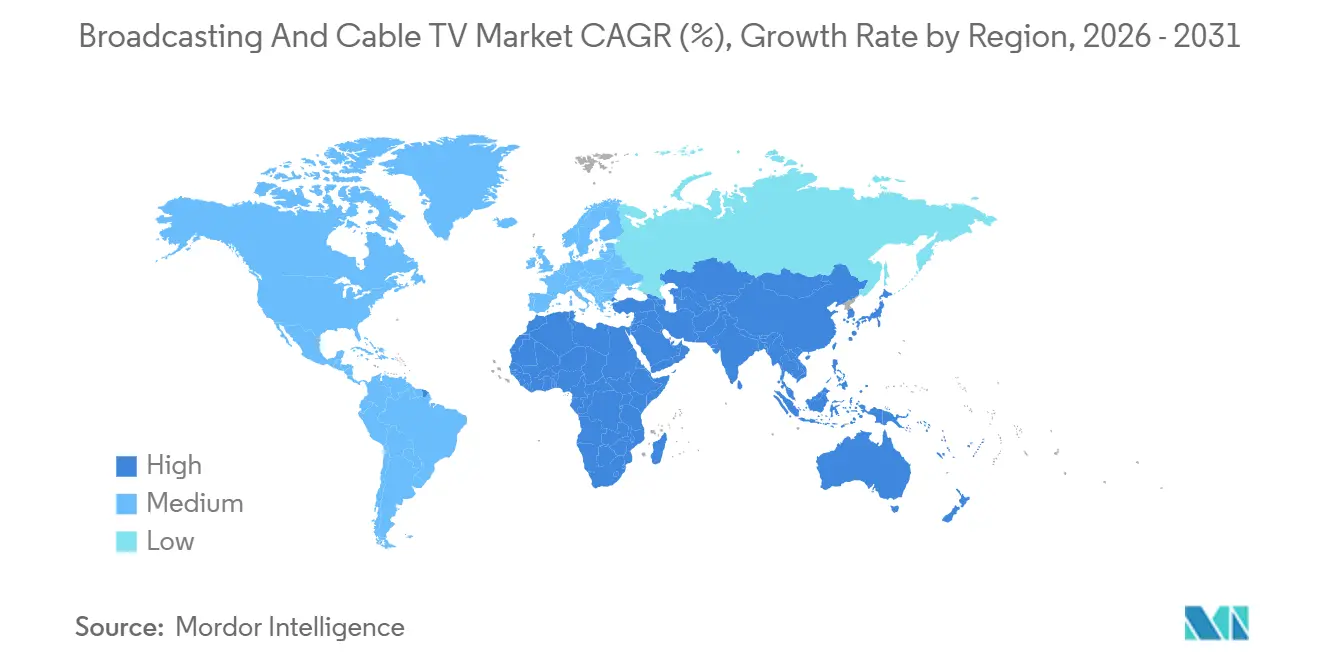

- Por geografia, a América do Norte capturou 41,11% da receita do tamanho do mercado de Radiodifusão e TV a Cabo em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais alto de 7,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Radiodifusão e TV a Cabo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do abandono da TV linear em direção a pacotes híbridos | +1.2% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Demanda crescente por publicidade em CTV endereçável | +1.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Localização de conteúdo habilitada por IA em escala | +0.8% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Lançamento da NextGen TV (ATSC 3.0) aprimorando a interatividade | +0.9% | Estados Unidos, mercados europeus selecionados | Médio prazo (2 a 4 anos) |

| Reaproveitamento de espectro para testes de transmissão 5G | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Acordos de atacado em pacotes entre operadoras de telecomunicações e serviços de streaming | +0.7% | Mercados desenvolvidos globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Abandono da TV Linear em Direção a Pacotes Híbridos

As assinaturas lineares contraíram 6,2% em 2024, porém os operadores que combinaram banda larga com serviços de streaming curados capturaram 78% das novas aquisições de clientes, comprovando que o empacotamento híbrido pode compensar a rotatividade e estabilizar a receita média por usuário. As alianças entre operadoras de telecomunicações e serviços de streaming, como o pacote Disney+ e Netflix da Verizon, simplificam o faturamento e unificam a descoberta de conteúdo, aumentando o valor percebido e reduzindo o atrito para os domicílios que gerenciam múltiplos aplicativos no mercado de radiodifusão e TV a cabo.

Demanda Crescente por Publicidade em CTV Endereçável

Os anunciantes direcionaram USD 29,3 bilhões para o inventário de CTV em 2024, um aumento de 21,2% em relação ao ano anterior, à medida que a mensuração em nível de pixel e os fluxos de trabalho programáticos entregaram elevação de marca comparável ao vídeo em redes sociais, ao mesmo tempo em que ofereciam o impacto de tela grande da televisão. A Samsung Ads processou mais de 2,1 bilhões de impressões diárias no quarto trimestre de 2024, destacando uma escala que rivaliza com as principais redes digitais.[1]Stephen Strong, "Samsung Ads Platform Handles Record Impression Volume," Samsung Business Insights, samsung.com As emissoras estão integrando pilhas de inserção dinâmica de anúncios, permitindo-lhes vender espaços segmentados dentro de transmissões lineares ao vivo, em vez de depender exclusivamente de intervalos nacionais pré-vendidos.

Localização de Conteúdo Habilitada por IA em Escala

A síntese de fala por aprendizado de máquina agora reduz as despesas de dublagem em 60 a 80% e diminui o prazo de entrega de dois meses para aproximadamente duas semanas, permitindo que os serviços de streaming lancem versões multilíngues simultaneamente e alcancem públicos antes considerados de nicho. A Disney utilizou IA para localizar séries da Marvel em 12 idiomas durante 2024, apoiando estreias globais simultâneas e ajudando o serviço a atingir 150,2 milhões de assinantes. A tecnologia impulsiona diretamente as taxas de utilização de títulos na Índia, no Sudeste Asiático e na América Latina, onde a fragmentação linguística anteriormente dificultava a adoção.

Lançamento da NextGen TV (ATSC 3.0) Aprimorando a Interatividade

Os sinais ATSC 3.0 alcançaram 75% dos mercados dos Estados Unidos até o final de 2024, desbloqueando resolução 4K, áudio baseado em objetos e caminhos de dados bidirecionais dentro de um canal de transmissão tradicional. Os fabricantes de dispositivos responderam: 34% dos modelos LG de 2024 e a maioria dos aparelhos premium da Samsung foram entregues com sintonizadores ATSC 3.0. O Sinclair Broadcast Group demonstrou sobreposições interativas de previsão do tempo e pilotos de publicidade segmentada, antecipando a diversificação de receitas além das taxas de distribuição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação escalante dos direitos esportivos | -1.8% | Estados Unidos e Europa | Curto prazo (≤ 2 anos) |

| Erosão da receita publicitária linear | -1.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Padrões fragmentados de mensuração de audiência | -0.7% | Global | Médio prazo (2 a 4 anos) |

| Custos crescentes de conformidade com privacidade de dados | -0.6% | União Europeia, Califórnia, extensões mundiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Escalante dos Direitos Esportivos

Os custos médios dos direitos de ligas subiram 23% em 2024, à medida que os entrantes de streaming fizeram lances agressivos — a Amazon paga USD 1,2 bilhão anualmente pelos direitos exclusivos do Thursday Night Football, enquanto a Apple comprometeu USD 2,5 bilhões ao longo de 10 anos para a Major League Soccer global. Tal escalada comprime as margens das redes dependentes de receita publicitária volátil, levando a Warner Bros. Discovery a abrir mão da renovação da NBA e deixando as redes esportivas regionais a lidar com bases de TV paga em retração.

Erosão da Receita Publicitária Linear

As receitas publicitárias da televisão tradicional caíram 8,3% em 2024, para USD 61,8 bilhões, à medida que os compradores preferiram formatos digitais com melhor atribuição. A Paramount registrou uma queda doméstica de 12% apesar de franquias bem avaliadas, sublinhando o poder de precificação limitado em meio à fragmentação de audiência. As emissoras, no mercado de radiodifusão e TV a cabo, agora equilibram investimentos em pilhas programáticas enquanto lidam com receitas por mil impressões inferiores às médias lineares históricas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Distribuição: A TV a Cabo Mantém a Liderança enquanto o Streaming Avança

A televisão a cabo gerou USD 135,7 bilhões em 2025, representando 35,51% da participação do mercado de radiodifusão e TV a cabo. A erosão de assinantes é inegável, porém as atualizações de alta capacidade DOCSIS 4.0 protegem os pacotes de banda larga e vídeo e preservam o fluxo de caixa para renovações de infraestrutura. Os serviços over-the-top, por outro lado, registraram o CAGR mais rápido de 7,86% e adicionaram 15,3 milhões de assinantes líquidos globais apenas pela Netflix, comprovando a elasticidade da demanda quando o preço e a amplitude do catálogo se alinham.[2]Spencer Neumann, "Netflix Fourth Quarter 2024 Results," Netflix Investor Relations, netflix.com O satélite e o DTH continuam a atender distritos rurais sem penetração de fibra, enquanto o IPTV prospera nos corredores de fibra do Sudeste Asiático, onde as operadoras de telecomunicações aproveitam a isenção de tarifas de dados e preços agressivos.

Os gastos implacáveis com conteúdo dos entrantes de streaming forçam os operadores de TV a cabo a apostar em notícias regionais, esportes ao vivo e atributos de publicidade local que as plataformas globais de assinatura não conseguem replicar facilmente. No entanto, à medida que a NextGen TV amplia as opções terrestres gratuitas em alta definição e os sistemas operacionais de smart TVs colocam aplicativos em primeiro plano em detrimento dos canais, o valor vitalício de uma conta de vídeo tradicional continua a cair. Consequentemente, os operadores estão reagrupando os principais níveis de streaming em faturamento baseado em conta para desacelerar a rotatividade no mercado de radiodifusão e TV a cabo.

Por Modelo de Receita: As Assinaturas Dominam, mas o AVOD Acelera

As assinaturas contribuíram com 58,62% do tamanho do mercado de radiodifusão e TV a cabo em 2025, equivalendo a aproximadamente USD 224,1 bilhões, sustentadas por aumentos de preços nos níveis premium e pelo agrupamento de benefícios não relacionados a vídeo, como frete de varejo ou armazenamento em nuvem. A introdução do plano com suporte de publicidade da Netflix em novembro de 2024 rapidamente acumulou 40 milhões de usuários ativos mensais, validando um modelo híbrido que captura segmentos sensíveis ao preço enquanto abre inventário publicitário incremental. O CAGR de 6,51% do AVOD reflete o apelo de experiências gratuitas e relaxadas, como Pluto TV e Tubi, ambas as quais se expandiram internacionalmente usando acordos de licenciamento simplificados e infraestrutura programática.

O pay-per-view transacional mantém relevância para grandes combates de boxe e MMA, com as compras médias do UFC mantendo-se em torno de 1,3 milhão por evento em 2024, ilustrando a disposição dos consumidores de pagar à la carte por eventos escassos. Enquanto isso, construções híbridas que combinam acesso básico por assinatura com canais AVOD opcionais estão se tornando comuns nos pacotes móveis da Ásia-Pacífico, onde as operadoras subsidiam dados em troca de alcance publicitário garantido.

Por Usuário Final: A Adoção Comercial Supera o Crescimento Residencial

Os públicos residenciais ainda geraram 75,12% dos gastos totais de 2025, mas empresas, campi e estabelecimentos de hospitalidade registraram o CAGR mais acentuado de 6,22%, à medida que o streaming se tornou parte integrante das estratégias de comunicação. Empresas da Fortune 500 transmitiram assembleias internas para mais de 10.000 espectadores simultâneos por meio do modo de transmissão do Microsoft Teams, mantendo criptografia e gerenciamento de identidade. Hospitais implantaram bibliotecas sob demanda para educação de pacientes, e universidades combinaram aulas ao vivo com visualização assíncrona, financiadas por subsídios federais de infraestrutura digital.

As redes de hospitalidade descobriram que as opções de transmissão no quarto elevaram os índices de satisfação dos hóspedes em 34%, de acordo com uma pesquisa da Associação Americana de Hotéis e Hospedagem. Os anunciantes, no mercado de radiodifusão e TV a cabo, veem oportunidade em implantar sinalização sensível ao contexto em átrios e lobbies corporativos, usando a mesma pilha de tecnologia de publicidade OTT para trocar dinamicamente o criativo com base na hora do dia ou no perfil do público, estendendo assim o modelo tradicional da sala de estar para o setor imobiliário comercial.

Por Gênero de Conteúdo: O Entretenimento Domina enquanto os Esportes Impulsionam o Potencial Premium

O entretenimento reivindicou 39,89% dos gastos de 2025, apoiado por dramas seriados, formatos de reality e documentários que viajam bem internacionalmente quando localizados. Os originais em coreano e em espanhol agora estreiam como eventos globais, demonstrando o retorno das estratégias de comissionamento multilocal. Os esportes, embora menores em receita, cresceram mais rapidamente a um CAGR de 7,78%, impulsionados pela escassez de direitos ao vivo e pela atenção ininterrupta do público. Os espaços de 30 segundos da NFL alcançaram USD 7 milhões durante os principais eventos de 2024, reforçando uma espiral de precificação premium que sustenta a expansão do gênero.

A programação de notícias e informações registrou picos episódicos durante ciclos eleitorais e tensões geopolíticas, mas o engajamento diminuiu mais rapidamente após o término dos eventos. Os segmentos infantis e educacionais se beneficiaram da demanda dos pais por material confiável e adequado ao tempo de tela; o PBS Kids aprimorou a interatividade em seu aplicativo, mesclando lições gamificadas com transmissões lineares. Os produtores internacionais, encorajados pela dublagem por IA, agora visam a distribuição mundial desde o primeiro dia, reduzindo gradualmente a dependência dos grandes lançamentos de Hollywood.

Análise Geográfica

A América do Norte representou 41,11% da receita de 2025 no mercado de radiodifusão e TV a cabo, equivalendo a USD 157,1 bilhões, e permanece o epicentro da experimentação tecnológica e do comportamento dos primeiros adotantes. Os domicílios dos Estados Unidos têm em média 4,1 assinaturas de streaming, possibilitando escala de publicidade endereçável e impulsionando a rápida adoção de pacotes híbridos. Os regulamentos canadenses exigem reinvestimento na produção doméstica, levando os serviços de streaming dos Estados Unidos a coproduzir conteúdo local e garantir distribuição favorável sob o regime do CRTC.[3]Governo do Canadá, "Estatísticas de Radiodifusão e Telecomunicações 2024," Statistics Canada, statcan.gc.ca A crescente classe média do México e o público bilíngue impulsionam acordos de sindicalização transfronteiriça, enquanto políticas favoráveis de espectro aceleram os lançamentos de HD terrestre.

A Ásia-Pacífico apresenta o CAGR regional mais rápido de 7,97%, apoiado pela penetração exponencial de banda larga na Índia, na Indonésia e no Vietnã. As plataformas chinesas iQIYI e Tencent Video coletivamente superam 500 milhões de assinantes, embora a regulamentação de conteúdo e os sistemas de cotas exijam propriedade doméstica. A diversidade linguística da Índia impulsiona a demanda por localização por IA, à medida que o Disney+ Hotstar e o JioCinema, apoiado pela Reliance, investem em originais multilíngues para garantir escala de mercado de massa. Os governos do Sudeste Asiático priorizam pilares da economia digital que subsidiam a implantação de fibra, encurtando os ciclos de retorno para os lançamentos de IPTV.

A Europa equilibra mercados ocidentais maduros com crescimento nos estados da Europa Central e Oriental. A Lei dos Serviços Digitais e o RGPD impõem padrões rigorosos de consentimento e relatórios, aumentando os custos operacionais, mas também harmonizando as práticas de dados transfronteiriços. Na França e na Alemanha, as emissoras aproveitam o HbbTV para fundir experiências lineares e de recuperação, enquanto as emissoras de serviço público do Reino Unido agrupam recursos por meio da iniciativa conjunta de streaming "Freely" para competir com os entrantes dos Estados Unidos. Os mercados da Europa Oriental estão atraindo investimentos de operadores de AVOD e FAST que exploram custos de conteúdo mais baixos e a crescente adoção de TV conectada.

A América Latina vê o Brasil e o México liderando o crescimento de assinaturas à medida que os conglomerados de telecomunicações agrupam vídeo com planos móveis pré-pagos, reduzindo a rotatividade e expandindo as bases endereçáveis. O Oriente Médio e a África permanecem incipientes, mas promissores; a Arábia Saudita financia estúdios locais sob a Visão 2030, enquanto a produção de Nollywood da Nigéria se beneficia de melhor monetização por meio de lojas globais de streaming.

Cenário Competitivo

O campo competitivo mescla conglomerados tradicionais, gigantes da tecnologia, campeões regionais e startups ágeis, produzindo uma concentração moderada no mercado de radiodifusão e TV a cabo. A participação combinada das cinco principais empresas é de aproximadamente 55%, conferindo ao segmento uma pontuação de 6 na escala de concentração. A aquisição da participação restante da Hulu pela Disney lhe confere controle total de um ecossistema de três serviços e sinergias mais profundas de tecnologia publicitária. A integração pela Warner Bros. Discovery do prestígio da marca HBO com o acervo de programas não roteirizados da Discovery ilustra a economia de portfólio que busca maximizar as horas de engajamento.

Os grandes players de tecnologia capitalizam o controle do sistema operacional: os modelos de licença de plataforma do Amazon Fire TV e da Roku extraem uma parcela das compras no aplicativo e da publicidade, posicionando-os como guardiões. A Netflix garante alcance global por meio de investimento implacável em conteúdo e uma crescente unidade de jogos que poderia estender o engajamento além do vídeo passivo. As emissoras regionais formam alianças transfronteiriças — os serviços de streaming nórdicos se fundiram sob a Viaplay, e os operadores latino-americanos se agrupam com telecomunicações locais para garantir escala contra pares globais com recursos financeiros abundantes.

A implantação de inteligência artificial sustenta a competitividade de custos e a personalização, enquanto a distribuição baseada em nuvem reduz as taxas de afiliação e desbloqueia a expansão internacional rápida. Os marcos regulatórios, especialmente em torno da proteção de dados e das cotas de origem de conteúdo, influenciam os roteiros estratégicos; as empresas capazes de localizar rapidamente e cumprir os estatutos de privacidade em evolução ganham uma vantagem de tempo. Os direitos esportivos, no mercado de radiodifusão e TV a cabo, permanecem o principal diferenciador, mas também o maior risco de custo, forçando os licitantes a ponderar a aquisição de assinantes em relação às taxas de licença escalantes.

Líderes do Setor de Radiodifusão e TV a Cabo

Comcast Corporation

Charter Communications Inc.

DISH Network Corporation

The Walt Disney Company

Discovery Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Warner Bros. Discovery concluiu a aquisição de USD 4,2 bilhões dos ativos internacionais de streaming da Paramount, incluindo as operações do Paramount+ na Europa e na América Latina, criando a maior biblioteca global de conteúdo de streaming fora da Netflix e expandindo significativamente sua base de assinantes internacionais para mais de 180 milhões de usuários em todo o mundo.

- Setembro de 2025: A Comcast anunciou um programa de investimento em infraestrutura de USD 15 bilhões até 2027 para implantar tecnologia de fibra até o domicílio em toda a sua rede de TV a cabo, habilitando velocidades de internet de 25 Gbps e suportando serviços de streaming de próxima geração, ao mesmo tempo em que posiciona a empresa para competir diretamente com as operadoras de telecomunicações nos mercados de banda larga de alta velocidade.

- Agosto de 2025: A Netflix lançou sua plataforma de streaming de esportes ao vivo com direitos exclusivos para as partidas da UEFA Champions League na América do Norte, investindo USD 3,8 bilhões ao longo de cinco anos para competir diretamente com as emissoras esportivas tradicionais e marcando a expansão mais significativa da empresa para a programação ao vivo desde sua fundação.

- Julho de 2025: A Disney concluiu a integração do Hulu + Live TV com o Disney+ e o ESPN+, criando um ecossistema de streaming unificado atendendo a mais de 85 milhões de assinantes e gerando USD 2,1 bilhões em sinergias de custos por meio de infraestrutura tecnológica compartilhada e estratégias consolidadas de aquisição de clientes.

Escopo do Relatório Global do Mercado de Radiodifusão e TV a Cabo

Radiodifusão e TV a Cabo refere-se à distribuição de programação televisiva (conteúdo de áudio e vídeo) para um público de massa, seja por transmissão sem fio pelo ar (radiodifusão) ou por meio de redes com fio, como cabos coaxiais ou de fibra óptica (televisão a cabo).

O Relatório do Mercado de Radiodifusão e TV a Cabo é Segmentado por Plataforma de Distribuição (TV a Cabo, Satélite/DTH, IPTV, Streaming Over-The-Top), Modelo de Receita (Assinatura, Suportado por Publicidade, Transacional/Pay-Per-View, Pacotes Híbridos), Usuário Final (Residências, Uso Comercial e Institucional), Gênero de Conteúdo (Entretenimento, Esportes, Notícias e Informação, Infantil e Educação) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| TV a Cabo |

| Satélite / DTH |

| IPTV |

| Streaming Over-The-Top (OTT) |

| Assinatura |

| Suportado por Publicidade |

| Transacional / Pay-Per-View |

| Pacotes Híbridos |

| Residências |

| Uso Comercial e Institucional |

| Entretenimento |

| Esportes |

| Notícias e Informação |

| Infantil e Educação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Plataforma de Distribuição | TV a Cabo | |

| Satélite / DTH | ||

| IPTV | ||

| Streaming Over-The-Top (OTT) | ||

| Por Modelo de Receita | Assinatura | |

| Suportado por Publicidade | ||

| Transacional / Pay-Per-View | ||

| Pacotes Híbridos | ||

| Por Usuário Final | Residências | |

| Uso Comercial e Institucional | ||

| Por Gênero de Conteúdo | Entretenimento | |

| Esportes | ||

| Notícias e Informação | ||

| Infantil e Educação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Radiodifusão e TV a Cabo em 2026?

O tamanho do mercado de Radiodifusão e TV a Cabo é de USD 401,15 bilhões em 2026, com um CAGR projetado de 4,81% até 2031.

Qual plataforma de distribuição está crescendo mais rapidamente?

O streaming over-the-top apresenta o maior crescimento, registrando um CAGR de 7,86% até 2031.

Por que os direitos esportivos são considerados uma restrição?

As taxas de direitos saltaram 23% em 2025, comprimindo as margens e forçando algumas emissoras a abandonar ligas de alto custo.

O que está impulsionando a demanda por publicidade em CTV?

A segmentação no nível domiciliar e a compra programática elevaram os gastos com publicidade em CTV para USD 29,3 bilhões em 2025.

Qual região oferece maior potencial de crescimento até 2031?

A Ásia-Pacífico lidera com um CAGR de 7,97%, apoiada pela rápida expansão da banda larga e pelo aumento da renda da classe média.

Página atualizada pela última vez em: