Tamanho e Participação do Mercado de Software de Agendamento de Transmissão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

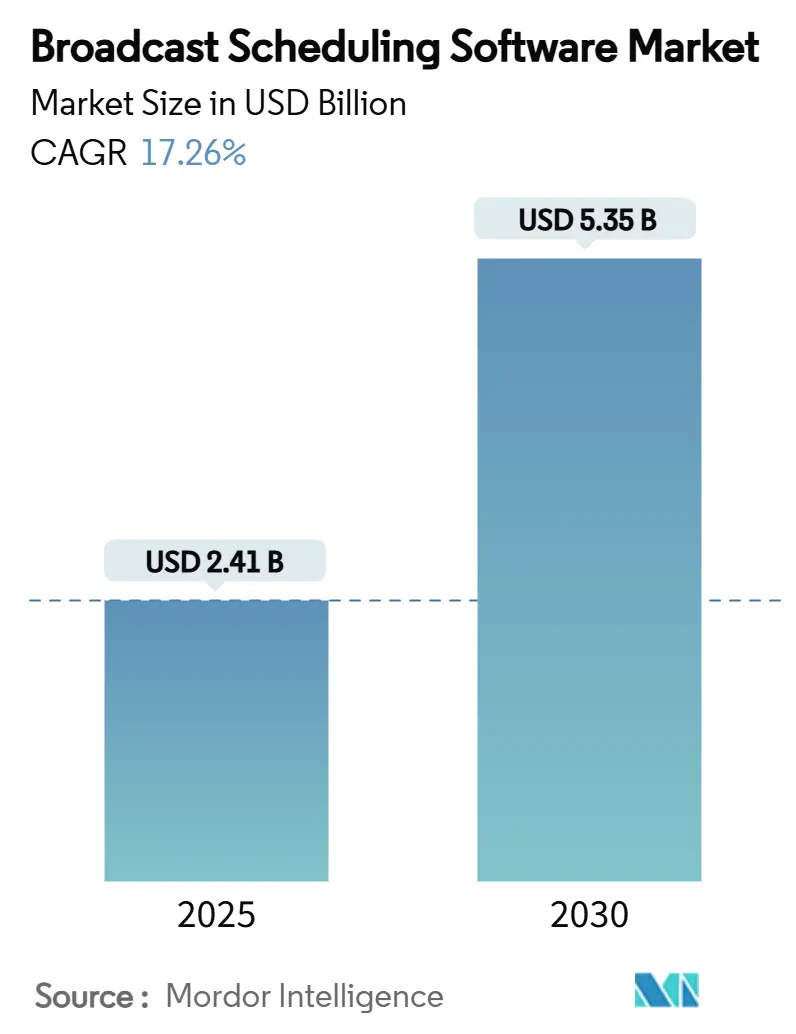

| Tamanho do Mercado (2025) | 2.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Agendamento de Transmissão por Mordor Intelligence

O mercado de software de agendamento de transmissão registrou um valor atual de USD 2,41 bilhões em 2025 e tem previsão de crescer para USD 5,35 bilhões até 2030, refletindo um CAGR de 17,26%. Essa expansão do tamanho do mercado de software de agendamento de transmissão está sendo impulsionada pela adoção de soluções nativas em nuvem, automação orientada por inteligência artificial e fluxos de trabalho convergentes de transmissão linear para streaming. O foco regulatório intensificado em acessibilidade, a crescente complexidade da orquestração de conteúdo em múltiplas plataformas e a necessidade de monetizar o inventário publicitário em tempo real reforçam ainda mais a demanda por suítes de agendamento ágeis. Fornecedores capazes de unificar tráfego, playout e tecnologia publicitária em um único painel de controle são cada vez mais preferidos, enquanto os operadores estão deslocando orçamentos de capital para contratos de SaaS que prometem maior velocidade de atualização de funcionalidades e menores custos de manutenção.

Principais Conclusões do Relatório

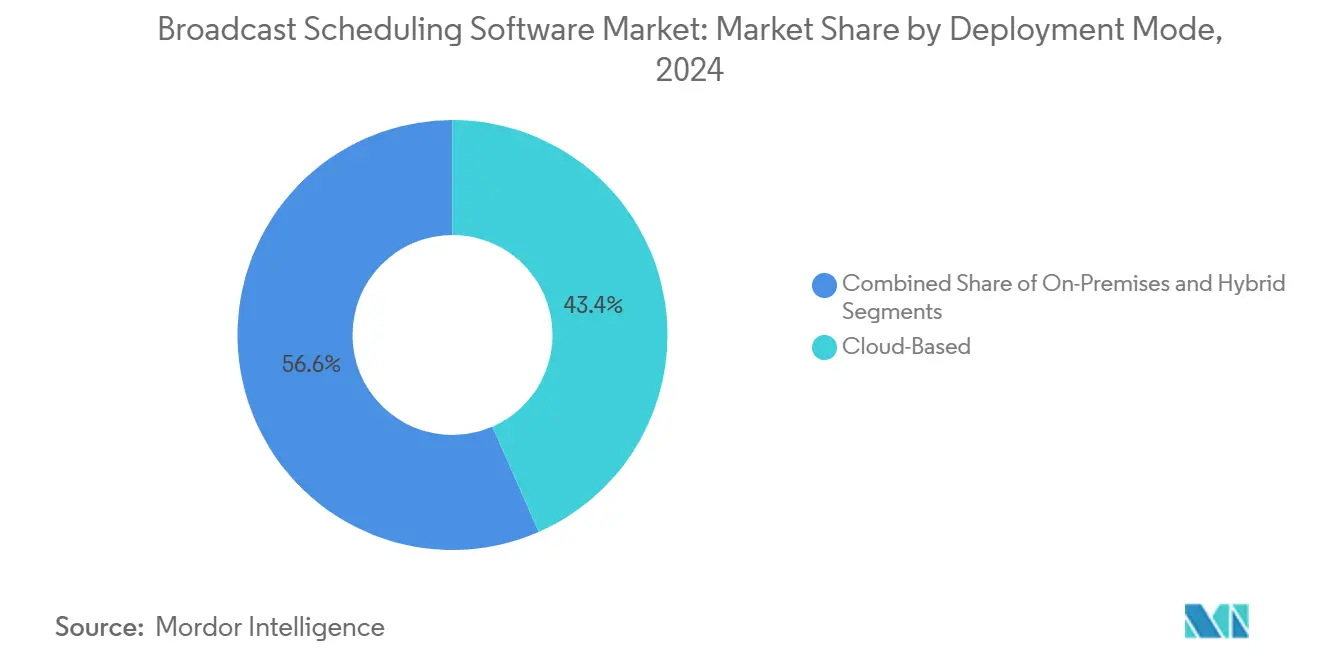

- Por modo de implantação, as soluções baseadas em nuvem capturaram 43,44% de participação do mercado de software de agendamento de transmissão em 2024.

- Por aplicação, o mercado de software de agendamento de transmissão para canais OTT e streaming tem projeção de capturar um CAGR de 18,53% entre 2025 e 2030.

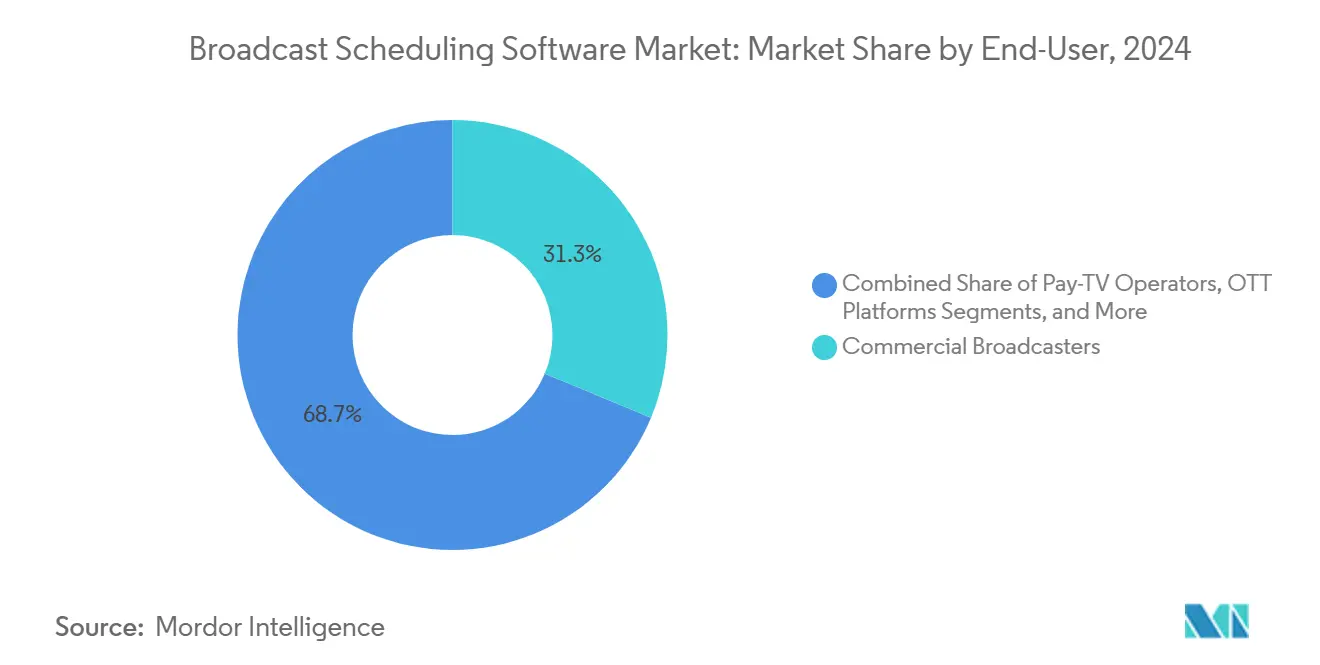

- Por usuário final, as emissoras comerciais capturaram uma participação de 31,28% do mercado de Software de Agendamento de Transmissão em 2024.

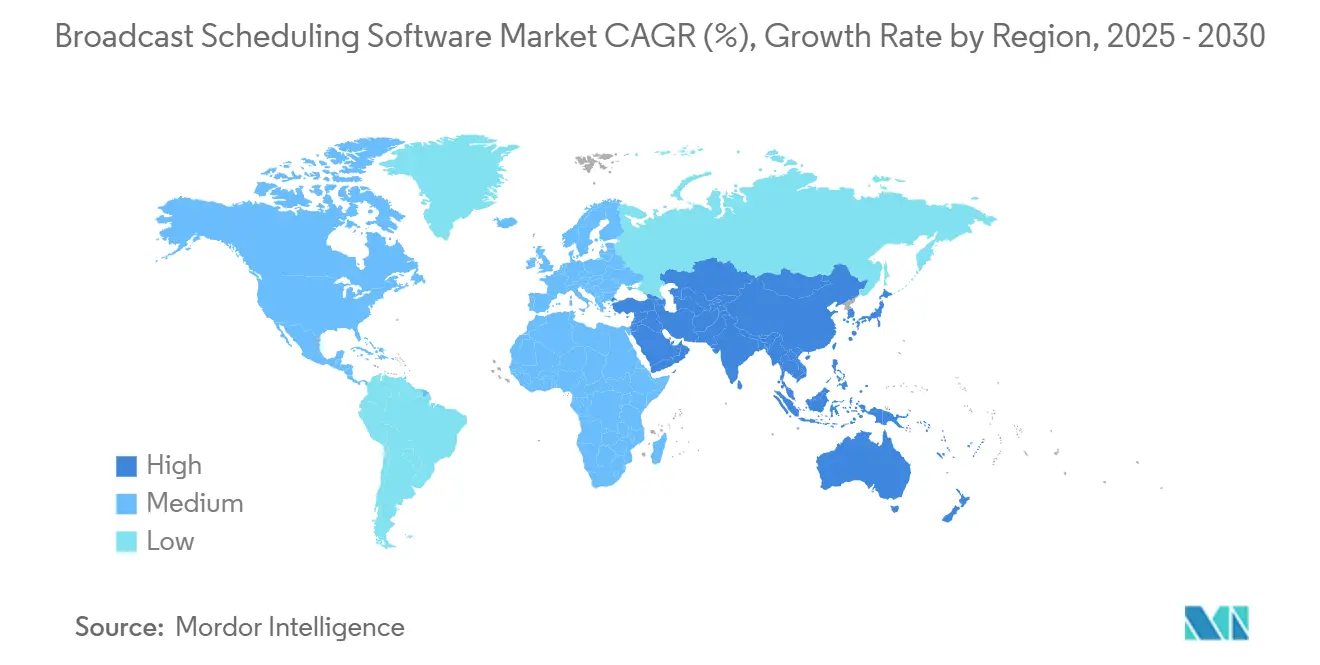

- Por geografia, o mercado de software de agendamento de transmissão na Ásia-Pacífico tem projeção de capturar um CAGR de 18,50% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Software de Agendamento de Transmissão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para plataformas SaaS baseadas em nuvem | +3.2% | América do Norte, UE, implantação global | Médio prazo (2 a 4 anos) |

| Proliferação de canais OTT / streaming | +4.1% | Global, com liderança da APAC | Curto prazo (≤2 anos) |

| Otimização de receita publicitária e inserção dinâmica de anúncios | +2.8% | América do Norte e UE como núcleo, APAC emergente | Médio prazo (2 a 4 anos) |

| Agendamento preditivo orientado por inteligência artificial | +2.3% | América do Norte e UE como adotantes iniciais | Longo prazo (≥4 anos) |

| Convergência de canais lineares e FAST | +1.9% | Global, ritmo variável | Médio prazo (2 a 4 anos) |

| Mandatos de conformidade com acessibilidade | +1.4% | Reguladores da América do Norte e UE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Plataformas SaaS Baseadas em Nuvem

As emissoras estão migrando de sistemas locais com alto investimento de capital para modelos SaaS elásticos que reduzem os ciclos de atualização e permitem redundância geográfica a menor custo. A Netflix direcionou mais de USD 1,2 bilhão em 2024 para operações nativas em nuvem a fim de sustentar a agilidade de agendamento global. A receita de cargas de trabalho de mídia do Azure cresceu 29% no mesmo ano, evidenciando a tração dos hiperescaladores. Recuperação integrada de desastres, precificação por escala de uso e implantação contínua de novos algoritmos de agendamento são agora expectativas básicas, e não metas ambiciosas.

Proliferação de Canais OTT / Streaming

Os serviços de streaming precisam conciliar recomendações personalizadas com a lógica tradicional de faixas horárias, criando conjuntos de regras complexos que os agendadores legados não conseguem processar. A receita direta ao consumidor da Disney atingiu USD 5,8 bilhões em 2024, exigindo uma sofisticada orquestração multiplataforma para Disney+, Hulu e ESPN+. Os canais FAST intensificam a pressão para servir transmissões semelhantes às lineares com flexibilidade sob demanda, impulsionando a adoção de mecanismos de agendamento que incorporam análises de audiência e automatizam decisões de posicionamento.

Otimização de Receita Publicitária e Inserção Dinâmica de Anúncios

As compras programáticas de anúncios exigem coordenação com precisão de quadro entre servidores de conteúdo e de anúncios. A Cumulus Media atribuiu parte de seu crescimento de receita de 4% em 2024 à monetização digital viabilizada por uma integração mais estreita entre agendamento e tecnologia publicitária. As diretrizes da União Europeia de Radiodifusão recomendam pontes de API diretas entre agendadores e plataformas do lado da demanda para evitar erros de temporização em inserções intermediárias. As emissoras que executam inserção em tempo real relatam ganhos de rendimento publicitário de 15 a 25%.[1]União Europeia de Radiodifusão, "Cibersegurança para Sistemas de Fornecedores de Mídia," ebu.ch

Adoção de Agendamento Preditivo Orientado por Inteligência Artificial

Modelos de aprendizado de máquina analisam classificações históricas, conversas em redes sociais e eventos externos para prever o posicionamento ideal. Redações de serviço público que implantaram mecanismos de recomendação baseados em inteligência artificial observaram um aumento na retenção de audiência entre 8 e 12% em estudos piloto. A Netflix processa mais de 1 bilhão de ações de visualização diariamente para aperfeiçoar os horários de lançamento em mais de 190 mercados, comprovando a escalabilidade da lógica de agendamento orientada por dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de sistemas locais legados e custo de migração | -2.1% | Global, agudo em mercados maduros | Longo prazo (≥4 anos) |

| Preocupações com cibersegurança e soberania de dados | -1.8% | Global, orientado por políticas | Médio prazo (2 a 4 anos) |

| Lacuna de competências em talentos de TI para radiodifusão | -1.3% | APAC e regiões emergentes | Longo prazo (≥4 anos) |

| Complexidade de integração entre pilhas de tráfego e tecnologia publicitária | -0.9% | Usuários intensivos da América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Sistemas Locais Legados e Custo de Migração

Muitas emissoras de médio porte amortizaram agendadores legados há mais de uma década e enfrentam um investimento de capital de USD 500.000 a 2 milhões para substituição completa. Os registros de 2024 da Audacy destacam a manutenção de pilhas tecnológicas obsoletas que drenam capital da inovação. As integrações profundas com ferramentas de tráfego, faturamento e automação dificultam mudanças abruptas, estendendo os roteiros de migração para nuvem além dos prazos iniciais.

Preocupações com Cibersegurança e Soberania de Dados

As plataformas de agendamento ditam o fluxo de conteúdo em tempo real, tornando-as alvos prioritários de ransomware. As diretrizes de segurança da UER de 2024 exigem arquiteturas de confiança zero e opções de residência de dados no país. As emissoras públicas frequentemente optam por implantações em nuvem privada ou híbrida até que os fornecedores de SaaS obtenham as certificações necessárias, retardando a adoção irrestrita da nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Preferência pela Nuvem se Aprofunda

As soluções em nuvem capturaram 43,44% de participação do mercado de software de agendamento de transmissão em 2024 e registram um CAGR de 18,92% até 2030. Os operadores citam escalabilidade elástica, redundância geográfica e precificação baseada em assinatura como vantagens decisivas em relação às arquiteturas locais fixas. O tamanho do mercado de software de agendamento de transmissão atribuído às implantações em nuvem deve superar USD 3,2 bilhões até 2030, quase dobrando os gastos com soluções locais. As instalações locais persistem onde mandatos de soberania ou latência se aplicam, especialmente em ambientes de defesa ou serviço público. As implantações híbridas funcionam como etapas intermediárias, combinando mecanismos SaaS centralizados com caches de borda locais para proteger transmissões ao vivo durante interrupções de conectividade. O aumento das cargas de trabalho de mídia do Azure e o compromisso da Netflix com a nuvem evidenciam que a trajetória de crescimento é irreversível.[2]Microsoft Corporation, "Relatório Anual da Microsoft 2023," msft.com

O campo de batalha dos fornecedores agora gira em torno de microsserviços em contêineres, modelos de infraestrutura como código e integração nativa com cadeias de ferramentas de inteligência artificial de hiperescaladores. Os agendadores baseados em SaaS lançam atualizações incrementais de funcionalidades semanalmente, em contraste com o ciclo de atualização de vários anos comum nos modelos de licença tradicionais. As emissoras relatam reduções de 30 a 40% na mão de obra de manutenção após a desativação de hardware legado, redirecionando as economias para análise de dados e funcionalidades de engajamento de audiência. Ainda assim, alguns diretores de tecnologia são cautelosos quanto a ceder funções de missão crítica a nuvens de terceiros até que os marcos regulatórios de auditoria amadureçam.

Por Aplicação: A Complexidade do Streaming Catalisa a Inovação

A transmissão de televisão manteve a posição de liderança com 32,15% do mercado de software de agendamento de transmissão em 2024. No entanto, o segmento de OTT e streaming crescerá mais rapidamente, a um CAGR de 18,53%, refletindo a migração dos consumidores para visualização em dispositivos móveis e televisões conectadas. Para os serviços de streaming, a lógica de playlist deve contemplar o comportamento de maratona de conteúdo, trilhas personalizadas e capacidades de teste A/B em tempo real, que vão além de muitas ferramentas lineares legadas. A participação do mercado de software de agendamento de transmissão vinculada a fluxos de trabalho OTT tem projeção de superar 25% até 2030, à medida que as marcas diretas ao consumidor ampliam os volumes de catálogo e localizam os feeds.

Os segmentos tradicionais de rádio e cabo apresentam crescimento de um dígito, mas ainda investem em agendadores que integram inserções de podcast, publicidade endereçável e serviços de dados de rádio híbrido. As redes de sinalização digital em centros de transporte e espaços de varejo formam um subsegmento de nicho, porém crescente, que necessita de controle de rotação com precisão de segundos e auditorias de comprovação de exibição. Em última análise, um software unificado que abranja transmissão ao vivo, VOD e posicionamento dinâmico de anúncios está emergindo como a especificação de aquisição padrão, obrigando os fornecedores a modularizar as bases de código para flexibilidade entre formatos.

Por Usuário Final: Plataformas OTT Reformulam o Mix de Compradores

As emissoras comerciais mantiveram uma participação de 31,28% em 2024, aproveitando alianças publicitárias consolidadas. No entanto, as plataformas OTT registrarão um CAGR de 19,37% até 2030, tornando-se o maior grupo de compradores até o final da década, à medida que buscam escala global e camadas com suporte publicitário. As entidades de serviço público adotam suítes em nuvem para orçamentos com menor investimento de capital, ao mesmo tempo em que cumprem mandatos de acessibilidade e conteúdo local. As operadoras de TV paga combatem o abandono de assinaturas sobrepondo streaming via IP e metadados preditivos às grades lineares, impulsionando uma demanda moderada.

Estúdios e redes esportivas valorizam agendadores que gerenciam janelas de direitos, restrições de bloqueio geográfico e temporização de intervalos baseada em placar em tempo real. A base de membros de mais de 260 milhões da Netflix demonstra o volume de decisões que um mecanismo algorítmico deve tomar diariamente. Os fornecedores que oferecem gerenciamento granular de direitos, rastreamento de direitos em múltiplos territórios e relatórios automatizados de conformidade estão vencendo licitações competitivas.

Análise Geográfica

A participação de 41,70% da América do Norte em 2024 decorre de infraestrutura madura, adoção antecipada da nuvem e mandatos de acessibilidade da FCC que desencadeiam ciclos constantes de atualização. As emissoras devem operar em dupla pilha com ATSC 1.0 e ATSC 3.0 à medida que o roteiro de transição da NAB avança, reforçando os planos de renovação de software.[3]Associação Nacional de Emissoras, "Petição para o Plano de Transição para TV de Próxima Geração," nab.org A consolidação entre grupos de emissoras como a Cumulus Media, que opera 404 propriedades de rádio, amplifica a demanda por agendadores corporativos que agrupam metadados em todo o portfólio. Os operadores dos EUA e do Canadá também estão realizando pilotos de inserção dinâmica de anúncios em escala, pressionando os fornecedores a incorporar conectores programáticos de forma nativa.

A Ásia-Pacífico está no caminho para o CAGR mais rápido de 18,50% até 2030, impulsionada pelo aumento da penetração de smartphones, liberalização do espectro e expansão agressiva do OTT. Os serviços de streaming chineses localizam conteúdo em dialetos e fusos horários, complicando as matrizes de agendamento. O cenário multilíngue da Índia também exige mecanismos de regras robustos e elasticidade em nuvem à medida que a acessibilidade à banda larga se amplia. Japão e Coreia do Sul são adotantes iniciais de grades assistidas por inteligência artificial, enquanto as operadoras de telecomunicações do Sudeste Asiático agrupam aplicativos de vídeo para monetizar o 5G, impulsionando novas aquisições de agendadores.

A Europa mantém um crescimento saudável ancorado pelos esforços de padronização da UER em segurança, middleware e ética em inteligência artificial. As emissoras de serviço público modernizam pilhas tecnológicas obsoletas para cumprir objetivos de acesso multilíngue e sustentabilidade. A divergência provocada pelo Brexit adiciona sobrecarga de conformidade para redes pan-europeias, intensificando o interesse em plataformas SaaS capazes de adaptar modelos de relatórios por jurisdição. As diretivas de acessibilidade e a iminente aplicação da Lei de Serviços Digitais mantêm a reengenharia de fluxos de trabalho no topo das agendas dos conselhos de administração.

Cenário Competitivo

O mercado de software de agendamento de transmissão é moderadamente fragmentado, mas está se consolidando à medida que os compradores buscam cobertura de fornecedor único, do tráfego à tecnologia publicitária. Especialistas legados como WideOrbit, Mediagenix e Imagine Communications aproveitam décadas de conhecimento profundo do setor, fluxos de trabalho consolidados e equipes de suporte global. Os desafiantes nativos em nuvem destacam a agilidade de microsserviços, precificação por uso e núcleos de agendamento baseados em inteligência artificial, atraindo plataformas OTT puras e emissoras com foco digital. Os hiperescaladores como Microsoft e Amazon estão agrupando módulos de agendamento em kits de ferramentas de mídia mais amplos, prenunciando uma potencial comoditização e pressão sobre as margens dos operadores estabelecidos.

A diferenciação estratégica depende da amplitude da API, do tratamento de metadados com consciência de direitos e de pipelines de lançamento com tempo de inatividade zero. Os fornecedores estão lançando painéis de autoatendimento que expõem métricas preditivas, previsões de rendimento publicitário e alertas de conformidade para equipes não técnicas. A atividade de fusões e aquisições aumentou em 2024, à medida que fornecedores de médio porte buscavam escala ou capacidades de nicho, como resumos esportivos e automação de acessibilidade. Os registros de propriedade intelectual relacionados ao acesso seguro a conteúdo sugerem uma futura disrupção por parte da tecnologia interna de estúdios. No geral, o poder de barganha está se deslocando para compradores capazes de negociar acordos plurianuais e multiplataforma que consolidam playout, tráfego e inserção de anúncios digitais sob acordos de nível de serviço unificados.

Líderes do Setor de Software de Agendamento de Transmissão

WideOrbit Inc.

Mediagenix NV

Imagine Communications Corp.

Marketron Broadcast Solutions, LLC

Operative Media, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Netflix registrou crescimento de receita de 16%, atingindo USD 43,5 bilhões em 2024, canalizando novos recursos para programação ao vivo e otimização de agendamento de camadas com suporte publicitário globais.

- Dezembro de 2024: A Disney finalizou sua reorganização de Entretenimento e Esportes, desencadeando novas integrações de agendadores no Disney+, Hulu, ESPN+ e canais lineares.

- Novembro de 2024: A Disney registrou receita de USD 23,2 bilhões no terceiro trimestre de 2024 após um aumento nas assinaturas do Disney+ impulsionado pelo lançamento de 'Divertida Mente 2', destacando a importância de calendários de lançamento coordenados.

- Setembro de 2024: A FCC aplicou regras de acessibilidade atualizadas que exigem configurações de legendas fáceis de usar, acelerando projetos de conformidade de agendadores.

- Março de 2024: A UER atualizou os requisitos de cibersegurança para ferramentas de transmissão SaaS, elevando o padrão das certificações de fornecedores.

Escopo do Relatório Global do Mercado de Software de Agendamento de Transmissão

| Baseado em Nuvem |

| Local |

| Híbrido |

| Transmissão de Televisão |

| Transmissão de Rádio |

| Canais OTT / Streaming |

| Canais de Cabo e Satélite |

| IPTV |

| Sinalização Digital e Mídia Exterior |

| Emissoras de Serviço Público |

| Emissoras Comerciais |

| Operadoras de TV Paga |

| Plataformas OTT |

| Produtoras e Estúdios |

| Redes de Esportes e Eventos ao Vivo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Transmissão de Televisão | |

| Transmissão de Rádio | ||

| Canais OTT / Streaming | ||

| Canais de Cabo e Satélite | ||

| IPTV | ||

| Sinalização Digital e Mídia Exterior | ||

| Por Usuário Final | Emissoras de Serviço Público | |

| Emissoras Comerciais | ||

| Operadoras de TV Paga | ||

| Plataformas OTT | ||

| Produtoras e Estúdios | ||

| Redes de Esportes e Eventos ao Vivo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de software de agendamento de transmissão até 2030?

O mercado tem projeção de atingir USD 5,35 bilhões até 2030, crescendo a um CAGR de 17,26%.

Qual modo de implantação está se expandindo mais rapidamente?

As soluções SaaS baseadas em nuvem têm previsão de crescer a um CAGR de 18,92% até 2030.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico tem previsão de registrar um CAGR de 18,50%, superando todas as outras regiões.

Por que as plataformas OTT estão acelerando a demanda por software?

Os serviços OTT precisam de agendamento sofisticado para gerenciar feeds personalizados, direitos em múltiplos territórios e inserção dinâmica de anúncios simultaneamente.

Como as novas regras de acessibilidade da FCC afetam as soluções de agendamento?

As plataformas devem integrar legendas, audiodescrições e registros automatizados de conformidade, impulsionando atualizações generalizadas de software.

Qual é o principal obstáculo para substituir agendadores locais legados?

Os altos custos de migração e as integrações profundas com sistemas existentes de tráfego e faturamento retardam a migração para alternativas modernas em nuvem.

Página atualizada pela última vez em: