Tamanho e Participação do Mercado de Farinha de Rosca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

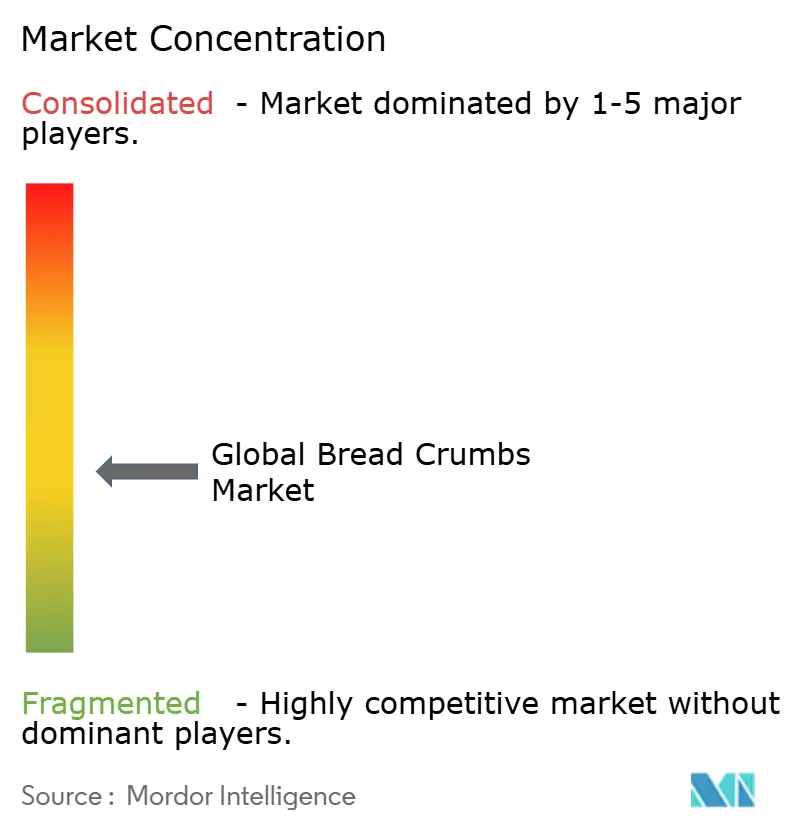

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farinha de Rosca por Mordor Intelligence

O tamanho do mercado de farinha de rosca deve crescer de USD 1,23 bilhão em 2025 para USD 1,30 bilhão em 2026 e está previsto para atingir USD 1,73 bilhão até 2031, a um CAGR de 5,88% no período de 2026 a 2031. A demanda acompanha o aumento na preparação de refeições em casa, onde os consumidores buscam coberturas que proporcionem crocância de nível restaurante sem fritura por imersão. O impulso é mais forte para o panko, pois sua estrutura leve e em lascas tolera o calor de convecção, uma necessidade à medida que a posse de fritadeiras a ar se acelera. Redes de serviço rápido estão firmando contratos plurianuais para panko a granel, a fim de padronizar a textura em cardápios globais, o que eleva os volumes para fornecedores verticalmente integrados. A inovação em ingredientes está se voltando para misturas sem glúten e multigrãos que atraem consumidores de rótulo limpo, ao mesmo tempo que reduzem o risco de alérgenos para os processadores de alimentos. Nesse contexto, a cobertura eficiente contra oscilações no preço do trigo e o lançamento ágil de novas unidades de manutenção de estoque determinarão quais fabricantes capturarão a próxima onda de crescimento.

Principais Conclusões do Relatório

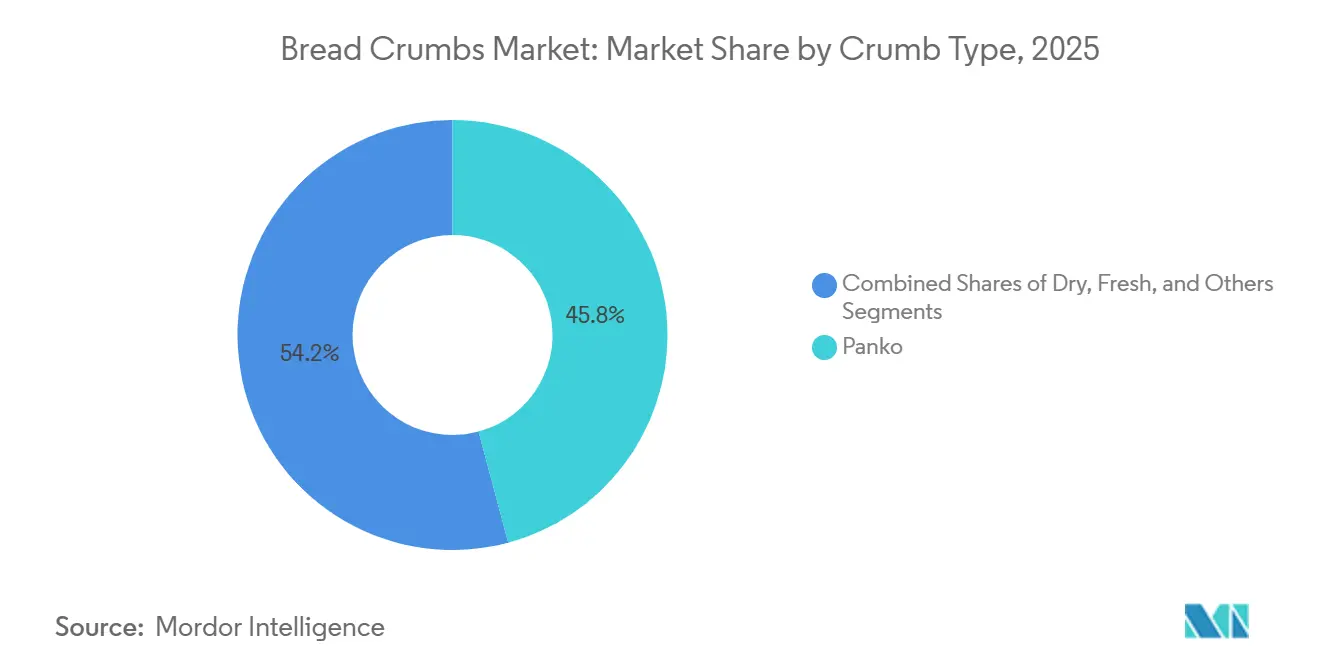

- Por tipo de farinha, o panko liderou com 45,83% da participação do mercado de farinha de rosca em 2025 e está projetado para registrar um CAGR de 6,85% até 2031.

- Por ingrediente, o trigo representou 61,81% da participação do tamanho do mercado de farinha de rosca em 2025, enquanto os multigrãos avançam a um CAGR de 6,91% no mesmo período.

- Por sabor, os produtos sem sabor dominaram com uma participação de receita de 66,87% em 2025; as coberturas com sabor são as de crescimento mais rápido, com um CAGR de 7,15% até 2031.

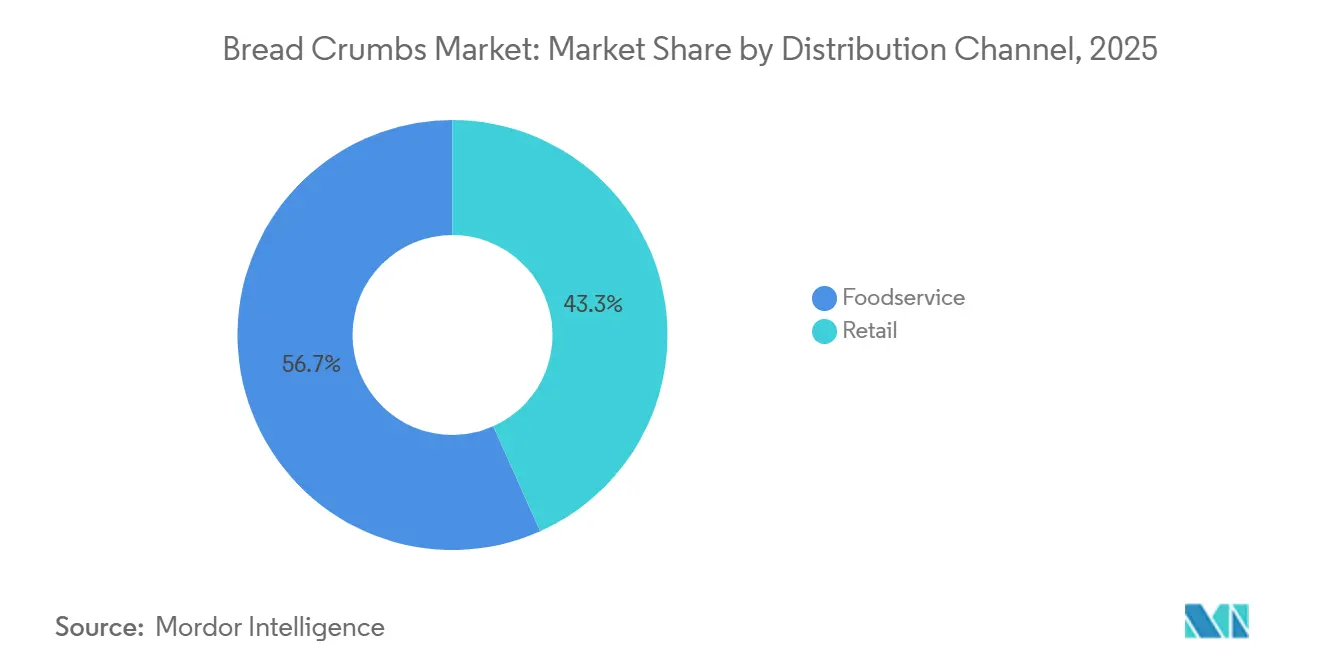

- Por canal de distribuição, o serviço de alimentação representou 56,69% das vendas de 2025, enquanto o varejo está se expandindo a um CAGR de 6,76% com base no crescimento de lançamentos de marcas próprias.

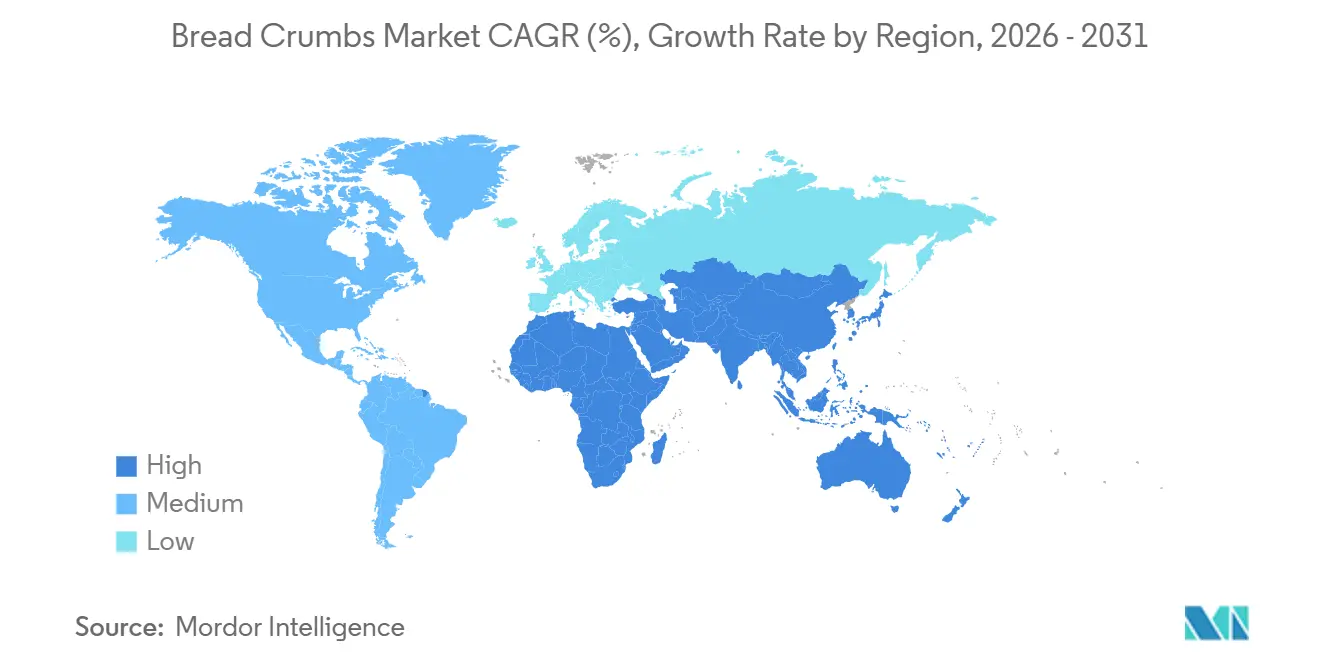

- Por geografia, a Ásia-Pacífico capturou 51,05% do valor de 2025 e está prevista para crescer a 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Farinha de Rosca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por alimentos de conveniência e prontos para cozinhar | +1.2% | Global, com maior adoção nos centros urbanos da América do Norte e da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão das aplicações em carnes processadas e produtos à base de plantas | +0.9% | América do Norte e Europa, com expansão para redes de serviço rápido da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente popularidade da fritura a ar e das tendências de culinária doméstica | +1.1% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Inovação em formulações de farinha de rosca sem glúten e especiais | +0.7% | Europa e América do Norte, emergindo nos segmentos premium da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos melhorando textura e funcionalidade | +0.6% | Global, com adoção antecipada no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Aumento do consumo de salgadinhos fritos e empanados | +0.8% | Núcleo da Ásia-Pacífico, expandindo-se para o Oriente Médio e América Latina | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Alimentos de Conveniência e Prontos para Cozinhar

A mudança em direção a refeições preparadas em casa que imitam a qualidade de restaurantes está comprimindo as expectativas de tempo de preparo, com 93% dos consumidores norte-americanos relatando aumento na frequência de cozinha em casa em 2024, de acordo com uma pesquisa da HelloFresh[1]Fonte: HelloFresh, "Pesquisa de Tendências de Culinária do Consumidor 2024," hellofresh.com. A farinha de rosca serve como o componente textural crítico em tiras de frango, filés de peixe e hambúrgueres de vegetais preparados em fritadeiras a ar, categorias em que os fabricantes de alimentos congelados estão reformulando para obter crocância sem fritura por imersão. Essa demanda é quantificável: a Conagra Brands relatou que os alimentos congelados compatíveis com fritadeiras a ar geraram USD 6,1 bilhões em vendas no varejo norte-americano em 2024, um segmento em que as coberturas de farinha de rosca diferenciam as unidades de manutenção de estoque premium das ofertas de commodities[2]Fonte: Conagra Brands, "Relatório de Compatibilidade de Alimentos Congelados e Fritadeiras a Ar," conagrabrands.com. A tendência se estende além da América do Norte, pois a urbanização no Sudeste Asiático impulsiona a demanda por proteínas pré-empanadas que reduzem a complexidade do cozimento para domicílios com dupla renda. Os fornecedores de ingredientes estão respondendo ao desenvolver sistemas de adesão que mantêm a integridade da cobertura durante as transições do congelador para a fritadeira a ar, um desafio técnico que separa os líderes de mercado dos players regionais.

Expansão das Aplicações em Carnes Processadas e Produtos à Base de Plantas

A farinha de rosca serve tanto como aglutinante quanto como texturizante em análogos de carne à base de plantas, absorvendo a umidade liberada durante o cozimento e ajudando a evitar a sensação borrachenta que prejudicou as primeiras formulações. A Associação de Carne à Base de Plantas documentou que a farinha de rosca e os amidos juntos representam 8 a 12% do peso da formulação em nuggets e hambúrgueres à base de plantas bem-sucedidos, proporcionando integridade estrutural que a proteína de soja isolada sozinha não consegue entregar[3]Fonte: Associação de Carne à Base de Plantas, "Diretrizes de Formulação 2025," plantbasedmeats.org. A reformulação das tiras de frango da Beyond Meat em 2025 aumentou o teor de farinha de rosca em 3 pontos percentuais para melhorar a resistência à mordida, uma mudança que elevou as taxas de recompra em 18% nos mercados de teste. As aplicações tradicionais de carnes processadas continuam sendo o principal impulsionador de volume, com redes de serviço rápido padronizando coberturas de panko para sanduíches de frango, a fim de obter a crocância audível que impulsiona a viralidade nas redes sociais. Esse crescimento em duas frentes — convencional e à base de plantas — protege a demanda por farinha de rosca de interrupções na fonte de proteína.

Crescente Popularidade da Fritura a Ar e das Tendências de Culinária Doméstica

A posse de fritadeiras a ar está crescendo entre os domicílios norte-americanos, com a maioria dos proprietários utilizando o aparelho semanalmente. Essa curva de adoção está reformulando as prioridades de formulação de farinha de rosca, pois as coberturas tradicionais projetadas para fritura por imersão frequentemente queimam ou não ficam crocantes em ambientes de calor por convecção. O tamanho de partícula mais grosso e o menor teor de umidade do panko o tornam inerentemente mais adequado para a fritura a ar, explicando sua vantagem de CAGR de 6,85% sobre as farinhas secas finas. Os varejistas estão capitalizando essa mudança ao expandir o espaço nas prateleiras para farinhas de rosca especiais comercializadas explicitamente para uso em fritadeiras a ar, uma estratégia de merchandising que exige prêmios de preço de 20 a 30% sobre as unidades de manutenção de estoque genéricas. A tendência é autorreforçante: à medida que mais consumidores adquirem fritadeiras a ar, os fabricantes de alimentos reformulam as refeições congeladas para otimizar esse método de cozimento, o que, por sua vez, leva os fornecedores de farinha de rosca a investir em pesquisa e desenvolvimento de coberturas estáveis ao calor. Esse ciclo está mais avançado na América do Norte e na Europa Ocidental, mas está se acelerando nos mercados da Ásia-Pacífico, onde as fritadeiras a ar compactas se alinham com cozinhas de menor dimensão.

Inovação em Formulações de Farinha de Rosca Sem Glúten e Especiais

A doença celíaca afeta aproximadamente 1% da população global, mas a evitação do glúten se estende a um estimado de 6 a 8% dos consumidores na América do Norte e na Europa que relatam sensibilidade ao glúten, criando um mercado endereçável que justifica linhas de produção dedicadas, de acordo com a Rotulagem Sem Glúten da Agência de Alimentos e Medicamentos dos Estados Unidos. As farinhas de rosca sem glúten dependem de farinha de arroz, amido de milho e hidrocoloides para replicar as propriedades aglutinantes do glúten de trigo, um desafio técnico que a pesquisa da Universidade Estadual do Kansas em 2024 abordou por meio de misturas de amido de tapioca modificado que melhoraram a adesão da cobertura em 35%[4]Fonte: Universidade Estadual do Kansas, "Ciência do Trigo e dos Grãos 2024," k-state.edu . A Organização de Certificação Sem Glúten (GFCO) exige que os produtos sejam testados abaixo de 10 partes por milhão de glúten, um padrão que exige moagem e embalagem segregadas, investimentos de capital que favorecem produtores em grande escala, mas criam barreiras de entrada e precificação premium. As formulações multigrãos estão emergindo como uma trilha de inovação paralela, misturando quinoa, amaranto e painço para atrair consumidores preocupados com a saúde dispostos a pagar prêmios de 40 a 50% pela superioridade nutricional percebida. Esses segmentos especiais estão crescendo mais rapidamente do que o mercado geral, mas permanecem em escala reduzida, sugerindo oportunidades de consolidação para empresas de ingredientes com capacidades de fabricação em sala limpa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente mudança em direção a dietas com baixo teor de carboidratos e redução do consumo de pão | -0.8% | América do Norte e Europa Ocidental, emergindo na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Preocupações com alérgenos e sensibilidade ao glúten | -0.5% | Europa e América do Norte, com repercussão regulatória na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços do trigo e das matérias-primas | -0.6% | Global, com impacto agudo no Oriente Médio e África dependentes de importações | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de conformidade com segurança alimentar e rotulagem | -0.4% | Europa e América do Norte, com repercussão para fabricantes orientados à exportação na Ásia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Mudança em Direção a Dietas com Baixo Teor de Carboidratos e Redução do Consumo de Pão

As dietas cetogênicas e com baixo teor de carboidratos atraíram 12,9 milhões de adultos norte-americanos em 2024, um grupo que evita ativamente produtos à base de pão, incluindo farinha de rosca, de acordo com pesquisas de consumidores acompanhadas pelo Conselho Internacional de Informação Alimentar[5]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024," foodinsight.org . Essa mudança alimentar contribuiu para uma queda de 8% no consumo de pão nos Estados Unidos entre 2020 e 2024, um obstáculo que os fornecedores de farinha de rosca não conseguem compensar totalmente por meio de inovação de produtos, de acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos. A restrição é mais aguda nos canais de varejo, onde os consumidores preocupados com a saúde examinam o teor de carboidratos nos rótulos nutricionais e substituem a farinha de amêndoa ou torresmos triturados pela farinha de rosca tradicional no cozimento doméstico. Os operadores de serviço de alimentação enfrentam menos pressão, pois os clientes de restaurantes priorizam sabor e textura em detrimento da composição de macronutrientes, mas o risco de longo prazo é que os consumidores mais jovens que adotam a alimentação com baixo teor de carboidratos aos 20 e 30 anos carreguem essas preferências para décadas de maior poder de compra. Os fabricantes de farinha de rosca estão respondendo com variantes à base de couve-flor e enriquecidas com proteínas, mas essas alternativas permanecem em nicho e não atingiram taxas de recompra suficientes para substituir o volume perdido das unidades de manutenção de estoque convencionais.

Volatilidade nos Preços do Trigo e das Matérias-Primas

O trigo mole vermelho de inverno, o principal insumo para a produção de farinha de rosca, foi negociado entre USD 5,50 e USD 6,00 por bushel em 2024-2025, refletindo perturbações climáticas nas Grandes Planícies dos Estados Unidos e restrições às exportações do Mar Negro, de acordo com os relatórios de preços do Departamento de Agricultura dos Estados Unidos. Essa oscilação de preço de 9% ao longo de um período de 12 meses comprime as margens dos produtores de farinha de rosca que não dispõem de programas de hedge a termo ou contratos de fornecimento de longo prazo com moinhos. Os fabricantes menores são desproporcionalmente afetados, pois não conseguem absorver picos de custo de insumos por meio de eficiências operacionais ou repassá-los a grandes compradores de serviço de alimentação que negociam contratos anuais. A volatilidade também perturba o desenvolvimento de novos produtos, pois as equipes de pesquisa e desenvolvimento têm dificuldade em prever os custos dos ingredientes para formulações que exigem de 18 a 24 meses do conceito à comercialização. A diversificação para substratos não derivados de trigo — farinha de arroz, milho e leguminosas — oferece mitigação parcial, mas essas alternativas introduzem seus próprios riscos de preço e exigem reformulação para corresponder aos padrões texturais que as farinhas de rosca à base de trigo estabeleceram ao longo de décadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Farinha: Dominância do Panko Impulsionada pela Premiumização de Textura

As farinhas de rosca panko capturaram 45,83% do mercado em 2025 e estão se expandindo a 6,85% até 2031, superando as variantes secas e frescas devido ao seu tamanho de partícula mais grosso e à superior retenção de crocância tanto em aplicações fritas por imersão quanto em fritadeiras a ar. O crescimento do segmento está ancorado na adoção por redes de serviço rápido, onde redes como Chick-fil-A e Shake Shack especificam panko para sanduíches de frango a fim de obter a crocância audível que impulsiona o engajamento nas redes sociais e as visitas repetidas. O processo de fabricação do panko, que utiliza corrente elétrica para criar um pão sem casca que é então desfiado, produz lascas em vez de grânulos, uma diferença estrutural que cria mais área de superfície para absorção de óleo e douramento, de acordo com a Kikkoman Corporation. Essa vantagem técnica é difícil de replicar com a moagem convencional, conferindo aos produtores japoneses como a Kikkoman uma posição defensável nos canais de serviço de alimentação premium.

As farinhas de rosca secas continuam sendo o carro-chefe da categoria, utilizadas em bolos de carne, almôndegas e caçarolas onde a aglutinação, e não a textura, é a prioridade, mas seu crescimento mais lento reflete inovação limitada e as pressões da comoditização. As farinhas de rosca frescas, feitas de pão do dia anterior e vendidas refrigeradas, atendem a um nicho em padarias europeias e restaurantes de alto padrão, mas enfrentam restrições de prazo de validade que limitam a escalabilidade. O segmento "Outros" inclui formatos especiais como variantes sem glúten, orgânicas e com sabor, que coletivamente estão crescendo a 7,2% à medida que os fabricantes visam consumidores preocupados com a saúde e o segmento premium. A conformidade regulatória com os padrões de segurança alimentar ISO 22000 está se tornando uma expectativa básica para os fornecedores de panko que atendem a redes de serviço de alimentação multinacionais, um requisito que favorece produtores em grande escala com sistemas de gestão de qualidade certificados.

Por Ingrediente: Formulações Multigrãos Desafiam a Hegemonia do Trigo

As farinhas de rosca à base de trigo detinham 61,81% da participação por ingrediente em 2025, refletindo décadas de otimização da cadeia de suprimentos e familiaridade do consumidor, mas as variantes multigrãos estão se expandindo a 6,91% à medida que os fabricantes buscam diferenciação em corredores de varejo saturados. As formulações multigrãos misturam trigo com aveia, cevada, quinoa ou painço para oferecer maior teor de fibras e um perfil de sabor mais encorpado que atrai consumidores dispostos a pagar prêmios de 30 a 40% por benefícios de saúde percebidos. O desafio reside em manter a adesão da cobertura, pois os grãos não derivados de trigo carecem das propriedades elásticas do glúten; os fornecedores estão abordando isso por meio de aglutinantes hidrocoloides como goma xantana e goma guar, que adicionam de 0,5 a 1,0% aos custos de formulação, mas permitem alegações de rótulo limpo que ressoam nos canais de alimentos naturais, de acordo com o Jornal de Hidrocoloides Alimentares.

As farinhas de rosca à base de milho atendem ao segmento sem glúten e aos mercados latino-americanos onde o milho é um alimento básico, oferecendo um sabor ligeiramente mais adocicado que combina bem com aplicações de frutos do mar e vegetais. As variantes à base de arroz estão crescendo na Ásia-Pacífico, particularmente no Japão e na Coreia do Sul, onde a farinha de arroz é abundante e a aceitação do consumidor de coberturas não derivadas de trigo é maior do que nos mercados ocidentais. A categoria "Outros" inclui farinhas de rosca à base de leguminosas feitas de farinha de grão-de-bico ou lentilha, que oferecem maior teor de proteína (18 a 22% vs. 10 a 12% para o trigo), mas enfrentam desafios de textura que limitam seu uso a aplicações de carne à base de plantas. A diversificação de ingredientes também é uma estratégia de mitigação de riscos contra a volatilidade do preço do trigo, pois os fabricantes com capacidades de múltiplos substratos podem mudar a produção em resposta às oscilações do mercado de commodities sem reformular os produtos finais.

Por Sabor: Farinhas de Rosca Sem Sabor Mantêm Vantagem de Versatilidade

As farinhas de rosca sem sabor representaram 66,87% do mercado em 2025, uma dominância enraizada em sua versatilidade em aplicações doces e salgadas, mas as variantes com sabor estão crescendo a 7,15% à medida que os operadores de serviço de alimentação buscam ingredientes que economizem mão de obra e reduzam as etapas de tempero no local. As farinhas de rosca com sabor incorporam ervas (tempero italiano, alho, cebola), especiarias (cajun, pimenta com limão) e pós de queijo diretamente na cobertura, permitindo que as cozinhas de restaurantes simplifiquem os fluxos de trabalho de preparo e garantam a consistência do sabor entre os turnos. Essa tendência é mais pronunciada nas redes de restaurantes casuais, onde a complexidade do cardápio aumentou, mas a disponibilidade de mão de obra diminuiu, criando demanda por ingredientes "pré-temperados" que mantêm a qualidade com cozinheiros menos qualificados. A McCormick & Company relatou em sua apresentação para investidores de 2025 que as vendas de farinhas de rosca com sabor para clientes de serviço de alimentação cresceram 14% em relação ao ano anterior, impulsionadas por novas unidades de manutenção de estoque voltadas para cozinhas étnicas como frango frito coreano e frango picante estilo Nashville.

As farinhas de rosca sem sabor mantêm sua liderança nos canais de varejo, onde os cozinheiros domésticos preferem controlar os níveis de tempero e evitar o teor de sódio que as variantes com sabor frequentemente carregam (400 a 600 mg por porção vs. 150 a 200 mg para as sem sabor). O segmento também domina nas aplicações industriais como produção de almôndegas e salsichas, onde os fabricantes misturam farinhas de rosca com misturas de especiarias proprietárias e não desejam interferência de sabor do ingrediente de cobertura. A influência regulatória é mínima nessa segmentação, pois tanto as variantes com sabor quanto as sem sabor devem cumprir as mesmas regras de rotulagem de alérgenos e divulgação nutricional sob os marcos regulatórios da Agência de Alimentos e Medicamentos dos Estados Unidos e da Autoridade Europeia para a Segurança dos Alimentos. A diferença de crescimento entre os dois segmentos sugere que a conveniência e a eficiência de mão de obra estão se tornando mais valiosas do que a flexibilidade de ingredientes nas cozinhas comerciais, uma mudança que poderia se acelerar se as pressões salariais persistirem no setor de serviço de alimentação.

Por Canal de Distribuição: O Varejo Ganha Terreno por Meio de Marcas Próprias e Comércio Eletrônico

Os canais de serviço de alimentação detinham 56,69% da participação de distribuição em 2025, refletindo os padrões de compra em alto volume das redes de serviço rápido, restaurantes casuais e fornecedores institucionais, mas o varejo está se expandindo a 6,76% à medida que as farinhas de rosca de marcas próprias proliferam e o comércio eletrônico reduz o atrito na descoberta de produtos especiais. Walmart, Costco e Kroger lançaram ou expandiram linhas de farinha de rosca de marca própria nos últimos 18 meses, aproveitando sua escala para negociar custos de insumos mais baixos e superar as unidades de manutenção de estoque de marcas em 20 a 30% no preço de prateleira. Essa pressão das marcas próprias está corroendo a participação de mercado das marcas de médio porte que não têm orçamentos de marketing para sustentar a fidelidade do consumidor, criando uma estrutura de mercado em haltere onde as marcas premium (orgânicas, sem glúten) e as marcas de valor (marcas próprias) ganham às custas do meio.

A penetração do comércio eletrônico no mercado de farinha de rosca está crescendo, pois a Amazon e varejistas especializados como o Thrive Market oferecem modelos de assinatura que reduzem os custos por unidade para consumidores que compram em grandes quantidades. Os canais online são particularmente importantes para farinhas de rosca sem glúten e especiais, que frequentemente carecem de distribuição em supermercados menores, mas podem alcançar públicos nacionais por meio de atendimento digital. O serviço de alimentação continua sendo o canal maior devido ao volume puro consumido pelas redes de restaurantes — um único estabelecimento de serviço rápido pode usar de 22 a 45 quilos de farinha de rosca por semana —, mas seu crescimento mais lento reflete a saturação do mercado nas regiões desenvolvidas e a mudança em direção a cozinhas fantasma e conceitos exclusivos de entrega que usam cardápios mais simples com menos itens empanados. A dinâmica de distribuição sugere que os fornecedores de farinha de rosca devem desenvolver estratégias de entrada no mercado duplas: gestão de relacionamento de alto contato para contas de serviço de alimentação e marketing digital em primeiro lugar para consumidores de varejo.

Análise Geográfica

A Ásia-Pacífico comandou 51,05% do mercado em 2025 e está prevista para crescer a 6,74% até 2031, impulsionada pelo motor de exportação de panko do Japão e pela acelerada penetração de redes de serviço rápido na China. O Japão exportou aproximadamente 45.000 toneladas métricas de panko em 2024, com os Estados Unidos e a Europa como principais destinos, um fluxo comercial que posiciona os produtores japoneses como Kikkoman e Ajinomoto como definidores de padrões globais para a qualidade premium de farinha de rosca, de acordo com a Organização Japonesa de Comércio Exterior. O consumo de farinha de rosca na China está crescendo em conjunto com a expansão de redes de fast food ocidentais; KFC e McDonald's operam coletivamente mais de 10.000 estabelecimentos na China, cada um padronizando produtos de frango empanado que exigem ingredientes de cobertura consistentes. A Índia representa uma oportunidade emergente, onde salgadinhos vegetarianos empanados como paneer pakoras e aloo tikkis estão ganhando tração em formatos de serviço rápido, mas o mercado permanece fragmentado com penetração limitada de marcas internacionais de farinha de rosca. As nações do Sudeste Asiático — Tailândia, Indonésia e Vietnã — estão experimentando dinâmicas semelhantes, pois o aumento da renda e a urbanização impulsionam a demanda por opções de proteína convenientes que dependem de coberturas de farinha de rosca. Os marcos regulatórios na Ásia-Pacífico são menos harmonizados do que na Europa, com cada país mantendo padrões distintos de segurança alimentar, uma complexidade que favorece os fornecedores regionais com expertise em conformidade local em detrimento dos entrantes multinacionais.

A América do Norte continua a exibir crescimento estável, embora a expansão seja moderada pela maturidade da penetração do serviço de alimentação e pela mudança anteriormente mencionada em direção a dietas com baixo teor de carboidratos. A vantagem competitiva da região está enraizada em um forte ritmo de inovação. Os fornecedores de ingredientes nos Estados Unidos introduziram uma ampla gama de novas unidades de manutenção de estoque de farinha de rosca, incluindo alternativas à base de vegetais, formulações enriquecidas com proteínas e perfis de sabor de inspiração global. A demanda canadense por farinha de rosca permanece estreitamente alinhada com sua robusta indústria de alimentos congelados, onde os fabricantes utilizam coberturas de farinha de rosca em uma variedade de produtos destinados aos canais de varejo e serviço de alimentação. O México está se posicionando cada vez mais como um polo estratégico de produção, apoiado por grandes empresas de panificação e ingredientes que operam linhas de farinha de rosca voltadas tanto para restaurantes de serviço rápido domésticos quanto para mercados de exportação. O marco comercial do Acordo Estados Unidos-México-Canadá continua a apoiar a movimentação transfronteiriça sem obstáculos, incentivando eficiências na cadeia de suprimentos e integração regional.

A Europa apresenta um cenário de mercado distinto moldado por rigorosos padrões regulatórios e uma forte preferência do consumidor por produtos de rótulo limpo. A conformidade com os regulamentos de rotulagem e divulgação de alimentos da União Europeia aumenta a complexidade operacional, particularmente para os produtores menores, ao mesmo tempo que fortalece a posição dos fabricantes estabelecidos com sistemas de qualidade certificados. Alemanha e Reino Unido representam mercados-chave, sustentados pela demanda consistente por produtos alimentícios empanados e revestidos. Em contraste, a França demonstra maior inclinação para farinhas de rosca frescas utilizadas em aplicações culinárias tradicionais, embora esse segmento enfrente pressão gradual das mudanças nos estilos de vida dos consumidores e da crescente demanda por alimentos de conveniência. Os países do sul da Europa, incluindo Itália e Espanha, estão testemunhando maior interesse em alternativas de farinha de rosca sem glúten, refletindo maior conscientização sobre sensibilidades alimentares e um foco cultural na qualidade dos ingredientes. As perspectivas de crescimento regional na Europa permanecem um tanto limitadas por desafios macroeconômicos mais amplos e mudanças demográficas, incluindo uma população envelhecida e hábitos alimentares em evolução que favorecem opções de alimentos mais leves ou menos fritos. No entanto, os segmentos premium e especiais de farinha de rosca continuam a demonstrar resiliência, sustentados pela demanda por ofertas de produtos de maior qualidade, orientadas para a saúde e diferenciadas.

A América do Sul e o Oriente Médio e África representam coletivamente uma participação menor no mercado em 2025, com crescimento impulsionado pela urbanização e expansão de redes de serviço rápido nas principais cidades. O mercado de farinha de rosca do Brasil está vinculado à sua grande indústria avícola, onde os produtos de frango empanado são itens básicos tanto nos canais de varejo quanto de serviço de alimentação. Argentina e Chile apresentam padrões semelhantes, com o consumo de farinha de rosca concentrado em centros urbanos como Buenos Aires e Santiago. O Oriente Médio está testemunhando crescimento nas farinhas de rosca com certificação halal, um segmento em que a conformidade com as leis dietéticas islâmicas exige linhas de produção dedicadas e certificação de terceiros por organismos como o Conselho Islâmico de Alimentos e Nutrição das Américas (IFANCA). África do Sul e Nigéria são mercados emergentes onde o aumento da renda está impulsionando a demanda por fast food de estilo ocidental, mas lacunas de infraestrutura e tarifas de importação limitam a disponibilidade de farinha de rosca fora das principais áreas metropolitanas. Essas regiões oferecem potencial de crescimento de longo prazo, mas exigem capital paciente e parcerias locais para navegar pelas complexidades regulatórias e logísticas.

Cenário Competitivo

O mercado de farinha de rosca exibe fragmentação moderada, sem nenhum player único comandando mais de 15% da participação global. No entanto, os 5 principais players incluem Kerry Group, Newly Weds Foods, McCormick, Kikkoman e Grupo Bimbo, com integração vertical e contratos de longo prazo com o serviço de alimentação. Esses líderes aproveitam a integração retroativa na moagem e a integração progressiva no tempero para capturar margem em múltiplos estágios da cadeia de valor, uma estratégia que os fabricantes menores por encomenda não conseguem replicar sem investimento de capital significativo. O relatório anual de 2025 do Kerry Group destacou que sua divisão de Sabor e Nutrição, que inclui coberturas de farinha de rosca, alcançou 6,2% de crescimento orgânico impulsionado por novos contratos com redes de serviço rápido da América do Norte.

A dinâmica competitiva está se deslocando em direção às capacidades de serviço técnico, onde os fornecedores incorporam cientistas de alimentos nas instalações de pesquisa e desenvolvimento dos clientes para co-desenvolver coberturas que atendam a metas específicas de tempo de fritura, textura e custo, uma abordagem consultiva que cria custos de troca e aprofunda os relacionamentos com os clientes. Oportunidades de espaço em branco existem nos segmentos orgânicos e com certificação halal, onde os custos de conformidade dissuadem os incumbentes, mas permitem prêmios de preço de 20 a 30%. Os disruptores emergentes incluem especialistas em ingredientes à base de plantas como a Ingredion, que está adaptando seus portfólios de proteína de ervilha e amido de tapioca para atender à categoria de farinha de rosca, e players regionais na Ásia-Pacífico que estão escalando a produção de panko para desafiar os exportadores japoneses em preço.

A tecnologia está se tornando um diferenciador competitivo, com os líderes investindo em equipamentos de extrusão e secagem por atomização que produzem farinhas de rosca com distribuições controladas de tamanho de partícula e níveis de umidade, atributos que melhoram a uniformidade da cobertura e reduzem o desperdício em linhas de empanamento automatizadas. Os depósitos de patentes em formulação de farinha de rosca aumentaram 18% desde 2023, com inovações focadas em promotores de adesão, agentes antiaglomerantes e extensão do prazo de validade, de acordo com os registros do Escritório de Patentes e Marcas Registradas dos Estados Unidos. O cenário sugere que os fornecedores de farinha de rosca com profundidade em pesquisa e desenvolvimento, agilidade regulatória e presença de fabricação em múltiplas regiões consolidarão participação, enquanto os produtores de commodities indiferenciados enfrentarão compressão de margens e potencial saída do mercado.

Líderes do Setor de Farinha de Rosca

Kerry Group plc

Newly Weds Foods Inc.

McCormick & Company Inc.

Kikkoman Corporation

Grupo Bimbo SAB de CV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Newly Weds Foods inaugurou uma nova linha de produção. A instalação abrange 5.200 metros quadrados com uma área de produção de 8.000 metros quadrados e atinge uma altura de 22 metros. A instalação tem capacidade de armazenamento para 2.400 paletes. O nível superior contém uma linha de produção para farinhas de rosca estilo japonês, com um forno autobake para produção de pão crocante.

- Outubro de 2024: A Aleia's Gluten Free Foods, LLC mudou-se para uma nova instalação que recebeu certificação de duas organizações sem glúten: GFCO e The GFMP (Programa de Fabricação Sem Glúten). A instalação opera sob os padrões SQF e HACCP, com procedimentos operacionais e de Boas Práticas de Fabricação estabelecidos para limpeza e saneamento.

- Setembro de 2024: A AB Kauno Grūdai, subsidiária do AB Akola Group, investiu EUR 6,7 milhões em uma nova fábrica de farinha de rosca. O investimento cobre a construção e o equipamento da instalação.

Escopo do Relatório Global do Mercado de Farinha de Rosca

A farinha de rosca é composta por pequenas partículas de pão seco utilizadas como ingrediente ou cobertura na culinária. Ela é tipicamente produzida pela moagem ou processamento de pão velho ou fresco em pedaços finos, médios ou grossos. O mercado é segmentado por tipo de farinha, tipo de ingrediente, sabor, canal de distribuição e geografia. Por tipo de farinha, o mercado é segmentado em farinha de rosca seca, farinha de rosca fresca, panko e outros. Com base nos ingredientes, o mercado é categorizado em à base de trigo, à base de milho, à base de arroz, multigrãos e outros tipos de ingredientes. Por sabor, o mercado é dividido em farinha de rosca sem sabor e com sabor. Por canal de distribuição, o mercado é segmentado em serviço de alimentação e varejo, com o segmento de varejo classificado ainda em supermercados e hipermercados, lojas de conveniência, varejo online e outros. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Este relatório fornece uma análise abrangente do mercado global de farinha de rosca, com estimativas e previsões de tamanho de mercado apresentadas tanto em valor (USD Milhões) quanto em volume (Toneladas).

| Seca |

| Fresca |

| Panko |

| Outros |

| À Base de Trigo |

| À Base de Milho |

| À Base de Arroz |

| Multigrãos |

| Outros |

| Sem Sabor |

| Com Sabor |

| Serviço de Alimentação | |

| Varejo | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Farinha | Seca | |

| Fresca | ||

| Panko | ||

| Outros | ||

| Por Ingrediente | À Base de Trigo | |

| À Base de Milho | ||

| À Base de Arroz | ||

| Multigrãos | ||

| Outros | ||

| Por Sabor | Sem Sabor | |

| Com Sabor | ||

| Por Canal de Distribuição | Serviço de Alimentação | |

| Varejo | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de farinha de rosca até 2031?

Está projetado para atingir USD 1,73 bilhão até 2031, crescendo a um CAGR de 5,88% a partir de 2026.

Qual tipo de farinha está crescendo mais rapidamente?

O panko está se expandindo a um CAGR de 6,85% até 2031 devido ao desempenho superior em fritadeiras a ar.

O que impulsiona a demanda por farinhas de rosca sem glúten?

A crescente conscientização sobre alérgenos e os padrões de certificação da GFCO incentivam os consumidores e as redes de serviço rápido a migrar para coberturas com certificação sem glúten.

Por que a Ásia-Pacífico é a região líder?

As exportações de panko do Japão e a rápida expansão de redes de serviço rápido na China ajudam a Ásia-Pacífico a comandar mais de 50% das vendas globais.

Como os fornecedores gerenciam as oscilações nos preços das commodities?

Os líderes de mercado fazem hedge do trigo, diversificam para substratos multigrãos e ajustam as formulações para proteger as margens.

Página atualizada pela última vez em: