Tamanho e Participação do Mercado de Serviços de Gestão de Resíduos Plásticos no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

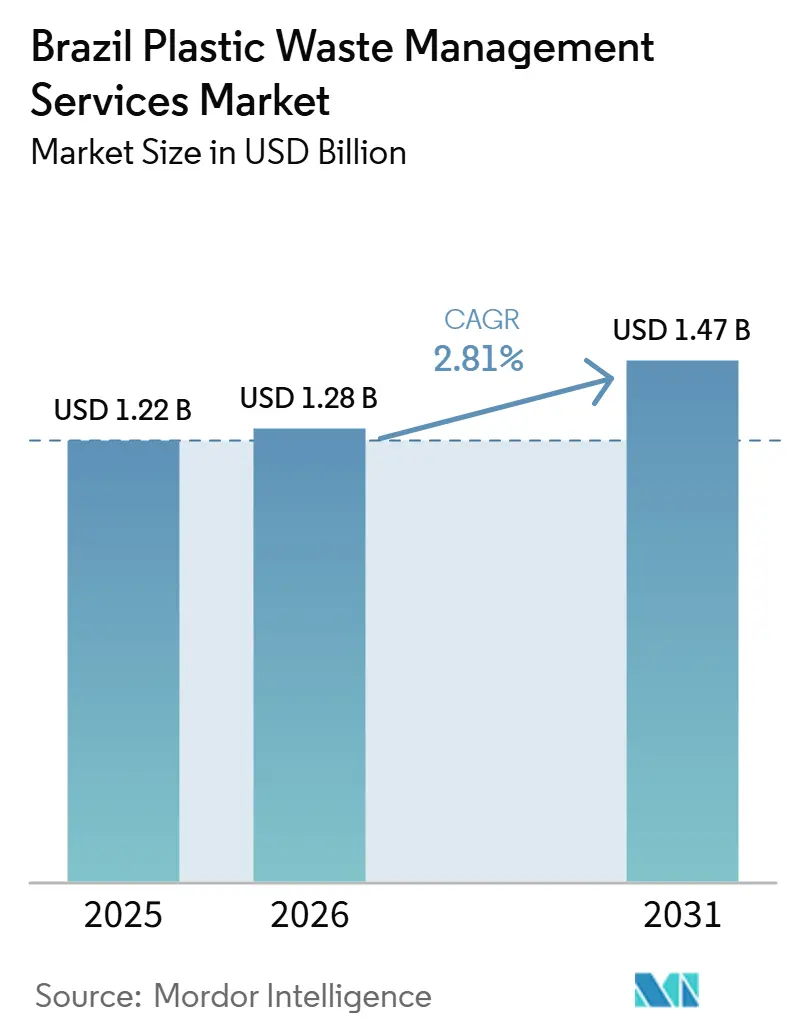

| Tamanho do mercado no ano base (2025) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.81% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Gestão de Resíduos Plásticos no Brasil por Mordor Intelligence

Espera-se que o tamanho do Mercado de Serviços de Gestão de Resíduos Plásticos no Brasil aumente de 1,22 bilhão de USD em 2025 para 1,28 bilhão de USD em 2026 e atinja 1,47 bilhão de USD até 2031, crescendo a um CAGR de 2,81% no período de 2026-2031.

O Brasil gerou 81,6 milhões de toneladas de resíduos sólidos urbanos em 2025, o que mantém a demanda ativa em serviços de coleta, triagem, tratamento e recuperação. Apenas 59,7% dos resíduos coletados chegaram a aterros sanitários adequados em 2025, enquanto 40,3% ainda foram destinados a lixões ou aterros controlados de forma inadequada, o que demonstra que a conformidade regulatória ainda precisa sustentar a demanda por serviços em todo o país. O Decreto Federal nº 12.688/2025 tornou obrigatória a logística reversa para embalagens plásticas e estabeleceu uma meta de recuperação de 32% para 2026, forçando a construção mais rápida de sistemas de coleta e processamento em conformidade. O Plano Nacional de Economia Circular 2025-2034 também está ampliando o mix de serviços ao impulsionar a recuperação, o reuso e a rastreabilidade ao longo das cadeias de valor, enquanto a demanda cresce a partir do agronegócio, do processamento de alimentos e de programas de limpeza marinha. Como resultado, o mercado de serviços de gestão de resíduos plásticos no Brasil está indo além da coleta básica, e a vantagem competitiva está se deslocando para operadores capazes de combinar recuperação, tratamento, relatórios de conformidade e serviços especializados a jusante em uma única oferta.

Principais Conclusões do Relatório

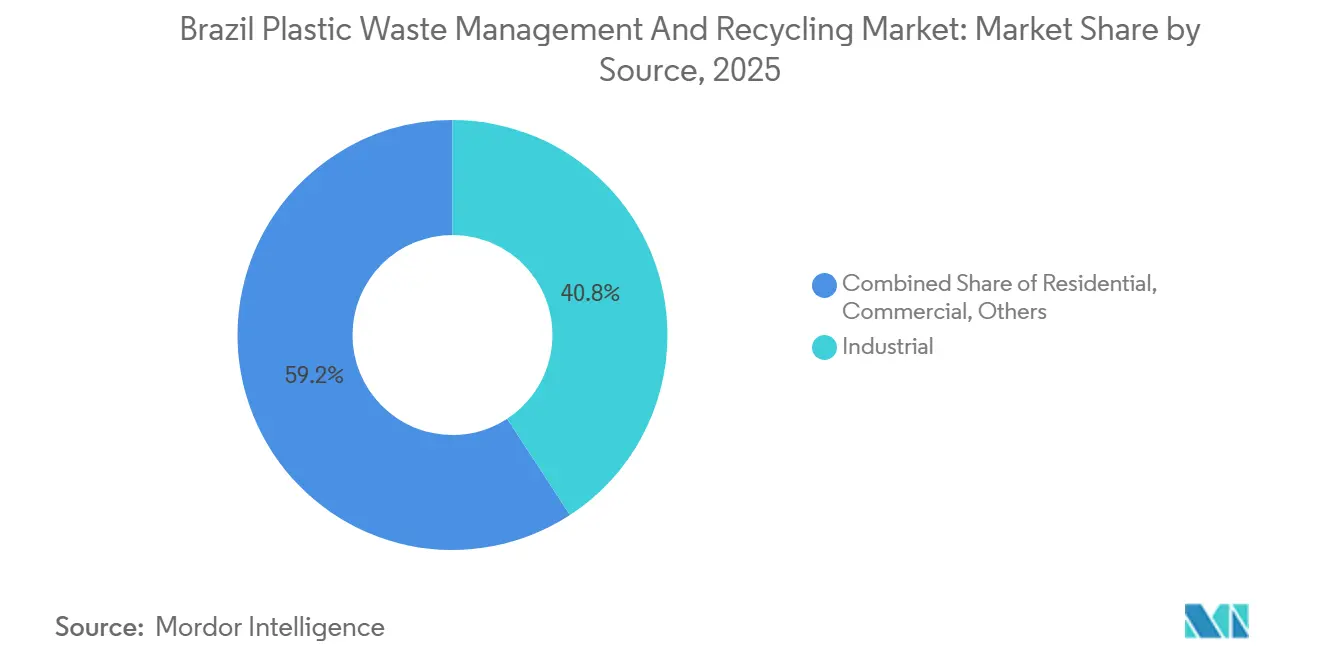

- Por fonte, o segmento industrial deteve 40,8% da participação do mercado de serviços de gestão de resíduos plásticos no Brasil em 2025, enquanto o segmento comercial deve crescer ao CAGR mais rápido de 4,6% até 2031.

- Por prestador de serviços, os operadores públicos e municipais responderam por 47,2% do tamanho do mercado de serviços de gestão de resíduos plásticos no Brasil em 2025, enquanto as empresas privadas de gestão de resíduos devem registrar o CAGR mais elevado de 5,2% até 2031.

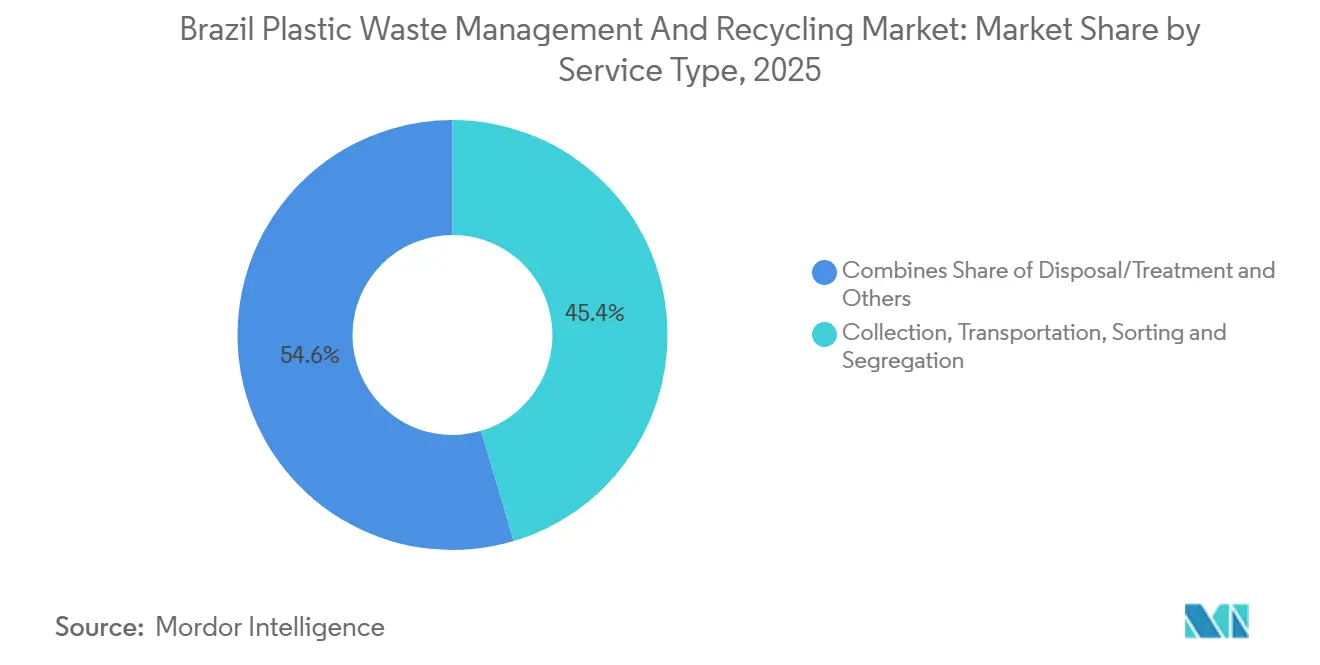

- Por tipo de serviço, coleta, transporte, triagem e segregação responderam por 45,4% em 2025, enquanto disposição e tratamento devem expandir ao CAGR mais rápido de 5,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Gestão de Resíduos Plásticos no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Projetos de Resíduos para Energia para Plásticos Não Recicláveis | +0.7% | Sudeste, especialmente São Paulo e Santa Catarina, com expansão para o Centro-Oeste | Médio prazo (2-4 anos) |

| Fechamento de Lixões e Transição para Aterros Sanitários Controlados | +0.6% | Norte e Nordeste, com relevância nacional sob a PNRS | Curto prazo (≤ 2 anos) |

| Aumento do Coprocessamento de Resíduos Plásticos na Indústria Cimenteira | +0.5% | São Paulo, Espírito Santo e Minas Gerais | Médio prazo (2-4 anos) |

| Expansão de Clusters de Fabricação de Alimentos e Bebidas | +0.4% | Corredores industriais do Sudeste e Sul, com transbordamento para as zonas de exportação do Nordeste | Médio prazo (2-4 anos) |

| Crescente Demanda pela Recuperação de Resíduos Plásticos Agrícolas | +0.3% | Áreas de agronegócio do Centro-Oeste e Sul | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Serviços de Limpeza de Plásticos em Oceanos e Rios | +0.2% | Estados costeiros, incluindo Rio de Janeiro, São Paulo, Pernambuco e Pará | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Projetos de Resíduos para Energia para Plásticos Não Recicláveis

Os fluxos de plásticos não recicláveis ainda são direcionados para aterros em muitas partes do Brasil porque estão contaminados, são multicamadas ou inadequados para a reciclagem mecânica convencional.[1]ABREMA, "Panorama dos Resíduos Sólidos no Brasil 2025," Associação Brasileira de Empresas de Tratamento de Resíduos e Efluentes, abrema.org.br No mercado de serviços de gestão de resíduos plásticos no Brasil, a conversão de resíduos em energia está se tornando uma das poucas opções escaláveis para essa fração residual, especialmente onde a pressão sobre os aterros já é elevada. O Brasil já direcionou 11,7% do total de resíduos gerados para a reciclagem bioenergética em 2025, indicando que as rotas de recuperação térmica e energética não são mais marginais no sistema de gestão de resíduos do país. Essa mudança também aumenta o valor de uma melhor triagem, preparação de combustível e controle de matéria-prima, pois os operadores precisam de fluxos residuais mais limpos antes de encaminhá-los para sistemas de recuperação energética. O efeito mais expressivo permanece concentrado em áreas com estruturas de concessão mais sólidas e maior densidade de resíduos, razão pela qual o Sudeste continua sendo o principal campo de teste comercial para esses projetos.

Fechamento de Lixões e Transição para Aterros Sanitários Controlados

O mercado de serviços de gestão de resíduos plásticos no Brasil continua se beneficiando dos mandatos de fechamento de lixões, uma vez que 31,9% dos municípios ainda utilizam lixões como principal local de disposição final, conforme a pesquisa MUNIC 2023.[2]IBGE, "Em 2024, a Coleta de Lixo Alcança 93% dos Domicílios, mas 4,7 Milhões Ainda Queimam Resíduos," Agência de Notícias do IBGE, agenciadenoticias.ibge.gov.br Quando um município fecha um lixão, geralmente precisa contratar simultaneamente serviços de coleta, transbordo e disposição em conformidade, o que aumenta o valor dos contratos de serviços integrados. O PLANARES estabeleceu uma meta de recuperação de 48% dos resíduos sólidos urbanos até 2040, partindo de uma base de reciclagem mecânica de 8,7% em 2025, de modo que o ritmo necessário de melhoria do sistema permanece elevado. Essa lacuna sustenta nova demanda não apenas para infraestrutura de aterros, mas também para planejamento de rotas, operações de transbordo, segregação e monitoramento de conformidade. Operadores regionais menores ainda podem atender mercados locais, mas a necessidade de financiar infraestrutura licenciada tende a favorecer empresas que já oferecem múltiplos serviços em uma única plataforma.

Aumento do Coprocessamento de Resíduos Plásticos na Indústria Cimenteira

O mercado também está ganhando suporte com o aumento da demanda por coprocessamento em fornos de cimento, onde resíduos ricos em plástico podem substituir parte do uso de combustíveis fósseis e uma parcela da alimentação mineral. O Brasil já possui licenciamento padronizado e controles rigorosos de emissões para o coprocessamento em fornos, reduzindo a incerteza regulatória para operadores qualificados. A taxa de substituição térmica do setor cimenteiro permanece entre 15% e 25%, bem abaixo dos níveis europeus de 60% a 80%, deixando espaço significativo para a expansão das cadeias de suprimento de combustível derivado de resíduos. Em 2025, o Brasil enviou 130.500 toneladas de resíduos sólidos urbanos para unidades de produção de combustível derivado de resíduos e produziu 43.000 toneladas de combustível derivado de resíduos utilizável, confirmando que essa rota já opera em escala. As economias são mais expressivas em São Paulo, Espírito Santo e Minas Gerais, pois esses estados combinam grande produção de clínquer com densos fluxos de resíduos industriais, reduzindo os custos de transporte e melhorando a viabilidade dos serviços.

Expansão de Clusters de Fabricação de Alimentos e Bebidas

O mercado de serviços de gestão de resíduos plásticos no Brasil está sendo sustentado pelo crescimento da produção intensiva em embalagens na cadeia de alimentos e bebidas. A indústria plástica brasileira produziu 7,46 milhões de toneladas em 2024, alta de 6,3% em relação ao ano anterior, com as embalagens permanecendo como a maior categoria em volume e o principal elo entre a atividade manufatureira e a geração de resíduos plásticos a jusante.[3]CONAMA, "Resolução CONAMA Nº 499," Conselho Nacional do Meio Ambiente, conama.mma.gov.br À medida que os clusters de alimentos e bebidas se expandem, aumentam o volume e a frequência dos contratos de gestão de resíduos plásticos em fábricas, armazéns e redes de distribuição. Eles também aumentam a necessidade de maior capacidade de triagem e reciclagem de grau alimentício, pois os usuários de embalagens exigem fluxos de conteúdo reciclado mais limpos. O setor de plásticos do Brasil planeja investir 5,7 bilhões de USD entre 2025 e 2027, e esse pipeline deve manter os volumes de resíduos industriais e comerciais ativos além do período de previsão atual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura Fragmentada de Coleta Municipal de Resíduos | -0.7% | Norte e Nordeste, com municípios menores em todo o país também afetados | Curto prazo (≤ 2 anos) |

| Dependência do Setor Informal para a Coleta de Resíduos Plásticos | -0.6% | Nacional, com efeito mais intenso no Sudeste e Nordeste | Médio prazo (2-4 anos) |

| Altos Níveis de Contaminação em Fluxos Mistos de Resíduos Plásticos | -0.4% | Nacional, especialmente em áreas com baixa separação na fonte | Médio prazo (2-4 anos) |

| Capacidade de Processamento Insuficiente para Plásticos Multicamadas e Flexíveis | -0.3% | Nacional, com concentração limitada de capacidade na região metropolitana de São Paulo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Fragmentada de Coleta Municipal de Resíduos

O mercado de serviços de gestão de resíduos plásticos no Brasil ainda enfrenta um limite estrutural básico, pois a coleta de resíduos é gerida em 5.570 municípios sob modelos operacionais muito distintos. A cobertura domiciliar nacional atingiu 93,1% em 2025, mas a cobertura rural foi de apenas 33,1%, e o Norte e o Nordeste permaneceram mais de 10 pontos percentuais abaixo do nível nacional. A baixa densidade de rotas em municípios menores dificulta a justificativa de sistemas dedicados de coleta e segregação de plásticos, pois os volumes recuperáveis frequentemente permanecem baixos demais para um processamento eficiente. Esse problema é mais grave onde os orçamentos locais são apertados e os gastos com resíduos sólidos não conseguem suportar melhorias integradas de coleta sem financiamento externo ou sistemas regionais compartilhados. Enquanto essas lacunas não se reduzirem, a qualidade dos serviços continuará a diferir acentuadamente entre os municípios, e os benefícios de escala permanecerão concentrados nos mercados urbanos mais desenvolvidos.

Dependência do Setor Informal para a Coleta de Resíduos Plásticos

O mercado de serviços de gestão de resíduos plásticos no Brasil depende fortemente de catadores informais, que coletaram 64,8% de todos os resíduos secos recicláveis em 2025. Dados compilados pela Aliança Internacional de Catadores de Resíduos mostraram que mais de 281.000 catadores estão formalmente registrados no Brasil. Ao mesmo tempo, estimativas mais amplas do Movimento Nacional dos Catadores de Materiais Recicláveis situam o total muito acima, dado que o trabalho informal permanece generalizado. Essa rede mantém o fluxo de materiais para a cadeia de reciclagem, mas também introduz qualidade de triagem desigual, controle inconsistente de contaminação e disciplina de reporte inconsistente. Essas lacunas importam mais à luz do Decreto nº 12.688/2025 e das diretrizes do SINIR, pois os sistemas de recuperação agora exigem maior rastreabilidade e comprovação mais confiável de conformidade. Fluxos de menor valor, como filmes flexíveis e embalagens multicamadas, continuam sendo os mais difíceis de coletar de forma consistente, deixando uma parcela maior deles nos resíduos mistos e reduzindo a receita dos processadores por tonelada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Geradores Industriais Consolidam Vantagens de Escala Enquanto Contratos Comerciais se Aceleram

As fontes industriais responderam por 40,8% da participação do mercado de serviços de gestão de resíduos plásticos no Brasil em 2025, tornando-as o maior segmento. A liderança do segmento reflete a grande base manufatureira do Brasil e a concentração de indústrias intensivas em plástico em estados como São Paulo, Santa Catarina e Rio Grande do Sul. Os grandes geradores industriais também enfrentam obrigações diretas de disposição sob a Política Nacional de Resíduos Sólidos, o que mantém a demanda por prestadores de serviços licenciados relativamente estável. A indústria plástica brasileira produziu 7,46 milhões de toneladas de produtos plásticos em 2024. Gerou BRL 164 bilhões em receita, equivalente a 30 bilhões de USD, enquanto o investimento setorial planejado de 5,7 bilhões de USD até 2027 deve sustentar os fluxos de resíduos industriais.

As fontes comerciais devem crescer a um CAGR de 4,6% até 2031, tornando-as a categoria de fonte de crescimento mais rápido no mercado de serviços de gestão de resíduos plásticos no Brasil. O crescimento está vinculado às redes de varejo formal, à expansão do setor de alimentação fora do lar e ao aumento dos volumes de embalagens nos pontos de comércio e distribuição. Os resíduos residenciais permanecem amplamente distribuídos, mas sua fração plástica é frequentemente mais contaminada porque a coleta seletiva alcançou apenas 60,5% das cidades brasileiras na pesquisa MUNIC 2023. O segmento outros também está se tornando mais visível à medida que os sistemas de logística reversa se expandem pelos fluxos agrícolas e institucionais, criando novas necessidades de serviços além das rotas tradicionais domiciliares e industriais.

Por Prestador de Serviços: Dominância Pública Mascarando o Momentum Privado

Os operadores públicos e municipais responderam por 47,2% do mercado em 2025, mantendo sua liderança por categoria de prestador. Esse resultado reflete a estrutura legal do Brasil, na qual os municípios permanecem primariamente responsáveis pela gestão de resíduos sólidos, mesmo quando terceirizam as operações cotidianas. Na prática, a participação pública também captura parte do valor criado por contratados privados, pois muitos contratos ainda são registrados sob a esfera de serviço municipal. Isso significa que a liderança visível do segmento público não representa plenamente quem controla os ativos de tratamento, recuperação e serviços especializados mais avançados em campo.

As empresas privadas de gestão de resíduos devem crescer a um CAGR de 5,2% até 2031, conferindo-lhes o ritmo de expansão mais rápido entre os prestadores no mercado de serviços de gestão de resíduos plásticos no Brasil. Seu momentum provém de concessões outorgadas, do crescimento das parcerias público-privadas e da maior demanda por operadores integrados capazes de lidar com coleta, processamento e recuperação. O investimento da IFC em 2025 na America Embalagens também demonstrou que as plataformas de economia circular vinculadas a produtores estão ganhando respaldo institucional à medida que o mercado se formaliza.

Por Tipo de Serviço: Coleta Ancora a Receita, Segmento de Tratamento se Acelera

Os serviços de coleta, transporte, triagem e segregação responderam por 45,4% do mercado em 2025, tornando-os a base de receita do setor de serviços de gestão de resíduos plásticos no Brasil. O segmento permanece o maior porque o Brasil construiu uma cobertura de coleta básica mais ampla do que a capacidade de reciclagem e recuperação a jusante. Em 2024, apenas 8,7% dos resíduos sólidos urbanos foram enviados para reciclagem mecânica, indicando que o sistema ainda é muito mais eficiente em coletar resíduos do que em processá-los em novo material. Os contratos municipais plurianuais também sustentam esse segmento ao fornecer uma base operacional estável mesmo quando o investimento em tratamento segue um ciclo mais irregular.

Os serviços de disposição e tratamento devem crescer a um CAGR de 5,8% até 2031, conferindo a esse segmento o perfil de crescimento mais forte entre os tipos de serviço no mercado de serviços de gestão de resíduos plásticos no Brasil. Novo valor está se deslocando para reciclagem, recuperação, melhorias em aterros e rotas de tratamento vinculadas à energia, impulsionando esse crescimento. O Brasil reciclou 1,55 milhão de toneladas de resíduos plásticos em 2024, um aumento de 7,2% em relação a 2023, gerando 726 milhões de USD em receita setorial e sustentando mais de 20.000 empregos diretos. O segmento outros, que abrange serviços como suporte à conformidade, auditoria e treinamento, também está ganhando relevância à medida que as obrigações de reporte e verificação se tornam mais rigorosas sob o novo marco de logística reversa de plásticos.

Análise Geográfica

O Sudeste respondeu por 49,2% da geração nacional de resíduos sólidos urbanos em 2024 e tinha uma taxa de cobertura de coleta de 98,9%, mantendo-o no centro do mercado de serviços de gestão de resíduos plásticos no Brasil por região. São Paulo permanece o principal polo operacional do país por concentrar operadores licenciados, grandes geradores industriais e os primeiros projetos de recuperação em larga escala. O Sul segue de perto em maturidade operacional, com uma taxa de coleta de 97,3% e forte atividade agroindustrial, que sustenta fluxos constantes de embalagens e plásticos pós-industriais. Juntas, essas duas regiões oferecem a maior densidade de rotas, melhor aproveitamento da infraestrutura e o caminho mais claro para a expansão de serviços avançados.

O Norte e o Nordeste tinham taxas de cobertura de coleta de 83,7% e 84,0% em 2024, enquanto a disposição inadequada atingiu 61,3% no Norte e 55,3% no Nordeste. Esses números mostram por que ambas as regiões permanecem menos desenvolvidas em termos de qualidade operacional atual, mas são mais abertas à formação de novos contratos. À medida que os municípios substituem sistemas frágeis de coleta e disposição, criam espaço para operadores privados com capital e capacidade de licenciamento para ingressar. A aquisição pela Veolia, em maio de 2025, da Alagoas Ambiental e da Serquip Tratamentos Resíduos AL demonstra que o Nordeste está agora atraindo expansão estratégica direta, em vez de ser tratado como uma oportunidade postergada. A lacuna regional, portanto, não é apenas um desafio de serviço, mas também uma das oportunidades de crescimento de longo prazo mais claras no mercado de serviços de gestão de resíduos plásticos no Brasil.

O Centro-Oeste tinha uma taxa de coleta de 95,5% em 2024, mas sua taxa de disposição inadequada permaneceu em 54,2%, indicando que a cobertura por si só não garante tratamento final adequado. Seu papel é distinto porque o agronegócio gera fluxos plásticos especializados que exigem sistemas de recuperação distintos dos aplicados aos resíduos domiciliares comuns. Em nível nacional, a demanda por limpeza costeira e fluvial também está começando a moldar a geografia, pois a estratégia ENOP para 2025-2030 impulsionou um esforço formal de política pública para remoção e remediação de plásticos em estados como Rio de Janeiro, São Paulo, Pernambuco e Pará. Isso significa que o desenvolvimento regional não dependerá exclusivamente dos volumes de resíduos sólidos urbanos, mas também do surgimento de linhas de serviço vinculadas à agricultura e ao ambiente marinho dentro do mercado de serviços de gestão de resíduos plásticos no Brasil.

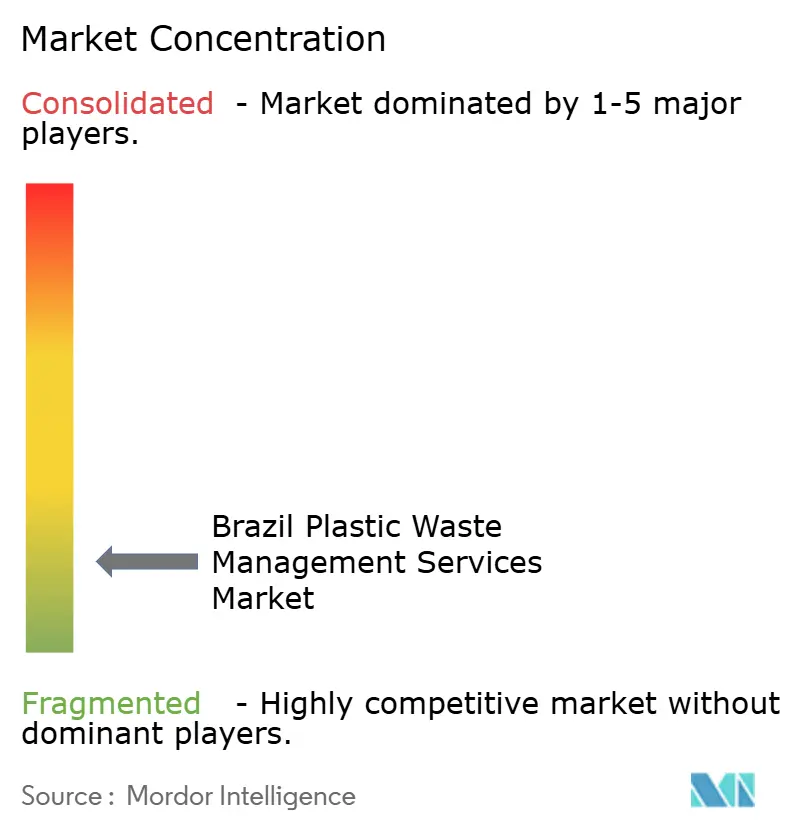

Cenário Competitivo

O mercado de serviços de gestão de resíduos plásticos no Brasil permanece fragmentado na coleta e triagem a montante, mas está se consolidando no tratamento, na recuperação e em outras camadas de serviço de maior valor. A contratação municipal permanece dispersa entre milhares de autoridades locais, enquanto agregadores informais continuam influenciando os fluxos de materiais na ponta inicial. Essa estrutura confere vantagem a operadores integrados de maior porte, pois eles podem diluir os custos de conformidade, processamento e reporte em uma base de ativos mais ampla. A rastreabilidade está se tornando cada vez mais importante à medida que produtores e municípios enfrentam exigências de reporte mais rigorosas sob o sistema de logística reversa de plásticos.

Os movimentos estratégicos dos principais participantes indicam como o mercado de serviços de gestão de resíduos plásticos no Brasil está evoluindo. A Veolia expandiu sua capacidade de tratamento licenciado no Nordeste ao adquirir a Alagoas Ambiental e a Serquip Tratamentos Resíduos AL, fortalecendo sua plataforma regional além de suas bases estabelecidas. Em 2024, a Dow e a Ambipar assinaram um acordo para construir um centro integrado de economia circular de polietileno no Brasil, com meta de 80.000 toneladas de entrada de resíduos plásticos e 60.000 toneladas por ano de polietileno reciclado pós-consumo como produto. Esse movimento demonstra que produtores de resinas a montante estão ingressando na cadeia de serviços para garantir material recuperado, em vez de apenas promover metas de reciclagem à distância. O investimento da IFC em 2025 na America Embalagens aponta na mesma direção, pois apoia cadeias de suprimento de embalagens circulares e fortalece operadores de médio porte vinculados à recuperação de materiais.

As lacunas de serviço permanecem amplas em plásticos flexíveis e multicamadas, que a infraestrutura atual ainda tem dificuldade de processar em escala. O mesmo vale para plásticos agrícolas fora dos fluxos de logística reversa mais consolidados. Operadores capazes de documentar volumes em tempo real, comprovar conformidade e conectar múltiplas etapas de serviço tendem a conquistar os contratos mais atrativos no mercado de serviços de gestão de resíduos plásticos no Brasil. A competição, portanto, está se afastando da coleta básica isolada e caminhando para a capacidade de combinar coleta, tratamento, recuperação e reporte em um único modelo operacional confiável.

Líderes do Setor de Serviços de Gestão de Resíduos Plásticos no Brasil

-

Ambipar

-

Orizon Valorização de Resíduos

-

Solví Participações (Grupo Solví)

-

Estre Ambiental

-

Veolia Environnement S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Veolia Environnement concluiu a aquisição da Alagoas Ambiental e da Serquip Tratamentos Resíduos AL no Nordeste do Brasil, aprovada pelo CADE, estendendo a presença brasileira da Veolia além de São Paulo e Santa Catarina e posicionando-a como um dos primeiros grandes operadores internacionais a estabelecer capacidade de tratamento licenciado no mercado de Alagoas.

- Outubro de 2025: O governo federal brasileiro publicou o Decreto nº 12.688/2025, o

Decreto do Plástico,

estabelecendo um sistema obrigatório de logística reversa para embalagens plásticas como o 14º sistema de logística reversa sob a PNRS, fixando uma meta de recuperação de 32% para 2026 e um mandato de 22% de conteúdo reciclado, criando obrigações vinculantes de conformidade para produtores, importadores, distribuidores e varejistas. - Outubro de 2025: O Presidente Lula assinou o decreto que institui a Estratégia Nacional para um Oceano Livre de Plástico, ENOP, para 2025-2030, coordenada pelo Ministério do Meio Ambiente e Mudança do Clima com a Marinha do Brasil, o IBAMA, o ICMBio e os Ministérios da Ciência, da Pesca e da Indústria. A ENOP inclui oito eixos de ação que abrangem remoção, remediação e financiamento, criando formalmente um sinal de demanda respaldado pelo governo para serviços de limpeza de plásticos em oceanos e rios.

Escopo do Relatório do Mercado de Serviços de Gestão de Resíduos Plásticos no Brasil

O Relatório do Mercado de Serviços de Gestão de Resíduos Plásticos no Brasil é Segmentado por Fonte (Residencial, Comercial, Industrial e Outros), por Prestador de Serviços (Público/Municipal, Empresas Privadas de Gestão de Resíduos e Outros) e por Tipo de Serviço (Coleta, Transporte, Triagem & Segregação, Disposição/Tratamento e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Residencial |

| Comercial (Varejo, Escritório, etc.) |

| Industrial |

| Outros (Institucional, Agrícola, etc.) |

| Público/Municipal |

| Empresas Privadas de Gestão de Resíduos |

| Outros - Organizações de Responsabilidade do Produtor, etc. |

| Coleta, Transporte, Triagem e Segregação | |

| Disposição/Tratamento | Aterro Sanitário |

| Reciclagem e Recuperação de Recursos | |

| Incineração e Conversão de Resíduos em Energia | |

| Outros (Tratamento Químico, etc.) | |

| Outros (Consultoria, Auditoria e Treinamento, etc.) |

| Por Fonte | Residencial | |

| Comercial (Varejo, Escritório, etc.) | ||

| Industrial | ||

| Outros (Institucional, Agrícola, etc.) | ||

| Por Prestador de Serviços | Público/Municipal | |

| Empresas Privadas de Gestão de Resíduos | ||

| Outros - Organizações de Responsabilidade do Produtor, etc. | ||

| Por Tipo de Serviço | Coleta, Transporte, Triagem e Segregação | |

| Disposição/Tratamento | Aterro Sanitário | |

| Reciclagem e Recuperação de Recursos | ||

| Incineração e Conversão de Resíduos em Energia | ||

| Outros (Tratamento Químico, etc.) | ||

| Outros (Consultoria, Auditoria e Treinamento, etc.) | ||

Principais Questões Respondidas no Relatório

Qual é a previsão de valor para 2031 dos serviços de gestão de resíduos plásticos no Brasil?

O setor deve atingir 1,47 bilhão de USD até 2031, ante 1,28 bilhão de USD em 2026, com um CAGR de 2,81% no período de 2026-2031.

O que está impulsionando o crescimento deste setor no Brasil?

Os principais impulsionadores são a logística reversa obrigatória para embalagens plásticas, a necessidade de fechamento de lixões, a crescente demanda por recuperação e tratamento e as políticas mais amplas de economia circular.

Qual segmento de fonte gera mais receita?

As fontes industriais lideraram em 2025 com uma participação de 40,8%, pois grandes geradores exigem prestadores de serviços licenciados e o Brasil possui uma grande base manufatureira.

Qual tipo de prestador está crescendo mais rapidamente?

As empresas privadas de gestão de resíduos devem crescer mais rapidamente, a um CAGR de 5,2% até 2031, à medida que as concessões e os modelos de serviço integrado se expandem.

Qual tipo de serviço está se expandindo mais rapidamente?

A disposição e o tratamento devem crescer mais rapidamente, a um CAGR de 5,8%, à medida que a capacidade de reciclagem, recuperação e tratamento avançado se expande.

Qual região é mais importante para as operações?

O Sudeste é a principal região operacional porque gerou 49,2% dos resíduos sólidos urbanos em 2024 e tinha 98,9% de cobertura de coleta.

Página atualizada pela última vez em: