Tamanho e Participação do Mercado de Dietas Veterinárias para Pets no Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

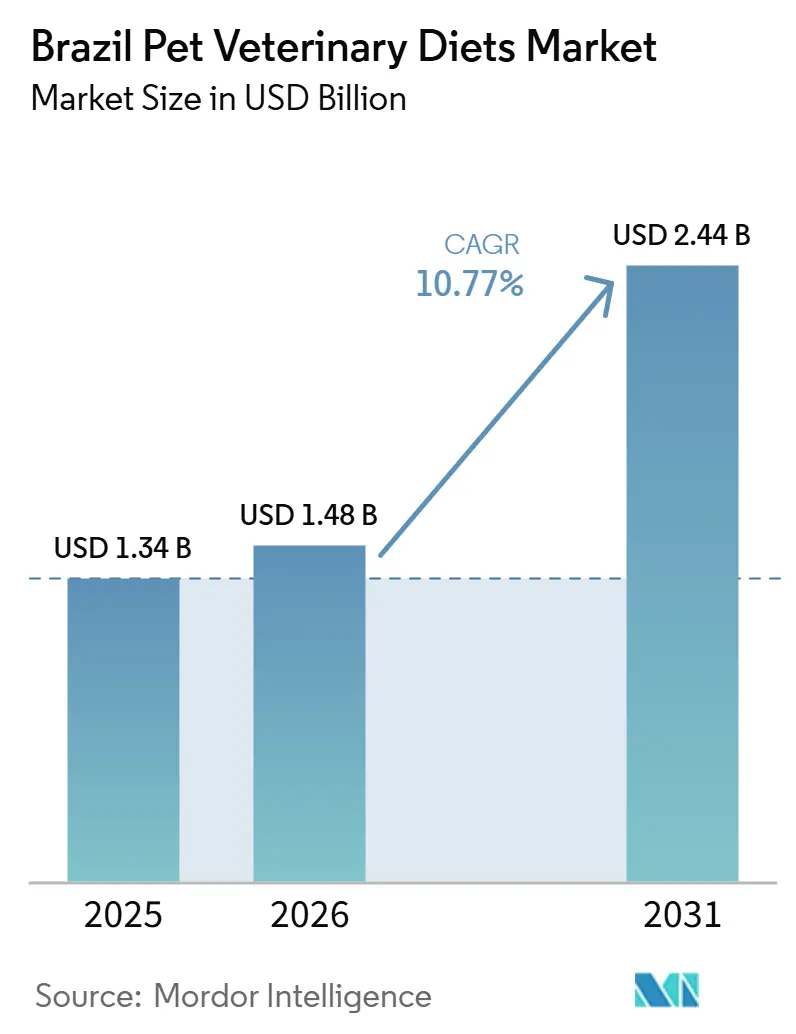

| Tamanho do mercado no ano base (2025) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.77% CAGR |

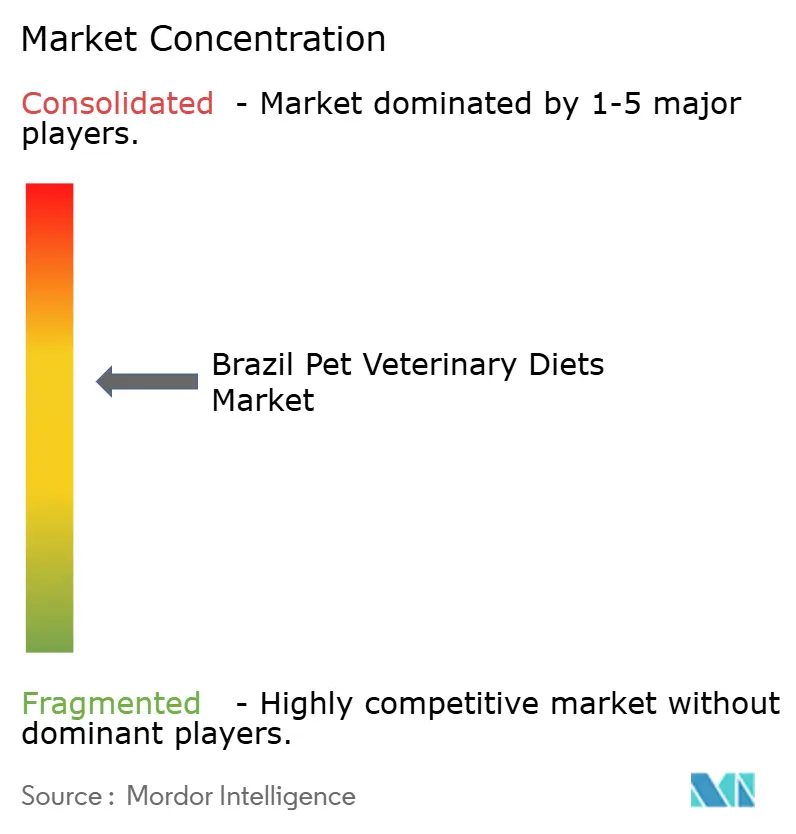

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dietas Veterinárias para Pets no Brasil por Mordor Intelligence

O tamanho do mercado de dietas veterinárias para pets no Brasil está projetado para crescer de 1,34 bilhão de USD em 2025 para 1,48 bilhão de USD em 2026 e deve atingir 2,44 bilhões de USD até 2031 a um CAGR de 10,77% no período de 2026-2031. De acordo com a Associação Brasileira de Empresas do Setor Pet (Abempet), a população de pets do Brasil atingiu 160,9 milhões de animais em 2024, com gatos crescendo 5,4% e cães crescendo 2,8%, ampliando a base para nutrição específica por condição e conferindo à categoria um conjunto mais amplo de demanda clínica[1]Fonte: Associação Brasileira de Empresas do Setor Pet (ABEMPET), "Informações Gerais sobre o Setor," abempet.org.br.. A demanda está sendo reforçada por maiores taxas de diagnóstico de condições crônicas renais, urinárias, digestivas, metabólicas e relacionadas à obesidade, juntamente com uma base maior de animais de companhia idosos que permanecem em alimentação prescrita por períodos mais longos. A humanização dos pets também está mantendo os tutores mais próximos dos caminhos de cuidados veterinários, o que apoia compras recorrentes, aceitação de preços premium e melhor adesão a dietas clinicamente orientadas ao longo do tempo. O acesso está se ampliando à medida que prescrições remotas, varejo especializado e softwares de clínicas encurtam o caminho entre o diagnóstico e o reabastecimento, o que confere ao mercado de dietas veterinárias para pets no Brasil um alcance mais amplo além dos maiores centros urbanos.

Principais Conclusões do Relatório

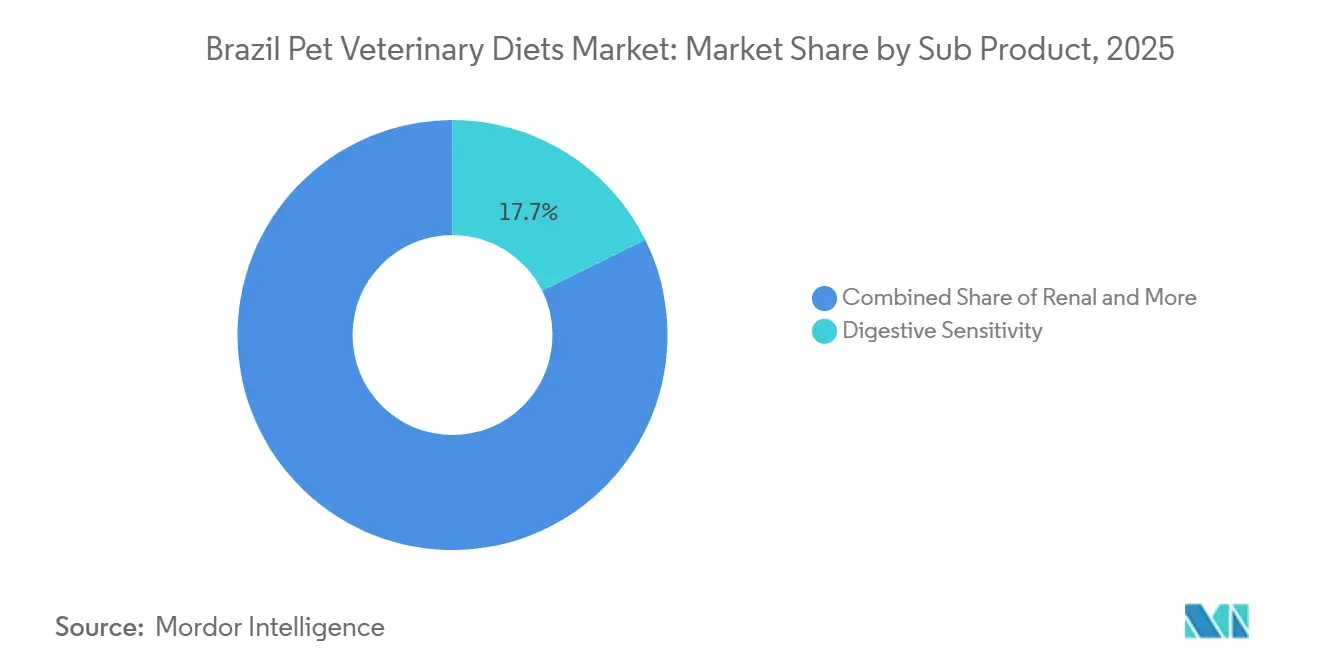

- Por subproduto, a sensibilidade digestiva foi o maior segmento, representando 17,7% do tamanho do mercado de dietas veterinárias para pets no Brasil em 2025, enquanto as dietas para obesidade são o segmento de crescimento mais rápido e estão previstas para crescer a um CAGR de 11,3% entre 2026 e 2031.

- Por tipo de pet, os cães foram o maior segmento, representando 67,3% da participação do mercado de dietas veterinárias para pets no Brasil em 2025, enquanto os gatos foram o segmento de crescimento mais rápido e estão projetados para crescer a um CAGR de 12,1% entre 2026 e 2031.

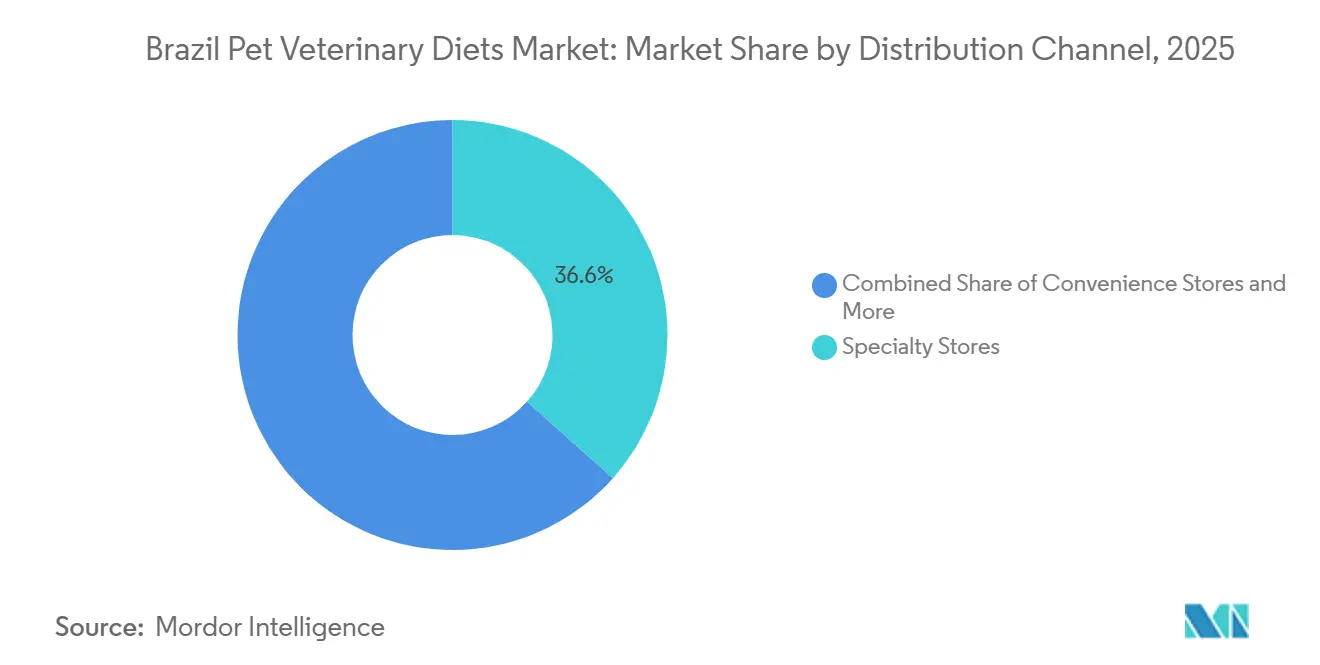

- Por canal de distribuição, as lojas especializadas foram o maior segmento com uma participação de receita de 36,6% em 2025, enquanto o canal online está projetado para ser o segmento de crescimento mais rápido, crescendo a um CAGR de 12,8% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dietas Veterinárias para Pets no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do diagnóstico de doenças crônicas em cães e gatos | +2.8% | Nacional, concentrado em São Paulo, Rio de Janeiro e Curitiba | Curto prazo (≤ 2 anos) |

| Humanização dos pets e gastos premium com saúde | +2.3% | Nacional, com ganhos iniciais no Sudeste e Sul | Médio prazo (2-4 anos) |

| Influência da prescrição liderada por veterinários | +1.8% | Nacional, com clínicas urbanas como principais prescritoras | Médio prazo (2-4 anos) |

| Expansão do varejo especializado e acesso ao comércio eletrônico | +1.5% | Nacional, com canais digitais se estendendo a cidades secundárias | Curto prazo (≤ 2 anos) |

| Modelos de reabastecimento por assinatura e adesão para dietas crônicas | +1.1% | Sudeste e Sul, especialmente consumidores urbanos com perfil digital | Médio prazo (2-4 anos) |

| Software veterinário integrado, Gestão de Relacionamento com o Cliente (CRM) e direcionamento por recall nutricional | +0.7% | Centros urbanos no Sudeste, com expansão para o Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Diagnóstico de Doenças Crônicas em Cães e Gatos

O mercado de dietas veterinárias para pets no Brasil está se beneficiando de uma maior carga de doenças crônicas em cães e gatos urbanos, o que está transformando mais consultas veterinárias em ciclos de nutrição terapêutica mais longos. O estudo revisado por pares de 2025, "Obesidade Canina - Fatores Contribuintes e Avaliação da Condição Corporal", de Mariana T. Resende e coautores, identificou a obesidade canina como um dos distúrbios nutricionais mais comuns encontrados na prática veterinária, ressaltando a necessidade sustentada de fórmulas para controle de peso[2]Fonte: MDPI, "Obesidade Canina: Fatores Contribuintes e Avaliação da Condição Corporal," Veterinary Sciences, mdpi.com.. Um estudo de 2025 baseado em registros do hospital veterinário da Universidade de São Paulo também mostrou que a intervenção dietética tornou-se parte rotineira do manejo de distúrbios metabólicos em cães, confirmando que a alimentação é agora uma ferramenta terapêutica regular e não um complemento ocasional. Esses casos frequentemente evoluem para diabetes, doença renal, osteoartrite e complicações digestivas, o que confere à nutrição prescrita um papel mais longo ao longo da vida do animal, em vez de uma janela curta de recuperação. O mesmo padrão está fortalecendo a demanda renal e urinária em gatos, conferindo ao mercado de dietas veterinárias para pets no Brasil uma base clínica duradoura vinculada ao uso recorrente, em vez de um diagnóstico único.

Humanização dos Pets e Gastos Premium com Saúde

O mercado de dietas veterinárias para pets no Brasil também é apoiado por uma mudança na forma como os tutores abordam os gastos com saúde dos animais de companhia, particularmente em grandes domicílios urbanos onde os pets são tratados como parte do orçamento familiar. Essa mudança se reflete em uma demanda mais forte por produtos específicos para condições, incluindo dietas renais, gastrointestinais e de controle de peso, à medida que os tutores buscam cada vez mais soluções dietéticas de longo prazo em vez de intervenções de curto prazo. A Farmina Pet Foods Holding N.V. registrou crescimento de receita no Brasil de 25% para BRL 400 milhões (USD 74 milhões) em 2024, indicando que a nutrição clínica premium pode escalar quando os tutores aceitam gastos mais elevados como parte do gerenciamento regular de saúde. As recomendações veterinárias continuam a desempenhar um papel central na condução dessa aceitação, pois os endossos baseados em clínicas conferem credibilidade a produtos terapêuticos de preço mais elevado e incentivam o comportamento de compra recorrente. Esse padrão de gastos está posicionando as dietas terapêuticas dentro da conversa sobre cuidados preventivos, ajudando a categoria a capturar valor além dos episódios de doenças agudas e apoiando uma combinação de receita de longo prazo mais estável no mercado de dietas veterinárias para pets no Brasil.

Influência da Prescrição Liderada por Veterinários

Os veterinários continuam sendo os principais controladores de acesso no mercado de dietas veterinárias para pets no Brasil, e a estrutura regulatória mantém esses produtos próximos às recomendações profissionais em cada etapa da compra e do reabastecimento. Sob as regras do Ministério da Agricultura, Pecuária e Abastecimento, os produtos comercializados como alimentos auxiliares para animais com distúrbios fisiológicos ou metabólicos devem conter rotulagem para orientação profissional, mantendo a categoria claramente separada dos alimentos para pets de uso geral. As regras do Conselho Federal de Medicina Veterinária também permitem prescrições remotas, o que amplia o alcance dos especialistas em cidades onde o suporte local em nutrição veterinária é mais escasso e a densidade de clínicas é menor. Esse arcabouço posiciona os veterinários no centro do diagnóstico, seleção de produtos, acompanhamento e comportamento de reabastecimento, construindo assim confiança e melhorando a adesão nas categorias de cuidados crônicos. Também torna os modelos de reabastecimento por assinatura e os lembretes digitais vinculados a clínicas mais eficazes, porque o relacionamento de prescrição original permanece forte em todo o mercado de dietas veterinárias para pets no Brasil.

Expansão do Varejo Especializado e Acesso ao Comércio Eletrônico

O melhor acesso por meio do varejo especializado e dos canais digitais está ampliando o mercado de dietas veterinárias para pets no Brasil, especialmente para consumidores que vivem fora dos principais clusters de clínicas de São Paulo e outras grandes cidades. As lojas especializadas podem validar prescrições, fornecer orientação especializada e manter um estoque clinicamente orientado que é menos comum em formatos de varejo amplo. O comércio eletrônico de pets no Brasil ressalta a rapidez com que os canais digitais estão se tornando um canal sério para compras de pets de maior valor. A Farmina Pet Foods Holding B.V. inaugurou um centro de distribuição de BRL 45 milhões (aproximadamente USD 8,0 milhões) em Bragança Paulista, São Paulo, em setembro de 2025. A instalação de 10.500 m² foi projetada para fortalecer a rede logística da empresa, aumentar a capacidade de produção e reforçar o papel do Brasil como hub de exportação da Farmina para a América do Sul[3]Fonte: Prefeitura de Bragança Paulista, "Administração Municipal Participa da Inauguração do Centro de Distribuição da Farmina em Bragança Paulista," braganca.sp.gov.br.. A Mars, Incorporated abriu um centro de distribuição de BRL 30 milhões (USD 5,1 milhões) em Extrema para melhorar a resposta de abastecimento nas principais regiões. À medida que o reabastecimento online se torna mais fácil após uma recomendação veterinária, a categoria ganha uma base de compradores mais ampla e estável, conferindo ao mercado de dietas veterinárias para pets no Brasil maior espaço para se expandir para cidades secundárias sem aguardar novas redes físicas de clínicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta carga tributária e sensibilidade ao preço premium | -1.9% | Nacional, mais aguda para domicílios de renda média em cidades secundárias | Curto prazo (≤ 2 anos) |

| Desigualdade de renda e acessibilidade desigual entre cidades | -1.4% | Nordeste, Norte e interior do Sudeste | Médio prazo (2-4 anos) |

| Vazamento de prescrições para canais gerais de pets | -1.0% | Nacional, mais pronunciado nos segmentos online e de supermercados | Curto prazo (≤ 2 anos) |

| Baixa adesão a longo prazo à dieta e queda de palatabilidade | -0.8% | Nacional, em todos os canais de distribuição | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga Tributária e Sensibilidade ao Preço Premium

O mercado de dietas veterinárias para pets no Brasil ainda é limitado pelo alto preço final dos alimentos terapêuticos premium, e essa pressão de preço é mais visível quando produtos importados ou posicionados como premium se movem para fora dos domicílios de renda mais alta. A estrutura tributária indireta do Brasil eleva os preços nas prateleiras para dietas clinicamente posicionadas, o que reduz o conjunto de compradores endereçáveis e mantém muitos tutores em uma postura de espera, mesmo quando o conselho veterinário é claro. Essa pressão tem um efeito competitivo direto porque fornecedores domésticos como a PremieRpet S.A. enfrentam menos encargos relacionados à importação e podem competir de forma mais agressiva em preço, mantendo ainda um posicionamento clínico. Ao mesmo tempo, a inflação e condições de renda disponível mais apertadas enfraquecem a capacidade dos domicílios urbanos de renda média-baixa de permanecerem em alimentação prescrita durante todo o período de tratamento. O resultado é que a aceitação premium permanece mais forte no topo do mercado, enquanto uma conversão mais ampla no mercado de dietas veterinárias para pets no Brasil ainda depende de melhor acessibilidade e comunicação de valor mais precisa.

Desigualdade de Renda e Acessibilidade Desigual entre Cidades

A desigualdade de renda também cria uma divisão regional visível no mercado de dietas veterinárias para pets no Brasil, porque o potencial de demanda está distribuído por todo o país, mas o poder de compra ativo está concentrado muito mais fortemente no Sudeste e no Sul. Os dados de renda domiciliar do Instituto Brasileiro de Geografia e Estatística mostraram que a renda média domiciliar no Nordeste e no Norte ficou abaixo do Sudeste, e essa diferença tem um efeito direto na disposição e capacidade de comprar dietas prescritas para uso de longo prazo. Essa lacuna de acessibilidade é agravada pela densidade desigual de clínicas especializadas, pois os serviços de medicina interna e nutrição veterinária permanecem muito mais concentrados em São Paulo, Rio de Janeiro e Curitiba do que em cidades secundárias. O vazamento de prescrições para canais gerais de pets e a menor adesão a longo prazo também afetam a demanda, porque os tutores podem mudar após a primeira compra se o uso do produto não for reforçado por acompanhamento clínico ou se a palatabilidade se tornar um problema. A telemedicina e as ferramentas de reabastecimento digital podem reduzir a lacuna de acesso, mas não podem resolver completamente a barreira de renda, o que significa que o crescimento no mercado de dietas veterinárias para pets no Brasil ainda variará acentuadamente por cidade e região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Subproduto: Sensibilidade Digestiva Ancora o Mercado enquanto as Dietas para Obesidade Aceleram

A sensibilidade digestiva deteve 17,7% de participação de mercado em 2025 e representou o maior subproduto no mercado de dietas veterinárias para pets no Brasil. O segmento se beneficia de casos frequentes de enteropatias crônicas, doença inflamatória intestinal, intolerância alimentar e problemas de absorção de gordura, todos os quais tornam o manejo nutricional uma parte central do tratamento, em vez de uma etapa secundária. A Farmina Pet Foods Holding N.V. reforçou esse espaço em 2025 com o lançamento do Gastrointestinal UltraCare Low Fat Canine no congresso da Associação Mundial de Veterinários de Pequenos Animais no Rio de Janeiro, que foi apresentado para o tratamento de diarreia crônica, doença inflamatória intestinal e insuficiência pancreática exócrina em cães. Os produtos para doenças renais e do trato urinário também ocupam um lugar firme porque muitos casos renais e urinários felinos permanecem em alimentação terapêutica por longos períodos, e isso mantém esses subprodutos próximos à demanda recorrente mais estável da categoria.

No Brasil, as dietas para obesidade estão projetadas para se expandir a um CAGR de 11,3% entre 2026 e 2031, tornando-se o subsegmento de crescimento mais rápido do setor de dietas veterinárias para pets no Brasil. A Premierpet S.A. lançou sua linha de nutrição clínica úmidos em 2025 e apoiou a instalação do primeiro scanner de absorciometria de raios X de dupla energia específico para pets na América do Sul na Universidade de São Paulo, o que fortalece a pesquisa sobre obesidade e doenças metabólicas e confere à marca maior visibilidade científica neste segmento. Diabetes, dietas para saúde oral, dietas dermatológicas e outras dietas veterinárias ampliam ainda mais a base terapêutica, de modo que o setor de dietas veterinárias para pets no Brasil não depende de um único cluster de condições ou padrão de raça para crescer.

Por Pets: Cães Dominam a Receita enquanto Gatos Impulsionam o Crescimento

Os cães detiveram 67,3% de participação de mercado em 2025 e permaneceram o maior segmento de pets no mercado de dietas veterinárias para pets no Brasil porque combinam a base de população instalada mais ampla com o relacionamento de tratamento mais maduro nos canais veterinários. Sua liderança de receita também reflete uma população maior de animais e seu papel em quase 80% do volume de produção de alimentos para pets no Brasil durante 2025, conferindo aos produtos terapêuticos voltados para cães uma base comercial mais forte do que qualquer outro grupo de espécies. Os cães geralmente visitam veterinários com mais frequência para o manejo de condições crônicas, o que apoia melhores taxas de diagnóstico e maior continuidade de reabastecimento para dietas renais, digestivas, de obesidade e de recuperação. Outros pets permanecem pequenos porque o Brasil ainda tem uma gama limitada de formulações terapêuticas para coelhos, pássaros e pequenos mamíferos, o que mantém esse segmento estruturalmente estreito ao longo do período de previsão.

No Brasil, em termos de tamanho de mercado, os gatos estão previstos para crescer a um CAGR de 12,1% entre 2026 e 2031, tornando-os o segmento de pets de crescimento mais rápido no setor de dietas veterinárias para pets no Brasil. Seu impulso está ligado ao aumento da adoção urbana em apartamentos. A demanda clínica felina se mapeia diretamente em insuficiência renal, doença do trato urinário inferior e manejo da obesidade, o que frequentemente eleva os gastos terapêuticos por pet porque várias condições podem coexistir no mesmo paciente ao longo do tempo. A Virbac SA adicionou Feluro e Pronefra no Brasil durante 2025, o que mostra que os fornecedores estão construindo um suporte nutricional mais centrado em gatos em torno dos cuidados urinários e renais e estão ajustando a estratégia de produto ao mix de doenças em evolução.

Por Canal de Distribuição: Lojas Especializadas Lideram enquanto o Canal Online Perturba o Mercado

As lojas especializadas detiveram 36,6% de participação de mercado em 2025 e foram o maior canal de distribuição no mercado de dietas veterinárias para pets no Brasil, apoiadas pela validação de prescrições, melhor conhecimento do produto e maior confiança no ponto de venda. Muitas dessas lojas estão vinculadas a clínicas ou contam com consultores treinados, tornando-as um ambiente mais credível para condições que requerem explicação, acompanhamento e correspondência de Unidade de Manutenção de Estoque (SKU) após um diagnóstico veterinário. Lojas de conveniência, supermercados e hipermercados carregam um sortimento terapêutico muito mais restrito porque as dietas clinicamente orientadas exigem um estoque mais cuidadoso e maior suporte ao consumidor do que as linhas de alimentos para o mercado de massa. Outros canais, incluindo vendas diretas de clínicas, ainda são importantes porque a primeira prescrição é frequentemente convertida em uma compra imediata durante a mesma consulta, o que confere às clínicas um papel importante na adoção inicial do tratamento.

O tamanho do mercado de dietas veterinárias para pets no Brasil para o canal online está projetado para se expandir a um CAGR de 12,8% entre 2026 e 2031, tornando-o o segmento de distribuição de crescimento mais rápido no setor de dietas veterinárias para pets no Brasil. A plataforma de comércio eletrônico de pets do Brasil que escala está conferindo aos produtos terapêuticos uma prateleira digital mais ampla e um caminho de reabastecimento mais prático para consumidores que já têm uma prescrição em mãos. Os modelos de reabastecimento por assinatura e o comportamento de renovação vinculado à telemedicina estão reduzindo o abandono após o primeiro ciclo de tratamento, o que é especialmente importante para produtos usados no manejo de condições de obesidade, renais, urinárias e digestivas. A Mars, Incorporated fortaleceu essa mudança em 2025 ao abrir um centro de distribuição em Extrema, Minas Gerais, o que melhorou a velocidade de atendimento nas principais regiões e aumentou a pressão sobre varejistas especializados menores com menor profundidade logística.

Análise Geográfica

O Sudeste é a maior base regional para o mercado de dietas veterinárias para pets no Brasil. São Paulo e Rio de Janeiro combinam maior renda domiciliar, redes de clínicas mais densas e maior aceitação de cuidados veterinários premium, o que confere à nutrição prescrita uma base comercial mais estável do que na maioria das outras regiões. O hospital universitário da Universidade de São Paulo e seu Serviço de Nutrologia de Pets mantêm a região estreitamente vinculada ao uso de dietas terapêuticas, e a instalação em 2025 do primeiro scanner de absorciometria de raios X de dupla energia específico para pets no CEPEN Pet adicionou mais capacidade de pesquisa local no manejo da obesidade. O Sul ocupa o segundo lugar e permanece importante tanto como centro de demanda quanto como base de abastecimento, com a nova instalação da Nestle S.A. (Purina) em Vargeão, Santa Catarina, reforçando o papel da região na produção e exportações.

O Nordeste e o Centro-Oeste têm bases de receita ativa menores hoje, mas ambas as regiões ainda oferecem espaço significativo para o mercado de dietas veterinárias para pets no Brasil à medida que a posse de pets se amplia e o acesso aos canais melhora. A região Nordeste já tem escala, embora a penetração de dietas terapêuticas permaneça menor do que no Sudeste e no Sul. Os níveis de renda domiciliar no Nordeste e no Norte foram menores do que no Sudeste, mantendo a acessibilidade mais restrita para dietas de prescrição premium que requerem uso de longo prazo. O Centro-Oeste se beneficia da base de renda de Brasília e da presença operacional da PremieRpet S.A. em Dourados, o que confere ao abastecimento doméstico um ponto de apoio prático no interior. As prescrições remotas e uma logística mais robusta estão começando a reduzir a lacuna de acesso em cidades secundárias, mesmo que ainda não removam a barreira de preços que ainda molda as diferenças regionais.

O Norte permanece a menor geografia porque a urbanização é menor e a cobertura do varejo especializado é mais escassa do que nos corredores de cuidados com pets mais desenvolvidos do país. Cidades como Belém e Manaus ainda dependem mais fortemente de canais gerais de pets, que são menos adequados para nutrição clinicamente orientada e têm sortimentos mais restritos orientados a prescrições. Ao longo do período de previsão, um cumprimento online mais amplo deve reduzir parte dessa distância regional no mercado de dietas veterinárias para pets no Brasil, tornando os reabastecimentos mais fáceis de obter após uma recomendação veterinária. Mesmo assim, o Sudeste e o Sul provavelmente reterão a maior participação de valor porque combinam densidade de clínicas, gastos premium mais fortes, linhas terapêuticas com melhor estoque e maior investimento dos fabricantes.

Cenário Competitivo

O mercado de dietas veterinárias para pets no Brasil apresenta concentração moderada, com grandes fornecedores multinacionais liderando os cuidados de prescrição premium, enquanto os players domésticos estão construindo força por meio de flexibilidade de preços, parcerias de pesquisa e acesso local mais amplo. Mars, Incorporated, Nestle S.A. (Purina PetCare Company), BRF S.A., Virbac SA e PremieRpet S.A. (Grandfood Indústria e Comércio Ltda.) detêm vantagem por meio de programas de educação veterinária, portfólios de produtos clínicos estabelecidos e relacionamentos de longa data no varejo especializado e nos canais veterinários. A Virbac SA está se diferenciando por meio de sua linha Veterinary HPM e de sua estratégia mais ampla de alimento mais suplemento, que conecta o manejo nutricional com produtos de suporte urinário e renal, conferindo à marca um perfil clínico mais integrado. O espaço aberto permanece mais forte em produtos cardíacos, dermatológicos e de recuperação pós-cirúrgica de nível intermediário, onde a categoria ainda parece menos saturada do que nos cuidados renais e digestivos.

A PremieRpet S.A. e a Farmina Pet Foods Holding N.V. estão reduzindo a lacuna de credibilidade ao combinar lançamentos de produtos com suporte de pesquisa e investimento em infraestrutura, o que lhes confere uma posição mais forte contra marcas importadas maiores. A PremieRpet S.A. apoiou o primeiro scanner de absorciometria de raios X de dupla energia específico para pets na América do Sul e apoiou oito estudos de autoria brasileira no Fórum do Colégio Americano de Medicina Interna Veterinária de 2025, o que demonstra uma estratégia clara de construção de autoridade científica em vez de depender apenas da presença nas prateleiras. A Farmina Pet Foods Holding N.V. expandiu sua linha clínica VetLife e abriu seu primeiro centro de distribuição na América do Sul em Bragança Paulista em 2025, visando um aumento de 150% no volume de produção para o Brasil e mercados de exportação próximos. A Mars, Incorporated também expandiu sua base logística em 2025 e adicionou capacidade de alimentos úmidos em Ponta Grossa, melhorando a profundidade de abastecimento para a Royal Canin SAS e reforçando a capacidade de resposta omnicanal. Esses movimentos mostram que as empresas líderes estão competindo mais por meio de ciência, cumprimento e acesso ao canal veterinário do que por meio de descontos de preço diretos.

A Adimax Indústria e Comércio de Alimentos Ltda., Total Alimentos S.A., Special Dog Company Indústria e Comércio de Alimentos Ltda. e Affinity Petcare S.A. permanecem participantes secundários, com maior exposição a níveis de nutrição clinicamente menos complexos do que os principais líderes focados em prescrição. Os requisitos de registro e rotulagem do Ministério da Agricultura, Pecuária e Abastecimento criam uma barreira significativa para qualquer novo entrante que busque lançar dietas clinicamente posicionadas, favorecendo empresas com uma base de aprovação existente e maior experiência regulatória. Essa barreira ajuda os fornecedores estabelecidos a proteger o espaço nas prateleiras, a confiança dos veterinários e as prescrições recorrentes em todo o mercado de dietas veterinárias para pets no Brasil, mesmo à medida que os concorrentes locais se tornam mais visíveis. A pressão competitiva está aumentando, mas o campo ainda favorece empresas que podem combinar produtos em conformidade, suporte científico e distribuição confiável em escala nacional.

Líderes do Setor de Dietas Veterinárias para Pets no Brasil

-

Mars, Incorporated

-

BRF S.A.

-

Virbac SA

-

Nestle S.A. (Purina PetCare Company)

-

PremieRpet S.A. (Grandfood Indústria e Comércio Ltda.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A PremieRpet S.A. lançou a linha PremieR Nutrição Clínica Úmidos, uma linha úmida clínica completa para cães e gatos cobrindo obesidade, diabetes, condições do trato urinário e recuperação pós-cirúrgica. O lançamento conferiu à empresa uma posição mais forte no segmento terapêutico úmido de crescimento rápido.

- Setembro de 2025: A Farmina Pet Foods Holding N.V. lançou o Gastrointestinal UltraCare Low Fat Canine no congresso da Associação Mundial de Veterinários de Pequenos Animais no Rio de Janeiro. A fórmula combinou proteína hidrolisada, restrição de gordura, vitamina B12 e suplementação de ácido fólico para diarreia crônica, doença inflamatória intestinal e insuficiência pancreática exócrina em cães.

- Junho de 2024: A Virbac SA lançou o Feluro, um suplemento nutricional oral para gatos projetado para apoiar a saúde do trato urinário inferior. O produto está posicionado na interseção do suporte nutricional veterinário e do manejo de doenças em animais de companhia, combinando ingredientes dietéticos que ajudam a manter a função normal da bexiga e apoiar a saúde do trato urinário.

Escopo do Relatório do Mercado de Dietas Veterinárias para Pets no Brasil

Uma dieta veterinária para pets, também conhecida como dieta terapêutica ou de prescrição, é um alimento especializado para pets cientificamente formulado para ajudar a gerenciar, tratar ou prevenir condições médicas específicas, incluindo doença renal, alergias e obesidade. O Relatório do Mercado de Dietas Veterinárias para Pets no Brasil é Segmentado por Subproduto (Diabetes, Sensibilidade Digestiva, Dietas para Saúde Oral, Renal, Doença do Trato Urinário, Dietas Dermatológicas, Dietas para Obesidade e Outras Dietas Veterinárias), por Pets (Gatos, Cães e Outros Pets) e por Canal de Distribuição (Lojas de Conveniência, Canal Online, Lojas Especializadas, Supermercados/Hipermercados e Outros Canais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Diabetes |

| Renal |

| Doença do Trato Urinário |

| Sensibilidade Digestiva |

| Dietas para Saúde Oral |

| Dietas Dermatológicas |

| Dietas para Obesidade |

| Outras Dietas Veterinárias |

| Gatos |

| Cães |

| Outros Pets |

| Lojas de Conveniência |

| Canal Online |

| Lojas Especializadas |

| Supermercados/Hipermercados |

| Outros Canais |

| Subproduto | Diabetes |

| Renal | |

| Doença do Trato Urinário | |

| Sensibilidade Digestiva | |

| Dietas para Saúde Oral | |

| Dietas Dermatológicas | |

| Dietas para Obesidade | |

| Outras Dietas Veterinárias | |

| Pets | Gatos |

| Cães | |

| Outros Pets | |

| Canal de Distribuição | Lojas de Conveniência |

| Canal Online | |

| Lojas Especializadas | |

| Supermercados/Hipermercados | |

| Outros Canais |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das dietas veterinárias para pets no Brasil até 2031?

A categoria está prevista para atingir 2,44 bilhões de USD até 2031, subindo de 1,48 bilhão de USD em 2026 a um CAGR de 10,77% no período de 2026-2031.

Qual categoria de subproduto lidera a receita nas dietas veterinárias para pets no Brasil?

A Sensibilidade Digestiva foi o maior subproduto em 2025 com 17,7% de participação, apoiada por condições gastrointestinais frequentes e uso de tratamento mais longo.

Por que os gatos estão crescendo mais rápido do que os cães na nutrição terapêutica para pets?

Os gatos estão projetados para crescer a um CAGR de 12,1% porque a adoção felina está aumentando rapidamente em apartamentos urbanos e porque os gatos apresentam forte demanda em cuidados renais, urinários e relacionados à obesidade.

Qual canal de vendas está mudando mais rapidamente para dietas prescritas para pets no Brasil?

O Canal Online é a rota de crescimento mais rápido com um CAGR projetado de 12,8%, auxiliado pela conveniência do reabastecimento, pela continuidade habilitada pela telemedicina e pelo maior investimento em logística.

Quais regiões são mais importantes para a demanda?

O Sudeste é a maior base regional, apoiado por uma participação de 46% do mercado mais amplo de pets do Brasil, enquanto o Sul permanece a segunda região-chave tanto para a demanda quanto para a produção.

Como as empresas líderes estão competindo nesta categoria?

As empresas estão competindo por meio de credibilidade clínica, suporte de pesquisa, lançamentos de produtos e expansão logística, com Mars, Incorporated, Nestle S.A. (Purina), PremieRpet S.A., Farmina Pet Foods Holding N.V. e Virbac SA fortalecendo suas posições por meio dessas rotas.

Página atualizada pela última vez em: