Tamanho e Participação do Mercado de Data Center Hiperescala do Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

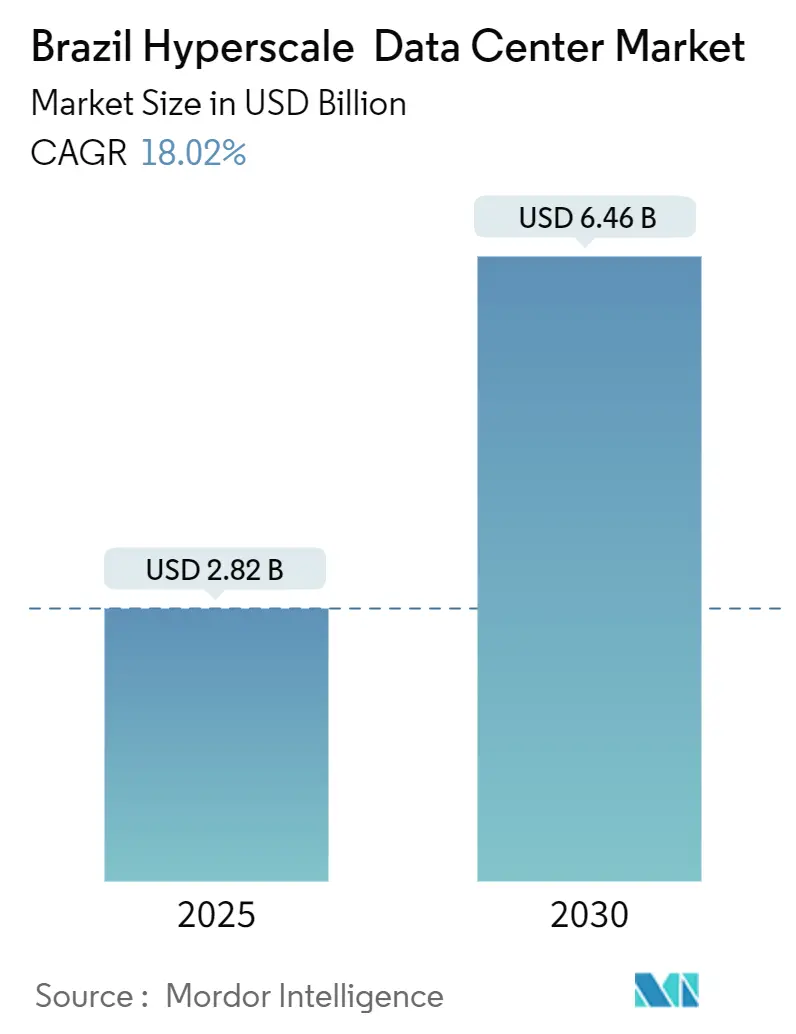

| Tamanho do Mercado (2025) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.02% CAGR |

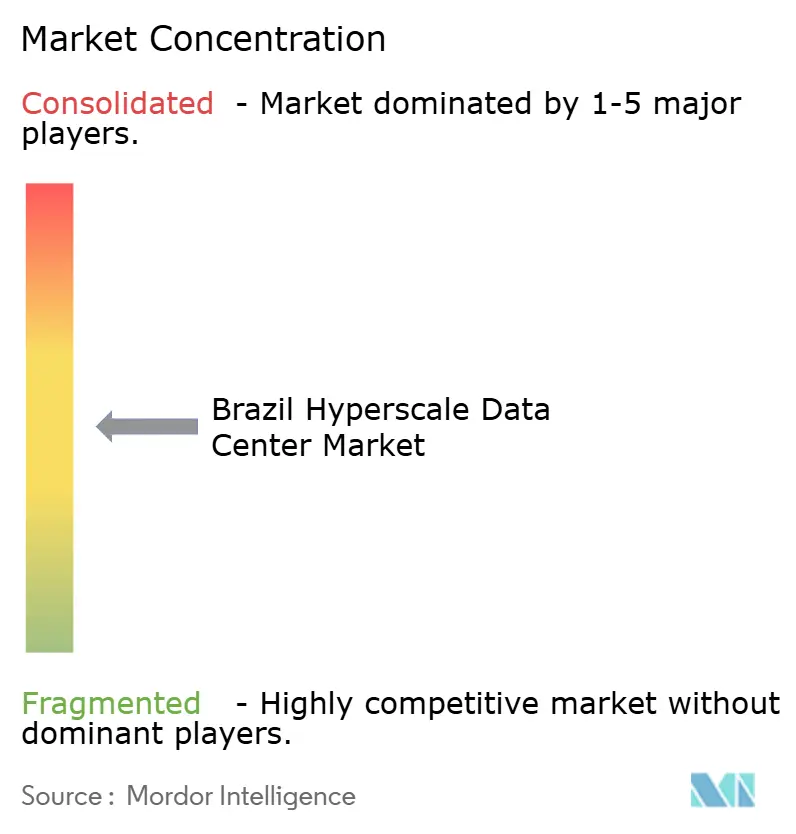

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Hiperescala do Brasil por Mordor Intelligence

O tamanho do mercado de data centers hiperscala do Brasil atingiu USD 2,82 bilhões em 2025 e a previsão é de que suba para USD 6,46 bilhões até 2030, avançando a um CAGR de 18,02% ao longo do período. A demanda crescente origina-se das implantações de inteligência artificial centradas em GPU em ascensão, do tráfego de pagamentos em tempo real gerado pelo Pix e dos mandatos governamentais que obrigam o processamento de dados no país. A base instalada de carga de TI está se expandindo de 1,41 mil MW em 2025 e a previsão é de que suba para 2,04 mil MW até 2030, avançando a um CAGR de 7,56% ao longo do período. Salas de servidores com resfriamento líquido, conformidade com nuvem soberana e fornecimento de energia renovável emergem como princípios fundamentais de design à medida que os operadores recalibram as instalações para densidades de rack sustentadas de 50 a 100 kW. A concorrência permanece moderada, mas a entrada de especialistas locais com fins específicos eleva o patamar em sustentabilidade, latência e escala. Novos incentivos fiscais que direcionam capacidade para o Nordeste do Brasil diversificam o risco geográfico ao mesmo tempo em que abrem corredores de energia ricos em energia eólica e solar. Em conjunto, essas forças reforçam o mercado de data centers hiperscala do Brasil como o ponto focal da América Latina para investimentos em infraestrutura de IA.

Principais Conclusões do Relatório

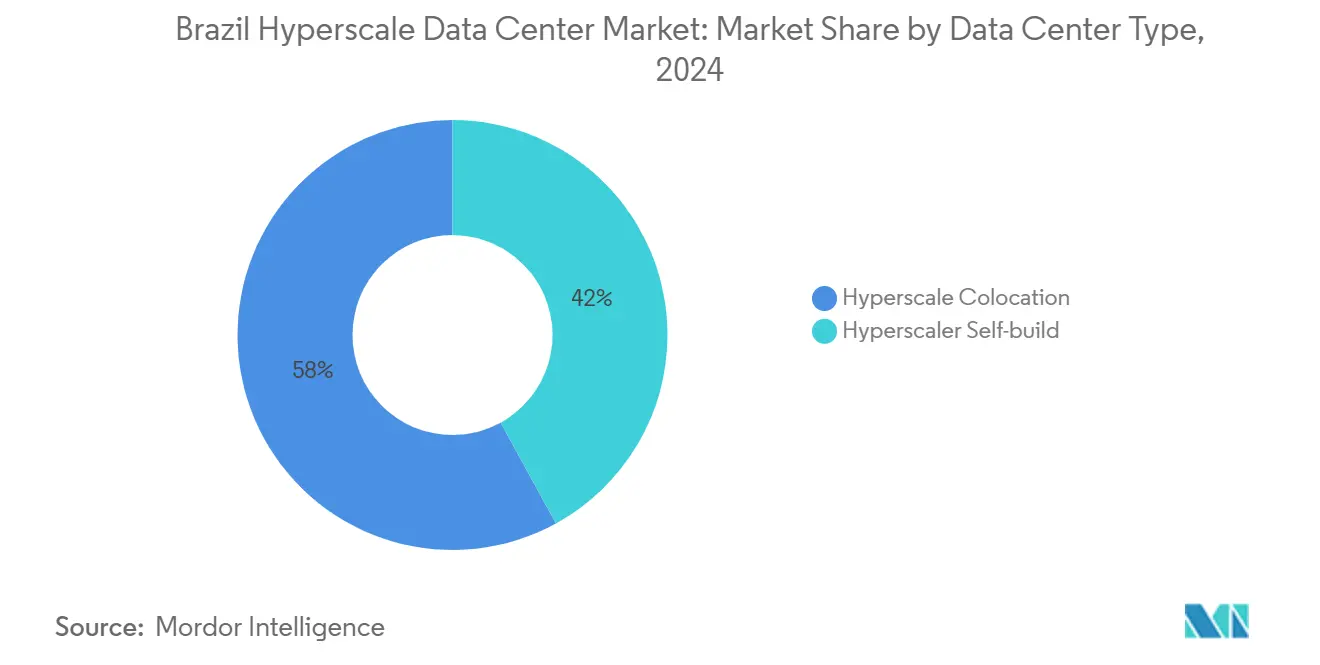

- Por tipo de data center, a colocação hiperscala liderou com 58% de participação de receita em 2024; as instalações de autoconstrução têm previsão de expansão a um CAGR de 18,40% até 2030.

- Por componente, os sistemas de resfriamento líquido registraram crescimento de CAGR de 24,68% entre 2025 e 2030, o mais rápido entre todas as categorias de infraestrutura.

- Por padrão de nível, as instalações de Nível IV registraram um CAGR de 19,11% de 2025 a 2030, superando as construções de Nível III que detinham 64% da participação do mercado de data centers hiperscala do Brasil em 2024.

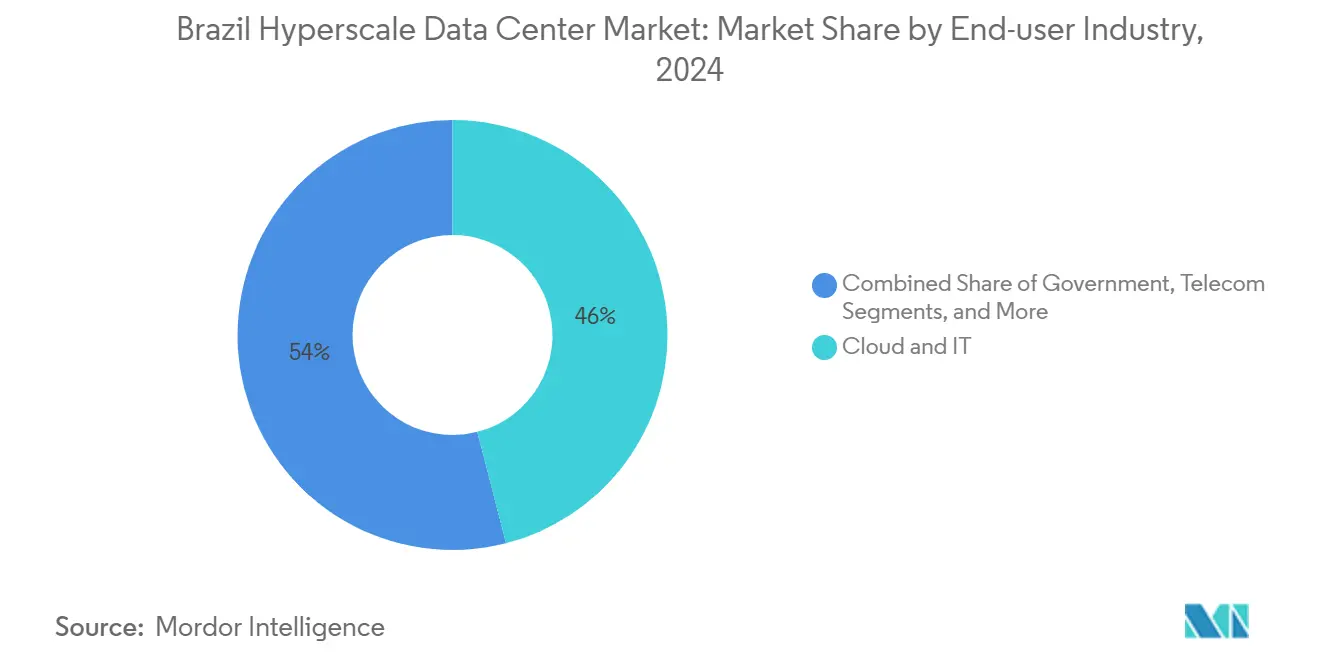

- Por setor de usuário final, as cargas de trabalho de IA/ML registraram um CAGR de 22,49% entre 2025 e 2030, enquanto a nuvem e TI retiveram uma participação de 46% do tamanho do mercado de data centers hiperscala do Brasil em 2024.

- Por tamanho de data center, os megassites acima de 60 MW têm projeção de expansão a um CAGR de 21,01% até 2030, superando as instalações massivas (25-60 MW) e as grandes instalações.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Center Hiperescala do Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cargas de trabalho de IA/ML centradas em GPU (racks com mais de 50 kW) | +4.20% | São Paulo, Rio de Janeiro, corredores do Nordeste | Médio prazo (2 a 4 anos) |

| Mandatos de pagamento em tempo real do Pix | +2.80% | Centros financeiros nacionais | Curto prazo (até 2 anos) |

| Leis de nuvem soberana e residência de dados | +3.10% | São Paulo, Brasília, âmbito nacional | Longo prazo (4 anos ou mais) |

| Consolidação de borda e núcleo do 5G | +2.40% | São Paulo, Rio de Janeiro, metrópoles secundárias | Médio prazo (2 a 4 anos) |

| Clusters de inferência de IA generativa/resfriamento líquido | +2.90% | Fortaleza, Porto Alegre, metrópoles primárias | Médio prazo (2 a 4 anos) |

| PPAs baseadas em disponibilidade para energias renováveis | +1.80% | Nacional, mais forte no Nordeste | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

O Explosivo Crescimento das Cargas de Trabalho de IA/ML Centradas em GPU Impulsiona a Transformação da Infraestrutura

Os clusters de treinamento de IA agora consomem mais de 50 kW por rack, superando em muito a norma legada de 8 a 12 kW para empresas tradicionais. A NVIDIA reporta aproximadamente USD 800 milhões em receita empresarial brasileira, ilustrando o apetite local por GPUs de alto desempenho. Os bancos por si sós redirecionaram BRL 1,4 bilhão por ano dos projetos de CBDC para hardware de IA, e mais de 80% esperam incorporar modelos generativos em produção até 2025. As parcerias governamentais de supercomputação com a NVIDIA acrescentam carga adicional, exigindo espaço branco com resfriamento líquido capaz de operar GPUs de 700 W de forma sustentada e em escala. Consequentemente, os orçamentos de resfriamento escalam mais rapidamente do que o espaço de piso, reforçando um CAGR de 24,70% para sistemas de resfriamento líquido no mercado de data centers hiperscala do Brasil.

A Infraestrutura de Pagamentos em Tempo Real Exige Processamento com Latência Abaixo do Milissegundo

O Pix processa mais de 3 bilhões de transações por mês e tem como meta 54 bilhões de transferências anuais até 2026. A finalização da liquidação em menos de um milissegundo pressiona os operadores a adotar a redundância de Nível IV, que garante 99,995% de tempo de atividade, impulsionando um CAGR de 19,10% em tais construções. As instituições financeiras aumentaram os gastos com infraestrutura de TI em 61% em 2024, com 59% destinados à migração para a nuvem alinhada às cargas de trabalho do Pix. Os extensos bancos de dados de aliases sob o registro DICT também pressionam armazenamento e computação, tornando os nós de borda de baixa latência indispensáveis. O mercado de data centers hiperscala do Brasil, portanto, posiciona o Nível IV e a proximidade de borda como diferenciais competitivos para cargas de trabalho de pagamento.

Os Mandatos de Nuvem Soberana Remodelam a Estratégia de Localização Hiperscala

A postura de 100% de nuvem soberana do Brasil, ancorada pelo Serpro, obriga os provedores internacionais a localizar o processamento para cumprir a Resolução nº 19/2024. A AWS alocou USD 1,8 bilhão e a Microsoft USD 2,7 bilhões para campi de autoconstrução brasileiros que garantem residência e controle operacional [1].Angus Berwick, "Empresas de data center investem no Brasil", Reuters, reuters.comA plataforma Gov.br agora suporta serviços para 150 milhões de cidadãos, consolidando as necessidades de capacidade nacional. Instalações soberanas alimentadas por energias renováveis em Brasília estabelecem novos parâmetros de referência para latência, segurança e fornecimento verde, acelerando a migração do mercado de data centers hiperscala do Brasil para hubs federais no interior.

Clusters de Inferência de IA Generativa Aceleram a Adoção do Resfriamento Líquido

As cargas de trabalho de inferência operam GPUs continuamente, gerando envelopes térmicos próximos a 100 kW por rack. O resfriamento por imersão ou por placa fria atinge PUE abaixo de 1,1 e reduz o consumo de energia em 40% em comparação com a contenção de corredor quente. O design Intelliscale da CyrusOne, a mudança global da Meta em direção ao resfriamento líquido e a fabricação local de módulos Delta Cube indicam o quão difundidas essas soluções se tornaram. Quase metade das salas hiperscala brasileiras espera adotar o resfriamento líquido até 2031, aumentando a participação da infraestrutura mecânica no tamanho do mercado de data centers hiperscala do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de uso de água no resfriamento evaporativo | -2.10% | Nordeste sujeito a secas, interior de São Paulo | Curto prazo (até 2 anos) |

| Gargalos na cadeia de suprimentos de GPU e óptica | -1.80% | Nacional | Médio prazo (2 a 4 anos) |

| Propostas crescentes de imposto de carbono e taxa sobre calor | -1.40% | Zonas industriais em âmbito nacional | Longo prazo (4 anos ou mais) |

| Regras de corte da rede local (mais de 30 MW) | -1.20% | Cidades secundárias, metrópoles rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições de Uso de Água Desafiam os Métodos Tradicionais de Resfriamento

A expansão dos data centers do Brasil enfrenta grave escassez hídrica em regiões-chave, com o megadata center planejado pelo TikTok na seca Ceará gerando oposição pública em razão do consumo de recursos [2].João Filho, "TikTok construirá mega data center em cidade com histórico de seca no Ceará," Intercept, intercept.com.brOs sistemas de resfriamento evaporativo consomem 1,8 litros de água por kWh de carga de TI, criando conflitos de sustentabilidade em regiões que vivenciam condições de seca ao longo de vários anos. Ativistas ambientais em toda a América Latina se mobilizam contra projetos de data centers intensivos em água, obrigando os operadores a adotar sistemas de resfriamento líquido de circuito fechado que eliminam o consumo evaporativo.

Os Gargalos na Cadeia de Suprimentos de GPU Restringem a Implantação da Infraestrutura de IA

A escassez global de GPUs estende os ciclos de entrega além de 12 meses, atrasando a implantação de clusters entre as 390 startups de IA do Brasil. Aluguéis de GPU baseados em nuvem e alternativas em FPGA oferecem alívio temporário, embora a concentração de capacidade em grandes salas se intensifique. As iniciativas de treinamento da NVIDIA e as parcerias locais visam otimizar a utilização, mas os ventos contrários na oferta ainda subtraem 1,8 ponto percentual do CAGR previsto do mercado de data centers hiperscala do Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: O Impulso da Autoconstrução Desafia a Dominância da Colocação

Os campi de autoconstrução capturaram 42% das adições em 2025, refletindo a preferência dos hiperscalers por soberania e escala. A colocação, embora detenha 58% das receitas de 2024, enfrenta pressão sobre as margens à medida que os locatários migram para sites proprietários. O tamanho do mercado de data centers hiperscala do Brasil para projetos de autoconstrução tem projeção de expansão a um CAGR de 18,40% até 2030, mesmo que os provedores de colocação renovem as salas com espaço branco preparado para IA a fim de preservar a ocupação. Operadores como a V.tal respondem com instalações de 200 MW que combinam a economia de locatário único com a interconexão neutra em operadora, estreitando a diferença entre os dois modelos.

A Ascenty da Digital Realty garante contratos de energia de longo prazo e acesso a cabos submarinos para manter a colocação atraente, ao passo que a AWS, a Microsoft e o Google aproveitam a escala de capital para acelerar o estoque de terrenos ao redor das capitais federais. Consequentemente, a escassez de terrenos em torno de São Paulo infla os preços, incentivando construções em metrópoles secundárias em Porto Alegre e Fortaleza. Essa mudança diversifica o mercado de data centers hiperscala do Brasil e obriga os titulares de colocação a enfatizar serviços mais refinados, como conectividade de entrada e sobreposições de nuvem soberana.

Por Componente: A Revolução do Resfriamento Líquido Transforma os Gastos com Infraestrutura

O hardware de TI absorveu 41% dos orçamentos de 2024 com a proliferação dos clusters de GPU. Os gastos mecânicos, dominados por soluções de imersão e placa fria, agora crescem mais rapidamente do que as obras elétricas, avançando a um CAGR de 24,70%. O tamanho do mercado de data centers hiperscala do Brasil somente para resfriamento tem previsão de mais que triplicar até 2030, refletindo uma mudança da gestão de fluxo de ar para a engenharia de fluidos dielétricos.

Coletores de entrega direta para chip, patentes de detecção de vazamentos e análises térmicas baseadas em IA aparecem em propriedade intelectual recém-emitida à medida que os fornecedores respondem a racks de 100 kW. Consequentemente, as unidades de distribuição de energia devem lidar com variações rápidas de carga enquanto os backbones de rede são atualizados para Ethernet de 800 G. Essa evolução sincronizada eleva a complexidade de integração e estreita a colaboração entre fornecedores de servidores, energia e resfriamento.

Por Padrão de Nível: As Construções de Nível IV se Aceleram para Aplicações de Missão Crítica

O Nível III reteve 64% da participação do mercado de data centers hiperscala do Brasil em 2024, equilibrando custo e 99,982% de tempo de atividade. No entanto, as cargas de trabalho de pagamento instantâneo, a análise de fraudes por IA e a digitalização governamental impulsionam a demanda pelo Nível IV a um CAGR de 19,10%. Os bancos canalizam BRL 1,4 bilhão anualmente para salas de Nível IV capazes de tolerar zero tempo de inatividade durante os picos de liquidez. As instalações em Brasília espelham essa tendência, atendendo aos mandatos federais de redundância.

Os operadores contrabalançam o diferencial de custo adotando blocos modulares de Nível IV dentro de campi maiores de Nível III. Esse método híbrido permite eficiência de capital ao mesmo tempo em que fornece aos locatários de missão crítica a disponibilidade que necessitam. Com o tempo, as plantas de Nível IV migrarão de nicho premium para especificação padrão para empresas com uso intensivo de IA, apertando a linha de base de design em todo o mercado de data centers hiperscala do Brasil.

Por Setor de Usuário Final: As Cargas de Trabalho de IA Remodelam os Padrões Tradicionais de Demanda

Os provedores de serviços de nuvem e TI representaram 46% da demanda de 2024, mas os casos de uso de IA/ML agora registram a expansão mais rápida, com CAGR de 22,50% até 2031. O segmento de SFBI lidera a adoção do Nível IV, enquanto as cargas de trabalho do setor público crescem à medida que o portal Gov.br digitaliza os serviços aos cidadãos. Gigantes do comércio eletrônico varejista como o Mercado Livre investem pesadamente em análise de logística que requer computação de proximidade, amplificando a demanda por plantas hiperscala habilitadas para borda.

As operadoras de telecomunicações que preparam redes 5G nacionais priorizam data centers regionais para entrega de conteúdo com latência ultrabaixa. A manufatura e os pilotos da Indústria 4.0 se juntam ao mix à medida que a robótica e a análise de manutenção preditiva migram dos servidores de chão de fábrica para mecanismos de inferência baseados em nuvem. Em conjunto, essas mudanças mantêm o mercado de data centers hiperscala do Brasil diversificado, mitigando a dependência excessiva de qualquer setor vertical único.

Por Tamanho de Data Center: As Megainstalações Lideram a Expansão de Capacidade

As salas massivas entre 25 MW e 60 MW atualmente detêm 52% dos megawatts instalados, mas os megassites além de 60 MW registram um CAGR de 21,00% até 2031. A AI City da Scala de 4,7 GW nos arredores de São Paulo exemplifica o impulso em escala mega, prometendo economias de escala em procurement de energia e inovação em resfriamento. O Ministério de Minas e Energia prevê demanda nacional de 9 GW até 2035, ressaltando como as megainstalações dominam a capacidade incremental.

A interconexão com a rede elétrica torna-se o item de caminho crítico. As atualizações de transmissão e as PPAs renováveis baseadas em disponibilidade incentivam a formação de clusters ao longo dos corredores do Nordeste ricos em energia eólica. Essa dinâmica posiciona os megacampi como âncora do futuro mercado de data centers hiperscala do Brasil, com instalações menores desempenhando funções de agregação de borda e recuperação de desastres.

Análise Geográfica

O Brasil abriga mais de 180 data centers operacionais e 46 construções confirmadas, captando 75% dos compromissos de investimento regional em IA e data centers. São Paulo e Rio de Janeiro prosperam com redes densas de fibra e cabos submarinos globais, como o Seabras-1, ancorando as regiões de nuvem primárias para todos os principais hiperscalers. Fortaleza emerge como um gateway atlântico com 16 conexões de cabos internacionais que reduzem a latência para a América do Norte e a Europa.

O Plano Nacional de Data Centers (Redata) amplia os incentivos para o Nordeste, combinando alívio fiscal com importações de equipamentos facilitadas para encorajar a dispersão regional. A instalação da V.tal de BRL 550 milhões no Ceará e os planos de campo verde do TikTok destacam a confiança dos pioneiros. Polos secundários como Porto Alegre se beneficiam do conceito HyperEdge da Scala, distribuindo o risco e aliviando a inflação imobiliária ao redor do corredor da capital.

A escassez de água e as regras de corte de 30 MW complicam a expansão para o interior, mas o compromisso governamental de modernização da transmissão de energia de USD 52 bilhões até 2037 promete alívio. A alta penetração de energia limpa - 85% da matriz do Brasil - fortalece ainda mais a posição competitiva das construções hiperscala voltadas para locatários globais sensíveis aos critérios ESG. À medida que as forças de conectividade, energia e política convergem, o mercado de data centers hiperscala do Brasil torna-se uma paisagem de múltiplos clusters, em vez de uma história de hub único.

Cenário Competitivo

O campo competitivo apresenta concentração moderada. A Ascenty da Digital Realty opera 34 sites e extensas redes de fibra escura, conferindo-lhe liderança em escala. A Equinix explora seu prestígio em interconexão em cinco instalações IBX brasileiras e recentemente adicionou USD 94 milhões de capacidade no Rio de Janeiro para atender às cargas de trabalho de IA. A Scala Data Centers reivindica o maior pipeline da América Latina por meio da AI City de USD 50 bilhões e uma subestação dedicada de 560 MW. A subsidiária Tecto da V.tal posiciona campi alimentados por energias renováveis como uma via intermediária entre colocação e autoconstrução.

Líderes do Setor de Data Center Hiperescala do Brasil

Scala Data Centers

ODATA (Aligned Data Centers, LLC)

Amazon Web Services Inc.

Microsoft Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A OData anunciou o desenvolvimento do DC SP04, um novo data center em Osasco, São Paulo, Brasil. A empresa planeja investir mais de USD 450 milhões nesta instalação de 48 MW.

- Março de 2025: A Tecto da V.tal divulgou planos para uma instalação de 200 MW alimentada por energias renováveis em São Paulo.

- Janeiro de 2025: A Aurea Finvest, empresa de investimento e desenvolvimento imobiliário, anunciou planos para desenvolver um data center de 800 MW em Sumaré, São Paulo, Brasil, com suporte de um investimento de USD 830,3 milhões.

- Setembro de 2024: A Scala Data Centers e o Rio Grande do Sul anunciaram o megaprojeto Scala AI City com capacidade para 4.750 MW.

Estrutura da metodologia de pesquisa e escopo do relatório

Market Definitions and Key Coverage

Our study defines Brazil's hyperscale data center market as all new or operating facilities located in the country that provide >= 4 MW of contiguous IT-load to a single tenant or a pool of cloud, AI, or large OTT workloads. Capacity is counted in installed megawatts and converted to annual service revenue using prevailing $/MW lease rates as detailed by Mordor Intelligence analysts.

Scope Exclusions: Edge pods, retail colocation suites below 250 kW, and enterprise on-premise server rooms are excluded.

Segmentation Overview

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts spoke with site planning managers at hyperscale self-build campuses, senior colocation sales leads in Sao Paulo and Fortaleza, regional utility planners, and specialist liquid cooling OEMs. These discussions validated utilization rates, rack density road maps, and forward land bank pipelines that are not visible in secondary data.

Desk Research

We gathered baseline figures from openly available tier-1 sources such as IBGE national economic statistics, ANATEL telecom traffic reports, ANEEL power grid connection logs, Receita Federal import records for servers and GPUs, and Uptime Institute's facility certification roster. Trade association white papers from ABRANET, carrier neutral marketplace listings on DataCenterMap, and company 10-K filings rounded out capacity and pricing signals. Select paid feeds, D&B Hoovers for operator financials and Dow Jones Factiva for project news, helped trace ownership shifts. This list is illustrative; numerous other public records were consulted for cross-checks.

Market-Sizing & Forecasting

Top-down modeling starts with the national stock of certified >4 MW halls, adds announced builds adjusted for average 30 month ramp, and multiplies by blended dollar per MW lease yields before translating to revenue. Bottom-up spot checks, sampling four supplier roll-ups and channel ASP x shipped GPU servers, are used to tune totals. Key drivers injected into the model include the number of newly commissioned submarine cable landings, Pix real-time payment volume, average rack density (kW), renewable power share, and Sao Paulo vacancy trends. A multivariate regression projects these variables to 2031 and feeds an ARIMA layer for short-term shocks. Gaps in site level data are bridged with regional penetration ratios derived from primary interviews.

Data Validation & Update Cycle

Outputs pass a four-eye analyst review, variance thresholds trigger re-contact with field sources, and unusual swings are benchmarked against independent power draw and import statistics. We refresh every year, with interim tweaks when material investments, such as AWS or Microsoft campus announcements, surface. Clients receive the latest model run prior to publication.

Why Mordor's Brazil Hyperscale Data Center Baseline Holds Trust

Published estimates often diverge because firms pick different service buckets, convert capex to revenue in varying ways, or assume one-time build costs as recurring income.

Key gap drivers include wider scopes that mix retail and enterprise halls with hyperscale stock, single year currency conversions, or outdated rack utilization factors. Mordor's definition locks to >= 4 MW halls only, applies realized lease yields, and is refreshed annually, thereby narrowing variance.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 2.82 B (2025) | Mordor Intelligence | - |

| USD 3.40 B (2024) | Global Consultancy A | counts total data center investment and mixes retail plus on-prem assets |

| USD 4.70 B (2024) | Industry Tracker B | uses service revenue from all facility sizes, inflating scope beyond >= 4 MW |

In summary, our tightly defined scope, live capacity tracking, and dual-path validation give decision makers a balanced, reproducible baseline, whereas broader industry tallies tend to overstate Brazil's true hyperscale revenue pool.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de data centers hiperscala do Brasil?

O tamanho do mercado de data centers hiperscala do Brasil situa-se em USD 2,82 bilhões em 2025 e está crescendo a um CAGR de 18,02% em direção a 2030.

Qual segmento detém a maior participação no mercado de data centers hiperscala do Brasil?

Os serviços de colocação lideram com 54% de participação do mercado de data centers hiperscala do Brasil, graças à sua eficiência de capital e aos ciclos de implantação ágeis.

Por que as PPAs renováveis são críticas para os operadores hiperscala brasileiros?

As PPAs renováveis de longo prazo fixam eletricidade de baixo custo e baixo carbono por 15 anos ou mais, reduzindo as despesas operacionais ao mesmo tempo em que atendem às metas corporativas de sustentabilidade.

Como o crescimento das cargas de trabalho de IA está moldando o design das instalações no Brasil?

Os racks densos em GPU que excedem 20 kW impulsionam a adoção do resfriamento líquido e de barramentos de maior tensão, viabilizando o suporte eficiente a clusters de treinamento de IA.

Página atualizada pela última vez em: