Tamanho e Participação do Mercado de Aluguel de Empilhadeiras no Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

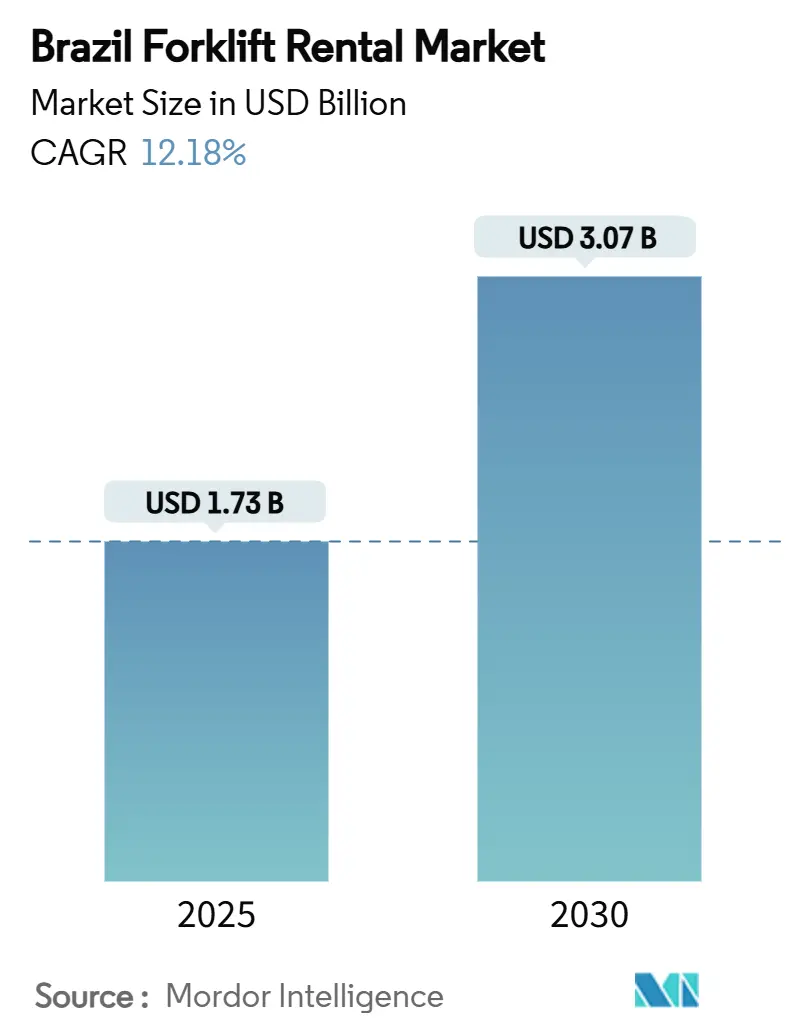

| Tamanho do Mercado (2025) | 1.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Empilhadeiras no Brasil por Mordor Intelligence

O tamanho do mercado de aluguel de empilhadeiras no Brasil atingiu USD 1,73 bilhão em 2025 e está previsto para alcançar USD 3,07 bilhões até 2030, refletindo um CAGR de 12,18% que coloca o segmento entre os serviços de suporte logístico de crescimento mais rápido na América Latina. A robusta expansão do comércio eletrônico, a escassez aguda de espaço moderno de armazenagem e os gastos em infraestrutura baseados em projetos combinam-se para elevar a penetração do aluguel, especialmente nos corredores metropolitanos de carga, como São Paulo–Santos. À medida que os custos de propriedade sobem acentuadamente, isso inclina a preferência dos clientes para frotas com pagamento conforme o uso, que protegem o fluxo de caixa e garantem a conformidade regulatória com as normas NR-11 e NR-12. A intensa concorrência entre fabricantes de equipamentos originais globais e especialistas locais ágeis acelera ainda mais a inovação em serviços, aprofunda a cobertura de pós-venda e reduz o tempo de inatividade, tornando o mercado brasileiro de aluguel de empilhadeiras cada vez mais atraente para operadores de armazéns com restrições de capital. Do lado da demanda, as exportações do agronegócio, as operações portuárias 24 horas por dia, 7 dias por semana, e os projetos ferroviários multifásicos no âmbito do PAC-3 consolidam a demanda por aluguel além do curto prazo, sustentando a atual trajetória de crescimento.

Principais Conclusões do Relatório

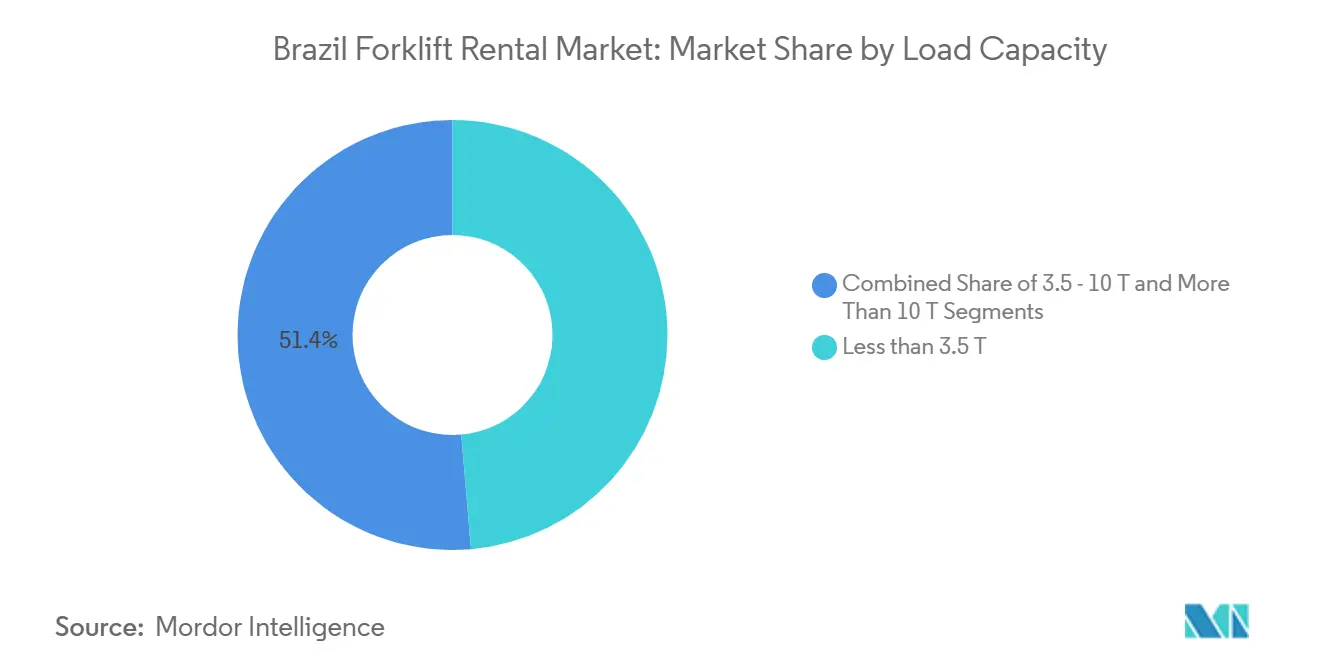

- Por capacidade de carga, as unidades abaixo de 3,5 toneladas capturaram 48,62% da participação do mercado de aluguel de empilhadeiras no Brasil em 2024, e o mesmo segmento está se expandindo a um CAGR de 13,21% até 2030.

- Os contratos de médio prazo com duração de 1 a 12 meses controlaram 51,29% do tamanho do mercado de aluguel de empilhadeiras no Brasil em 2024; os aluguéis de curto prazo com duração inferior a um mês estão avançando a um CAGR de 12,28% até 2030.

- Os modelos de combustão interna retiveram 63,87% do tamanho do mercado de aluguel de empilhadeiras no Brasil em 2024, mas as variantes elétricas lideram o mercado com um CAGR de 13,78%.

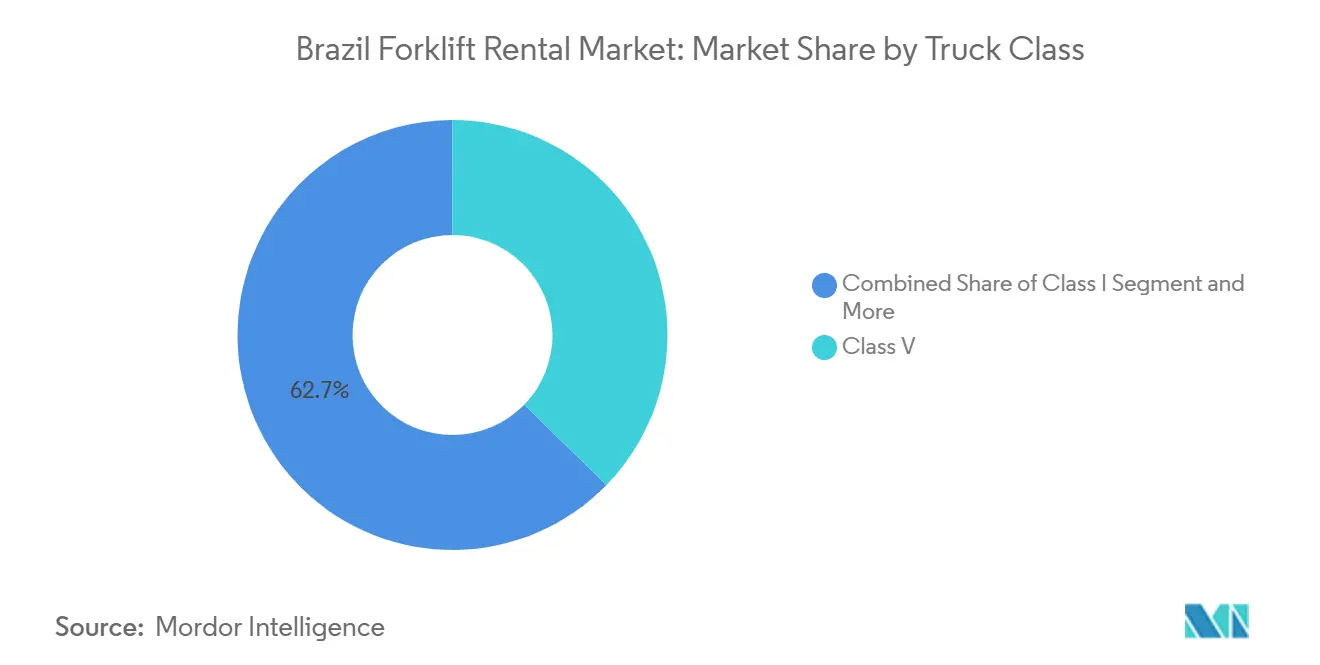

- Os veículos Classe V lideraram a receita com 37,28% de participação, enquanto as unidades Classe I estão no caminho para o maior CAGR de 12,33% até 2030.

- O setor de armazenagem e logística comandou 65,75% do tamanho do mercado de aluguel de empilhadeiras no Brasil em 2024 e está previsto para crescer 12,32% ao ano, superando todos os outros segmentos de uso final.

Tendências e Perspectivas do Mercado de Aluguel de Empilhadeiras no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Armazenagem para Comércio Eletrônico | +2.8% | São Paulo, Rio de Janeiro, Belo Horizonte | Médio prazo (2-4 anos) |

| Logística do Agronegócio | +2.1% | Mato Grosso, Goiás, Paraná, corredor de Santos | Longo prazo (≥ 4 anos) |

| Gastos Ferroviários do PAC-3 | +1.9% | Nacional, concentrado nas regiões Nordeste e Norte | Longo prazo (≥ 4 anos) |

| Aluguéis de Serviço de Fabricantes de Equipamentos Originais | +1.4% | Global, adoção inicial no cinturão industrial de São Paulo | Curto prazo (≤ 2 anos) |

| Incentivos da Lei do Bem | +1.2% | Nacional, concentrado em polos tecnológicos | Médio prazo (2-4 anos) |

| Porto de Santos 24/7 | +0.8% | Região do porto de Santos, corredor logístico de São Paulo | Curto prazo (≤ 2 anos |

| Fonte: Mordor Intelligence | |||

Expansão da Armazenagem Impulsionada pelo Comércio Eletrônico

Os aluguéis cresceram mais de 500 pontos-base acima da média global, reforçando a demanda por capacidade flexível de movimentação de materiais[1]"Perspectiva do Mercado Imobiliário Logístico do Brasil 2024,", Prologis Research, prologis.com. As frotas de aluguel de empilhadeiras compactas prosperam porque resolvem picos de produção de ciclo curto sem imobilizar capital em um momento em que os novos projetos de construção representam menos de 1% do estoque moderno. Essas tendências se concentram no arco industrial de São Paulo, onde apenas uma parte do espaço existente atende aos critérios modernos de logística, conferindo aos fornecedores de aluguel forte poder de precificação geográfica. Os fabricantes de equipamentos originais e os locadores locais estão ampliando as unidades habilitadas com telemetria para capturar dados de utilização, reduzir o tempo de inatividade e alinhar as tarifas com a proposta de valor do ciclo de vida que os operadores de armazéns agora esperam.

Boom das Exportações do Agronegócio Impulsionando os Nós Logísticos

A receita do processamento de alimentos brasileiro reforça a supremacia nas exportações de grãos e estimula os fluxos de carga pelos terminais intermodais[2]"Boletim Logístico – Dezembro de 2024,", Companhia Nacional de Abastecimento (Conab), conab.gov.b. Os ciclos de colheita produzem picos concentrados de movimentação nos corredores ferroviários até os portos, particularmente Santos, exigindo infusões de aluguel de curta duração em vez de expansão permanente da frota. Como o governo pretende elevar a participação do transporte ferroviário de carga de 17% para 40% até 2035, os novos centros de transbordo dependem de empilhadeiras de implantação rápida que possam superar atrasos na construção e a volatilidade sazonal do volume de carga. As empresas de aluguel exploram essa janela agrupando frotas no Mato Grosso, Goiás e Paraná, aproveitando a mobilidade dos ativos para maximizar a utilização. A demanda auxiliar vem da modernização da cadeia de frio no fluxo de valor das exportações de carne, onde os armazéns com controle de temperatura exigem unidades elétricas de alto tempo de atividade, sustentando ainda mais o crescimento.

Aumento dos Gastos Federais em Infraestrutura do PAC-3

Os BRL 94,2 bilhões destinados ao desenvolvimento ferroviário até 2026 canalizam a demanda por equipamentos para os canteiros de obras e futuros terminais, ampliando o volume de aluguel em regiões historicamente mal atendidas por redes logísticas[3]"PAC-3 Projetos Prioritários,", Ministério dos Transportes, transportes.gov.br. Projetos emblemáticos como a linha Transnordestina dependem de empilhadeiras para a movimentação permanente de carga e para as necessidades provisórias de construção. Esses projetos, financiados por fundos de desenvolvimento regional isentos do teto fiscal do Brasil, sustentam o ritmo de contratação mesmo sob o aperto macroprudencial. Para os fornecedores de aluguel, a natureza faseada dos canteiros de obras se alinha perfeitamente com horizontes de amortização mais curtos, tornando a rotação da frota entre construção e operações comercialmente atraente. O giro de ativos resultante alimenta o mercado secundário, permitindo que os fornecedores cascateiem unidades mais antigas para segmentos sensíveis ao preço sem comprometer a rentabilidade.

Modernização 24/7 do Porto de Santos Eleva a Demanda de Curto Prazo

O porto de Santos passou a operar 24 horas por dia, 7 dias por semana, em 2024, pressionando os operadores de terminais a adicionar capacidade para o turno noturno imediatamente, em vez de fazê-lo por meio de expansões graduais da frota. Os aluguéis de curto prazo de empilhadeiras especializadas para contêineres aumentaram à medida que os operadores buscavam manter a produtividade dos berços durante as obras de dragagem e melhorias de atracação. O corredor Santos–São Paulo agora atua como um indicador de demanda; cada marco de construção desencadeia um aumento proporcional nas solicitações de aluguel. As lições aprendidas em Santos servem de modelo para outros portos, como Suape e Itaqui, tornando a programação ininterrupta um fator sistêmico de utilização do aluguel de empilhadeiras em todo o país.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos da Taxa SELIC | -1.8% | Nacional, agudo em setores intensivos em capital | Curto prazo (≤ 2 anos) |

| Influxo de Importações Usadas | -1.2% | Cidades portuárias, centros industriais | Médio prazo (2–4 anos) |

| Volatilidade das Tarifas de Eletricidade | -0.9% | Centros urbanos, zonas industriais | Médio prazo (2–4 anos) |

| Gargalos de Certificação | -0.7% | Nacional, setores sindicalizados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Influxo de Importações Usadas a Baixo Preço

Um real depreciado incentiva a entrada oportunista de empilhadeiras usadas que subcotam as tarifas de aluguel domésticas, especialmente em portos secundários como Itajaí e Vitória. Embora a NR-11 e a NR-12 imponham padrões uniformes de segurança a todas as unidades, as auditorias de conformidade frequentemente ficam atrás dos ciclos de importação, permitindo que equipamentos abaixo do padrão entrem nos grupos de aluguel de curto prazo. Os locadores estabelecidos contra-atacam destacando a transparência da manutenção, as garantias de tempo de atividade e o treinamento certificado de operadores, reformulando assim a oferta em torno do custo total do risco, em vez das tarifas diárias de aluguel. Com o tempo, o endurecimento regulatório e a aversão dos clientes a preocupações com responsabilidade devem conter a ameaça do mercado paralelo.

Gargalos de Certificação de Operadores Exigidos pelos Sindicatos

As federações nacionais de trabalhadores negociaram uma verificação de habilidades mais rigorosa para operadores de empilhadeiras em 2024, alinhando-se com a linguagem atualizada da NR-11, que exige testes periódicos de proficiência realizados por escolas credenciadas[4]"NR-11 Atualização 2024,", Ministério do Trabalho e Emprego, trabalho.gov.br. A capacidade limitada dos instrutores aprovados produz gargalos de agendamento, atrasando a integração de novos contratados e, por extensão, suprimindo a utilização do aluguel. As empresas de logística de maior porte contornam o gargalo contratando pacotes de aluguel que incluem a equipe de operadores, transferindo as obrigações de conformidade para o locador. Os armazéns menores, no entanto, enfrentam penalidades de tempo de inatividade que atenuam os ganhos de produtividade que, de outra forma, seriam proporcionados pela flexibilidade do aluguel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Carga: Unidades Abaixo de 3,5 T Impulsionam a Liderança de Mercado

As empilhadeiras abaixo de 3,5 toneladas detinham 48,62% da participação do mercado de aluguel de empilhadeiras no Brasil em 2024, liderando o crescimento com um CAGR de 13,21% até 2030. A demanda se intensifica nos centros de atendimento de comércio eletrônico, onde corredores estreitos e linhas de separação em mezanino dominam os layouts dos pisos. O aumento dos preços dos terrenos estimula estratégias de armazenagem vertical, elevando as métricas de elevações por hora que favorecem modelos elétricos ou a GLP ágeis, capazes de ciclos de trabalho sustentados. Os fornecedores de aluguel padronizam os estoques de peças em torno dessa faixa de capacidade, mantendo os custos de manutenção baixos e os tempos de retorno rápidos. As unidades maiores de 3,6 a 10 toneladas mantêm relevância na logística portuária e na linha de produção automotiva, mas sua menor utilização e maior consumo de combustível restringem o crescimento. Os equipamentos pesados acima de 10 toneladas permanecem um produto de aluguel de nicho vinculado a paralisações em mineração e usinas siderúrgicas, onde alturas de mastro e larguras de garfo personalizadas desencorajam o agrupamento amplo de frotas.

O persistente desequilíbrio de armazéns em torno de São Paulo – apenas 28% classificados como modernos – aprofunda a dependência de veículos compactos que podem manobrar dentro de galpões mais antigos com grades de colunas inadequadas para prateleiras de grande altura. As empresas de aluguel exploram essa topologia agrupando software de gestão de frotas, orientando a alocação de unidades abaixo de 3,5 toneladas em vários locais, aumentando a produtividade dos ativos. Cidades secundárias como Campinas e Ribeirão Preto replicam o padrão à medida que os nós de atendimento suburbanos proliferam, criando um impulso em cascata para o segmento.

Por Duração do Aluguel: Contratos de Médio Prazo Dominam Apesar da Aceleração de Curto Prazo

Os aluguéis de médio prazo cobrindo 1 a 12 meses representaram 51,29% do tamanho do mercado de aluguel de empilhadeiras no Brasil em 2024, oferecendo o equilíbrio ideal entre flexibilidade de projeto e previsibilidade de custos. Os empreiteiros de construção no âmbito do PAC-3 preferem renovações semestrais que correspondem às fases das obras civis, enquanto os operadores logísticos terceirizados firmam contratos trimestrais para equilibrar os picos sazonais. Os contratos de curto prazo com duração inferior a um mês registram o CAGR mais rápido de 12,28% devido aos surtos da temporada de colheita nos estados agrários e às chamadas de emergência nos portos quando os cronogramas dos berços atrasam. Os contratos de longo prazo de 3 a 5 anos encolhem à medida que os tesoureiros corporativos evitam passivos plurianuais em meio à incerteza monetária.

Os fornecedores otimizam o mix de frotas reimplantando unidades de curto prazo em grupos de médio prazo assim que a depreciação inicial diminui, suavizando a sazonalidade da receita. Os portais digitais agora permitem que os clientes aumentem ou devolvam os equipamentos com 24 horas de antecedência, reforçando a proposta de valor de custo variável. Essa elasticidade é mais visível no mercado de aluguel de empilhadeiras no Brasil, onde as vendas relâmpago do comércio eletrônico ou os ciclos de colheita impulsionados pelo clima introduzem picos de demanda voláteis demais para frotas próprias.

Por Fonte de Energia: Dominância da Combustão Interna Persiste Apesar do Impulso do Crescimento Elétrico

As empilhadeiras de combustão interna retiveram 63,87% do tamanho do mercado de aluguel de empilhadeiras no Brasil em 2024, apoiadas nos abundantes canais de distribuição de diesel e GLP e nos preços iniciais mais baixos. No entanto, os modelos elétricos registram o maior CAGR de 13,78% à medida que os mandatos de qualidade do ar interno se expandem da logística de alimentos para os armazéns de mercadorias em geral. A telemetria revela que as unidades elétricas proporcionam até 18% de menor custo de energia por turno em ciclos de trabalho interno constante, reduzindo a diferença de retorno mesmo com tarifas de rede voláteis. Os protótipos híbridos permanecem como provas de conceito, mas os fornecedores de aluguel os testam em centros multimodais que exigem escalas contínuas de interior para exterior.

Os obstáculos operacionais incluem disponibilidade limitada de carregadores e altas tarifas de pico de carga. Algumas empresas de aluguel oferecem pacotes de energia como serviço, instalando carregadores temporários financiados por meio de prêmios de aluguel, protegendo assim os clientes contra despesas de capital. A abordagem se alinha com os benefícios fiscais da Lei do Bem, impulsionando ainda mais a eletrificação no mercado de aluguel de empilhadeiras no Brasil.

Por Classe de Veículo: Liderança da Classe V Contrasta com o Crescimento da Classe I

As empilhadeiras contrabalançadas Classe V garantiram 37,28% de participação na receita em 2024 porque transitam entre a preparação interna e o trabalho externo no pátio, sendo indispensáveis em portos, pátios de peças metálicas e centros de distribuição de grande porte. Seus pneus pneumáticos e maior distância ao solo se adaptam às plataformas de carga frequentemente irregulares do Brasil. No entanto, as elétricas sentadas Classe I registram o CAGR mais rápido de 12,33%, atendendo às movimentações de paletes de alto volume dentro dos novos armazéns de grande altura surgidos no anel viário oeste de São Paulo.

A diferença de desempenho ressalta a evolução das tipologias construtivas: enquanto as instalações legadas ainda exigem unidades robustecidas, as novas construções incorporam pisos nivelados a laser que acolhem veículos movidos a bateria. Os fornecedores de aluguel se protegem mantendo frotas mistas e oferecendo complementos de telemetria que avaliam a eficiência energética entre as classes, conduzindo gradualmente os clientes em direção aos elétricos.

Por Setor de Uso Final: Concentração no Setor de Armazenagem e Logística

As operações de armazenagem e logística dominaram com 65,75% do tamanho do mercado de aluguel de empilhadeiras no Brasil em 2024, expandindo-se 12,32% ao ano à medida que os nós de atendimento se multiplicam próximos aos centros de consumo urbano. Os canteiros de obras do PAC-3 geram aluguéis cruzados estáveis, mas representam fluxos de renda cíclicos vinculados aos ritmos do orçamento federal. Os fabricantes de equipamentos originais automotivos e seus fornecedores de primeiro nível sustentam a demanda de base por meio de contratos de abastecimento de linha, embora as perspectivas de crescimento real dependam dos incentivos de reindustrialização do Brasil. O processamento de alimentos e bebidas mantém um volume de aluguel estável ancorado em cadeias de frio orientadas para exportação, enquanto o setor aeroespacial e de defesa requer acessórios sob medida que restringem a fungibilidade da frota.

A longa trajetória do setor logístico decorre da subutilização sistemática: os novos empreendimentos especulativos de armazéns modernos cobrem apenas uma fração da nova demanda, mantendo a vacância baixa e a pressão de volume alta. As frotas de aluguel preenchem a lacuna rotacionando unidades em parques multilocatários, reduzindo o tempo ocioso e ampliando as margens dos fornecedores, mesmo quando as tarifas diárias de referência se comprimem sob pressão competitiva.

Análise Geográfica

O corredor industrial de São Paulo comandou a maior fatia do mercado de aluguel de empilhadeiras no Brasil em 2024, graças à sua densa malha rodoviária, proximidade com o Porto de Santos e ao mais profundo inventário do país de instalações de logística terceirizada. A vacância abaixo de 5% nos submercados prime pressiona os usuários a maximizar o volume de carga, traduzindo-se em altas taxas de separação e correspondente aumento do aluguel de elétricas abaixo de 3,5 toneladas. A exposição da região a gigantes do comércio eletrônico acelera ainda mais a modernização da frota e a adoção de telemetria.

Rio de Janeiro e Minas Gerais seguem em segundo lugar, o primeiro ancorado por projetos de energia centrados no porto e o segundo pelos setores de mineração e siderurgia que demandam modelos mais pesados da Classe V. As melhorias de infraestrutura ao longo da ferrovia Vitória-Minas ampliam a demanda por aluguéis de médio prazo, pois as paralisações de manutenção exigem elevações temporárias para evitar gargalos de produção. Enquanto isso, o corredor do agronegócio do Paraná registra picos consistentes na alta temporada, com fornecedores de aluguel posicionando pátios satélites próximos aos silos de armazenagem de soja para garantir tempos de resposta de 24 horas.

O Nordeste e o Norte se beneficiam desproporcionalmente das alocações do PAC-3 — R$ 816 milhões via Fundo de Investimento do Nordeste e R$ 350 milhões do Fundo Amazônia — desbloqueando a demanda latente por empilhadeiras durante a construção de leitos ferroviários e, posteriormente, para a movimentação de carga intermodal. As zonas francas emergentes ao longo do polo industrial de Manaus atraem montadoras de eletrônicos que preferem pacotes de aluguel integrados que incluem treinamento de operadores, facilitando a entrada no complexo tecido regulatório do Brasil. Em todas as regiões, os participantes do mercado relatam que o mercado de aluguel de empilhadeiras no Brasil adapta a geografia da frota de forma dinâmica, reimplantando unidades para acompanhar os marcos de infraestrutura e os ciclos de colheita, ressaltando a elasticidade operacional do segmento.

Cenário Competitivo

A concorrência no mercado de aluguel de empilhadeiras no Brasil é moderada, transmitindo uma concentração significativa, mas não monopolística. Empresas como a Toyota Material Handling Mercosul aproveitam a escala de fabricação global para localizar o fornecimento de peças, reduzindo o Tempo Médio de Reparo e garantindo contratos plurianuais com os principais operadores logísticos terceirizados. As marcas Linde e Still do KION Group se diferenciam por meio de modelos de íons de lítio e serviços de dados; sua unidade no Brasil promove planos de assinatura baseados em "Energia por Hora" que atenuam o impacto das despesas de capital para os clientes. A Hyster-Yale Brasil explora seu legado em equipamentos pesados, garantindo contratos portuários em Santos e Paranaguá, onde a resistência de mastro de alta capacidade é essencial.

Os especialistas locais Movicarga, Baloc e Stemp Empilhadeiras capitalizam a agilidade regional, oferecendo serviço de campo em 24 horas por meio de técnicos em motocicleta que navegam pelas artérias urbanas congestionadas mais rapidamente do que as equipes em caminhão. Essas empresas frequentemente incluem operadores certificados nas tarifas diárias, contornando os atrasos de integração sindical para os clientes. Os vetores competitivos giram cada vez mais em torno de portais digitais de gestão de frotas, análises preditivas e terceirização de conformidade, em vez de preços de aluguel de referência.

As recentes oscilações cambiais comprimem as margens de importação, incentivando os fabricantes de equipamentos originais a expandir os centros de remanufatura que recondicionam unidades de leasing devolvidas para aluguel secundário. A adoção estratégica de práticas de economia circular reduz o custo total do ciclo de vida e se alinha com os scorecards de sustentabilidade corporativa exigidos pelos embarcadores multinacionais. À medida que a qualidade do serviço, e não a novidade da máquina, torna-se o gatilho de compra, o mercado de aluguel de empilhadeiras no Brasil testemunha uma recalibração nas narrativas de valor centradas em tempo de atividade, tranquilidade regulatória e métricas de produtividade habilitadas por dados.

Líderes do Setor de Aluguel de Empilhadeiras no Brasil

Toyota Material Handling

KION Group

Hyster-Yale

Caterpillar, Inc.

Movicarga

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A CSI Remarketing Locação de Equipamentos LTDA., subsidiária integral da CSI Leasing, Inc. ("CSI"), adquiriu a Somov Rental LTDA. A Somov Rental, com sede em São Paulo, é especializada no aluguel e manutenção de empilhadeiras fabricadas pela Hyster-Yale.

- Abril de 2025: BRL 1,166 bilhão em fundos regionais — BRL 816 milhões do Fundo de Investimento do Nordeste e BRL 350 milhões do Fundo de Investimento da Amazônia — foram liberados para acelerar projetos ferroviários e portuários.

- Janeiro de 2025: O governo brasileiro confirmou BRL 94,2 bilhões para infraestrutura ferroviária no âmbito do PAC-3, com o objetivo de elevar a participação do transporte ferroviário de carga para 40% até 2035.

Escopo do Relatório do Mercado de Aluguel de Empilhadeiras no Brasil

| Menos de 3,5 T |

| 3,6 - 10 T |

| Mais de 10 T |

| Curto Prazo / Spot (menos de 1 mês) |

| Médio Prazo (1 - 12 meses) |

| Arrendamento de Longo Prazo (3 - 5 anos) |

| Elétrico |

| Combustão Interna (Diesel/GLP) |

| Híbrido |

| Classe I |

| Classe II |

| Classe III |

| Classe IV |

| Classe V |

| Armazenagem e Logística |

| Construção |

| Automotivo |

| Alimentos e Bebidas |

| Aeroespacial e Defesa |

| Outros (Varejo, Farmacêutico, etc.) |

| Por Capacidade de Carga | Menos de 3,5 T |

| 3,6 - 10 T | |

| Mais de 10 T | |

| Por Duração do Aluguel | Curto Prazo / Spot (menos de 1 mês) |

| Médio Prazo (1 - 12 meses) | |

| Arrendamento de Longo Prazo (3 - 5 anos) | |

| Por Fonte de Energia | Elétrico |

| Combustão Interna (Diesel/GLP) | |

| Híbrido | |

| Por Classe de Veículo | Classe I |

| Classe II | |

| Classe III | |

| Classe IV | |

| Classe V | |

| Por Setor de Uso Final | Armazenagem e Logística |

| Construção | |

| Automotivo | |

| Alimentos e Bebidas | |

| Aeroespacial e Defesa | |

| Outros (Varejo, Farmacêutico, etc.) |

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de aluguel de empilhadeiras no Brasil até 2030?

O segmento está previsto para crescer 12,18% ao ano, elevando a receita de USD 1,73 bilhão em 2025 para USD 3,07 bilhões até 2030.

Qual segmento de capacidade de carga lidera tanto em participação quanto em crescimento?

As empilhadeiras abaixo de 3,5 toneladas comandam 48,62% da receita de 2024 e registram o CAGR mais rápido de 13,21% até 2030.

Como as altas taxas SELIC influenciam a demanda por aluguel?

Os elevados custos de financiamento tornam a propriedade cara, levando os operadores a adotar aluguéis que convertem despesas de capital em despesas operacionais gerenciáveis.

Por que São Paulo é o maior mercado regional?

O denso estoque de armazéns, a proximidade com o Porto de Santos e a alta penetração do comércio eletrônico geram demanda concentrada por frotas de aluguel.

Como os fabricantes de equipamentos originais estão diferenciando suas ofertas de aluguel?

Os líderes do setor agora integram manutenção, treinamento de operadores e telemetria por IoT nos contratos de aluguel, proporcionando tempo de atividade previsível e conformidade regulatória.

Página atualizada pela última vez em: