Tamanho e Participação do Mercado de Consumo de Água em Data Centers no Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

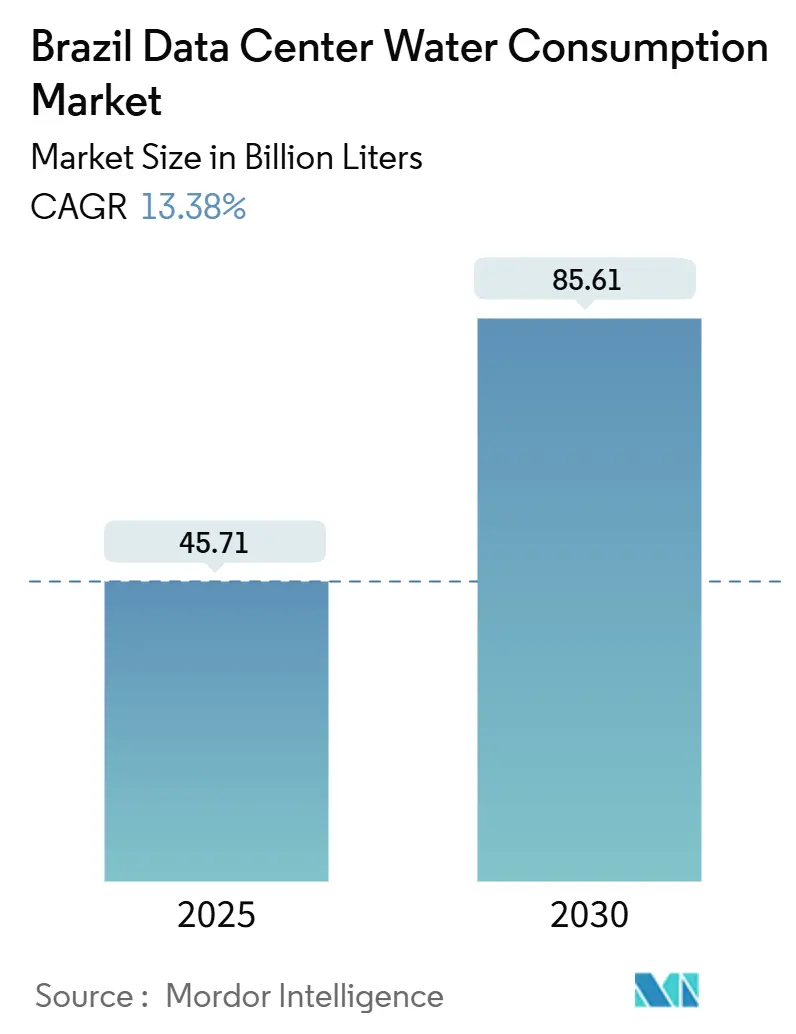

| Volume do Mercado (2025) | 45.71 Bilhões de litros |

| Volume do Mercado (2030) | 85.61 Bilhões de litros |

| Taxa de crescimento (2025 - 2030) | 13.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers no Brasil por Mordor Intelligence

O mercado de consumo de água em data centers no Brasil atingiu 45,71 bilhões de litros em 2025 e está previsto para alcançar 85,65 bilhões de litros até 2030, refletindo um CAGR de 13,38%. O aumento dos investimentos em hiperescala, as cargas de computação centradas em IA e as políticas de energia limpa de apoio amplificam conjuntamente a demanda de água dos sistemas de resfriamento. Os operadores implementam cada vez mais resfriamento por líquido direto e reciclagem em circuito fechado para equilibrar densidades de rack mais elevadas com metas de sustentabilidade. As expansões regionais permanecem concentradas no Norte, rico em energias renováveis, mas o rápido crescimento da demanda no Sudeste industrializado está redesenhando as prioridades da cadeia de suprimentos. Enquanto isso, a água potável ainda domina o cenário de abastecimento, mas as alternativas não potáveis, incluindo efluentes tratados, água da chuva recuperada e água subterrânea, estão se expandindo à medida que os obstáculos de licenciamento se intensificam durante os ciclos de seca.

Principais Conclusões do Relatório

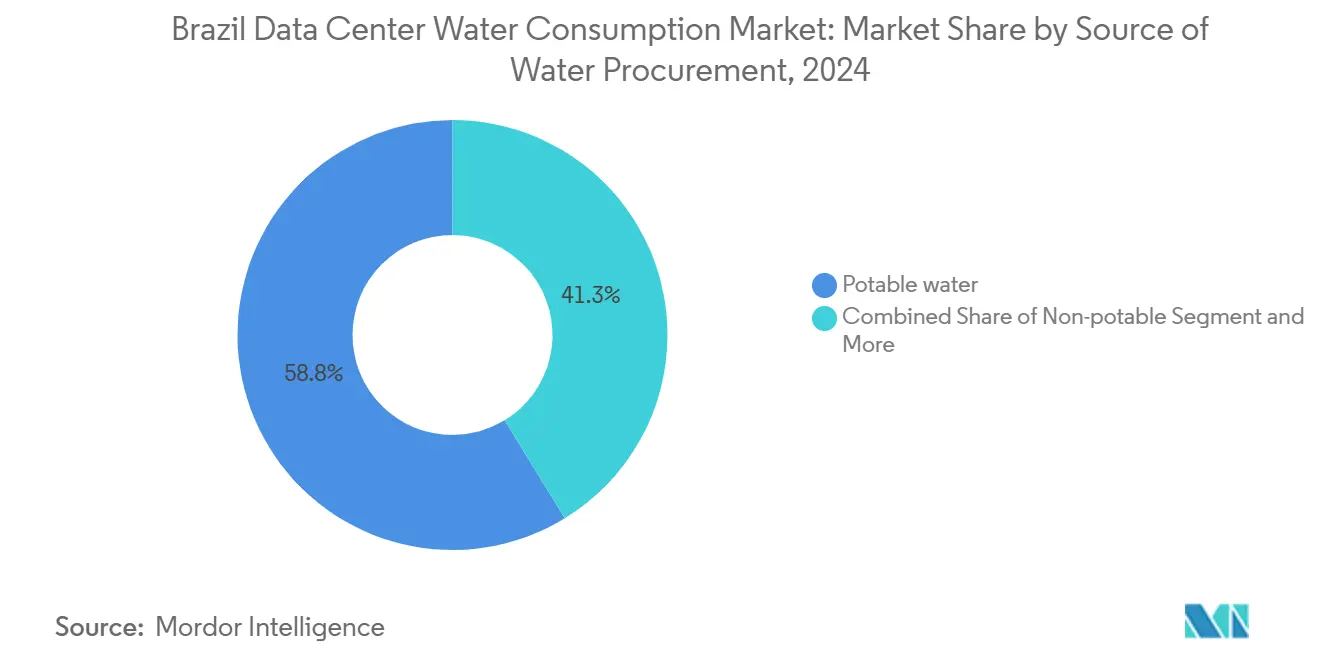

- Por fonte de abastecimento, os fornecimentos potáveis representaram 59% da participação do mercado de consumo de água em data centers no Brasil em 2024, enquanto as alternativas não potáveis devem avançar a um CAGR de 14,4% até 2030.

- Por tipo de data center, os provedores de nuvem lideraram com 48% da participação do mercado de consumo de água em data centers no Brasil em 2024; espera-se que o segmento cresça a um CAGR de 15,6% até 2030.

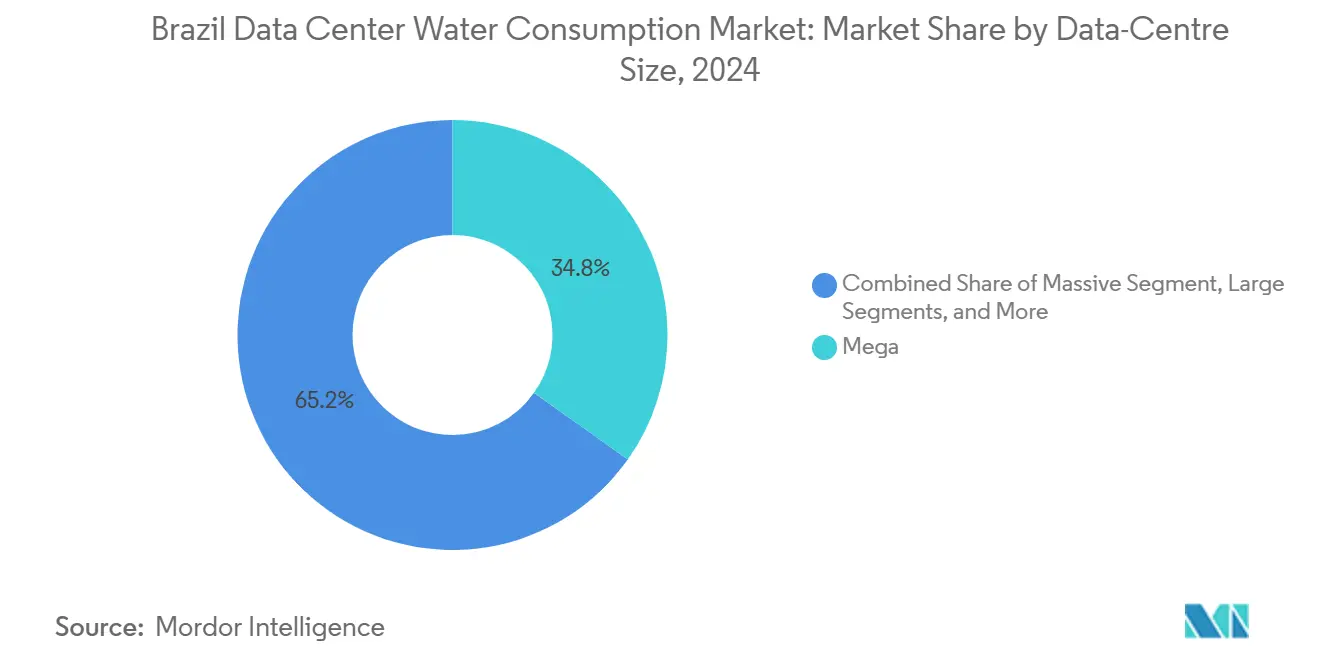

- Por tamanho de data center, as instalações de escala mega detiveram 35% da participação do mercado de consumo de água em data centers no Brasil em 2024, mas os sites de escala massiva devem expandir a um CAGR de 14,8% entre 2025 e 2030.

- Por região, o Norte manteve uma participação de 41% no mercado de consumo de água em data centers no Brasil em 2024, enquanto o Sudeste deve crescer a um CAGR de 16,1% até 2030.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento em construções de data centers de hiperescala e centrados em IA | +3.2% | Regiões Sudeste e Norte, com expansão para o Nordeste | Médio prazo (2-4 anos) |

| Incentivos governamentais e abundância de renováveis atraem IED | +2.8% | Nacional, com concentração no Norte e Nordeste | Longo prazo (≥ 4 anos) |

| Agendas corporativas de emissões líquidas zero impulsionam a transparência do WUE | +1.9% | Operadores globais nas regiões Sudeste e Sul | Médio prazo (2-4 anos) |

| Migração para resfriamento por líquido direto aumenta a intensidade de água no nível do rack | +2.1% | Instalações de escala mega e massiva em todo o país | Curto prazo (≤ 2 anos) |

| Reformas regionais de tarifas de água estimulam o abastecimento com água cinza | +1.4% | Regiões Sudeste e Sul com infraestrutura estabelecida | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono para projetos "hídrico-positivos" | +0.8% | Nacional, com adoção antecipada em regiões ricas em renováveis | Longo prazo (≥ 4 anos) |

| Aumento em construções de data centers de hiperescala e centrados em IA | +3.2% | Regiões Sudeste e Norte, com expansão para o Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento em Construções de Data Centers de Hiperescala e Centrados em IA

Os chips de inteligência artificial dissipam consideravelmente mais calor do que o silício convencional, exigindo circuitos de resfriamento por líquido de alta intensidade hídrica que podem triplicar o consumo por quilowatt. Amazon e Microsoft divulgaram aumentos acentuados no uso global de água à medida que os clusters de IA generativa entraram em operação, tendências que se repetem no Brasil, onde as salas densas em GPU agora dominam as adições de capacidade. Mesmo com a adoção de resfriadores em circuito fechado pelos operadores, os volumes absolutos aumentam porque as densidades de rack continuam crescendo. O mercado de consumo de água em data centers no Brasil, portanto, se expande em conjunto com a demanda de energia projetada de 9 GW para data centers no país até 2035.

Incentivos Governamentais e Abundância de Renováveis Atraem IED

Aproximadamente 85% da eletricidade do Brasil já provém de fontes renováveis, permitindo que os investidores citem baixas pegadas de carbono ao justificar maior consumo de água para resfriamento de próxima geração. Isenções fiscais sobre equipamentos importados e filas prioritárias de interconexão reduzem ainda mais os períodos de retorno do investimento. Os estados do Norte, ricos em recursos hídricos e eólicos, atraem hiperescaladores com descontos tarifários, enquanto as autoridades locais agilizam as concessões de terrenos para "zonas digitais livres". Essas vantagens mantêm grandes fluxos de capital direcionados para regiões onde as licenças de captação de água superficial ainda estão disponíveis, reforçando o arco de crescimento do mercado de consumo de água em data centers no Brasil.

Agendas Corporativas de Emissões Líquidas Zero Impulsionam a Transparência do WUE

A Amazon se comprometeu a se tornar hídrico-positiva até 2030, e a Microsoft relatou uma melhoria de 39% na Eficiência de Uso de Água desde 2021. Os scorecards globais agora obrigam os sites brasileiros a publicar métricas auditadas, intensificando a pressão entre pares. A Digital Realty reduziu a intensidade de uso de água em 14% e transferiu 43% de sua carga de resfriamento brasileira para fornecimentos recuperados. A divulgação pública catalisa melhorias de design, mas também legitima novos projetos ao comprovar que as instalações modernas superam as instalações legadas, expandindo indiretamente o mercado de consumo de água em data centers no Brasil.

Migração para Resfriamento por Líquido Direto Aumenta a Intensidade de Água no Nível do Rack

Os circuitos direto ao chip dissipam calor de forma mais eficiente do que os manipuladores de ar, suportando racks acima de 100 kW essenciais para o treinamento de IA. O programa global de retrofit da Digital Realty abrange 170 salas e está sendo implementado em seu campus de São Paulo. Estudos acadêmicos mostram que as soluções líquidas podem reduzir o uso de energia em até 52% e o uso de água em até 50% em comparação com as torres evaporativas, mas o consumo geral ainda aumenta quando a densidade se multiplica.[1]Nature, "Implicações Energéticas e Hídricas dos Data Centers com Resfriamento por Líquido Direto," nature.com A adoção, portanto, proporciona melhor eficiência sem reduzir as retiradas absolutas, sustentando o crescimento no mercado de consumo de água em data centers no Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de seca limitam novas licenças de captação | -2.1% | Regiões Nordeste e Norte, com impacto sazonal em todo o país | Curto prazo (≤ 2 anos) |

| Ausência de divulgação obrigatória de WUE dificulta a comparação de referências | -1.3% | Nacional, com impacto particular nos operadores estrangeiros | Médio prazo (2-4 anos) |

| Oposição comunitária e processos judiciais atrasam aprovações de sites | -1.8% | Regiões Nordeste e propensas à seca | Médio prazo (2-4 anos) |

| Imposto planejado sobre a captação industrial de água subterrânea | -0.9% | Nacional, com maior impacto em regiões com escassez hídrica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Seca Limitam Novas Licenças de Captação

O Brasil perdeu 400.000 hectares de superfície hídrica entre 2022 e 2023, erodindo a capacidade de reserva para usos industriais.[2]Deutsche Welle, "Os Corpos d'Água que Desaparecem no Brasil Ameaçam a Indústria e as Cidades," dw.com Os comitês de bacia frequentemente suspendem novas licenças de extração durante as estiagens provocadas pelo El Niño, forçando os operadores a redesenhar os planos de resfriamento ou atrasar o lançamento de sites. A restrição é mais severa no Ceará e em outras zonas semiáridas, onde os hiperescaladores buscam energia renovável, mas enfrentam aquíferos escassos. Os estudos de impacto ambiental agora rotineiramente prolongam os cronogramas dos projetos, moderando a aceleração de curto prazo do mercado de consumo de água em data centers no Brasil.

Oposição Comunitária e Processos Judiciais Atrasam Aprovações de Sites

O ativismo regional cresceu após protestos de alto perfil no Uruguai e no México que paralisaram grandes construções por temores relacionados à água.[3]The Guardian, "Comunidades Latino-Americanas Resistem ao Uso de Água por Data Centers," theguardian.com Os moradores brasileiros citam esses precedentes para contestar licenças, especialmente onde a agricultura compete por fornecimentos em declínio. Os litígios podem se estender por 24 meses, elevando os custos de financiamento e levando alguns desenvolvedores a se reorientar para áreas metropolitanas menos contestadas. Embora poucos projetos tenham sido cancelados definitivamente, o prêmio de risco limita a velocidade de expansão do mercado de consumo de água em data centers no Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: Os fornecimentos não potáveis ganham impulso

Em 2024, as fontes potáveis forneceram 59% das retiradas, equivalente a aproximadamente 25,9 bilhões de litros dentro do tamanho do mercado de consumo de água em data centers no Brasil. O endurecimento das condições de licenciamento e os incentivos tarifários estão direcionando os operadores para efluentes recuperados, chuva coletada e água subterrânea rasa, ajudando os volumes não potáveis a crescer a um CAGR de 14,4% até 2030. O esquema Aquapolo de São Paulo trata 86.400 m³ diariamente, ilustrando a escala alcançável quando a indústria colabora com as concessionárias. As unidades de osmose reversa agora fornecem água de qualidade para resfriamento a R$ 2,90/m³ (USD 0,58).

As opções recuperadas reduzem o estresse de água doce, mas exigem tratamento complexo no local, elevando os desembolsos de capital. A Amazon implementou resfriamento baseado em efluentes em 20 campi globais e está avaliando sistemas semelhantes para suas zonas de disponibilidade planejadas na região Norte. À medida que as revisões regulatórias favorecem cada vez mais o uso não potável, os dutos de água reciclada são incorporados aos planos diretores de novas construções, incorporando princípios de economia circular no cerne do mercado de consumo de água em data centers no Brasil.

Por Tamanho de Data Center: As construções de escala massiva se aceleram

Os campi mega controlaram 35% das retiradas de 2024, mas enfrentam deslocamento por sites ainda maiores otimizados para cargas de trabalho de IA. As salas de escala massiva devem crescer a um CAGR de 14,8%, elevando sua fatia do tamanho do mercado de consumo de água em data centers no Brasil para aproximadamente 33 bilhões de litros até 2030. A Scala Data Centers está desenvolvendo uma "Cidade de IA" de 54 MW que depende de uma planta de resfriador em circuito fechado com meta de uso líquido zero de água.

Os sites grandes e médios atendem operadoras regionais e redes de conteúdo, onde o resfriamento modular ajuda a escalonar o capex. Os nós de borda permanecem pequenos usuários hoje, mas poderiam se multiplicar à medida que os dados de 5G e veículos autônomos aumentam; seu consumo cumulativo poderia se tornar relevante para os planejadores municipais que monitoram os balanços hídricos urbanos.

Por Tipo de Data Center: Os provedores de nuvem fortalecem a liderança

Os operadores de nuvem detiveram 48% dos gastos em 2024, traduzindo-se em 22 bilhões de litros dentro da participação do mercado de consumo de água em data centers no Brasil e crescendo a um CAGR de 15,6%. Sua economia de hiperescala suporta plantas proprietárias de água cinza e pilhas de resfriamento otimizadas por IA que as salas empresariais menores não conseguem igualar. O projeto de resfriamento adiabático de zero água da Microsoft está previsto para sua próxima zona de disponibilidade em São Paulo, sustentando os compromissos climáticos corporativos.

As instalações empresariais, embora maduras, adotam retrofits no estilo de nuvem para permanecer competitivas em auditorias de sustentabilidade. Os proprietários de colocation agora anunciam painéis de WUE transparentes e oferecem medição no nível do cliente para atrair inquilinos de fintechs sujeitos ao escrutínio de ESG. O mercado de consumo de água em data centers no Brasil, portanto, observa a convergência de padrões entre as classes de instalações, com os arquétipos de nuvem definindo o padrão de gestão responsável.

Análise Geográfica

O perfil regional de consumo de água do Brasil reflete a tensão entre a abundância de renováveis e a escassez de água doce. As instalações do Norte dependem de cargas de base hidroelétricas, mas enfrentam variações nos níveis dos rios que complicam o planejamento de captação; os operadores investem em grandes reservatórios de reserva e modelos preditivos de hidrologia. Os diálogos comunitários com grupos indígenas tornaram-se prática padrão, um pré-requisito para extensões de licenças em corredores de floresta tropical.

A rápida digitalização do Sudeste alimenta um crescimento sustentado do tráfego, compelindo os provedores de colocation a empilhar novas fases sobre os campi existentes em São Paulo. As concessionárias municipais cooperam canalizando efluentes tratados terciariamente diretamente para os resfriadores, e as estruturas tarifárias recompensam as melhorias anuais de WUE. No entanto, o mesmo corredor abriga plantas automobilísticas e petroquímicas, intensificando o escrutínio político sobre as demandas industriais de água.

No Nordeste, o cinturão eólico do Ceará atrai construções em escala de IA que buscam elétrons renováveis, mas os planejadores devem conciliar estações secas de 10 meses com a sede de resfriamento do setor. Sites piloto testam resfriamento por líquido assistido por ar que reduz a carga evaporativa em 40%, uma abordagem que ganha favorecimento regulatório. Os programas federais agora financiam pilotos regionais de dessalinização que poderiam posteriormente abastecer clusters tecnológicos, sugerindo futuros caminhos de resiliência para o mercado de consumo de água em data centers no Brasil.

Cenário Competitivo

O mercado exibe consolidação moderada à medida que os grandes players globais adquirem especialistas locais para garantir capacidade e licenças de água. A aquisição de USD 1,8 bilhão da Ascenty pela Digital Realty incorporou protocolos ambientais globais à maior plataforma neutra do Brasil. Amazon, Google e Microsoft aproveitam a aquisição global para implantar resfriadores de alta eficiência indisponíveis para concorrentes menores. Sua escala também subsidia plantas de tratamento no local capazes de alternar entre fontes potáveis, recuperadas e coletadas sob demanda.

O desafiante doméstico Scala capta USD 500 milhões para introduzir projetos de zero água, visando superar os incumbentes estrangeiros em métricas ambientais. Enquanto isso, desenvolvedores adjacentes a concessionárias, como a V.tal, vinculam backbones de fibra a micro-redes renováveis e concessões de água subterrânea, agrupando conectividade e sustentabilidade como um único serviço. As parcerias tecnológicas com empresas de filtração por membrana ajudam a diferenciar as ofertas e mitigar o risco de seca.

A concorrência centra-se cada vez mais em relatórios transparentes de WUE e engajamento comunitário. Os operadores publicam painéis por hora, convidam ONGs para auditar o consumo e patrocinam a restauração de bacias hidrográficas para compensar a captação. As instalações incapazes de documentar a resiliência climática correm o risco de penalidades de financiamento à medida que as linhas de crédito vinculadas a ESG dominam o financiamento de infraestrutura. Essas dinâmicas reforçam a gestão responsável como o principal diferencial competitivo no mercado de consumo de água em data centers no Brasil.

Líderes do Setor de Consumo de Água em Data Centers no Brasil

Microsoft Corp.

Amazon Web Services (AWS)

Google LLC

Equinix Inc.

Ascenty (Digital Realty)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Amazon expandiu o resfriamento com água residual recuperada para zonas de disponibilidade adicionais, estendendo seu programa para 24 sites globais à medida que o crescimento da IA impulsiona cargas termodinâmicas mais elevadas.

- Maio de 2025: O TikTok revelou planos para um campus mega no Ceará, propenso à seca, gerando debate público sobre as alocações de água para projetos industriais.

- Março de 2025: Uma reportagem da mídia destacou que os 60 data centers operacionais do Brasil e as 46 construções em andamento poderiam superar o consumo de várias cidades de médio porte, gerando apelos por limites de uso mais rígidos.

- Janeiro de 2025: A Elea Data Centers iniciou uma expansão em São Paulo com unidades de resfriador modulares com coleta integrada de água da chuva para suportar clusters de IA sem aumentar as retiradas municipais.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers no Brasil

O Relatório do Mercado de Consumo de Água em Data Centers no Brasil é Segmentado por Fonte de Abastecimento de Água (Potável, Não Potável, Fontes Alternativas), Tipo de Data Center (Empresarial, Colocation, Provedor de Serviços em Nuvem (CSP)), Tamanho do Data Center (Mega, Massivo, Grande, Médio, Pequeno) e por Região (Sudeste, Sul, Nordeste, Norte, Centro-Oeste). As Previsões de Mercado são Fornecidas em Termos de Volume (Litros).

| Potável (concessionárias municipais / privadas) |

| Não potável (esgoto tratado / reciclada) |

| Fontes alternativas (água subterrânea, superficial, marinha e pluvial, subproduto de petróleo e gás) |

| Empresarial |

| Colocation |

| Provedor de Serviços em Nuvem (CSP) |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| Sudeste |

| Sul |

| Nordeste |

| Norte |

| Centro-Oeste |

| Por Fonte de Abastecimento de Água | Potável (concessionárias municipais / privadas) |

| Não potável (esgoto tratado / reciclada) | |

| Fontes alternativas (água subterrânea, superficial, marinha e pluvial, subproduto de petróleo e gás) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedor de Serviços em Nuvem (CSP) | |

| Por Tamanho de Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno | |

| Por Região | Sudeste |

| Sul | |

| Nordeste | |

| Norte | |

| Centro-Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de consumo de água em data centers no Brasil?

O tamanho do mercado de consumo de água atingiu 45,71 bilhões de litros em 2025 e está projetado para alcançar 85,65 bilhões de litros até 2030.

Qual região está crescendo mais rapidamente no uso de água em data centers?

A região Sudeste, liderada por São Paulo, está se expandindo a um CAGR de 16,1% à medida que as empresas demandam serviços de nuvem e IA de baixa latência.

Qual tecnologia de resfriamento está impulsionando a maior intensidade de água no nível do rack?

O resfriamento por líquido direto suporta racks acima de 100 kW necessários para o treinamento de IA, mas utiliza até o triplo de água por quilowatt em comparação com os sistemas de ar legados.

Como os operadores estão mitigando os riscos de escassez hídrica?

As estratégias incluem circuitos de resfriamento com efluentes recuperados, coleta de água da chuva, resfriadores em circuito fechado e sistemas adiabáticos de zero água que recirculam ou eliminam as perdas evaporativas.

Página atualizada pela última vez em: