Tamanho e Participação do Mercado Brasileiro de Courier, Express e Encomendas (CEP)

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

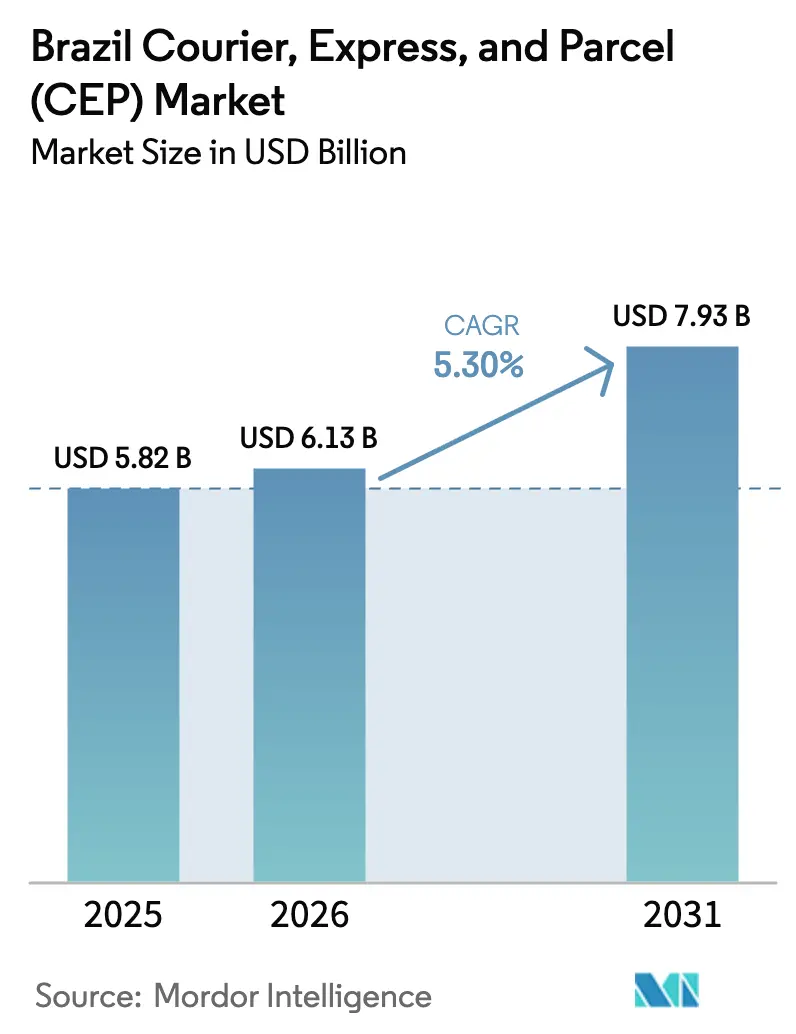

| Tamanho do mercado no ano base (2025) | 5.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Brasileiro de Courier, Express e Encomendas (CEP) por Mordor Intelligence

O tamanho do mercado brasileiro de courier, express e encomendas (CEP) deve crescer de USD 5,82 bilhões em 2025 para USD 6,13 bilhões em 2026 e tem previsão de atingir USD 7,93 bilhões até 2031, a um CAGR de 5,30% no período de 2026-2031. A forte adoção do comércio digital, a ampliação do alcance dos pagamentos instantâneos via PIX e os gastos federais contínuos em infraestrutura logística sustentam as perspectivas de crescimento. A explosão dos fluxos de encomendas B2C, a crescente adoção de opções no mesmo dia nas cidades de primeira linha e o aprofundamento da transição para formatos de varejo omnichannel reforçam conjuntamente as atualizações do mix de serviços entre os principais operadores. A capacidade dedicada de aeronaves cargueiras, os nós expandidos de cadeia de frio e o planejamento de rotas habilitado por IA tornaram-se alavancas competitivas centrais à medida que os prestadores buscam volume, densidade e maiores receitas por parada. Ao mesmo tempo, a maior atenção regulatória sobre importações de baixo valor e os voláteis encargos de combustível mantêm a gestão de margens em alta nas agendas executivas.

Principais Conclusões do Relatório

- Por destino, as entregas domésticas detinham 64,10% da participação do mercado brasileiro de courier, express e encomendas (CEP) em 2025, enquanto as encomendas internacionais avançam a um CAGR de 5,45% entre 2026-2031.

- Por velocidade de entrega, os serviços não-express dominaram com 76,10% de participação em 2025; as remessas express registram o maior CAGR projetado de 6,05% entre 2026-2031.

- Por modelo, o segmento business-to-consumer (B2C) capturou 57,40% da participação de receita em 2025, enquanto o consumer-to-consumer (C2C) se expande a um CAGR de 3,15% entre 2026-2031.

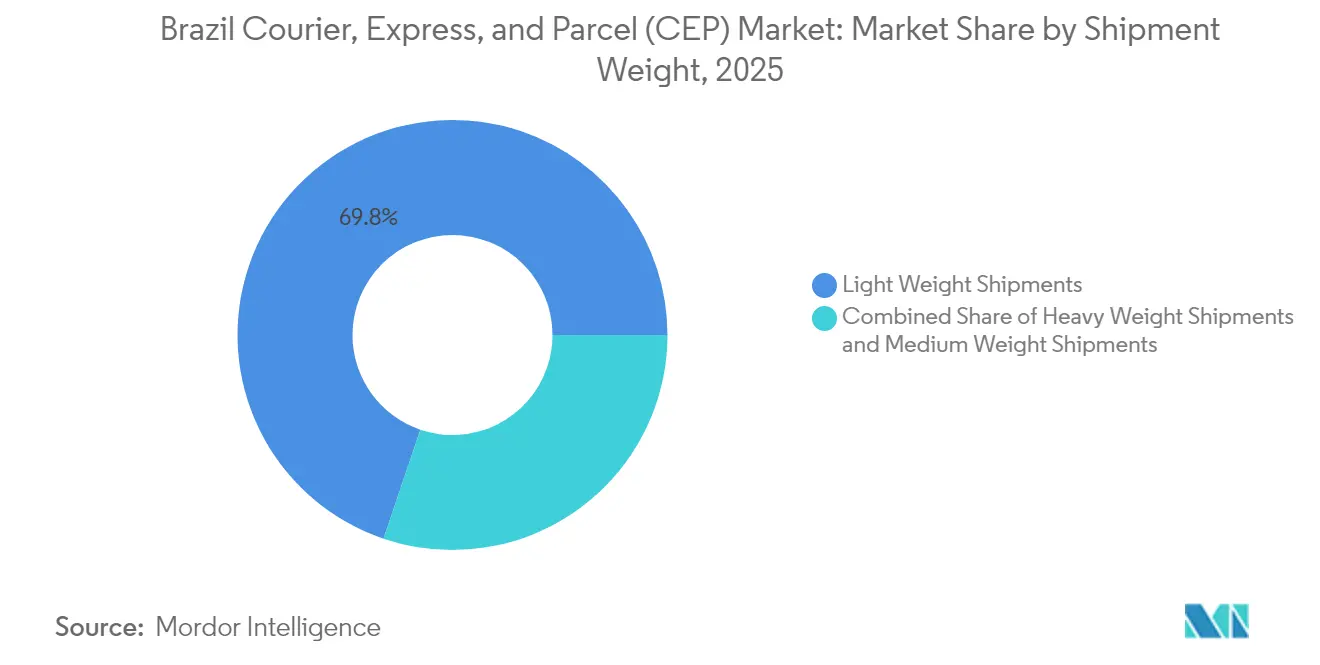

- Por peso de remessa, as encomendas leves comandaram uma participação de 69,80% em 2025, e as encomendas pesadas crescem a um CAGR de 3,95% entre 2026-2031.

- Por modal de transporte, o rodoviário respondeu por 52,20% do tamanho do mercado brasileiro de courier, express e encomendas (CEP) em 2025, enquanto o transporte aéreo deve registrar o CAGR mais rápido de 4,45% entre 2026-2031.

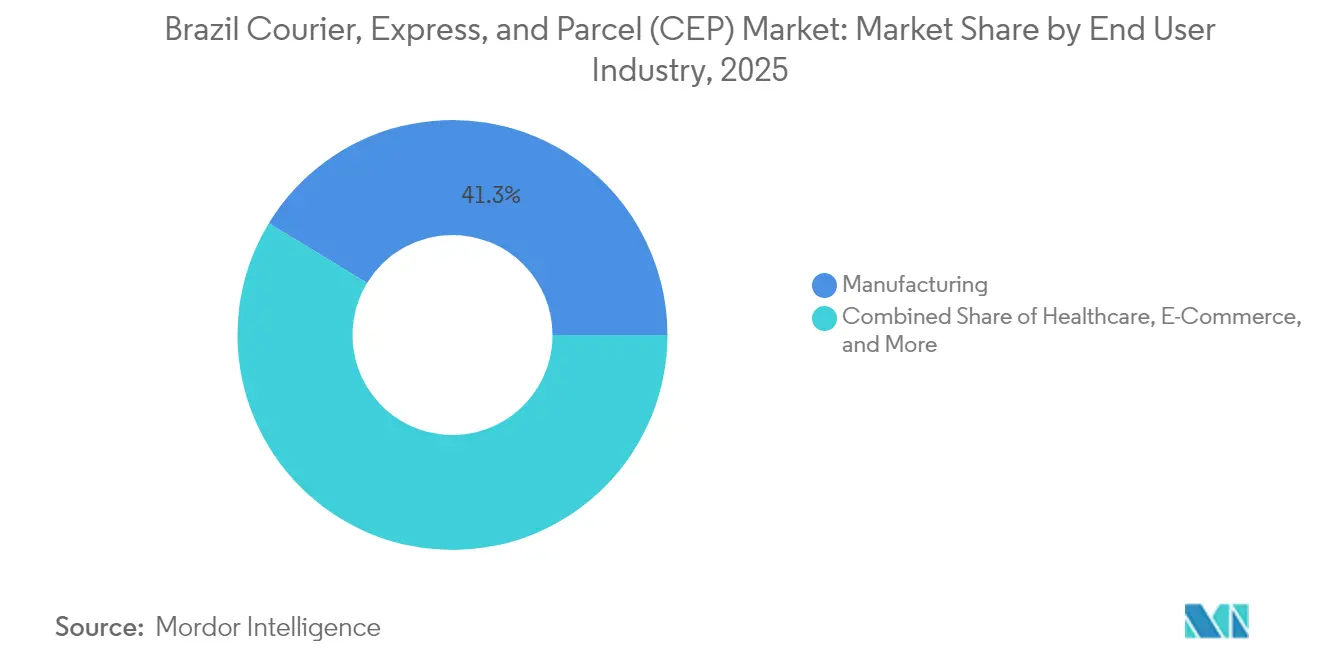

- Por setor de usuário final, a indústria manufatureira liderou com 57,40% de participação de receita em 2025; o e-commerce tem previsão de avançar a um CAGR de 5,70% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Brasileiro de Courier, Express e Encomendas (CEP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão explosiva do e-commerce B2C | +1.8% | São Paulo, Rio de Janeiro, Belo Horizonte | Médio prazo (2-4 anos) |

| Plano federal de infraestrutura logística de USD 200 bilhões | +1.2% | Corredores Sudeste e Sul | Longo prazo (≥4 anos) |

| Melhoria do ranking LPI e digitalização aduaneira | +0.9% | Cidades com portos internacionais | Médio prazo (2-4 anos) |

| Crescimento de encomendas de saúde e cadeia de frio | +0.7% | Principais centros metropolitanos | Curto prazo (≤2 anos) |

| Trilhos de pagamento instantâneo PIX | +0.6% | Centros urbanos | Curto prazo (≤2 anos) |

| Hubs de microfulfillment de nível 3 | +0.4% | Regiões do interior | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Explosiva do E-Commerce B2C

As vendas online brasileiras cresceram 18,7% no primeiro semestre de 2024, atingindo BRL 160,3 bilhões (USD 28,66 bilhões)[1]Associação Brasileira de Comércio Eletrônico, "Relatório de Crescimento do E-Commerce 2024," abcomm.org. O MercadoLibre reservou USD 5,8 bilhões para 2025, com metade do valor destinado à duplicação de armazéns para reduzir os prazos de entrega. Os dispositivos móveis impulsionam 67% dos checkouts, levando as transportadoras a integrar rastreamento em tempo real e seleção flexível de janelas de horário que espelham interfaces de aplicativos de transporte por aplicativo. Os vendedores de social commerce em cidades de segundo nível aproveitam o estoque localizado para reduzir os custos de última milha em quase 20%, acelerando a densidade de encomendas C2C. À medida que o abandono de checkout diminui quando opções de entrega no mesmo dia aparecem, os operadores que oferecem precificação dinâmica para velocidade premium garantem maior conversão de pedidos.

Pipeline Federal de Infraestrutura Logística de USD 200 Bilhões (2023-27)

O Novo PAC destina USD 200 bilhões até 2027 para corredores multimodais, dragagem de portos e melhorias rodoviárias com capacidade para IoT[2]Ministério da Infraestrutura do Brasil, "Projetos do Novo PAC," gov.br/infraestrutura. As obras ao longo da BR-381-262 em Minas Gerais visam reduzir os tempos de trânsito entre os polos industriais e o porto de Santos em até 25%. As adições de faixas pavimentadas devem elevar a confiabilidade do frete para encomendas pesadas, apoiando as entregas do agronegócio em Mato Grosso. Os gastos com infraestrutura digital dentro do mesmo programa financiam o lançamento do 5G ao longo das rodovias federais, possibilitando uploads de telemática em tempo real das frotas CEP. Os prestadores antecipam reduções na latência de rede que agilizam os fluxos de comprovante de entrega e diminuem o tempo de espera dos motoristas nos hubs.

Melhoria do Ranking LPI e Digitalização Aduaneira (Programa Remessa Conforme)

O Índice de Desempenho Logístico do Brasil subiu para 3,2 em 2024, impulsionado pelo regime Remessa Conforme, que reduziu o desembaraço de encomendas conformes de dias para horas[3]Banco Mundial, "Índice de Desempenho Logístico 2024," lpi.worldbank.org. O pré-aviso eletrônico de dados reduz as verificações manuais de documentos, enquanto algoritmos de risco segregam pacotes com impostos pagos para liberação expressa. Embora uma nova alíquota de 20% sobre remessas de valor ≤USD 50 tenha acrescentado custos, as plataformas integraram calculadoras de impostos nos fluxos de checkout, preservando a transparência dos pedidos. Os comerciantes internacionais agora pré-carregam os códigos HS, minimizando retrabalhos nos pontos de entrada de Viracopos e Galeão. As transportadoras relatam 12% menos disputas sobre taxas de armazenagem desde que o sistema entrou em vigor em agosto de 2024.

Crescimento de Encomendas de Saúde e Cadeia de Frio (Vacinas, Biológicos)

Os volumes sensíveis à temperatura ganharam proeminência após a COVID-19, e as encomendas farmacêuticas especializadas agora comandam rendimentos de 3 a 4 vezes acima do padrão. A aquisição da CRYOPDP pela DHL conferiu à rede capacidade certificada pela GDP em São Paulo e Recife, com embalagens passivas validadas que prolongam o tempo de manutenção da temperatura até 120 horas[4]SINDUSFARMA, "Relatório de Logística Farmacêutica 2024," sindusfarma.org.br. A adoção da telemedicina impulsiona o envio de medicamentos prescritos a pacientes domiciliados em programas para população idosa geridos pelo Ministério da Saúde. As transportadoras contratam farmacêuticos como oficiais de conformidade para supervisionar as validações de rotas, enquanto as diretrizes da ANVISA exigem uploads eletrônicos de datalogger a cada transferência. Esses padrões estimulam investimentos em redundâncias, como furgões de entrega com zona dupla e fontes de energia de backup em depósitos urbanos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do preço do combustível e do ICMS | -1.1% | Rotas interestaduais de longa distância | Curto prazo (≤2 anos) |

| Proporção de rodovias pavimentadas inferior a 13% | -0.8% | Estados do Norte e Nordeste | Longo prazo (≥4 anos) |

| Novo imposto de importação de 20% sobre encomendas de valor ≤USD 50 | -0.6% | Cidades com portos internacionais | Médio prazo (2-4 anos) |

| Pontos críticos de roubo de carga | -0.4% | Corredor São Paulo–Rio Grande do Sul | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Combustível e do ICMS Elevando os Custos de Frete Rodoviário

As cotações do diesel subiram acentuadamente no início de 2025, elevando a participação do combustível nos custos operacionais de longa distância para 40%. Concomitantemente, 10 estados elevaram o ICMS de 17% para 20% sobre encomendas interestaduais, ampliando a disparidade tarifária e complicando as tabelas de frete. As transportadoras reagem adicionando cláusulas de sobretaxa de combustível que se atualizam semanalmente, mas os embarcadores resistem aos repasses. Soluções tecnológicas como o agrupamento dinâmico de cargas e pilotos de platooning visam reduzir os quilômetros ociosos, mas o horizonte de retorno permanece incerto. A alta volatilidade empurra frotas menores para a subcontratação por meio de agregadores asset-light, deslocando o poder de precificação para o topo da cadeia.

Proporção de Rodovias Pavimentadas Inferior a 13% Causando Variância no Tempo de Trânsito

Apenas 13% das estradas brasileiras são pavimentadas, e esse índice cai para menos de 8% no Amazonas e no Pará, onde as chuvas provocam restrições de peso por eixo e desvios de rota. Durante as estações chuvosas, os prazos de entrega nesses corredores se estendem em 40 a 60%, forçando a formação de estoques de segurança e maiores reservas de produtos nos depósitos avançados. Os prestadores CEP implantam rotas rodofluviais para navegar em zonas propensas a inundações, mas as transferências modais elevam os custos de manuseio. A infraestrutura limitada também restringe a adoção de encomendas pesadas nos cinturões do agronegócio, apesar da robusta demanda por equipamentos. Os embarcadores compram cada vez mais seguros de prazo de entrega, acrescentando outra camada de despesas que inibe segmentos sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: O E-Commerce Perturba a Liderança Tradicional da Indústria Manufatureira

A indústria manufatureira ainda lidera com uma participação de 41,30% em 2025, sustentando a demanda contínua por peças de entrada e sobressalentes de saída. As encomendas de e-commerce, no entanto, registram um CAGR de 5,70% entre 2026-2031 à medida que as marcas diretas ao consumidor proliferam. As encomendas de saúde garantem rendimentos premium ao cumprir o rigoroso mapeamento de temperatura, crescendo em paralelo às consultas de telemedicina.

Os serviços financeiros adotam extratos digitais híbridos, mas a entrega física segura de cartões de crédito preserva volumes estáveis. As indústrias primárias — agricultura e mineração — preferem as rotas de encomendas pesadas para equipamentos, com a confiabilidade do serviço interligada aos ciclos agrícolas. O varejo offline busca paridade omnichannel por meio de parcerias de click-and-collect, sustentando fluxos de volume médio que suavizam os picos sazonais nas redes.

Por Destino: Encomendas Internacionais se Aceleram Apesar dos Obstáculos Fiscais

As remessas internacionais representam a fatia de expansão mais rápida do mercado brasileiro de courier, express e encomendas (CEP), avançando a um CAGR de 5,45% entre 2026-2031 em meio a uma demanda resiliente por eletrônicos e vestuário importados. O tráfego doméstico permanece como âncora de volume com 64,10% de participação em 2025, aproveitando as densas rotas urbanas e os hubs regionais estabelecidos. Os acordos bilaterais de frete aéreo e os lançamentos de aeronaves cargueiras dedicadas pela GOL e pela Azul fortalecem os prazos de entrega transfronteiriços, contrabalançando o novo imposto sobre pacotes de baixo valor.

As declarações digitais simplificadas no âmbito do programa Remessa Conforme reduzem o tempo de permanência na alfândega, ajudando plataformas como a Shein a manter as promessas de entrega do clique à porta apesar dos impostos adicionais. Enquanto isso, a saturação doméstica em São Paulo leva os operadores a corredores do interior ainda inexplorados, que exigem horários de coleta personalizados e trechos híbridos de caminhão e avião. Os players internacionais formam joint ventures com especialistas locais para navegar pela documentação do ICMS, garantindo serviços de porta a porta conformes em ambientes de rastreamento unificado.

Por Velocidade de Entrega: Serviços Express Ganham Posicionamento Premium

As encomendas express se expandem a um CAGR de 6,05% entre 2026-2031, pois os consumidores metropolitanos valorizam a previsibilidade em detrimento do preço absoluto, mesmo que os serviços não-express ainda detenham 76,10% da participação do mercado brasileiro de courier, express e encomendas (CEP) em 2025. Os subsídios dos marketplaces compensam as tarifas premium, com os operadores utilizando dark stores de microfulfillment para posicionar SKUs de alta rotatividade próximos aos centros populacionais. Os checkouts baseados em slots impulsionados por API reforçam ainda mais a adoção ao permitir que os compradores definam janelas de chegada precisas.

Operacionalmente, a otimização dinâmica de rotas reduz os quilômetros percorridos por caminhões vazios em 15%, fechando a lacuna de custos entre as rotas express e as padrão. Os embarcadores rurais continuam privilegiando os serviços não-express devido às margens mais baixas, mas as melhorias graduais nas estradas reduzem a diferença no tempo de entrega. Os prestadores lançam agora pacotes de serviços em camadas — no dia seguinte, em dois dias e econômico — permitindo que os comerciantes combinem velocidade e custo por pedido.

Por Peso de Remessa: Encomendas Leves Dominam em Meio à Transição para o E-Commerce

As encomendas leves detêm 69,80% de participação em 2025, refletindo o domínio de pequenos eletrônicos, vestuário e categorias de beleza nas principais plataformas. A densificação em torno de itens leves possibilita maior número de paradas por rota, aumentando a produtividade dos motoristas. As encomendas pesadas, em expansão a um CAGR de 3,95% entre 2026-2031, beneficiam-se da mecanização nas porteiras das fazendas e de projetos de retrofit industrial que demandam peças volumosas.

O software inteligente de planejamento de cargas agrupa paradas de peso misto, tornando a utilização dos caminhões mais elástica. A logística reversa para itens leves utiliza embalagens reutilizáveis, reduzindo o desperdício de embalagem. Em contrapartida, as rotas de encomendas pesadas exigem veículos com plataforma elevatória e vistorias no local, elevando o custo por parada, mas oferecendo receita defensável por meio de serviço especializado.

Por Modal de Transporte: O Transporte Aéreo Ganha Posicionamento Premium

O modal rodoviário mantém 52,20% da participação do mercado brasileiro de courier, express e encomendas (CEP) em 2025 graças ao seu alcance, enquanto o transporte aéreo cresce a um CAGR de 4,45% entre 2026-2031, impulsionado pelas garantias do e-commerce e pela urgência farmacêutica. A Azul Cargo Express adicionou aeronaves cargueiras convertidas Embraer E-195 que atendem as rotas Manaus–Campinas, possibilitando a entrega no mesmo dia para cidades do Norte.

As transportadoras rodoviárias combatem o aumento dos custos do diesel adotando caminhões a GNL e pilotos de platooning, reduzindo a variabilidade no consumo de combustível. A capacidade ferroviária e hidroviária permanece um nicho, embora embarcadores de commodities a granel ocasionalmente movimentem encomendas de grande porte via barcaça ao longo do Rio Madeira, exemplificando a versatilidade multimodal para cargas de projeto.

Por Modelo: O C2C Emerge como Vetor de Crescimento Nativo Digital

O B2C mantém sua liderança com 57,40% do tamanho do mercado brasileiro de courier, express e encomendas (CEP) em 2025, mas o C2C alcança um notável CAGR de 3,15% entre 2026-2031, impulsionado pelo crescimento do social commerce. A liquidação em tempo real pelo PIX reduz os ciclos de conversão de caixa, encorajando pessoas físicas a oferecer envio nacional sem imobilização de capital. Quiosques de entrega colaborativa dentro de lojas de conveniência alimentam opções flexíveis de retirada para vendedores entre particulares.

As principais transportadoras oferecem impressão de etiquetas sob demanda e caixas com tarifa plana, reduzindo as barreiras de entrada para remetentes ocasionais. Os fluxos B2B dos fabricantes permanecem estáveis, embora as estratégias multicanal convertam alguns pedidos para direto ao consumidor, deslocando volumes para fora das rotas tradicionais de paletes. Plug-ins de marca branca para vitrines virtuais garantem cotações de envio com um clique em todos os modelos, simplificando o checkout.

Análise Geográfica

O Sudeste do Brasil ancora o volume total, com São Paulo–Campinas formando uma megarregião logística integrada que se beneficia do acesso profundo ao porto de Santos e a múltiplos aeroportos de carga. As densas malhas de rodovias, os incentivos favoráveis do ICMS e a disponibilidade de talentos em tecnologia estimulam pilotos de automação, reforçando a confiabilidade dos serviços para propostas de entrega no mesmo dia.

O Nordeste emerge como um teatro estratégico de crescimento onde os investimentos federais na duplicação da BR-101 impulsionam a conectividade interestadual. A diversificação industrial no Ceará e em Pernambuco estimula a demanda por encomendas, enquanto o crescimento da classe média eleva a penetração do e-commerce. As transportadoras implantam soluções híbridas de caminhão e avião para encurtar as longas distâncias entre Recife e as cidades do interior, minimizando as perturbações climáticas.

No Norte, as esparsas estradas pavimentadas e a geografia predominantemente fluvial exigem projetos multimodais que combinam barco, caminhão e aeronaves leves. Os ciclos sazonais de inundações ditam o roteamento adaptativo, levando as transportadoras a pré-posicionar estoques em mini-hubs regionais. Embora o custo por quilo permaneça elevado, o atendimento localizado garante acesso consistente a bens de consumo, apoiando os objetivos de inclusão econômica.

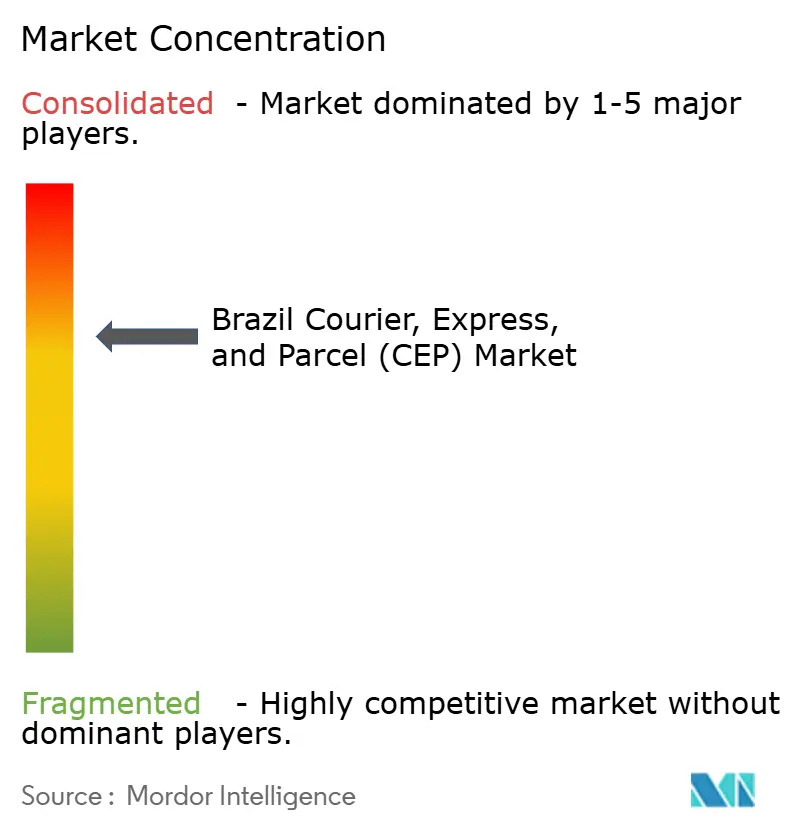

Cenário Competitivo

O mercado brasileiro de courier, express e encomendas (CEP) exibe consolidação moderada, com os cinco principais prestadores estimados como detentores de uma participação significativa das receitas de encomendas. Os incumbentes como os Correios, a Jadlog e a Total Express ampliam a presença express por meio de classificadores automatizados que elevam o rendimento por hora. Os entrantes centrados em tecnologia alavancam redes de motoristas de gig economy para reduzir os custos de última milha sob demanda, intensificando a disciplina de preços em capturas urbanas.

A colaboração estratégica tornou-se prevalente. A GOL Logistics parceria com o MercadoLibre para garantir a utilização do compartimento de carga da aeronave, enquanto a DHL amplia os corredores de saúde integrando a expertise em conformidade farmacêutica da CRYOPDP. A consolidação continua por meio de aquisições complementares que visam especialistas em entrega regional, preenchendo lacunas de cobertura nos estados do interior.

O foco em inovação abrange custódia em cadeia baseada em blockchain, previsões de ETA impulsionadas por IA e armários autônomos de encomendas para reduzir as tentativas de entrega fracassadas. Os prestadores destinam até 8% do capex anual à cibersegurança à medida que os volumes de dados de encomendas disparam. A responsabilidade ambiental ganha proeminência por meio de ofertas de compensação de carbono e pilotos de furgões elétricos em Curitiba e Florianópolis.

Líderes do Setor Brasileiro de Courier, Express e Encomendas (CEP)

Empresa Brasileira de Correios e Telégrafos

DHL Group

FedEx

Azul - Linhas Aéreas Brasileiras (including Azul Cargo Express)

Total Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A UPS apresentou o Lablink, um painel que permite aos laboratórios de diagnóstico vincular amostras aos dados de rastreamento e imprimir etiquetas de retorno.

- Abril de 2025: O DHL Group comprometeu EUR 2 bilhões (USD 2,20 bilhões) para expandir a Logística de Saúde, canalizando metade do valor para as Américas para hubs farmacêuticos certificados pela GDP.

- Novembro de 2024: A FedEx adicionou novas rotações na América do Sul conectando o Brasil com Miami, ampliando a cobertura de entrega no dia seguinte nos pontos de entrada nos EUA.

- Fevereiro de 2024: A World Star Aviation entregou um Boeing 737-400F à Braspress Transportes Urgentes, inaugurando a frota de aeronaves cargueiras da transportadora.

Escopo do Relatório do Mercado Brasileiro de Courier, Express e Encomendas (CEP)

Doméstico e Internacional são cobertos como segmentos por Destino. Express e Não-Express são cobertos como segmentos por Velocidade de Entrega. Business-to-Business (B2B), Business-to-Consumer (B2C) e Consumer-to-Consumer (C2C) são cobertos como segmentos por Modelo. Remessas de Peso Pesado, Remessas de Peso Leve e Remessas de Peso Médio são cobertas como segmentos por Peso de Remessa. Aéreo, Rodoviário e Outros são cobertos como segmentos por Modal de Transporte. E-Commerce, Serviços Financeiros (BFSI), Saúde, Indústria Manufatureira, Indústria Primária, Comércio Atacadista e Varejista (Offline) e Outros são cobertos como segmentos por Setor de Usuário Final.| Doméstico |

| Internacional |

| Express |

| Não-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Remessas de Peso Pesado |

| Remessas de Peso Leve |

| Remessas de Peso Médio |

| Aéreo |

| Rodoviário |

| Outros |

| E-Commerce |

| Serviços Financeiros (BFSI) |

| Saúde |

| Indústria Manufatureira |

| Indústria Primária |

| Comércio Atacadista e Varejista (Offline) |

| Outros |

| Destino | Doméstico |

| Internacional | |

| Velocidade de Entrega | Express |

| Não-Express | |

| Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Peso de Remessa | Remessas de Peso Pesado |

| Remessas de Peso Leve | |

| Remessas de Peso Médio | |

| Modal de Transporte | Aéreo |

| Rodoviário | |

| Outros | |

| Setor de Usuário Final | E-Commerce |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Indústria Manufatureira | |

| Indústria Primária | |

| Comércio Atacadista e Varejista (Offline) | |

| Outros |

Definição de mercado

- Courier, Express e Encomendas - Os serviços de Courier, Express e Encomendas, frequentemente denominados Mercado CEP, referem-se aos prestadores de serviços logísticos e postais especializados no transporte de pequenos produtos (encomendas/pacotes). Captura o tamanho total do mercado (USD) e o volume de mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 libras, (2) pacotes de clientes corporativos, ou seja, Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não-express (Padrão e Diferido), bem como serviços de entrega de encomendas express (Express com Dia Definido e Express com Hora Definida), (4) remessas domésticas e internacionais.

- Dados Demográficos - Para analisar a demanda total do mercado endereçável, o crescimento populacional e as previsões foram estudados e apresentados nesta tendência setorial. Representa a distribuição da população em categorias como gênero (masculino/feminino), área de desenvolvimento (urbano/rural), principais cidades, entre outros parâmetros como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Esses dados foram utilizados para avaliar as flutuações na demanda e nas despesas de consumo, bem como os principais polos (cidades) de demanda potencial.

- Mercado Doméstico de Courier - O Mercado Doméstico de Courier refere-se às remessas CEP em que a origem e o destino estão dentro dos limites da geografia estudada (país ou região conforme o escopo do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 libras, incluindo remessas de peso leve, remessas de peso médio e remessas de peso pesado, (2) pacotes de clientes corporativos, ou seja, Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não-express (Padrão e Diferido), bem como serviços de entrega de encomendas express (Express com Dia Definido e Express com Hora Definida).

- E-Commerce - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos varejistas eletrônicos, por meio do canal de vendas online, em serviços de Courier, Express e Encomendas (CEP). O escopo inclui (i) a cadeia de suprimentos de pedidos online de um cliente da empresa que são atendidos, (ii) o processo de levar um produto do ponto de fabricação até o ponto em que é entregue aos consumidores. Envolve o gerenciamento de estoques (diferido e de prazo crítico), transporte e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia é positiva e significativamente (estatisticamente) correlacionado com seu desempenho comercial (exportações e importações). Portanto, nesta tendência setorial, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados em conjunto com o impacto dos principais investimentos em infraestrutura de comércio/logística e o ambiente regulatório.

- Serviços Financeiros (BFSI) - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor BFSI em serviços de Courier, Express e Encomendas (CEP). O CEP é importante para o setor de serviços financeiros no envio de documentos e arquivos confidenciais. Os estabelecimentos neste setor estão envolvidos em (i) transações financeiras (ou seja, transações que envolvem a criação, liquidação ou mudança de propriedade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) a concentração de riscos por meio de subscrição de anuidades e seguros, (iv) a prestação de serviços especializados que facilitam ou apoiam a intermediação financeira, seguros e programas de benefícios para funcionários, e (v) controle monetário — as autoridades monetárias.

- Preço do Combustível - As altas no preço do combustível podem causar atrasos e perturbações para os prestadores de serviços logísticos (PSLs), enquanto quedas no mesmo podem resultar em maior lucratividade no curto prazo e maior rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações no preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto nominal e sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência setorial. Como o PIB está positivamente relacionado à lucratividade e ao crescimento do setor de logística, esses dados foram utilizados em conjunto com as tabelas insumo-produto/tabelas de oferta e uso para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto nominal nos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência setorial. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos aqui considerados).

- Saúde - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de Saúde (hospitais, clínicas, centros médicos) em serviços de Courier, Express e Encomendas (CEP). O escopo inclui os serviços CEP envolvidos no movimento diferido e de prazo crítico de produtos e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos). Os estabelecimentos neste setor (i) incluem os que prestam atendimento médico exclusivamente, (ii) prestam serviços por profissionais treinados, (iii) envolvem processos que incluem insumos de trabalho de profissionais de saúde com a expertise necessária, (iv) são definidos com base no grau de formação dos profissionais incluídos na indústria.

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência setorial. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois ele desempenha um papel vital no funcionamento adequado da cadeia de suprimentos, impactando diretamente os componentes do custo operacional logístico, como precificação de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazéns, corretagem aduaneira, taxas de encaminhamento, tarifas de courier etc., impactando assim o mercado geral de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão de rodovias, distribuição da extensão rodoviária por categoria de superfície (pavimentadas vs. não pavimentadas), distribuição da extensão rodoviária por classificação de rodovias (vias expressas vs. rodovias vs. outras estradas), extensão ferroviária, volume de contêineres movimentados pelos principais portos e tonelagem movimentada pelos principais aeroportos foram analisadas e apresentadas nesta tendência setorial.

- Mercado Internacional de Serviços Express - O Mercado Internacional de Serviços Express refere-se às remessas CEP em que a origem ou o destino não está dentro dos limites da geografia estudada (país ou região conforme o escopo do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) remessas/encomendas/pacotes com peso inferior a 70 kg/154 libras, incluindo remessas de peso leve, remessas de peso médio e remessas de peso pesado, (ii) remessas inter-regionais e intrarregionais.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentários concisos e relevantes para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou usada como estratégia geral é denominada movimento estratégico-chave (MEK). Isso inclui (1) Acordos, (2) Expansões, (3) Reestruturação Financeira, (4) Fusões e Aquisições, (5) Parcerias e (6) Inovações de Produtos. Os principais players (Prestadores de Serviços Logísticos, PSLs) do mercado foram selecionados, seus MEKs foram estudados e apresentados nesta seção.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são o alicerce do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário etc. Portanto, nesta tendência setorial, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Indústria Manufatureira - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players da indústria manufatureira (incluindo Alta Tecnologia/Tecnologia) em serviços de Courier, Express e Encomendas (CEP). Os players usuários finais considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas ao longo da cadeia de suprimentos, possibilitando a entrega pontual de produtos acabados a distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a fabricação just-in-time.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos logísticos externos (terceirizados) incorridos pela construção, pelo setor imobiliário, pelos serviços educacionais e pelos serviços profissionais (serviços administrativos, gestão de resíduos, serviços jurídicos, arquitetura, engenharia, design, consultoria, pesquisa e desenvolvimento científico) em serviços de Courier, Express e Encomendas (CEP). Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no transporte confiável de suprimentos e documentos de prazo crítico de e para essas indústrias, como o transporte de equipamentos ou recursos necessários e o envio de documentos e arquivos confidenciais.

- Indústria Primária - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos players do setor de AFF (Agricultura, Pesca e Silvicultura) e da indústria extrativa (Petróleo e Gás, Mineração e Pedreiras) em serviços de Courier, Express e Encomendas (CEP). Os players usuários finais considerados são os estabelecimentos (i) primariamente engajados no cultivo de lavouras, criação de animais, colheita de madeira, colheita de pescado e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas; (ii) que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Neste contexto, os Prestadores de Serviços Logísticos (PSLs) (i) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseio, transporte e distribuição para o fluxo ideal e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores aos produtores e o fluxo suave da produção (colheita, produtos agrícolas) aos distribuidores/consumidores; (ii) cobrem todas as fases do upstream ao downstream e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto, gás natural e produtos refinados/processados de um lugar para outro. Isso inclui tanto a logística com controle de temperatura quanto a logística sem controle de temperatura, conforme e quando necessário, de acordo com a vida útil dos produtos transportados ou armazenados.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (em termos homólogos) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência setorial "Inflação". Como o IPA captura os movimentos dinâmicos de preços de forma mais abrangente, é amplamente utilizado por governos, bancos, setor industrial e empresarial, sendo considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreensão do ambiente inflacionário.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais players do mercado. Refere-se à receita específica do mercado de courier, express e encomendas (CEP) auferida pela empresa, ao longo do ano-base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, quadro de funcionários, tamanho da frota, investimentos, número de países em que opera, principais economias de interesse etc., que foram divulgados pela empresa em seus relatórios anuais e páginas web. Para empresas com divulgações financeiras escassas, bases de dados pagas como D&B Hoovers e Dow Jones Factiva foram utilizadas e verificadas por meio de interações com o setor e especialistas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm relação direta com o tamanho do mercado de frete e logística. Portanto, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência setorial. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de E-Commerce - A melhor conectividade à internet e o crescimento da penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal do mercado de e-commerce globalmente. Os compradores online exigem entregas rápidas e eficientes de seus pedidos, levando ao aumento da demanda por serviços logísticos, especialmente serviços de fulfillment de e-commerce. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado e a composição dos principais grupos de commodities no setor de e-commerce para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência setorial.

- Tendências no Setor Industrial Manufatureiro - O setor industrial manufatureiro envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística assegura o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interdependentes e essenciais para uma cadeia de suprimentos integrada. Portanto, o Valor Bruto Adicionado (GVA), a decomposição do GVA nos principais setores manufatureiros e o crescimento do setor industrial manufatureiro ao longo do período de revisão foram analisados e apresentados nesta tendência setorial.

- Comércio Atacadista e Varejista (Offline) - Este segmento de setor de usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos atacadistas e varejistas, por meio do canal de vendas offline, em serviços de Courier, Express e Encomendas (CEP). Os players usuários finais considerados são os estabelecimentos primariamente engajados no comércio atacadista ou varejista de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no transporte confiável de suprimentos e produtos acabados das casas de produção aos distribuidores e, finalmente, ao cliente final, abrangendo atividades como sourcing de materiais, transporte, fulfillment de pedidos, armazenagem e estocagem, previsão de demanda e gestão de estoques etc.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) que incide sobre a via por meio das rodas conectadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir o monitoramento da carga por eixo, em que superar os limites definidos pela autoridade regulatória competente pode resultar em multa/penalidade. Para o transporte de mercadorias por via rodoviária, isso pode ser um determinante importante de custos, pois o conhecimento dos limites de carga por eixo pode ser usado para (i) carregar o veículo de forma otimizada para maximizar os lucros, (ii) evitar exceder esses limites e, portanto, as prováveis multas associadas, (iii) evitar o desgaste do veículo, (iv) evitar danos ao pavimento, resultando em custos notáveis de manutenção e reparo público, (v) alcançar melhor tempo de giro. |

| Carga de Retorno | A carga de retorno é o movimento de retorno de um veículo de transporte de seu destino original para seu ponto de partida original, e pode incluir cargas completas, parciais ou vazias (em todo ou em parte do percurso), dependendo da visibilidade do ecossistema de frete local. Nesse sentido, o transporte de contêineres vazios ao ponto de origem, conhecido como viagem em vazio, também é um fator significativo, considerando as escassez de oferta/contêineres entre as geografias, resultando em escalada de custos e subotimização do potencial de lucratividade. Em geral, as transportadoras oferecem descontos na carga de retorno para garantir frete para a viagem. |

| Conhecimento de Embarque (BOL) | Um conhecimento de embarque é um documento contratual legal emitido por uma transportadora a um embarcador para reconhecer o recebimento de sua carga, e é evidência do contrato de transporte entre as duas partes. Em linhas gerais, detalha (i) o tipo, a quantidade e outras especificações das mercadorias transportadas, (ii) o destino e os termos e condições da remessa, (iii) a transportadora e os motoristas com todas as informações necessárias para processar a remessa, que podem ser utilizadas para fins de seguro e desembaraço aduaneiro, (iv) a garantia de que a remessa está livre de avarias e pronta para ser enviada ao destinatário. Nesse contexto, um conhecimento de embarque de casa (HBL) é um documento emitido por um agente de cargas ou por um transportador comum não operador de navios (NVOCC) para reconhecer o recebimento de itens para remessa (ao embarcador). Se remessas de vários embarcadores estiverem envolvidas, um conhecimento de embarque mestre (MBL) pode estar envolvido, que é uma versão consolidada do mesmo para todas as remessas sob responsabilidade da transportadora (para um destino comum) e pode ser emitido pela transportadora ao agente de cargas ou ao embarcador (dependendo de quem reserva o transporte). |

| Abastecimento de Combustível de Navios | O abastecimento de combustível de navios (bunkering) é o processo de fornecer combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carga e distribuição do combustível entre os tanques disponíveis a bordo. Nesse sentido, (i) o combustível de navio é tecnicamente qualquer tipo de óleo combustível usado a bordo de navios. Seu nome vem dos contêineres em navios e portos onde é armazenado; nos dias do vapor eram depósitos de carvão, mas agora são tanques de combustível para navios, (ii) o bunker refere-se aos espaços (tanques) a bordo de um navio para armazenar combustível, (iii) o negociante de bunker refere-se a uma pessoa que negocia bunker (combustível), (iv) a escala de bunker ocorre quando um navio cargueiro atraca ou ancora em um porto para abastecer com óleo bunker ou suprimentos, (v) o serviço de bunkering é o fornecimento de uma qualidade e quantidade solicitadas de bunker a um navio. O bunkering é significativo do ponto de vista das tarifas de frete aplicáveis ao embarcador, pois a Contribuição de Bunker (BUC)/Fator de Ajuste de Combustível (FAF)/Fator de Ajuste de Bunker (BAF) são aplicados pelas linhas de navegação para compensar o efeito das flutuações no custo dos bunkers. |

| Cabotagem | Transporte por um veículo registrado em um país, realizado no território nacional de outro país. A legislação de cabotagem pode restringir o tráfego doméstico de carga a ser transportado em veículos registrados nacionalmente, e às vezes construídos e tripulados pelo próprio país, embora as regulamentações variem entre setores/grupos de commodities/países e às vezes especifiquem o percentual máximo permitido de cabotagem que pode ser prestado por frota registrada em país estrangeiro. |

| C-commerce | O comércio colaborativo (também conhecido como C-commerce) (i) descreve as interações comerciais habilitadas eletronicamente entre o pessoal interno de uma empresa, seus parceiros de negócios e clientes em toda uma comunidade de negócios (setor, segmento de setor, cadeia de suprimentos ou segmento de cadeia de suprimentos); (ii) é a otimização dos canais de oferta e distribuição para capitalizar a economia global usando novas tecnologias de forma eficiente. As vantagens do C-commerce incluem, entre outras, (i) a maximização da eficiência e da lucratividade da organização, (ii) a integração de tecnologia com canais físicos para permitir que as empresas trabalhem em conjunto, (iii) o aumento da troca de informações como estoque e especificações de produtos, usando a web como intermediária, (iv) o aumento da competitividade ao alcançar um público mais amplo. Exemplos de C-commerce, também conhecido como comércio peer-to-peer, incluem (i) empresas que permitem que os consumidores aluguem coisas uns dos outros, ou marketplaces, como o Meta (anteriormente Facebook) Marketplace, que permitem a venda de produtos usados; (ii) a DoorDash uniu-se a muitas marcas nacionais, como McDonald's e Chipotle, para oferecer entrega de fast food, construindo seu modelo de negócios no C-commerce. Desde então, eles expandiram seu serviço de entrega de restaurantes para varejistas e até oferecem 'frotas' de motoristas para empresas. |

| Courier | Uma empresa/companhia que entrega pacotes/encomendas/remessas (até 70 kg), incluindo serviço rápido de coleta e entrega porta a porta de mercadorias ou documentos, no âmbito doméstico ou internacional, com base em contrato comercial. Exemplos: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre vários outros. |

| Cross-docking | O cross-docking é uma prática na gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e economizando tempo e dinheiro. Requer uma estreita sincronização dos movimentos de entrada e saída. É altamente significativo na redução de custos relativos à armazenagem e estocagem (e os Serviços de Valor Agregado associados). |

| Comércio de Trânsito | Transporte internacional entre dois países diferentes realizado por um veículo registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. A legislação de comércio de trânsito pode restringir o tráfego internacional de carga a ser transportado por veículos registrados do respectivo país, e às vezes construídos e tripulados pelos próprios países, embora as regulamentações variem entre setores/grupos de commodities/países e às vezes especifiquem o percentual máximo permitido de comércio de trânsito que pode ser prestado por frota registrada em país estrangeiro. |

| Desembaraço Aduaneiro | O processo de declarar e desembaraçar cargas pela alfândega. Inclui os procedimentos envolvidos na liberação de carga pela Receita Federal por meio de formalidades designadas, como a apresentação de licença/autorização de importação, o pagamento de impostos de importação e outras documentações exigidas pela natureza da carga. Nesse contexto, um despachante aduaneiro é uma pessoa ou empresa licenciada pelo departamento competente do país para agir em nome de importadores e exportadores de frete. |

| Produtos Perigosos | Produtos perigosos (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que em contato com a água emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, produtos e artigos perigosos diversos. |

| Entrega de Primeira Milha | A entrega de primeira milha refere-se a (i) a primeira etapa do transporte de frete/remessa/carga/courier, (ii) o transporte de mercadorias das instalações ou armazém de um comerciante para o próximo centro de fulfillment/armazém/hub de onde as mercadorias são encaminhadas, (iii) o envio de mercadorias de centros de distribuição locais para lojas (para varejistas), (iv) o transporte de produtos acabados de uma planta ou fábrica para um centro de distribuição (para fabricantes), (v) a coleta de mercadorias na residência ou loja do cliente final seguida de movimentação para um armazém ou local de estocagem (empresas de mudança e transporte), (vi) o processo em que as mercadorias são coletadas de um varejista e, em seguida, transferidas para prestadores de logística terceirizada ou prestadores de serviços de courier para serem entregues ao consumidor final (e-commerce). Uma vez que o pacote chega ao próximo armazém ou hub da transportadora, ele é então classificado e transportado adiante até chegar à porta do cliente. Exemplo: se alguém escolhe a UPS como courier, a entrega de primeira milha será o produto entregue do armazém do fabricante/varejista para o armazém/centro de fulfillment da UPS. |

| Entrega de Última Milha | A entrega de última milha refere-se ao último passo do processo de entrega quando uma encomenda é movida de um hub de transporte (armazém ou centro de distribuição ou centro de fulfillment) para seu destino final, que geralmente é uma residência particular/loja de varejo/empresa ou armário de encomendas. Responde por cerca de metade do custo total envolvido em todo o processo de entrega de primeira milha, milha intermediária e última milha, embora possa variar de remessa para remessa, com base na commodity, no modelo de negócios e em fatores semelhantes. |

| Milk Run | Um Milk Run é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um único cliente, usando princípios de gestão lean aplicados à logística. Em vez de cada fornecedor enviar um caminhão toda semana para atender às necessidades de um cliente, um único caminhão (ou veículo) visita os fornecedores para coletar as cargas para esse cliente. Esse método de transporte recebeu seu nome da prática da indústria de laticínios, em que um único caminhão-tanque costumava coletar leite de várias fazendas leiteiras para entrega a uma empresa de processamento de leite. Um Milk Run pode ser uma forma mais eficiente de gerir a logística, mas requer planejamento adequado. Se a rota envolver produtos de diferentes empresas, há necessidade de um acordo sobre o compartilhamento de custos e outros aspectos do arranjo de entrega colaborativa. Uma vez que o grupo resolva essas questões, esse método de entrega pode economizar tempo e dinheiro para todos, por meio do agrupamento de custos operacionais e recursos. |

| Consolidação Multipaís | A Consolidação Multipaís (MCC) é uma solução econômica que consolida a carga de diferentes países de origem para formar Cargas Completas de Contêiner (FCL). A MCC é mais adequada para empresas que importam pequenos volumes de mercadorias de vários países, mas que desejam aproveitar as tarifas de frete FCL mais econômicas. Além dos custos, algumas outras vantagens incluem (i) flexibilidade para escolher fornecedores de uma gama mais ampla de países de origem sem se preocupar com a logística para o destino final a partir de cada origem, (ii) capacidade de selecionar os fornecedores mais adequados de muitos países diferentes para as operações do negócio. O aumento das opções de sourcing por meio da MCC proporciona o tipo de flexibilidade necessária nos mercados globais competitivos. |

| Q-commerce | O Q-commerce, também conhecido como quick commerce (comércio rápido), é um tipo de e-commerce onde a ênfase está em entregas rápidas, tipicamente em menos de uma hora. As empresas que prestam serviços de Q-Commerce podem ter um modelo verticalmente integrado ou utilizar plataformas de entrega terceirizadas (logística terceirizada). Possui vantagens como (i) proposta de valor competitiva, (ii) potencial para obter maiores margens de lucro, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Reversa | A logística reversa é um tipo de gestão da cadeia de suprimentos que move mercadorias dos clientes de volta para os vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs): reciclagem, reutilização (reaproveitamento, revenda), redução ou reparo. Nesse sentido, o comércio reverso (ou Recommerce) é a venda de itens usados anteriormente por meio de marketplaces/canais de distribuição físicos ou online para compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada como parte da precificação, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Customizadas, Bancos de Dados e Plataformas de Assinatura