Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA) do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

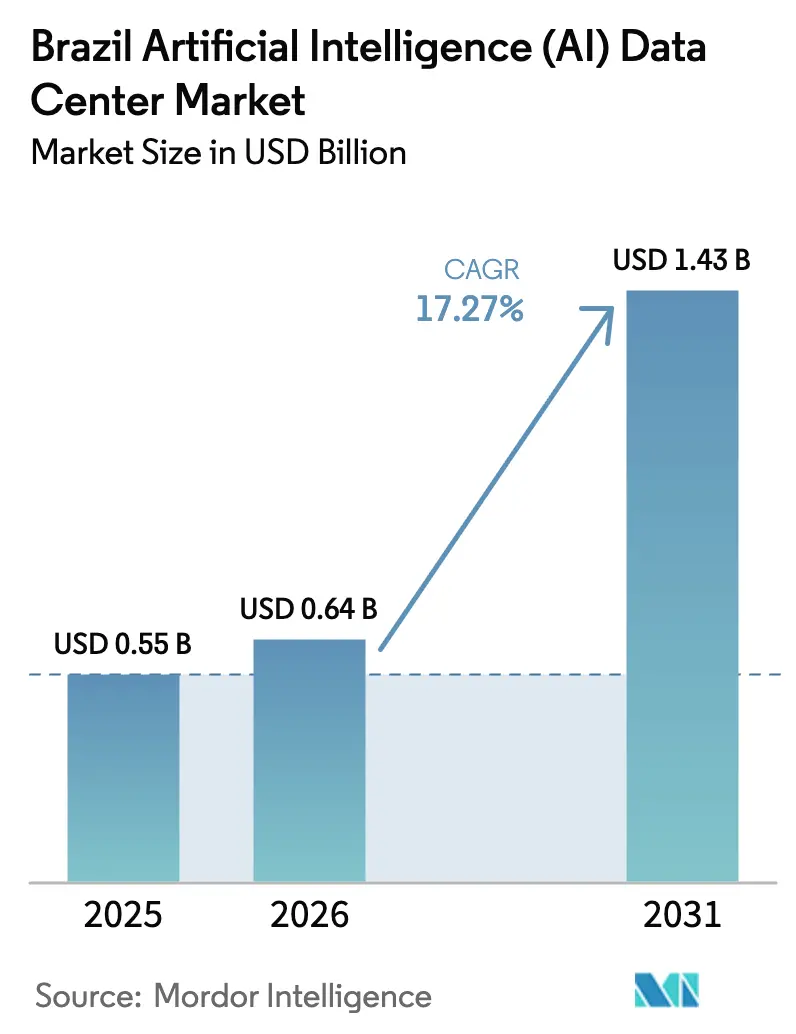

| Tamanho do mercado no ano base (2025) | 0.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) do Brasil por Mordor Intelligence

Espera-se que o mercado de data centers de inteligência artificial do Brasil cresça de USD 0,55 bilhão em 2025 para USD 0,64 bilhão em 2026, com previsão de atingir USD 1,43 bilhão até 2031 a uma CAGR de 17,27% no período de 2026 a 2031. A crescente adoção de IA por empresas, os fortes incentivos governamentais, a abundância de energia renovável e as rápidas melhorias de conectividade impulsionam conjuntamente adições sustentadas de capacidade tanto em instalações de hiperescala quanto de colocation. O mercado de data centers de inteligência artificial do Brasil se beneficia da madura infraestrutura de fibra óptica de São Paulo, enquanto o crescimento de instalações de Nível III em metrópoles secundárias reflete o crescente apetite dos inquilinos por capacidade de menor custo e implantação mais rápida. A densificação de hardware amplia a demanda de energia por rack, impulsionando retrofits de resfriamento líquido e esquemas criativos de reutilização de calor. A competição se concentra em eficiência energética, conformidade com nuvem soberana e latência inferior a cinco milissegundos, conferindo vantagem clara aos operadores com acordos de compra de energia renovável e nós de borda.

Principais Conclusões do Relatório

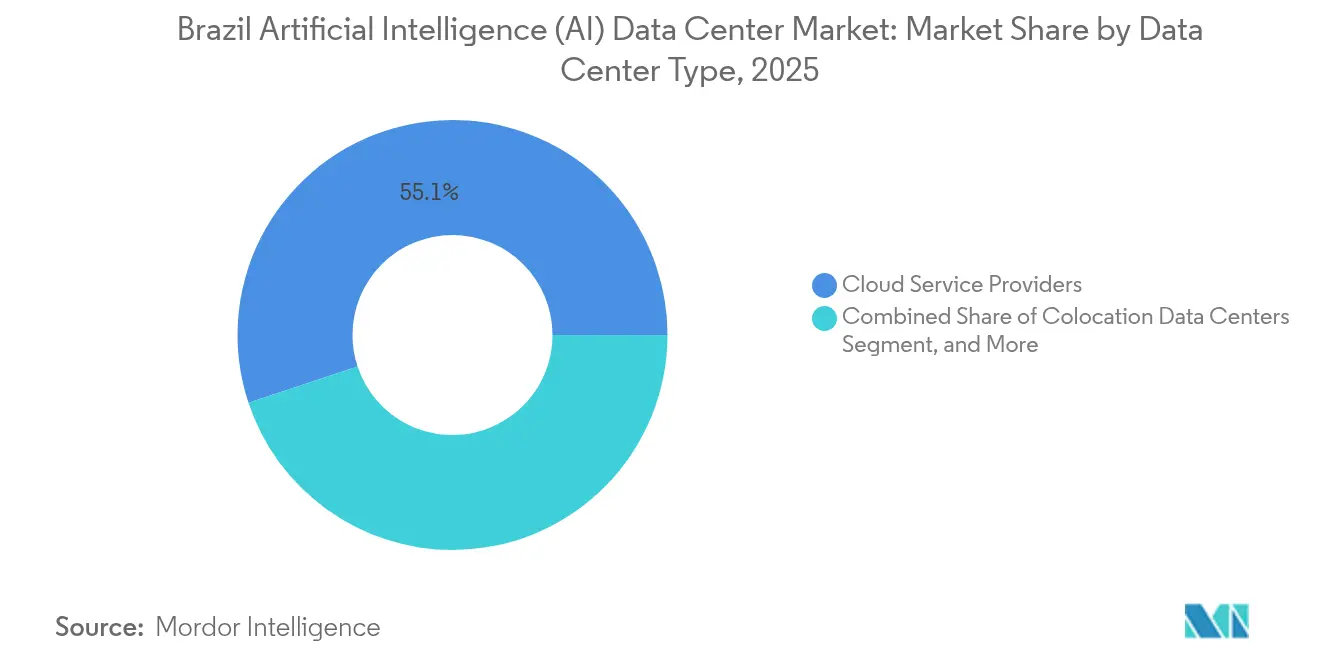

- Por tipo de data center, os provedores de serviços em nuvem detinham 55,10% da participação do mercado de data centers de inteligência artificial do Brasil em 2025, enquanto as instalações de colocation têm previsão de registrar o crescimento mais rápido, com CAGR de 18,76% até 2031.

- Por componente, as plataformas de software capturaram uma participação de receita de 45,25% do mercado de data centers de inteligência artificial do Brasil em 2025, enquanto os investimentos em hardware têm projeção de expansão a uma CAGR de 19,05% até 2031, refletindo a crescente implantação de clusters de GPU.

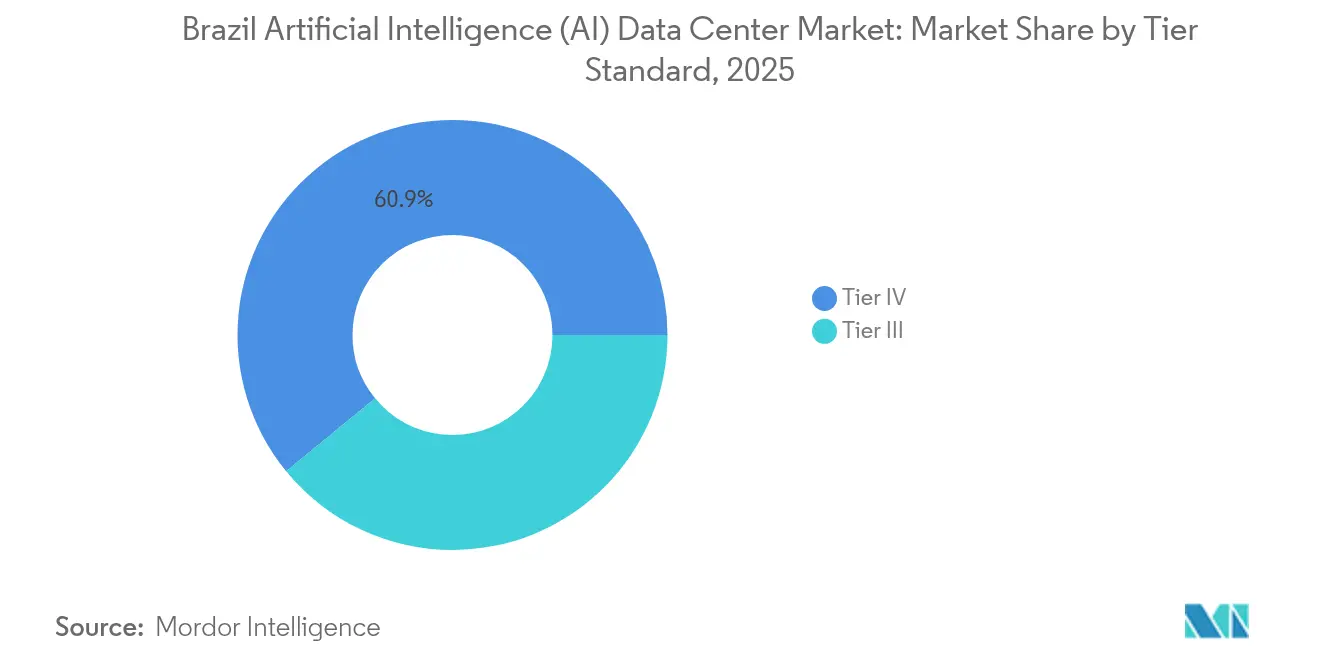

- Por padrão de nível, as instalações de Nível IV comandavam 60,92% do tamanho do mercado de data centers de inteligência artificial do Brasil em 2025, embora os projetos de Nível III devam apresentar uma CAGR de 18,35% até 2031.

- Por setor de usuário final, TI e ITES responderam por 33,45% da receita no mercado de data centers de inteligência artificial do Brasil em 2025, enquanto os serviços de Internet e Mídia Digital têm projeção de avançar a uma CAGR de 19,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers de Inteligência Artificial (IA) do Brasil

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos fiscais governamentais para investimento em data centers | +3.2% | Nacional, com ganhos iniciais em São Paulo, Rio de Janeiro, Ceará | Médio prazo (2 a 4 anos) |

| Rápida adoção de nuvem entre empresas | +4.1% | Nacional, concentrada nas regiões Sudeste e Sul | Curto prazo (≤ 2 anos) |

| Implantação do 5G e melhorias em cabos submarinos | +2.8% | Nacional, com prioridade em São Paulo, Rio de Janeiro, Fortaleza | Médio prazo (2 a 4 anos) |

| Acordos de compra de energia de hidrogênio a partir de energia eólica offshore para energia verde | +1.9% | Regiões costeiras, particularmente Nordeste e Sul | Longo prazo (≥ 4 anos) |

| Demanda por IA de borda no IoT do agronegócio | +2.4% | Regiões do interior, São Paulo, Mato Grosso, Rio Grande do Sul | Médio prazo (2 a 4 anos) |

| Esquemas de energia distrital com reutilização de calor em São Paulo | +1.1% | Região metropolitana de São Paulo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos fiscais governamentais para investimento em data centers

A política federal concede isenção de impostos de importação sobre equipamentos não domésticos, reduzindo os custos iniciais de geradores, painéis de distribuição e tanques de resfriamento por imersão. Os ministérios se coordenam com o BNDES para agilizar empréstimos a taxas reduzidas, tornando projetos greenfield de 15 anos financeiramente viáveis mesmo fora de São Paulo. A clareza fiscal reduz o risco dos investidores e acelera as aprovações de licenças, que historicamente levam mais de 18 meses. Os pioneiros utilizam deduções adicionais de depreciação para renovar seus inventários de GPU em ciclos de três anos, mantendo assim um desempenho competitivo por watt. A medida atrai capital estrangeiro que anteriormente ignorava o Brasil em favor do Chile ou do México.

Rápida adoção de nuvem entre empresas

Mais de 150 grandes corporações brasileiras já operam IA generativa em escala de produção, criando demanda imediata por gaiolas de alta densidade capazes de suportar 30 kW por rack.[1]Casa Civil, "Política Nacional de Data Centers", planalto.gov.br Os bancos alocam pods dedicados para modelos de detecção de fraude que são retreinados a cada hora, enquanto os varejistas implantam checkouts com visão computacional durante os picos de fim de semana. As compras governamentais de plataformas de processamento tributário exigem armazenamento NVMe e comutação 400 GbE, levando os provedores de colocation a pré-instalar fileiras de energia de nível superior. A tendência inicialmente se concentra em São Paulo e Porto Alegre, mas cidades secundárias observam efeitos de transbordamento assim que as rotas de fibra metropolitana amadurecem. A migração para a nuvem também impulsiona o desenvolvimento de nós de nuvem soberana que atendem às leis brasileiras de residência de dados.

Implantação do 5G e melhorias em cabos submarinos

A cobertura nacional do 5G exige nós de cache locais para garantir que o buffer de vídeo permaneça abaixo de 30 milissegundos, impulsionando a construção de micro-bordas em Fortaleza e Brasília. Os novos cabos submarinos que chegam ao Rio de Janeiro e a Santos reduzem pela metade a latência de ida e volta para Lisboa, beneficiando clusters de inferência de IA em múltiplas regiões. As exchanges de internet da DE-CIX reduzem o número de saltos até Frankfurt, diminuindo os custos de rede para cargas de trabalho de treinamento que sincronizam entre continentes. As operadoras de telefonia móvel migram a análise de tráfego do núcleo para a borda, desbloqueando demanda de colocation em mini-hubs de 3 MW próximos às redes de acesso por rádio. Os fornecedores internacionais de nuvem garantem IRUs de fibra escura para assegurar a diversidade de caminhos e cumprir as novas normas de ciberresiliência.

Demanda por IA de borda no IoT do agronegócio

Colheitadeiras conectadas por satélite em Mato Grosso transmitem 50 GB por dia de imagens, que servidores de borda comprimem e rotulam antes de enviar resumos para os núcleos em São Paulo. As fazendas que adotam drones autônomos exigem ciclos de resposta inferiores a um segundo para ajustar os padrões de pulverização de pesticidas, impulsionando a construção de contêineres sob medida resfriados por torres evaporativas. As operadoras de telecomunicações agrupam LTE privado e nós de GPU de borda em acordos de compartilhamento de receita com cooperativas que gerenciam mais de 1 milhão de hectares. Os comerciantes de commodities analisam sensores de peso de caminhões em rota para os portos, reduzindo as taxas de demurrage e aumentando as margens de exportação. Esses casos de uso ancoram instalações menores de 500 kW que alimentam hubs de agregação regionais, expandindo o mercado de data centers de inteligência artificial do Brasil além das metrópoles costeiras.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade e escassez de custos de eletricidade | -2.8% | Nacional, aguda no Nordeste durante períodos de seca | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros de infraestrutura de IA | -1.9% | Nacional, concentrada em São Paulo, Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Regulamentações de escassez hídrica sobre resfriamento | -1.5% | Regiões semiáridas, particularmente Nordeste e interior | Médio prazo (2 a 4 anos) |

| Atrasos no licenciamento ambiental próximo a biomas protegidos | -1.2% | Região Amazônica, Mata Atlântica, limites do Cerrado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade e escassez de custos de eletricidade

As solicitações de filas de transmissão saltaram de 2,5 GW em maio de 2024 para 9 GW quatro meses depois, superando os corredores disponíveis e atrasando a energização de novos salões.[2]Agência Nacional de Energia Elétrica, "Relatório de Acesso à Transmissão", aneel.gov.br Durante as secas de El Niño, os reservatórios hidrelétricos caem, forçando o despacho térmico que eleva os preços de mercado spot acima de BRL 750 por MWh, corroendo as margens dos operadores. Os desenvolvedores se protegem por meio de acordos de compra de energia solar de dez anos em Minas Gerais, porém os encargos de transmissão ainda flutuam sob revisões regulatórias. A Medida Provisória 1.307 obriga os hiperescaladores a contratar apenas energia de nova geração, limitando a arbitragem da produção hidrelétrica legada. As restrições da rede impulsionam o desenvolvimento de fazendas de baterias no local, embora os preços do lítio permaneçam elevados, complicando os cálculos de retorno do investimento.

Regulamentações de escassez hídrica sobre resfriamento

As autoridades do Ceará agora limitam a captação de águas subterrâneas para usuários industriais após déficits de vários anos, obrigando os futuros campi a adotar resfriadores 100% a ar ou desalinização de água do mar. Os prazos de revisão ambiental se alongam nas proximidades das reservas da Caatinga, acrescentando até 18 meses de burocracia. Os municípios exigem comprovação de sistemas de circuito fechado que alcancem uma carga de TI inferior a 0,2 L por kWh, levando os operadores à imersão em fluido dielétrico e paredes adiabáticas. Os projetos de reutilização de água aproveitam o efluente de esgoto; no entanto, os custos de servidão de dutos são elevados em zonas periurbanas. O licenciamento rigoroso redireciona o investimento de volta para São Paulo, onde a infraestrutura de água recuperada já atende às fábricas de semicondutores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Dominância de hiperescala em nuvem encontra expansão ágil de colocation

As plataformas de nuvem controlavam 55,10% do mercado de data centers de inteligência artificial do Brasil em 2025, impulsionadas por construções de múltiplas zonas de disponibilidade da AWS, Microsoft e Google que sustentam regiões de nuvem soberana doméstica. Essas empresas pré-arrendam campi inteiros, viabilizando pipelines de 200 MW que escalam clusters de GPU para o treinamento de modelos de linguagem de grande escala. A intensidade de capital é mitigada por meio de debêntures verdes vinculadas a painéis solares em telhados e projetos-piloto de células de combustível no local. Os provedores de colocation, embora menores, registram uma CAGR de 18,76% à medida que as empresas adotam nuvem híbrida, armazenando conjuntos de dados sensíveis em gaiolas de Nível III enquanto expandem a análise para regiões públicas.

Os provedores de colocation estabelecidos, como a Scala, interconectam seu campus AI City a pontos de presença regionais, oferecendo conexões cruzadas de 400 GbE agrupadas com Kubernetes gerenciado. A Elea integra unidades de distribuição de fluido de resfriamento líquido, acomodando racks de 100 kW para startups de inferência como serviço. Os especialistas em borda implantam contêineres de 1 MW ao lado de hotéis de banda base de 5G, suportando transcodificação de mídia e jogos multijogador. Os nós corporativos no local persistem onde modelos de ML proprietários ou negociações sensíveis à latência exigem jitter ultrabaixo. Essa combinação sustenta uma demanda constante, garantindo que o mercado de data centers de inteligência artificial do Brasil mantenha uma saudável diversificação entre modelos de serviço.

Por Componente: A aceleração de hardware reformula as prioridades de investimento

As pilhas de software retiveram uma participação de receita de 45,25% em 2025, refletindo o robusto conjunto de desenvolvedores de IA do Brasil que constroem modelos de localização de linguagem para aplicações em português. No entanto, os gastos com hardware crescem agora a uma CAGR de 19,05% à medida que os inquilinos instalam sistemas em escala de rack que integram GPUs HBM3, interposers de fotônica de silício e tecidos de comutação de 800 GbE. As isenções de impostos de importação de equipamentos reduzem os custos de desembarque em quase 12%, inclinando os orçamentos para computação acelerada em vez de nós legados centrados em CPU.

Os retrofits de resfriamento dominam o investimento em ativos fixos; os circuitos de água direta ao chip reduzem a eficiência de uso de energia para 1,25, viabilizando certificações de sustentabilidade que desbloqueiam taxas de empréstimo verde com desconto. Os gastos com armazenamento também escalam, com arrays totalmente flash em camadas suportando inferência em tempo real e cofres de HDD nearline arquivando petabytes de dados de sensores provenientes de implantações do agronegócio. A receita de serviços gerenciados cresce à medida que as empresas terceirizam operações de modelos, conformidade e aplicação de patches a integradores locais, embora sua participação permaneça modesta em relação aos ativos físicos. Essa mudança confirma que a expansão do tamanho do mercado de data centers de inteligência artificial do Brasil depende da inovação contínua em silício e do design térmico eficiente.

Por Padrão de Nível: Equilibrando o tempo de atividade com o tempo de comercialização

Os salões de Nível IV responderam por 60,92% do tamanho do mercado de data centers de inteligência artificial do Brasil em 2025, impulsionados por instituições financeiras e nuvens governamentais que exigem redundância 2N+1 e disponibilidade de 99,995%. Múltiplas fazendas de geradores a diesel, alimentações de concessionárias duplas e manutenção simultânea permanecem inegociáveis para cargas de trabalho de missão crítica, como compensação de pagamentos instantâneos e análise de risco em tempo real. Ainda assim, os projetos de Nível III proporcionam ciclos de comissionamento mais rápidos, impulsionando uma CAGR de 18,35% à medida que as startups de IA aceitam tempo de inatividade limitado em troca de vantagens de preço.

Os pods modulares de Nível III podem ser implantados em nove meses em locais industriais brownfield, utilizando skids de painéis de distribuição pré-fabricados e resfriadores evaporativos no telhado. Os manuais operacionais incorporam failover nativo em nuvem para outras zonas de disponibilidade, mitigando o risco de interrupções em um único local. A norma brasileira NBR 16665 harmoniza as melhores práticas de cabeamento e aterramento, garantindo consistência independentemente do nível. Com o tempo, alguns campi de Nível IV convertem a capacidade 2N não utilizada em serviços de rede respaldados por energia renovável, gerando receita auxiliar e compensando os crescentes tarifas de eletricidade. Essa evolução sinaliza um cálculo matizado de risco-retorno que mantém o mercado de data centers de inteligência artificial do Brasil adaptável.

Por Setor de Usuário Final: As empresas digitais consolidadas ampliam a lacuna de gastos com IA

As empresas de TI e ITES comandaram 33,45% da receita em 2025, refletindo uma forte dependência de IA para garantia de qualidade de software, suporte conversacional e automação de DevOps. Os integradores de sistemas hospedam sandboxes de treinamento ao lado de nós de inferência específicos de clientes, frequentemente no mesmo rack, para evitar taxas de saída de dados. As empresas de Internet e Mídia Digital registram a maior CAGR de 19,62% graças a motores de recomendação que impulsionam o engajamento em vídeo e dublagem de idiomas em tempo real para transmissões de e-sports.

Os bancos incorporam clusters de GPU dentro dos hubs de transações principais, atendendo à segurança rigorosa ao mesmo tempo em que aproveitam modelos de aprendizado profundo para detecção de fraude que escaneiam milhões de transações de cartão por segundo. Os prestadores de serviços de saúde utilizam inferência de radiologia baseada em nuvem, enviando imagens de tomografia computadorizada desidentificadas para fazendas de inferência em São Paulo que retornam sinalizações de triagem em menos de dois minutos. Os fabricantes integram controle de qualidade por visão de máquina em linhas de montagem, com servidores de borda dentro das salas de plantas sincronizando para repositórios centrais de modelos durante a noite. Os ministérios governamentais estão buscando nuvens de IA soberanas para chatbots de serviços ao cidadão, diversificando ainda mais o consumo. Em conjunto, esses setores garantem que o mercado de data centers de inteligência artificial do Brasil mantenha uma demanda ampla e resiliente ao longo dos ciclos econômicos.

Análise Geográfica

São Paulo abriga aproximadamente 80% da capacidade instalada, totalizando 427,5 MW nos clusters de Barueri, Hortolândia e Vinhedo, graças aos anéis de fibra maduros, à abundância de mão de obra qualificada e à proximidade das sedes nacionais. Os preços dos terrenos estão subindo, de modo que os hiperescaladores estão adquirindo parcelas periféricas em Sorocaba e Campinas, combinando terrenos de baixo custo com alimentadores de concessionárias de 138 kV. A legislação do estado de São Paulo agiliza as aprovações ambientais para conversões brownfield, reduzindo os prazos em quase quatro meses.

O Rio de Janeiro ocupa o posto de principal hub secundário com 61 MW, aproveitando 16 aterrissagens de cabos submarinos e uma robusta rede elétrica que incorpora geradores a pico de GNL para estabilidade de tensão. A exchange de internet local da DE-CIX atrai plataformas de conteúdo que buscam peering europeu com poucos saltos, ancorando a demanda por salões multilocatários na área central da cidade. As construções de borda em Niterói e Duque de Caxias atendem à análise de petróleo e gás, transmitindo dados sísmicos de plataformas offshore para aceleradores de GPU em terra.

O restante do Brasil abrange os hotéis de operadoras de Fortaleza, o corredor industrial sul de Porto Alegre e os clusters do agronegócio no interior. Fortaleza desfruta de 17 ligações submarinas e incentivos de zona franca que reduzem os impostos de importação sobre resfriadores e painéis de distribuição. Porto Alegre se beneficia de um clima mais frio, permitindo o resfriamento em modo economizador por até 2.200 horas por ano. Mato Grosso vê contêineres de borda de 500 kW integrados a fazendas com LTE privado, reduzindo a latência para circuitos de IA de irrigação. Coletivamente, esses nós em diversificação ampliam o alcance do mercado de data centers de inteligência artificial do Brasil e mitigam os riscos de concentração em uma única região.

Cenário Competitivo

O mercado de data centers de inteligência artificial do Brasil apresenta uma concentração moderada, com os cinco principais operadores respondendo por aproximadamente 68% da carga de TI construída, deixando espaço para especialistas em nichos. A Equinix mantém a liderança por meio de serviços de Borda de Rede e mais de 400 parceiros de conectividade, enquanto a Ascenty aproveita a malha global da Digital Realty para cargas de trabalho transfronteiriças. O campus AI City da Scala oferece economização pelo lado da água e racks de 100 kW que atraem startups de modelos de fundação. Novos entrantes, como a 247 Data Centers, adotam financiamento de venda com arrendamento de volta, monetizando salões concluídos e reciclando capital em aquisição de terrenos próximos a futuras zonas de cabos submarinos.

A competição gira cada vez mais em torno da sustentabilidade. Os operadores assinam acordos de compra de energia solar e eólica de 15 anos, adicionam projetos-piloto de células de combustível no local e publicam painéis de rastreamento de carbono por hora para satisfazer os requisitos de correspondência 24/7 dos hiperescaladores. A inovação em resfriamento serve como uma diferenciação adicional; a Elea implanta banhos de imersão de fase dupla, atingindo uma densidade de 1.200 W por U, enquanto a nuvem governamental da Serpro atinge um PUE de 1,4 por meio de corredores de água gelada alimentados por efluente recuperado.

Os movimentos estratégicos ressaltam essa rivalidade. A AWS comprometeu USD 1,8 bilhão até 2034 para zonas de disponibilidade adicionais, estipulando cobertura de 100% de energia renovável desde o primeiro dia. A Microsoft abriu construções pareadas em Hortolândia e Sumaré, obtendo redundância em um raio de 50 km. O fundo Omnia de USD 1 bilhão da Pátria agrega rotas de fibra com pods de borda, oferecendo contratos combinados de fibra escura mais colocation a clientes de vídeo OTT. Coletivamente, essas ações sustentam um ambiente dinâmico, porém disciplinado, que impulsiona o mercado de data centers de inteligência artificial do Brasil para frente.

Líderes do Setor de Data Centers de Inteligência Artificial (IA) do Brasil

Equinix Inc.

Ascenty LLC (Digital Realty)

Scala Data Centers S.A.

Odata Brasil S.A. (Aligned)

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Brasscom projeta um investimento de USD 11,4 bilhões em data centers até 2026, citando liderança em energia renovável e política tributária favorável.

- Setembro de 2025: A Dataspots revela planos de expansão sem divulgar os locais, sinalizando o contínuo apetite dos investidores apesar das restrições da rede elétrica.

- Junho de 2025: Um grupo de trabalho governamental recomenda o fornecimento obrigatório de 100% de energia limpa, levando os operadores a acelerar os acordos de compra de energia renovável.

- Maio de 2025: A Pátria lança a plataforma Omnia de USD 1 bilhão para financiar infraestrutura digital regional, incluindo campi de hiperescala.

- Maio de 2025: O ONS concede as primeiras conexões de rede do Ceará para grandes data centers, desbloqueando o corredor tecnológico do estado.

- Maio de 2025: O Ministério das Comunicações lança a Política Nacional de Cabos Submarinos para diversificar os locais de aterrissagem em todo o país.

Escopo do Relatório do Mercado de Data Centers de Inteligência Artificial (IA) do Brasil

A pesquisa abrange o espectro completo de aplicações de IA em data centers, cobrindo instalações de hiperescala, colocation, corporativas e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e outros. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Adicionalmente, avalia a influência da IA sobre os objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os players do mercado envolvidos na infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada por fornecedores de produtos e soluções no mercado, e as previsões são apresentadas em bilhões de USD para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocation |

| Corporativo / No Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocation | ||

| Corporativo / No Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Questões Respondidas no Relatório

Qual valor o mercado de data centers de inteligência artificial do Brasil atinge em 2026?

O setor é avaliado em USD 0,64 bilhão em 2026.

Quão rapidamente a capacidade crescerá até 2031?

O valor de mercado tem projeção de expansão para USD 1,43 bilhão até 2031 a uma CAGR de 17,27%.

Qual segmento apresenta a maior taxa de crescimento?

As instalações de colocation registram a CAGR mais rápida de 18,76% até 2031.

Por que São Paulo é o principal hub?

São Paulo oferece robusta densidade de fibra, energia confiável, mão de obra qualificada e proximidade às sedes corporativas.

Qual é o principal risco que ameaça novas construções?

Os gargalos na rede de transmissão e os picos nos custos de eletricidade apresentam os desafios mais imediatos.

Como os operadores estão reduzindo o impacto ambiental?

Eles adotam acordos de compra de energia renovável de 15 anos, sistemas de resfriamento líquido e uso de água recuperada para reduzir as pegadas de carbono e hídrica.

Página atualizada pela última vez em: