Tamanho e Participação do Mercado de Ingredientes Botânicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

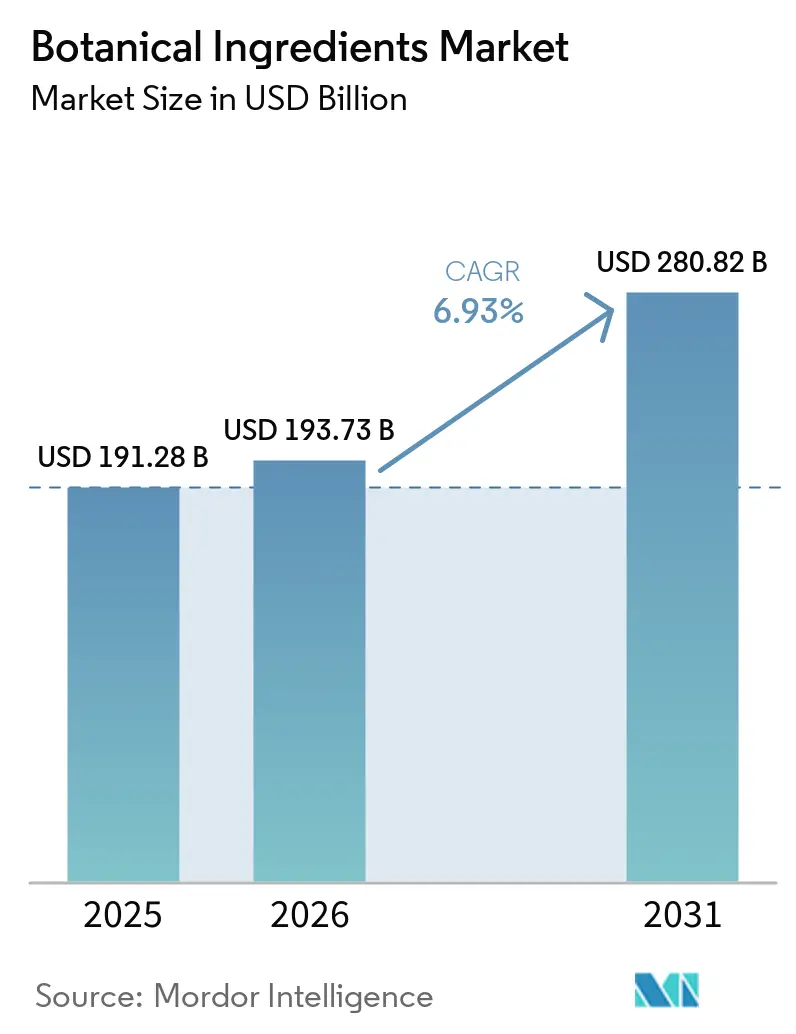

| Tamanho do Mercado (2026) | 193.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 280.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.93% CAGR |

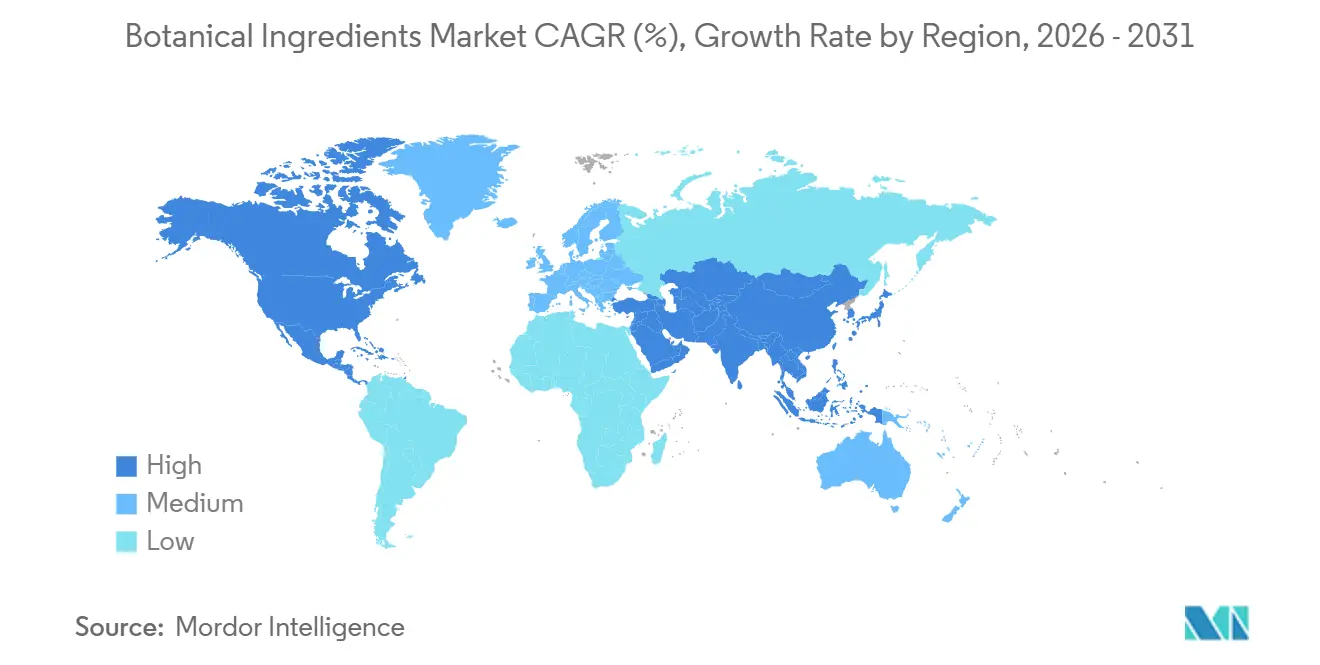

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

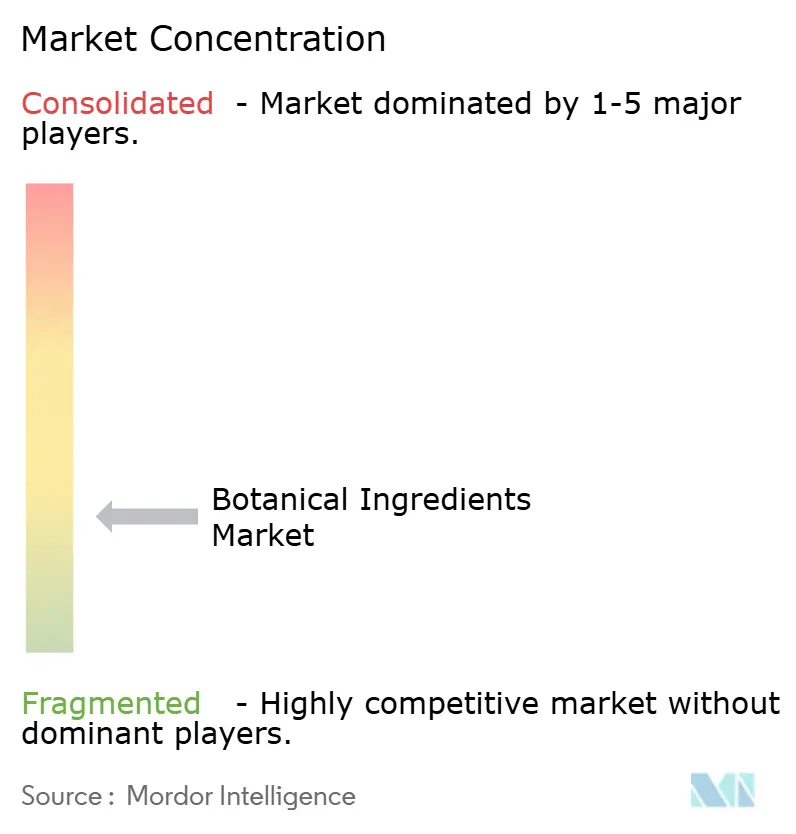

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Botânicos por Mordor Intelligence

O tamanho do mercado de ingredientes botânicos deve crescer de USD 191,3 bilhões em 2025 para USD 193,7 bilhões em 2026 e está previsto para atingir USD 270,8 bilhões até 2031 a um CAGR de 6,9% no período 2026-2031. O mercado de ingredientes botânicos está sendo impulsionado pela atividade de reformulação nos setores de alimentos, cuidados pessoais e suplementos alimentares, à medida que as marcas substituem corantes sintéticos, estabilizantes e bioativos por alternativas de origem vegetal. A demanda também está se expandindo além dos bens de consumo, pois os produtores farmacêuticos estão aumentando o uso de ingredientes herbais padronizados e insumos de fitomedicina, o que amplia a base endereçável do mercado de ingredientes botânicos. O mercado de ingredientes botânicos também está sendo moldado pelo duplo papel da Ásia-Pacífico, onde a região fornece matérias-primas críticas ao mesmo tempo em que se torna um mercado consumidor maior, o que eleva tanto o potencial de crescimento quanto a exposição ao fornecimento. As regras de rastreabilidade, a documentação de qualidade e a verificação de origem agora têm maior relevância na seleção de fornecedores, o que favorece produtores integrados capazes de documentar o fornecimento em nível de fazenda e manter a consistência das especificações. A concorrência permanece ampla, com grupos globais de ingredientes, extratores especializados e fabricantes de países de origem todos ativos, o que mantém o mercado de ingredientes botânicos moderadamente fragmentado.

Principais Conclusões do Relatório

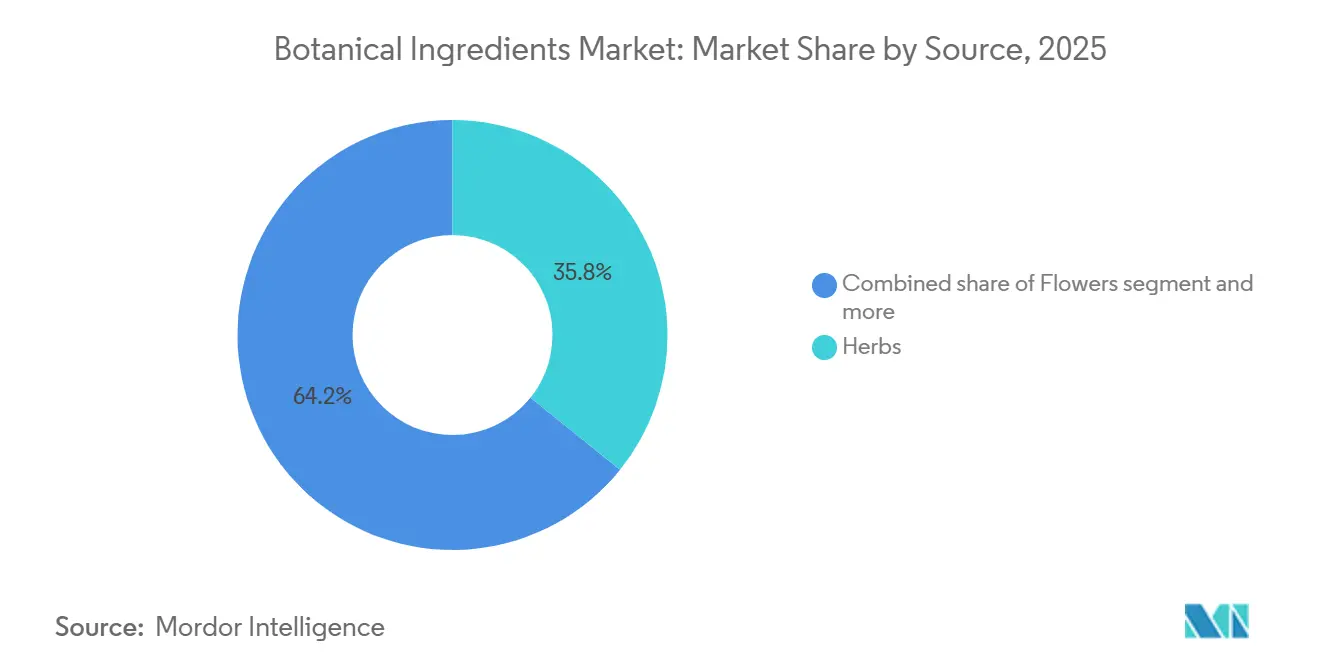

- Por fonte, as ervas representaram a maior participação do mercado de ingredientes botânicos, com 35,8% em 2025, enquanto as flores devem crescer ao CAGR mais rápido, de 8,0%, durante 2026-2031.

- Por forma, o pó liderou o mercado de ingredientes botânicos com uma participação de 59,7% em 2025, enquanto o líquido deve registrar o CAGR mais rápido, de 7,8%, durante 2026-2031.

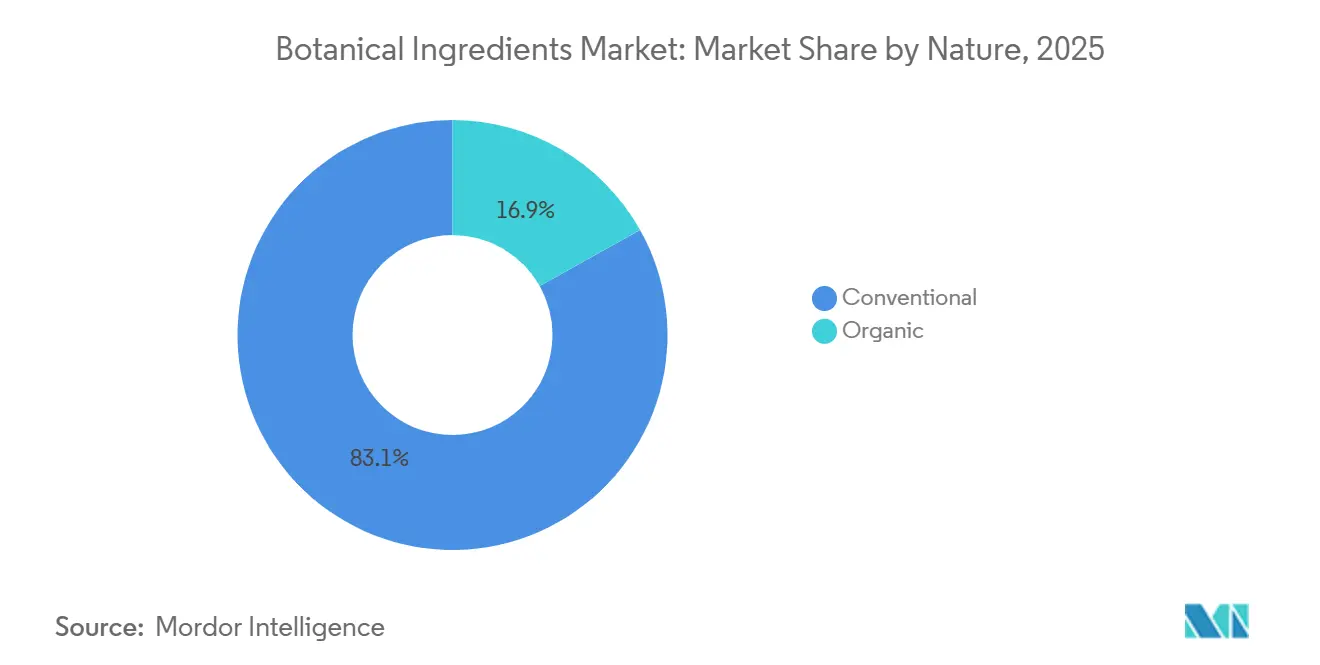

- Por natureza, os produtos convencionais mantiveram 83,1% de participação no mercado de ingredientes botânicos em 2025, enquanto os produtos orgânicos devem se expandir a um CAGR de 8,0% até 2031.

- Por aplicação, alimentos e bebidas representaram a maior participação do mercado de ingredientes botânicos, com 33,7% em 2025, enquanto cosméticos e cuidados pessoais devem crescer ao CAGR mais rápido, de 7,7%, durante 2026-2031.

- Por geografia, a América do Norte representou a maior participação do mercado de ingredientes botânicos, com 34,4% em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido, de 8,0%, durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes Botânicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Formulações com Rótulo Limpo e de Base Vegetal | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Expansão da Nutrição Funcional e do Bem-Estar Preventivo | +1.5% | Global, liderado pela América do Norte, Europa e núcleo da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Premiumização de Ativos Botânicos em Beleza e Dermacêuticos | +1.2% | América do Norte e Europa; expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Os Requisitos de Rastreabilidade Estão se Tornando um Diferencial Comercial | +0.8% | Núcleo da Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Pressões de Fornecimento Impulsionadas pelo Clima Recompensam Fornecedores Verticalmente Integrados | +0.5% | Global (mercados de origem no Sul da Ásia, Oriente Médio e África, Sudeste Asiático) | Médio prazo (2–4 anos) |

| Apoio Regulatório à Medicina Tradicional e Alegações Naturais | +0.6% | Ásia-Pacífico, América do Sul e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por formulações com rótulo limpo e de base vegetal

Os fabricantes de bens de consumo de alta rotatividade estão sentindo a pressão dos consumidores que exigem a remoção de aditivos não declarados, estabilizantes sintéticos e corantes artificiais. Como resultado, os ingredientes herbais e os extratos de origem vegetal tornaram-se indispensáveis nas reformulações de produtos. Os gestores de compras mudaram sua abordagem e agora verificam rotineiramente a origem botânica dos ingredientes durante o processo de aquisição, elevando essa prática de uma mera consideração premium. A Agência Empresarial dos Países Baixos (CBI) informou que, em 2024, as importações europeias de extratos botânicos atingiram EUR 1,2 bilhão. Esse valor cresceu a uma taxa média anual de 3,1% de 2020 a 2024[1]Fonte: Centro para a Promoção das Importações, "Extratos Botânicos na Europa," CBI, cbi.eu. Notavelmente, Alemanha, Itália, França, Espanha e Países Baixos juntos representaram 64% do volume total de importações. A análise desses dados revela uma tendência notável: os processadores botânicos europeus estão enfrentando a desintermediação. Fabricantes de países de origem como Índia e Sudeste Asiático estão agora fornecendo diretamente extratos de grau especificado e com marca para empresas de bens de consumo embalados. Essa mudança não apenas está comprimindo as margens dos distribuidores europeus, mas também está pressionando os processadores europeus tradicionais a se concentrarem em diferenciar suas ofertas por meio de padronização, qualidade e documentação clínica, em vez de depender apenas da proximidade geográfica.

Expansão da nutrição funcional e do bem-estar preventivo

Nos mercados desenvolvidos, o envelhecimento da população e, nas economias emergentes, uma demografia consciente da saúde estão impulsionando uma demanda constante por suplementos botânicos e alimentos funcionais, especialmente aqueles com benefícios clinicamente comprovados. Ao contrário dos remédios tradicionais pós-doença, os consumidores de hoje estão recorrendo proativamente a adaptógenos diários, ervas para imunidade e botânicos digestivos. Essa demanda consistente não apenas ressalta a resiliência do mercado, mas também sua estabilidade diante das flutuações econômicas. Uma revisão de 2025 em Farmacologia destacou que as mudanças climáticas já estão impactando a potência e a consistência dos ingredientes botânicos brutos. Como resultado, os fabricantes que investem em cultivo em ambiente controlado e verificações rigorosas de qualidade estão posicionados para obter especificações premium, superando aqueles que dependem de ingredientes colhidos na natureza. Essa mudança é particularmente vantajosa para especialistas em ciência profunda como Indena S.p.A. e Sabinsa Corporation, diferenciando-os dos corretores tradicionais de extratos de commodities.

Premiumização de ativos botânicos em beleza e dermacêuticos

As marcas de beleza e cuidados pessoais estão cada vez mais recorrendo a ativos botânicos clinicamente validados, não apenas pelo seu preço premium, mas também para reforçar suas credenciais de beleza limpa. Essa mudança é evidente em suas escolhas de pesquisa e desenvolvimento, e não apenas em ajustes de marketing. Em março de 2026, a Robertet fez um movimento estratégico ao investir na Aethera Biotech[2]Fonte: Robertet, "Notícias e Comunicados de Imprensa," Robertet, robertet.com. Essa parceria visa comercializar ativos cosméticos utilizando a plataforma de biotecnologia CROP (Liberação Controlada de Plantas Otimizadas), com múltiplas patentes. Tais movimentos destacam como as empresas de fragrâncias e produtos naturais estão se protegendo contra a colheita sensível ao clima ao se voltarem para a produção botânica em ambiente controlado. Em outro movimento significativo, a The Estée Lauder Companies anunciou em março de 2026 que adquiriria as participações restantes na Forest Essentials. Essa marca, um rótulo premium de beleza ayurvédica da Índia, é reconhecida por seu fornecimento botânico verticalmente integrado. Tais aquisições ressaltam que os gigantes globais da beleza veem o patrimônio botânico como um ativo valioso em seus balanços patrimoniais, e não apenas como uma narrativa de marca. Diante desses desenvolvimentos, o CAGR projetado de 7,72% do segmento de cosméticos e cuidados pessoais até 2031 sinaliza uma demanda mais profunda. Não se trata apenas do crescimento do canal; é um testemunho da maior ênfase na ciência e na proveniência dos ativos derivados de plantas.

Apoio regulatório à medicina tradicional e alegações naturais

Os governos da China, Índia, Japão e nações da ASEAN estão cada vez mais reconhecendo os sistemas de medicina tradicional. Esse respaldo está fortalecendo as perspectivas comerciais dos ativos botânicos, especialmente aqueles com longa história nas formulações ayurvédicas, de Medicina Tradicional Chinesa (MTC) e Kampo. No Brasil, a legislação sobre biodiversidade, em conjunto com os marcos de conformidade com o Protocolo de Nagoya, está oferecendo incentivos comerciais. Esses incentivos, enraizados em modelos de repartição de benefícios, legitimam o acesso à bioprospecção. Além disso, as barreiras de documentação estabelecidas por esses marcos servem como vantagens competitivas para empresas de ingredientes bem estruturadas. Destacando essa tendência, a colaboração da IFF em agosto de 2025 com a Reservas Votorantim concede à IFF direitos exclusivos de bioprospecção a quase 1.000 espécies de flora distribuídas por 31.000 hectares na reserva da Floresta Atlântica Legado das Águas, no Brasil. Esse movimento ressalta a perspectiva do Protocolo de Nagoya, não apenas como um obstáculo de conformidade, mas como um valioso privilégio de fornecimento. Concomitantemente, a parceria entre Debut e Natura em maio de 2026 visa comercializar ativos de longevidade descobertos por inteligência artificial. Ao fundir a descoberta de bioativos de ponta com o rico patrimônio dos botânicos amazônicos, eles exemplificam a fusão da descoberta digital moderna de ingredientes com a sabedoria ecológica milenar, abrindo caminho para uma diferenciação de produto distinta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Rendimento de Matéria-Prima ao Longo dos Ciclos de Colheita Botânica | -0.8% | Global (mercados de origem no Sul da Ásia, Oriente Médio e África, Sudeste Asiático) | Médio prazo (2–4 anos) |

| O Risco de Adulteração Eleva os Custos de Testes e Conformidade | -0.6% | Global; intensificado nos canais de importação da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Padrões Fragmentados para Potência, Solventes Residuais e Alegações | -0.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Complexidade da Cadeia de Suprimentos em Modelos de Fornecimento de Múltiplas Origens | -0.5% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do rendimento de matéria-prima ao longo dos ciclos de colheita botânica

A variabilidade da colheita impulsionada pelo clima representa desafios significativos para as cadeias de suprimentos botânicas, que têm dificuldade em se autocorrigir. A maioria das espécies comercialmente vitais produz apenas uma colheita viável por ano, levando a déficits de produção acumulados ao longo do ciclo de aquisição do ano. O Relatório de Matérias-Primas do 2º Trimestre de 2026 da Flavor Chem destacou um iminente déficit: a colheita de noz-moscada de 2026 deve ficar aquém da demanda global. Enquanto isso, as áreas de cultivo de capim-limão encolheram, à medida que os agricultores migram para culturas alimentares mais lucrativas. Em abril de 2026, o início confirmado de um evento El Niño começou a reduzir a produção de Óleo de Patchouli em Sulawesi, Indonésia. Essa região é fundamental no mercado botânico global. Em resposta, os fabricantes de ingredientes locais adotaram protocolos rigorosos de secagem ao ar para manter os padrões de qualidade diante dos desafios. Os compradores de ingredientes evoluíram suas estratégias; antes vistas como táticas de mitigação de risco, a contratação antecipada, o fornecimento de múltiplas regiões e os vínculos com produtores verticalmente integrados são agora normas operacionais essenciais. As empresas que carecem dessas estratégias enfrentam uma volatilidade de preços significativa, comprometendo suas projeções de margem.

O risco de adulteração eleva os custos de testes e conformidade

A adulteração de ingredientes botânicos representa um risco significativo na cadeia de suprimentos. Em julho de 2025, o Programa de Prevenção de Adulterantes Botânicos (BAPP) divulgou um boletim destacando problemas como confusão de espécies, variedades de Echinacea não declaradas e substituições não autorizadas de Cistanche no fornecimento comercial de equinácea. Tais práticas não apenas enganam os consumidores, mas também violam os regulamentos de comrcio do Apêndice II da CITES[3]Fonte: Conselho Botânico Americano, "Programa de Prevenção de Adulterantes Botânicos," HerbalGram, herbalgram.org. A FDA atualizou suas diretrizes de importação para ingredientes botânicos de suplementos alimentares provenientes da China. Agora, as importações devem passar por uma completa análise de impressão digital química por HPLC-MS. Isso marca uma mudança fundamental, passando da mera verificação de identidade e potência para uma análise composicional abrangente, com o objetivo de identificar adulterantes não declarados e monitorar a degradação de compostos marcadores. Um estudo de 2022 no Journal of Natural Products ressaltou a crescente necessidade de técnicas forenses avançadas. Métodos como imageamento hiperespectral, identificação baseada em DNA e cromatografia ortogonal estão se tornando essenciais para descobrir tentativas sofisticadas de adulteração que podem contornar testes de método único. O ônus financeiro da conformidade não é distribuído de forma equitativa. Fornecedores menores e distribuidores de médio porte enfrentam custos de teste por unidade mais elevados. Essa disparidade pressiona sutilmente a consolidação, favorecendo produtores maiores e verticalmente integrados, equipados com suas próprias capacidades analíticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Ervas Ancoram a Receita Enquanto as Flores Impulsionam o Crescimento Premium

Em 2025, as ervas representaram 35,79% da receita global de ingredientes botânicos. Extratos de alecrim, hortelã, equinácea e manjericão demonstraram versatilidade na conservação de alimentos, formulação de suplementos e cuidados com a pele. Essa ampla aplicabilidade posiciona as ervas como a categoria com a maior taxa de penetração entre as aplicações, garantindo demanda constante apesar dos ciclos de inovação em categorias específicas. As especiarias, o segundo maior segmento de fonte, devem sua posição à demanda por oleorresinas, à medida que os fabricantes de alimentos reformulam para sabores naturais e padrões de rótulo limpo. A Synthite Industries, com um faturamento de grupo de aproximadamente INR 1.700 crore (aproximadamente USD 204 milhões) em 2026, exemplifica a integração desde o fornecimento de especiarias brutas até soluções de ingredientes misturados, atendendo às expectativas dos compradores globais de bens de consumo de alta rotatividade. Frutas, raízes, folhas e sementes também suportam diversas aplicações: raízes como ashwagandha, ginseng e valeriana atendem à demanda de nutracêuticos, enquanto sementes e folhas impulsionam inovações em aromatizantes e bebidas funcionais.

As flores são o segmento de fonte de crescimento mais rápido, com um CAGR projetado de 7,96% até 2031. Esse crescimento decorre de dois canais de demanda. O setor de cosmecêuticos impulsiona os volumes de bioativos como rosa, lavanda, camomila e hibisco, conhecidos pelos benefícios para a pele. Simultaneamente, os mercados de bebidas funcionais e chás premium utilizam cada vez mais extratos de sabugueiro, jasmim e ervilha-borboleta azul como diferenciadores de formulação. Os altos preços médios de venda dos extratos derivados de flores, devido à natureza intensiva em infraestrutura e sensível ao clima do cultivo de flores, impulsionam ainda mais o crescimento. Os líderes do setor Givaudan e Symrise AG fortaleceram as cadeias de suprimentos botânicos florais para atender às linhas premium de fragrâncias e beleza ativa, capitalizando o poder de precificação dos extratos florais de origem certificada até 2031.

Por Forma: O Pó Domina a Escala; Os Formatos Líquidos Acompanham o Boom das Bebidas Funcionais

Em 2025, o segmento de forma em pó representará 59,72% das receitas totais, destacando seu domínio no mercado. Isso se deve às vantagens ao longo da cadeia de valor dos ingredientes: vida útil prolongada, custos logísticos reduzidos e compatibilidade com processos de encapsulamento, comprimidos e mistura essenciais para suplementos alimentares e produtos farmacêuticos. O investimento da MartinBauer em uma nova torre de pulverização em sua unidade de Kleinostheim eliminou a dependência de secagem terceirizada e melhorou o controle de tolerância do produto. Os principais fornecedores de ingredientes botânicos em pó agora tratam a secagem por pulverização padronizada como uma estratégia de liderança em custos, e não como um processo legado. Tanto os segmentos de pó convencional quanto orgânico se beneficiam dessa tendência, embora os pós orgânicos comandem preços premium que compensam a maior intensidade de capital por linha de produção.

Os extratos botânicos líquidos estão crescendo a um CAGR de 7,81% até 2031, o mais rápido dentro do segmento, impulsionado pelo crescimento das bebidas funcionais prontas para beber, kombuchá, tônicos adaptogênicos, intensificadores de água botânicos e formatos de suplementos líquidos. Os bioativos líquidos oferecem integração sensorial superior e transparência de formulação em comparação com pós encapsulados. O financiamento de abril de 2026 da startup alemã de ciências da vida Evanium tem como alvo a tecnologia de duplo encapsulamento para melhorar a biodisponibilidade de ativos botânicos líquidos como curcumina, berberina, boswellia e passiflora. Isso sinaliza uma bifurcação na inovação de extratos líquidos em camadas de grau commodity e de especialidade com biodisponibilidade aprimorada. Os ativos líquidos premium estão vendo uma divergência significativa de preço médio de venda em relação aos extratos de commodity, criando um subsegmento de alta margem que recompensa os especialistas em ingredientes com programas de validação clínica.

Por Natureza: Escala Convencional Encontra o Impulso Premium Orgânico

Em 2025, os ingredientes botânicos convencionais comandaram uma participação dominante de 83,13% das receitas totais. Esse domínio ressalta a vasta escala e profundidade das cadeias de suprimentos de ingredientes estabelecidas. Aqui, a mudança para o fornecimento orgânico só é economicamente viável para certas espécies, aquelas que consistentemente desfrutam de alta disposição do consumidor em pagar. No entanto, essa concentração não sinaliza estagnação no setor orgânico. Em vez disso, destaca um atraso estrutural: enquanto as preferências dos consumidores evoluem, a conversão orgânica comercial das áreas de cultivo exige um prazo de certificação de 3 a 5 anos. Um exemplo é o movimento da Synthite em 2025 para reforçar sua capacidade de extração supercrítica com CO2 na unidade de Kolenchery, em Kerala. Essa expansão, voltada diretamente para o mercado orgânico europeu, demonstra a abordagem visionária dos fornecedores indianos, investindo em certificações antes da demanda. Visto sob uma perspectiva de risco, a escassez de produtos orgânicos durante ciclos de colheita desafiadores é intensificada por essas restrições de certificação. Os suprimentos convencionais não podem substituir os preços premium orgânicos, complicando o gerenciamento de estoque para os compradores e levando-os à contratação antecipada.

Com previsão de crescimento a um CAGR de 8,01% até 2031, o segmento orgânico está superando todas as outras classificações de natureza. Esse aumento é amplamente atribuído às políticas de prateleira dos varejistas na Europa Ocidental e na América do Norte, que priorizam cada vez mais as unidades de manutenção de estoque botânicas com certificação orgânica. Essas unidades são agora itens essenciais em suplementos premium, produtos de beleza natural e linhas de alimentos com rótulo limpo. Os fornecedores que obtêm certificações de múltiplos padrões, abrangendo o NOP do USDA, o Regulamento Orgânico da UE 848/2018 e o marco NPOP da Índia, podem acessar três mercados de exportação lucrativos a partir de uma única linha de produção certificada. Essa estratégia aumenta significativamente os retornos por acre certificado em comparação com a busca de uma certificação para um único mercado. Além disso, há um efeito cascata: à medida que os proprietários de marcas consideram cada vez mais a certificação de múltiplos padrões como uma qualificação de fornecedor inegociável, isso eleva as barreiras de entrada no mercado para produtores não certificados.

Por Aplicação: Alimentos e Bebidas Lideram; Cosméticos e Cuidados Pessoais Aceleram Mais Rapidamente

Em 2025, alimentos e bebidas reivindicaram uma participação de 33,70% do mercado de aplicações. Esse domínio é resultado de décadas de desenvolvimento de produtos, integrando perfeitamente ervas, especiarias e extratos botânicos. Esses ingredientes tornaram-se itens essenciais para aromatização, conservação natural, coloração e melhoria nutricional em categorias como alimentos processados, laticínios, panificação e bebidas. Empresas como Döhler GmbH e Sensient Technologies Corporation estabeleceram capacidades de serviço técnico adaptadas a aplicações específicas. Seus laboratórios de formulação, ensaios de aplicação e suporte à documentação regulatória transformam a seleção de ingredientes botânicos em um serviço gerenciado para grandes fabricantes de alimentos, afastando-a da mera aquisição de commodities. Essa camada adicional de serviço técnico não apenas eleva o valor dessas relações, mas também introduz custos de troca significativos, especialmente para soluções que envolvem misturas botânicas complexas.

Cosméticos e cuidados pessoais estão testemunhando o crescimento mais rápido, com um CAGR projetado de 7,72% até 2031. Esse aumento é impulsionado pelas marcas de beleza que investem cada vez mais em ativos botânicos clinicamente validados, aproveitando-os para preços premium e uma narrativa de sustentabilidade. Um exemplo notável é a introdução da AlUla Peregrina Trading Company na In-Cosmetics Global 2026. Eles apresentaram extratos patenteados de sementes de Peregrina, ativos ricos em ceramidas provenientes do deserto e com uma cadeia de suprimentos totalmente verificada da região de Al-Ula, na Arábia Saudita. Isso ressalta o modelo premium de cadeia de suprimentos agora considerado essencial pelas equipes de pesquisa e desenvolvimento das marcas de beleza. Os suplementos alimentares continuam sendo um segmento robusto, sustentado por uma acessibilidade quase equivalente à de produtos de venda livre que nutre diversas linhas de produtos. No entanto, embora os ativos botânicos de grau farmacêutico exijam padrões probatórios rigorosos, limitando o acesso ao mercado a um seleto grupo de especialistas com documentação clínica de grau regulatório, outros setores como nutrição animal e usos industriais estão emergindo como vias menores, mas em expansão, para coprodutos botânicos e extratos de grau secundário.

Análise Geográfica

A América do Norte deteve 34,4% da participação no mercado de ingredientes botânicos em 2025, tornando-se o maior contribuinte regional. A região se beneficia de canais maduros de varejo de suplementos, forte gasto em bem-estar preventivo e uma grande base de compradores e fabricantes multinacionais de ingredientes. Essa combinação confere à América do Norte um papel desproporcional na definição de especificações de qualidade e expectativas de aquisição para o mercado mais amplo de ingredientes botânicos. A Europa também permaneceu como uma importante região consumidora, com Alemanha, França, Itália, Espanha e Reino Unido servindo como principais centros de demanda. A demanda europeia permanece especialmente importante para os fornecedores que conseguem atender a requisitos mais rigorosos de rastreabilidade, documentação e origem.

A Ásia-Pacífico deve crescer a um CAGR de 8% até 2031, tornando-a a região de crescimento mais rápido no mercado de ingredientes botânicos. A China desempenha um papel duplo como grande produtora e compradora doméstica cada vez mais premium de extratos botânicos. A Índia também está fortalecendo sua base de exportação por meio da formalização da fabricação de ingredientes ayurvédicos e herbais para clientes de nutracêuticos e produtos farmacêuticos. A Sabinsa inaugurou sua unidade Hassan Unidade-2 de USD 15 milhões na Área Industrial da Zona Econômica Especial Farmacêutica de Karnataka no final de 2025, com certificação GMP e projeto de Descarga Líquida Zero, o que reflete a escala do investimento fixo que está sendo direcionado para o processamento herbal orientado à exportação. Tailândia, Indonésia, Coreia do Sul e Singapura também estão melhorando suas posições como centros de processamento de valor agregado por meio de maior adoção de GMP e vínculos mais estreitos com as cadeias de suprimentos de marcas ocidentais.

A América do Sul está ganhando relevância estrutural no mercado de ingredientes botânicos porque o acesso à biodiversidade está cada vez mais vinculado ao desenvolvimento comercial e ao fornecimento defensável. O Brasil permanece como o principal âncora porque grandes empresas de ingredientes estão construindo modelos de fornecimento e descoberta em torno de sua base de flora. Colômbia, Peru e Argentina também apoiam o pipeline regional com crescente capacidade de extração e processamento para mercados de exportação. O Oriente Médio e a África permanecem importantes como região de origem para plantas medicinais e aromáticas, especialmente em Marrocos, onde a seca elevou os preços na fazenda ao longo de 2025 antes que as condições melhorassem no início de 2026. Os Emirados Árabes Unidos e a Arábia Saudita também estão se tornando centros de demanda por suplementos premium e ativos cosméticos, e o lançamento da Peregrina pela Arábia Saudita mostra como as regiões de origem estão tentando migrar para ingredientes de marca premium, em vez de permanecer apenas no fornecimento de matérias-primas.

Cenário Competitivo

O mercado de ingredientes botânicos permanece moderadamente fragmentado, com um nível superior de grupos multinacionais de ingredientes e um amplo campo de extratores especializados e fabricantes de países de origem. Givaudan por meio da Naturex, DSM-Firmenich, IFF e Symrise competem em ampla capacidade de extração, alcance global de fornecimento e suporte de aplicação para formulações de clientes. Indena, MartinBauer, Sabinsa e Synthite competem com especialização mais profunda em botânicos selecionados, maior conhecimento de padronização e documentação clínica mais focada. Essa estrutura mantém o mercado de ingredientes botânicos competitivo porque os clientes podem escolher entre fornecedores de escala global e parceiros mais especializados, dependendo da necessidade do produto. Isso também significa que nenhum modelo competitivo único define completamente o mercado de ingredientes botânicos.

Os movimentos estratégicos em 2025 e 2026 mostram que as principais empresas estão remodelando portfólios em torno de ingredientes de maior valor e foco operacional mais rigoroso. A DSM-Firmenich vendeu seu negócio de Nutrição e Saúde Animal para a CVC Capital Partners em fevereiro de 2026 por EUR 2,2 bilhões, ou USD 2,4 bilhões, o que completou uma mudança em direção às prioridades de nutrição, saúde e beleza. A IFF concordou em maio de 2026 em vender seu negócio de Ingredientes Alimentares para a CVC Capital Partners por USD 4,3 bilhões, mantendo uma participação minoritária de 10%, o que apontou para um movimento semelhante em direção a naturais liderados por biotecnologia e biociências. Esses negócios sugerem que o capital privado está se tornando mais ativo na consolidação de ativos, onde grandes grupos de ingredientes não consideram mais algumas operações como essenciais.

A integração vertical está se tornando uma vantagem competitiva mais forte no mercado de ingredientes botânicos porque os compradores querem menos lacunas de rastreabilidade e melhor garantia de fornecimento. A MartinBauer adquiriu a American Botanicals em outubro de 2025, o que expandiu sua presença na América do Norte e adicionou 33.000 acres de terra dos Apalaches com coleta silvestre. O investimento da Robertet na Aethera Biotech em março de 2026 mostrou uma segunda rota, onde as empresas reduzem a exposição climática ao migrar para sistemas de produção botânica em ambiente controlado. A parceria da Debut com a Natura em maio de 2026 também mostrou como a descoberta liderada por inteligência artificial e o fornecimento rico em biodiversidade estão começando a trabalhar juntos no desenvolvimento de ativos premium. Esses movimentos mantêm a concorrência ativa em fornecimento, extração, ciência de formulação e propriedade intelectual.

Líderes do Setor de Ingredientes Botânicos

Givaudan

International Flavors and Fragrances Inc.

Symrise AG

DSM-Firmenich AG

Martin Bauer Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Debut e Natura anunciaram uma parceria estratégica para comercializar um complexo de ingredientes de longevidade descoberto por inteligência artificial, combinando a plataforma proprietária de descoberta de ingredientes baseada em inteligência artificial da Debut com o patrimônio botânico amazônico da Natura. Os produtos comerciais têm lançamento previsto para o início de 2027.

- Outubro de 2025: A MartinBauer adquiriu a American Botanicals, a principal fornecedora norte-americana de botânicos de coleta silvestre, com gestão de 33.000 acres na região dos Apalaches. A aquisição estende a integração vertical da MartinBauer na América do Norte, desde as origens de fazendas de coleta silvestre até a fabricação global de extratos, fortalecendo a resiliência da cadeia de suprimentos para ingredientes botânicos de origem norte-americana.

- Dezembro de 2025: O Grupo Sami-Sabinsa inaugurou sua unidade Hassan Unidade-2 de USD 15 milhões na Área Industrial da Zona Econômica Especial Farmacêutica de Karnataka, seu nono centro de fabricação global. A unidade foi construída com padrões GMP e Descarga Líquida Zero em um terreno de 15 acres, com 30 a 40% da área reservada para expansão futura, visando tanto as linhas de ingredientes herbais existentes quanto novos produtos inovadores para clientes farmacêuticos e nutracêuticos globais.

Escopo do Relatório Global do Mercado de Ingredientes Botânicos

Os ingredientes botânicos são substâncias derivadas diretamente de plantas, incluindo ervas, raízes, flores, frutas, sementes, folhas, casca ou madeira, utilizadas em produtos comerciais por suas propriedades funcionais, nutricionais, terapêuticas ou aromáticas. O mercado global de ingredientes botânicos é segmentado por fonte, forma, natureza, aplicação e geografia. Por fonte, o mercado é segmentado em ervas, especiarias, frutas, raízes, folhas, sementes e flores. Por forma, o mercado é segmentado em pó e líquido. Por natureza, o mercado é segmentado em convencional e orgânico. Por aplicação, o mercado é segmentado em alimentos e bebidas, suplementos alimentares, cosméticos e cuidados pessoais, produtos farmacêuticos e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ervas |

| Especiarias |

| Frutas |

| Raízes |

| Folhas |

| Sementes |

| Flores |

| Pó |

| Líquido |

| Convencional |

| Orgânico |

| Alimentos e Bebidas |

| Suplementos Alimentares |

| Cosméticos e Cuidados Pessoais |

| Produtos Farmacêuticos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Fonte | Ervas | |

| Especiarias | ||

| Frutas | ||

| Raízes | ||

| Folhas | ||

| Sementes | ||

| Flores | ||

| Forma | Pó | |

| Líquido | ||

| Natureza | Convencional | |

| Orgânico | ||

| Aplicação | Alimentos e Bebidas | |

| Suplementos Alimentares | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do espaço de ingredientes botânicos em 2026?

O mercado de ingredientes botânicos foi avaliado em USD 193,7 bilhões em 2026 e está previsto para atingir USD 270,8 bilhões até 2031 a um CAGR de 6,9%.

Qual aplicação gera mais receita para ingredientes botânicos?

Alimentos e bebidas lideraram as aplicações com uma participação de 33,7% em 2025, porque os extratos botânicos são amplamente utilizados em aromatização, conservação, coloração e formulação funcional.

Qual área de uso final está crescendo mais rapidamente para ativos botânicos?

Cosméticos e cuidados pessoais são as aplicações de crescimento mais rápido, com um CAGR projetado de 7,7% até 2031, impulsionado pela demanda por ingredientes de beleza limpa com suporte clínico.

Qual região lidera a demanda global por ingredientes botânicos?

A América do Norte deteve a maior participação regional, com 34,4% em 2025, devido à sua forte base de varejo de suplementos, gastos com bem-estar preventivo e ecossistema estabelecido de fabricação de ingredientes.

Página atualizada pela última vez em: