Tamanho e Participação do Mercado de Ácido Bórico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ácido Bórico por Mordor Intelligence

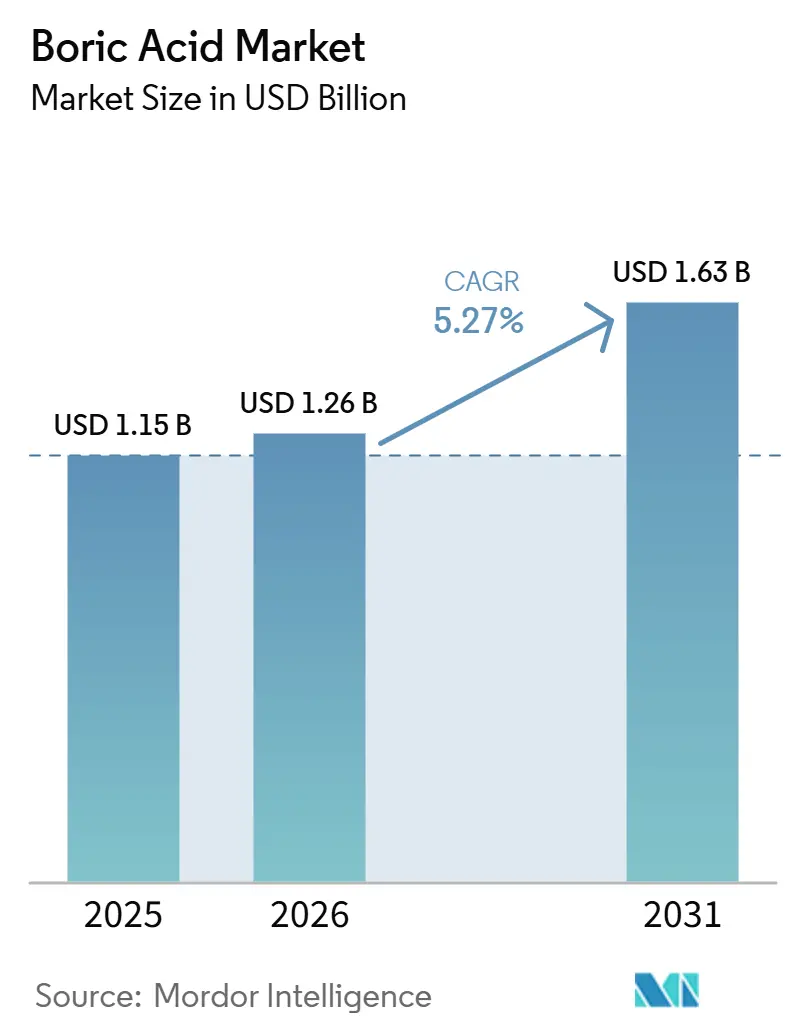

O tamanho do Mercado de Ácido Bórico foi avaliado em 1,15 bilhão de USD em 2025 e estima-se que cresça de 1,26 bilhão de USD em 2026 para atingir 1,63 bilhão de USD até 2031, a um CAGR de 5,27% durante o período de previsão (2026-2031). O mercado de ácido bórico continua a se expandir, com a fibra de vidro e o vidro borossilicato respondendo por uma grande parcela da demanda. Ambas as aplicações dependem do ácido bórico por seu comportamento como fundente, estabilidade térmica e desempenho contra chamas, características difíceis de substituir nos sistemas de produção existentes. A Turquia permanece central para o mercado de ácido bórico, pois a Eti Maden controla 73% das reservas de boro economicamente recuperáveis do mundo. Sua produção refinada de boratos em 2024 atingiu 3 milhões de toneladas métricas, um aumento de 20% em relação a 2023, reforçando a disciplina de oferta na etapa upstream. O mercado também está observando uma mudança gradual no mix de aplicações, à medida que os usos finais farmacêuticos e eletrônicos assumem um papel maior, impulsionando a demanda por graus de maior pureza, documentação mais rigorosa e processos de qualificação em múltiplas etapas. Essa mudança representa uma oportunidade para os fornecedores irem além do volume de commodities e atenderem à demanda regulamentada, de maior pureza ou específica para aplicações, com sistemas de qualidade confiáveis, ao mesmo tempo em que continuam a abastecer os usos finais de grande volume em vidro e construção. Ao mesmo tempo, o mercado permanece exposto à pressão regulatória na Europa e em partes da América do Norte, o que limita as aplicações voltadas ao consumidor e eleva os custos de manuseio, rotulagem e conformidade para produtores e usuários a jusante.

Principais Conclusões do Relatório

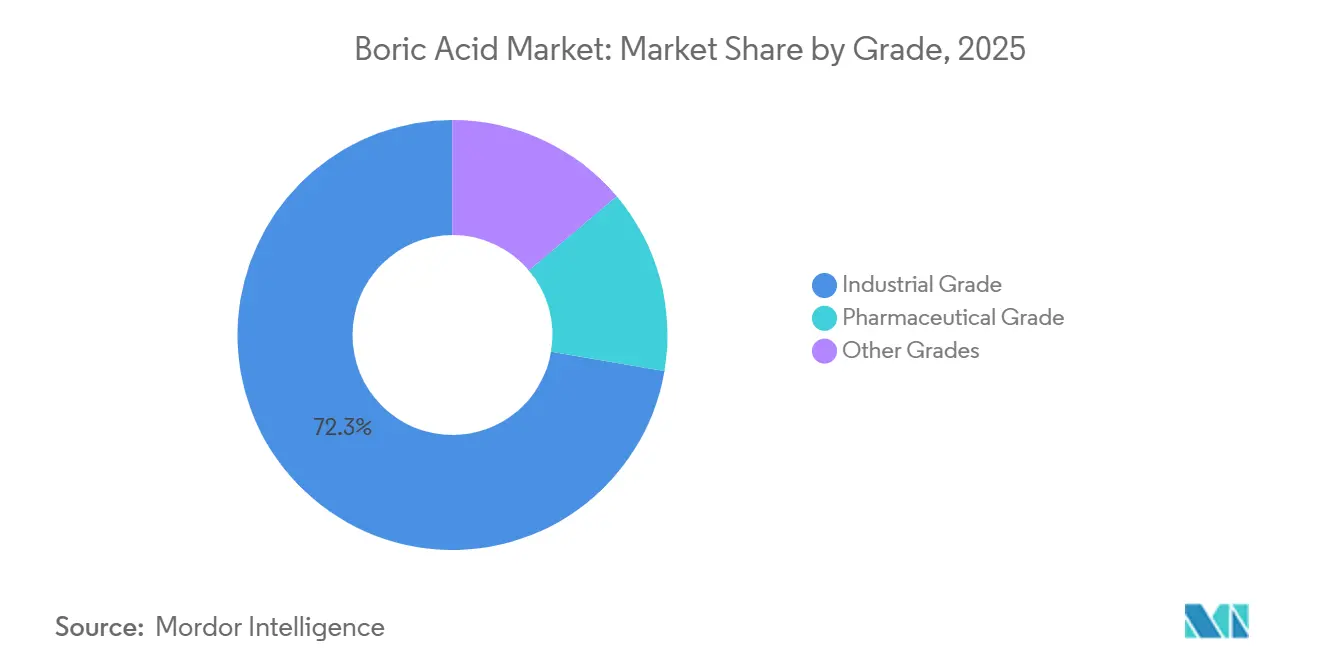

- Por grau, o grau industrial detinha 72,33% da participação do mercado de ácido bórico em 2025, enquanto o grau farmacêutico deve se expandir a um CAGR de 6,22% até 2031.

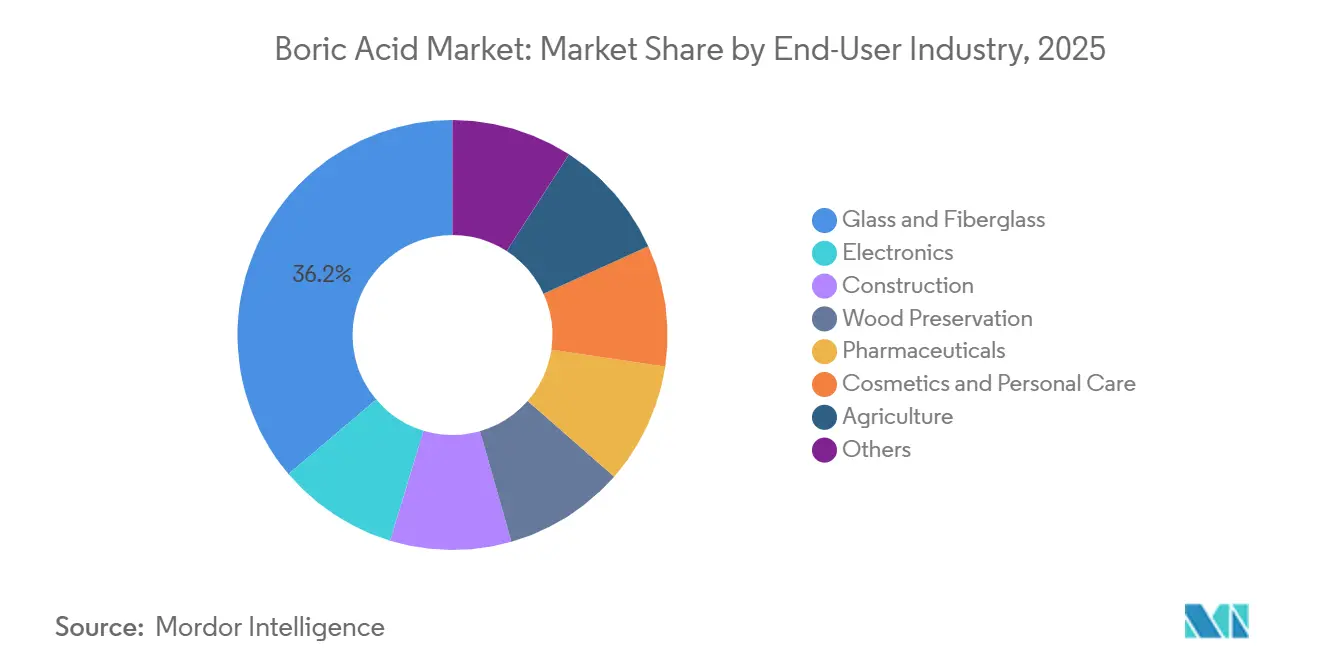

- Por indústria de uso final, vidro e fibra de vidro responderam por 36,18% da demanda em 2025, enquanto os eletrônicos devem crescer a um CAGR de 6,51% até 2031.

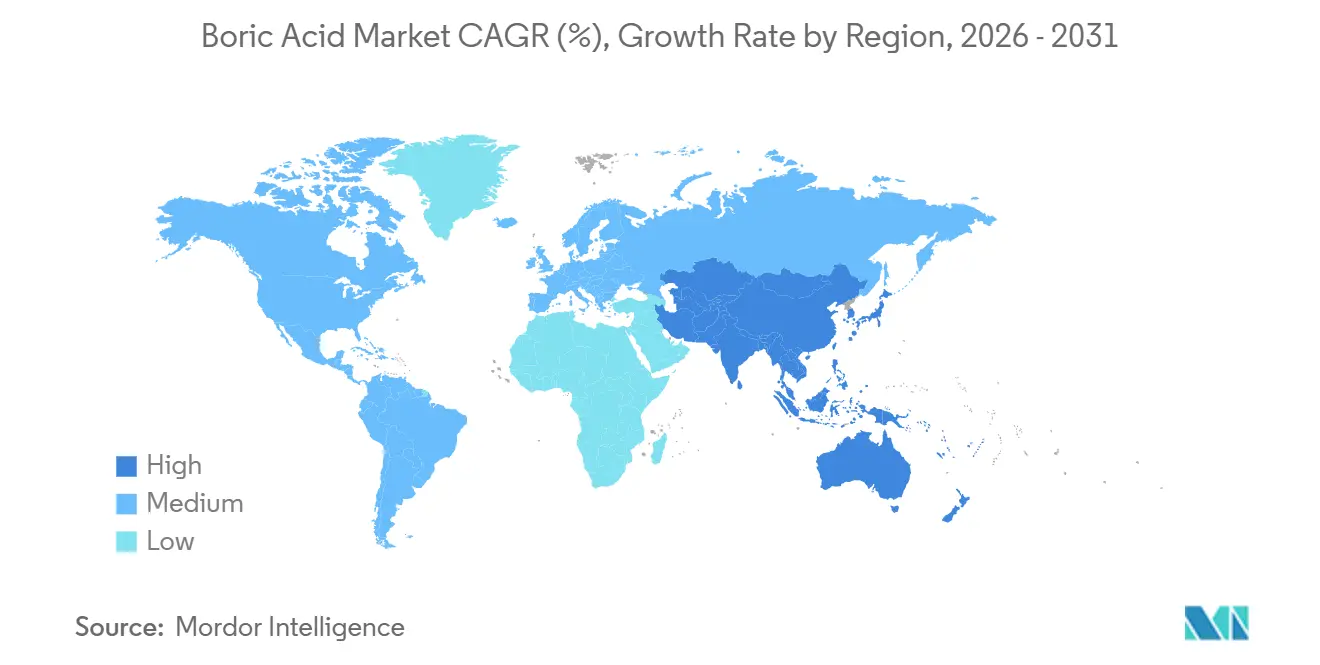

- Por geografia, a Ásia-Pacífico detinha 43,15% da demanda global em 2025, e a região deve avançar a um CAGR de 7,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ácido Bórico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Vidro e Fibra de Vidro | +2.1% | Global, particularmente Ásia-Pacífico, América do Norte, UE | Curto prazo (≤ 2 anos) |

| Expansão do Uso em Retardantes de Chama | +1.2% | Global, concentrado na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescimento das Aplicações Farmacêuticas | +0.9% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Mudança para Graus de Maior Pureza | +0.6% | Núcleo da Ásia-Pacífico, Japão, Coreia do Sul, Taiwan, China | Longo prazo (≥ 4 anos) |

| Aumento da Substituição de Compostos Halogenados por Alternativas à Base de Boro | +0.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Vidro e Fibra de Vidro

A isolação de fibra de vidro e os compósitos de reforço representam a maior demanda por ácido bórico, proporcionando ao mercado uma ampla base industrial nos setores de construção, transporte e materiais de engenharia. Nos processos de fusão, o ácido bórico reduz o consumo de energia durante a produção e melhora a estabilidade térmica e a resistência ao fogo nos materiais de isolação acabados, tornando-o parte integrante tanto dos projetos de plantas quanto das especificações de produtos. O American Chemistry Council relatou crescimento contínuo na atividade de construção não residencial e em reformas para eficiência energética na América do Norte ao longo de 2024, o que sustentou a demanda por fibra de vidro mesmo quando as condições gerais de fabricação foram menos uniformes[1]American Chemistry Council, "Atividade de Construção Não Residencial e Eficiência Energética na América do Norte," americanchemistry.com. Isso é significativo para o mercado de ácido bórico porque a atividade de reforma gera demanda por reposição e atualização independentemente dos ciclos de nova construção, tornando o vínculo com a isolação mais resiliente do que muitos usos finais de produtos químicos de commodities. O lado da oferta reforça esse padrão, pois o ácido bórico permanece vinculado às configurações de fornos, ao comportamento de fusão e às configurações de equipamentos que não são facilmente modificados depois que uma linha de fibra de vidro está operando em escala. Como resultado, o mercado de ácido bórico se beneficia não apenas do aumento da atividade de construção, mas também da persistência de um sistema de materiais já profundamente integrado à fabricação de isolação e reforço.

Expansão do Uso em Retardantes de Chama

O mercado de ácido bórico está ganhando suporte das aplicações de retardantes de chama porque os sistemas à base de boro se alinham mais facilmente com regulamentações mais rígidas de segurança de produtos em painéis de construção, espumas, têxteis e isolação elétrica. O ácido bórico, o borato de zinco e os compostos de boro relacionados atuam por meio de vias de inibição da combustão que ajudam os formuladores a atingir metas de desempenho contra incêndio, evitando parte do ônus regulatório associado aos sistemas mais antigos à base de halogênio. Pesquisa publicada na Frontiers in Forests and Global Change confirmou o desempenho térmico dos compostos de boro em madeira de engenharia e sistemas de painéis compostos, apoiando seu papel crescente em aplicações estruturais e de materiais de construção. O mercado de ácido bórico também se beneficia da mudança em relação aos retardantes de chama bromados, pois as mudanças de materiais impulsionadas pela conformidade tendem a ocorrer lentamente no início e depois se tornam difíceis de reverter uma vez que novas formulações são qualificadas. Isso confere às químicas à base de boro uma vantagem prática em aplicações onde o desempenho contra incêndio, a conformidade regulatória e a redução de peso devem ser equilibrados dentro da mesma formulação. A mesma dinâmica explica por que o mercado de ácido bórico não está apenas retendo os usos legados de retardantes de chama, mas também fortalecendo sua posição como opção de substituição onde os sistemas halogenados enfrentam restrições crescentes.

Crescimento das Aplicações Farmacêuticas

O mercado de ácido bórico está encontrando uma gama mais ampla de usos farmacêuticos à medida que a demanda se estende além dos produtos oftálmicos e tópicos tradicionais para funções de tamponamento, excipiente, antifúngico e formulação regulamentada. O setor farmacêutico da Índia deve atingir 130 bilhões de USD até 2030, com crescimento acima de 10%, sublinhando a crescente demanda por ácido bórico de maior pureza na produção doméstica e na fabricação orientada para exportação. Embora a demanda farmacêutica seja menor em toneladas do que a demanda de vidro, ela apresenta limites de pureza mais rigorosos, requisitos de documentação mais extensos e preços mais estáveis para fornecedores qualificados. A oferta EMPROVE API da Merck KGaA ilustra o nível de infraestrutura de conformidade exigido neste segmento do mercado de ácido bórico, incluindo o alinhamento com o ICH Q7 do Conselho Internacional de Harmonização e suporte por meio do Certificado de Adequação da Farmacopeia Europeia (CEP) e da documentação do Arquivo Mestre de Medicamentos dos EUA (US Drug Master File). Uma vez que os fornecedores atendam a esses padrões, eles obtêm acesso a clientes que priorizam a continuidade do fornecimento, a prontidão para auditorias e sistemas de qualidade validados em detrimento de considerações de preço de curto prazo. Por essa razão, o mercado de ácido bórico está gradualmente desenvolvendo uma base de receita mais estável por meio do uso farmacêutico, mesmo que o crescimento de volume continue a ser impulsionado por aplicações industriais.

Mudança para Graus de Maior Pureza

O mercado de ácido bórico está se deslocando para um mix de produtos mais valioso, pois as aplicações em semicondutores e eletrônicos de precisão exigem níveis muito baixos de contaminação e desempenho consistente do produto. Em nós avançados abaixo de 7 nm, os materiais à base de ácido bórico suportam a dopagem de silício, a captação, o planejamento químico-mecânico e etapas de processo relacionadas, onde a contaminação por traços pode reduzir os rendimentos de wafers e aumentar as perdas de fabricação. Isso muda a economia do mercado de ácido bórico porque produtores com capacidades de troca iônica, cristalização em múltiplos estágios e processamento em sala limpa podem exigir prêmios mais altos do que fornecedores focados exclusivamente em graus técnicos. A transição também estreita a lacuna entre a oferta de commodities e os preços premium, pois mais usuários finais agora exigem documentação, repetibilidade e pureza em vez de disponibilidade em volume apenas. Em termos práticos, o mercado de ácido bórico está se tornando mais segmentado pelo controle de processos e pela profundidade das especificações, em vez de por nomes de graus ou categorias tradicionais de uso final. Essa mudança favorece os fornecedores que conseguem manter a consistência ao longo de longos ciclos de qualificação, pois os clientes de semicondutores e eletrônicos geralmente não estão dispostos a trocar matérias-primas qualificadas depois que as linhas de produção estão estabelecidas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Toxicidade e Manuseio | -1.5% | UE, maior impacto, América do Norte, repercussão para MEA e APAC via conformidade de exportação | Médio prazo (2-4 anos) |

| Endurecimento dos Padrões de Produtos e Custos de Conformidade | -0.8% | Global, maior carga regulatória na UE | Médio prazo (2-4 anos) |

| Risco de Substituição por Materiais Alternativos | -0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Toxicidade e Manuseio

O mercado de ácido bórico enfrenta uma restrição decorrente das regulamentações de segurança química. O ácido bórico é classificado no âmbito do regulamento da UE de Classificação, Rotulagem e Embalagem (CLP) como Tóxico Reprodutivo da Categoria 1B[2]Agência Europeia de Produtos Químicos, "Informações sobre a Substância Ácido Bórico, Dossiê de Registro REACH," echa.europa.eu. Essa classificação afeta a rotulagem, a proteção dos trabalhadores, a documentação e a aceitação pelos clientes, particularmente em aplicações voltadas ao consumidor ou levemente processadas, onde ingredientes alternativos são mais fáceis de adotar. As restrições do Anexo XVII do Regulamento de Registro, Avaliação, Autorização e Restrição de Produtos Químicos (REACH) limitam concentrações acima de 0,1% em peso em misturas para consumidores, o que restringe o escopo dos produtos e exige reformulação em partes dos segmentos de cosméticos e cuidados pessoais. O mercado, portanto, absorve custos além do manuseio de matérias-primas, pois sistemas de circuito fechado, programas de treinamento e documentação de conformidade devem ser mantidos em toda a cadeia de valor. Os grandes fornecedores podem absorver esses custos com mais facilidade, enquanto os participantes de médio porte têm menos escala e capacidade limitada para distribuir os gastos com conformidade em múltiplas linhas de produtos. O efeito geral é um estreitamento dos usos endereçáveis nos canais de consumo de menor valor e uma mudança em direção a aplicações industriais, profissionais e rigidamente controladas.

Risco de Substituição por Materiais Alternativos

O mercado de ácido bórico enfrenta pressão de substituição nos sistemas de construção e polímeros, onde materiais concorrentes podem oferecer desempenho aceitável sem o ácido bórico como auxiliar de processamento. O Serviço Geológico dos Estados Unidos (USGS) identificou celulose, espumas e lã mineral como substitutos estabelecidos para materiais de isolação à base de boro na construção, confirmando que o risco de substituição existe em aplicações selecionadas. A isolação à base de celulose e a lã mineral estão ganhando espaço em projetos que enfatizam o gerenciamento de umidade, o carbono incorporado ou a diversidade de especificações, o que pode reduzir a demanda por ácido bórico em alguns sistemas de envoltória de edifícios. Na agricultura, programas de micronutrientes mais direcionados e misturas queladas sem boro podem substituir parte da demanda que de outra forma iria para a suplementação padrão de boro em aplicações de grandes culturas. O mercado é menos exposto na fabricação de vidro, onde o ácido bórico está incorporado nas configurações de equipamentos e nos requisitos de produtos, mas mais exposto em espumas, têxteis e outras aplicações onde as mudanças de formulação são mais práticas. Isso resulta em um perfil de substituição misto, com proteção nos usos industriais principais e pressão em partes da demanda de isolação, retardantes de chama e formulação de nutrientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Dominância Industrial Sustentada, Grau Farmacêutico como Motor de Margem

O grau industrial detinha 72,33% da demanda em 2025, mantendo este segmento no centro do mercado de ácido bórico. Vidro, cerâmica, construção, retardantes de chama, preservação de madeira e agricultura dependem de volumes grandes e recorrentes. A escala do segmento reflete a realidade operacional de que uma única grande planta de fibra de vidro pode consumir volumes anuais muito elevados, tornando o grau industrial estreitamente vinculado à ampla base de produção do setor de ácido bórico, em vez de a aplicações de nicho. Essa base de demanda também oferece aos fornecedores uma reserva de volume, pois as remessas de grau commodity continuam a ancorar a utilização das plantas, a eficiência do frete e os relacionamentos com clientes em múltiplos usos finais, mesmo quando o mix a jusante melhora. O mercado de ácido bórico, portanto, continua a depender do grau industrial para estabilidade de receita, visibilidade de contratos e planejamento de throughput, mesmo que o crescimento de valor se desloque gradualmente para graus mais especializados. Outros graus, incluindo produtos granulares agrícolas e reagentes de laboratório, detêm participações menores, mas atendem a usos definidos onde a correção de deficiência de boro e a precisão analítica sustentam o comportamento de compra recorrente.

A literatura de ciência vegetal documentou a deficiência de boro em 132 variedades de culturas em mais de 80 países, apoiando o papel contínuo do ácido bórico em programas de correção agrícola e explicando por que os graus especiais não farmacêuticos permanecem comercialmente relevantes. O grau farmacêutico é o grau de crescimento mais rápido, e o tamanho do mercado de ácido bórico para este segmento deve se expandir a um CAGR de 6,22% até 2031. A fabricação de medicamentos, o uso antisséptico, as formulações para saúde vaginal e a demanda relacionada a excipientes exigem insumos mais limpos e com documentação mais rigorosa. O segmento também se beneficia de barreiras de conformidade, pois os requisitos de Boas Práticas de Fabricação Atuais (cGMP), o alinhamento com o ICH Q7 do Conselho Internacional de Harmonização e o suporte ao Arquivo Mestre de Medicamentos (DMF) ou ao Certificado de Adequação (CEP) prolongam os ciclos de qualificação e reduzem o número de fornecedores aceitáveis. O portfólio EMPROVE API da Merck KGaA ilustra o padrão que os clientes esperam neste segmento, com formas de produto e documentação projetadas para uso farmacêutico regulamentado, em vez de comércio industrial em volume. Para o setor de ácido bórico, isso significa que o grau de maior margem é sustentado menos pelo volume e mais pela profundidade de qualificação, pela prontidão para auditorias e pela capacidade de manter a consistência de qualidade ao longo de longos ciclos de produção e regulatórios.

Por Indústria de Uso Final: Fibra de Vidro Impulsiona o Volume, Eletrônicos Comandam a Camada Premium

Vidro e fibra de vidro responderam por 36,18% da demanda de 2025, tornando este segmento a principal base de volume do mercado de ácido bórico. O ácido bórico permanece central para materiais de isolação, compósitos estruturais, substratos de display e produção de vidro borossilicato. O tamanho do mercado de ácido bórico para vidro e fibra de vidro permaneceu dominante porque o ácido bórico é convertido em trióxido de boro e incorporado em sistemas de materiais usados para embalagens farmacêuticas, utensílios de laboratório, produtos ópticos e outras aplicações de vidro tecnicamente exigentes. Este segmento também apresenta forte bloqueio de processo, pois os produtores projetam a química de fusão, o comportamento do forno e o desempenho do produto em torno de insumos de boro estabelecidos, em vez de trocar facilmente entre matérias-primas. No mercado de ácido bórico, esse bloqueio importa tanto quanto o volume porque mantém a demanda vinculada à capacidade industrial instalada e à continuidade das especificações, em vez de ciclos de preços de curto prazo. Os usos vinculados à construção reforçam o mesmo padrão, pois isolação, painéis e materiais relacionados mantêm a demanda por fibra de vidro vinculada à atividade de reforma, atualizações de eficiência orientadas por normas e novos projetos de construção.

Eletrônicos é o segmento de uso final de crescimento mais rápido, com um CAGR de 6,51%, o que está elevando o mercado de ácido bórico por meio de requisitos de maior pureza, em vez de volume puro. As aplicações em semicondutores, Displays de Cristal Líquido (LCD) e fotovoltaicas exigem fluxos de insumos mais limpos, o que permite que fornecedores qualificados capturem uma camada premium acima do comércio padrão de grau técnico. O papel do segmento é, portanto, maior do que sua participação de volume atual sugere, pois os eletrônicos puxam o mercado de ácido bórico em direção a controles de processo mais rigorosos, etapas de purificação mais avançadas e períodos de qualificação de clientes mais longos. Produtos farmacêuticos, preservação de madeira, agricultura, cosméticos e cuidados pessoais e outros usos de nicho adicionam amplitude à demanda, mas seus perfis de crescimento são moldados por fatores diferentes, com a regulamentação apoiando alguns canais e limitando outros. A preservação de madeira mantém relevância porque o ácido bórico funciona tanto como fungicida quanto como inseticida, enquanto cosméticos e cuidados pessoais enfrentam menor impulso na Europa porque as restrições a misturas para consumidores limitam onde o ácido bórico ainda pode ser usado em concentrações viáveis.

Análise Geográfica

A Ásia-Pacífico respondeu por 43,15% da demanda global de ácido bórico em 2025 e deve crescer à taxa mais rápida, de 7,66% de CAGR. Isso torna o mercado mais exposto aos desenvolvimentos regionais na China, Índia, Japão, Coreia do Sul e cadeias de fabricação próximas. A região lidera devido à sua produção em larga escala de vidro e cerâmica, à crescente produção farmacêutica e a uma forte base de eletrônicos de precisão. A demanda está distribuída tanto em aplicações de commodities quanto premium, em vez de estar vinculada a um único segmento industrial. A China é a maior âncora de consumo da região. Sua ampla escala de fabricação, combinada com as limitações de qualidade do minério de boro doméstico, mantém o país estruturalmente dependente de material importado para parte de suas necessidades. Essa dependência de importações reduz o risco de que o excesso de oferta doméstico chinês por si só possa redefinir os preços globais do ácido bórico, como frequentemente ocorre com outros produtos químicos industriais. A Índia fornece uma camada diferente de suporte, com demanda proveniente tanto da agricultura quanto dos produtos farmacêuticos. Isso dá ao mercado suporte sazonal de um lado e demanda de processo ao longo do ano do outro. O setor farmacêutico da Índia deve atingir 130 bilhões de USD até 2030, o que sustenta ainda mais a demanda sustentada por importações de material de maior pureza.

A América do Norte desempenha um papel distinto no mercado de ácido bórico, pois os Estados Unidos funcionam tanto como um grande exportador quanto como um grande consumidor industrial. O Serviço Geológico dos Estados Unidos (USGS) relatou que os Estados Unidos exportaram aproximadamente 240.000 toneladas métricas de ácido bórico em 2024, confirmando a importância da região como base de fornecimento para compradores internacionais, não apenas como centro de demanda. As operações da U.S. Borax da Rio Tinto na Califórnia abastecem aproximadamente 30% da demanda global de boro a partir de um único cluster geográfico, tornando o fornecimento norte-americano concentrado do ponto de vista logístico e de ativos, mesmo antes de a distribuição a jusante ser considerada. A demanda do Canadá permanece mais concentrada em boro agrícola e preservação de madeira, enquanto o México se beneficia de laços crescentes com a fabricação de vidro e cerâmica por meio da integração industrial regional em andamento.

A posição da Europa no mercado de ácido bórico é definida por forte demanda industrial e alta dependência de importações, com o fornecimento turco permanecendo central para a disponibilidade regional. A supervisão regulatória é mais rigorosa na Europa do que na maioria das outras regiões, o que significa que o mercado é moldado não apenas pela demanda de vidro especial, cerâmica e têxteis retardantes de chama, mas também por restrições de manuseio e uso que influenciam o mix de produtos. Essa combinação de demanda industrial estável e requisitos de conformidade mais rígidos favorece fornecedores que conseguem gerenciar as necessidades de clientes com documentação intensiva e manter conformidade de exportação confiável. A América do Sul é relevante tanto como região produtora quanto como base de consumo, enquanto o Oriente Médio e a África dependem mais fortemente de importações. A demanda nessas regiões é impulsionada por produtos químicos industriais selecionados, cerâmica, mineração e aplicações de vidro, em vez de por uma ampla estrutura de fornecimento doméstico.

Cenário Competitivo

O mercado de ácido bórico é moderadamente consolidado na etapa de mineração e refino upstream, enquanto o comércio a jusante, a formulação e a distribuição especializada são mais fragmentados. Eti Maden e U.S. Borax juntas respondem por bem mais de 80% do fornecimento global de borato refinado, conferindo ao mercado de ácido bórico uma base de produção estreita antes de chegar a canais de uso final mais dispersos. Essa estrutura confere aos produtores líderes considerável influência sobre os termos contratuais, a confiabilidade do fornecimento e a disponibilidade de graus, particularmente quando os compradores priorizam a continuidade em detrimento da flexibilidade spot. Isso também explica por que os participantes menores tendem a competir de forma mais eficaz em serviços regionais, embalagem, logística ou graus especiais, em vez de no fornecimento upstream em larga escala. O mercado de ácido bórico é acessível a muitas empresas a jusante, mas desafiar os principais detentores de recursos em reservas, escala ou capacidade de refino integrada permanece difícil.

As divulgações oficiais da Eti Maden mostram que a Diretoria de Operações de Ácido Bórico de Emet tem capacidade de 290.000 toneladas métricas por ano, e a empresa exporta mais de 95% de sua produção total de boratos para mercados internacionais, destacando a dependência do mercado de ácido bórico do fornecimento turco para clientes globais. O Serviço Geológico dos Estados Unidos (USGS) registrou a produção de borato refinado da Eti Maden em 2024 em 3 milhões de toneladas métricas, refletindo um aumento de 20% em relação a 2023, indicando que a empresa está gerenciando ativamente o aumento de capacidade e a produção juntamente com sua grande base de reservas. Essa escala, combinada com o controle de reservas e o alcance de exportação, fortalece a posição da Eti Maden em todo o mercado de ácido bórico e eleva o patamar para os concorrentes que buscam negócios baseados em volume em vidro, construção e outros canais industriais.

A concorrência se torna mais técnica nos segmentos de maior pureza e regulamentados do mercado de ácido bórico, onde os ciclos de aprovação de clientes e a documentação têm mais peso do que a capacidade isoladamente. A Merck KGaA ilustra isso por meio de seu ácido bórico EMPROVE API, que é suportado por padrões de fabricação em conformidade com o ICH Q7, juntamente com documentação CEP e US-DMF, permitindo-lhe manter posicionamento no fornecimento farmacêutico. Essa abordagem demonstra como a profundidade de qualificação pode ser um fator competitivo em nichos premium, mesmo para fornecedores que não controlam reservas upstream na escala dos principais mineradores de borato. A Quiborax se identifica como o terceiro maior produtor mundial de ácido bórico, confirmando que a base de fornecimento se amplia além dos dois principais players, mesmo que a concentração geral permaneça alta. Participantes de médio porte, como Gujarat Boron Derivatives, Inkabor e Etimine USA, competem principalmente por meio de acesso regional e capacidade focada em aplicações. Oportunidades permanecem em mercados de micronutrientes agrícolas mal atendidos e em aplicações especializadas de alta pureza ou relacionadas a isótopos, onde a profundidade de certificação e serviço pode ser tão importante quanto a tonelagem.

Líderes do Setor de Ácido Bórico

-

Eti Maden

-

Rio Tinto (U.S. Borax)

-

Quiborax S.A.

-

Minera Santa Rita S.R.L.

-

Gujarat Boron Derivatives Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Comissão Europeia adotou a Decisão de Execução da Comissão (UE) 2026/1128, prorrogando a aprovação do ácido bórico como substância ativa para biocidas do tipo de produto 8 (proteção da madeira) ao abrigo do Regulamento (UE) n.º 528/2012. A decisão garante a continuidade regulatória para fabricantes de tratamento de madeira, operadores do setor de construção e distribuidores de biocidas em toda a UE.

- Novembro de 2025: A Rio Tinto anunciou o início de um processo formal de venda de seus ativos da U.S. Borax na Califórnia, compreendendo a mina de Boron e a instalação de processamento no Deserto de Mojave, a refinaria e o terminal de embarque do Porto de Los Angeles e a operação de mineração do Lago Owens. A empresa contratou UBS e JPMorgan Chase como assessores em uma desinvestimento estimado em até 2 bilhões de USD. As operações da Califórnia abastecem aproximadamente 30% da demanda global de boro.

Escopo do Relatório Global do Mercado de Ácido Bórico

O ácido bórico, com a fórmula química H₃BO₃, é um ácido de Lewis fraco de ocorrência natural, comumente encontrado como um pó branco e inodoro ou sólido cristalino. É amplamente utilizado no controle doméstico de pragas, como antisséptico suave e na fabricação industrial.

O mercado de ácido bórico é segmentado por grau, indústria de uso final e geografia. Por tipo, o mercado é segmentado em grau farmacêutico, grau industrial e outros graus. Por indústria de uso final, o mercado é segmentado em vidro e fibra de vidro, eletrônicos, construção, preservação de madeira, produtos farmacêuticos, cosméticos e cuidados pessoais, agricultura e outros. O relatório também abrange o tamanho do mercado e as previsões para o ácido bórico em 16 países nas principais regiões. Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD).

| Grau Farmacêutico |

| Grau Industrial |

| Outros Graus |

| Vidro e Fibra de Vidro |

| Eletrônicos |

| Construção |

| Preservação de Madeira |

| Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Agricultura |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Grau Farmacêutico | |

| Grau Industrial | ||

| Outros Graus | ||

| Por Indústria de Uso Final | Vidro e Fibra de Vidro | |

| Eletrônicos | ||

| Construção | ||

| Preservação de Madeira | ||

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Agricultura | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Ácido Bórico?

O tamanho do Mercado de Ácido Bórico foi avaliado em 1,15 bilhão de USD em 2025 e estima-se que cresça de 1,26 bilhão de USD em 2026 para atingir 1,63 bilhão de USD até 2031, a um CAGR de 5,27% durante o período de previsão (2026-2031).

Qual grau lidera a demanda atual?

O grau industrial liderou com uma participação de 72,33% em 2025, pois atende em escala às aplicações de fibra de vidro, cerâmica, construção, retardantes de chama, preservação de madeira e agricultura.

Qual grupo de uso final está crescendo mais rapidamente?

Eletrônicos é o segmento de uso final de crescimento mais rápido, com um CAGR de 6,51% até 2031, pois as aplicações em semicondutores e eletrônicos de precisão exigem insumos mais limpos e com controle mais rigoroso.

Por que a Ásia-Pacífico é tão importante neste espaço?

A Ásia-Pacífico detinha 43,15% da demanda em 2025 e deve crescer a um CAGR de 7,66%, sustentada pela escala de fabricação da China, pela expansão farmacêutica da Índia e pela base de eletrônicos do Japão e da Coreia do Sul.

Página atualizada pela última vez em: