Tamanho e Participação do Mercado de Filmes BOPP

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

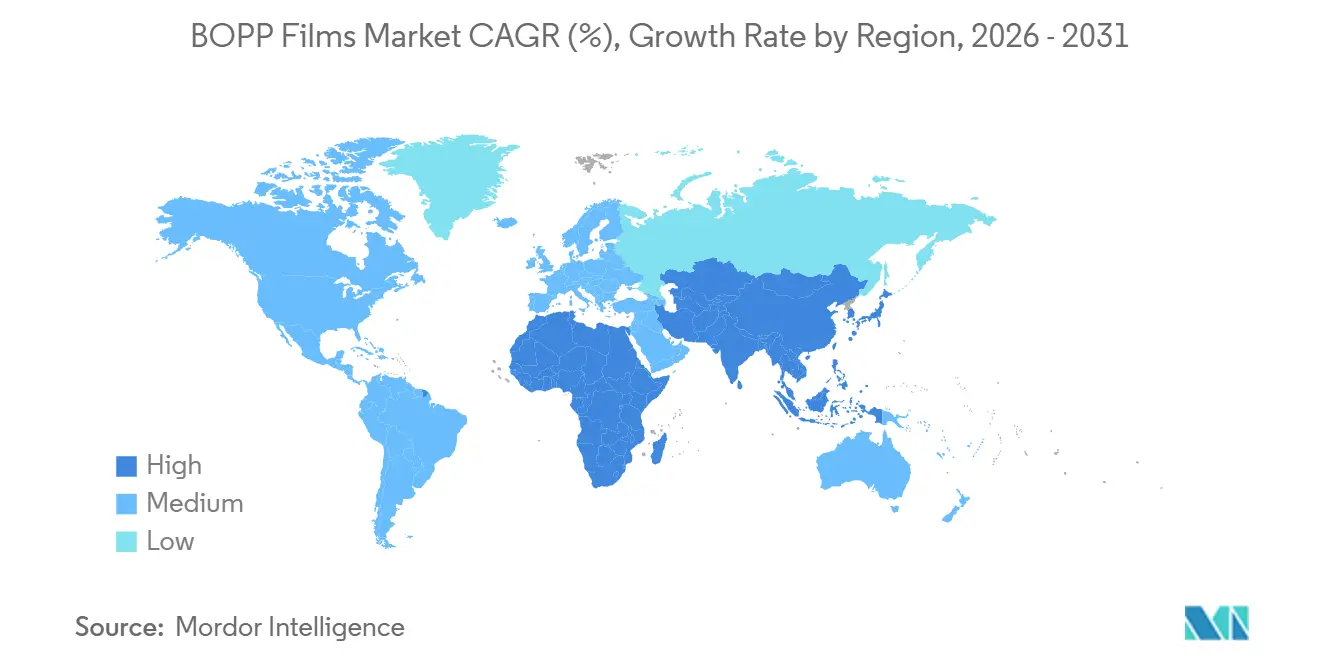

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes BOPP por Mordor Intelligence

Espera-se que o tamanho do Mercado de Filmes BOPP aumente de USD 14,25 bilhões em 2025 para USD 14,87 bilhões em 2026 e atinja USD 18,09 bilhões até 2031, crescendo a um CAGR de 4,01% ao longo de 2026-2031. A migração contínua de envoltórios de policloreto de vinila para formatos de polipropileno mono-material, mandatos mais rígidos de reciclabilidade em toda a União Europeia e acordos de fornecimento plurianuais com operadores de logística de comércio eletrônico sustentam coletivamente um impulso de demanda estável. Os proprietários de marcas priorizam filmes para malas postais termosseláveis e recicláveis na calçada que atendam tanto às metas de custo quanto às de pegada de carbono, enquanto produtores integrados de poliolefinas aproveitam fluxos cativos de propileno para amortecer a volatilidade de matérias-primas. Os graus metalizados ganham tração em embalagens de alto barreira para salgadinhos, produtos farmacêuticos e café premium, e espessuras ultrafinas abaixo de 15 micrômetros satisfazem as metas corporativas de redução de peso sem comprometer a resistência à tração. Ainda assim, a sobrecapacidade legada na China mantém os preços à vista 12-18% abaixo dos benchmarks ocidentais, moderando a expansão das margens de curto prazo para conversores não integrados.

Principais Conclusões do Relatório

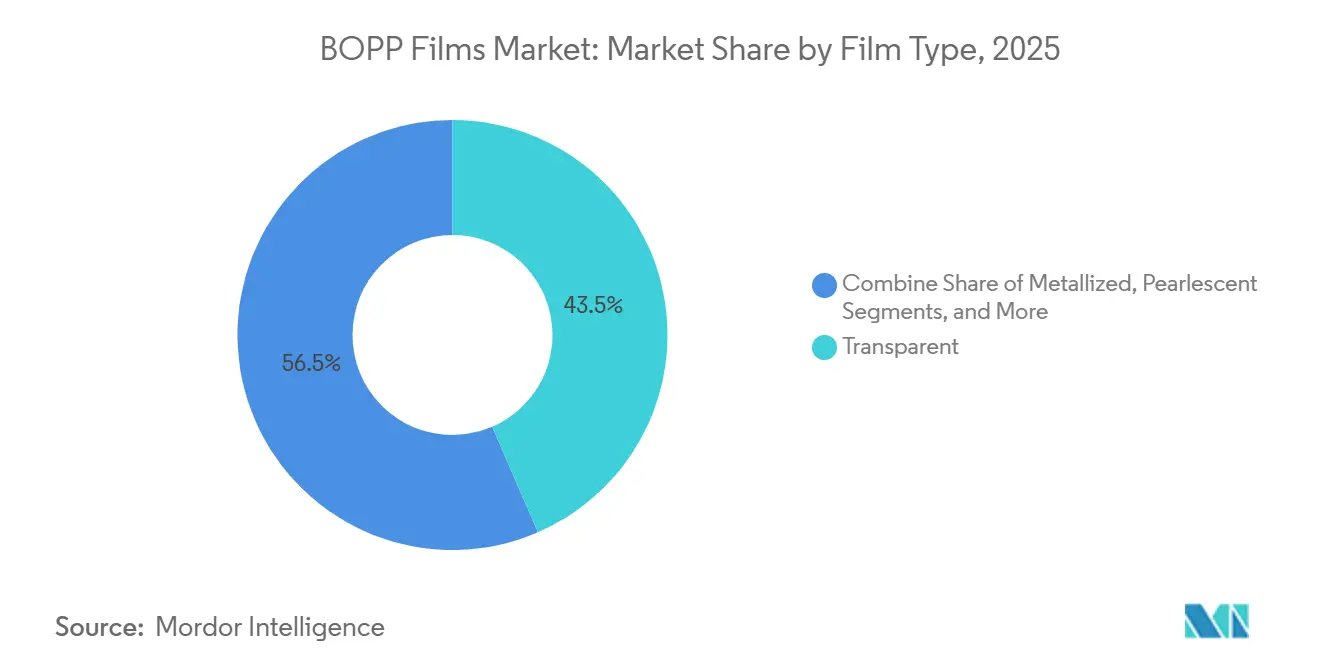

- Por tipo de filme, os graus transparentes lideraram com 43,50% de participação na receita em 2025, enquanto os graus metalizados têm previsão de expansão a um CAGR de 7,90% até 2031.

- Por espessura, os filmes de 15-30 micrômetros detinham 51,03% da participação do mercado de filmes BOPP em 2025, e os graus abaixo de 15 micrômetros têm projeção de registrar um CAGR de 8,40% ao longo de 2026-2031.

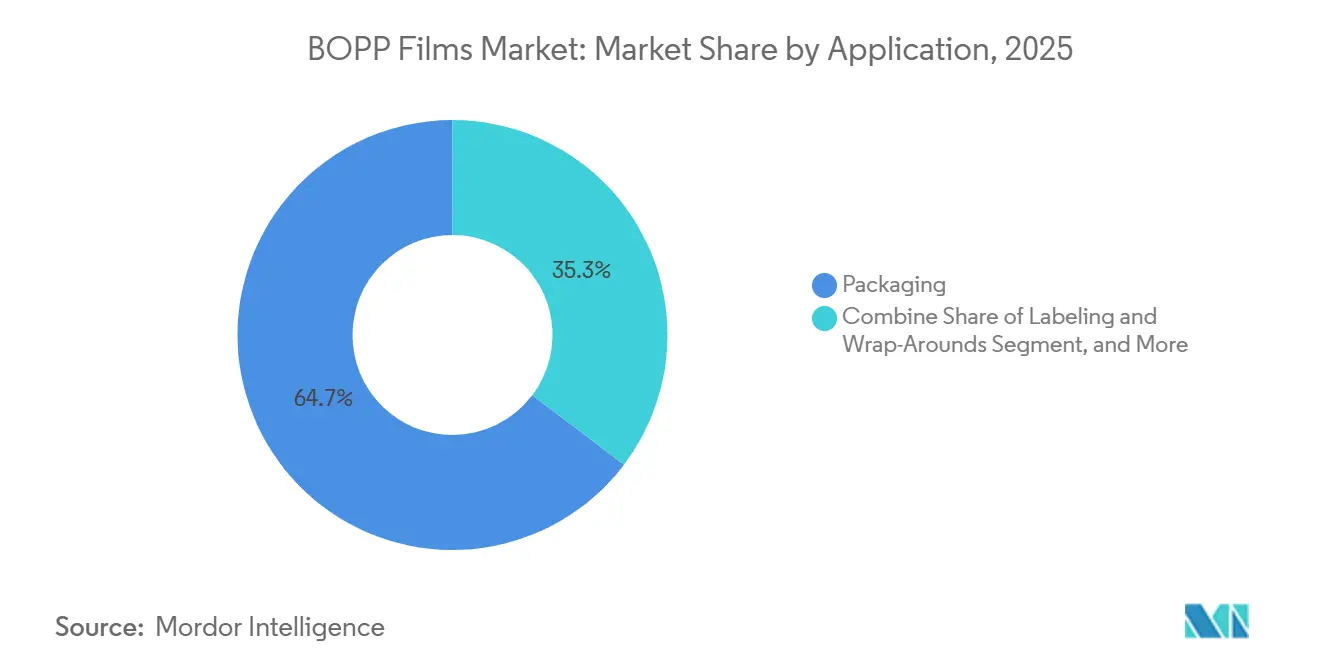

- Por aplicação, a embalagem representou 64,70% do tamanho do mercado de filmes BOPP em 2025, enquanto as malas postais para comércio eletrônico estão posicionadas para crescer a um CAGR de 9,60% até 2031.

- Por vertical de usuário final, os alimentos capturaram 58,34% da receita em 2025, e espera-se que as embalagens farmacêuticas e médicas avancem a um CAGR de 7,20% até 2031.

- Por geografia, a Ásia-Pacífico representou 59,40% do volume global em 2025, enquanto a África tem projeção de registrar um CAGR de 7,50% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Filmes BOPP

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Embalagens de Salgadinhos de Alta Clareza em Economias em Desenvolvimento | +1.2% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Mudança de Proprietários de Marcas de Envoltório de PVC para BOPP por Metas de Sustentabilidade | +0.9% | Global, adoção antecipada na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Boom do Comércio Eletrônico Impulsionando Filmes para Malas Postais Termosseláveis | +1.5% | Global, liderado pela América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adições Rápidas de Capacidade por Produtores Integrados de Poliolefinas | +0.8% | Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Comercialização de Laminados Mono-Material Prontos para Reciclagem | +0.7% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Controle de Processo Habilitado por IA Reduzindo Taxas de Refugo e Uso de Energia | +0.5% | Global, implementações iniciais na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens de Salgadinhos de Alta Clareza em Economias em Desenvolvimento

O aumento da renda disponível no Sudeste Asiático, na Índia e na África Subsaariana está deslocando o consumo de produtos básicos a granel para salgadinhos de marca em porção individual que requerem filmes transparentes com brilho acima de 85% e turbidez abaixo de 3% para exibir a frescura do produto no varejo. Os graus de BOPP transparente oferecem melhor clareza óptica do que o polipropileno fundido ou o polietileno de baixa densidade, permitindo que os conversores eliminem caixas secundárias e reduzam a massa da embalagem em até 30%. A Cosmo First comissionou uma linha de 81.200 toneladas métricas em junho de 2025 para atender marcas indianas de confeitaria e namkeen que buscam taxas de transmissão de vapor de umidade abaixo de 5 g/m²/dia[1]Cosmo First, "Apresentação para Investidores Junho 2025," cosmofilms.com. Os conversores africanos agora substituem envoltórios de polietileno importados por BOPP extrudado localmente, obtendo economias de câmbio e atendendo às emergentes regras de responsabilidade estendida do produtor na Nigéria, África do Sul e Quênia. Os direitos antidumping impostos sobre as exportações chinesas aceleram essa diversificação regional e abrem espaço para parcerias de tolling com fornecedores globais de resina.

Mudança de Proprietários de Marcas de Envoltório de PVC para BOPP por Metas de Sustentabilidade

Varejistas e empresas de bens de consumo comprometem-se a eliminar gradualmente os plásticos clorados porque o ácido clorídrico se forma durante a incineração e o PVC complica a reciclagem mecânica. O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia estabelece limites de reciclabilidade e de conteúdo reciclado que o PVC não consegue atender, levando as redes de supermercados a exigir embalagens de marca própria sem PVC até 2027. O BOPP se alinha com as correntes de reciclagem de polipropileno que já capturam aproximadamente um quinto dos resíduos plásticos pós-consumo na Europa. A Innovia Films e a Taghleef Industries comercializaram laminados mono-material de BOPP em 2024 que integram superfícies de selagem, barreira e impressão em uma única família de polímeros e eliminam camadas de tereftalato de polietileno ou folha de alumínio. Os primeiros adotantes absorveram um prêmio de custo de 15-25%, mas esse diferencial diminui à medida que as ferramentas de extrusão são amortizadas e os fornecedores de resina incentivam a absorção de volume.

Boom do Comércio Eletrônico Impulsionando Filmes para Malas Postais Termosseláveis

As embalagens flexíveis agora constituem mais de 40% dos volumes de encomendas diretas ao consumidor, à medida que os varejistas online substituem caixas de papelão ondulado por bolsas de BOPP leves para evitar sobretaxas de peso dimensional. Uma mala postal de 60 micrômetros pesa 85% menos do que uma caixa de papelão comparável, oferece evidência de violação e mantém a integridade do selo entre −20 °C e 50 °C. A Amazon, a Zalando e a Flipkart padronizam em malas postais de BOPP, impulsionando um CAGR de 9,60% até 2031. Os conversores instalam unidades de impressão digital inline e perfuração a laser para incorporar códigos QR e recursos de fácil abertura que reduzem as taxas de devolução. A UFlex colocou uma linha dedicada de filmes para malas postais em operação no Egito no final de 2025, aproveitando o acesso livre de impostos euro-mediterrâneo e se posicionando próximo aos centros logísticos europeus.

Adições Rápidas de Capacidade por Produtores Integrados de Poliolefinas

As grandes petroquímicas co-localizam linhas de BOPP ao lado de craqueadores de propileno, fixando o custo da resina a preços de transferência 8-12% abaixo dos níveis de mercado e capturando a margem de toda a cadeia de valor. A SABIC, a Reliance Industries e a China National Petroleum Corporation exploram esse modelo, protegendo os negócios de filmes da volatilidade do propileno, que variou de USD 905 por tonelada na Arábia Saudita a USD 1.371 por tonelada nos Estados Unidos no início de 2025. A Taghleef Industries expandiu seu site Al Ghail com uma linha de 60.000 t em 2024, enquanto a Jindal Poly Films investiu INR 700 crore (USD 84 milhões) em 2025 para adicionar capacidade multipolímero adjacente a uma planta de polipropileno de 200.000 t que fornece propileno por meio de ligação de duto à refinaria de Jamnagar da Reliance. A integração em instalações existentes reduz a intensidade de capital em até 30% em comparação com projetos independentes e reduz o tempo de comissionamento para 12-18 meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços da Resina de Polipropileno | -1.1% | Global, impacto agudo em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Linhas Legadas Subutilizadas na China Deprimindo as Margens Globais | -0.8% | Originando-se na China, expansão para mercados de exportação | Médio prazo (2-4 anos) |

| Concorrência de Filmes de Barreira de Base Biológica em Nichos Premium | -0.4% | América do Norte e Europa, Ásia-Pacífico limitada | Longo prazo (≥ 4 anos) |

| Aumento das Tarifas de Fronteira de Carbono sobre Plásticos Convencionais | -0.6% | Europa e regiões emergentes de precificação de carbono | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Resina de Polipropileno

O polipropileno representa aproximadamente dois terços dos custos variáveis do BOPP, de modo que as margens dos filmes oscilam acentuadamente quando os preços do petróleo disparam ou quando os craqueadores de propileno ficam offline para manutenção não planejada. A resina à vista atingiu USD 1.371 por tonelada nos Estados Unidos e USD 1.010 por tonelada no Sudeste Asiático no início de 2025, forçando os conversores com contratos anuais de preço fixo a absorver perdas ou renegociar sob cláusulas de dificuldade[2]ICIS, "Relatório de Preços de Polipropileno Maio 2025," icis.com. Os instrumentos de hedge em futuros permanecem ilíquidos fora da América do Norte e da Europa, e o risco de base entre o petróleo bruto e o propileno compromete a cobertura perfeita de custos. Os produtores integrados resistem à turbulência, enquanto os conversores independentes enfrentam fluxos de caixa precários e atualizações de capital atrasadas que, de outra forma, poderiam melhorar a produtividade.

Linhas Legadas Subutilizadas na China Deprimindo as Margens Globais

A capacidade chinesa cresceu mais rápido do que a demanda doméstica no início dos anos 2020, deixando muitas linhas operando a 65-70% de utilização versus o limite de 85% necessário para retornos saudáveis. O filme excedente é exportado com descontos de 12-18% abaixo dos benchmarks ocidentais, puxando os preços à vista globais para baixo. Os produtores europeus peticionaram por direitos antidumping, mas as lacunas de aplicação e as soluções alternativas de regras de origem atenuam o remédio. Até que o fechamento de plantas ou a consolidação remova a tonelagem redundante, a disciplina de preços global permanecerá fraca e o retorno sobre o capital investido ficará abaixo da taxa mínima de 12-15% que justifica nova capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Filme: Graus Metalizados Ganham Participação em Aplicações de Barreira

Os filmes transparentes dominaram o mercado de filmes BOPP em 2025 com 43,50% do valor, refletindo seu papel em envoltórios de salgadinhos, suportes de fita adesiva e mangas florais. Os filmes metalizados, no entanto, estão registrando um CAGR de 7,90% até 2031, à medida que a tampa de blister farmacêutico e os sachês de salgadinhos premium exigem taxas de transmissão de oxigênio abaixo de 5 cc/m²/dia. A espessura de metalização de 30-50 nm reduz o custo do material em até 30% em comparação com os laminados de folha de alumínio, mantendo as embalagens nas correntes de reciclagem de polipropileno. As variantes opacas e peroladas preenchem nichos de rótulos e presentes onde a opacidade, o brilho da superfície ou os efeitos visuais comandam prêmios de 40-60% sobre os graus transparentes de commodities.

O crescimento no BOPP metalizado apoia a mudança mais ampla em direção a embalagens mono-material que satisfazem os critérios de reciclabilidade europeus sem sacrificar o desempenho de barreira. Os fabricantes de medicamentos adotam a mudança porque o filme está em conformidade com os limites de extraíveis da USP <661.1> e as metas de umidade da Agência Europeia de Medicamentos. Os fornecedores respondem com investimentos em capacidade: a SRF Limited divulgou uma expansão de 15.000 t em Indore no início de 2025 voltada para mercados de exportação que pagam margens 30-40% acima das aplicações de envoltório de alimentos. Em conjunto, esses movimentos garantem que a produção metalizada acompanhe a crescente demanda por embalagens de barreira em salgadinhos, café e medicamentos de venda livre.

Por Espessura: Filmes Ultrafinos Capturam a Demanda por Redução de Peso

A faixa de 15-30 micrômetros representou 51,03% do volume do mercado de filmes BOPP em 2025, equilibrando resistência mecânica e eficiência de custo para embalagens de uso geral. No entanto, os filmes abaixo de 15 micrômetros têm projeção de registrar um CAGR de 8,40% até 2031, espelhando os compromissos dos proprietários de marcas de reduzir o plástico virgem por embalagem em um quinto. Atingir espessuras abaixo de 15 micrômetros requer razões de orientação biaxial precisas e controles de linha avançados que mantêm a variação de espessura dentro de ±0,3 micrômetros em telas de até 10 m de largura. A tecnologia de estiramento simultâneo, licenciada pela Brückner Maschinenbau, sustenta instalações recentes na Jindal Poly Films e na Cosmo Films.

A demanda por filmes de 30-45 micrômetros persiste em suportes de fita sensível à pressão e dielétricos de capacitores que valorizam a rigidez e a estabilidade dimensional. Acima de 45 micrômetros, o BOPP serve a rótulos de papel sintético e de ambientes adversos, embora esse nicho cresça apenas 3-4% ao ano. Os marcos regulatórios concentram-se principalmente na reciclabilidade e não na espessura, mas qualquer diretiva europeia que imponha espessura mínima de filme moderaria a trajetória de redução de peso e estimularia uma mudança em direção a revestimentos de barreira funcionais em espessuras maiores.

Por Aplicação: Malas Postais para Comércio Eletrônico Superam as Embalagens Tradicionais

As atividades de embalagem representaram 64,70% do mercado de filmes BOPP em 2025, abrangendo envoltórios de alimentos, sobrembalagens de tabaco e substratos de fita. Dentro desse guarda-chuva, as malas postais para comércio eletrônico se destacam com um CAGR de 9,60%, impulsionadas por remetentes de encomendas que buscam reduzir as cobranças de peso dimensional e alcançar a reciclabilidade na calçada. Uma mala postal de BOPP de 60 micrômetros pesa aproximadamente 8 g e pode reduzir o custo de frete em USD 0,15 por encomenda em rotas transcontinentais. Os conversores investem em personalização inline, marcação a laser e revestimentos antimicrobianos para diferenciar as malas postais em um ambiente de atendimento cada vez mais concorrido.

Rótulos e mangas envolventes, fitas sensíveis à pressão e substratos de laminação detêm 20-25% de participação e crescem 3-5% ao ano. As aplicações sensíveis à pressão aproveitam o alto módulo do BOPP para fornecer força de retenção equivalente com 30% menos material do que o tereftalato de polietileno. A demanda por laminação enfrenta ventos contrários à medida que os proprietários de marcas buscam formatos mono-material, embora as embalagens stand-up para ração de animais de estimação e café mantenham construções multicamadas onde taxas de transmissão de oxigênio ultrabaixas permanecem críticas. As regras de reciclagem europeias permitem isenções para multicamadas de alta barreira até que os substitutos alcancem paridade no desempenho de vida útil, preservando uma saída para os laminados de BOPP-polietileno.

Por Vertical de Usuário Final: Conformidade Farmacêutica Impulsiona a Demanda Premium

As aplicações alimentares consumiram 58,34% da tonelagem de BOPP em 2025 e espelham as tendências mais amplas de alimentos embalados, crescendo 3-4% ao ano à medida que a urbanização eleva a demanda por salgadinhos prontos para consumo de marca. Os rótulos termorretráteis para bebidas e os envoltórios de multipacks expandem-se a taxas semelhantes, mas enfrentam pressão de substituição de vidro reutilizável e latas de alumínio em jurisdições com sistemas de depósito e retorno. As embalagens farmacêuticas e médicas, no entanto, avançam a um CAGR de 7,20% até 2031, impulsionadas pelo aperto dos limites de extraíveis sob a USP 661.2 e a ICH Q3E. O perfil de migração mais baixo do polipropileno em comparação com o tereftalato de polietileno posiciona o BOPP como o substrato preferido para tampa de blister e dose unitária para ingredientes ativos sensíveis à umidade.

Os cuidados pessoais e cosméticos crescem 5-6% ao ano à medida que os sachês de uso único e as embalagens de lenços umedecidos ganham preferência entre os consumidores preocupados com higiene. Os usos industriais, como filmes para capacitores e revestimentos de liberação, crescem modestamente a 2-3% porque os materiais concorrentes toleram melhor temperaturas elevadas ou químicas agressivas. Em todos os segmentos, a certificação contra a FDA 21 CFR 175.105 para contato com alimentos e os sistemas internos de qualidade farmacêutica adicionam custos de conformidade que os pequenos conversores têm dificuldade em absorver, reforçando o poder de precificação dos incumbentes que possuem laboratórios de teste credenciados e documentação robusta.

Análise Geográfica

A Ásia-Pacífico representou 59,40% do volume global em 2025, ancorada pela produção da China acima de 3 milhões de toneladas e pela base de conversores em expansão da Índia. Apesar do excesso de capacidade, a demanda regional permanece resiliente, sustentada pelo crescimento de alimentos para salgadinhos, embalagens para comércio eletrônico e pressões regulatórias por reciclabilidade mono-material. Os complexos integrados na China, Índia e Oriente Médio fornecem resina com descontos de transferência que garantem que o mercado de filmes BOPP na região permaneça competitivo em custos, enquanto a exportação de tonelagem excedente modera a escalada de preços globais.

A África é a região de crescimento mais rápido, com um CAGR de 7,50% até 2031, à medida que os distribuidores de alimentos e bebidas migram de embalagens rígidas para bolsas flexíveis que exploram as vantagens de barreira à umidade e imprimibilidade do BOPP. A Nigéria, a África do Sul e o Egito lideram os investimentos, com a UFlex comissionando uma nova linha egípcia no final de 2025 que posiciona o país como um hub regional de exportação. A produção localizada isola os proprietários de marcas das oscilações cambiais e das tarifas de importação, enquanto os marcos emergentes de responsabilidade estendida do produtor incentivam os conversores a adotar soluções de polipropileno mono-material.

A América do Norte e a Europa avançam a um CAGR estável de 2-3%, refletindo padrões de consumo maduros em alimentos embalados, mas sustentados pela demanda premium em aplicações farmacêuticas e de comércio eletrônico. O Mecanismo de Ajuste de Fronteira de Carbono previsto para implementação plena em 2026 incorpora um custo de carbono em cada tonelada importada de polipropileno, incentivando os compradores europeus a optar por filmes produzidos regionalmente ou certificados de baixo carbono. A América do Sul cresce a 3-4%, limitada pela volatilidade macroeconômica no Brasil e na Argentina, que eleva os custos de financiamento para linhas de extrusão com uso intensivo de capital.

Cenário Competitivo

O mercado de filmes BOPP exibe concentração moderada. Os dez maiores players controlam aproximadamente 60-70% da capacidade global, mas a concorrência de preços permanece intensa porque os exportadores chineses descarregam filmes excedentes com descontos que corroem as margens ocidentais. Empresas petroquímicas integradas como a Reliance Industries e a SABIC aproveitam o fornecimento cativo de propileno, protegendo-as contra a volatilidade da resina e permitindo uma precificação agressiva de contratos que os conversores menores têm dificuldade em igualar. Independentes como a Cosmo Films, a Treofan Group e a Vacmet India defendem a lucratividade concentrando-se em graus especiais metalizados, cavitados e ultrafinos que obtêm prêmios de 30-40% sobre o estoque transparente de commodities.

Os laminados mono-material prontos para reciclagem são o campo de batalha atual. A Jindal Films, a Borealis e a Coveris escalam a produção de estruturas totalmente de polipropileno que atendem às diretrizes da Associação de Recicladores de Plástico enquanto entregam taxas de transmissão de oxigênio abaixo de 10 cc/m²/dia. Os primeiros adotantes garantem descontos nas taxas de responsabilidade estendida do produtor na Alemanha, França e Países Baixos, compensando o prêmio de custo de 10-15% em relação às multicamadas legadas. Os fornecedores de equipamentos Brückner Maschinenbau e DMT incorporam controles de processo orientados por IA em novas linhas, reduzindo o refugo abaixo de 1,5% e o uso de energia em 8-12%[3]Plastics Technology, "Tendências Tecnológicas em Filmes BOPP," ptonline.com. Os conversores sem capital para retrofits enfrentam lacunas de custo crescentes e maior pressão de consolidação.

As barreiras à entrada incluem conformidade com a USP <661> e os padrões de contato com alimentos da FDA, acesso a resinas de alta clareza e investimento em sistemas internos de metalização ou revestimento por plasma. Os depósitos de patentes concentram-se em revestimentos de barreira que igualam o desempenho dos filmes metalizados enquanto mantêm a transparência, com a Innovia Films e a Taghleef Industries divulgando técnicas de deposição química de vapor aprimorada por plasma em 2025. Os desafiantes emergentes de filmes de base biológica, como o Plactid da Fraunhofer, visam nichos premium de salgadinhos orgânicos e café especial, mas a participação geral permanece abaixo de 2% e não ameaça materialmente a incumbência do polipropileno dentro da janela de previsão.

Líderes do Setor de Filmes BOPP

Taghleef Industries LLC

SRF Limited

Toray Industries Inc.

Oben Holding Group

Uflex Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Cosmo First comissionou uma linha de BOPP de INR 400 crore (81.200 tpa) usando tecnologia de estiramento de última geração, elevando sua capacidade total de BOPP em aproximadamente 40% para 277.000 tpa.

- Abril de 2025: A South Mill Champs e a Sprouts Farmers Market introduziram bandejas de bambu embaladas em fluxo com filme de BOPP perfurado para cogumelos frescos, melhorando a vida útil enquanto apoiam metas de embalagem reciclável à base de fibra.

- Fevereiro de 2025: A Oben Holding Group encomendou uma linha de filme BOPP Brückner de 10,4 m para uma nova planta em Monterrey, México, um projeto que adicionará 60.000 tpa de capacidade após a conclusão da partida em 2026.

- Maio de 2024: A Plastchim-T adquiriu a Manucor, elevando a capacidade combinada de BOPP para 200.000 tpa

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de filmes BOPP como o valor gerado a partir de filmes de polipropileno biorientado que são estirados nas direções longitudinal e transversal e posteriormente vendidos para embalagem, rotulagem, laminação, fitas adesivas e produtos convertidos similares. Estes filmes são valorizados a preços transacionais que refletem condições comerciais normais em todos os segmentos de utilizadores finais e regiões abrangidas no relatório.

Exclusões de Âmbito: Polipropileno fundido, folha de PP soprado, regranulado pós-consumo e filmes dielétricos para condensadores estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Filme

- Transparente

- Metalizado

- Opaco / Branco

- Perolado

- Outro Tipo de Filme

- Por Espessura

- Menos de 15 μm

- 15 - 30 μm

- 30 - 45 μm

- Mais de 45 μm

- Por Aplicação

- Embalagem

- Rotulagem e Envoltórios

- Laminação

- Fitas Sensíveis à Pressão

- Outra Aplicação

- Por Vertical de Usuário Final

- Alimentos

- Bebidas

- Farmacêutico e Médico

- Cuidados Pessoais e Cosméticos

- Industrial

- Outra Vertical de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram conversores, fornecedores de resina e responsáveis de aprovisionamento na Ásia-Pacífico, América do Norte e Europa, utilizando questionários estruturados para validar perdas de rendimento por espessura, margens de preço realistas e especificações emergentes de mono-material reciclável. Chamadas de acompanhamento com engenheiros de embalagem e proprietários de marcas confirmaram as taxas de adoção e forneceram sinais precoces que não eram possíveis de encontrar em dados públicos.

Investigação Documental

Começámos com conjuntos de dados públicos de confiança, tais como os códigos de expedição UN Comtrade para filme de polipropileno, os índices de produção alimentar da FAO que sinalizam variações na procura de embalagens, e os dados de produção de conversores de plásticos do Eurostat. Os portais de associações comerciais, incluindo a Flexible Packaging Association e a PlasticsEurope, forneceram adições de capacidade e balanços de resina, enquanto a análise de patentes da Questel nos ajudou a acompanhar novas formulações BOPP de alta barreira. Os relatórios 10-K das empresas, apresentações a investidores e comunicados de imprensa colmataram lacunas sobre arranques de instalações e preços médios de venda. A D&B Hoovers e a Dow Jones Factiva completaram as receitas de fornecedores e fusões e aquisições. Esta lista é ilustrativa; foram consultadas muitas outras fontes abertas adicionais para verificações cruzadas e contextualização.

Dimensionamento de Mercado e Previsão

O modelo começa com uma reconstrução descendente do consumo aparente. A produção global de resina de polipropileno é alinhada com a utilização das linhas de orientação, sendo depois ajustadas as exportações líquidas para derivar a disponibilidade de filme. A agregação de fornecedores de cinco produtores representativos, juntamente com verificações de canal sobre vendas de conversores, fornece um teste de razoabilidade ascendente, utilizado para ajustar as fugas regionais. As variáveis-chave incluem curvas de preços de resina, mistura média de espessura de filme, volumes de snacks embalados, contagens de encomendas de e-commerce e penetração de suporte de etiquetas em bebidas; cada uma delas influencia o valor ou o volume na equação. A nossa equipa aplica regressão multivariada combinada com ARIMA para projetar a procura, e o feedback de especialistas molda os pesos dos cenários quando as proibições regulatórias de PVC ou plásticos de utilização única aceleram a substituição.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a limiares de variância em relação ao comércio histórico, às orientações corporativas e às linhas de base macroeconómicas. Qualquer anomalia desencadeia uma revisão por parte dos analistas antes da revisão sénior. Os modelos são atualizados anualmente, e eventos materiais como grandes desbloqueamentos de capacidade motivam atualizações intercalares, para que os clientes recebam sempre a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para Filmes BOPP Merece a Sua Confiança

As estimativas publicadas divergem frequentemente porque as empresas adotam âmbitos de plásticos mais alargados, convertem diretamente o peso da resina em valor de filme, ou fixam a taxa de câmbio em valores desatualizados.

Os principais fatores de divergência incluem a inclusão de filmes fundidos e dielétricos para condensadores, a omissão de perdas de rendimento dos conversores e a dependência de investigação documental sem validação de campo, o que pode inflacionar os valores do ano corrente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 14,22 mil milhões USD (2025) | Mordor Intelligence | - |

| 26,07 mil milhões USD (2025) | Global Consultancy A | Inclui PP fundido e filme dielétrico para condensadores; verificações primárias limitadas |

| 31,40 mil milhões USD (2025) | Industry Association B | Utiliza o valor de expedição de resina; taxas de câmbio constantes de 2020 |

Estas comparações demonstram que as escolhas de âmbito disciplinadas da Mordor, a validação por dupla via e o ciclo de atualização contínua proporcionam uma linha de base equilibrada e transparente em que os decisores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de filmes BOPP em 2026?

O tamanho do mercado de filmes BOPP atingiu USD 14,87 bilhões em 2026 e tem projeção de subir para USD 18,09 bilhões até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico detém quase 60% do volume global, impulsionada pela grande base de produção da China e pelas rápidas adições de capacidade da Índia.

O que está impulsionando o rápido crescimento nos filmes para malas postais de comércio eletrônico?

Os varejistas online preferem bolsas de BOPP leves e termosseláveis que reduzem as cobranças de peso dimensional e atendem aos mandatos de reciclabilidade na calçada, sustentando um CAGR de 9,60% até 2031.

Por que os filmes BOPP metalizados estão ganhando participação?

Os graus metalizados entregam desempenho de barreira ao oxigênio abaixo de 5 cc/m²/dia sem sair das correntes de reciclagem de poliolefinas, tornando-os atraentes para salgadinhos premium e produtos farmacêuticos.

Página atualizada pela última vez em: