Tamanho e Participação do Mercado de Kits de Coleta de Amostras Biológicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

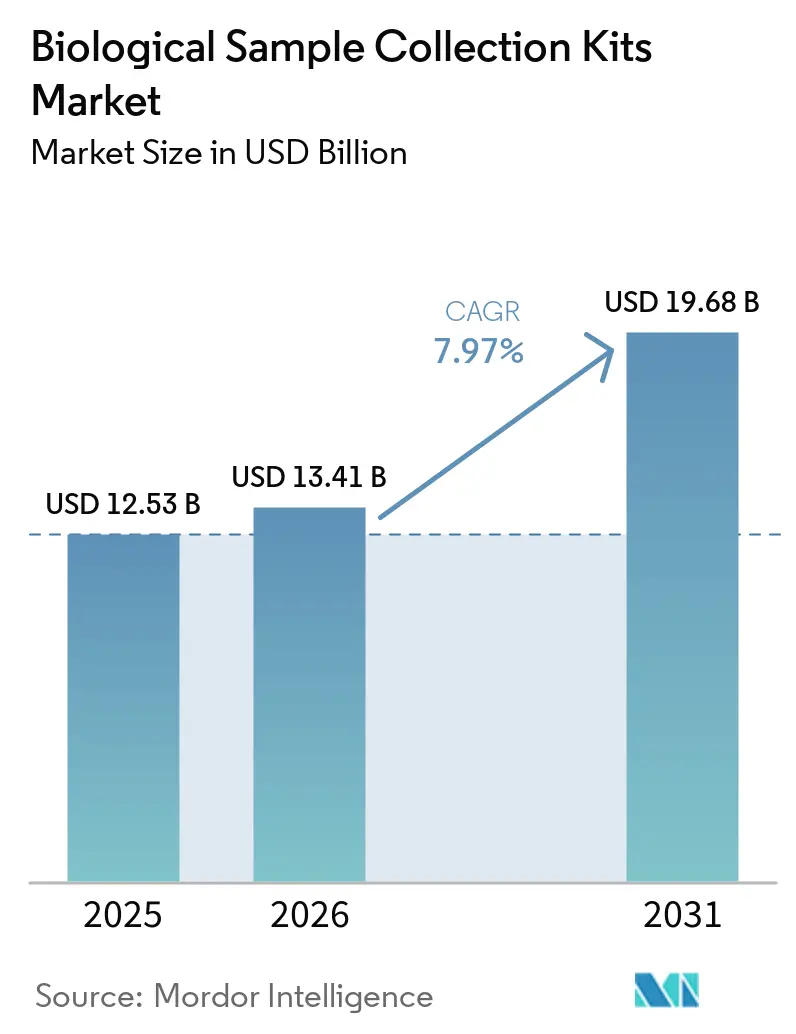

| Tamanho do Mercado (2026) | 13.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.97% CAGR |

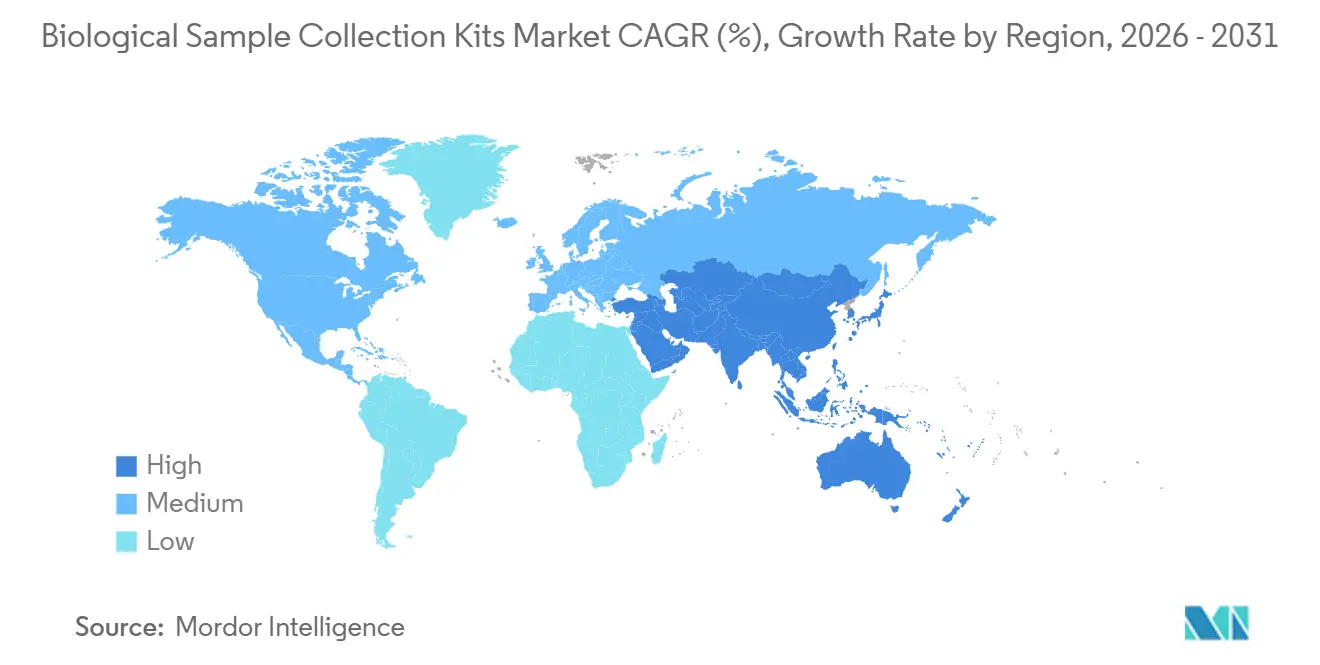

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

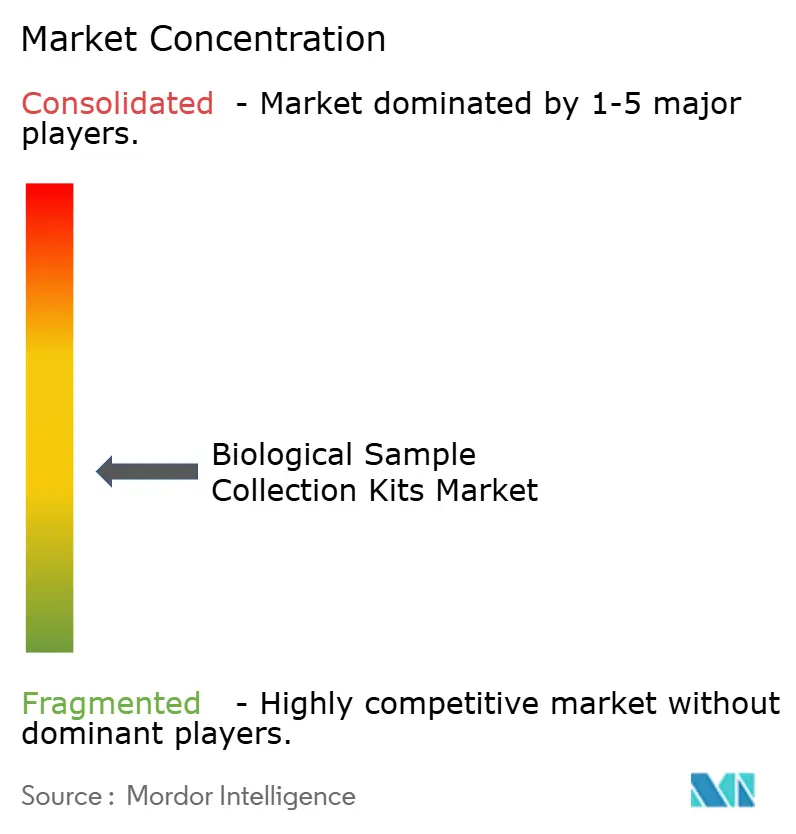

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Kits de Coleta de Amostras Biológicas por Mordor Intelligence

O tamanho do Mercado de Kits de Coleta de Amostras Biológicas está projetado para se expandir de USD 12,53 bilhões em 2025 e USD 13,41 bilhões em 2026 para USD 19,68 bilhões até 2031, registrando um CAGR de 7,97% entre 2026 e 2031.

Uma combinação contínua de vigilância de doenças infecciosas, pesquisa clínica descentralizada e diagnósticos domiciliares está mantendo os volumes elevados, mesmo com a estabilização dos ciclos de estoque. Os formatos de coleta de sangue com recursos de segurança em sistema fechado estão ganhando participação de mercado porque os laboratórios desejam reduzir a hemólise, prevenir lesões por picada de agulha e cumprir o Padrão de Patógenos Transmitidos pelo Sangue da OSHA [1]Administração de Segurança e Saúde Ocupacional, "Padrão de Patógenos Transmitidos pelo Sangue," osha.gov. As aplicações de diagnóstico dominam a demanda graças aos amplos testes respiratórios e de IST, enquanto os programas de triagem genética e biópsia líquida estão adicionando volumes incrementais de kits. A clareza regulatória em torno dos ensaios descentralizados nos Estados Unidos e na Europa está abrindo novas oportunidades para dispositivos de autocoleta, e as químicas estáveis em temperatura ambiente que eliminam os custos de envio congelado estão inclinando os critérios de compra para o custo total de propriedade.

Principais Conclusões do Relatório

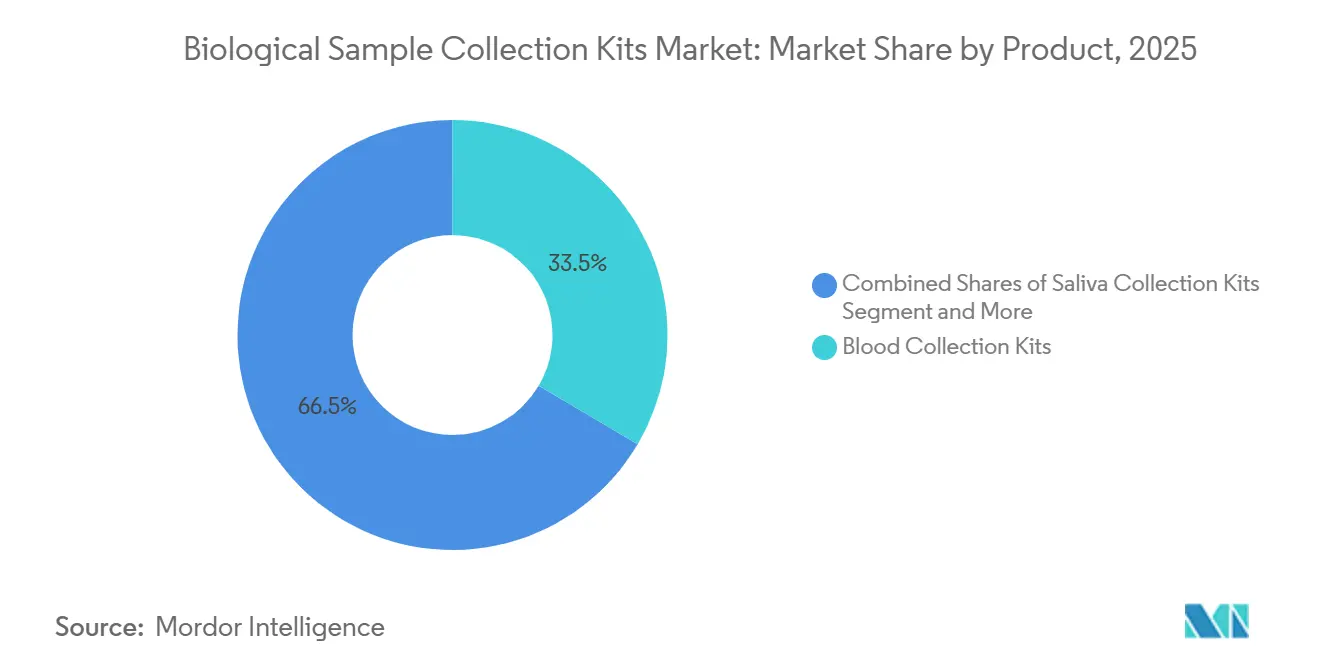

- Por produto, os kits de coleta de sangue lideraram com 33,48% da participação do mercado de kits de coleta de amostras biológicas em 2025 e estão projetados para avançar a um CAGR de 8,34% até 2031.

- Por aplicação, o diagnóstico representou 45,84% da receita em 2025 e está se expandindo a um CAGR de 8,12% até 2031.

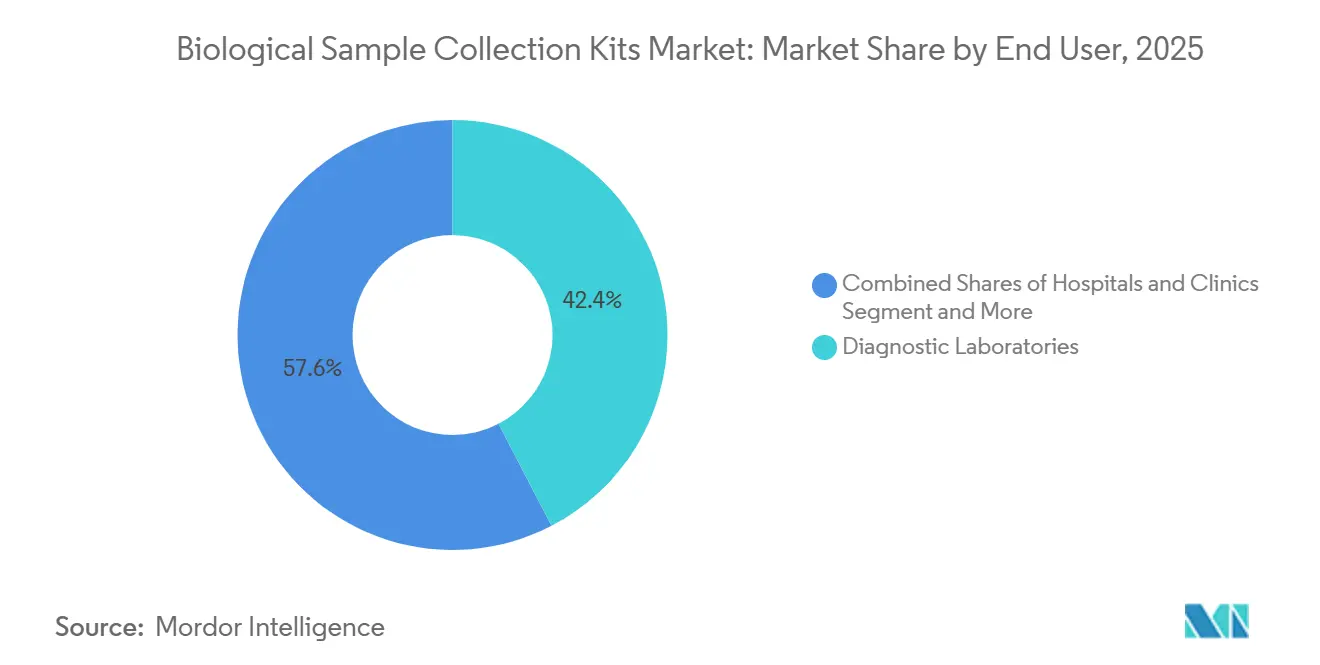

- Por usuário final, os laboratórios de diagnóstico representaram 42,38% da receita em 2025, e o segmento está progredindo a um CAGR de 8,53% no mesmo período.

- Por geografia, a América do Norte representou 44,25% da receita em 2025; espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com um CAGR de 8,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Kits de Coleta de Amostras Biológicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transição para coleta domiciliar/remota para diagnósticos e ensaios descentralizados | +1.8% | A América do Norte e a Europa estão liderando, e a adoção na Ásia-Pacífico está se acelerando | Curto prazo (≤ 2 anos) |

| Expansão dos testes genéticos (NIPT, PGx, oncologia) exigindo kits de coleta validados | +1.5% | Global, concentrado em mercados de alta renda com estruturas de reembolso | Longo prazo (≥ 4 anos) |

| Químicas de ácidos nucleicos estáveis em temperatura ambiente reduzindo a dependência da cadeia de frio | +1.3% | Global, com adoção antecipada em patrocinadores de ensaios descentralizados e redes de telessaúde | Médio prazo (2-4 anos) |

| Volumes persistentes de testes de doenças infecciosas (respiratórias, IST) sustentando a demanda por kits | +1.2% | Global, com volumes elevados na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aquisição governamental para vigilância e preparação (estoques estratégicos, redes sentinela) | +1.1% | Agências de saúde governamentais da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de biobanco e medicina de precisão padronizando a pré-analítica | +0.9% | América do Norte, Europa e centros selecionados da Ásia-Pacífico (Singapura, Austrália) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes Persistentes de Testes de Doenças Infecciosas Sustentando a Demanda de Base

Os programas de infecções respiratórias e sexualmente transmissíveis ainda estão ancorando os pedidos de kits, mesmo após a normalização da COVID-19. O CDC registrou 2,2 milhões de casos combinados de clamídia, gonorreia e sífilis em 2024, um número superior aos níveis pré-pandêmicos, apesar de uma queda anual de 9% [2]Centros de Controle e Prevenção de Doenças, "Vigilância de Doenças Sexualmente Transmissíveis 2024," cdc.gov. A subclasse K do influenza H3N2 e a linhagem BA.3.2 do SARS-CoV-2 desencadearam surtos regionais de testes no início de 2025, impulsionando a demanda por swabs e kits de transporte viral. As redes de influenza da OMS dependem de protocolos padronizados de swab, e os painéis respiratórios multiplex que detectam influenza A/B, VSR e SARS-CoV-2 exigem kits validados que protejam os ácidos nucleicos em múltiplos alvos. Espera-se, portanto, que os laboratórios sentinela que alimentam bancos de dados nacionais mantenham um crescimento de dígito único médio no volume de kits de swab até 2028. Os fabricantes estão equilibrando essa demanda constante com práticas de estoque enxuto para evitar os ciclos de excesso de estoque observados em 2021-2022.

Rápida Transição para Coleta Domiciliar e Remota

Os dispositivos de autocoleta estão remodelando os fluxos de trabalho de diagnóstico. O FDA aprovou o Wand da Teal Health para triagem domiciliar de HPV em maio de 2025, com 96% de concordância com amostras de clínicos, e a maioria dos usuários afirmou que os testes domiciliares os manteriam atualizados com a triagem [3]Administração de Alimentos e Medicamentos dos EUA, "FDA Autoriza Primeiro Kit de Coleta Domiciliar para Triagem de HPV," fda.gov. A orientação da agência de setembro de 2024 permite formalmente ensaios totalmente descentralizados para produtos selecionados, reduzindo assim os encargos de deslocamento dos pacientes e encurtando os prazos de inscrição. Os reguladores europeus endossam designs híbridos que combinam visitas ao local com amostragem remota. Os patrocinadores ainda precisam treinar os participantes para garantir a qualidade dos espécimes, mas as economias de custos decorrentes da redução da sobrecarga do local e a capacidade de alcançar pacientes geograficamente dispersos superam a complexidade adicional. As plataformas de telessaúde agora agrupam kits de coleta com orientação por vídeo e devoluções pré-pagas, conectando-se diretamente a laboratórios CLIA para análise.

Expansão dos Testes Genéticos

O teste pré-natal não invasivo está crescendo rapidamente, e a sensibilidade para a trissomia 21 supera 99,3% quando o sangue materno é coletado em tubos de estabilização que impedem a degradação do DNA livre de células. Os painéis de farmacogenômica diretos ao consumidor aprovados pelo FDA dependem de kits de saliva que mantêm a integridade do DNA durante o envio em temperatura ambiente, enquanto as biópsias líquidas em oncologia requerem aditivos para preservar o DNA tumoral circulante por vários dias antes do processamento. O consórcio BLOODPAC publicou elementos mínimos de dados técnicos que muitos patrocinadores de ensaios agora adotam como padrões de fato. Os fornecedores de kits que fornecem certificados de análise e comprovam a consistência lote a lote estão se tornando fornecedores preferenciais para estudos de oncologia descentralizados e clínicas de medicina de precisão.

Químicas de Ácidos Nucleicos Estáveis em Temperatura Ambiente Reduzindo a Dependência da Cadeia de Frio

A preservação em temperatura ambiente está alterando as estruturas de custos no mercado de kits de coleta de amostras biológicas. A matriz RNAstable da Merck mantém o RNA viável por 29 meses em temperatura ambiente, e a plataforma DNAshell da Imagene registra estabilidade de 15 anos com uma meia-vida estimada de 38.000 anos. A eliminação dos envios com gelo seco pode reduzir significativamente os custos totais de logística, atraindo pequenos provedores de telessaúde e patrocinadores de ensaios descentralizados que operam com orçamentos apertados. O trânsito mais rápido e a menor quebra também melhoram a experiência do paciente, pois os kits não chegam mais com pacotes de gelo derretidos ou condensação. As equipes de compras estão começando a comparar os custos totais de propriedade em vez do preço unitário isoladamente, dando às químicas pioneiras uma vantagem estratégica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com IVDR/FDA e complexidade de documentação para dispositivos de autocoleta | -1.4% | Europa (IVDR), América do Norte (FDA 510(k)), com repercussão para exportadores na Ásia | Curto prazo (≤ 2 anos) |

| Pressão de preços e comoditização orientada por licitações em swabs/VTM | -0.8% | Global, mais aguda em licitações governamentais e organizações de compras em grupo hospitalares | Médio prazo (2-4 anos) |

| Volatilidade de matérias-primas (polímeros de grau médico, fibras de flocagem) impactando as margens | -0.6% | Global, com concentração da cadeia de suprimentos em produtores de polímeros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Normalização pós-pandêmica de estoques e ciclos de desestocagem | -0.9% | Global, concentrado na América do Norte e Europa, onde os estoques atingiram o pico em 2021-2022 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com IVDR e FDA Criando Pressão de Consolidação

O Regulamento de Diagnóstico In Vitro da Europa expandiu a supervisão dos organismos notificados de aproximadamente 10% dos ensaios para 80%-90%, e a certificação agora leva de 13 a 18 meses, com taxas totais frequentemente superiores a EUR 50.000 (USD 58.800). O banco de dados EUDAMED torna-se obrigatório em 28 de maio de 2026, obrigando as empresas a carregar dados de rotulagem e vigilância. Um grande número de fabricantes já abandonou algumas linhas de produtos após avaliar os custos, levando a escassez pontual de kits legados.

Pressão semelhante existe nos Estados Unidos, onde as submissões 510(k) para dispositivos de autocoleta exigem dados de fatores humanos e planos de pós-mercado. Fornecedores menores sem equipes regulatórias dedicadas estão, portanto, buscando fusões ou saindo completamente, elevando a concentração do setor.

Volatilidade de Matérias-Primas Comprimindo as Margens

Os preços do polipropileno e do polietileno de grau médico ainda flutuam com os movimentos das matérias-primas, e as fibras de flocagem especiais sofreram escassez severa durante o surto de 2020-2021. Embora a capacidade tenha se normalizado, os prazos de entrega para fibras de alta qualidade permanecem longos, e os fabricantes de swabs de commodities enfrentam tetos de preços agressivos em licitações hospitalares e governamentais. Os fornecedores estão reduzindo os SKUs de baixo volume e enfatizando cartões de sangue seco e tubos estáveis em temperatura ambiente de maior margem, onde as químicas proprietárias justificam preços premium. A mudança é visível nos roteiros de produtos que favorecem códigos de barras integrados, selos invioláveis e tampões pré-preenchidos voltados para coortes de medicina de precisão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância da Coleta de Sangue com Formatos Especializados Ganhando Participação

Os kits de coleta de sangue representaram 33,48% da receita de 2025, e este segmento do mercado de coleta de amostras biológicas está crescendo a um CAGR de 8,34% até 2031. O mercado de kits de coleta de amostras biológicas para dispositivos de coleta de sangue está se expandindo à medida que os hospitais exigem agulhas de segurança que reduzem lesões em 71% em comparação com os designs legados. Os kits de swab e transporte viral permanecem essenciais para a vigilância respiratória e de IST, mas enfrentam compressão de preços orientada por licitações. Os kits de saliva estão capitalizando a genômica direta ao consumidor e os ensaios hormonais; a 23andMe depende de tubos proprietários para seu painel de farmacogenética aprovado pelo FDA.

Os formatos especializados estão subindo na cadeia de valor. Os cartões de sangue seco, antes limitados à triagem neonatal, agora apoiam estudos farmacocinéticos descentralizados seguindo a orientação bioanalítica do FDA de 2024. Os kits de DNA de swab bucal continuam a sustentar a medicina forense e os testes de paternidade, enquanto os coletores de urina apoiam a triagem de drogas. Os kits de fezes e microbioma fecal estão emergindo para triagem de câncer colorretal e monitoramento de doenças inflamatórias intestinais, mas a maioria das ofertas ainda visa uso em pesquisa. Os fornecedores que conseguem obter validação CLIA para esses kits detêm um potencial significativo de espaço em branco.

Por Aplicação: Liderança em Diagnósticos com Ensaios Descentralizados em Aceleração

O diagnóstico capturou 45,84% da receita de 2025 e está se expandindo a um CAGR de 8,12%, mantendo o mercado de kits de coleta de amostras biológicas no centro dos programas de triagem de doenças infecciosas e genéticas. A aprovação do FDA para coleta domiciliar de HPV destacou a disposição dos pacientes em usar a autocoleta, e os painéis respiratórios multiplex estão incorporando especificações de kits em documentos de licitação. A pesquisa e a academia executam protocolos padronizados ancorados nos requisitos de contêineres da ISO 20070:2025.

Os ensaios clínicos e descentralizados formam o subsegmento de crescimento mais rápido. A análise de 1.370 ensaios descentralizados nos EUA constatou que a maioria usou ferramentas digitais e 21% envolveram endpoints de dispositivos entre 2000 e 2023. A coleta remota de espécimes reduz as taxas de abandono em estudos de oncologia e doenças raras, onde os custos de deslocamento desencorajam a participação. Os patrocinadores devem, no entanto, auditar laboratórios locais ou providenciar envio validado para locais centrais para garantir a integridade dos dados. A genômica direta ao consumidor e os players de bem-estar continuam a depender de kits de saliva e swab bucal, embora o reembolso para testes de bem-estar seja irregular.

Por Usuário Final: Consolidação Laboratorial com Operadores de Telessaúde Emergindo

Os laboratórios de diagnóstico representaram 42,38% da receita em 2025 e devem crescer a um CAGR de 8,53% até 2031, impulsionados pela fusão de laboratórios de referência regionais e pela expansão de seus menus de testes moleculares. Os tubos de coleta de sangue em sistema fechado com recursos de redução de hemólise são agora requisitos padrão em licitações. Os institutos acadêmicos e biobancos seguem as melhores práticas da ISBER que exigem kits com código de barras e certificados de análise, elevando a barreira de entrada para pequenos fornecedores.

Os patrocinadores farmacêuticos estão adquirindo mais kits para ensaios remotos, e as plataformas de autocoleta domiciliar se classificam como os usuários finais de crescimento mais rápido. As empresas de telessaúde agrupam kits com aplicativos móveis que orientam os pacientes na coleta e rastreiam as taxas de devolução. As parcerias com laboratórios CLIA garantem a conformidade enquanto mantêm as distâncias de envio curtas, um modelo que deve se expandir além dos Estados Unidos à medida que os marcos regulatórios amadurecem.

Análise Geográfica

A América do Norte representou 44,25% da receita global em 2025, refletindo a infraestrutura de diagnóstico consolidada e os altos gastos per capita com saúde. O Departamento de Saúde e Serviços Humanos dos EUA destinou USD 306 milhões para a preparação contra o H5N1 em 2025, incluindo USD 8 milhões para a fabricação de kits. O programa de Capacidade Epidemiológica e Laboratorial do CDC forneceu USD 364 milhões em 2024 para atualizar a logística de espécimes nos laboratórios estaduais. As aprovações regulatórias para triagem domiciliar de HPV e testes de farmacogenômica estão normalizando ainda mais a autocoleta, enquanto os patrocinadores de ensaios descentralizados dependem fortemente de tubos estáveis em temperatura ambiente para evitar o envio congelado.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,48%, representando uma parcela significativa do mercado de kits de coleta de amostras biológicas em 2025. O PM-ABHIM da Índia alocou INR 4.770 crore (USD 570 milhões) no exercício fiscal de 2025 para construir laboratórios distritais, um aumento significativo em relação ao ano anterior. O Orçamento da União de 2026 comprometeu INR 10.000 crore para o Bio SHAKTI para criar 1.000 locais de ensaio, enquanto o esquema de Incentivo Vinculado à Produção direciona INR 34,2 bilhões para dispositivos de diagnóstico in vitro. A China está implantando centros regionais de genômica, e os dispositivos multiplex genéticos de ponto de atendimento do Japão, lançados no final de 2023, estão estimulando a demanda por kits de saliva e sangue em oncologia e testes pré-natais.

A Europa permanece significativa, mas o crescimento é moderado pelas despesas gerais relacionadas ao IVDR, que levaram um número significativo de empresas a descontinuar alguns produtos. As filas de certificação e a capacidade limitada dos organismos notificados prolongam a entrada no mercado, inclinando a participação para os grandes incumbentes. O Oriente Médio e a África, além da América do Sul, estão no início da curva de adoção; as aquisições governamentais para vigilância e programas de doenças financiados por doadores mantêm os volumes de base estáveis, com redes de diagnóstico privadas adicionando gradualmente painéis moleculares que exigem kits de coleta de maior qualidade.

Cenário Competitivo

O mercado de kits de coleta de amostras biológicas é moderadamente fragmentado. Os principais players mantêm vantagens de escala em conformidade regulatória, distribuição e produção verticalmente integrada. Ao mesmo tempo, especialistas regionais prosperam em nichos como cartões de sangue seco e tubos de ácidos nucleicos estáveis em temperatura ambiente. O RNAstable da Merck e o DNAshell da Imagene estão reformulando as propostas de valor em torno da longevidade em temperatura ambiente. Essas químicas reduzem os custos de logística e os tempos de resposta, um benefício que ressoa com os patrocinadores de ensaios descentralizados e os operadores de telessaúde que enviam kits de paciente único em todo o país.

Os movimentos estratégicos se concentram na integração vertical. Vários grandes fabricantes agora possuem laboratórios CLIA, permitindo-lhes oferecer soluções completas desde o fornecimento de kits até o relatório de testes. Empresas menores buscam a certificação ISO 13485 e aprovações de organismos notificados antes do prazo do EUDAMED. A agulha de retração passiva da BD, aprovada em novembro de 2025, exemplifica a inovação incremental que atende aos requisitos dos comitês de segurança hospitalar. Marcas de genômica direta ao consumidor, como a 23andMe, estão integrando-se verticalmente no design de kits para garantir o fornecimento e proteger as químicas proprietárias.

As tecnologias estáveis em temperatura ambiente também estão fomentando a colaboração. A Exact Sciences fez parceria com uma plataforma de telessaúde em setembro de 2025 para fornecer coleta domiciliar de fezes para triagem de câncer colorretal, integrando instruções digitais para aumentar as taxas de devolução. A expansão de capacidade da Thermo Fisher em fevereiro de 2026 tem como alvo a mesma base de clientes de ensaios descentralizados e telessaúde, sublinhando como os incumbentes estão se posicionando para um crescimento sustentado na amostragem remota.

Líderes do Setor de Kits de Coleta de Amostras Biológicas

Becton, Dickinson and Company

F. Hoffmann-La Roche

QIAGEN

Thermo Fisher Scientific

Danaher Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Thermo Fisher Scientific expandirá a fabricação de kits na América do Norte com novas linhas de tubos estáveis em temperatura ambiente e microamostragem, com envio previsto para o quarto trimestre de 2026.

- Dezembro de 2026: A F. Hoffmann-La Roche garantiu um contrato plurianual para fornecer kits de sangue e saliva em conformidade com a ISO 20070 a um consórcio europeu de biobancos que processa 500.000 amostras por ano.

- Novembro de 2025: A Becton, Dickinson and Company (BD) obteve a aprovação 510(k) do FDA para uma agulha de coleta de sangue de segurança com retração passiva, visando reduzir ainda mais as taxas de lesões por picada de agulha.

Escopo do Relatório Global do Mercado de Kits de Coleta de Amostras Biológicas

De acordo com o escopo do relatório, os kits de coleta de amostras biológicas são ferramentas médicas e de pesquisa especializadas projetadas para coletar, estabilizar e transportar vários tipos de espécimes, como sangue, saliva, urina, fezes e tecido de doadores para laboratórios para análise. Esses kits são essenciais para garantir a integridade das biomoléculas coletadas, como DNA e RNA, que podem se degradar rapidamente se não forem manuseadas de acordo com protocolos padronizados.

O mercado de kits de coleta de amostras biológicas é segmentado por produto, aplicação, usuário final e geografia. Com base no produto, o mercado é segmentado em kits de coleta de sangue, kits de swab e transporte viral, kits de coleta de saliva, cartões/kits de coleta de sangue seco (DBS), kits de coleta de DNA de swab bucal, kits de coleta de urina e kits de coleta de fezes/microbioma fecal. Por aplicação, o mercado é segmentado em diagnóstico, pesquisa e academia, biobanco e biorrepositórios, ensaios clínicos e descentralizados, medicina forense e aplicação da lei, e genômica direta ao consumidor e testes de bem-estar. Por usuários finais, o mercado é segmentado em hospitais e clínicas, laboratórios de diagnóstico, institutos acadêmicos e de pesquisa, biobancos e biorrepositórios, empresas farmacêuticas e de biotecnologia, e operadores de programas de autocoleta domiciliar/telessaúde.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Kits de Coleta de Sangue |

| Kits de Swab e Transporte Viral |

| Kits de Coleta de Saliva |

| Cartões/Kits de Coleta de Sangue Seco (DBS) |

| Kits de Coleta de DNA de Swab Bucal |

| Kits de Coleta de Urina |

| Kits de Coleta de Fezes/Microbioma Fecal |

| Diagnóstico |

| Pesquisa e Academia |

| Biobanco e Biorrepositórios |

| Ensaios Clínicos e Descentralizados |

| Medicina Forense e Aplicação da Lei |

| Genômica Direta ao Consumidor e Testes de Bem-Estar |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Biobancos e Biorrepositórios |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Kits de Coleta de Sangue | |

| Kits de Swab e Transporte Viral | ||

| Kits de Coleta de Saliva | ||

| Cartões/Kits de Coleta de Sangue Seco (DBS) | ||

| Kits de Coleta de DNA de Swab Bucal | ||

| Kits de Coleta de Urina | ||

| Kits de Coleta de Fezes/Microbioma Fecal | ||

| Por Aplicação | Diagnóstico | |

| Pesquisa e Academia | ||

| Biobanco e Biorrepositórios | ||

| Ensaios Clínicos e Descentralizados | ||

| Medicina Forense e Aplicação da Lei | ||

| Genômica Direta ao Consumidor e Testes de Bem-Estar | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Biobancos e Biorrepositórios | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de kits de coleta de amostras biológicas em 2025?

O tamanho do Mercado de Kits de Coleta de Amostras Biológicas está projetado para se expandir de USD 12,53 bilhões em 2025 e USD 13,41 bilhões em 2026 para USD 19,68 bilhões até 2031, registrando um CAGR de 7,97% entre 2026 e 2031.

Qual tipo de produto lidera a receita neste campo?

Os kits de coleta de sangue detinham 33,48% da receita de 2025 e permanecem o produto líder graças aos mandatos de segurança hospitalares e aos fluxos de trabalho em sistema fechado.

Com que rapidez a Ásia-Pacífico está se expandindo neste espaço?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 8,48% até 2031, apoiada por grandes investimentos em laboratórios de saúde pública na Índia e pela expansão da infraestrutura de diagnóstico na China e no Japão.

Por que o IVDR está impactando os fornecedores europeus?

O regulamento agora exige revisão por organismos notificados para até 90% dos dispositivos, adicionando taxas superiores a EUR 50.000 e estendendo os prazos de certificação para 18 meses, levando empresas menores a descontinuar produtos.

Página atualizada pela última vez em: