Tamanho e Participação do Mercado de Tumor Biliar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tumor Biliar por Mordor Intelligence

O tamanho do Mercado de Tumor Biliar é estimado em USD 0,85 bilhão em 2026 e deve atingir USD 1,16 bilhão até 2031, a um CAGR de 6,40% durante o período de previsão (2026-2031).

A trajetória de crescimento atual mascara uma mudança estrutural que teve início quando durvalumabe mais gencitabina-cisplatina se tornou o padrão global de primeira linha, rapidamente seguido por combinações com pembrolizumabe e pelo anticorpo direcionado ao HER2 zanidatamabe. Apenas pacientes cujos tumores apresentam alterações em FGFR2, IDH1 ou HER2 são elegíveis para agentes direcionados; portanto, o mercado de Tumor Biliar está se expandindo em proporção direta à penetração dos testes de biomarcadores. Os hospitais permanecem o principal ambiente de tratamento porque controlam as salas de infusão e a capacidade de radiologia intervencionista; no entanto, os laboratórios de diagnóstico estão capturando mais valor à medida que o perfil genômico abrangente se torna obrigatório para a seleção terapêutica. Regionalmente, a América do Norte ainda contribui com o maior volume de receita, mas o crescimento de volume impulsionado pela incidência na Ásia-Pacífico está empurrando o mercado de Tumor Biliar em direção a uma composição geográfica mais equilibrada.

Principais Conclusões do Relatório

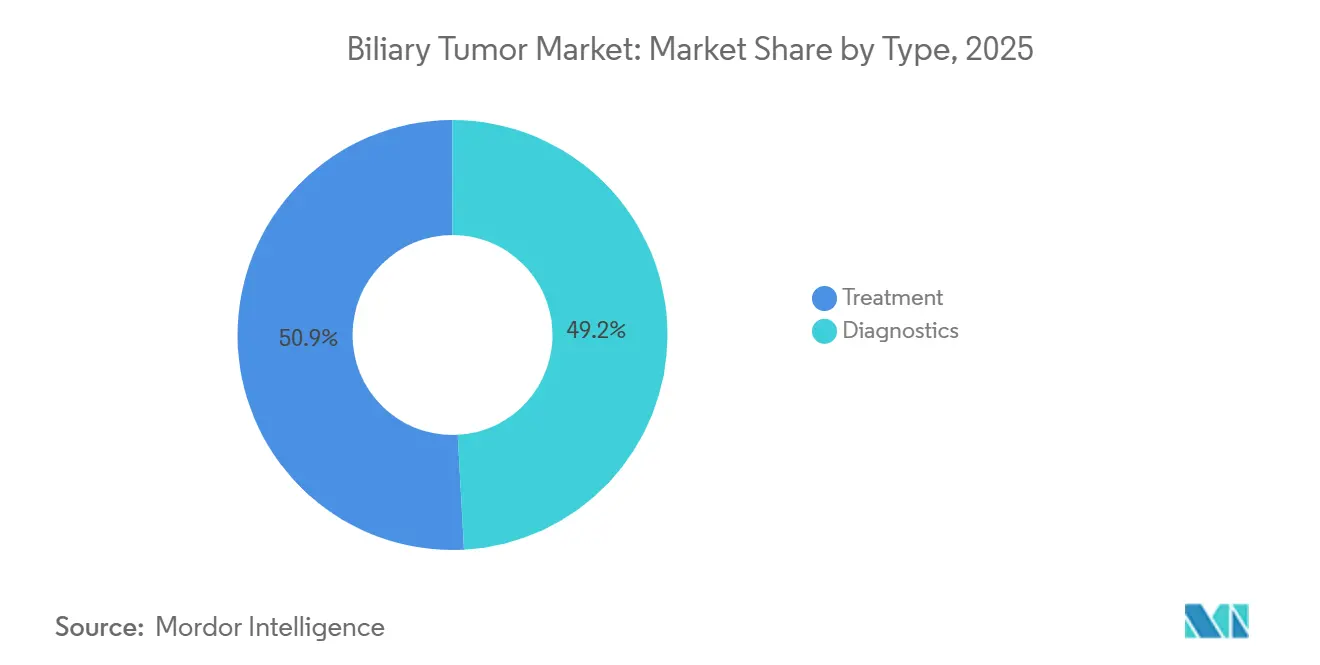

- Por tipo, o tratamento representou 50,85% da receita em 2025, enquanto o Diagnóstico avança a um CAGR de 7,30% até 2031.

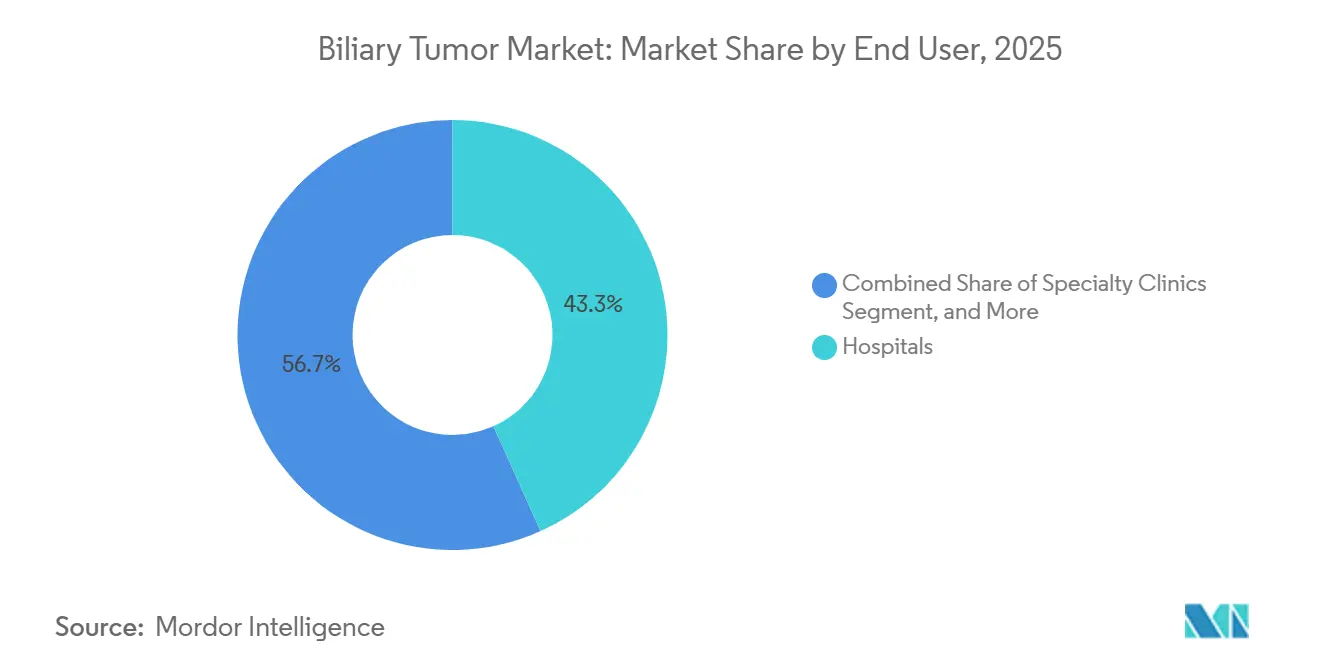

- Por usuário final, os hospitais representaram 43,28% do total de 2025, enquanto os Centros de Diagnóstico registraram o CAGR mais rápido, de 6,90%.

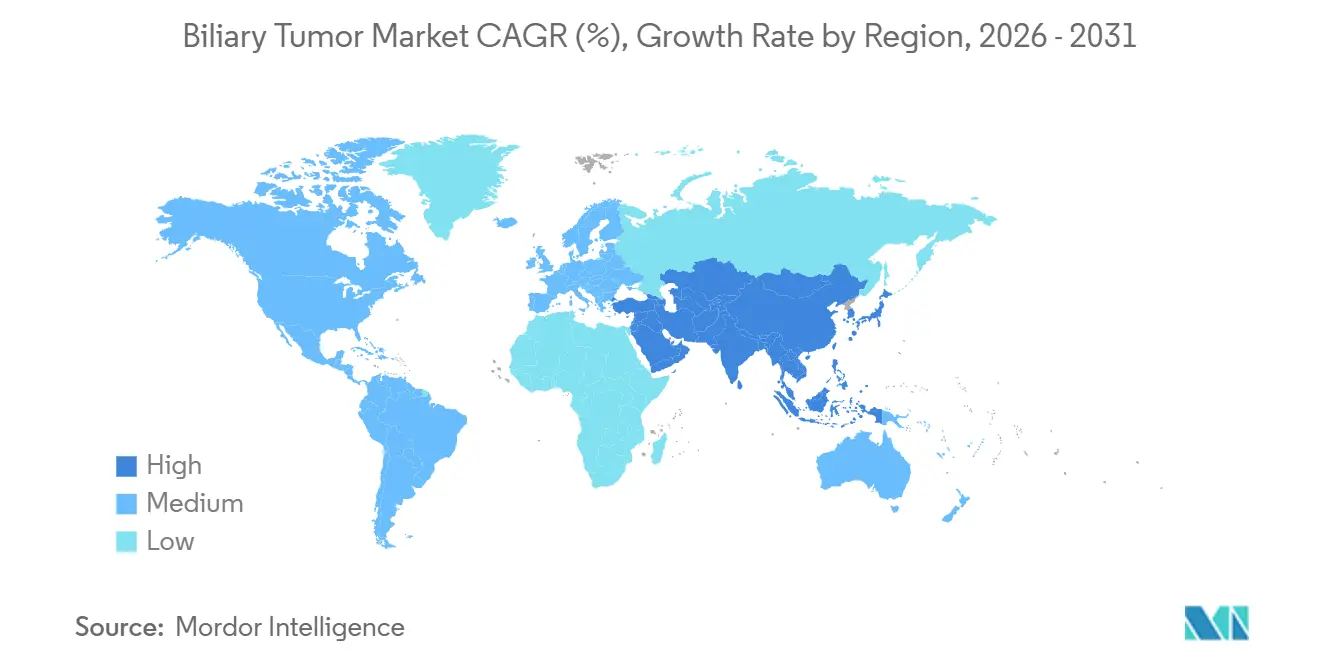

- Por geografia, a América do Norte capturou 44,25% de participação em 2025, mas a Ásia-Pacífico é o território mais dinâmico, com um CAGR de 8,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tumor Biliar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança de primeira linha para imunoterapia + gencitabina/cisplatina como padrão global de cuidado | +1.2% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão dos testes de biomarcadores permitindo a adoção de alvos FGFR2/IDH1/HER2 | +1.0% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Segmento HER2-positivo desbloqueado pela aprovação do zanidatamabe | +0.6% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Aumento da incidência e conscientização em mercados da Ásia-Pacífico com alta carga de doença | +1.4% | Tailândia, China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Terapias direcionadas ao fígado ganhando adoção para colangiocarcinoma intra-hepático | +0.8% | América do Norte, Europa, centros selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Protocolos de transplante em centros selecionados expandindo a elegibilidade | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança de Primeira Linha para Imunoterapia Mais Gencitabina-Cisplatina como Padrão Global de Cuidado

O durvalumabe adicionado à gencitabina-cisplatina estendeu a sobrevida global mediana para 12,8 meses, em comparação com 11,5 meses com quimioterapia isolada, resultado que garantiu aprovações regulatórias globais e endossos imediatos nas diretrizes.[1]Dy Oh, "Durvalumabe mais Gencitabina e Cisplatina no Câncer Avançado do Trato Biliar," New England Journal of Medicine, nejm.org A adoção é rápida nos Estados Unidos e na Europa Ocidental, onde 60-70% dos pacientes elegíveis já iniciam a terapia combinada, embora a América Latina e partes da Ásia ainda enfrentem atrasos no reembolso. Os orçamentos farmacêuticos estão sob pressão porque o custo anual do durvalumabe supera USD 150.000, eclipsando os gastos com o regime genérico de base. A aprovação em outubro de 2023 do pembrolizumabe mais quimioterapia criou um regime concorrente e fragmentou os padrões de prescrição. Os sistemas de saúde estão, portanto, negociando acordos baseados em resultados para conter o aumento dos gastos.

Expansão dos Testes de Biomarcadores Permitindo a Adoção de Alvos FGFR2, IDH1 e HER2

O sequenciamento de nova geração é agora recomendado para todos os casos avançados a fim de detectar fusões de FGFR2, mutações de IDH1, amplificação de HER2, alterações de BRAF e deficiência de reparo de incompatibilidade.[2]National Comprehensive Cancer Network, "Cânceres Hepatobiliares, Versão 1.2025," nccn.org Tumores FGFR2-positivos respondem ao futibatinibe, que apresentou uma taxa de resposta objetiva de 42% no ensaio FOENIX-CCA2 e obteve aprovação acelerada em 2022. A doença com mutação IDH1 pode ser tratada com ivosidenibe, embora o benefício clínico seja modesto. Os painéis baseados em tecido ainda requerem aproximadamente duas semanas, impulsionando o interesse em ensaios de biópsia líquida que podem retornar resultados em menos de uma semana; no entanto, a cobertura dos pagadores para testes baseados em sangue é inconsistente. A Ásia-Pacífico ilustra tanto a promessa quanto a limitação: os principais centros urbanos oferecem amplo acesso ao sequenciamento de nova geração, mas os pacientes rurais frequentemente permanecem sem teste e, portanto, inelegíveis para a terapia de precisão.

Segmento HER2-Positivo Desbloqueado pela Aprovação do Zanidatamabe

O zanidatamabe tornou-se o primeiro medicamento direcionado ao HER2 aprovado para tumores biliares em novembro de 2024, após uma taxa de resposta de 41,3% e uma sobrevida global mediana de 12,5 meses no estudo HERIZON-BTC-01. Aproximadamente 15-20% dos pacientes apresentam amplificação de HER2, criando um novo nicho endereçável de vários milhares de casos anuais somente nos Estados Unidos. Os diagnósticos complementares que utilizam imunohistoquímica e hibridização fluorescente in situ tornaram-se rotineiros, embora a variabilidade entre laboratórios na pontuação seja um desafio reconhecido. A Jazz Pharmaceuticals adquiriu o desenvolvedor do zanidatamabe por USD 1,5 bilhão em 2024, evidenciando a demanda das grandes farmacêuticas por ativos diferenciados em oncologia rara.

Aumento da Incidência e Conscientização em Mercados da Ásia-Pacífico com Alta Carga de Doença

A incidência de colangiocarcinoma supera 85 por 100.000 habitantes no Nordeste da Tailândia devido à infecção endêmica por trematódeos hepáticos, a maior taxa no mundo. A China registra aumentos anuais de 3-5% em casos intra-hepáticos urbanos, associados à exposição à hepatite B e à aflatoxina, enquanto o Japão relata incidência estável, porém elevada, refletindo melhor diagnóstico por imagem. Campanhas de saúde pública que promovem o consumo de peixe cozido estão reduzindo as taxas de infecção pediátrica na Tailândia, mas as coortes adultas legadas sustentarão altos volumes até 2035. Projetos-piloto de rastreamento com ultrassonografia e teste de CA19-9 estão em andamento em aldeias tailandesas, mas as análises de custo-efetividade permanecem inconclusivas. Os centros urbanos em toda a Ásia estão adotando algoritmos de tratamento ocidentais, embora persistam disparidades rurais-urbanas no tempo de resposta diagnóstica e no início da terapia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa prevalência de biomarcadores acionáveis limita o pool endereçável | -0.9% | Global | Médio prazo (2-4 anos) |

| Diagnóstico tardio e ECOG ruim reduzem o tempo em terapia | -1.1% | Global, agudo em regiões rurais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto custo e obstáculos de reembolso para imunoterapia e agentes direcionados | -0.7% | América Latina, Oriente Médio e África, partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Capacidade limitada de radiologia intervencionista para Y-90 | -0.5% | Global, pronunciado no Oriente Médio e África e na América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Prevalência de Biomarcadores Acionáveis Limita o Pool Endereçável

As fusões de FGFR2 aparecem em apenas 10-15% dos casos intra-hepáticos e são raras em outros locais, enquanto as mutações de IDH1 ocorrem em 13-20% dos tumores, deixando a maioria sem um alvo farmacológico. A amplificação de HER2 oferece outro nicho de 15-20%, mas nem todos os pacientes HER2-positivos respondem porque os mecanismos de resistência permanecem obscuros. A heterogeneidade intratumoral complica a terapia: os sítios metastáticos podem não apresentar a fusão de FGFR2 observada na lesão primária, reduzindo a eficácia sistêmica. Os ensaios de DNA tumoral circulante rastreiam a evolução clonal, mas sua sensibilidade em tumores biliares é de apenas 60-70%. As empresas farmacêuticas, portanto, avaliam a viabilidade comercial de medicamentos que visam alterações presentes em menos de 1.000 pacientes nos Estados Unidos por ano.

Diagnóstico Tardio e ECOG Ruim Reduzem o Tempo em Terapia e as Taxas de Continuação

Aproximadamente dois terços dos pacientes se apresentam com doença irressecável ou metastática, e muitos já têm um status de desempenho ECOG de 2 ou pior, limitando a tolerância a regimes intensivos.[3]Jorge Bridgewater, "Qualidade de Vida no Câncer Biliar Avançado," Journal of Gastrointestinal Oncology, jgo.amegroups.com Em contextos do mundo real, pacientes com ECOG 2 interrompem o tratamento em 3-4 meses, em comparação com 6-8 meses em coortes com melhor desempenho. Até metade dos pacientes requer colocação de stent biliar antes que a terapia sistêmica possa ser iniciada, e a oclusão do stent interrompe o tratamento em cerca de 20-30% dos casos. A Ásia rural ilustra o problema: o ECOG mediano ao diagnóstico no Nordeste da Tailândia é 2-3, em comparação com 1-2 em Bangcoc, refletindo o acesso tardio ao diagnóstico por imagem. A ausência de rastreamento eficaz em nível populacional perpetua a apresentação em estágio avançado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Diagnóstico Supera o Crescimento do Tratamento

O Diagnóstico alcançou um CAGR de 7,30%, superando o crescimento do Tratamento e sinalizando o papel central da descoberta de biomarcadores. A gencitabina-cisplatina permanece a base do cuidado, mas a imunoterapia é o subsegmento de expansão mais rápida à medida que novas combinações mudam os paradigmas de primeira linha. A terapia direcionada gera alta receita por paciente, embora seu alcance seja limitado pela frequência dos biomarcadores. As intervenções locorregionais, como a radioembolização com Y-90 e a radioterapia estereotáxica corporal, são utilizadas para a doença intra-hepática irressecável, com o uso do TheraSphere aumentando 12% em relação ao ano anterior.

As receitas de Diagnóstico provêm principalmente de painéis de sequenciamento de nova geração que detectam fusões de FGFR2, mutações de IDH1 e amplificação de HER2. A adoção da biópsia líquida está aumentando porque os testes baseados em sangue reduzem o tempo de resposta para uma semana, uma vantagem quando o tecido é escasso. Os diagnósticos complementares para zanidatamabe e futibatinibe geram demanda recorrente previsível. Essas tendências garantem que a fatia de Diagnóstico do mercado de tumor biliar continue a superar o mercado de tumor biliar mais amplo.

Por Usuário Final: Centros de Diagnóstico Capturam Testes Descentralizados

Os hospitais detinham 43,28% do valor de 2025 porque abrigam salas de infusão e serviços de radiologia intervencionista. Ainda assim, os Centros de Diagnóstico especializados estão repetindo um padrão observado em outros tumores sólidos, registrando um CAGR de 6,90% graças a economias de escala, fluxos de trabalho automatizados e ciclos de ensaio mais curtos. A radioembolização com Y-90 em regime ambulatorial está migrando para unidades ambulatoriais, reforçando uma mudança gradual de procedimentos complexos para fora das paredes hospitalares tradicionais.

Os laboratórios de referência processam milhares de painéis mensalmente, reduzindo o preço unitário para USD 2.500-3.500 e diminuindo o tempo de resultado para 7-10 dias. As Clínicas Especializadas vinculadas a centros acadêmicos recebem parcelas desproporcionais das prescrições de zanidatamabe porque oferecem acesso a ensaios clínicos. Os oncologistas comunitários terceirizam cada vez mais os testes genômicos, acelerando a entrada do diagnóstico no mercado de tumor biliar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte representou 44,25% da receita em 2025, impulsionada pelas rápidas aprovações da FDA e pela ampla cobertura dos pagadores, que proporcionam acesso oportuno a novas imunoterapias e agentes direcionados ao HER2. Os Estados Unidos sozinhos respondem por 85% dos gastos regionais, com a incidência aumentando gradualmente devido à esteato-hepatite não alcoólica e à obesidade. O Canadá ingressou na coorte do durvalumabe apenas no final de 2024, enquanto o México limita a imunoterapia de primeira linha a pacientes com seguro privado.

A Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 8,48%. A Tailândia permanece o epicentro global devido às taxas de infecção por trematódeos hepáticos acima de 85 por 100.000 habitantes, enquanto o aumento da incidência urbana na China está associado à exposição à hepatite B e à aflatoxina. O reembolso favorável do Japão e as aprovações ágeis da PMDA encurtam os lançamentos de terapias, e o NHIS da Coreia do Sul adicionou o futibatinibe em 2025, melhorando significativamente o acesso para pacientes FGFR2-positivos.

As aprovações da EMA são universais, mas os organismos individuais de avaliação de tecnologias em saúde aplicam diferentes limiares de custo-efetividade, levando a atrasos no reembolso. Alemanha, França e Reino Unido moldam coletivamente a adoção regional, mas as nações do sul e do leste ficam para trás. Oriente Médio, África e América do Sul permanecem pequenas fatias do mercado de tumor biliar porque a infraestrutura de diagnóstico é escassa e os orçamentos dos pagadores são limitados.

Cenário Competitivo

A concorrência é moderada porque as terapias sistêmicas e os dispositivos locorregionais raramente se sobrepõem. O durvalumabe da AstraZeneca e o pembrolizumabe da Merck dominam os fluxos de receita de imunoterapia, enquanto Incyte, Taiho e Servier se concentram nos inibidores de FGFR2 e IDH1. A Jazz Pharmaceuticals entrou no campo por meio da aquisição de USD 1,5 bilhão do desenvolvedor do zanidatamabe, ilustrando a consolidação contínua de ativos.

O TheraSphere à base de vidro da Boston Scientific detém aproximadamente 60% do mercado de Y-90 porque a administração ambulatorial reduz os custos das instalações. A Sirtex permanece forte na Europa e na Ásia, apoiada pelos laços existentes com distribuidores. As empresas de diagnóstico Foundation Medicine, Guardant Health, SYNLAB e Sonic Healthcare estão em uma corrida para reduzir os tempos de resposta e garantir contratos nacionais com pagadores. Os programas prospectivos buscam conjugados anticorpo-fármaco contra HER2 e TROP2, inibidores de KRAS G12C e ferramentas de inteligência artificial que preveem o status de biomarcadores diretamente a partir de imagens de patologia.

Líderes do Setor de Tumor Biliar

Becton, Dickinson and Company

AstraZeneca

Incyte Corporation

Johnson & Johnson

Merck & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A FDA aprovou o zanidatamabe-gkkz (Ziihera) para o câncer do trato biliar HER2-positivo não tratado anteriormente, com base em uma taxa de resposta de 41,3% e sobrevida global mediana de 12,5 meses.

- Maio de 2024: A Jazz Pharmaceuticals anunciou a aquisição por USD 1,5 bilhão do desenvolvedor do zanidatamabe para fortalecer seu portfólio de oncologia de precisão.

- Janeiro de 2024: O NICE reverteu sua decisão de julho de 2023 e endossou o durvalumabe mais gencitabina-cisplatina para terapia de primeira linha após a AstraZeneca apresentar novos dados de custo-efetividade.

Escopo do Relatório Global do Mercado de Tumor Biliar

O Mercado de Tumor Biliar é o segmento global de saúde focado no diagnóstico, tratamento e gestão de tumores malignos e benignos originados no trato biliar, incluindo colangiocarcinomas (intra-hepáticos e extra-hepáticos), cânceres da vesícula biliar e outras neoplasias biliares raras. Abrange produtos farmacêuticos, intervenções cirúrgicas, radioterapias, diagnósticos e soluções de cuidados de suporte.

O Relatório do Mercado de Tumor Biliar é Segmentado por Tipo (Tratamento [Quimioterapia, Imunoterapia, Terapia Direcionada, Terapia Locorregional], Diagnóstico), Usuário Final (Hospitais, Clínicas Especializadas, Centros de Diagnóstico, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Tratamento | Quimioterapia (ex.: GemCis, GemOx, FOLFOX, capecitabina/5-FU) |

| Imunoterapia | |

| Terapia direcionada | |

| Terapia locorregional | |

| Diagnóstico |

| Hospitais |

| Clínicas Especializadas |

| Centros de Diagnóstico |

| Outros (Centros Cirúrgicos Ambulatoriais, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Tratamento | Quimioterapia (ex.: GemCis, GemOx, FOLFOX, capecitabina/5-FU) |

| Imunoterapia | ||

| Terapia direcionada | ||

| Terapia locorregional | ||

| Diagnóstico | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros de Diagnóstico | ||

| Outros (Centros Cirúrgicos Ambulatoriais, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tumor biliar em 2026?

O tamanho do mercado de tumor biliar foi de USD 0,85 bilhão em 2026.

Qual tipo de terapia está crescendo mais rapidamente?

As combinações de imunoterapia são a modalidade de tratamento de expansão mais rápida, impulsionadas pelas aprovações do durvalumabe e do pembrolizumabe.

Qual participação a América do Norte deteve em 2025?

A América do Norte representou 44,25% da receita global em 2025.

Por que o diagnóstico supera o crescimento do tratamento?

O sequenciamento de nova geração obrigatório para os marcadores FGFR2, IDH1 e HER2 está transferindo os volumes de testes para laboratórios centralizados e elevando a receita de diagnóstico acima da taxa de crescimento geral do mercado.

Qual novo medicamento abriu o segmento HER2-positivo?

O zanidatamabe, aprovado em novembro de 2024, desbloqueou o nicho HER2-positivo.

Página atualizada pela última vez em: