Tamanho e Participação do Mercado de Cateteres Biliares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

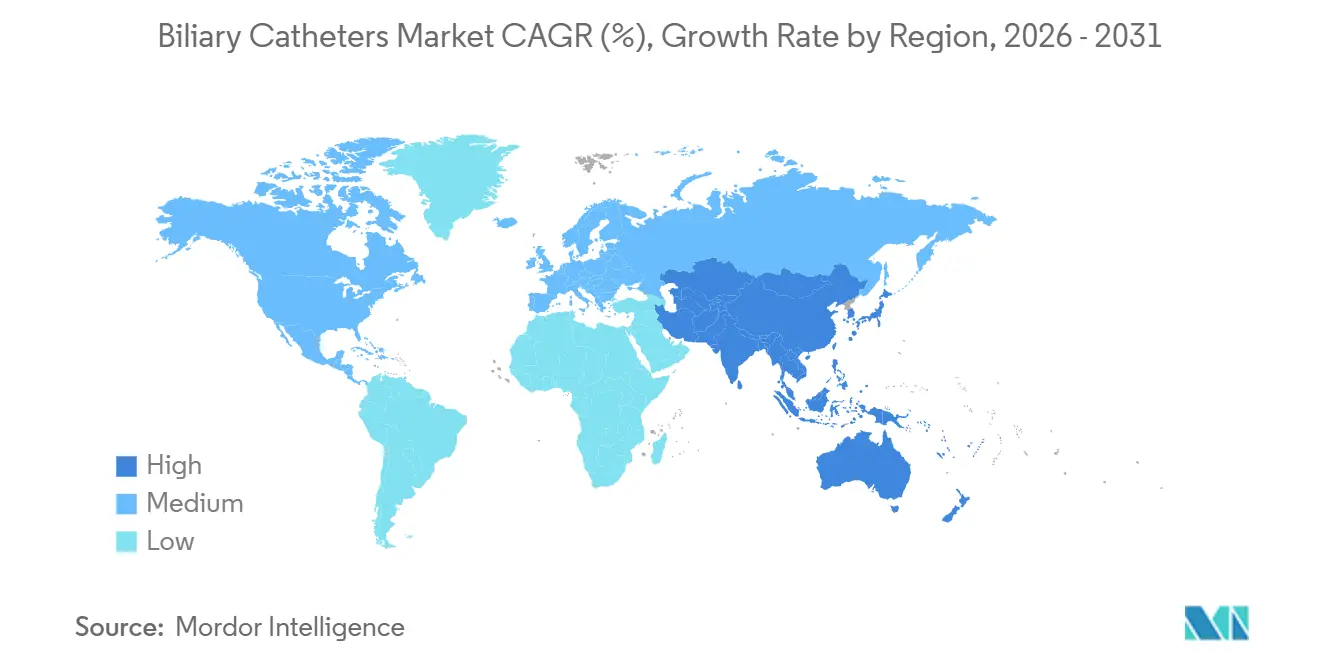

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

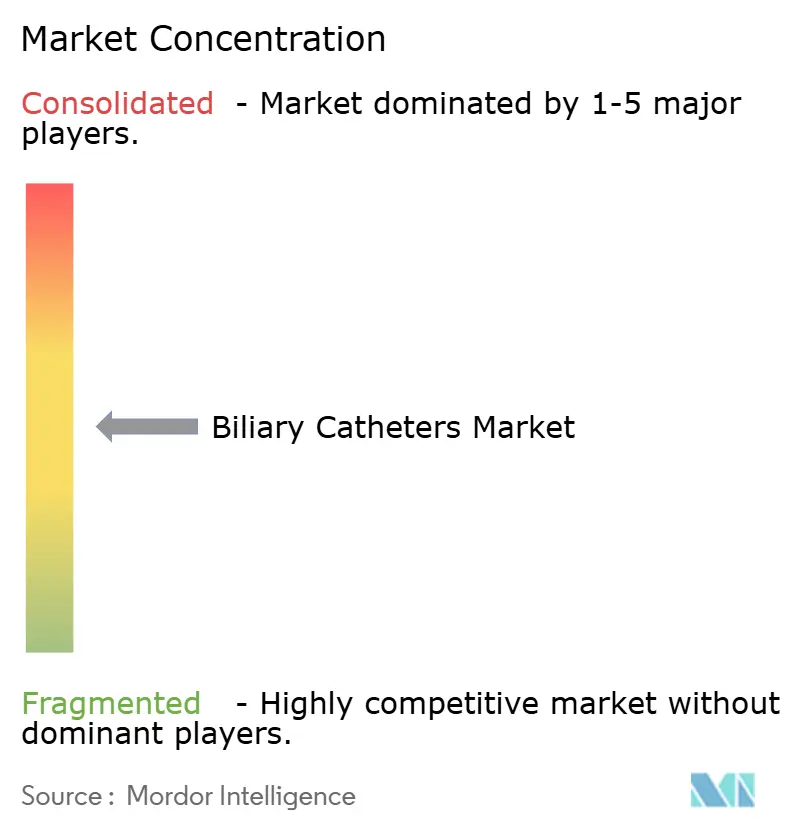

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cateteres Biliares por Mordor Intelligence

Espera-se que o tamanho do Mercado de Cateteres Biliares cresça de 3,01 bilhões de USD em 2025 para 3,23 bilhões de USD em 2026 e tem previsão de atingir 4,59 bilhões de USD até 2031 a um CAGR de 7,28% no período 2026-2031.

O crescimento do mercado de cateteres biliares permanece vinculado à adoção mais ampla de CPRE e PTBD, uma vez que ambos os procedimentos são intervenções padrão para obstrução biliar em condições benignas e malignas. A transição de plataformas de duodenoscópios reutilizáveis para de uso único está remodelando a demanda, pois os hospitais necessitam de acessórios compatíveis que suportem padrões de controle de infecção e fluxos de trabalho estabelecidos. A consolidação de compras em sistemas de saúde favorece fornecedores com portfólios integrados que abrangem dispositivos de acesso, cânulas, ferramentas de drenagem e suporte para entrega de stents. O aumento da demanda por drenagem paliativa em oncologia, a migração ambulatorial de procedimentos gastroenterológicos adequados e a inovação em revestimentos antiincrustantes, sistemas de entrega compactos e acessórios de acesso guiados por EUS continuam a sustentar o crescimento do valor de mercado, apesar da pressão sobre os preços.

Principais Conclusões do Relatório

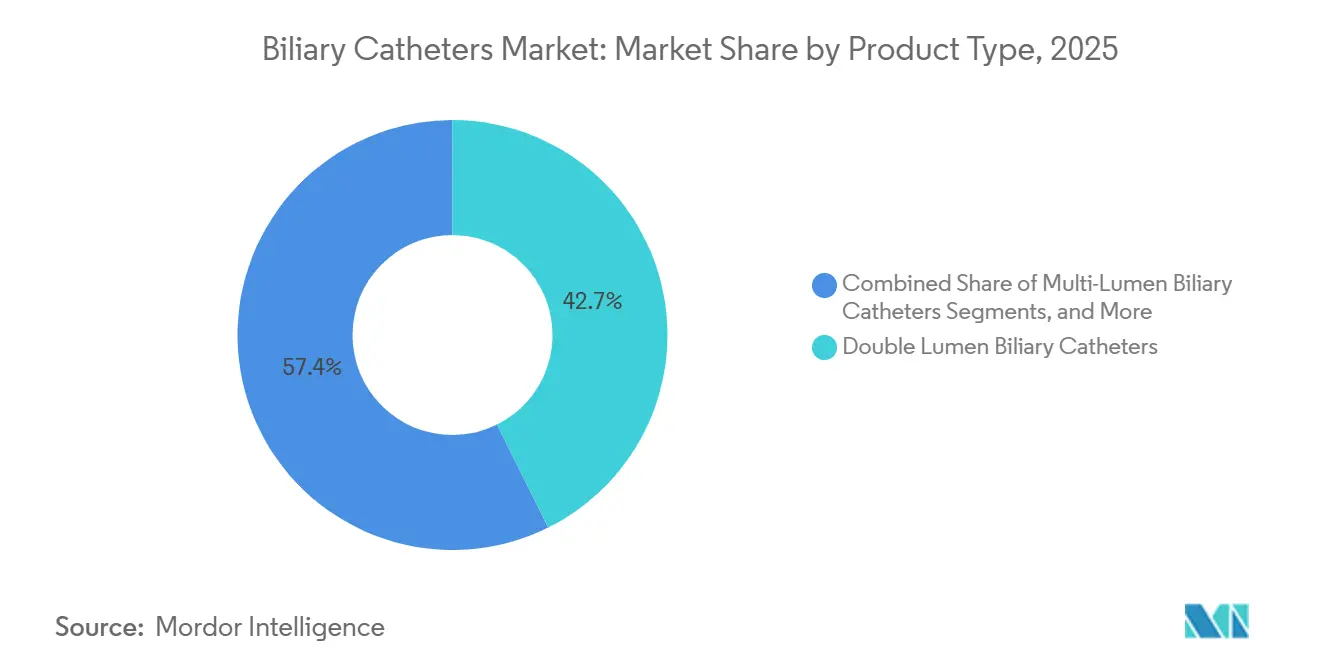

- Por tipo de produto, os cateteres biliares de lúmen duplo lideraram com 42,65% de participação em 2025, enquanto os cateteres biliares de lúmen único têm projeção de crescimento a um CAGR de 8,93% até 2031.

- Por material, o poliuretano deteve 43,45% de participação em 2025, enquanto o cloreto de polivinila registrou o crescimento projetado mais rápido, a um CAGR de 9,67% até 2031.

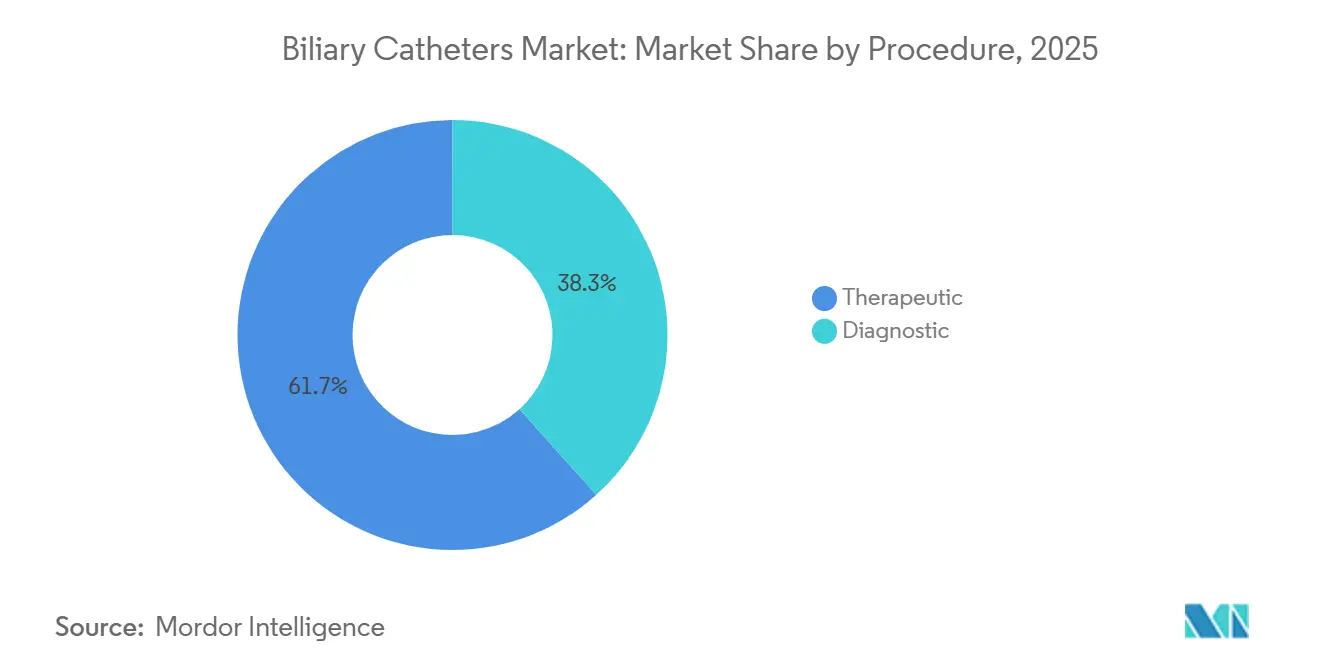

- Por procedimento, os procedimentos terapêuticos representaram 61,66% do tamanho do mercado de cateteres biliares em 2025, enquanto os procedimentos diagnósticos têm previsão de expansão a um CAGR de 8,35% até 2031.

- Por funcionalidade, a drenagem capturou 42,34% de participação em 2025, enquanto a remoção de cálculos deve avançar a um CAGR de 9,78% até 2031.

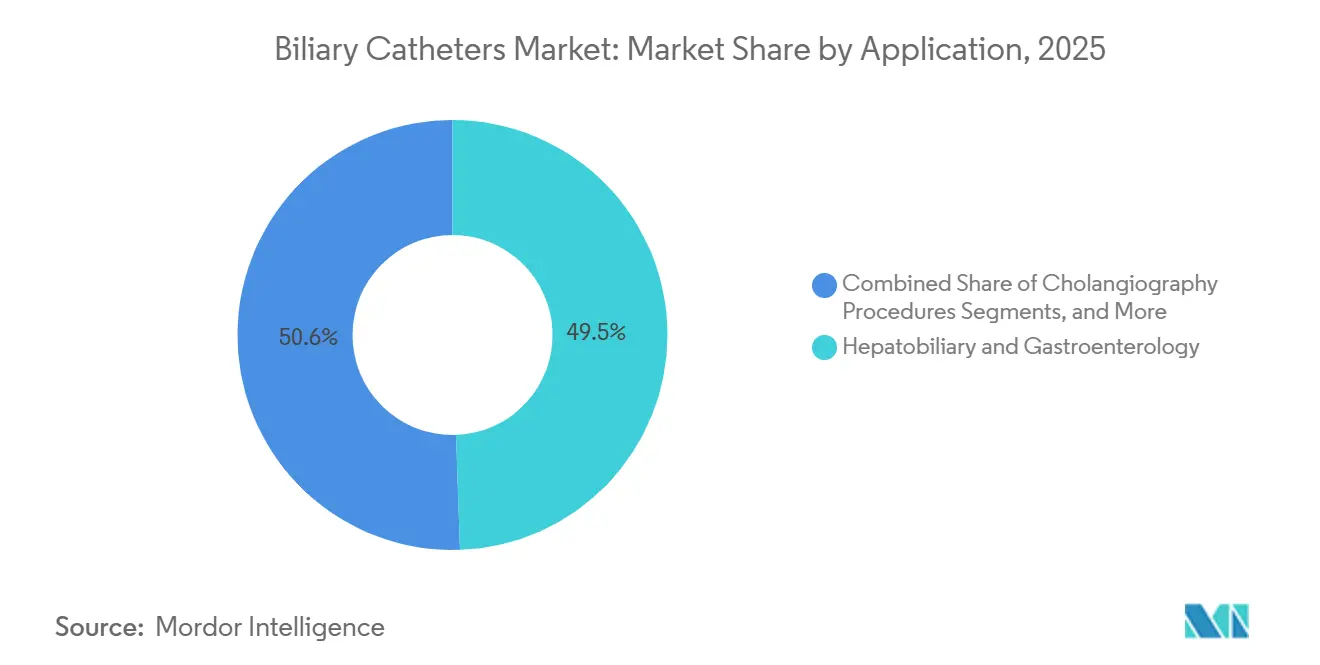

- Por aplicação, hepatobiliar e gastroenterologia detiveram 49,45% de participação em 2025, enquanto a oncologia tem projeção de crescimento a um CAGR de 8,24% até 2031.

- Por usuário final, os hospitais representaram 61,65% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 9,22% até 2031.

- Por geografia, a América do Norte deteve 41,88% da participação do mercado de cateteres biliares em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 8,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cateteres Biliares

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento dos volumes de procedimentos de CPRE e PTBD | +2.0% | Global, concentrado na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Crescente necessidade de descompressão biliar minimamente invasiva | +1.5% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Adoção mais ampla de designs de cateteres hidrofílicos e radiopacos | +1.1% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Maiores taxas de investigação de câncer biliar e estenose | +1.0% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Expansão do atendimento intervencionista ambulatorial e no mesmo dia | +0.8% | América do Norte, com ganhos iniciais na Alemanha, no Reino Unido e na Austrália | Curto prazo (≤ 2 anos) |

| Padronização de dispositivos em sistemas de saúde integrados | +0.6% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Procedimentos de CPRE e PTBD

O aumento dos volumes de procedimentos de CPRE e PTBD permanece como a base de demanda mais clara para o mercado de cateteres biliares, pois a maioria das vias de obstrução continua a depender dessas duas intervenções em ambientes de cuidados rotineiros e complexos. A CPRE suporta colocação de stent, extração de cálculos, dilatação de estenose e drenagem nasobiliária, enquanto o PTBD acrescenta demanda quando o acesso endoscópico falha ou a anatomia hilar favorece a drenagem percutânea. O MedPAC relatou um aumento de 5,7% nos procedimentos cirúrgicos em centros cirúrgicos ambulatoriais por beneficiário do Medicare FFS em 2024, demonstrando que os procedimentos gastroenterológicos e correlatos continuam a migrar para ambientes ambulatoriais de menor custo.[1]Comissão Consultiva de Pagamento do Medicare, "Relatório ao Congresso de março de 2025, Capítulo 10, Relatório de Status dos Serviços de Centros Cirúrgicos Ambulatoriais," MedPAC, medpac.gov À medida que os volumes se expandem em hospitais, centros de atendimento diurno e instalações ambulatoriais especializadas, o mercado se beneficia de uma base instalada mais ampla que favorece formatos de cateteres prontos para uso, compatíveis com o fluxo de trabalho e cada vez mais descartáveis.

Crescente Necessidade de Descompressão Biliar Minimamente Invasiva

A transição para a descompressão minimamente invasiva está ampliando a relevância clínica do mercado de cateteres biliares, pois a cirurgia não é mais a opção de primeira linha preferida para muitos casos de obstrução biliar. As abordagens endoscópicas e percutâneas reduzem o ônus para o paciente, encurtam a recuperação e se alinham com vias de cuidado que priorizam a estabilização mais rápida e menos dias de internação. A drenagem biliar guiada por EUS também está fortalecendo a demanda por sistemas de entrega mais compactos e ferramentas de acesso especializadas. Um artigo de 2025 da revista Endoscopy descreveu a hepaticogastrostomia utilizando um sistema de entrega semelhante a um cateter que omitiu a etapa de dilatação da fístula, destacando o valor comercial de designs de acesso mais simples que encurtam os fluxos de trabalho e reduzem as etapas de troca.

Adoção Mais Ampla de Designs de Cateteres Hidrofílicos e Radiopacos

Os revestimentos hidrofílicos e os elementos de design radiopaco estão se tornando requisitos de compra padrão no mercado de cateteres biliares, e não mais atualizações opcionais para contas hospitalares premium. Hospitais e equipes de procedimentos esperam cada vez mais maior rastreabilidade, menor resistência à inserção e visibilidade fluoroscópica mais clara em anatomias complexas. Um estudo de 2026 publicado na revista Bioactive Materials relatou que um revestimento antiincrustante com lubrificante infundido reduziu acentuadamente a adesão precoce de neutrófilos, preservou a permeabilidade do stent por mais de seis meses em modelos murinos e evitou a oclusão biliar completa observada nos controles sem revestimento em dois meses.[2]"Hepaticogastrostomia Guiada por Ultrassonografia Endoscópica com Colocação de Stent Anterógrado Utilizando um Sistema de Entrega Semelhante a um Cateter: Uma Nova Técnica que Omite Completamente a Etapa de Dilatação da Fístula," Endoscopy, pmc.ncbi.nlm.nih.gov Isso sustenta um posicionamento de maior valor baseado na química do revestimento, visibilidade e desempenho consistente, em vez de apenas na contagem ou no tamanho do lúmen.

Maiores Taxas de Investigação de Câncer Biliar e Estenose

As maiores taxas de investigação de câncer e estenose estão criando demanda duradoura para o mercado de cateteres biliares, pois os pacientes frequentemente necessitam de drenagem repetida, exames de imagem, troca e suporte paliativo ao longo de múltiplos episódios de cuidado. Um estudo de 2025 publicado no Chinese Medical Journal relatou 216.770 casos globais de câncer do trato biliar em 2023, representando um aumento absoluto de 101,09% em relação aos níveis de 1990. A IARC e a OMS relataram em 2026 que o câncer de fígado representou 7,5% de todas as mortes por câncer no mundo, ou quase 735.000 óbitos anuais.[3]Carga de Doença do Câncer do Trato Biliar em 204 Países e Territórios, 1990-2021: Uma Análise Demográfica Abrangente do Estudo Global de Carga de Doenças 2021," Chinese Medical Journal, journals.lww.com Essa carga de doença sustenta a demanda em drenagem paliativa, manejo de estenose maligna e investigação guiada por imagem, especialmente no Leste e Sudeste Asiático, onde o PTBD permanece importante ao lado da CPRE.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Ônus de reprocessamento e controle de infecção para equipamentos auxiliares reutilizáveis | -0.8% | Global, agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Pressão de reembolso específica por procedimento em ambientes de gestão de custos | -0.6% | América do Norte, com expansão para a Europa Ocidental | Médio prazo (2 a 4 anos) |

| Risco de complicações por canulação, migração e eventos de oclusão | -0.7% | Global, agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Diferenciação limitada nos designs principais de cateteres e compressão de preços | -0.6% | América do Norte, com expansão para a Europa Ocidental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Reprocessamento e Controle de Infecção para Equipamentos Auxiliares Reutilizáveis

Os requisitos de controle de infecção continuam a restringir o mercado de cateteres biliares, pois os equipamentos auxiliares reutilizáveis aumentam os custos, as necessidades de documentação e a pressão operacional para os programas de endoscopia. Eventos de infecção relacionados ao uso de duodenoscópios levaram hospitais e reguladores a fortalecer os padrões de reprocessamento e a supervisão do risco de dispositivos contaminados. A Boston Scientific observou o impacto mais amplo dessas mudanças em seu Formulário 10-K de 2025, vinculando a demanda por plataformas de uso único e acessórios relacionados aos esforços hospitalares para gerenciar o risco de contaminação e melhorar o controle do fluxo de trabalho.

No curto prazo, maiores gastos com conformidade podem atrasar atualizações para sistemas de cateteres premium, especialmente em instalações com volumes de procedimentos moderados em comparação com grandes centros terciários. Hospitais menores e prestadores de mercados emergentes enfrentam maior pressão porque têm menos capacidade de absorver simultaneamente os ônus de esterilização e os custos premium de dispositivos. Como resultado, o mercado se beneficia da transição de longo prazo para descartáveis, mas continua a enfrentar restrições orçamentárias de curto prazo à medida que os prestadores equilibram as necessidades de controle de infecção com os orçamentos de procedimentos.

Pressão de Reembolso Específica por Procedimento em Ambientes de Gestão de Custos

A pressão de reembolso limita o potencial de crescimento no mercado de cateteres biliares porque os custos dos dispositivos nem sempre se traduzem diretamente em pagamentos por procedimento, particularmente sob contratos rigorosos de gestão de custos. Nesses ambientes, as equipes de compras frequentemente selecionam o cateter de menor custo que atende às expectativas clínicas, limitando o preço premium, a menos que um produto melhore claramente o fluxo de trabalho, reduza as trocas ou suporte casos de maior complexidade. Essa pressão é mais evidente no segmento de CPRE, onde os volumes de casos permanecem elevados, mas as alocações de dispositivos por procedimento são mantidas sob rígido controle.

O relatório de 2025 do MedPAC mostrou expansão contínua do volume em centros cirúrgicos ambulatoriais, sustentando o crescimento de procedimentos enquanto destacava um ambiente de pagamento em que a eficiência operacional é tão importante quanto o desempenho do produto. Os prestadores podem continuar aumentando os volumes enquanto resistem à adoção ampla de dispositivos premium em casos padrão. Consequentemente, a inovação pode ter sucesso no mercado de cateteres biliares somente quando se alinha à lógica de reembolso e demonstra valor dentro de orçamentos procedimentais rigidamente controlados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Lúmen Duplo Domina, Lúmen Único Acelera

Os cateteres biliares de lúmen duplo representaram 42,65% da participação do mercado de cateteres biliares em 2025, mantendo a posição de produto líder, pois suportam drenagem e entrega de contraste em uma única sessão de dispositivo. Sua adoção permanece forte nas salas de CPRE hospitalares, onde os médicos frequentemente passam da visualização para a terapia sem troca de dispositivo. Os hospitais continuam a preferir esses produtos porque reduzem as trocas, economizam tempo e suportam fluxos de trabalho previsíveis em ambientes de alta complexidade.

Os cateteres biliares de lúmen único têm projeção de crescimento a um CAGR de 8,93% até 2031, sustentados pelo uso diagnóstico mais simples, configurações de menor custo e alinhamento com os objetivos de padronização ambulatorial. Seu crescimento também reflete a transição para ecossistemas de acessórios de uso único que reduzem os riscos de contaminação e simplificam o planejamento de estoque. A Olympus Medical Systems recebeu autorização FDA 510(k) em maio de 2025 para a Cânula de Uso Único V, K250573, apoiando o movimento mais amplo em direção a conjuntos de acessórios de CPRE de uso único em mercados regulamentados. Os cateteres biliares de múltiplos lúmens permanecem especializados para casos complexos de obstrução hilar que requerem planejamento de múltiplas drenagens e comandam preços médios de venda mais elevados.

Por Material: Poliuretano Ancora o Volume, PVC Registra o Crescimento Mais Rápido

O poliuretano representou 43,45% do segmento de materiais em 2025, mantendo-o central no mercado de cateteres biliares por equilibrar flexibilidade, resistência a dobras e controle de manuseio em anatomias difíceis. Os hospitais dependem do poliuretano para casos que requerem estabilidade dimensional durante o suporte de fio-guia, navegação fluoroscópica e manipulação por vias biliares tortuosas. Sua familiaridade clínica sustenta a preferência de compra em ambientes de cuidados terciários, onde a confiabilidade é um fator-chave de aquisição.

O cloreto de polivinila é o segmento de material de crescimento mais rápido, com um CAGR projetado de 9,67% até 2031, sustentado pelo menor custo e adequação para formatos de dispositivos descartáveis preferidos por centros ambulatoriais. O setor de cateteres biliares continua a monitorar as mudanças de formulação, pois as preocupações relacionadas ao DEHP e o escrutínio regulatório podem afetar a posição de conformidade e custo do PVC. A engenharia de superfície pode reduzir as diferenças de desempenho entre materiais, enquanto o silicone continua a servir a um nicho menor em drenagem percutânea de longa permanência, onde a biocompatibilidade sustentada é importante.

Por Procedimento: Volume Terapêutico Lidera, Diagnóstico Amplia sua Base

Os procedimentos terapêuticos detiveram 61,66% do tamanho do mercado de cateteres biliares em 2025, pois drenagem, extração de cálculos, colocação de stent e dilatação de estenose geram o maior uso de dispositivos. Esses procedimentos frequentemente requerem múltiplas passagens de dispositivos, mais combinações de acessórios e maior urgência clínica do que os trabalhos diagnósticos. Como resultado, os procedimentos terapêuticos continuam a entregar uma maior contribuição de receita dentro do mercado de cateteres biliares.

Os procedimentos diagnósticos têm projeção de expansão a um CAGR de 8,35% até 2031, impulsionados pelo uso mais amplo de colangiografia e ferramentas de avaliação relacionadas em vigilância, investigação de malignidade precoce e acompanhamento pós-cirúrgico. A fronteira entre procedimentos diagnósticos e terapêuticos está se estreitando à medida que os clínicos passam cada vez mais da avaliação para a intervenção em uma única sessão. Um estudo piloto de 2025 publicado em Digestive Diseases and Sciences descreveu um cateter balão com banda antideslizante para extração de cálculos do ducto biliar comum utilizado com esfincterotomia endoscópica mínima mais dilatação papilar com balão, apoiando a viabilidade de vias procedimentais combinadas.

Por Funcionalidade: Drenagem Lidera o Volume, Remoção de Cálculos Registra o Maior CAGR

A drenagem representou 42,34% do segmento funcional em 2025, mantendo-a central no mercado de cateteres biliares, pois a descompressão permanece a primeira prioridade clínica na obstrução benigna e maligna. As configurações de drenagem externa e interna-externa suportam o uso paliativo de longa permanência quando as vias endoscópicas padrão falham ou a descompressão duradoura se torna o principal objetivo. A demanda por drenagem permanece ampla em oncologia, complicações pós-cirúrgicas e obstrução inflamatória.

A remoção de cálculos tem projeção de crescimento a um CAGR de 9,78% até 2031, tornando-a a funcionalidade de crescimento mais rápido, pois a coledocolitíase permanece comum em populações mais idosas e os balões de recuperação de uso único ganham tração regulatória. A Zhejiang Soudon Medical Technology recebeu autorização FDA 510(k) em maio de 2026 para um Cateter Balão Descartável para Recuperação de Cálculos, K253013, e a Zhejiang Chuangxiang Medical Technology recebeu autorização em março de 2026 para Balões de Recuperação de Cálculos de Uso Único, K253132. Essas aprovações podem aumentar o consumo recorrente de unidades à medida que os balões de uso único substituem formatos limitados por ciclos de reprocessamento e protocolos de reutilização.

Por Aplicação: Hepatobiliar e Gastroenterologia como Núcleo, Oncologia Cresce Mais Rápido

Hepatobiliar e gastroenterologia capturaram 49,45% do segmento de aplicações em 2025, mantendo-os como o principal centro de demanda para o mercado de cateteres biliares em uso de CPRE e PTBD. Os procedimentos de colangiografia permanecem a segunda maior área de aplicação e, juntos, esses dois usos mostram que a demanda permanece ancorada na investigação e intervenção de obstrução central. As vias de reembolso estabelecidas e a expertise em centros de alto volume sustentam a estabilidade nessas áreas de aplicação convencionais.

A oncologia tem projeção de expansão a um CAGR de 8,24% até 2031, pois a obstrução maligna se torna um motor de crescimento de longo prazo mais forte para o mercado de cateteres biliares. A IARC e a OMS relataram que o câncer de fígado representou 7,5% de todas as mortes por câncer no mundo nas estimativas de 2024, ou quase 735.000 mortes por ano. Um estudo observacional prospectivo multicêntrico de 2025 publicado em Digestive Diseases and Sciences demonstrou a viabilidade do uso de uma bainha de entrega ultrafina para stents metálicos autoexpansíveis não cobertos em obstrução biliar hilar maligna irressecável, indicando demanda por sistemas de entrega paliativa de perfil mais fino.

Por Usuário Final: Hospitais Dominantes, Centros Cirúrgicos Ambulatoriais Registram Expansão Mais Rápida

Os hospitais representaram 61,65% do segmento de usuários finais em 2025, refletindo a concentração de procedimentos de alta complexidade em ambientes terciários e quaternários no mercado de cateteres biliares. O manejo complexo de obstrução hilar, drenagem guiada por EUS, extração avançada de cálculos e reparo de estenose pós-cirúrgica dependem de equipes especializadas, suporte de imagem e retaguarda hospitalar que os hospitais fornecem de forma mais consistente do que instalações ambulatoriais menores. Essa concentração sustenta a liderança hospitalar e a demanda por formatos de cateteres premium.

Os centros cirúrgicos ambulatoriais têm projeção de crescimento a um CAGR de 9,22% até 2031, tornando-os o canal de usuário final de crescimento mais rápido no mercado de cateteres biliares. O crescimento contínuo do volume ambulatorial sustenta essa transição, e o MedPAC confirmou um aumento de 5,7% nos procedimentos cirúrgicos em centros cirúrgicos ambulatoriais por beneficiário do Medicare FFS em 2023, com os serviços gastroenterológicos contribuindo para essa expansão. Essa migração favorece escolhas de produtos mais simples, padronizados e descartáveis, pois os centros ambulatoriais priorizam eficiência, menor ônus de configuração e rotatividade de casos previsível.

Análise Geográfica

A América do Norte deteve 41,88% da participação do mercado de cateteres biliares em 2025, mantendo sua posição como o maior contribuinte regional. Estruturas de reembolso maduras, forte infraestrutura procedural e uma ampla base instalada sustentam a adoção mais rápida de formatos de acessórios de uso único e premium. As políticas de controle de infecção continuam a impulsionar a demanda recorrente à medida que escopos e acessórios descartáveis ganham adoção. A Boston Scientific reportou 2,916 bilhões de USD em vendas líquidas do segmento de Endoscopia em 2025, com crescimento orgânico de 7,7%, sustentado por seus Sistemas de Stent Biliar WallFlex RX, plataforma SpyGlass DS II e duodenoscópio de uso único EXALT Modelo D.

A Europa permanece a segunda maior geografia no mercado de cateteres biliares, com Alemanha, França, Reino Unido e Itália servindo como principais âncoras procedurais. A supervisão regulatória mais rigorosa e os requisitos de evidências clínicas favorecem fabricantes com fortes capacidades de vigilância pós-comercialização e documentação. A expansão da endoscopia intervencionista no Sul e Centro da Europa também está ampliando a base procedural endereçável. A Medi-Globe GmbH recebeu autorização FDA 510(k) em abril de 2026 para os Conjuntos de Stent Biliar e Pancreático Endoflux, K251658, após uma revisão estendida de 321 dias, destacando seu foco na expansão em mercados regulamentados.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de cateteres biliares, com um CAGR projetado de 8,56% até 2031, sustentado pelo aumento da carga de cálculos relacionada à idade, maior demanda biliar vinculada à oncologia e expansão da capacidade intervencionista. O estudo de 2024 do Chinese Medical Journal mostrou crescimento contínuo de longo prazo na carga de câncer do trato biliar, sustentando a demanda procedural. China e Índia permanecem como principais motores de crescimento à medida que o investimento em infraestrutura amplia o acesso a intervenções biliares avançadas, enquanto a Coreia do Sul está ganhando visibilidade por meio de autorizações FDA 510(k) para o Stent Biliar Niti-S da Taewoong Medical, K251123, em dezembro de 2025, e o Stent Biliar Duplo Bare EGIS da S&G Biotech, K242845, em 2025. O Oriente Médio e África e a América do Sul permanecem partes menores, mas emergentes do mercado, sustentadas pela expansão de infraestrutura e investimento em saúde privada, apesar das restrições atuais no acesso a especialistas e instalações equipadas com fluoroscopia.

Cenário Competitivo

O mercado de cateteres biliares é moderadamente consolidado, com Boston Scientific, Cook Medical e Olympus formando o grupo de liderança centrado em CPRE mais visível nos principais mercados regulamentados. O cenário competitivo também inclui Medtronic, Teleflex, Merit Medical, AngioDynamics, B. Braun Melsungen, Micro-Tech, Taewoong Medical, Zhejiang Soudon e outros fabricantes regionais, o que impede o controle restrito por um grupo limitado de participantes. A pressão de preços permanece mais elevada nos formatos de acesso padrão e de cateteres com características de commodity, enquanto a diferenciação é mais forte em recuperação de cálculos, desempenho de drenagem, ciência de revestimentos, plataformas vinculadas à visualização e sistemas de entrega avançados.

As empresas no mercado de cateteres biliares estão cada vez mais construindo ecossistemas procedurais completos em vez de oferecer produtos isolados. A Boston Scientific posicionou seu duodenoscópio de uso único EXALT Modelo D dentro de um portfólio mais amplo de acesso e visualização biliar que inclui WallFlex e SpyGlass DS II, fortalecendo o alinhamento procedural e reduzindo o uso de múltiplos fornecedores durante os fluxos de trabalho de CPRE. A Medtronic também expandiu sua estratégia de plataforma por meio de seu acordo de distribuição de 2025 com a Dragonfly Endoscopy, ampliando seu alcance em visualização pancreaticobiliar e suporte procedural.

A inovação no mercado de cateteres biliares está focada no desempenho antiincrustante, sistemas de acesso de perfil mais fino e intervenção assistida digitalmente. Uma pesquisa publicada em Surgical Endoscopy em 2026 descreveu colangioscopia assistida por realidade aumentada usando o Apple Vision Pro com o sistema SpyGlass DS, relatando sucesso técnico em 4 de 4 casos complexos e sem complicações. O avanço da Taewoong Medical em sistemas de entrega compactos relacionados a EUS e o crescente número de autorizações FDA de fabricantes chineses mostram que os fabricantes asiáticos estão competindo tanto em preço quanto em relevância para estilos de procedimentos mais recentes.

Líderes do Setor de Cateteres Biliares

Boston Scientific Corporation

Cook Medical Incorporated

Medtronic plc

B. Braun SE

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Zhejiang Soudon Medical Technology recebeu autorização FDA 510(k) K253013 para seu Cateter Balão Descartável para Recuperação de Cálculos sob o código de produto GCA após uma revisão estendida de 231 dias.

- Abril de 2026: A Micro-Tech (Nanjing) Co., Ltd. recebeu autorização FDA 510(k) K253832 para seu Cateter Balão de Dilatação sob o código de produto biliar FGE.

- Abril de 2026: A Medi-Globe GmbH recebeu autorização FDA 510(k) K251658 para os Conjuntos de Stent Biliar e Pancreático Endoflux após uma revisão estendida de 321 dias.

- Dezembro de 2025: A Taewoong Medical Co., Ltd. recebeu autorização FDA 510(k) K251123 para o Stent Biliar Niti-S após uma revisão estendida de 262 dias, apoiando sua expansão em acesso biliar avançado e procedimentos relacionados a EUS.

Escopo do Relatório Global do Mercado de Cateteres Biliares

De acordo com o escopo do relatório, um cateter biliar é um tubo fino e flexível utilizado para restaurar o fluxo de bile do fígado ou da vesícula biliar. Ele é inserido quando a via de drenagem normal está bloqueada por condições como tumores, cálculos biliares ou estenoses, prevenindo sintomas dolorosos como icterícia e infecções.

O mercado de cateteres biliares é segmentado por tipo de produto, material, procedimento, funcionalidade, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui cateteres biliares de lúmen único, cateteres biliares de lúmen duplo e cateteres biliares de múltiplos lúmens. Por material, o mercado é segmentado em poliuretano, cloreto de polivinila e silicone. Por procedimento, o mercado é categorizado em diagnóstico e terapêutico. Por funcionalidade, o mercado é segmentado em drenagem, colocação de stent e remoção de cálculos. Por aplicação, o mercado inclui procedimentos de colangiografia, hepatobiliar e gastroenterologia e oncologia. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas. Por geografia, o mercado é analisado nas principais regiões globalmente. O relatório também abrange os tamanhos de mercado estimados e as tendências para países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Cateteres Biliares de Lúmen Único |

| Cateteres Biliares de Lúmen Duplo |

| Cateteres Biliares de Múltiplos Lúmens |

| Poliuretano |

| Cloreto de Polivinila |

| Silicone |

| Diagnóstico |

| Terapêutico |

| Drenagem |

| Colocação de Stent |

| Remoção de Cálculos |

| Procedimentos de Colangiografia |

| Hepatobiliar e Gastroenterologia |

| Oncologia |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cateteres Biliares de Lúmen Único | |

| Cateteres Biliares de Lúmen Duplo | ||

| Cateteres Biliares de Múltiplos Lúmens | ||

| Por Material | Poliuretano | |

| Cloreto de Polivinila | ||

| Silicone | ||

| Por Procedimento | Diagnóstico | |

| Terapêutico | ||

| Por Funcionalidade | Drenagem | |

| Colocação de Stent | ||

| Remoção de Cálculos | ||

| Por Aplicação | Procedimentos de Colangiografia | |

| Hepatobiliar e Gastroenterologia | ||

| Oncologia | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cateteres biliares em 2026?

O mercado de cateteres biliares está em 3,23 bilhões de USD em 2026 e tem previsão de atingir 4,59 bilhões de USD até 2031 a um CAGR de 7,28%.

Qual tipo de produto lidera a demanda por cateteres biliares?

Os Cateteres Biliares de Lúmen Duplo lideraram em 2025 com 42,65% de participação porque suportam tanto a drenagem quanto a entrega de contraste durante o mesmo procedimento.

Qual funcionalidade está crescendo mais rapidamente nos dispositivos de cuidados biliares?

A Remoção de Cálculos é a funcionalidade de crescimento mais rápido, com um CAGR projetado de 9,78% até 2031, sustentada pelo aumento da carga de cálculos e pela crescente adoção de balões de recuperação de uso único.

Por que a oncologia está se tornando mais importante para o uso de cateteres biliares?

A oncologia tem projeção de crescimento a um CAGR de 8,24% até 2031 porque a obstrução maligna frequentemente requer drenagem repetida, suporte com stent e intervenção paliativa.

Qual ambiente de usuário final está se expandindo mais rapidamente para procedimentos biliares?

Os Centros Cirúrgicos Ambulatoriais são o segmento de usuário final de crescimento mais rápido, avançando a um CAGR de 9,22% até 2031, à medida que mais procedimentos gastroenterológicos migram para ambientes ambulatoriais de menor custo.

Qual região oferece a perspectiva de crescimento mais forte até 2031?

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, com um CAGR esperado de 8,56%, sustentado pelo aumento da carga de doenças, envelhecimento das populações e expansão da capacidade de cuidados intervencionistas.

Página atualizada pela última vez em: