Tamanho e Participação do Mercado de Sistemas de Suspensão para Bicicletas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

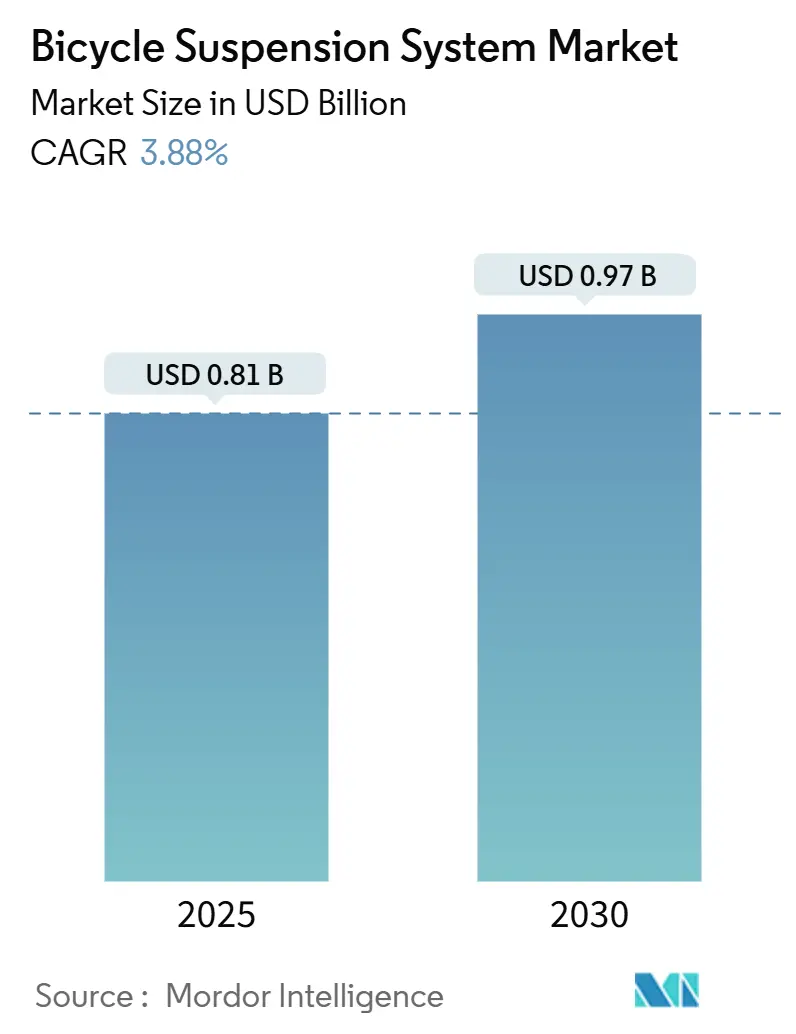

| Tamanho do Mercado (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.97 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Suspensão para Bicicletas por Mordor Intelligence

O tamanho do Mercado de Sistemas de Suspensão para Bicicletas é estimado em USD 0,81 bilhão em 2025 e deve alcançar USD 0,97 bilhão até 2030, a um CAGR de 3,88% durante o período de previsão (2025-2030). Essa trajetória indica um cenário global em maturação, no qual os fabricantes focam menos no volume puro e mais na diferenciação tecnológica que melhora a qualidade de condução, aumenta a durabilidade e abre novos cenários de uso. Os elevados preços do alumínio, que subiram desde a pandemia, levaram os produtores a buscar avanços em engenharia de materiais que protejam as margens sem aumentar os preços ao varejo. Ao mesmo tempo, a integração de suspensão inteligente remodela as expectativas dos usuários por meio de ajuste automatizado de compressão e retorno. Fricções geopolíticas e mudanças nas estruturas tarifárias acrescentam uma segunda camada de complexidade ao redistribuir as cadeias de fornecimento para o Vietnã e o Camboja. No entanto, a demanda sustentada por e-bikes impede que os excessos de estoque freiem a expansão de longo prazo no mercado de sistemas de suspensão para bicicletas.

Principais Conclusões do Relatório

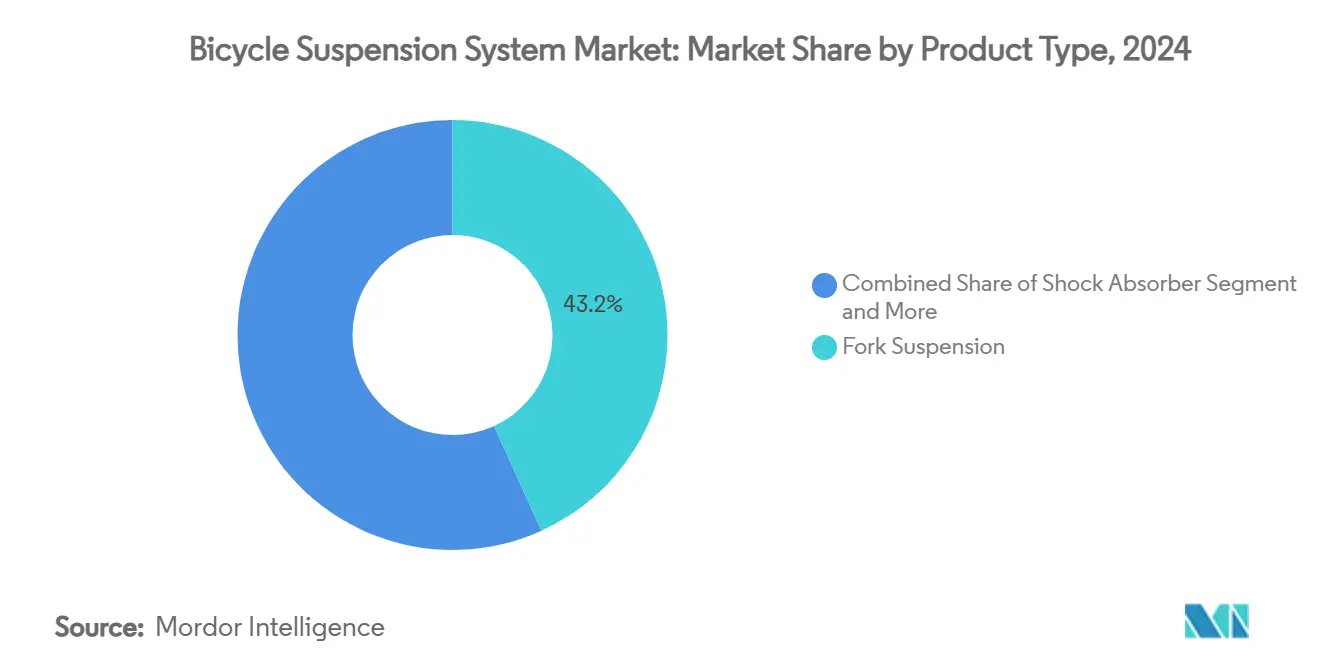

- Por tipo de produto, a suspensão de garfo liderou com 43,18% de participação na receita em 2024; a suspensão total está prevista para expandir a um CAGR de 3,92% até 2030.

- Por tipo de bicicleta, as bicicletas de montanha representaram 38,15% da participação do mercado de sistemas de suspensão para bicicletas em 2024, enquanto as bicicletas elétricas registraram o CAGR projetado mais rápido de 3,95% até 2030.

- Por tecnologia, a suspensão a ar comandou 54,11% da participação do tamanho do mercado de sistemas de suspensão para bicicletas em 2024, e os sistemas ativos controlados remotamente estão avançando a um CAGR de 3,97% até 2030.

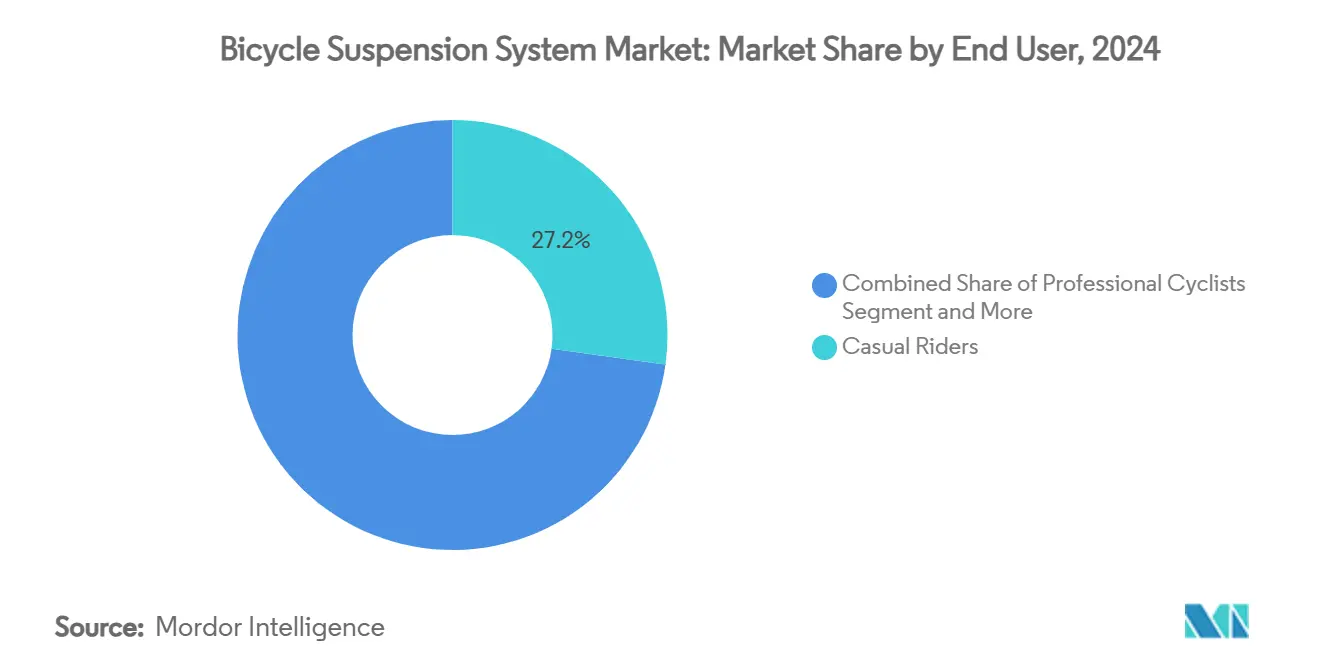

- Por usuário final, os ciclistas casuais representaram uma participação de 27,19% em 2024, e os serviços de aluguel estão projetados para crescer a um CAGR de 4,01% entre 2025 e 2030.

- Por canal de distribuição, as lojas especializadas em bicicletas detinham uma participação de 31,26% em 2024; as vendas diretas OEM apresentam o maior CAGR de 4,04% até 2030.

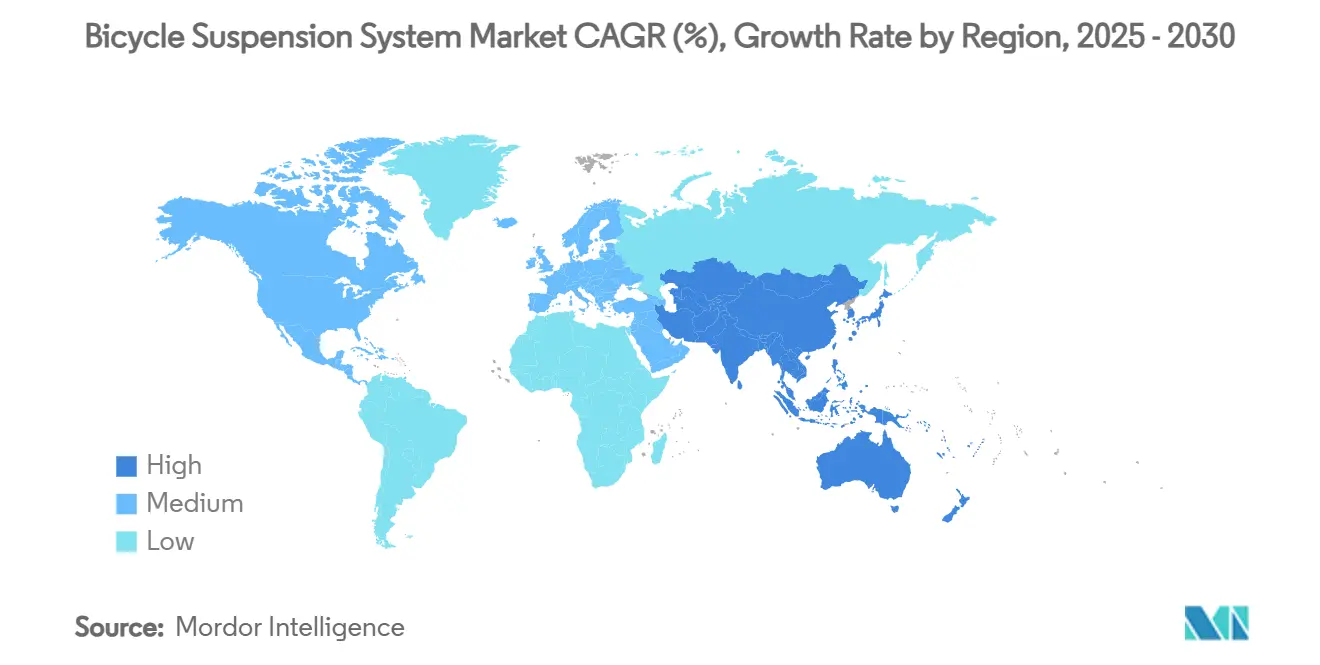

- Por geografia, a Ásia-Pacífico detinha 36,15% da participação do mercado de sistemas de suspensão para bicicletas em 2024, e a região também está prevista para expandir ao CAGR mais rápido de 4,07% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Suspensão para Bicicletas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Onda de Adoção de E-Bikes | +1.2% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Integração OEM de Suspensão Inteligente/Ativa | +0.9% | Global, com adoção antecipada em segmentos premium | Médio prazo (2-4 anos) |

| Rápido Crescimento de Volume de MTB e Bicicletas de Gravel | +0.8% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Premiumização em Bicicletas para Commuters Urbanos | +0.6% | Centros urbanos globais, concentrados em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescente Diversidade de Trilhas | +0.5% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Atualizações de Frotas de Micromobilidade | +0.4% | Centros urbanos na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Onda de Adoção de E-Bikes

A eletrificação altera todos os elementos do design de suspensão porque chassis mais pesados, aceleração mais rápida e velocidades sustentadas mais altas aumentam as cargas de pico nos garfos e amortecedores. O Live Valve da Fox Factory agora se conecta diretamente à bateria de uma e-bike para acionar mudanças de amortecimento em milissegundos que maximizam a eficiência de pedalada nas subidas e melhoram o controle nas descidas íngremes.[1]Fox Factory Holding Corp., "Live Valve White Paper," foxfactory.com Programas municipais espelham essa tendência: Fort Worth introduziu 340 e-bikes equipadas com suspensão em sua frota Trinity Metro de 400 unidades, priorizando o conforto para usuários que percorrem pavimentos danificados, guias e cruzamentos ferroviários.

Integração OEM de Suspensão Inteligente/Ativa

A suspensão controlada digitalmente redefine o mercado de sistemas de suspensão para bicicletas ao permitir que os OEMs incorporem vantagens de desempenho diretamente nas bicicletas completas. A SRAM coleta dados em tempo real dos ciclistas em seu ecossistema AXS e personaliza as curvas de amortecimento de acordo com o peso do ciclista, a cadência e a morfologia do terreno — resultados que garfos aftermarket independentes não conseguem replicar facilmente. A recente patente da Shimano para amortecimento orientado por aprendizado de máquina mostra como os gigantes do setor estão comprometendo recursos de P&D com qualidade de condução definida por software. Com o Live Valve Neo sem fio, a Fox elimina cabos, simplifica a montagem e reduz o tempo de configuração, permitindo que as fábricas no Vietnã e no Camboja lidem com modelos premium de alto mix e baixo volume com mais eficiência.

Rápido Crescimento de Volume de MTB e Bicicletas de Gravel

A demanda por bicicletas de montanha (MTB) está crescendo à medida que os ciclistas buscam bicicletas que subam com eficiência, mas absorvam impactos em trilhas cada vez mais técnicas. As bicicletas de gravel também estão migrando de configurações rígidas para soluções de suspensão de curso mais curto, como a série de garfos Invert da Cane Creek. Isso demonstra que conforto e controle são importantes em rotas de superfície mista anteriormente atendidas por quadros rígidos. A RockShox migrou seu algoritmo Flight Attendant para corridas cross-country, registrando ganho médio de velocidade ao adaptar continuamente o amortecimento às condições do percurso. O investimento paralelo em parques de bicicletas na América do Norte amplia as opções de terreno e impulsiona os consumidores em direção a garfos ajustáveis que mantêm a cadência nas subidas, mas permanecem rígidos sob frenagem nas descidas rápidas.

Premiumização em Bicicletas para Commuters Urbanos

Os ciclistas urbanos estão deslocando seus gastos dos automóveis para bicicletas de maior qualidade, capazes de lidar com buracos, lombadas e ruas de paralelepípedos. A Diverge STR da Specialized integra suspensão no tubo do selim que isola o ciclista das vibrações da superfície sem penalizar a transferência de potência. O Q'Auto automático da Shimano para 2025 se combina com micro-suspensão para proporcionar aos commuters uma condução mais suave e menor necessidade de manutenção. À medida que as redes de compartilhamento de bicicletas aumentam as distâncias médias de viagem, as atualizações de especificações migram das linhas de MTB para as bicicletas do dia a dia, consolidando o garfo premium como item indispensável em muitos modelos urbanos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Unitário em Comparação com Garfos Rígidos | -0.70% | Global, mais pronunciado em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Escassez de Magnésio e Carbono | -0.50% | Global, com impacto agudo nos segmentos premium | Curto prazo (≤ 2 anos) |

| Ansiedade de Autonomia em Modelos Leves | -0.30% | Europa e América do Norte, segmento premium de e-road | Médio prazo (2-4 anos) |

| Complexidade do Serviço Pós-Venda | -0.20% | Global, concentrado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Unitário em Comparação com Garfos Rígidos

Em comparação com os garfos rígidos, os garfos de suspensão de entrada podem custar de três a quatro vezes mais, desestimulando a adoção em mercados emergentes onde as bicicletas commuter de nível básico dominam. Produtos premium, como o Dorado Pro da Manitou, limitam a adoção a círculos de entusiastas. Os garfos com suspensão também apresentam custos de manutenção mais elevados, pois vedações, buchas e óleo precisam de substituição periódica. Quando os preços do alumínio subiram significativamente entre 2020 e 2024, os OEMs enfrentaram margens reduzidas e adiaram atualizações de especificações em modelos orientados ao valor. As potenciais tarifas massivas sobre componentes de bicicletas chineses inflam ainda mais os custos nos Estados Unidos, ameaçando manter os sistemas de amortecimento avançados fora das montagens de menor preço.

Escassez de Magnésio e Carbono

A China fornece mais de 85% do magnésio mundial; as reduções de produção por razões ambientais prejudicaram a produção de ligas de alumínio, essencial para as coroas de garfo e as partes inferiores das pernas. Simultaneamente, a demanda aeroespacial e de turbinas eólicas desvia a fibra de carbono das marcas de ciclismo, estendendo os prazos de entrega e elevando os preços. O Laboratório Nacional Oak Ridge relata fibras de carbono prototípicas com 50% maior resistência à tração, mas a implantação comercial está atrasada por vários anos. Essas escassezes empurram os fabricantes em direção a materiais alternativos, como compósitos termoplásticos. Ainda assim, as cadeias de fornecimento reengenheiradas limitam o volume de curto prazo e prolongam os ciclos de lançamento de produtos, impondo um freio ao mercado de sistemas de suspensão para bicicletas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Suspensão de Garfo Lidera a Inovação

Os sistemas de suspensão de garfo geraram 43,18% da receita de 2024, sublinhando seu status como o caminho de atualização padrão para ciclistas em todas as disciplinas no mercado de sistemas de suspensão para bicicletas. As economias de escala de alto volume mantêm os preços de varejo acessíveis, e ajustes incrementais de design — como partes inferiores de magnésio mais leves e câmaras de ar negativas ampliadas — adicionam desempenho sem aumentos significativos de custo. Os quadros de suspensão total estão ganhando um CAGR de 3,92% à medida que as novas geometrias de bicicletas de montanha priorizam a tração da roda traseira e o conforto durante o dia todo. Enquanto isso, os entusiastas de hard-tail ainda valorizam a rigidez de pedalada para eventos cross-country, tornando a categoria resiliente apesar do crescimento mais lento.

Os novos layouts invertidos demonstram como a inovação de nível profissional flui para os garfos convencionais. O lançamento do Garfo Invertido Podium da Fox maximiza as relações rigidez-peso, enquanto o R8 Pro da Manitou utiliza chips de ajuste de curso para que um único SKU possa cobrir casos de uso de 80-120 mm, reduzindo o risco de estoque dos revendedores. A DVO atende aos entusiastas de ajuste personalizado vendendo kits de calços de retrofit e atualizações de amortecedor que os usuários finais podem instalar em casa. Essas escolhas táticas de produto incentivam compras repetidas e estendem o ciclo de vida de cada chassis, ampliando a receita de aftermarket no mercado de sistemas de suspensão para bicicletas.

Por Tipo de Bicicleta: E-Bikes Impulsionam o Crescimento

As bicicletas de montanha detinham uma participação de 38,15% em 2024, mas as e-bikes estão avançando mais rapidamente a um CAGR de 3,95%, remodelando os critérios de design em todo o tamanho do mercado de sistemas de suspensão para bicicletas. A massa adicional e as velocidades máximas mais altas obrigam os OEMs a especificar estanchões mais espessos, eixos passantes mais robustos e molas de ar de maior volume para suportar as cargas de frenagem. As bicicletas utilitárias orientadas para carga adotam garfos de suspensão antes considerados excessivos para o deslocamento urbano, provando que os componentes de desempenho podem desbloquear novos modelos de negócios urbanos.

O Live Valve da Fox faz interface diretamente com as baterias dos motores Bosch ou Shimano, permitindo decisões de bloqueio em microssegundos que economizam energia nas subidas, mas amortecem buracos nas planícies. O fabricante de pequenos lotes Wren Sports fornece garfos de 110 mm de curso para e-bikes de carga que transportam até 80 kg de carga sem afundar com pressões baixas nos pneus. As mudanças regulatórias na Europa, onde as speed-pedelecs ganham faixas dedicadas, aceleram ainda mais a demanda por suspensões estáveis e adaptativas que preveem quadros mais pesados em curvas em alta velocidade. Como resultado, o mercado de sistemas de suspensão para bicicletas registra crescimento de valor unitário desproporcional apesar de volumes unitários moderados.

Por Tecnologia: Dominância da Suspensão a Ar

Os designs de mola a ar retiveram 54,11% de participação de mercado em 2024 devido à economia de peso e ao ajuste acessível ao mecânico doméstico. Os ciclistas podem ajustar a flacidez e a progressividade em minutos usando uma bomba de choque em vez de trocar molas de aço. Ainda assim, os sistemas controlados remotamente e ativos conquistam atenção ao crescer a um CAGR de 3,97%, prometendo a conveniência de um amortecimento sempre correto sem intervenção do ciclista. O Flight Attendant da SRAM ilustra essa mudança ao produzir mais de 1.300 decisões automatizadas de válvulas em uma sessão típica de trilha de 90 minutos, aumentando a eficiência da cadência ao minimizar o balanço.

Os amortecedores de mola continuam sendo a escolha dos corredores de downhill que precisam de gerenciamento de calor consistente em percursos de quatro minutos. Ainda assim, inovações incrementais como molas de taxa múltipla suavizam a penalidade de peso para os fãs de all-mountain. A CounterShox introduz amortecedores de massa sintonizada que se fixam às pernas externas do garfo e absorvem as harmônicas do chassis, proporcionando um caminho de atualização que evita a substituição completa do garfo. Ao combinar ar com válvulas eletrônicas, o Live Valve Neo da Fox une a vantagem de leveza das molas a ar com o controle automatizado de bloqueio, empurrando o mercado de sistemas de suspensão para bicicletas em direção a um futuro definido por software.

Por Usuário Final: Serviços de Aluguel Aceleram

Os ciclistas casuais representaram 27,19% da demanda global em 2024 e ainda dominam os volumes unitários porque as bicicletas hard-tail acessíveis são adequadas para uso recreativo. As frotas de aluguel e compartilhamento, no entanto, apresentam o CAGR mais rápido de 4,01%, pois os programas municipais buscam garfos duráveis que reduzam o tempo de inatividade para manutenção e melhorem a segurança para ciclistas iniciantes. A Lyft Urban Solutions especifica cartuchos de amortecedor selados classificados para 10.000 km antes da revisão, um aumento de dez vezes em relação aos garfos de consumo típicos, reduzindo as despesas operacionais.

Os corredores profissionais continuam a validar as tecnologias de próxima geração, encurtando o ciclo de inovação para os amadores. Os resultados do downhill da Copa do Mundo provam se os novos designs de válvulas estão à altura das afirmações de marketing, e o subsequente efeito cascata para o consumidor constrói credibilidade em torno dos preços premium. À medida que os gestores de frotas padronizam em suspensão de médio alcance para ampliar a elegibilidade dos ciclistas, o mercado de sistemas de suspensão para bicicletas atrai preços médios de venda mais elevados. Isso incentiva os fabricantes a criar SKUs de "especificação de frota" semipersonalizados.

Por Canal de Distribuição: Vendas Diretas OEM Ganham Espaço

As lojas especializadas em bicicletas retiveram uma participação de 31,26% em 2024, mas as vendas diretas pelos portais web dos OEMs cresceram a um CAGR de 4,04%. Os modelos diretos ao consumidor permitem que as marcas garantam margens de varejo integrais e coletem dados dos compradores para futuros serviços digitais, como aplicativos de ajuste de suspensão. Os excessos de estoque e a redução da produtividade do espaço de exposição levaram quase metade das lojas dos Estados Unidos a abandonar algumas das marcas legadas que antes apresentavam com destaque.

A Giant faz parceria com as lojas especializadas da Dick's Sporting Goods para manter as oportunidades de contato físico vivas, enquanto centraliza o estoque a montante em armazéns regionais para retirada em loja. O lançamento do envio direto ao consumidor pela Kona encontrou resistência dos revendedores, sinalizando um setor ainda em fluxo enquanto reequilibra entre lojas experienciais e comércio eletrônico. À medida que os OEMs automatizam a calibração da suspensão por meio de aplicativos para smartphones na primeira condução, eles reduzem as tarefas de serviço pós-compra historicamente realizadas pelos revendedores, deslocando ainda mais a receita para os canais de fábrica e sustentando o crescimento no mercado de sistemas de suspensão para bicicletas.

Análise Geográfica

A Ásia-Pacífico gerou 36,15% da receita global em 2024 e está acompanhando um CAGR de 4,07% até 2030, apoiada pelo robusto aumento das exportações da China de janeiro a outubro de 2024 e pelo acesso isento de tarifas do Vietnã à UE para bicicletas com quase metade de conteúdo local.[2]Ministério do Comércio da República Popular da China, "Estatísticas de Exportação de Bicicletas 2024," mofcom.gov.cn As plantas cambojanas desfrutam de acesso isento de tarifas para e-bikes, dando aos OEMs regionais flexibilidade estratégica para se proteger contra tarifas. As restrições de magnésio na China adicionam pressão de custo aos garfos de mola a ar e de coroa de carbono de maior qualidade. No entanto, o agrupamento da cadeia de fornecimento em torno de Guangdong e Zhejiang ainda confere vantagens de escala incomparáveis em outros lugares no mercado de sistemas de suspensão para bicicletas.

A Europa atualmente enfrenta o que a mídia especializada chama de "a maior crise de todos os tempos na indústria de bicicletas". No entanto, mais de um bilhão de EUR em nova capacidade de produção está em andamento, voltada para bicicletas premium equipadas com suspensão que serão enviadas à medida que os estoques se normalizarem até 2025. A linha de fibra de carbono nacional da Bianchi na Itália reduz o tempo de envio em quatro semanas, enquanto o fabricante contratado alemão Bike-Valley constrói células automatizadas de montagem de rodas para absorver carteiras de pedidos flutuantes.

A América do Norte apresenta tendências dicotômicas: as tarifas da guerra comercial inflam os custos de insumos. No entanto, o Specialty Sports Group da Fox Factory registrou crescimento de 6,5% nas vendas líquidas para USD 355 milhões no primeiro trimestre de 2025, impulsionado pela demanda de suspensão para bicicletas de gravel e e-mountain. A expansão dos parques de bicicletas de Utah ao Quebec apresenta novos ciclistas a garfos de longo curso, reforçando as vendas premium de aftermarket. Os mercados do Oriente Médio e da África são menores, mas adotam a suspensão rapidamente, onde os investimentos em infraestrutura criam corredores de ciclismo dedicados em Abu Dhabi e na Cidade do Cabo, posicionando o mercado de sistemas de suspensão para bicicletas para capturar ganhos de pioneiro quando a renda disponível aumentar.

Cenário Competitivo

O mercado de sistemas de suspensão para bicicletas apresenta fragmentação média. Fox Factory e SRAM comandam uma participação significativa, mas desafiantes como DVO Suspension e Manitou implantam equipes de engenharia ágeis e engajamento direto ao consumidor para corroer as vantagens dos revendedores legados. A aquisição da Öhlins Racing pela Brembo em janeiro de 2025 sublinha uma onda de consolidação que borra a linha entre tecnologias de frenagem e suspensão, permitindo a venda cruzada em segmentos de alto desempenho.

Os ciclos de inovação agora giram em torno do firmware tanto quanto do hardware. A SRAM envia atualizações over-the-air que refinam os algoritmos do Flight Attendant, enquanto o Live Valve Neo da Fox opera em um protocolo sem fio separado para evitar interferência com os sinais do sistema de transmissão. A patente de aprendizado de máquina da Shimano concede ao grupo a opção de agrupar componentes de transmissão, freio e suspensão sob um único guarda-chuva de software, aumentando o bloqueio do cliente. A DVO depende de kits de válvulas de encaixe aberto que permitem aos ciclistas o autoajuste, posicionando-se como a escolha do entusiasta para personalização.

A insegurança no fornecimento de materiais atua como um diferenciador competitivo. As marcas verticalmente integradas que lidam com forjamento interno, anodização e montagem final mitigam melhor as escassezes de magnésio e fibra de carbono do que os montadores puros. Os fabricantes com presença global de fábricas distribuem o risco: a Fox produz peças fundidas principais em Taiwan, internos de amortecedor nos Estados Unidos e montagem final na Tailândia, permitindo que picos de demanda em uma região sejam amortecidos pela capacidade em outro lugar. Como resultado, a competência em software, o acesso a materiais e o controle de canais agora superam o volume unitário puro na determinação da liderança no mercado de sistemas de suspensão para bicicletas.

Líderes do Setor de Sistemas de Suspensão para Bicicletas

SR Suntour

DT Swiss

Fox Factory Holding Corp.

SRAM LLC.

Shimano, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Fox Factory lançou o Garfo Invertido Podium na Eurobike 2025, destacando maior rigidez torsional e menor massa não suspensa.

- Janeiro de 2025: A Brembo concluiu sua aquisição da Öhlins Racing, combinando expertise em frenagem com conhecimento em suspensão em aplicações de bicicletas de alto desempenho.

- Julho de 2024: A Manitou apresentou sistemas leves de garfo e amortecedor para cross-country voltados para equipes competitivas de corrida XC.

- Junho de 2024: A DVO Suspension introduziu o Amortecedor Prime com ajustes de compressão sem ferramentas e maior confiabilidade da câmara de ar.

Escopo do Relatório Global do Mercado de Sistemas de Suspensão para Bicicletas

| Suspensão de Garfo |

| Amortecedor |

| Sistemas de Suspensão Total |

| Sistemas de Suspensão Hard-tail |

| Bicicletas de Montanha |

| Bicicletas de Estrada |

| Bicicletas BMX |

| Bicicletas Híbridas |

| Bicicletas Cruiser |

| Bicicletas Elétricas (E-Bikes) |

| Suspensão a Ar |

| Suspensão de Mola |

| Suspensão Progressiva |

| Sistemas de Montagem Cega |

| Sistemas Controlados Remotamente / Ativos |

| Ciclistas Profissionais |

| Equipes Competitivas |

| Ciclistas Amadores |

| Ciclistas Casuais |

| Serviços de Aluguel e Compartilhamento |

| Venda Direta OEM |

| Varejo Online |

| Lojas Especializadas em Bicicletas |

| Lojas de Departamento / Artigos Esportivos |

| Distribuidores Atacadistas |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Suspensão de Garfo | |

| Amortecedor | ||

| Sistemas de Suspensão Total | ||

| Sistemas de Suspensão Hard-tail | ||

| Por Tipo de Bicicleta | Bicicletas de Montanha | |

| Bicicletas de Estrada | ||

| Bicicletas BMX | ||

| Bicicletas Híbridas | ||

| Bicicletas Cruiser | ||

| Bicicletas Elétricas (E-Bikes) | ||

| Por Tecnologia | Suspensão a Ar | |

| Suspensão de Mola | ||

| Suspensão Progressiva | ||

| Sistemas de Montagem Cega | ||

| Sistemas Controlados Remotamente / Ativos | ||

| Por Usuário Final | Ciclistas Profissionais | |

| Equipes Competitivas | ||

| Ciclistas Amadores | ||

| Ciclistas Casuais | ||

| Serviços de Aluguel e Compartilhamento | ||

| Por Canal de Distribuição | Venda Direta OEM | |

| Varejo Online | ||

| Lojas Especializadas em Bicicletas | ||

| Lojas de Departamento / Artigos Esportivos | ||

| Distribuidores Atacadistas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de suspensão para bicicletas?

O tamanho do mercado de sistemas de suspensão para bicicletas é de USD 0,81 bilhão em 2025 e está previsto para alcançar USD 0,98 bilhão até 2030.

Qual categoria de produto domina a receita?

Os sistemas de suspensão de garfo lideram com 43,18% de participação de mercado em 2024 devido à sua aplicação universal em todos os tipos de bicicletas.

Qual segmento está crescendo mais rapidamente entre os tipos de bicicleta?

As bicicletas elétricas crescem mais rapidamente a um CAGR de 3,95% até 2030 porque quadros mais pesados e velocidades mais altas exigem amortecimento avançado.

Por que as vendas diretas OEM estão aumentando?

As vendas diretas OEM estão projetadas para expandir a um CAGR de 4,04% à medida que as marcas capturam margens de varejo e oferecem ferramentas de configuração de suspensão baseadas em smartphones que reduzem o envolvimento dos revendedores.

Como as escassezes de matérias-primas afetam os preços?

As escassezes de magnésio e fibra de carbono elevam os custos dos componentes e podem atrasar os lançamentos de produtos, exercendo pressão descendente de curto prazo sobre o crescimento do volume.

Página atualizada pela última vez em: