Batterie- und EV-ZfP-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

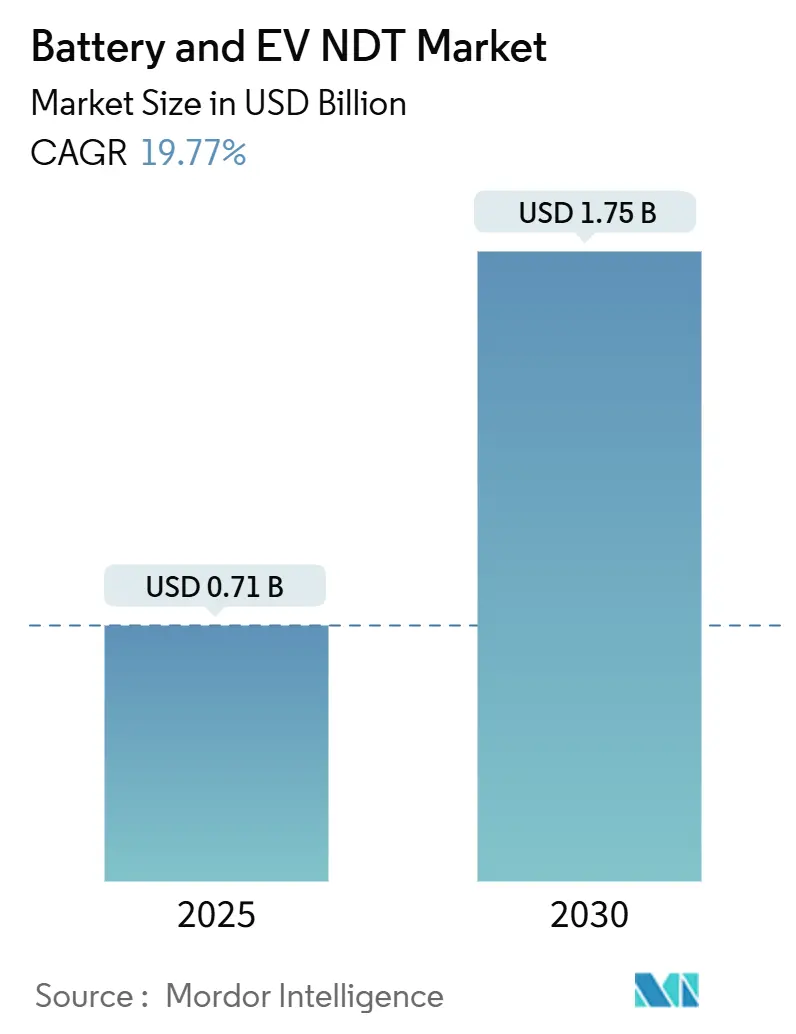

| Marktgröße (2025) | 0.71 Milliarden US-Dollar |

| Marktgröße (2030) | 1.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Batterie- und EV-ZfP-Marktanalyse von Mordor Intelligence

Die Marktgröße des Batterie- und EV-ZfP-Marktes wird im Jahr 2025 auf 0,71 Milliarden USD geschätzt und soll bis 2030 auf 1,75 Milliarden USD anwachsen, was einer CAGR von 19,77 % während des Prognosezeitraums entspricht. Die starke Nachfrage nach inline-zerstörungsfreier Prüfung in Gigafabriken, strengere globale Sicherheitsvorschriften und steigende Rückrufkosten der OEM beschleunigen gemeinsam die Marktdurchdringung. Kontinuierliche Qualitätskontrolle im Produktionstakttempo ist zur Voraussetzung geworden und verlagert Investitionsbudgets hin zu automatisierten Prüfzellen, die Ultraschall-, Wirbelstrom-, Röntgen- und CT-Verfahren abdecken. Softwareplattformen mit KI-gestützter Analytik bilden nun die Grundlage für Echtzeit-Entscheidungsfindung, während Dienstleister das spezialisierte Fachwissen bereitstellen, das Batterieherstellern häufig fehlt. Der geografische Schwerpunkt liegt weiterhin in der Region Asien-Pazifik, doch politische Anreize in Nordamerika und Europa weiten die regionalen Präsenzen rasch aus, gestalten Lieferketten um und verschärfen den Wettbewerb um qualifizierte Fachkräfte.

Wesentliche Erkenntnisse des Berichts

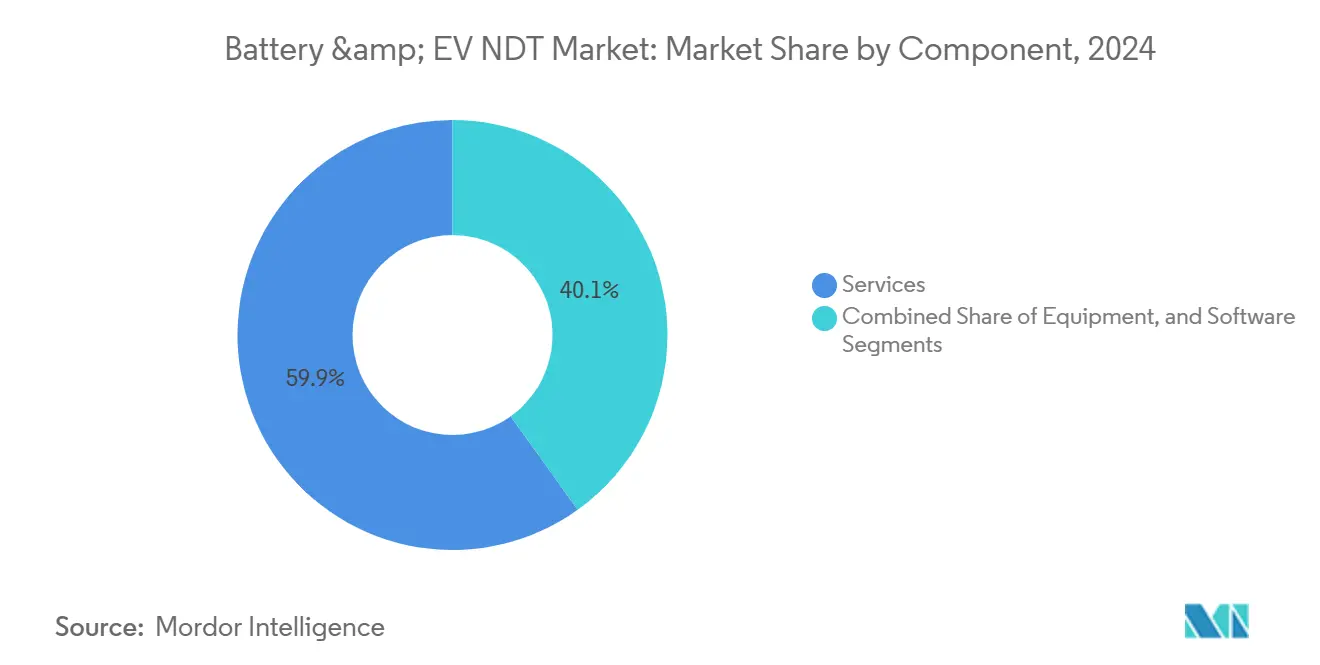

- Nach Komponente führten Dienstleistungen im Jahr 2024 mit einem Marktanteil von 59,9 % im Batterie- und EV-ZfP-Markt, und Software wird bis 2030 voraussichtlich mit einer CAGR von 21,6 % wachsen.

- Nach Prüfmethode entfiel im Jahr 2024 ein Anteil von 45,7 % der Batterie- und EV-ZfP-Marktgröße auf die Ultraschallprüfung, während die Wirbelstromprüfung bis 2030 voraussichtlich mit einer CAGR von 22,4 % zulegen wird.

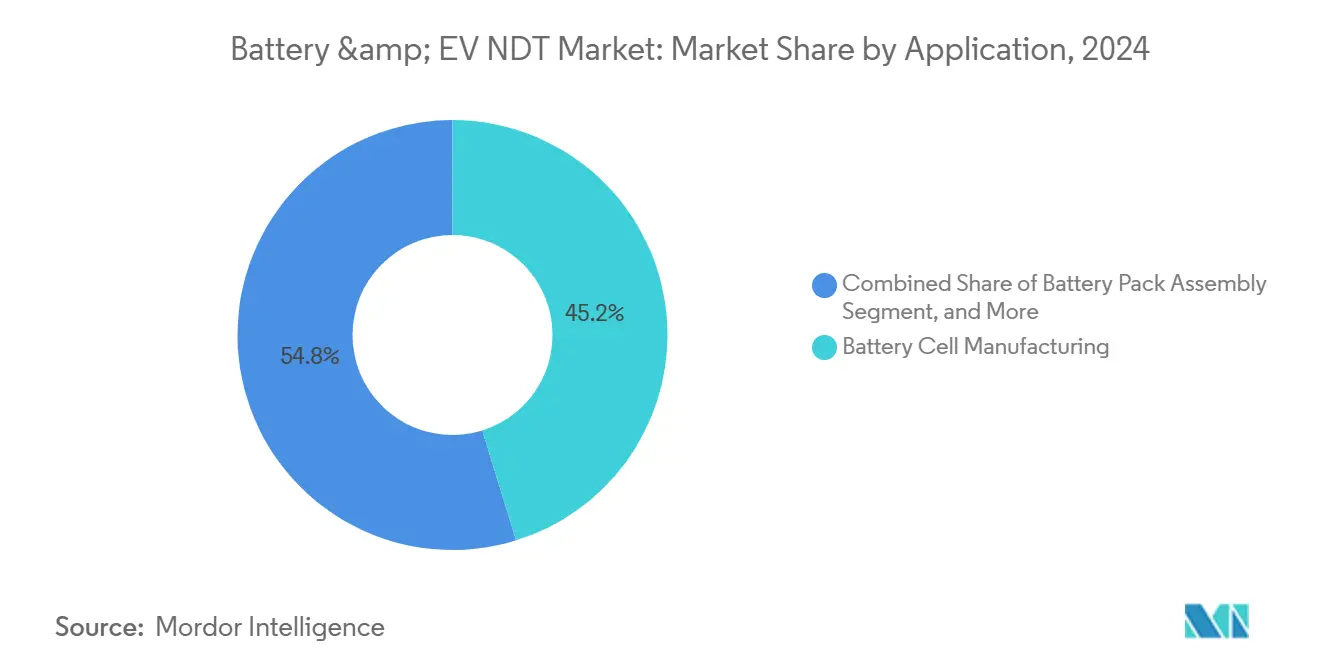

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 45,2 % der Batterie- und EV-ZfP-Marktgröße auf die Batteriezellenfertigung, und die Prüfung von Hochvoltanlagen im Fahrzeug wird bis 2030 voraussichtlich mit einer CAGR von 23,5 % expandieren.

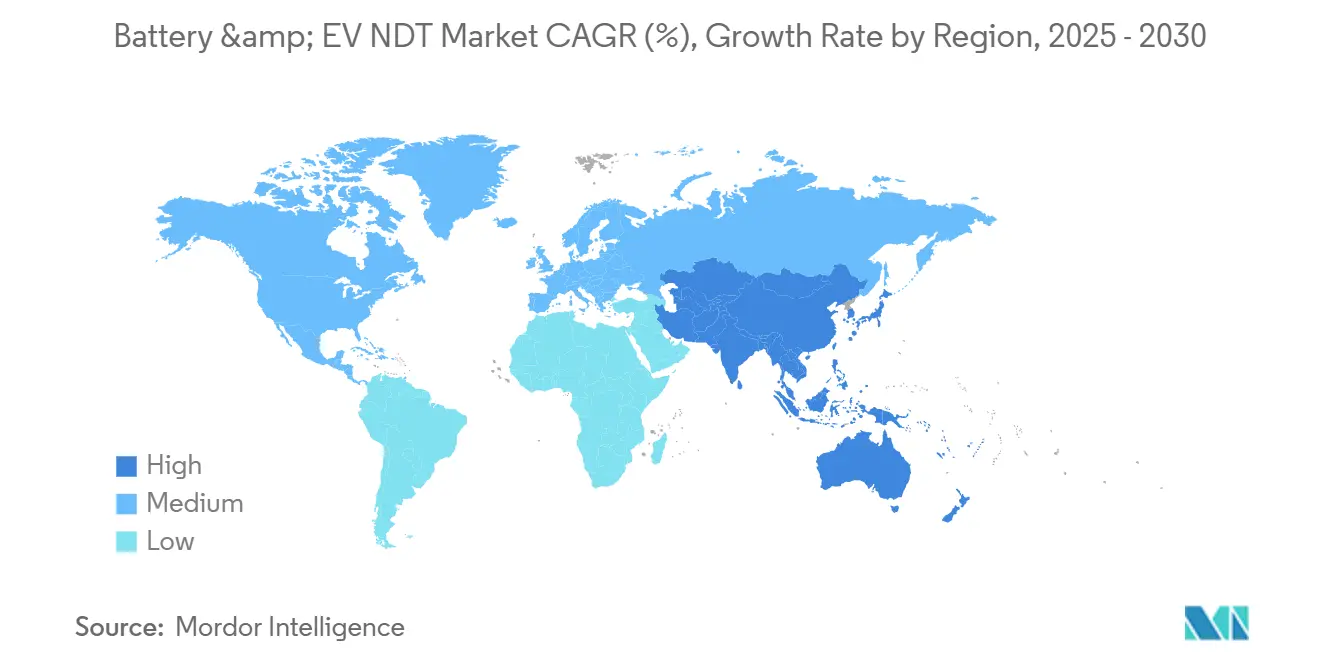

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2024 einen Marktanteil von 42,1 % am Batterie- und EV-ZfP-Markt und wird bis 2030 voraussichtlich mit einer CAGR von 20,8 % wachsen.

Globale Trends und Erkenntnisse im Batterie- und EV-ZfP-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Gigafabrik-Neubauten mit Bedarf an inline-ZfP-Prüfung | +4.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Rückrufe treiben Investitionen in fortschrittliche Batterie-CT-Systeme | +3.1% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasanter Rückgang der Röntgendetektorkosten steigert den ROI der Ausrüstung | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Einhaltung von UN 38.3 und IEC 62619 | +2.5% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestützte Fehleranalytik verkürzt die Prüfzykluszeit | +3.4% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Festkörperbatterie-Pilotlinien erfordern neuartige Akustikverfahren | +1.9% | Vorwiegend Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Gigafabrik-Neubauten mit Bedarf an inline-ZfP-Prüfung

Steigende Zellproduktionsvolumina in Gigafabriken definieren die Qualitätssicherungskonzepte neu. Teslas Gigafabrik Nevada setzt automatisierte Ultraschallarrays ein, um jede Zelle mit einer Rate von 20 Stück pro Minute zu prüfen, und demonstriert damit die betriebliche Machbarkeit einer 100-prozentigen Abdeckung ohne Verlangsamung des Durchsatzes.[1]Tesla Inc., "Gigafabrik Nevada Batterieproduktion und Qualitätskontrollsysteme," ir.tesla.com Die für die Prüfung vorgesehene Hallenfläche hat sich im Vergleich zu herkömmlichen Automobilwerken vervierfacht und beträgt nun 15–20 % der Gesamtfläche. Die wirtschaftliche Rechtfertigung ist überzeugend: Hersteller berechnen, dass die Verhinderung einer einzigen fehlerhaften Zelle im Pack potenzielle Rückrufverbindlichkeiten von über 1 Milliarde USD abwendet. Die Investitionsplanung integriert nun ZfP-Hardware, Fördertechnik und Analytik als Kerninfrastruktur und wandelt die Prüfung von einer nachgelagerten Kontrollinstanz in einen inline-Prozessschritt um.

OEM-Rückrufe treiben Investitionen in fortschrittliche Batterie-CT-Systeme

Rekordhohe Rückrufkosten haben Automobilhersteller dazu veranlasst, hochenergetische CT-Bildgebung einzusetzen, die in der Lage ist, Fehler von 50 Mikrometern zu erkennen, bevor sie die Fahrzeuge erreichen. General Motors wendete mehr als 1,8 Milliarden USD für die Rückrufkampagne des Chevrolet Bolt 2024 auf – ein Betrag, der die Investition von 3–5 Millionen USD für eine hochmoderne CT-Zelle bei weitem übersteigt. Fords Einbau von inline-CT für Mustang Mach-E-Packs reduzierte feldbedingte Ausfälle aufgrund interner Anomalien um 90 % und überzeugte Versicherer, Prämienrabatte für Hersteller anzubieten, die CT-basierte Prüfprogramme zertifizieren. Da regulatorischer und finanzieller Druck zusammenwirken, entwickelt sich die CT-Technologie von einem forensischen Werkzeug zu einer standardmäßigen Produktionseinrichtung.

Rasanter Rückgang der Röntgendetektorkosten steigert den ROI der Ausrüstung

Fortschritte bei CMOS-Sensoren haben die Preise für Flachbilddetektoren zwischen 2024 und 2025 um 40 % gesenkt und machen hochauflösende Röntgenprüfung für mittelständische Hersteller zugänglich. Ein Detektor, der einst 85.000 USD kostete, wird nun für unter 50.000 USD verkauft, was die Amortisationszeiten auf 18–24 Monate verkürzt und die Einführung in Pouch-Zell-Linien unterstützt, die zuvor auf langsamere Filmradiografie angewiesen waren. Schnellere Belichtungszeiten – jetzt im Sekundenbereich – ermöglichen Echtzeit-Prüfung und Prozesskontrolle. Anbieter prognostizieren, dass die Kostenkurven bis 2027 um weitere 15 % sinken werden, was den adressierbaren Markt für automatisierte Röntgenlösungen weiter vergrößert.

KI-gestützte Fehleranalytik verkürzt die Prüfzykluszeit

Maschinenlernalgorithmen verarbeiten Millionen von Röntgen- und Ultraschallbildern, um subtile Fehlermuster zu erkennen. Die Deep-Learning-Plattform von Waygate Technologies im BMW-Werk Dingolfing verkürzte die Prüfzyklen von 45 Sekunden auf 12 Sekunden pro Zelle und steigerte die Erkennungsgenauigkeit um 35 %.[2]Waygate Technologies, "KI-gestützte ZfP-Analytik für die Batterieherstellung," bakerhughes.com Falsch-positive Ergebnisse gingen um 60 % zurück, was zu weniger Ausschuss und höherer Linieneffizienz führte. Normungsgremien, darunter IEC TC104, erarbeiten Leitlinien zur KI-Validierung und stärken das Vertrauen in automatisierte Entscheidungsfindung. Mit zunehmender Reife der Algorithmen entwickeln sich Software-Abonnementerlöse zu einem margenstarken Wachstumsvektor innerhalb des breiteren Batterie- und EV-ZfP-Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für hochenergetische CT-Scanner | -2.7% | Global, mit besonderer Auswirkung auf kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Mangel an ASNT Level-III-zertifizierten EV-Spezialisten | -2.1% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte feldeinsetzbare Lösungen für Pouch-Zell-Packs | -1.4% | Global, mit stärkerer Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken bei cloudvernetzten ZfP-Plattformen | -1.2% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für hochenergetische CT-Scanner

Das Durchdringen dichter, mehrschichtiger Batteriepacks erfordert 300–450-kV-Quellen, maßgefertigte Abschirmungen und klimatisierte Gehäuse, was den Kapitalbedarf auf 3–8 Millionen USD pro Zelle treibt. Zusätzliche Sicherheitsbarrieren können 1 Million USD hinzufügen, während die jährlichen Wartungskosten bei 10–15 % des Kaufpreises liegen. Für Werke mit einer Produktion von unter 100.000 Zellen pro Jahr können die Prüfkosten pro Einheit nachhaltige Margen übersteigen. Leasingmodelle und Prüfung-als-Dienstleistung-Verträge entstehen, ihre Einführung bleibt jedoch aufgrund von Bedenken hinsichtlich des geistigen Eigentums und der Starrheit von Produktionsplänen vorsichtig.

Mangel an ASNT Level-III-zertifizierten EV-Spezialisten

Nur 12 % der weltweit zertifizierten Level-III-Techniker verfügen über EV-spezifische Qualifikationen, was einen Fehlbestand von über 5.000 Fachkräften hinterlässt.[3]Amerikanische Gesellschaft für zerstörungsfreie Prüfung, "ASNT Level-III-Zertifizierungsanforderungen für EV-Batterieanwendungen," asnt.org Ausbildungsprogramme erstrecken sich über 18 bis 24 Monate und erfordern Kenntnisse elektrochemischer Prozesse, die in herkömmlichen ZfP-Lehrplänen üblicherweise nicht abgedeckt werden. Gehaltsaufschläge von 25–35 % signalisieren eine akute Nachfrage. Hersteller haben begonnen, Programme an technischen Hochschulen und beschleunigte Ausbildungsgänge mitzufinanzieren; eine Ausweitung der Belegschaft wird jedoch kurzfristig kaum mit den Inbetriebnahmeplänen der Gigafabriken Schritt halten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen dominieren durch spezialisiertes Fachwissen

Dienstleistungen erfassten im Jahr 2024 einen Marktanteil von 59,9 % am Batterie- und EV-ZfP-Markt und verdeutlichen, wie Komplexität Hersteller zu ausgelagertem Fachwissen drängt. Die starke Gewichtung spiegelt die Nachfrage nach schlüsselfertigen Prüfprogrammen wider, die Verfahrensentwicklung, Kalibrierung, Compliance-Dokumentation und laufende Technikerunterstützung umfassen. Ausrüstungsanbieter bündeln zunehmend Serviceverträge und verwischen dabei traditionelle Produktgrenzen.

Dienstleister bieten nun prädiktive Analytik an, die Prüfdaten nutzt, um den Zellabbau vorherzusagen und so proaktive Wartung und Garantieoptimierung zu ermöglichen. Mit dem Fortschritt der Festkörperchemie erschließen Servicespezialisten neue Umsatzquellen, indem sie Schallemissionstechniken an nicht-polymere Elektrolyte anpassen. Software bleibt die am schnellsten wachsende Komponente und expandiert mit einer CAGR von 21,6 %, da KI-Algorithmen zum Kern der Fehlerklassifizierung werden. Der Ausrüstungsabsatz wächst stetig, doch Käufer bevorzugen integrierte Hardware-Software-Dienstleistungs-Ökosysteme gegenüber eigenständigen Maschinen. Die Konvergenz positioniert multidisziplinäre Dienstleistungsunternehmen als Hüter der Best-Practice-Implementierung im gesamten Batterie- und EV-ZfP-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Prüfmethode: Ultraschallprüfung führt, während Wirbelstromprüfung an Dynamik gewinnt

Die Ultraschallprüfung hielt im Jahr 2024 einen dominanten Anteil von 45,7 % an der Batterie- und EV-ZfP-Marktgröße und wird für ihre Vielseitigkeit bei der Erkennung von Delaminierung, Bindevoids und Elektrolyteinschlüssen ohne Elektrodenkontakt geschätzt. Linienscanarrays prüfen zylindrische, Pouch- und prismatische Zellen im Produktionstakt und festigen die Ultraschallprüfung als standardmäßigen Erstdurchlauffilter.

Die CAGR von 22,4 % der Wirbelstromprüfung spiegelt ihren einzigartigen Wert bei der Kartierung unterflächiger Fehler in leitfähigen Bauteilen wie Tabs und Kollektoren wider. Die Miniaturisierung von Sonden ermöglicht die Prüfung dünner Folien und hochdichter Verbinderarrays und liefert eine Fehlerauflösung, die mit alternativen Verfahren nicht erreichbar ist. Hybridsysteme entstehen: Wirbelstromarrays, die vor Röntgenzellen positioniert sind, screenen Teile vor und reservieren so CT-Kapazität für vermutete Fehler, was den Durchsatz optimiert. Thermografie und visuelle Verfahren spielen weiterhin Nischenrollen, profitieren jedoch von KI-gestützter Bildsegmentierung, die Oberflächenverunreinigungen und Maßabweichungen kennzeichnet. Mit zunehmender Methodenintegration gewinnen Lösungsanbieter mit multimodalen Portfolios strategischen Einfluss im Batterie- und EV-ZfP-Markt.

Nach Anwendung: Batteriezellenfertigung dominiert den Fokus auf Produktionsqualität

Die Batteriezellenfertigung entfiel im Jahr 2024 auf 45,2 % der Batterie- und EV-ZfP-Marktgröße und unterstreicht das Axiom, dass auf Zellebene erkannte Fehler exponentiell günstiger zu beheben sind als solche auf Pack- oder Fahrzeugebene. Automatisierte Ultraschall- und Röntgeneinheiten, die mit MES-Plattformen verbunden sind, ermöglichen eine 100-prozentige Prüfung und korrelieren Daten auf Zellebene mit nachgelagerten Pack-Leistungskennzahlen.

Die Prüfung von Hochvoltanlagen im Fahrzeug wird voraussichtlich die schnellste CAGR von 23,5 % verzeichnen, da sich weiterentwickelnde elektrische Architekturen die Anforderungen an die Verifikation von Stromschienen, Trenneinheiten und Kühlmittelreglern erhöhen. Die Packmontagekontrolle wächst stetig durch mehrstufige Protokolle, die Modulausrichtung, Schweißnahtintegrität und Wärmeübergangsgleichmäßigkeit validieren. Aufkommende Anwendungen für die Zweitnutzung und das Recycling treiben die Anpassung von Prüfmethoden für die Zustandsbewertung voran und erschließen einen neuen Umsatzstrom. Die Prüfung von Ladeinfrastrukturkomponenten entwickelt sich mit dem Ausbau nationaler Netze weiter und erfordert portable Ultraschall- und Thermografielösungen, die Hochleistungsverbinder im Feld prüfen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen beherrschenden Anteil von 42,1 % am Batterie- und EV-ZfP-Markt und ist bis 2030 auf eine CAGR von 20,8 % ausgerichtet. Die chinesischen Zellgiganten CATL und BYD haben über 12 Milliarden USD in vollautomatisierte Linien investiert, die Ultraschall- und Wirbelstromstufen von der Laminierung bis zur abschließenden Formierung integrieren. Japans Festkörper-Pilotlinien bei Toyota integrieren akustische Keramikschichtmodule, während Südkoreas Tier-1-Zulieferer hybride CT-Ultraschallzellen bevorzugen, um die Fehlertriage zu beschleunigen. Regionale Normen wie GB/T 31485 schreiben eine strenge Validierung vor und treiben kontinuierliche Ausrüstungsaufrüstungen voran.

Nordamerika ist die zweitgrößte Region, gestützt durch die Anreize für lokale Inhalte des Inflation Reduction Act. Tesla, General Motors und aufstrebende Start-ups investieren nach kostspieligen Rückrufen stark in hochenergetische CT-Suiten und fördern so die Entwicklung eines inländischen Ökosystems aus Dienstleistern und Scannerintegratoren. Die Personalentwicklung bleibt eine Einschränkung; beschleunigte Programme helfen jedoch, die Qualifikationslücke zu schließen. Teilnehmer am Batterie- und EV-ZfP-Markt nutzen grenzüberschreitende Technologietransfers und verbinden US-amerikanische KI-Plattformen mit asiatischer Hardware.

Europa schreitet auf einem doppelten Pfad aus Hochleistungsfertigung und Kreislaufwirtschaftsinitiativen voran. Premiummarken wie BMW und Mercedes-Benz setzen Mehrverfahrensprüfungen ein, die globale Normen übertreffen, während EU-Nachhaltigkeitsrichtlinien die ZfP-Nachfrage für die Wiederverwendungs- und Recyclingzertifizierung ankurbeln. Investitionen in feldeinsetzbare Systeme steigen mit der Entwicklung der Märkte für die Zweitnutzung. Der Nahe Osten und Afrika verzeichnen eine frühe Einführungsphase, die sich auf die Ladeinfrastruktur konzentriert, während Südamerikas aufstrebende Zellwerke in Brasilien und Argentinien Prüfkapazitäten von Beginn an integrieren, um sich an Exportzielen auszurichten. Insgesamt mindert die regionale Diversifizierung Lieferkettenrisiken und verbreitet Best-Practice-Standards in den Batterie- und EV-ZfP-Märkten.

Wettbewerbslandschaft

Der Batterie- und EV-ZfP-Markt ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Etablierte Industriegiganten – Olympus, Waygate Technologies, Yxlon und Nikon Metrology – nutzen ihre umfangreichen installierten Basen und branchenübergreifende Expertise und bieten End-to-End-Portfolios an, die Scanner, Sonden, Software und langfristige Serviceverträge umfassen. Spezialisierte Innovatoren konzentrieren sich auf Nischenherausforderungen, wie Zetecs Wirbelstromarrays für Keramikelektrolyte oder Sonatests Festkörper-Ultraschallmodule.

Technologiekonvergenz spielt eine entscheidende Rolle bei der Wettbewerbspositionierung. Anbieter integrieren CT-, Ultraschall- und Wirbelstromtechnologien in einheitlichen Plattformen, die von KI-Analytik gesteuert werden und sofortige Bestanden-Nicht-Bestanden-Urteile sowie SPC-Dashboards liefern. Cloud-fähige Datenseen ermöglichen es Gigafabrik-Teams, Fehlertrends standortübergreifend zu benchmarken, obwohl Cybersicherheit eine Beschaffungshürde bleibt. Patentanmeldungen überstiegen 2024 die Marke von 200 und signalisieren ein Rennen um die Sicherung von geistigem Eigentum rund um Hochgeschwindigkeitsscanning, adaptive KI-Modelle und automatisierte Zellhandhabung.

Die Dynamik bei Fusionen und Übernahmen gestaltet die Grenzen neu. Olympus' Erwerb von Advanced Battery Diagnostics für 85 Millionen USD erweitert seinen Fußabdruck in der elektrochemischen Impedanz.[4]Olympus Corporation, "Ankündigung der Übernahme von Advanced Battery Diagnostics," olympus-global.com Waygates VC-Batterieeinführung positioniert das Unternehmen im Zentrum von inline-Prüfinstallationen. Das Battery Excellence Center der Mistras Group veranschaulicht eine Strategie zur Servicedifferenzierung. Strategische Allianzen, wie die Partnerschaft von Zetec mit Tesla, verbinden OEM-Prozessexpertise mit innovativen Prüfmethoden und verkürzen Qualifizierungszyklen. Vor diesem Hintergrund sichern sich Anbieter, die Hardware-Zuverlässigkeit, KI-Genauigkeit und globale Servicetiefe vereinen, die Aufmerksamkeit von Gigafabrik-Planern.

Führende Unternehmen der Batterie- und EV-ZfP-Branche

Olympus Corporation

Waygate Technologies (Baker Hughes Company)

Eddyfi Technologies (Previan)

Zetec Inc.

Mistras Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Waygate Technologies stellte sein VCbattery-System mit KI-gestützter multimodaler Prüfung bei 30 Zellen pro Minute vor und reduzierte Falsch-positive um 60 %.

- August 2025: Olympus schloss die Übernahme von Advanced Battery Diagnostics für 85 Millionen USD ab und fügte Impedanzspektroskopie- und Wärmebildgebungsanlagen hinzu.

- Juli 2025: Zetec ging eine Partnerschaft mit Tesla ein, um gemeinsam Wirbelstromsonden für Keramikelektrolyte in Festkörperbatterien zu entwickeln.

- Juni 2025: Yxlon stellte den CT-Scanner FF85 vor, der für 450 kV für die vollständige Packprüfung bis 800 kg ausgelegt ist.

Globaler Batterie- und EV-ZfP-Markt – Berichtsumfang

| Ausrüstung |

| Software |

| Dienstleistungen |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Batteriezellenfertigung |

| Batteriepackmontage |

| Hochvoltanlage im Fahrzeug |

| Elektrische Antriebsstrangkomponenten |

| Ladeinfrastrukturkomponenten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Ausrüstung | ||

| Software | |||

| Dienstleistungen | |||

| Nach Prüfmethode | Ultraschallprüfung | ||

| Röntgenprüfung | |||

| Magnetpulverprüfung | |||

| Eindringprüfung | |||

| Sichtprüfung | |||

| Wirbelstromprüfung | |||

| Schallemissionsprüfung | |||

| Thermografie / Infrarotprüfung | |||

| Computertomografieprüfung | |||

| Nach Anwendung | Batteriezellenfertigung | ||

| Batteriepackmontage | |||

| Hochvoltanlage im Fahrzeug | |||

| Elektrische Antriebsstrangkomponenten | |||

| Ladeinfrastrukturkomponenten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Batterie- und EV-ZfP-Markt bis 2030 erreichen?

Es wird prognostiziert, dass er im Jahr 2030 auf der Grundlage einer CAGR von 19,77 % zwischen 2025 und 2030 einen Wert von 1,75 Milliarden USD erreichen wird.

Welches Komponentensegment führt derzeit beim Umsatz?

Dienstleistungen, die 59,9 % des Umsatzes 2024 ausmachen, spiegeln die Nachfrage nach spezialisiertem Prüf-Fachwissen wider.

Welche Prüfmethode wächst am schnellsten?

Die Wirbelstromprüfung expandiert bis 2030 mit einer CAGR von 22,4 %, da die Erkennung unterflächiger Fehler an Bedeutung gewinnt.

Warum ist Asien-Pazifik der größte regionale Markt?

Konzentrierte Gigafabrik-Investitionen in China, Japan und Südkorea, kombiniert mit strengen Sicherheitsvorschriften, verschaffen der Region 42,1 % des globalen Umsatzes.

Wie beeinflussen OEM-Rückrufe die Einführung von Prüftechnologie?

Hohe Rückrufkosten haben Investitionen in hochenergetische CT-Systeme beschleunigt, die interne Zellfehler erkennen können, bevor die Fahrzeuge ausgeliefert werden.

Seite zuletzt aktualisiert am: