バッテリー・EV NDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

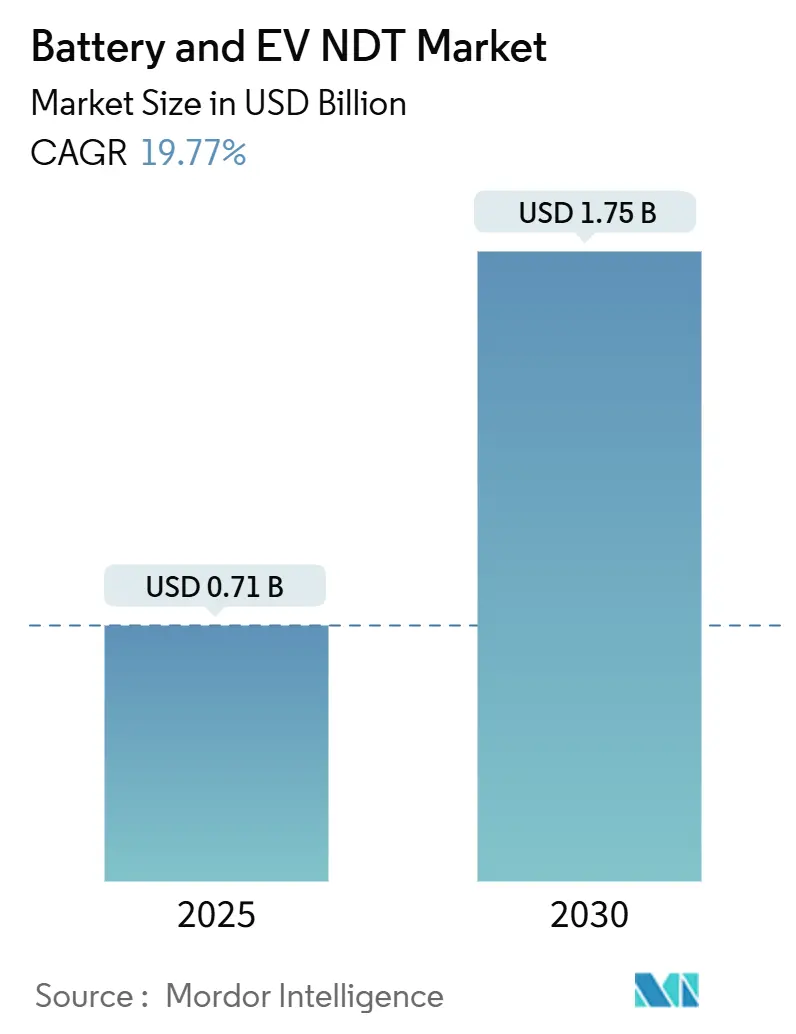

| 市場規模 (2025) | 0.71 十億米ドル |

| 市場規模 (2030) | 1.75 十億米ドル |

| 成長率 (2025 - 2030) | 19.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリー・EV NDT市場分析

バッテリー・EV NDT市場規模は2025年に7億1,000万米ドルと評価され、予測期間中に19.77%のCAGRを反映して2030年までに17億5,000万米ドルに達する見込みです。ギガファクトリーにおけるインライン非破壊検査への強い需要、世界的な安全規制の強化、およびOEMのリコールコストの増大が相まって普及を加速させています。生産ラインの速度に対応した継続的な品質管理が前提条件となり、超音波、渦電流、放射線、CTの各方法をカバーする自動検査セルへの設備投資が拡大しています。AIを活用した分析を用いるソフトウェアプラットフォームがリアルタイムの意思決定を支え、サービスプロバイダーは電池メーカーが不足しがちな専門知識を提供しています。地理的な勢いはアジア太平洋地域に集中していますが、北米と欧州における政策的インセンティブが地域的な展開を急速に拡大させ、サプライチェーンを再編し、熟練技術者をめぐる競争を激化させています。

レポートの主要ポイント

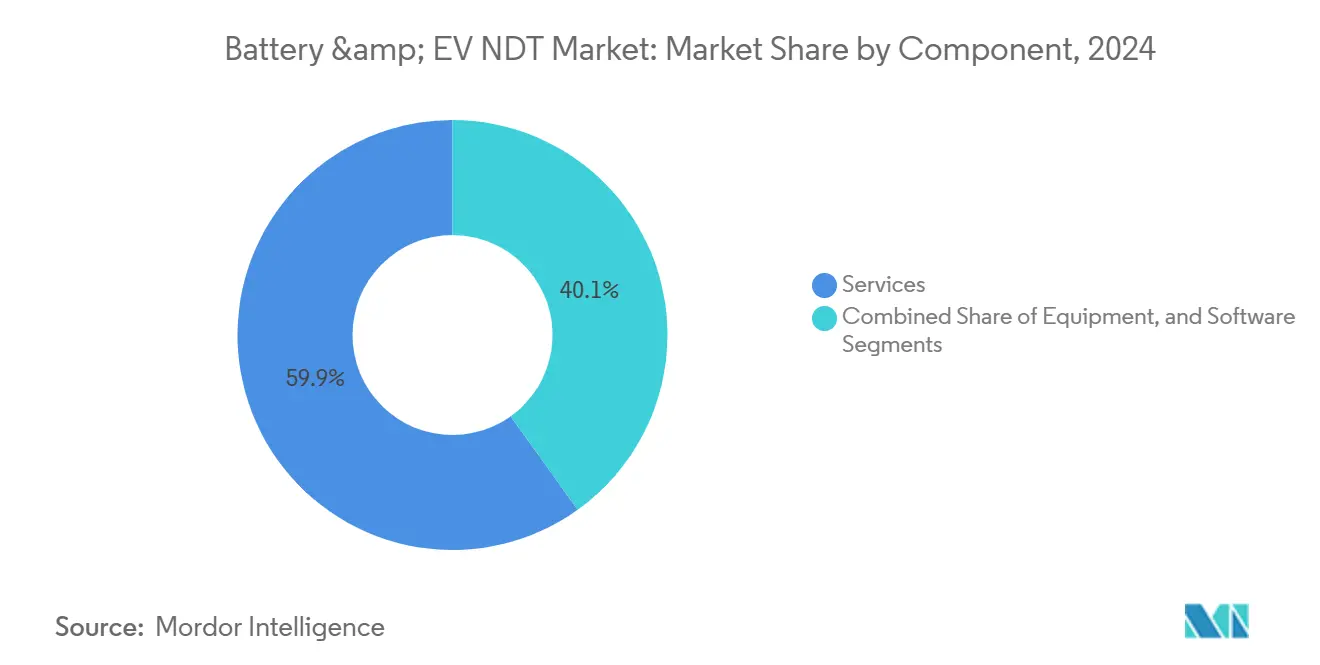

- コンポーネント別では、サービスが2024年のバッテリー・EV NDT市場シェアの59.9%をリードし、ソフトウェアは2030年にかけてCAGR 21.6%で成長すると予測されています。

- 検査方法別では、超音波検査が2024年のバッテリー・EV NDT市場規模の45.7%のシェアを占め、渦電流検査は2030年にかけてCAGR 22.4%で拡大すると予測されています。

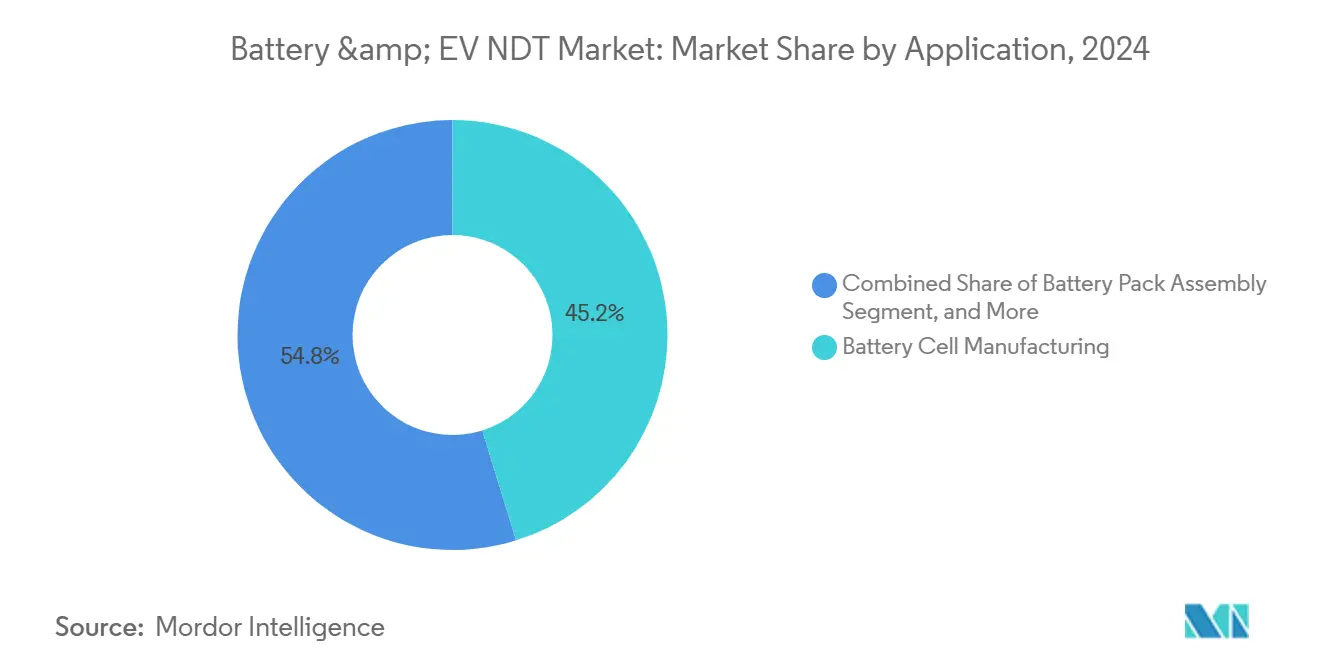

- 用途別では、電池セル製造が2024年のバッテリー・EV NDT市場規模の45.2%を占め、車載高電圧システム検査は2030年にかけてCAGR 23.5%で拡大すると予測されています。

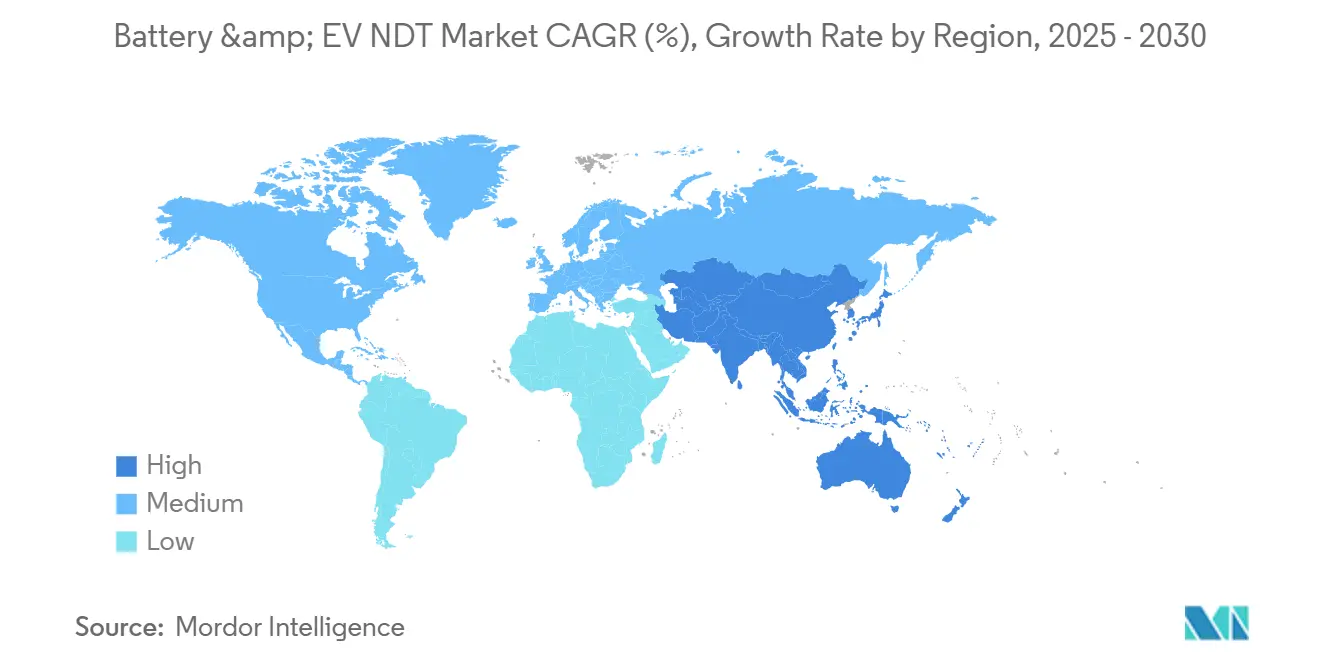

- 地域別では、アジア太平洋地域が2024年のバッテリー・EV NDT市場シェアの42.1%を占め、2030年にかけてCAGR 20.8%で成長すると予測されています。

グローバルバッテリー・EV NDT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インラインNDT検査を必要とするギガファクトリー建設の急増 | +4.2% | グローバル、アジア太平洋および北米に集中 | 中期(2〜4年) |

| 先進的な電池CTシステムへの投資を促進するOEMリコール | +3.1% | グローバル、北米および欧州でより高い影響 | 短期(2年以内) |

| X線検出器コストの急速な低下による機器ROIの向上 | +2.8% | グローバル | 中期(2〜4年) |

| UN 38.3およびIEC 62619準拠に向けた規制の推進 | +2.5% | グローバル | 長期(4年以上) |

| AIを活用した欠陥分析による検査サイクル時間の短縮 | +3.4% | グローバル、先進市場での早期採用 | 短期(2年以内) |

| 固体電池パイロットラインに必要な新たな音響技術 | +1.9% | 主にアジア太平洋および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インラインNDT検査を必要とするギガファクトリー建設の急増

ギガファクトリーにおけるセル生産量の増大が、品質保証の設計を根本から変えています。テスラのギガファクトリー・ネバダは、自動化された超音波アレイを使用して毎分20個のペースで全セルを検査しており、スループットを低下させることなく100%カバレッジを達成する運用上の実現可能性を示しています。[1]Tesla Inc.、「ギガファクトリー・ネバダ電池生産および品質管理システム」、ir.tesla.com 検査に割り当てられる床面積は従来の自動車工場と比較して4倍に拡大し、総面積の15〜20%に達しています。経済的な正当性は明確です。欠陥セルがパックに混入するのを防ぐことで、10億米ドルを超えるリコール負債を回避できると製造業者は試算しています。設備投資計画にはNDTハードウェア、搬送設備、分析システムがコアインフラとして組み込まれ、検査は生産後のゲートキーパーからインラインのプロセスエンジニアリングへと転換しています。

先進的な電池CTシステムへの投資を促進するOEMリコール

記録的なリコール費用が自動車メーカーに高エネルギーCTイメージングの採用を促しており、車両に到達する前に50マイクロメートルの欠陥を検出することが可能です。ゼネラルモーターズは2024年のシボレー・ボルトのリコールキャンペーンに18億米ドル以上を費やしましたが、これは最先端のCTセルへの300〜500万米ドルの投資をはるかに上回る金額です。フォードがマスタング・マッハEのパック向けにインラインCTを導入したことで、内部異常に起因するフィールド不具合が90%削減され、CT検査プログラムを認定した製造業者に対して保険会社がプレミアム割引を提供するよう促しました。規制上および財務上の圧力が重なる中、CT技術は法医学的ツールから標準的な生産設備へと移行しています。

X線検出器コストの急速な低下による機器ROIの向上

CMOSセンサーの進歩により、フラットパネル検出器の価格は2024年から2025年にかけて40%低下し、中堅メーカーでも高解像度放射線検査が利用可能になりました。かつて8万5,000米ドルで販売されていた検出器が現在は5万米ドル以下で購入でき、回収期間が18〜24ヶ月に短縮され、従来は低速のフィルム放射線検査に依存していたパウチセルラインへの普及を後押ししています。露光時間は現在では秒単位で計測され、リアルタイム検査とプロセス制御が可能になっています。ベンダーは2027年までにコスト曲線がさらに15%低下すると予測しており、自動X線ソリューションの対象市場がさらに拡大します。

AIを活用した欠陥分析による検査サイクル時間の短縮

機械学習エンジンは数百万枚の放射線および超音波画像を学習し、微細な欠陥パターンを認識します。Waygate Technologiesの深層学習プラットフォームをBMWのディンゴルフィングセル工場に導入した結果、セルあたりの検査サイクルが45秒から12秒に短縮され、検出精度が35%向上しました。[2]Waygate Technologies、「電池製造向けAI活用NDT分析」、bakerhughes.com 誤検知が60%減少し、スクラップの削減とライン効率の向上につながりました。IEC TC104を含む標準化団体がAI検証のガイダンスを策定中であり、自動判定への信頼性が高まっています。アルゴリズムが成熟するにつれ、ソフトウェアのサブスクリプション収益がバッテリー・EV NDT市場全体における高マージンの成長ベクターとして台頭しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高エネルギーCTスキャナーの高い設備投資 | -2.7% | グローバル、特に中小規模メーカーへの影響 | 中期(2〜4年) |

| ASNT レベルIII認定EVスペシャリストの不足 | -2.1% | 主に北米および欧州 | 短期(2年以内) |

| パウチセルパック向けフィールド展開可能なソリューションの限界 | -1.4% | グローバル、アジア太平洋でより高い影響 | 中期(2〜4年) |

| クラウド連携NDTプラットフォームにおけるサイバーセキュリティの懸念 | -1.2% | グローバル、先進市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高エネルギーCTスキャナーの高い設備投資

高密度の多層電池パックを透過するには300〜450 kVの線源、専用シールド、および温度管理された筐体が必要であり、セルあたりの設備投資要件は300〜800万米ドルに達します。追加の安全バリアで100万米ドルが加算される場合があり、年間メンテナンスコストは購入価格の10〜15%前後で推移します。年間10万セル未満の生産工場では、ユニットあたりの検査コストが持続可能なマージンを超える可能性があります。リースモデルやサービスとしての検査契約が登場しつつありますが、知的財産への懸念や生産スケジュールの硬直性から、その採用は慎重な状況が続いています。

ASNT レベルIII認定EVスペシャリストの不足

世界で認定されたレベルIII技術者のうち、EV固有の資格を保有するのはわずか12%であり、5,000人以上の専門家が不足しています。[3]米国非破壊検査協会、「EV電池用途向けASNT レベルIII認定要件」、asnt.org 育成パイプラインは18〜24ヶ月を要し、従来のNDTカリキュラムでは通常カバーされない電気化学プロセスの知識が必要です。25〜35%の給与プレミアムが深刻な需要を示しています。製造業者は技術系大学プログラムや短期見習い制度への共同出資を開始していますが、労働力の拡大が近い将来にギガファクトリーの稼働スケジュールに追いつく可能性は低い状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:専門的な知識を通じてサービスが優位

サービスは2024年のバッテリー・EV NDT市場シェアの59.9%を占め、複雑性が製造業者をアウトソーシングされた知識へと向かわせることを示しています。この高い比重は、手順開発、校正、コンプライアンス文書化、継続的な技術者サポートを包括するターンキー検査プログラムへの需要を反映しています。機器ベンダーはサービス契約をバンドルする傾向が強まり、従来の製品の境界が曖昧になっています。

サービスプロバイダーは現在、検査データを使用してセルの劣化を予測する予知分析を提供しており、予防保全と保証の最適化を可能にしています。固体電池の化学が進歩するにつれ、サービス専門家は音響放射技術を非ポリマー電解質に適応させることで新たな収益源を生み出しています。ソフトウェアは最も成長の速いコンポーネントであり、AIエンジンが欠陥分類の中核となるにつれてCAGR 21.6%で拡大しています。機器販売は着実に成長していますが、購入者はスタンドアロン機器よりもハードウェア・ソフトウェア・サービスが統合されたエコシステムを好む傾向があります。この収束により、多分野にわたるサービス企業がバッテリー・EV NDT市場全体でベストプラクティス実装のゲートキーパーとして位置づけられています。

検査方法別:超音波検査がリードし渦電流検査が勢いを増す

超音波検査は2024年のバッテリー・EV NDT市場規模において支配的な45.7%のシェアを保持しており、電極接触を必要とせずに剥離、接合ボイド、電解質浸入を検出する汎用性の高さから支持されています。ラインスキャンアレイは現在、円筒形、パウチ形、角形セルを生産速度で検査しており、超音波検査が第一次フィルターとしての地位を確固たるものにしています。

渦電流検査のCAGR 22.4%は、タブやコレクターなどの導電性部品内の表面下欠陥をマッピングする独自の価値を反映しています。プローブの小型化により薄箔や高密度コネクタアレイの検査が可能となり、代替モダリティでは達成できない欠陥分解能を実現しています。ハイブリッドシステムが登場しつつあります。放射線セルの上流に配置された渦電流アレイが部品を事前スクリーニングし、CT容量を疑わしい欠陥のために確保してスループットを最適化します。サーモグラフィーと目視検査は引き続きニッチな役割を担っていますが、表面汚染物質や寸法偏差を検出するAI強化画像セグメンテーションの恩恵を受けています。方法の統合が進むにつれ、マルチモーダルポートフォリオを持つソリューションプロバイダーがバッテリー・EV NDT市場において戦略的優位性を獲得しています。

用途別:電池セル製造が生産品質の焦点として優位

電池セル製造は2024年のバッテリー・EV NDT市場規模の45.2%を占め、セルレベルで検出された欠陥はパックや車両レベルのものと比べて指数関数的にコストが低いという原則を裏付けています。MESプラットフォームに連携した自動超音波・放射線ユニットが100%検査を推進し、セルレベルのデータと下流のパック性能指標を相関させています。

車載高電圧システム検査は、進化する電気アーキテクチャがバスバー、切断ユニット、冷却剤レギュレーターの検証要求を高めるにつれ、最速のCAGR 23.5%を記録すると予測されています。パック組立検査は、モジュールの位置合わせ、溶接の完全性、熱界面の均一性を検証する多段階プロトコルを通じて着実に成長しています。新興の二次利用およびリサイクル用途が、健全状態グレーディングのための検査方法の適応を促し、新たな収益源を追加しています。充電インフラコンポーネント検査は、国家ネットワークの拡大に伴い進化しており、フィールドで高出力コネクタを検査するポータブル超音波・サーモグラフィーソリューションが必要とされています。

地域分析

アジア太平洋地域は2024年のバッテリー・EV NDT市場において42.1%の圧倒的なシェアを保持しており、2030年にかけてCAGR 20.8%で成長する見込みです。中国のセル大手であるCATLとBYDは、積層から最終フォーメーションまでの工程に超音波・渦電流ステージを組み込んだ完全自動化ラインに120億米ドル以上を投資しています。トヨタの固体電池パイロットラインにはセラミック層音響モジュールが組み込まれており、韓国の一次サプライヤーは欠陥トリアージを加速するためにCT・超音波ハイブリッドセルを好んでいます。GB/T 31485などの地域規格が厳格な検証を義務付け、継続的な機器アップグレードを促進しています。

北米はインフレ抑制法の国内コンテンツインセンティブに支えられ、第2位の地域として位置づけられています。テスラ、ゼネラルモーターズ、および新興スタートアップは、コストのかかるリコールを受けて高エネルギーCTスイートへの投資を積極的に行っており、サービスプロバイダーとスキャナーインテグレーターの国内エコシステムの発展を促しています。労働力開発は依然として制約となっていますが、加速プログラムがスキルギャップの縮小に貢献しています。バッテリー・EV NDT市場の参加者は国境を越えた技術移転を活用し、米国のAIプラットフォームとアジアのハードウェアを融合させています。

欧州はハイエンド製造と循環経済イニシアチブの二本立てで前進しています。BMWやメルセデス・ベンツなどのプレミアムブランドはグローバル基準を超えるマルチメソッド検査を導入しており、EU持続可能性指令が再利用・リサイクル認証のためのNDT需要を刺激しています。二次利用市場の発展に伴い、フィールド展開可能なシステムへの投資が増加しています。中東・アフリカでは充電インフラに集中した初期段階の採用が見られ、南米のブラジルとアルゼンチンの新興セル工場は輸出目標に合わせるため初日から検査能力を統合しています。総じて、地域の多様化はサプライチェーンリスクを軽減し、バッテリー・EV NDT市場全体にベストプラクティス基準を広めています。

競合環境

バッテリー・EV NDT市場は中程度に分散しているものの、統合に向けた傾向が見られます。Olympus、Waygate Technologies、Yxlon、Nikon Metrologyなどの大手産業企業は、広大な導入実績と業界横断的な専門知識を活かし、スキャナー、プローブ、ソフトウェア、長期サービス契約を包括するエンドツーエンドのポートフォリオを提供しています。専門的なイノベーターは、Zetecのセラミック電解質渦電流アレイやSonatestの固体超音波モジュールなど、ニッチな課題に特化しています。

技術の収束が競争上のポジショニングにおいて決定的な役割を果たしています。ベンダーはCT、超音波、渦電流技術をAI分析で管理される統合プラットフォームに統合し、即時の合否判定とSPCダッシュボードを提供しています。クラウド対応データレイクにより、ギガファクトリーのチームが複数拠点にわたる欠陥トレンドをベンチマークできますが、サイバーセキュリティは依然として調達上のハードルとなっています。2024年の特許出願件数は200件を超え、高速スキャン、適応型AIモデル、自動セルハンドリングに関するIPの確保をめぐる競争が激化していることを示しています。

合併・買収の勢いが業界の境界を再編しています。OlympusによるAdvanced Battery Diagnosticsの8,500万米ドルの買収は、電気化学インピーダンス分野でのフットプリントを拡大しています。[4]Olympus Corporation、「Advanced Battery Diagnostics買収発表」、olympus-global.comWaygateのVCバッテリーの発売は、同社をインライン検査展開の中心に位置づけています。Mistras GroupのBattery Excellence Centerはサービス差別化戦略の典型例です。ZetecとテスラのパートナーシップなどのStrategic Allianceは、OEMのプロセス専門知識と革新的な検査方法を組み合わせ、資格取得までの時間を短縮しています。こうした背景の中、ハードウェアの信頼性、AIの精度、グローバルなサービス深度を兼ね備えたベンダーがギガファクトリーの計画担当者の支持を獲得しています。

バッテリー・EV NDT産業リーダー

Olympus Corporation

Waygate Technologies (Baker Hughes Company)

Eddyfi Technologies (Previan)

Zetec Inc.

Mistras Group Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Waygate TechnologiesがAI対応マルチモーダル検査を搭載したVCバッテリーシステムを発表。毎分30セルを処理し、誤検知を60%削減。

- 2025年8月:OlympusがAdvanced Battery Diagnosticsを8,500万米ドルで買収完了。インピーダンス分光法および熱画像資産を追加。

- 2025年7月:Zetecがテスラと提携し、固体電池のセラミック電解質向け渦電流プローブを共同開発。

- 2025年6月:Yxlonが450 kV定格で最大800 kgのフルパック検査に対応するFF85 CTスキャナーを発表。

グローバルバッテリー・EV NDT市場レポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| 音響放射検査 |

| サーモグラフィー・赤外線検査 |

| コンピュータ断層撮影検査 |

| 電池セル製造 |

| 電池パック組立 |

| 車載高電圧システム |

| 電動パワートレインコンポーネント |

| 充電インフラコンポーネント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | 機器 | ||

| ソフトウェア | |||

| サービス | |||

| 検査方法別 | 超音波検査 | ||

| 放射線検査 | |||

| 磁粉探傷検査 | |||

| 液体浸透探傷検査 | |||

| 目視検査 | |||

| 渦電流検査 | |||

| 音響放射検査 | |||

| サーモグラフィー・赤外線検査 | |||

| コンピュータ断層撮影検査 | |||

| 用途別 | 電池セル製造 | ||

| 電池パック組立 | |||

| 車載高電圧システム | |||

| 電動パワートレインコンポーネント | |||

| 充電インフラコンポーネント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのバッテリー・EV NDT市場の予測値は?

2025年から2030年にかけてCAGR 19.77%に基づき、2030年に17億5,000万米ドルに達すると予測されています。

現在収益をリードしているコンポーネントセグメントはどれですか?

サービスは2024年収益の59.9%を占め、専門的な検査知識への需要を反映しています。

最も成長の速い検査方法はどれですか?

渦電流検査は表面下欠陥検出の重要性が高まる中、2030年にかけてCAGR 22.4%で拡大しています。

アジア太平洋が最大の地域市場である理由は何ですか?

中国、日本、韓国における集中的なギガファクトリー投資と厳格な安全規制が相まって、同地域がグローバル収益の42.1%を占めています。

OEMリコールは検査技術の採用にどのような影響を与えていますか?

高いリコールコストが、車両出荷前に内部セル欠陥を検出できる高エネルギーCTシステムへの投資を加速させています。

最終更新日: