Tamanho e Participação do Mercado de Sistemas de Barreira

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Barreira por Mordor Intelligence

O tamanho do mercado de sistemas de barreira em 2026 é estimado em USD 25,01 bilhões, crescendo a partir do valor de 2025 de USD 24,08 bilhões, com projeções para 2031 indicando USD 30,23 bilhões, crescendo a um CAGR de 3,87% no período de 2026 a 2031. A crescente integração de sensores conectados, análise de borda e orientação para veículos autônomos está deslocando a demanda de produtos rodoviários puramente passivos para soluções inteligentes de gerenciamento de tráfego e perímetro que comandam preços premium. Os governos tanto em economias desenvolvidas quanto emergentes estão financiando infraestruturas mais duráveis e resilientes ao clima, o que favorece barreiras compostas e modulares em detrimento dos sistemas tradicionais de aço fixo. Como resultado, o mercado de sistemas de barreira está se expandindo além de sua dependência histórica de aplicações de contenção de impacto para atender à segurança urbana, centros logísticos e instalações de controle de fronteiras. Os fornecedores capazes de combinar materiais avançados, eletrônicos embarcados e contratos de serviço ao longo do ciclo de vida continuam a ganhar participação, enquanto aqueles vinculados a commodities enfrentam dificuldades com preços voláteis de aço e polímeros que corroem as margens.

Principais Conclusões do Relatório

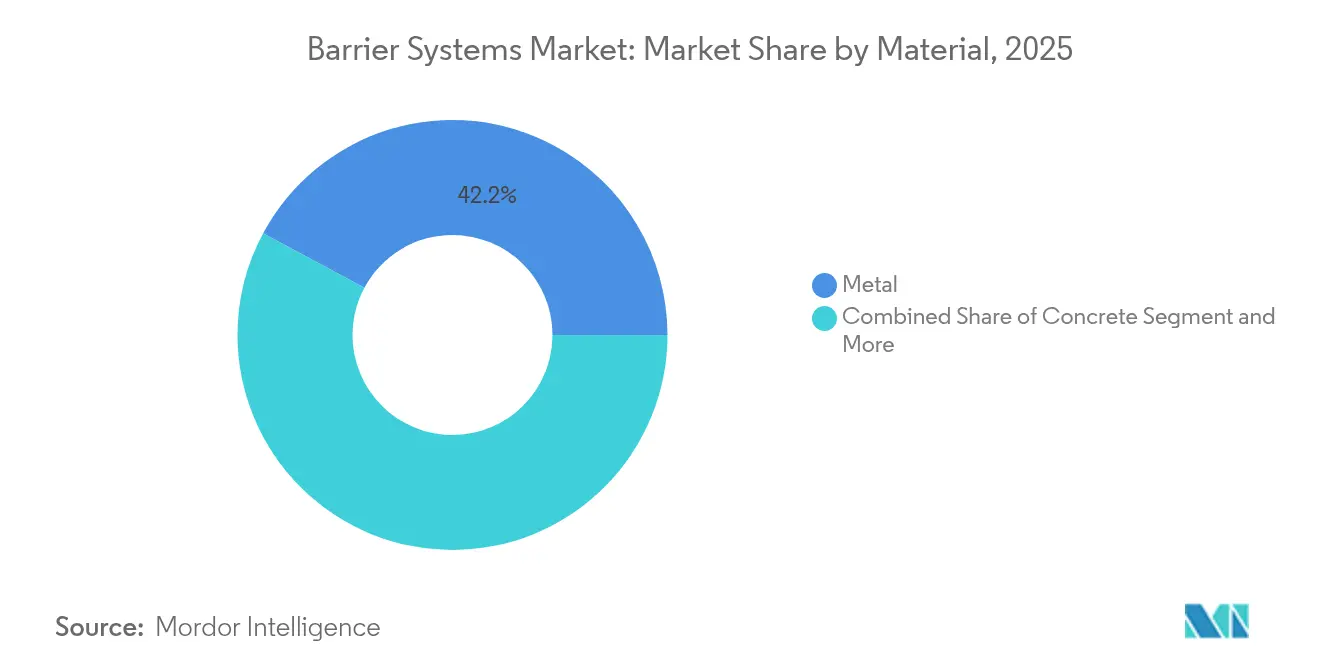

- Por material, as barreiras metálicas capturaram 42,15% da participação do mercado de sistemas de barreira em 2025, enquanto os modelos de plástico e composto têm previsão de crescimento de 12,10% de CAGR até 2031.

- Por tipo, os sistemas de barreira de impacto capturaram 34,20% da participação do mercado de sistemas de barreira em 2025, enquanto os modelos de bolardos têm previsão de crescimento de 11,10% de CAGR até 2031.

- Por usuário final, o segmento de rodovias deteve 52,90% da participação do mercado de sistemas de barreira em 2025; as instalações comerciais têm projeção de expansão a um CAGR de 12,70% até 2031.

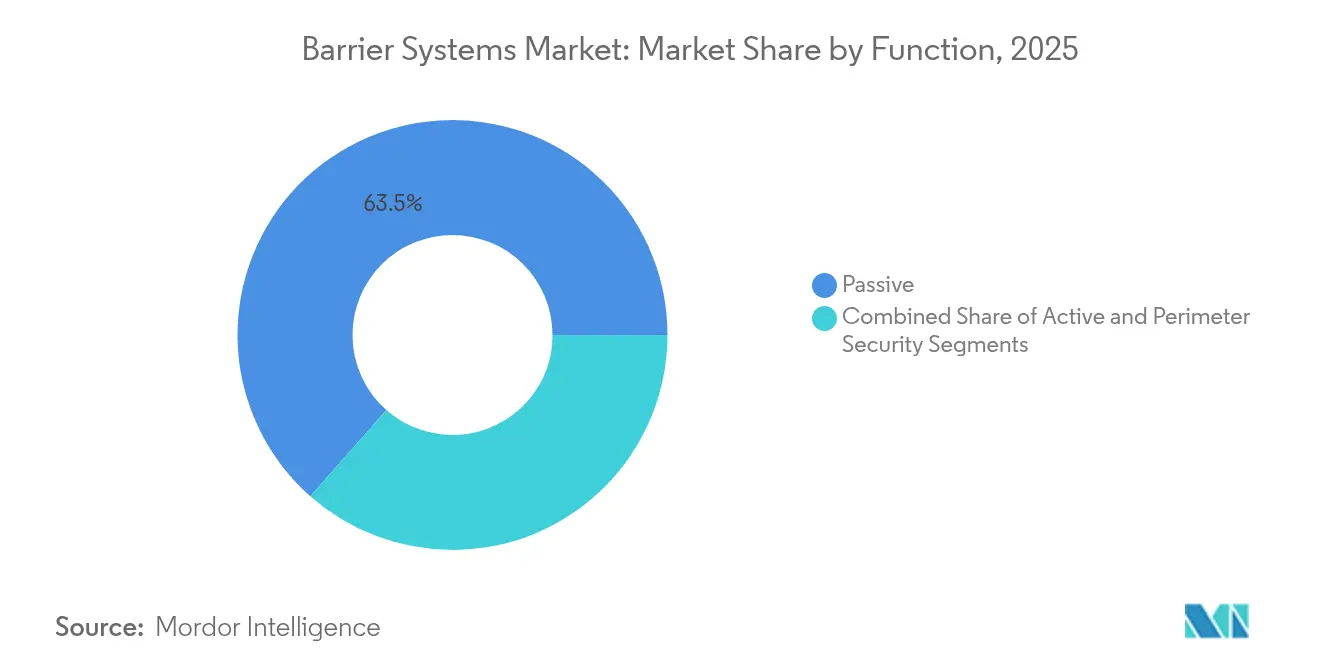

- Por função, os produtos passivos fixos retiveram 63,50% da receita em 2025, enquanto as soluções ativas automatizadas estão crescendo a um CAGR de 13,00% até 2031.

- Por tecnologia, os modelos semirígidos contribuíram com 45,10% da receita em 2025; os sistemas flexíveis estão preparados para um crescimento de CAGR de 14,00% até 2031.

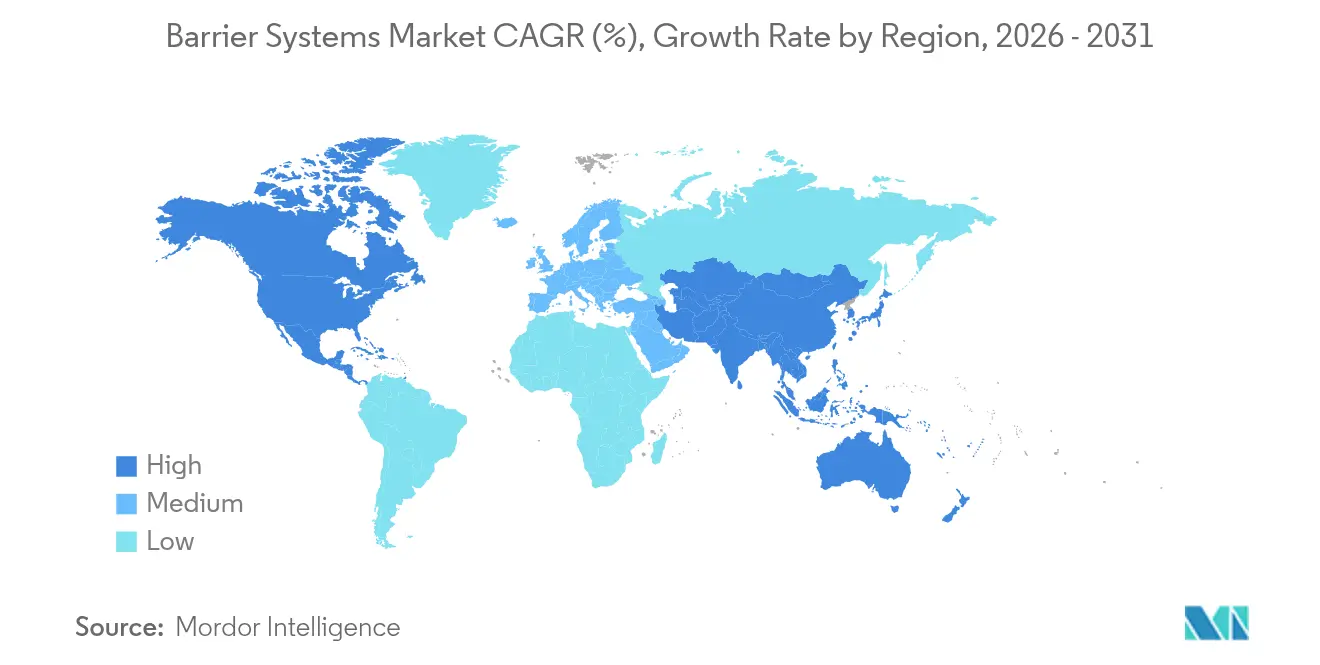

- Por geografia, a América do Norte liderou com 32,40% de participação na receita em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 9,10%, o mais rápido do mundo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Sistemas de Barreira*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos gastos globais em infraestrutura de transporte | +1.2% | Global, concentrado na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Regulamentações mais rigorosas de segurança viária | +0.8% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por segurança urbana e proteção de perímetro | +0.9% | Centros urbanos globais, zonas de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Implantações de barreiras "inteligentes" habilitadas por IoT | +0.6% | América do Norte, União Europeia, mercados avançados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Uso de compósitos de polímero reciclado | +0.4% | União Europeia liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Barreiras modulares resilientes ao clima para zonas de desastre | +0.3% | Regiões costeiras globalmente, áreas sujeitas a inundações | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos Globais em Infraestrutura de Transporte

Projetos de lei de gastos públicos estão financiando milhares de melhorias em rodovias e vias urbanas, com a Lei de Investimento em Infraestrutura e Empregos dos EUA sozinha garantindo mais de 40.000 projetos ativos. Megaprojetos como o corredor Landbridge da Tailândia ilustram como novos portos, rodovias e distritos logísticos demandam barreiras multiuso que combinam contenção de veículos, redirecionamento automatizado de tráfego e monitoramento remoto de condições. As equipes de aquisição avaliam cada vez mais as propostas com base no valor ao longo do ciclo de vida, favorecendo assim ativos modulares que reduzem os prazos de instalação, diminuem as chamadas de manutenção e alimentam dados de condição em tempo real para painéis de gerenciamento de ativos. Essas preferências sustentam uma expansão constante no mercado de sistemas de barreira, recompensando fornecedores que oferecem compósitos prontos para sensores e software de manutenção preditiva, em vez de apenas hardware de commodity.

Regulamentações Mais Rigorosas de Segurança Viária

O mais recente Manual para Avaliação de Hardware de Segurança endureceu os critérios de testes de impacto, levando as agências a especificar projetos que absorvam mais energia cinética sem permitir que os veículos saltem sobre obstáculos à beira da estrada[1]Administração Federal de Rodovias dos EUA, "Manual para Avaliação de Hardware de Segurança," fhwa.dot.gov. As normas europeias paralelas agora exigem que os produtos protejam pedestres e ciclistas com o mesmo rigor que os ocupantes de veículos, impulsionando a demanda por parapeitos multifuncionais e terminais não bloqueantes. Os gastos em P&D estão, portanto, migrando para geometrias de absorção de energia e materiais híbridos que oferecem menor peso e manutenção mais fácil. Fabricantes maiores com pistas de teste próprias podem cumprir as normas mais rapidamente, enquanto empresas menores precisam estabelecer parcerias ou sair do mercado, reforçando as tendências de consolidação já visíveis no mercado de sistemas de barreira.

Demanda por Segurança Urbana e Proteção de Perímetro

Proprietários comerciais e planejadores municipais buscam mitigação discreta de veículos hostis que também funcione como mobiliário urbano. Bolardos retráteis certificados, jardineiras com classificação de impacto e barreiras escultóricas satisfazem tanto os códigos de segurança quanto os estéticos, criando nichos premium que o mercado de sistemas de barreira só recentemente passou a atender. Aeroportos, estádios e embaixadas agora integram barreiras com análise de vídeo e plataformas de controle de acesso para que as ameaças possam ser interrompidas, verificadas e registradas em um único fluxo de trabalho. Os fornecedores capazes de harmonizar requisitos estruturais, eletrônicos e arquitetônicos conquistam contratos com margens saudáveis, enquanto os fornecedores tradicionais de rodovias correm o risco de serem relegados a projetos de baixo crescimento.

Implantações de Barreiras "Inteligentes" Habilitadas por IoT

Projetos-piloto de computação de borda demonstram que barreiras conectadas podem transmitir cargas de tensão, eventos de impacto e intensidade de tráfego em tempo real para equipes de manutenção. A atualização de rodovias inteligentes da Illinois Tollway, no valor de USD 2,5 bilhões, está modernizando faixas com sensores que se comunicam com sistemas de controle automatizado de faixas e veículos conectados. Tais projetos impulsionam o mercado de sistemas de barreira em direção a receitas orientadas a serviços, pois os operadores assinam contratos plurianuais de dados e software, além de pedidos de equipamentos físicos. Os concorrentes enraizados na fabricação de aço precisam, portanto, construir parcerias eletrônicas ou adquirir talentos em integração para permanecerem relevantes.

Análise de Impacto das Restrições do Mercado de Sistemas de Barreira*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação e ciclo de vida | -0.7% | Global, intensificando-se em regiões sensíveis a preços | Curto prazo (≤ 2 anos) |

| Preços voláteis de aço e polímeros | -0.5% | Todos os principais centros de fabricação | Curto prazo (≤ 2 anos) |

| Oposição pública por questões estéticas e de ruído | -0.3% | Distritos urbanos em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Problemas de integração com veículos autônomos | -0.2% | América do Norte, União Europeia, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação e Ciclo de Vida

Barreiras avançadas requerem equipamentos de elevação especializados, levantamentos de precisão e cabeamento extenso, o que pode inflar os orçamentos dos projetos em percentuais de dois dígitos em economias em desenvolvimento. A manutenção torna-se mais cara quando a eletrônica entra na composição, pois as equipes de campo precisam de ferramentas de diagnóstico e kits de substituição de sensores que raramente estão cobertos nas propostas originais. Os operadores, portanto, realizam modelos detalhados de custo total de propriedade antes de emitir licitações. As soluções que comprovam menor tempo de inatividade por meio de eletrônica modular ou firmware de autodiagnóstico apresentam melhor adoção, enquanto projetos experimentais sem histórico extenso têm dificuldade em passar pelo escrutínio econômico no mercado de sistemas de barreira.

Preços Voláteis de Aço e Polímeros

Oscilações acentuadas nos preços de referência do aço — a média à vista de chapas da Nucor Corporation foi de USD 930 por tonelada no início de 2025 — forçam os fornecedores a proteger a exposição a matérias-primas, às vezes reduzindo as margens para honrar contratos públicos de longo prazo. As resinas poliméricas também acompanham os mercados de energia, adicionando imprevisibilidade às estruturas de custos dos compósitos. Produtores menores que carecem de fornecimento diversificado ou formulações flexíveis têm dificuldade em finalizar cotações com seis a nove meses de antecedência, levando ao adiamento de pedidos e ao cancelamento de licitações. A necessidade de alternativas com preços estáveis eleva os compósitos reciclados e os sistemas híbridos, que parcialmente desvinculam o custo dos materiais dos índices de petróleo ou minério de ferro, mas os compradores permanecem cautelosos até que dados de durabilidade surjam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistemas de Barreira

Por Material:

Compósitos Sustentáveis Desafiam a Dominância do AçoAs barreiras metálicas continuam sendo a espinha dorsal da segurança rodoviária, representando 42,15% da participação do mercado de sistemas de barreira em 2025. As variantes compostas e de plástico reciclado, no entanto, estão crescendo a um CAGR de 12,10%, à medida que os reguladores pressionam por menores pegadas de carbono e resistência à corrosão. O tamanho do mercado de sistemas de barreira para produtos compostos está, portanto, se expandindo mais rapidamente do que qualquer outra classe de material, apoiado por cadeias de suprimentos que capturam plásticos pós-consumo e sucata industrial para produção circular. As unidades de concreto mantêm relevância onde a massa máxima é inegociável, como em separações medianas em corredores de alta velocidade. A madeira retém valor de nicho em paisagens cênicas ou protegidas, mas sua tolerância climática limitada restringe a adoção ampla.

Os fabricantes com expertise em extrusão ou pultrusão ganham vantagem estratégica porque os módulos compostos podem ser pré-fabricados e instalados em menos turnos, reduzindo as penalidades por fechamento de faixas. As economias ao longo do ciclo de vida ajudam os proprietários de ativos a recuperar os custos iniciais mais elevados, especialmente quando os slots de sensores embarcados eliminam a necessidade de perfuração no local. Por outro lado, as empresas centradas no aço enfrentam pressão nas margens, a menos que se orientem para alternativas galvanizadas ou de baixa liga que ampliem os intervalos de manutenção. Essa transição de materiais ressalta como as políticas de sustentabilidade estão remodelando os roteiros técnicos em todo o mercado de sistemas de barreira.

Por Tipo:

Bolardos Emergem como a Categoria de Crescimento Mais RápidoAs barreiras rodoviárias testadas em impacto entregaram 34,20% da receita em 2025, mas os bolardos estão no caminho para um CAGR de 11,10% porque as zonas urbanas densas priorizam a negação seletiva de veículos em detrimento do cercamento contínuo. Aeroportos, calçadões e campi corporativos favorecem bolardos retráteis que se integram com leitores de crachás e painéis de substituição de emergência, dando às equipes de segurança controle dinâmico sem obstruir a logística diária. Cercas e portões ainda dominam as especificações de perímetro de fronteiras e industriais, onde o custo por metro linear é mais relevante.

Dispositivos amortecedores de impacto e barreiras portáteis temporárias estão ganhando participação na segurança de zonas de obras e gerenciamento de eventos, graças a cartuchos leves de absorção de energia que as equipes podem implantar em minutos. A sobreposição tecnológica entre bolardos e sistemas de acesso automatizado está incentivando parcerias entre empresas de obras civis e fornecedores de automação predial. Essa convergência ilustra como as crescentes necessidades de segurança urbana estão diversificando os pools de receita no mercado de sistemas de barreira.

Por Usuário Final:

Setor Comercial Impulsiona a Evolução do MercadoAs autoridades rodoviárias adquiriram 52,90% das remessas de 2025, mas os campi corporativos, centros de dados e distritos de varejo estão impulsionando um CAGR de 12,70% nos gastos comerciais. Esses clientes veem a segurança de perímetro de alta especificação como obrigatória para o gerenciamento de responsabilidades e a continuidade dos negócios, e não como decoração discricionária. O tamanho do mercado de sistemas de barreira para instalações comerciais tem previsão de crescimento constante até 2031, à medida que os prêmios de seguro caem para propriedades equipadas com mitigação certificada de veículos hostis.

Os operadores ferroviários, de defesa e aeroportuários mantêm requisições estáveis porque suas missões dependem de padrões regulamentados de proteção. A demanda residencial é estável, mas oportunista, ativada quando os municípios introduzem subsídios para moderação do tráfego ou quando condomínios fechados atualizam suas comodidades. Os fornecedores que compreendem os ciclos de aquisição do setor privado e podem documentar o retorno sobre o investimento por meio de menores custos de vandalismo e tempo de inatividade garantem acordos de estrutura de longo prazo no mercado de sistemas de barreira.

Por Função:

Sistemas Ativos Ganham Tração Apesar da Dominância PassivaOs produtos passivos fixos ainda gerenciam 63,50% da receita porque continuam sendo a forma mais simples de atender aos códigos básicos de segurança. As barreiras ativas — bolardos hidráulicos, portões de impacto móveis e vigas elevatórias automatizadas — estão avançando a um CAGR de 13,00% porque os operadores de instalações precisam de ativos que reconfigurem as faixas em segundos. O tamanho do mercado de sistemas de barreira para produtos ativos crescerá a cada ano à medida que os orçamentos de cidades inteligentes reservem fundos para desvio de tráfego em tempo real e liberação de rotas de emergência.

Os fornecedores de controladores programáveis, análise em nuvem e diagnósticos sem fio comandam margens mais altas do que o hardware isolado, transformando projetos de barreiras ativas em modelos de assinatura contínua. A complexidade da integração cria oportunidades para integradores de sistemas especializados que coordenam semáforos legados, circuitos fechados de televisão e feeds de SCADA com novos atuadores. Essa cadeia de valor híbrida desafia as empresas que dependem de trilhos de aço passivos e coloca a fluência em software no centro das avaliações de licitações em todo o mercado de sistemas de barreira.

Por Tecnologia:

Sistemas Flexíveis Lideram a Onda de InovaçãoAs grades de proteção semirígidas representaram 45,10% da receita em 2025 porque as agências as consideram o ponto ideal entre absorção de impacto e limites de deflexão. As soluções flexíveis de cabo e corda estão crescendo a um CAGR de 14,00%, impulsionadas por dados de impacto que mostram até 33% menos aceleração dos ocupantes em comparação com paredes de concreto. Os parapeitos de concreto rígido permanecem indispensáveis onde as pegadas medianas são mínimas ou onde o acesso para manutenção é perigoso.

Os avanços em cartuchos de elastômero e fibras de alto módulo permitem que os sistemas flexíveis se restaurem após impactos menores, preservando a contenção sem necessidade urgente de despacho de equipes. A telemetria de campo agora registra vetores de força no impacto, fornecendo aos engenheiros evidências para calibrar os cronogramas de manutenção. Os depósitos de patentes para âncoras de carcaça composta e núcleos de dissipação contínua de energia ilustram a corrida pelo conhecimento em andamento no mercado de sistemas de barreira. Os fornecedores que combinam ciência de materiais com ciência de dados estão bem posicionados para estabelecer novos padrões de segurança.

Análise Geográfica

Mercado de Sistemas de Barreira na América do Norte

A América do Norte controlou 32,40% da receita em 2025, graças a rigorosos mandatos de testes de colisão e a uma madura rede interestadual que está passando por ciclos de renovação com financiamento adequado. Os gastos contínuos provenientes de leis federais de infraestrutura sustentam uma demanda previsível, enquanto Canadá e México acrescentam volumes incrementais por meio de expansões de rodovias pedagiadas provinciais e melhorias em corredores industriais. Os gestores de ativos favorecem cada vez mais barreiras inteligentes com diagnósticos integrados para compensar a escassez de mão de obra, sustentando o momentum de adoção tecnológica na participação regional do mercado de sistemas de barreira.

Mercado de Sistemas de Barreira na Europa

A Europa prioriza a redução de carbono, a harmonia visual e a mitigação de ruídos, levando as agências a especificar compósitos reciclados e paredes de impacto vegetadas que se integram ao patrimônio construído. Embora os padrões variem por país, os programas de pesquisa da UE financiam projetos piloto transfronteiriços que validam novos materiais, acelerando os ciclos de aprovação pan-europeus. Os fornecedores com equipes de certificação multilíngues e portfólios de design modular navegam por essa complexidade com maior eficácia. O tamanho do mercado de sistemas de barreira para soluções flexíveis europeias também está crescendo à medida que os planejadores urbanos defendem sistemas de cabos que protegem os ciclistas de superfícies de colisão rígidas.

Mercado de Sistemas de Barreira na APAC

A Ásia-Pacífico está superando todas as outras regiões com um CAGR de 9,10%. Os corredores da Iniciativa Cinturão e Rota da China, as rodovias de fronteira da Índia e o dique marítimo de 80 bilhões de USD da Indonésia exigem extensas implantações de barreiras que abordam tanto a segurança quanto a resiliência climática. A alta densidade populacional obriga os engenheiros a integrar requisitos de inundação, sísmicos e de veículos hostis em conjuntos modulares únicos. Os fabricantes domésticos escalam rapidamente, mas os recursos inteligentes de alta especificação ainda favorecem importações ou joint ventures com empresas de tecnologia europeias e norte-americanas. Essa interação entre capacidade local e inovação importada está remodelando a presença dos fornecedores em todo o mercado de sistemas de barreira.

Cenário Competitivo

O setor de sistemas de barreira permanece moderadamente fragmentado porque nenhuma tecnologia única domina todos os casos de uso. Os cinco maiores fornecedores juntos respondem por uma receita estimada de 35 a 40%, deixando espaço para especialistas regionais e startups focados em compósitos, integração de sensores ou design arquitetônico. Os conglomerados centrados no aço estão protegendo os riscos de matérias-primas adquirindo formuladores de polímeros e licenciando patentes de sensores, enquanto os players de nicho perseguem projetos de segurança urbana de alta margem com estética personalizada.

A integração vertical está ressurgindo como proteção contra a volatilidade de preços. As empresas que possuem usinas siderúrgicas, linhas de galvanização e oficinas de fabricação modular podem suavizar os custos de insumos e os prazos de entrega quando as cadeias de suprimentos globais se contraem. Ao mesmo tempo, os entrantes orientados por software capturam valor oferecendo painéis de manutenção preditiva e modelos de pagamento por abertura que transformam as barreiras em plataformas de serviço. Os depósitos de propriedade intelectual revelam atividade intensificada em torno de acopladores de absorção de energia, mecanismos retráteis e reconhecimento de ameaças assistido por inteligência artificial, sinalizando a tecnologia como o principal campo de batalha para diferenciação no mercado de sistemas de barreira.

A colaboração é cada vez mais intersetorial. As empresas de segurança automotiva licenciam algoritmos de sensores de impacto para fabricantes de equipamentos originais de barreiras, enquanto os fabricantes de torres de telecomunicações adaptam linhas de conformação a frio para produzir grades de proteção de bitola leve. Corredores-piloto público-privados, como os bancos de teste de veículos conectados do Japão, convidam propostas conjuntas de empreiteiros civis e provedores de nuvem. A narrativa competitiva está, portanto, mudando de licitações pelo menor preço para ecossistemas de parceiros capazes de entregar hardware, software e análise ao longo do ciclo de vida em um único pacote, reforçando modelos de negócios orientados a serviços em todo o mercado de sistemas de barreira.

Líderes do Setor de Sistemas de Barreira

Tata Steel

Trinity Industries, Inc.

Lindsay Corporation

Betafence Limited

Hill & Smith PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sistemas de Barreira

- Tata Steel Limited

- Betafence NV/SA

- Trinity Industries, Inc.

- Lindsay Corporation

- Valmont Industries, Inc.

- Hill and Smith PLC

- Delta Scientific Corporation

- Automatic Systems S.A.

- Barrier1 Systems, LLC

- A-Safe HQ Limited

- Avon Barrier Corporation Ltd

- HySecurity Gate, Inc.

- Concentric Security, LLC

- Senstar Corporation

- Global GRAB Technologies, Inc.

- Arbus Capital Management, LLC.

- Nucor Corporation

- Shenzhen RS Security Co., Ltd.

- Honeywell International Inc.

- Sansar Inc.

Desenvolvimento Recente da Indústria no Mercado de Sistemas de Barreira

- Junho de 2025: A Indonésia lançou um projeto de dique marítimo de USD 80 bilhões para proteger zonas costeiras, abrindo grandes licitações para barreiras resilientes ao clima.

- Maio de 2025: A Nucor Corporation registrou lucros de USD 156 milhões no primeiro trimestre sobre vendas de USD 7,83 bilhões, sinalizando disponibilidade robusta de aço para fornecedores de infraestrutura.

- Abril de 2025: A Valmont Industries registrou vendas de USD 969,3 milhões no primeiro trimestre, com unidades de infraestrutura compensando a fraqueza no setor agrícola.

- Fevereiro de 2025: A Valmont fundiu suas plataformas de irrigação no AgSense 365, sugerindo futuras extensões de monitoramento remoto para portfólios de barreiras.

Mercado de Sistemas de Barreira Escopo do relatório e metodologia de pesquisa

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de sistemas de barreira como todas as estruturas físicas permanentes ou semipermanentes, como barreiras de impacto, bolardos, cercas de segurança e portões automatizados, instaladas para controlar ou interromper o movimento de veículos, pessoas ou detritos em rodovias, corredores ferroviários, instalações industriais e zonas de perímetro.

Exclusão do escopo: barricadas temporárias de controle de multidões usadas para eventos de curta duração estão excluídas.

Visão Geral da Segmentação

- Por Material

- Metal

- Concreto

- Plástico/Composto

- Madeira

- Por Tipo

- Cercas

- Sistemas de Barreira de Impacto

- Dispositivos de Barreira de Impacto

- Bolardos

- Por Usuário Final

- Rodovias

- Ferrovias e Defesa

- Comercial

- Residencial

- Centros de Transporte

- Governo

- Por Função

- Passivo (Fixo)

- Ativo (Automatizado)

- Segurança de Perímetro

- Por Tecnologia

- Rígido

- Semirígido

- Flexível

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fabricantes de barreiras, concessionárias de rodovias e consultores de engenharia de tráfego na América do Norte, Europa e Ásia-Pacífico. Essas conversas testaram as variações de preços, os ciclos de substituição e as taxas de adoção de automação, preenchendo lacunas de dados que as fontes públicas deixam em aberto.

Pesquisa Documental

Começamos com conjuntos de dados de segurança no transporte de agências como a Administração Federal de Rodovias dos EUA, arquivos de infraestrutura rodoviária do Eurostat e a Federação Internacional de Estradas. Os volumes de comércio de grades de proteção de aço foram rastreados por meio do UN Comtrade, enquanto as estatísticas regionais de acidentes foram revisadas a partir dos relatórios de Segurança Rodoviária Global da Organização Mundial da Saúde. Os dados financeiros de empresas extraídos do D&B Hoovers e os clusters de patentes acessados por meio do Questel nos ajudaram a rastrear o potencial de receita e as mudanças de design. Informações adicionais foram coletadas de ministérios nacionais de construção, principais associações comerciais e comunicados de imprensa confiáveis que detalham pipelines de projetos e atualizações regulatórias. Esta lista é ilustrativa; muitas outras fontes públicas e por assinatura auxiliaram na validação.

Dimensionamento do Mercado e Previsão

Um modelo híbrido de cima para baixo e de baixo para cima foi aplicado. A extensão global de estradas pavimentadas, a expansão de trilhos ferroviários e os acréscimos de área de piso industrial criaram o pool de demanda, que foi então verificado por meio de remessas amostradas de fornecedores e preços médios de venda. Variáveis-chave como frequência de acidentes por 100 km, densidade de barreiras de segurança obrigatórias, intervalo médio de reforma, curvas de custo de matérias-primas e crescimento da urbanização alimentam uma regressão multivariada que projeta a receita até 2030. Onde os agrupamentos de fornecedores subrelataram volumes, a interpolação usando índices de gastos em construção regional preencheu as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares em duas etapas e verificação de variância em relação a dados independentes de importação de equipamentos de segurança antes da aprovação final. Os relatórios são atualizados a cada ano, com atualizações intermediárias acionadas por choques regulatórios ou de preços materiais. Um analista realiza uma revisão de última hora antes do lançamento ao cliente.

Por que a Linha de Base de Sistemas de Barreira da Mordor Intelligence é Sólida

As estimativas publicadas diferem amplamente; as escolhas de escopo, os anos-base e as escalas de preços variam, portanto, os números divergem compreensivelmente. Relatórios abertos recentes mostram valores de 2023 de USD 20,6 bilhões e USD 21,1 bilhões, enquanto outra fonte estima 2024 em USD 23,0 bilhões.

Os principais fatores de divergência são frequentemente escopos de materiais mais estreitos, omissão da demanda de retrofit em países em desenvolvimento ou projeções construídas com base em preços unitários estáticos sem rebasamento cambial. Nossa atualização anual e modelo indexado por preços minimizam essas distorções.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 24,08 B (2025) | ||

| USD 20,59 B (2023) | Consultoria Global A | Utiliza preços médios de venda de 2022, exclui bolardos automatizados |

| USD 21,10 B (2023) | Empresa de Inteligência de Mercado B | Foco apenas em rodovias, sem barreiras industriais |

| USD 22,99 B (2024) | Grupo de Pesquisa C | Aplica taxa de retrofit uniforme de 10% em todo o mundo |

A comparação mostra que quando a amplitude do escopo, os preços vinculados à inflação e a cadência de atualização diferem, os totais mudam apreciavelmente. A Mordor Intelligence ancora sua linha de base em inclusões claramente declaradas, variáveis transparentes e um ritmo de atualização em que os clientes podem confiar para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de barreira?

O tamanho do mercado de sistemas de barreira é de USD 25,01 bilhões em 2026 e está previsto para atingir USD 30,23 bilhões até 2031 a um CAGR de 3,87%.

Qual segmento de material domina a receita global?

As grades de proteção metálicas lideram com 42,15% de participação de mercado, embora os compósitos sejam a classe de material de crescimento mais rápido, com um CAGR de 12,10%.

Por que as barreiras ativas estão ganhando popularidade?

Os bolardos hidráulicos ativos e os portões de impacto permitem que os operadores alterem os fluxos de tráfego instantaneamente e se integrem com software de controle de acesso, sustentando um CAGR de 13,00% para o segmento.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está se expandindo a um CAGR de 9,10%, impulsionada por projetos de transporte e segurança de fronteiras em larga escala na China, Índia e Sudeste Asiático.

Como as tecnologias de IoT estão influenciando a aquisição de barreiras?

Os proprietários de ativos especificam cada vez mais barreiras prontas para sensores que transmitem dados de integridade estrutural e impacto, transformando projetos de hardware em contratos de serviço de longo prazo com benefícios de manutenção preditiva.

Quais riscos podem desacelerar a expansão do mercado?

Os altos custos de instalação e os preços voláteis de matérias-primas podem atrasar projetos, especialmente em mercados emergentes onde os ciclos de financiamento são mais curtos e os orçamentos são mais restritos.

Página atualizada pela última vez em: