Tamanho e Participação do Mercado de Bário

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

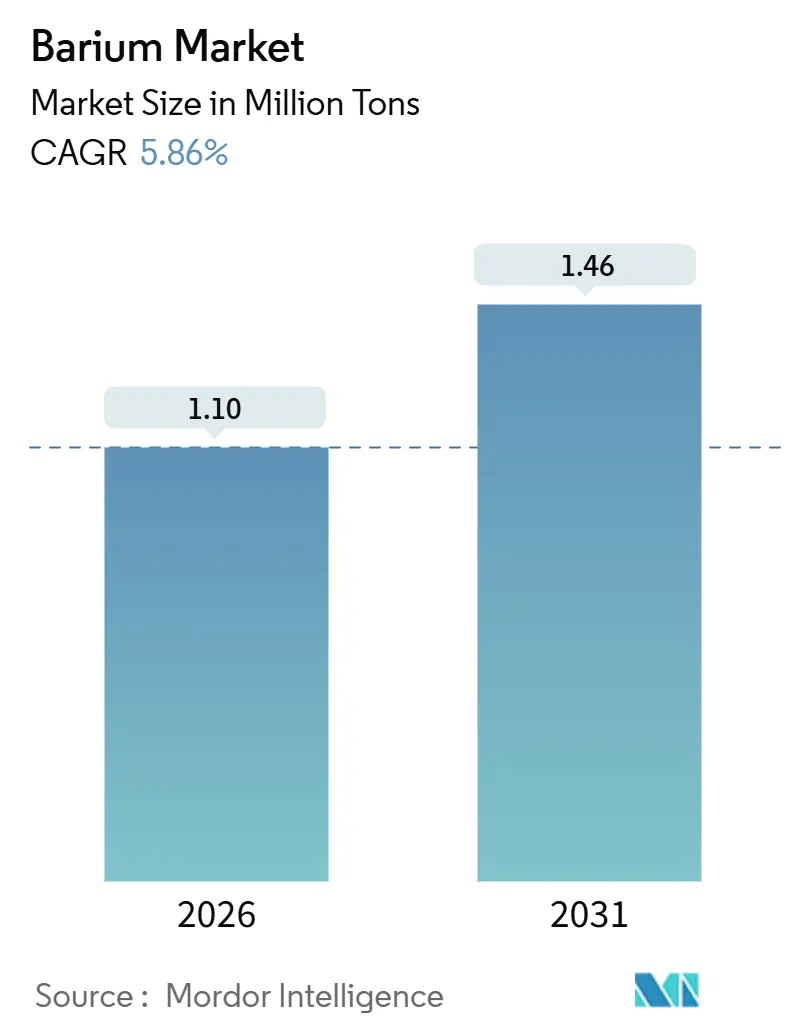

| Volume do Mercado (2026) | 1.10 Milhões de toneladas |

| Volume do Mercado (2031) | 1.46 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

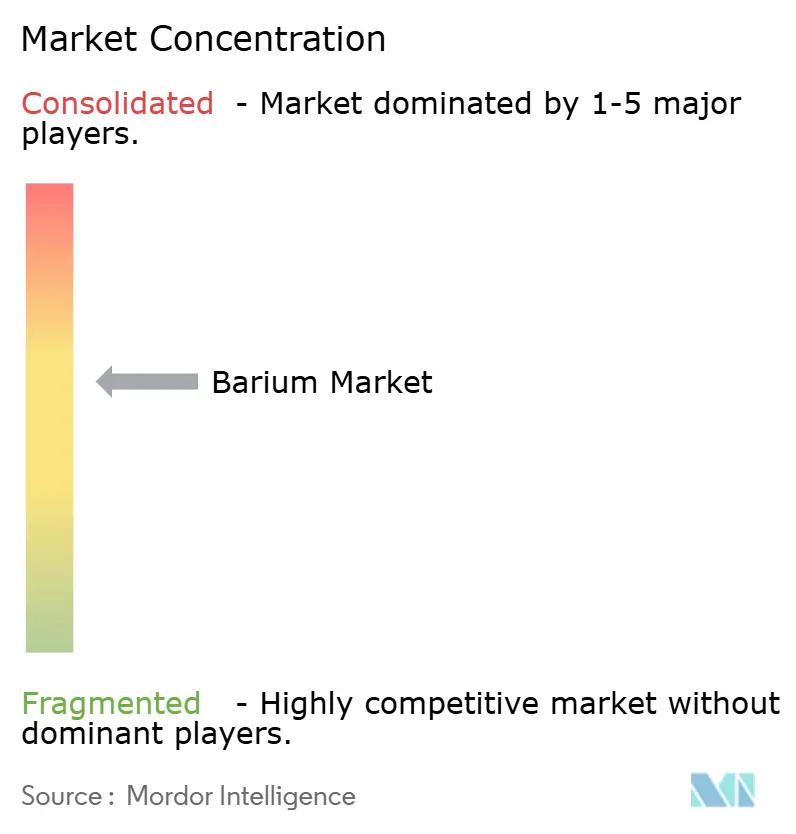

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bário por Mordor Intelligence

O tamanho do Mercado de Bário é estimado em 1,10 milhão de toneladas em 2026 e deverá atingir 1,46 milhão de toneladas até 2031, a um CAGR de 5,86% durante o período de previsão (2026-2031). Mudanças estruturais, e não ciclos de commodities, impulsionam essa trajetória de crescimento. Os principais fatores incluem a rápida miniaturização de eletrônicos, regulamentações ambientais mais rígidas que favorecem fluxos sem chumbo e programas consistentes de perfuração upstream. A demanda por barita de grau de perfuração está alinhada com as contagens de sondas. Simultaneamente, a demanda por capacitores cerâmicos multicamadas (MLCCs) está em ascensão. Cada servidor de IA NVIDIA GB300 necessita de significativamente mais unidades de MLCC em comparação com um smartphone. Os pigmentos de sulfato de bário são fundamentais na criação de revestimentos de "tinta fria" de zero energia. Esses revestimentos podem refletir quase toda a radiação solar incidente. Modelos acadêmicos sugerem que, se aplicada a uma parte da superfície do mundo, essa tecnologia poderia neutralizar as tendências atuais de aquecimento. A região Ásia-Pacífico responde pela maior parte do consumo global, ancorada pela produção significativa da China e da Índia. Juntos, eles fornecem uma parcela substancial das importações dos EUA.

Principais Conclusões do Relatório

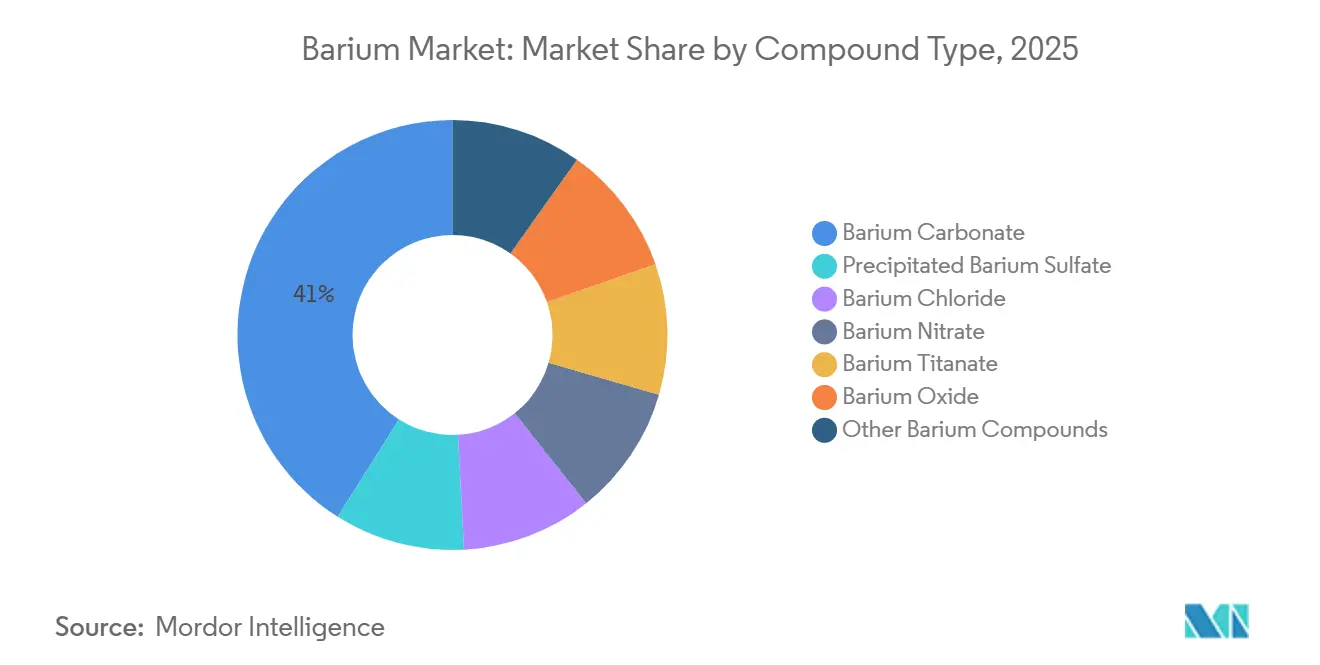

- Por tipo de composto, o carbonato de bário detinha 41,04% do volume de 2025 e tem previsão de crescimento a um CAGR de 6,74% até 2031.

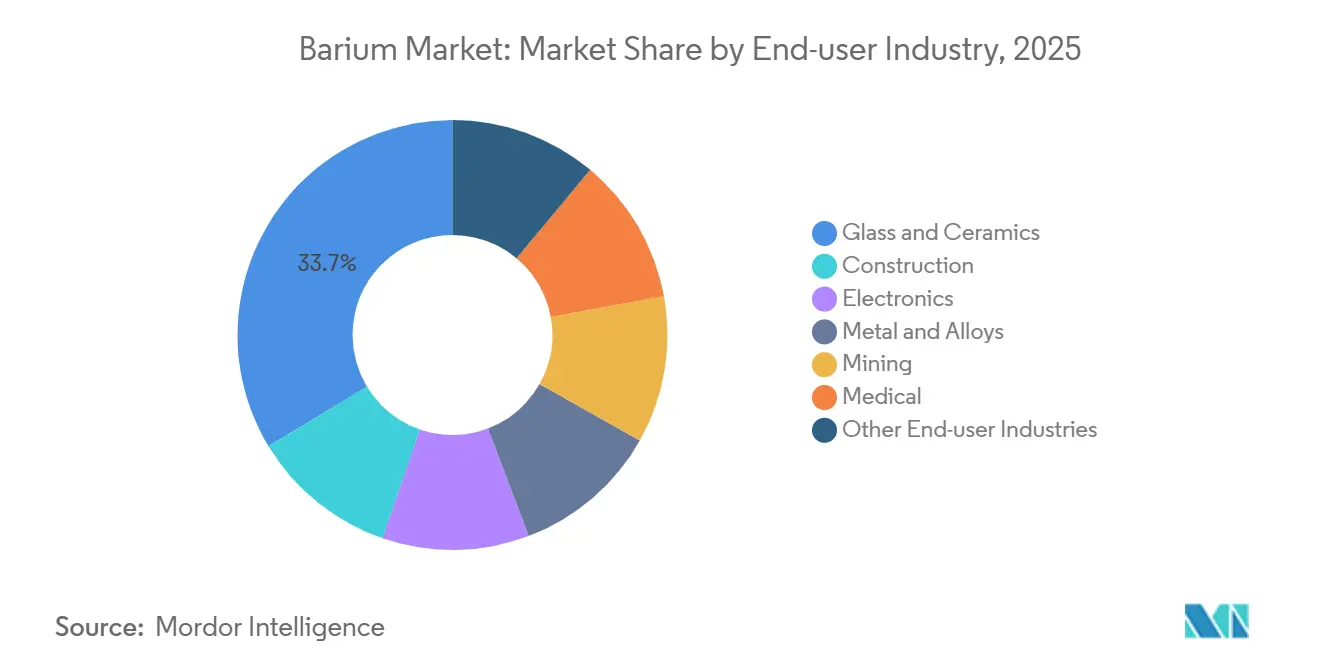

- Por indústria do usuário final, vidro e cerâmica detinham 33,67% do volume de 2025, e os eletrônicos têm projeção de avançar a um CAGR de 7,85% até 2031, superando o Mercado de Bário em geral.

- Por geografia, a Ásia-Pacífico comandou 67,61% do consumo de 2025, enquanto a América do Norte registra o crescimento regional mais rápido a um CAGR de 6,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bário

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso crescente de compostos de bário em materiais de construção e revestimentos especiais | +0.8% | Global, com concentração na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento estrutural em eletrônicos e cerâmicas avançadas (titanato de bário) | +1.4% | Global, liderado por centros de fabricação da Ásia-Pacífico e corredores de data centers da América do Norte | Longo prazo (≥ 4 anos) |

| Aumento da atividade de perfuração de petróleo e gás impulsionando a demanda por barita de grau de perfuração | +1.2% | América do Norte (Bacia do Permiano, Bakken), Oriente Médio, América Latina offshore | Curto prazo (≤ 2 anos) |

| Adoção emergente de tecnologias de tinta fria à base de bário para mitigação do calor urbano | +0.6% | Global, adoção inicial no Oriente Médio, Sul da Europa, Cinturão Solar dos EUA | Longo prazo (≥ 4 anos) |

| Cargas de nano-bário para invólucros leves de baterias de veículos elétricos e blindagem contra radiação | +0.5% | Ásia-Pacífico (China, Japão, Coreia do Sul), América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Compostos de Bário em Materiais de Construção e Revestimentos Especiais

Em busca de conformidade com os padrões de resistência a sulfatos e baixa toxicidade, as especificações de construção estão substituindo cada vez mais os aditivos de chumbo por carbonato de bário e sulfato de bário. Uma pesquisa publicada em 2024 destacou que nanopartículas de carbonato de bário podem melhorar a resistência à compressão da argamassa enquanto reduzem simultaneamente a absorção de água[1]Conselho Editorial da MDPI, "Nanopartículas de Carbonato de Bário para Concreto Resistente a Sulfatos," Buildings, mdpi.com. Esses concretos de alto desempenho, adaptados para condições de calor extremo, estão sendo utilizados em megaprojetos no âmbito da Visão Saudita 2030 e das expansões da Expo City dos Emirados Árabes Unidos. Além disso, verificou-se que o sulfato de bário precipitado diminui a carga de dióxido de titânio em revestimentos anticorrosivos. Essa redução não apenas diminui os custos de formulação, mas também mantém a opacidade. À medida que a indústria desloca seu foco de minerais brutos para cargas de engenharia com controle preciso do tamanho de partícula, os produtores que investem em tecnologias de modificação de superfície têm muito a ganhar.

Crescimento Estrutural em Eletrônicos e Cerâmicas Avançadas (Titanato de Bário)

O titanato de bário ferroelétrico desempenha um papel fundamental nos dielétricos de MLCC, garantindo fornecimento estável de energia para servidores de IA, estações base 5G e veículos elétricos[2]Murata Manufacturing, "Briefing de Relações com Investidores: Demanda de MLCC para Infraestrutura de IA," Murata, murata.com. A Murata prevê um aumento na demanda por MLCC para infraestrutura de IA nos próximos anos. Em um movimento significativo, a Samsung obteve uma patente nos EUA em abril de 2025 para uma fórmula inovadora que mantém a capacitância acima de 150 °C, abordando efetivamente os desafios de limitação térmica em racks de servidores compactos. A Hosokawa Micron conta com linhas de moagem aptas a produzir pós de 100 nanômetros, essenciais para a fabricação de camadas dielétricas ultrafinas. Além disso, além de suas aplicações em capacitores, esse composto melhora a condutividade iônica em baterias de estado sólido. À medida que a computação e o armazenamento de energia evoluem, o mercado de bário está superando o crescimento das cerâmicas convencionais.

Aumento da Atividade de Perfuração de Petróleo e Gás Impulsionando a Demanda por Barita de Grau de Perfuração

A barita de grau de perfuração, o principal agente de ponderação, desempenha um papel crucial na manutenção da pressão hidrostática nos fluidos de poço. A Baker Hughes reportou sondas ativas nos EUA, registrando um modesto declínio em relação ao ano anterior. A Bacia do Permiano, com inúmeras sondas em operação, está agora atingindo médias de laterais que levam ao aumento do consumo de lama por poço. A demanda aumenta com projetos offshore na América Latina e no Oriente Médio, onde poços de águas profundas podem exigir maior volume de barita em comparação com os horizontais onshore. Com os EUA dependendo de importações para uma parcela significativa de sua barita, há maior vulnerabilidade às flutuações no fornecimento asiático e nas taxas de frete. Além disso, a consolidação entre os operadores de xisto está estabilizando os ciclos de aquisição, mitigando as dinâmicas de expansão e contração que antes perturbavam o Mercado de Bário.

Adoção Emergente de Tecnologias de Tinta Fria à Base de Bário para Mitigação do Calor Urbano

As tintas ultrabrancas, impulsionadas por pigmentos de sulfato de bário, refletem a radiação solar e emitem calor infravermelho. Essa inovação pode reduzir as temperaturas dos telhados em comparação com os revestimentos tradicionais (30331-1). Projetos-piloto de políticas na Arábia Saudita e em cidades dos EUA como Phoenix fazem referência a limites de refletância solar, que apenas as formulações de sulfato de bário conseguem atender de forma economicamente viável. Espera-se que a adoção dessa tecnologia impulsione um crescimento significativo no mercado de bário, expandindo-o para além de seus limites industriais tradicionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base de fornecimento de barita concentrada e risco de interrupção de matérias-primas | -0.9% | Global, agudo na América do Norte e Europa dependentes de importações asiáticas | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais e de emissões tóxicas rigorosas sobre o processamento de bário | -0.6% | Europa (REACH), América do Norte (EPA), Ásia-Pacífico (normas emergentes) | Médio prazo (2-4 anos) |

| Escalada dos custos de frete a granel e de contêineres inflacionando os preços de entrega da barita | -0.7% | Mercados dependentes de importações: América do Norte, Europa, partes do Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Base de Fornecimento de Barita Concentrada e Risco de Interrupção de Matérias-Primas

Em 2024, a China e a Índia responderam pela maior parte da produção global de barita. A partir de julho de 2025, a reformulada Lei de Recursos Minerais da China imporá cotas de exportação sobre minerais estratégicos. Um embargo anterior ao antimônio levou a uma queda significativa nos suprimentos dos EUA, fazendo os preços subirem acentuadamente. Dado que os EUA importam a maior parte de sua barita, um embargo semelhante poderia paralisar as operações nas sondas ou exigir alternativas dispendiosas. Embora o Marrocos e o México contribuam para o mercado, eles ficam aquém de igualar a tonelagem proveniente da Ásia. Essa concentração de oferta se destaca como o desafio mais significativo para o mercado de bário.

Regulamentações Ambientais e de Emissões Tóxicas Rigorosas sobre o Processamento de Bário

Devido aos riscos cardiovasculares e renais associados aos sais de bário solúveis em água, a EPA dos EUA estabeleceu uma dose de referência. Uma investigação antidumping da UE em agosto de 2025, visando o carbonato de bário chinês e indiano, revelou problemas de não conformidade com as emissões. Essas violações agora exigem lavadores e sistemas de tratamento de águas residuais dispendiosos. Em busca da certificação ISO 14001, a Hebei Xinji investiu significativamente em um sistema fechado de reciclagem de água. À medida que produtores menores contemplam a saída do mercado, as restrições de oferta resultantes e os maiores custos de conformidade tendem a deprimir o mercado global de bário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Composto: A Dominância do Carbonato Ancora a Demanda de Vidro e Cerâmica

O carbonato de bário capturou 41,04% da participação do Mercado de Bário em 2025 e tem previsão de registrar crescimento de 6,74% até 2031, superando confortavelmente a trajetória mais ampla de 5,86%. Os produtores estão colhendo os frutos das mudanças regulatórias que eliminam gradualmente os fluxos de chumbo em vidros e esmaltes cerâmicos, levando a uma mudança em direção a alternativas à base de bário. Essa tendência também está impulsionando o interesse crescente no carbonato de bário para vidro óptico, onde seu índice de refração aprimorado justifica um preço premium. Embora o titanato de bário comande uma tonelagem menor, seu crescimento é rápido; um aumento na densidade de unidades de MLCC se traduz em um aumento na demanda. Notavelmente, a patente da Samsung de 2025 sobre formulações de alta temperatura destaca o compromisso contínuo do setor com pesquisa e desenvolvimento.

O sulfato de bário precipitado encontra seu nicho em revestimentos, plásticos e imagens médicas, onde seu brilho e inércia comandam um preço premium. O estabelecimento de plantas de aditivos pela Venator ressalta a escala necessária para prosperar no mercado de cargas de engenharia. Enquanto isso, o cloreto de bário e o nitrato de bário desempenham papéis menores no tratamento térmico e em pirotecnia. Embora o óxido de bário tenha registrado uma queda nos tubos de raios catódicos, esse declínio é parcialmente compensado por seu uso em catalisadores e magnetos de ferrita. Outros compostos, como o hidróxido de bário, servem como intermediários especiais com expansões de capacidade limitadas. Essa fragmentação entre os tipos de compostos está levando os mineradores integrados a ascender na cadeia de valor, fortalecendo sua posição no Mercado de Bário.

Por Indústria do Usuário Final: A Aceleração dos Eletrônicos Supera o Maduro Segmento de Vidro e Cerâmica

Os eletrônicos registraram um CAGR de 7,85%, impulsionados por servidores de IA que demandam unidades significativas de MLCC por chassi. Dominando esse setor, a Nippon Chemical Industrial e a Sakai Chemical utilizam técnicas patenteadas de moagem e calcinação para produzir pós de 100 nanômetros com tolerâncias composicionais precisas. Embora vidro e cerâmica tenham capturado 33,67% da participação do Mercado de Bário em 2025, seu crescimento está se alinhando mais estreitamente com a média do Mercado de Bário. Essa mudança ocorre à medida que os mercados de louças sanitárias e vidros de embalagem saturam nas nações desenvolvidas. As aplicações de mineração, frequentemente ligadas à lama de perfuração, estão intimamente relacionadas à saúde da contagem de sondas.

A demanda na construção é impulsionada pelo uso de concreto resistente a sulfatos e revestimentos anticorrosivos, especialmente no Oriente Médio e nas regiões costeiras da Ásia. Embora as imagens médicas permaneçam um nicho, a Bracco Diagnostics ganhou destaque em dezembro de 2024 ao introduzir embalagens ecológicas em sua linha VARIBAR. O bário encontra seu caminho em aplicações de metais e ligas para desgaseificação e refinamento de grãos, ambos monitorados de perto pelos índices de produção industrial. Essa divergência no uso final destaca a necessidade de os produtores deslocarem o foco para eletrônicos e cargas de engenharia, maximizando seu valor no Mercado de Bário.

Análise Geográfica

A Ásia-Pacífico respondeu por 67,61% do volume de 2025, impulsionada pela produção significativa da China e da Índia, atendendo tanto às indústrias domésticas quanto às importações dos EUA. A atualizada Lei de Recursos Minerais da China promove o estoque e o crescimento da capacidade, pressionando por maior valor agregado doméstico antes das exportações. A Guizhou Redstar passou de produtos químicos de commodities para sais de grau eletrônico, alcançando receita notável em 2024. A Hebei Xinji Chemical, com suas plantas e inúmeras patentes, ressalta as crescentes exigências de capital para os padrões ambientais. Enquanto isso, a Nippon Chemical Industrial e a Sakai Chemical do Japão estão fornecendo titanato de alta pureza, solidificando a liderança da Ásia desde os minerais brutos até os pós de precisão.

A América do Norte, embora menor, registra o CAGR regional mais rápido, de 6,90%. Os operadores estão ativamente mantendo as sondas do Permiano e alongando os laterais, aumentando o uso de barita por poço. Os EUA dependem fortemente de importações, tornando os compradores vulneráveis às flutuações de frete e às tensões geopolíticas. A Europa, embora crescendo em ritmo mais lento, tem importância estratégica. O Grupo Kandelium domina, respondendo pela totalidade da produção de carbonato de bário da UE. No entanto, mesmo com as tarifas antidumping sobre as importações da China, a dependência da UE desse fornecimento permanece intacta. No Oriente Médio e África, bem como na América do Sul, a demanda está intimamente ligada aos avanços no campo petrolífero e às iniciativas de infraestrutura, notadamente a Visão Saudita 2030.

Cenário Competitivo

O Mercado de Bário é moderadamente concentrado. Os produtores estatais chineses integram mineração e processamento para manter a liderança em custos, enquanto as empresas especializadas japonesas dominam os nichos de alta pureza. Os exportadores indianos possuem plantas com certificação ISO, mas enfrentam tarifas da UE que comprimem as margens. A consolidação no xisto dos EUA estabiliza a demanda, enquanto as tarifas da UE levam os fabricantes de vidro a diversificar o fornecimento, afastando-se do carbonato chinês com alta tarifa. Oportunidades de espaço em branco aparecem em tintas de resfriamento radiativo e baterias de estado sólido, onde as cadeias de suprimentos atuais são escassas e as margens são altas, oferecendo uma rota para diversificar o Mercado de Bário além dos usos industriais tradicionais.

Líderes da Indústria de Bário

Solvay

Hebei Xinji Chemical Group Co., Ltd.

Nippon Chemical Industrial Co., Ltd.

Guizhou Redstar Co., Ltd.

Vishnu Chemicals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Guizhou Redstar Co., Ltd. anunciou uma avaliação de impacto ambiental de carbonato de bário de alta pureza para uma linha de 6.000 t/a.

- Novembro de 2024: A Cimbar Resources estabeleceu um aumento de preço de 3% a 15% em minerais especiais com vigência a partir de janeiro de 2025, abrangendo sulfato de bário industrial e outras cargas.

Escopo do Relatório do Mercado Global de Bário

Utilizado principalmente em imagens médicas, pirotecnia e perfuração de petróleo, o bário, um metal alcalino terroso versátil, também desempenha um papel crucial na produção de vidro e em vários processos industriais.

O mercado de bário é segmentado por tipo de composto, indústria do usuário final e geografia. Por tipo de composto, o mercado é segmentado em sulfato de bário precipitado, cloreto de bário, nitrato de bário, titanato de bário, óxido de bário, carbonato de bário e outros compostos de bário. Por indústria do usuário final, o mercado é segmentado em construção, eletrônicos, metais e ligas, mineração, médico, vidro e cerâmica e outras indústrias de usuários finais. O relatório também abrange o tamanho do mercado e as previsões em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Toneladas).

| Sulfato de Bário Precipitado |

| Cloreto de Bário |

| Nitrato de Bário |

| Titanato de Bário |

| Óxido de Bário |

| Carbonato de Bário |

| Outros Compostos de Bário |

| Construção |

| Eletrônicos |

| Metais e Ligas |

| Mineração |

| Médico |

| Vidro e Cerâmica |

| Outras Indústrias de Usuários Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Composto | Sulfato de Bário Precipitado | |

| Cloreto de Bário | ||

| Nitrato de Bário | ||

| Titanato de Bário | ||

| Óxido de Bário | ||

| Carbonato de Bário | ||

| Outros Compostos de Bário | ||

| Por Indústria do Usuário Final | Construção | |

| Eletrônicos | ||

| Metais e Ligas | ||

| Mineração | ||

| Médico | ||

| Vidro e Cerâmica | ||

| Outras Indústrias de Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Bário em 2026 e qual é o seu CAGR?

O tamanho do Mercado de Bário atingiu 1,10 milhão de toneladas em 2026 e está avançando a um CAGR de 5,86% em direção a 2031, atingindo 1,46 milhão de toneladas.

Qual composto detém a maior participação em volume?

O carbonato de bário liderou com 41,04% de participação em volume em 2025 e está no caminho para um CAGR de 6,74% até 2031.

Por que os eletrônicos são o usuário final de crescimento mais rápido para o bário?

Servidores de IA, equipamentos 5G e trens de força de veículos elétricos precisam de mais unidades de MLCC exponencialmente, cada uma dependendo de dielétricos de titanato de bário.

Qual região cresce mais rapidamente até 2031?

A América do Norte registra o crescimento regional mais rápido a um CAGR de 6,90%, impulsionado pela perfuração resiliente de xisto e pelas tendências de relocalização industrial.

Qual é o principal risco do lado da oferta que os compradores enfrentam?

A alta dependência da barita chinesa e indiana expõe os importadores a potenciais cotas de exportação ou interrupções de frete que podem elevar os preços.

Página atualizada pela última vez em: