Tamanho e Participação do Mercado de Mochilas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.69% CAGR |

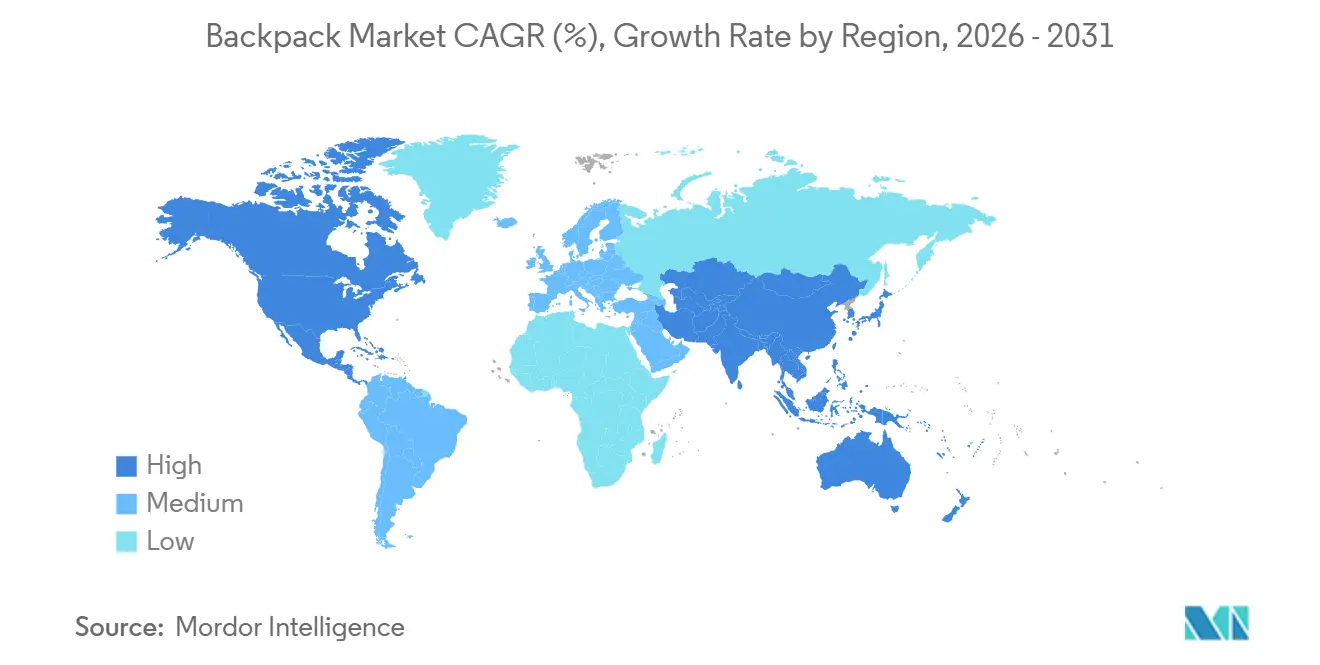

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mochilas por Mordor Intelligence

O tamanho do Mercado de Mochilas deve aumentar de USD 21,74 bilhões em 2025 para USD 23,12 bilhões em 2026 e atingir USD 31,96 bilhões até 2031, crescendo a um CAGR de 6,69% no período 2026-2031. Este crescimento é impulsionado por três fatores primários: o ressurgimento das atividades recreativas ao ar livre em 2025, que impulsionou as vendas de mochilas técnicas; as iniciativas de sustentabilidade de governos e grandes varejistas que promovem designs de economia circular; e a expansão do comércio eletrônico direto ao consumidor, que aumentou a presença global de marcas de nicho. Os designs de inspiração esportiva dominaram a receita em 2025, mas as mochilas casuais estão ganhando popularidade rapidamente devido à mudança nas tendências de mobilidade urbana, já que o trabalho híbrido incentiva viagens urbanas mais curtas em vez de deslocamentos da academia ao escritório. A região Ásia-Pacífico lidera tanto na produção quanto no consumo, enquanto a América do Norte enfrenta desafios com produtos falsificados que prejudicam o valor das marcas. Modelos premium com preços acima de USD 150 estão conquistando uma participação de mercado crescente, pois recursos como painéis solares, fechaduras biométricas e compartimentos modulares permitem que as marcas sustentem margens apesar das flutuações nos preços do nylon e do aumento das despesas com tarifas.

Principais Conclusões do Relatório

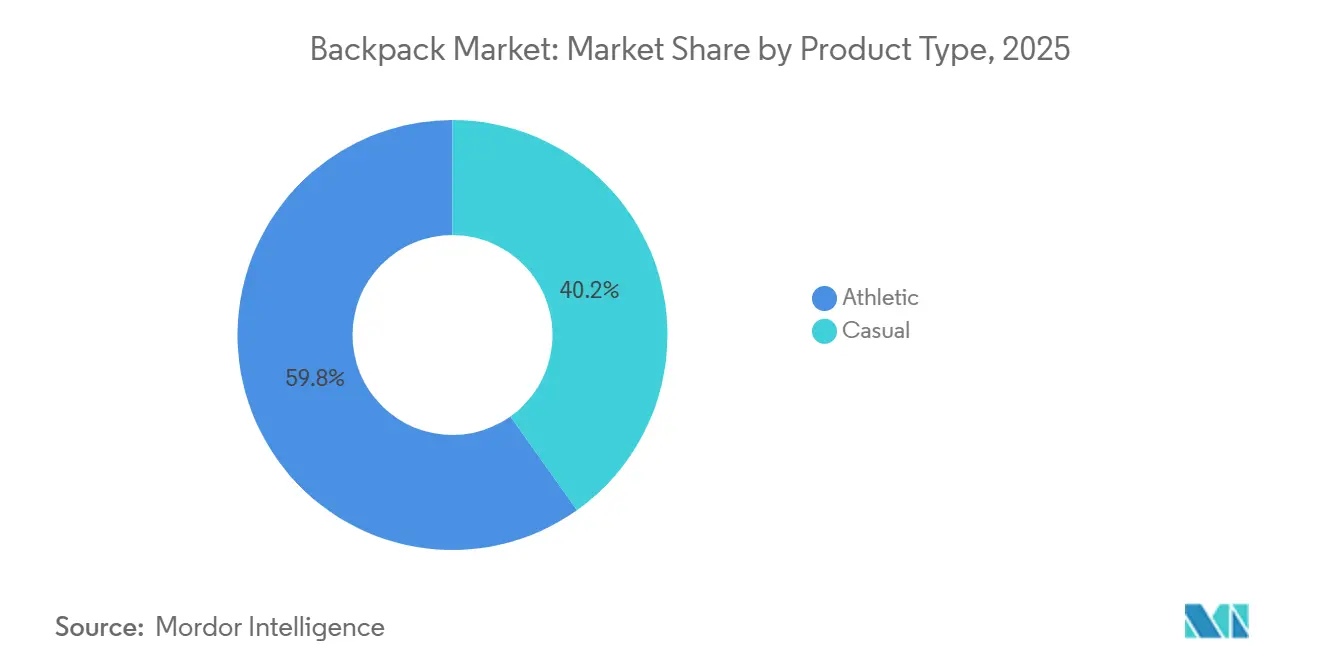

- Por tipo de produto, as mochilas esportivas detinham 59,84% da receita de 2025, enquanto as variantes casuais devem avançar a um CAGR de 8,96% até 2031.

- Por faixa de preço, as linhas econômicas capturaram 55,02% da participação do mercado de mochilas em 2025; os modelos premium acima de USD 150 têm previsão de expansão a um CAGR de 9,15% até 2031.

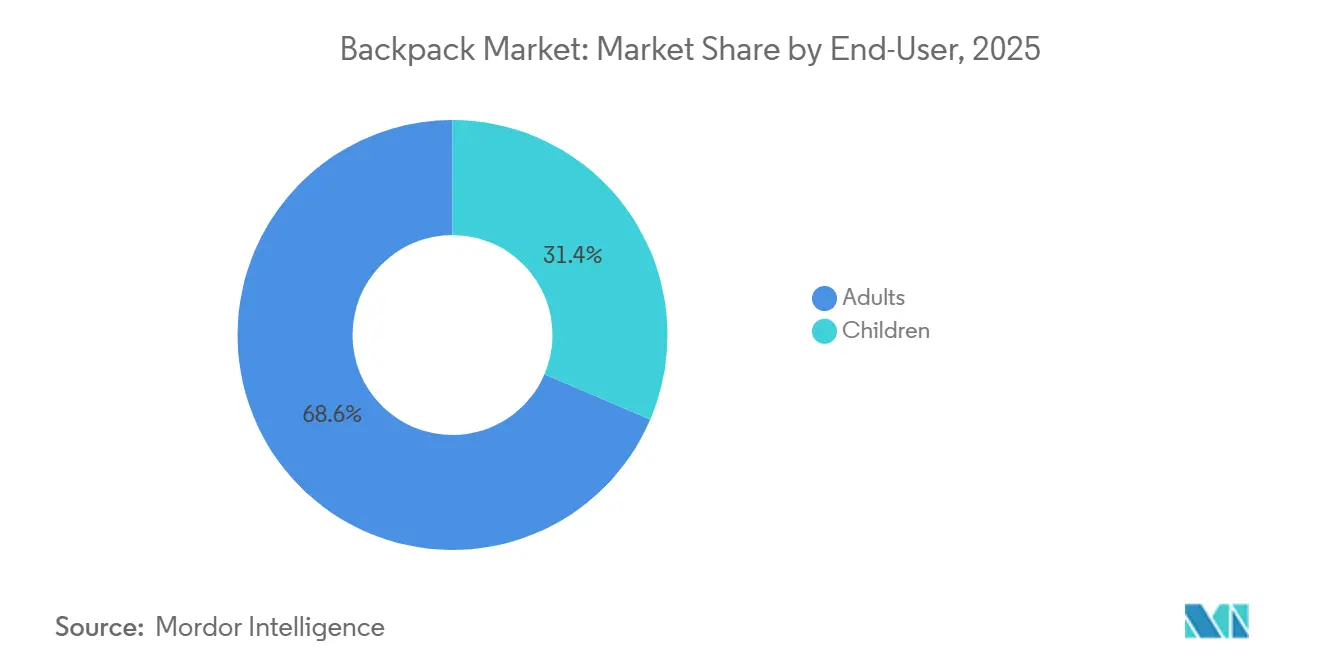

- Por usuário final, os adultos responderam por 68,56% das vendas de 2025, mas as mochilas infantis devem crescer a um CAGR de 9,57% até 2031 à medida que os padrões ergonômicos se tornam mais rigorosos.

- Por canal de distribuição, as lojas de varejo físico comandaram 64,97% do faturamento de 2025, enquanto os canais online estão preparados para um CAGR de 9,47% até 2031.

- Por geografia, a Ásia-Pacífico gerou 38,48% do valor de 2025 e tem previsão de crescimento a um CAGR de 9,68%, superando todas as outras regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mochilas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento das atividades recreativas ao ar livre e do turismo de aventura | +1.2% | América do Norte, Europa, Ásia-Pacífico (China, Índia, Austrália) | Médio prazo (2-4 anos) |

| Inovação em materiais orientada pela sustentabilidade | +0.9% | Global, com adoção antecipada na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Urbanização e crescimento da população economicamente ativa | +1.5% | Núcleo da Ásia-Pacífico (China, Índia, Indonésia), expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Influência da moda inspirada no athleisure | +0.8% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Demanda por mochilas multifuncionais e inteligentes | +1.1% | América do Norte, Europa, metrópoles afluentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovação em produtos leves e ergonômicos | +0.7% | Global, impulso regulatório na Ásia-Pacífico (Tailândia, Japão) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das atividades recreativas ao ar livre e do turismo de aventura

Em 2024, a Associação da Indústria ao Ar Livre registrou um aumento de 4,1% na participação em atividades ao ar livre, atingindo um recorde histórico de 175,8 milhões de participantes, ou 57,3% dos americanos com seis anos ou mais[1]Fonte: Associação da Indústria ao Ar Livre, "Relatório de Tendências de Participação ao Ar Livre 2024", outdoorindustry.org. Este crescimento impulsionou significativamente a demanda por mochilas. Mochilas específicas para trilhas, com compatibilidade para hidratação, armações de suporte de carga e materiais resistentes às intempéries, têm preços 20-30% mais elevados do que as mochilas urbanas padrão para uso diário. As colaborações da Osprey Packs com a Houdini na mochila Allt e com a Carryology na Archeon 30 ilustram uma tendência crescente: as marcas estão desenvolvendo conjuntamente produtos especializados para caminhantes de vários dias, com foco em design circular e sistemas de fixação modulares. A expansão do turismo de aventura na região Ásia-Pacífico, apoiada pelos planos quinquenais do governo chinês para infraestrutura de esportes ao ar livre, criou um ciclo mutuamente reforçador: o melhor acesso a trilhas aumenta as vendas de mochilas, que por sua vez financiam pesquisa e desenvolvimento de materiais mais leves e duráveis. A transição de usuários ocasionais de fim de semana para entusiastas comprometidos durante todo o ano encurtou os ciclos de substituição de produtos. O uso intensificado acelera o desgaste de componentes como zíperes, fivelas e membranas impermeáveis, impulsionando fluxos de receita relacionados ao mercado de reposição e garantias.

Inovação em materiais orientada pela sustentabilidade

As marcas estão integrando princípios de economia circular em seus designs de produtos para se manterem à frente dos requisitos regulatórios e atrair consumidores ambientalmente conscientes. A mochila Mono da FREITAG, feita de nylon monomaterial, suporta reciclagem mecânica completa sem necessidade de decomposição química. Esta abordagem aborda a dependência anterior da indústria de compósitos de fibras mistas, que frequentemente acabam em aterros sanitários. A VAUDE, em parceria com a Covestro, implementou laminação de poliuretano termoplástico, que elimina compostos perfluorados nocivos e reduz o consumo de água em 40% durante a produção. As coleções Allpa e Del Día da Cotopaxi utilizam tecidos de estoque excedente reaproveitados, transformando resíduos da cadeia de suprimentos em SKUs únicos que atraem consumidores da Geração Z, que frequentemente verificam as alegações de sustentabilidade por meio de certificações de terceiros. A Deuter planeja incorporar poliéster reciclado em 90% de sua linha de 2025, demonstrando como marcas estabelecidas podem adotar ecomateriais sem comprometer a durabilidade ou a retenção de cor. Embora essas ecoinovações aumentem os custos no nível fabril em 15-20%, as marcas recuperam essas despesas por meio de preços premium e redução do risco de futuros ajustes de fronteira de carbono. Isso é particularmente relevante à medida que o Mecanismo de Ajuste de Fronteira de Carbono da UE se prepara para ampliar sua cobertura têxtil após 2026.

Urbanização e crescimento da população economicamente ativa

Em 2024, o Banco Mundial relatou que 64% da população do Leste Asiático e do Pacífico vivia em áreas urbanas[2]Fonte: Banco Mundial, População urbana (% da população total) - Leste Asiático e Pacífico, worldbank.org. Esses residentes urbanos estão cada vez mais concentrados em megacidades, frequentemente enfrentando deslocamentos diários superiores a 90 minutos. Sua dependência de transporte multimodal, como metrô, compartilhamento de bicicletas e caminhadas, enfatiza a necessidade de soluções de transporte versáteis. Essa mudança demográfica impulsionou uma demanda crescente por mochilas. Recursos como compartimentos acolchoados para laptop, bolsos com bloqueio de RFID e compartimentos de acesso rápido atendem ao estilo de vida urbano moderno, permitindo transições perfeitas entre escritório, academia e tarefas cotidianas. Em 2025, o segmento indiano da Samsonite atingiu USD 210 milhões em receita. Para fortalecer sua posição nos mercados doméstico e de exportação, a unidade da empresa em Nashik expandiu sua capacidade para produzir 700.000 unidades por mês. O aumento dos arranjos de trabalho flexíveis apoiou inesperadamente as vendas de mochilas. Funcionários em regime híbrido, que alternam entre casa, espaços de coworking e reuniões com clientes, preferem mochilas que se adaptam facilmente a diferentes ambientes. Tendências semelhantes são observadas na Indonésia e no Vietnã, onde o deslocamento de motocicleta impulsiona a demanda por mochilas com alças reforçadas e painéis refletivos para atender a requisitos informais de segurança. A urbanização também está alimentando a premiumização, pois os moradores das cidades alocam cada vez mais renda discricionária em bolsas que refletem status profissional. Isso é evidente no mercado, com a mochila X-Pac da Peak Design com preço de USD 259 e o modelo DIRAC Dyneema da NOMANZ sendo vendido por USD 439.

Influência da moda inspirada no athleisure

Os designs de mochilas estão evoluindo à medida que as marcas combinam estética esportiva e casual. Inspiradas no vestuário esportivo de desempenho, incorporam recursos como painéis de malha respirável, alças de compressão e contornos ergonômicos em designs do dia a dia. A Nike está prestes a causar impacto com o relançamento da linha All Conditions Gear em fevereiro de 2026. Ao abrir uma loja principal em Pequim e apresentar os uniformes da Equipe dos EUA durante as Olimpíadas, a Nike está mesclando equipamentos técnicos para atividades ao ar livre com moda lifestyle, eliminando a fronteira entre trilha e rua. Da mesma forma, a Adidas está atendendo às necessidades dos atletas modernos com sua Mochila/Bolsa 2 em 1 da Linha Nacional de Esportes de Combate dos EUA, com preço de USD 89,77. Esta bolsa adaptável inclui alças de ombro recolhíveis e um compartimento ventilado para calçados, atendendo a atletas que necessitam de funcionalidade híbrida para torneios e viagens. O aumento na proliferação de SKUs é evidente à medida que as marcas lançam variações de cores sazonais e colaborações de edição limitada. Por exemplo, a Eastpak, da VF Corporation, expandiu-se por meio de parcerias com marketplaces, oferecendo estampas exclusivas que mudam trimestralmente. A influência do athleisure vai além da estética até os materiais. Tecidos com absorção de umidade e tratamentos antimicrobianos, antes limitados a bolsas de academia, são agora comuns em mochilas para deslocamento urbano, especialmente em climas úmidos onde o controle de odores é essencial. Além disso, os recursos premium estão se tornando mais acessíveis. Marcas de nível intermediário estão adotando o minimalismo elegante e as paletas monocromáticas antes associadas a marcas de luxo, aumentando a concorrência ao estreitar a relação preço-funcionalidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de produtos falsificados e de baixa qualidade | -0.6% | Global, concentrado nas zonas de fiscalização da América do Norte e da Europa | Curto prazo (≤ 2 anos) |

| Saturação do mercado em economias desenvolvidas | -0.4% | América do Norte, Europa Ocidental | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços de têxteis de alto desempenho | -0.5% | Global, aguda no segmento premium dependente de nylon | Curto prazo (≤ 2 anos) |

| Tarifas de importação sobre componentes técnicos | -0.8% | América do Norte (Seção 301/122), Europa (ajustes pós-Brexit) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de produtos falsificados e de baixa qualidade

No exercício fiscal de 2024, a Alfândega e Proteção de Fronteiras dos EUA relatou a apreensão de 32 milhões de itens falsificados, de acordo com a Câmara de Comércio dos EUA[3]Fonte: Câmara de Comércio dos EUA, "Compre com Inteligência", uschamber.com. No Reino Unido, as autoridades realizaram operações coordenadas, apreendendo mais de 800 itens falsificados e enfatizando a escala global das violações de propriedade intelectual. Esses produtos falsificados, com preços 50-70% mais baixos do que os produtos autênticos, prejudicam as marcas legítimas. Além disso, são fabricados com materiais inferiores, reprovando em testes de segurança de inflamabilidade, resistência à tração das alças e durabilidade dos zíperes. A Lista de Mercados Notórios do Representante Comercial dos EUA identifica plataformas online e mercados físicos no Sudeste Asiático e na Europa Oriental como pontos de infração contínuos. Para combater isso, as marcas estão adotando etiquetas de autenticação baseadas em blockchain e códigos QR serializados, permitindo que os consumidores verifiquem a autenticidade dos produtos. As falsificações não apenas afetam as vendas, mas também prejudicam o valor da marca. Por exemplo, quando uma mochila falsa da North Face se deteriora em três meses, isso impacta negativamente a percepção dos consumidores sobre o produto genuíno. Os esforços de fiscalização permanecem desiguais: os mercados desenvolvidos investem em tecnologia aduaneira avançada e colaboração transfronteiriça, enquanto as economias emergentes frequentemente carecem de recursos para inspecionar remessas de comércio eletrônico de alto volume. Esse desequilíbrio cria oportunidades para falsificadores encaminharem mercadorias por regiões com controles mais fracos.

Saturação do mercado em economias desenvolvidas

À medida que a posse de mochilas por domicílio se aproxima da saturação, a América do Norte e a Europa Ocidental estão experimentando um crescimento mais lento em unidades. A melhoria da qualidade dos produtos está prolongando a vida útil, levando a ciclos de substituição mais longos. Por exemplo, uma mochila premium adquirida em 2020 com garantia vitalícia permanece utilizável até 2026, adiando a recompra. Para lidar com essa saturação, as marcas estão diversificando seus SKUs lançando mochilas especializadas para atividades como ciclismo, fotografia e viagens, com foco em aumentar a participação na carteira dos clientes existentes em vez de conquistar novos. Além disso, a transição do modelo de propriedade para o de aluguel, impulsionada por programas como REI Co-op e Worn Wear da Patagonia, está reduzindo a demanda por novas unidades à medida que os consumidores optam por alugar equipamentos para viagens específicas. As tendências demográficas estão agravando o desafio da saturação. A queda nas taxas de natalidade em países como Alemanha, Japão e Coreia do Sul está reduzindo a população em idade escolar, que é um fator-chave nas vendas de mochilas infantis. Em resposta, as marcas estão expandindo para categorias adjacentes, como reposicionar bolsas de fraldas como "mochilas para pais" e projetar compartimentos para laptop que acomodem dispositivos maiores de 17 polegadas. No entanto, esses esforços estão resultando em apenas um crescimento marginal de volume. A premiumização está oferecendo algum alívio, pois as marcas vendem produtos mais caros para clientes existentes com opções inteligentes ou sustentáveis de maior margem. No entanto, essa estratégia está concentrando a receita entre consumidores afluentes, enquanto cede a participação no mercado de massa a importações de baixo custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Casuais Aceleram Apesar da Dominância Esportiva

Em 2025, as mochilas esportivas responderam por 59,84% da receita do mercado, impulsionadas pelas tendências de participação esportiva e sua versatilidade da academia ao escritório. No entanto, à medida que o trabalho remoto se torna mais prevalente e os consumidores mudam seu foco da performance para a estética do dia a dia, espera-se que os modelos casuais cresçam a um CAGR de 8,96% até 2031. As mochilas esportivas, com tecidos de absorção de umidade, painéis traseiros ventilados e alças de compressão, atraem entusiastas do fitness e trabalhadores que vão de bicicleta ou correndo ao trabalho. Esses recursos mantiveram a demanda por mochilas esportivas, mesmo com a estabilização das adesões a academias. As marcas estão aproveitando a tendência do athleisure, evidente no relançamento da linha ACG da Nike e nos designs inovadores 2 em 1 conversíveis da Adidas em sua linha Combat Sports, para diluir as categorias de produtos e atrair compras entre categorias. No entanto, a dependência das mochilas esportivas de têxteis sintéticos de desempenho as torna suscetíveis às flutuações nos preços do nylon, o que pode comprimir as margens durante picos de custo de matéria-prima. Em contraste, as mochilas casuais, frequentemente feitas com misturas de algodão e tela e poliéster reciclado, oferecem estabilidade de custos e credenciais de sustentabilidade que atraem fortemente os millennials urbanos e os consumidores da Geração Z.

O crescimento do segmento casual reflete a mudança nos padrões de mobilidade. Embora o trabalho híbrido tenha reduzido os deslocamentos diários, aumentou as viagens espontâneas, como visitas a cafeterias, espaços de coworking ou realização de tarefas cotidianas. Essas atividades favorecem designs minimalistas em detrimento dos perfis mais volumosos das mochilas esportivas. Marcas como Herschel Supply Co. e a Kånken da Fjällräven exemplificam essa tendência, oferecendo linhas limpas e branding patrimonial que transitam perfeitamente entre contextos profissionais e de lazer. O segmento casual também se beneficia de menores barreiras de entrada. Com construção mais simples e menos componentes técnicos, marcas ágeis podem introduzir coleções sazonais sem investimentos significativos em pesquisa e desenvolvimento. Essa flexibilidade intensifica a concorrência e acelera a rotatividade de estilos. Em contraste, as mochilas esportivas exigem extensos testes biomecânicos, engenharia de distribuição de carga e validação de desempenho. Esses requisitos criam uma vantagem competitiva para players estabelecidos como Osprey e Deuter, mas limitam a velocidade de rotatividade de SKUs. Os ciclos de moda rápida do segmento casual se alinham bem com as tendências do comércio eletrônico, onde a diferenciação visual e os endossos de influenciadores impulsionam compras por impulso. Por outro lado, os compradores de mochilas esportivas são mais deliberados, realizando pesquisas minuciosas e priorizando especificações funcionais em detrimento da estética.

Por Faixa de Preço: Crescimento Premium Desafia a Base de Volume do Segmento Econômico

Em 2025, as mochilas de nível econômico responderam por 55,02% da participação de mercado, atendendo a estudantes sensíveis ao preço, viajantes com orçamento limitado e compradores institucionais em grande escala. Por outro lado, os modelos premium com preços acima de USD 150 devem crescer a um CAGR de 9,15% até 2031. Esse crescimento é impulsionado pela incorporação de recursos inteligentes e materiais sustentáveis pelas marcas, o que justifica os preços mais elevados. As mochilas econômicas, feitas com tecidos de poliéster e ferragens plásticas moldadas por injeção, atingem preços de varejo abaixo de USD 50. Elas dominam o mercado de massa na Ásia-Pacífico e na América Latina, onde a renda disponível limitada restringe os gastos discricionários. Marcas como American Tourister da Samsonite e Kamiliant lideram esse nível, aproveitando a produção mensal de 700.000 unidades da unidade de Nashik para superar os concorrentes regionais. No entanto, as mochilas econômicas operam com margens estreitas, tipicamente de 8-12% no atacado, deixando espaço mínimo para absorver tarifas ou inflação nos custos de materiais. Isso força as marcas a se concentrarem na lucratividade baseada em volume em vez de retornos por unidade. As mochilas de nível intermediário, com preços entre USD 50 e 150, oferecem um equilíbrio entre recursos e acessibilidade. No entanto, enfrentam desafios de ambos os lados: as marcas premium estão lançando linhas de entrada para atrair compradores aspiracionais, enquanto os players econômicos estão introduzindo melhorias superficiais, como detalhes em couro sintético e bolsos extras, para justificar pequenos aumentos de preço.

As mochilas premium, com margens brutas de 40-50%, apresentam inovações como painéis solares, fechaduras biométricas e compartimentos modulares. Esses acréscimos atraem profissionais com afinidade tecnológica e entusiastas ao ar livre afluentes. Os compradores do segmento premium priorizam durabilidade e cobertura de garantia, encarando as mochilas como investimentos de longo prazo em vez de itens descartáveis. Essa abordagem não apenas sustenta a receita do mercado de reposição por meio de reparos e substituições de componentes, mas também reforça o foco da marca na qualidade. Ao adotar canais diretos ao consumidor, as marcas retêm margens integrais, contornando os acréscimos do atacado. As economias resultantes são reinvestidas no aprimoramento da experiência do cliente, oferecendo benefícios como reparos vitalícios gratuitos, monogramação personalizada e envio com compensação de carbono. O segmento premium está experimentando crescimento acelerado na América do Norte e na Europa, onde os consumidores estão cada vez mais atentos à ética da cadeia de suprimentos e às pegadas de carbono. Marcas que compartilham de forma transparente auditorias de sustentabilidade de terceiros e relatórios de rastreabilidade de materiais estão ganhando a confiança dos consumidores. Notavelmente, o segmento premium demonstrou resiliência durante as recessões econômicas. As vendas permaneceram estáveis em 2024-2025, mesmo em meio a pressões inflacionárias, ressaltando a capacidade do segmento de resistir a choques cíclicos de demanda. Os compradores afluentes, ao que parece, continuam a priorizar a qualidade em detrimento do preço.

Por Usuário Final: Segmento Infantil Ganha Impulso com Mandatos Ergonômicos

Em 2025, as mochilas para adultos representaram 68,56% da receita do mercado, impulsionadas pelas necessidades de deslocamento, viagem e recreação das populações em idade ativa. No entanto, as mochilas infantis devem crescer a um CAGR de 9,57% até 2031, apoiadas por regulamentações ergonômicas mais rigorosas e pelo crescente foco dos pais em designs certificados para a saúde. As mochilas para adultos atendem a uma ampla gama de finalidades, incluindo o transporte de laptops, equipamentos de academia e itens essenciais para o fim de semana. Essa versatilidade permite que as marcas segmentem seus produtos por ocasião e preço, com ofertas que variam de mochilas diárias de USD 30 a modelos de expedição de alto padrão de USD 400. Os compradores que priorizam a qualidade tendem a usar suas mochilas por 5-7 anos, o que, embora benéfico para o segmento, limita as vendas unitárias em mercados saturados como América do Norte e Europa Ocidental. Para lidar com isso, as marcas estão lançando SKUs especializados, como mochilas para fotografia com divisórias acolchoadas e mochilas para ciclismo com fixações para capacete, para incentivar compras adicionais de clientes existentes. Além disso, os compradores adultos estão adotando cada vez mais mochilas inteligentes. Os profissionais, em particular, valorizam recursos como carregamento USB integrado, bolsos com bloqueio de RFID e compartimentos para laptop compatíveis com a TSA, que simplificam os processos de segurança aeroportuária e as atividades diárias.

As mochilas infantis estão experimentando crescimento devido a dois fatores principais: o aumento das matrículas escolares nas regiões Ásia-Pacífico e África, e o maior foco regulatório no peso das mochilas em relação à massa corporal da criança. A Academia Americana de Pediatria recomenda que a mochila de uma criança não deve pesar mais de 10-15% de seu peso corporal. Esse ambiente regulatório cria desafios de conformidade, favorecendo marcas estabelecidas com capacidades de testes biomecânicos. Além disso, pesquisas polonesas que relacionam o peso das mochilas ao percentil de IMC influenciaram discussões em toda a UE sobre limites de carga padronizados. Essas discussões poderiam levar a requisitos ergonômicos formalizados, potencialmente excluindo importações não conformes. Em resposta, as marcas estão desenvolvendo mochilas com materiais ultraleves, como ripstop de 70 denier em vez do padrão de 210 denier, e incorporando recursos de distribuição de carga como alças de ombro acolchoadas e presilhas de esterno ajustáveis. Ao contrário das mochilas para adultos, as mochilas infantis têm ciclos de substituição mais curtos. Os surtos de crescimento anuais e as mudanças nas preferências de estilo levam os pais a comprar novas mochilas com frequência, garantindo receita consistente. O crescimento mais forte para mochilas infantis está concentrado na Índia, Indonésia e África Subsaariana, onde uma classe média em crescimento prioriza a educação e investe em materiais escolares de alta qualidade. Em contraste, os mercados desenvolvidos apresentam crescimento mais lento, impulsionado principalmente por tendências demográficas e uma mudança em direção a produtos premium.

Por Canal de Distribuição: Varejo Online Reduz a Vantagem do Varejo Físico

Em 2025, as lojas de varejo físico comandavam uma participação dominante de 64,97% no cenário de distribuição. Essa posição foi reforçada por lojas monomarca, redes de artigos esportivos multimarca e lojas de departamento, todas as quais proporcionavam experiências táteis com os produtos e atendimento imediato. No entanto, os canais online estão preparados para uma ascensão robusta, com previsão de crescimento a um CAGR de 9,47% até 2031. Esse crescimento é atribuído ao aprofundamento da penetração do comércio eletrônico e à maturação dos modelos diretos ao consumidor. A solidez do varejo físico pode ser atribuída à natureza sensível ao ajuste das mochilas. Os consumidores frequentemente testam ajustes como alças de ombro, contornos do painel traseiro e distribuição de peso antes de realizar uma compra. Além disso, os vendedores especializados desempenham um papel fundamental, orientando as seleções para usos específicos, seja para montanhismo ou fotografia. As lojas monomarca, como as operadas pela Samsonite, The North Face e Patagonia, oferecem experiências imersivas de marca e serviços premium. Esses elementos não apenas justificam seus preços mais elevados, mas também aumentam a fidelidade dos clientes. Por outro lado, varejistas multimarca como REI e Decathlon oferecem sortimentos diversificados e garantias de equiparação de preços, atraindo efetivamente compradores que fazem comparações. No entanto, os canais físicos lidam com custos fixos — aluguel, mão de obra e estoque. Essas despesas podem comprimir significativamente as margens, especialmente em locais urbanos movimentados onde as taxas de arrendamento estão em alta. Para contrariar a concorrência online, há uma mudança notável em direção ao varejo experiencial. Iniciativas como oficinas de reparo na loja e estações de personalização visam diferenciar as lojas físicas. No entanto, essas melhorias trazem seus próprios desafios: exigem investimento de capital e mão de obra qualificada, recursos que muitas redes regionais têm dificuldade em obter.

As plataformas próprias das empresas, como Nike.com e Patagonia.com, não apenas capturam as margens integrais, mas também coletam dados valiosos de clientes primários. Esses dados as capacitam a oferecer recomendações personalizadas e programas de fidelidade, impulsionando significativamente as compras recorrentes. Enquanto isso, os marketplaces de terceiros como Amazon e Zalando, embora proporcionem um alcance amplo e uma infraestrutura logística robusta, têm um custo. Eles normalmente extraem comissões que variam de 15-25% e impõem limitações ao controle da marca em relação a preços e apresentação de produtos. A Eastpak, marca da VF Corporation, navegou habilmente por esse cenário. Ao colaborar com marketplaces para introduzir variações de cores exclusivas rotativas e edições limitadas, aproveitou o tráfego das plataformas enquanto garantia a diferenciação da marca. Uma mudança significativa está no horizonte: a revogação do regime de minimis em agosto de 2025. Essa mudança está prestes a redefinir os contornos do comércio eletrônico transfronteiriço. Com tarifas agora impostas sobre remessas de baixo valor, os vendedores internacionais enfrentam uma escolha: estabelecer armazéns domésticos ou firmar parcerias com provedores de atendimento. Embora isso eleve as barreiras de entrada para marcas menores, os gigantes da logística como a Amazon tendem a ganhar, absorvendo facilmente os custos de conformidade em escala. O crescimento do varejo online também é um testemunho do domínio do comércio móvel. Com mais de 60% das transações de comércio eletrônico ocorrendo em smartphones, as marcas estão correndo para otimizar os fluxos de checkout. Muitas estão até integrando ferramentas de realidade aumentada, permitindo que os usuários visualizem as dimensões das mochilas em suas próprias casas.

Análise Geográfica

A Ásia-Pacífico respondeu por 38,48% da receita em 2025 e deve impulsionar o mercado de mochilas com um CAGR de 9,68% até 2031. Na China, os profissionais urbanos preferem cada vez mais designs prontos para laptop. Enquanto isso, a Índia utiliza uma fábrica da Samsonite que produz 700.000 unidades mensais para atender à crescente demanda doméstica e de exportação. O deslocamento de motocicleta na Indonésia e no Vietnã está impulsionando a demanda por produtos especializados, como mochilas à prova d'água e refletivas. Apesar de desafios como flutuações cambiais e promoções intensificadas que impactam as vendas da VF Corporation no segundo trimestre de 2026 na Ásia-Pacífico, as empresas multinacionais continuam a reinvestir. As vantagens de fábricas com custo eficiente e marketplaces digitais em expansão superam a fraqueza de curto prazo do mercado. Além disso, os investimentos governamentais em infraestrutura de trilhas e programas de participação esportiva estão impulsionando a adoção de mochilas para atividades ao ar livre, contribuindo para o crescimento do mercado de mochilas em todo o Sudeste Asiático.

Na América do Norte, o mercado de mochilas está experimentando um crescimento mais lento em unidades devido à maturidade do mercado. A apreensão de 32 milhões de itens falsificados em 2024 destaca o progresso na fiscalização, embora os riscos ao valor da marca persistam. A revogação da isenção de minimis adicionou USD 4-6 ao custo de desembarque das mochilas econômicas, potencialmente deslocando consumidores sensíveis ao preço em direção a marcas domésticas. As atividades ao ar livre permanecem um fator-chave, com 63,4 milhões de caminhantes nos EUA apoiando as vendas de mochilas técnicas, mas os ciclos de substituição mais longos estão limitando o crescimento de volume. Para se manterem competitivas em um mercado saturado, as marcas estão introduzindo serviços de reparo e aluguel por assinatura.

O mercado de mochilas da Europa se beneficia de uma forte demanda por produtos premium, impulsionada por consumidores ecologicamente conscientes na Alemanha, França e nos países nórdicos. As diretivas de economia circular da UE e o próximo Mecanismo de Ajuste de Fronteira de Carbono estão aumentando os requisitos de transparência, favorecendo empresas como FREITAG e VAUDE que já enfatizam a rastreabilidade de materiais. O envelhecimento demográfico está impulsionando uma mudança no desenvolvimento de produtos em direção a recursos ergonômicos para idosos, compensando parcialmente o impacto da queda nas taxas de natalidade nos volumes de produtos infantis. Embora a América Latina e o Oriente Médio e África atualmente contribuam com uma parcela menor para o mercado global de mochilas, a urbanização e uma classe média em crescimento poderiam aumentar significativamente sua participação combinada no mercado até 2031, desde que a volatilidade cambial e as tarifas de importação se estabilizem.

Cenário Competitivo

O mercado de mochilas demonstra fragmentação moderada, destacando um ambiente competitivo onde marcas estabelecidas competem com players emergentes e disruptores diretos ao consumidor. As principais empresas do mercado incluem Samsonite Group S.A., Nike, Inc., Under Armour Inc., Adidas AG e Columbia Sportswear Company. A líder tradicional em bagagens Samsonite IP Holdings S.àr.l. capitaliza seu legado de marca e ampla rede de distribuição, ao mesmo tempo em que se concentra em inovação e sustentabilidade para se alinhar às preferências dos consumidores em mudança.

Marcas esportivas como Nike e Under Armour estão expandindo sua presença no mercado oferecendo produtos orientados para o desempenho com materiais avançados e designs ergonômicos. Da mesma forma, marcas de atividades ao ar livre como Patagonia e Arc'teryx garantem posicionamento premium enfatizando sustentabilidade e inovação técnica. Para se manterem competitivos, os principais players estão adotando cada vez mais estratégias centradas em parcerias e inovação de produtos. Por exemplo, em fevereiro de 2025, a JanSport, a icônica marca de mochilas conhecida por seu slogan "Always With You", fez parceria com a L2 Brands, líder em vestuário universitário e de destino. Essa colaboração visa ampliar a presença da JanSport nos campi universitários em todo o país, com uma nova coleção de mochilas com marca universitária programada para ser lançada nas livrarias universitárias em julho de 2025.

As empresas que navegam efetivamente por diversos canais de distribuição, mantendo a consistência da marca e proporcionando uma experiência superior ao cliente, estão ganhando vantagem competitiva. As aquisições estratégicas também estão remodelando o cenário competitivo. Por exemplo, a aquisição da Jack Wolfskin pela ANTA Sports por USD 290 milhões, finalizada em 31 de maio de 2025, expande suas ofertas de produtos para atividades ao ar livre e cria sinergias na cadeia de suprimentos e no desenvolvimento de produtos. A integração tecnológica está emergindo como um diferenciador crítico, com empresas investindo em recursos inteligentes, materiais sustentáveis e processos de fabricação otimizados. Esses esforços são essenciais em um mercado cada vez mais concorrido, à medida que os consumidores favorecem cada vez mais marcas que oferecem propostas de valor autênticas além da funcionalidade básica.

Líderes do Setor de Mochilas

Nike, Inc.

Adidas AG

Columbia Sportswear Company.

Samsonite Group S.A.

Under Armour, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A YETI, renomada por seus equipamentos premium para atividades ao ar livre, apresentou a versátil mochila de caminhada Skala, agora disponível em quatro tamanhos: 32L, 40L, 50L e 60L.

- Janeiro de 2026: A Pelican revelou a Mochila Tática Aegis 25L em uma edição limitada MultiCam no SHOT Show 2026. Projetada para entusiastas táticos, atiradores competitivos e profissionais fora de serviço, a Aegis 25L foi produzida em uma tiragem ultralimitada de apenas 300 unidades em MultiCam, oferecendo uma oportunidade única de adquirir este produto exclusivo.

- Junho de 2025: A PD EDC, a equipe de design por trás de várias campanhas de sucesso no Kickstarter, lançou seu projeto mais ambicioso até o momento: VAULT3, uma mochila modular projetada para missões táticas, fotógrafos, viajantes, aventureiros e criadores do dia a dia. O projeto, que entrou ao vivo no Kickstarter, gerou entusiasmo entre os entusiastas de equipamentos por sua adaptabilidade revolucionária e durabilidade para todos os terrenos.

- Abril de 2025: A Kemp USA lançou sua nova Mochila Mini EMS Ultimate. Esta mochila manteve a qualidade lendária e a organização inteligente de seu produto mais vendido, mas em um formato compacto e de fácil acesso. Perfeita para implantação rápida em ambientes com espaço limitado, a mochila mini EMS tornou-se o complemento perfeito para qualquer kit de resposta rápida.

Escopo do Relatório do Mercado Global de Mochilas

As mochilas, tipicamente feitas de tecido, lona ou nylon, são projetadas para serem carregadas nas costas. Fixadas com duas alças de ombro, frequentemente vêm com armações para suportar cargas mais pesadas. O relatório do mercado de mochilas é segmentado por tipo de produto, faixa de preço, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em casual e esportivo. Por faixa de preço, o mercado é segmentado em econômico, intermediário e premium. Por usuário final, o mercado é segmentado em adultos e crianças. Por canal de distribuição, o mercado é segmentado em lojas de varejo físico e lojas de varejo online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. Para cada segmento, as previsões de mercado são fornecidas em termos de valor (USD).

| Casual |

| Esportivo |

| Econômico |

| Intermediário |

| Premium |

| Adultos |

| Crianças |

| Lojas de Varejo Físico | Lojas Monomarca |

| Lojas Multimarca | |

| Outros | |

| Lojas de Varejo Online | Plataforma Própria da Empresa |

| Varejistas Online de Terceiros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Casual | |

| Esportivo | ||

| Por Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Usuário Final | Adultos | |

| Crianças | ||

| Por Canal de Distribuição | Lojas de Varejo Físico | Lojas Monomarca |

| Lojas Multimarca | ||

| Outros | ||

| Lojas de Varejo Online | Plataforma Própria da Empresa | |

| Varejistas Online de Terceiros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de mochilas e a previsão de crescimento?

O tamanho do mercado de mochilas atingiu USD 21,74 bilhões em 2025, com projeção de USD 23,12 bilhões em 2026, e deve chegar a USD 31,96 bilhões até 2031, refletindo um CAGR de 6,69%.

Qual região contribuirá mais para as vendas futuras de mochilas?

A Ásia-Pacífico já detém 38,48% da receita e tem previsão de expansão a um CAGR de 9,68% até 2031, tornando-a o principal motor de crescimento.

Qual é a velocidade de crescimento das mochilas premium em comparação com as linhas econômicas?

As mochilas premium com preços acima de USD 150 têm projeção de crescimento a um CAGR de 9,15% até 2031, superando os modelos econômicos que, no entanto, permanecem líderes em volume.

Quais fatores estão impulsionando a adoção de mochilas inteligentes?

A demanda provém de profissionais móveis que buscam carregamento em movimento, fechaduras biométricas e compartimentos modulares; esses recursos comandam prêmios de preço de 40-60%, apesar de representarem menos de 10% das unidades atualmente.

Página atualizada pela última vez em: