Tamanho e Participação do Mercado de B2B SaaS

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

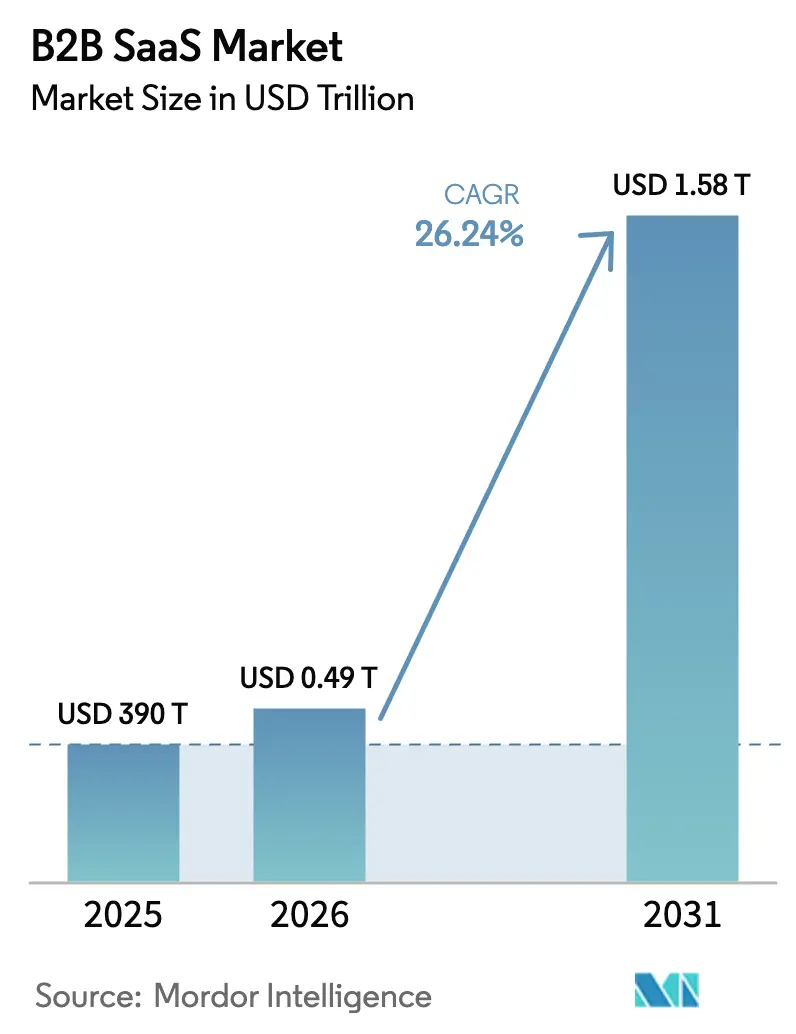

| Tamanho do Mercado (2026) | 0.49 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.58 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.24% CAGR |

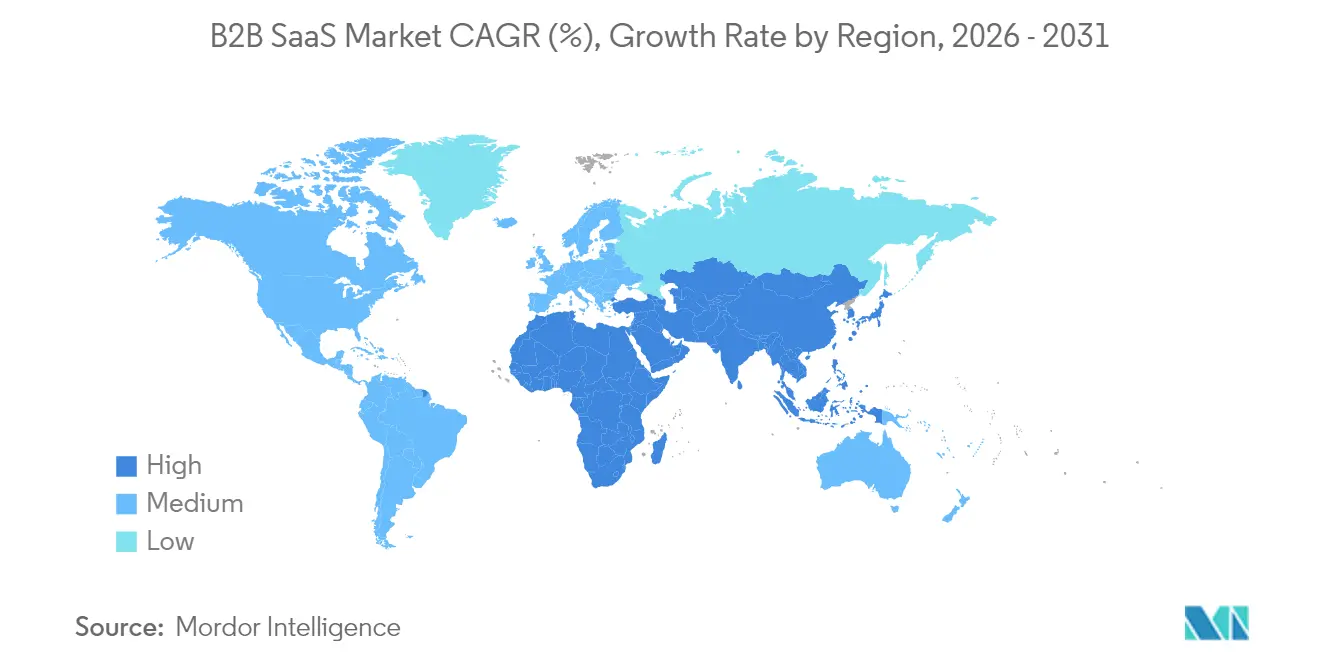

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de B2B SaaS por Mordor Intelligence

O tamanho do mercado de B2B SaaS foi avaliado em USD 390 bilhões em 2025 e estima-se que cresça de USD 492,34 bilhões em 2026 para atingir USD 1.578,2 bilhões até 2031, a um CAGR de 26,24% durante o período de previsão (2026-2031). A crescente adoção de copilotos de IA generativa, orçamentos de transformação com foco em nuvem e preços flexíveis baseados em uso estão orientando a transição do licenciamento perpétuo para o consumo orientado a resultados. As empresas veem os agentes autônomos de IA como um caminho para impacto mensurável nos negócios, enquanto os reguladores na União Europeia e em outros lugares direcionam a demanda para soluções de nuvem em conformidade. As especialidades de SaaS vertical, mais notavelmente na área de saúde, abrem novos fluxos de receita à medida que os provedores integram fluxos de trabalho de telemedicina com IA diagnóstica. A intensificação da atividade de investimento, ilustrada pela aquisição da HashiCorp pela IBM por USD 6,4 bilhões, ressalta a corrida competitiva para incorporar pilhas nativas de nuvem e integrações multiplataforma.

Principais Conclusões do Relatório

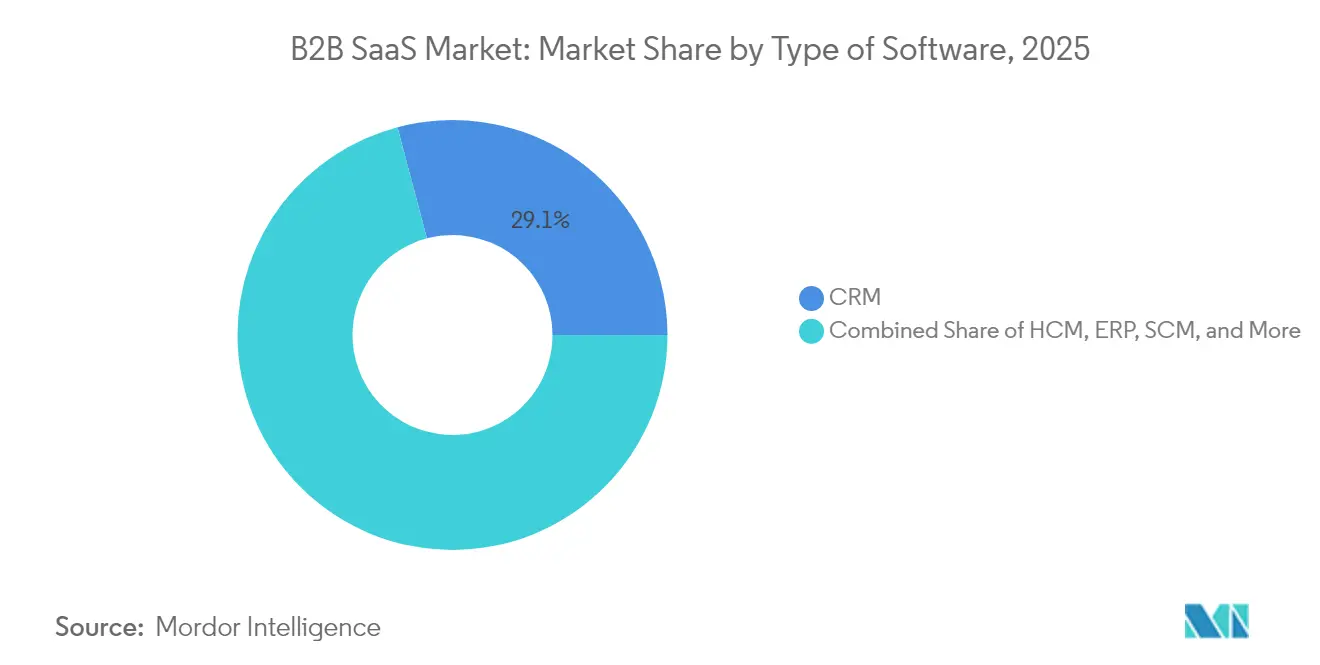

- Por tipo de software, o Gerenciamento de Relacionamento com o Cliente capturou 29,12% da participação do mercado de B2B SaaS em 2025; o Planejamento de Recursos Empresariais está se expandindo a um CAGR de 17,75% até 2031.

- Por modelo de implantação, o segmento de nuvem pública detinha 61,85% da participação do tamanho do mercado de B2B SaaS em 2025, enquanto as configurações de nuvem híbrida avançam a um CAGR de 26,20% até 2031.

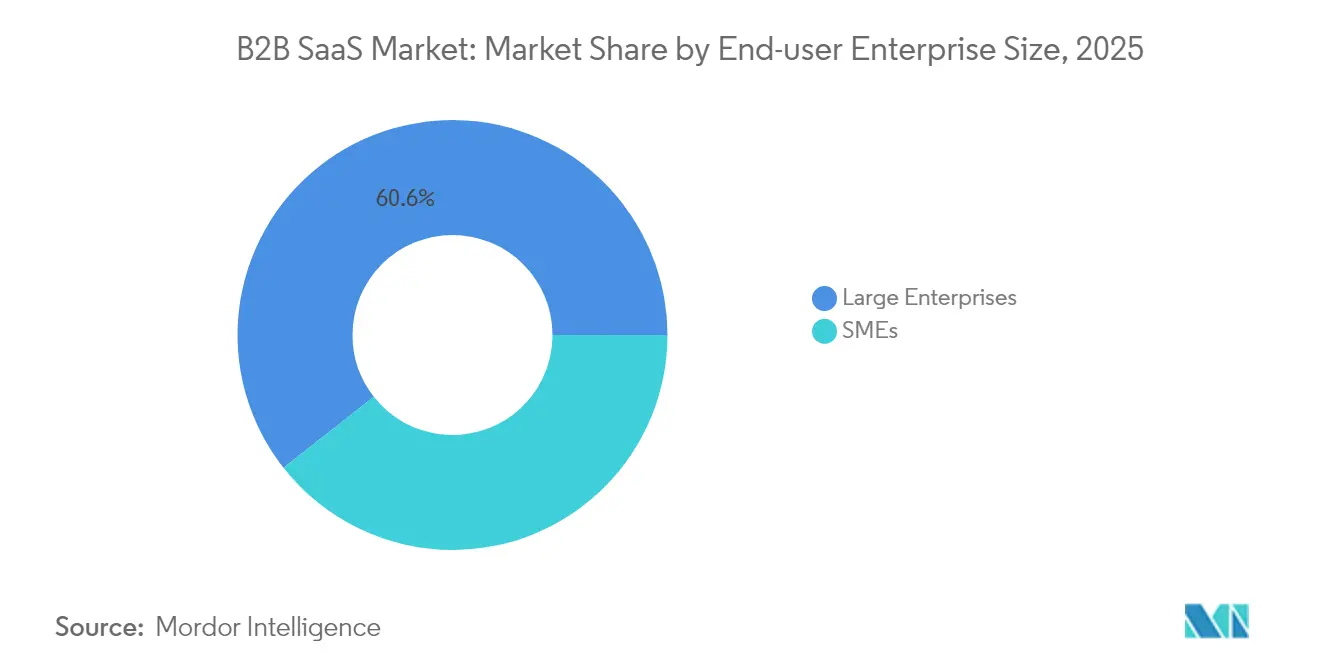

- Por tamanho de empresa usuária final, as grandes empresas responderam por 60,60% do mercado de B2B SaaS em 2025; as pequenas e médias empresas têm previsão de crescimento a um CAGR de 22,80% até 2031.

- Por setor do usuário final, Serviços Bancários, Financeiros e de Seguros lideraram com 24,05% de participação no mercado de B2B SaaS em 2025, enquanto a área de saúde tem projeção de crescimento a um CAGR de 29,50% até 2031.

- Por geografia, a América do Norte manteve uma participação de receita de 32,85% em 2025; a Ásia-Pacífico registra o CAGR regional mais rápido de 24,60% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de B2B SaaS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Orçamentos de transformação digital com foco em nuvem | +8.2% | Global, liderado pela América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção do trabalho remoto sustentando a demanda por colaboração SaaS | +5.1% | Global, forte na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integrações baseadas em API reduzindo preocupações com dependência de fornecedor | +4.7% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Copilotos de IA generativa incorporados em SaaS vertical | +6.9% | Global, foco inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Ascensão do micro-SaaS para fluxos de trabalho de nicho | +3.2% | Global, tração em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Preferências por SaaS Verde orientadas por ESG | +2.1% | UE liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Orçamentos de Transformação Digital com Foco em Nuvem

As empresas continuam realocando capital dos ciclos de atualização de hardware para serviços de nuvem escaláveis que comprimem os prazos de inovação e permitem a iteração rápida de produtos. Somente a Bolsa Digital Nacional do Reino Unido deve reduzir as despesas de aquisição pública em USD 1,2 bilhão por ano, reforçando a justificativa econômica para o software como serviço [1]Departamento de Ciência, Inovação e Tecnologia, "Transformando a Aquisição Pública por meio da Bolsa Digital Nacional," gov.uk. Os CIOs cada vez mais ancoram os roteiros de transformação em torno das plataformas de B2B SaaS porque elas oferecem lançamentos contínuos de recursos em vez de atualizações de versão plurianuais. A IA e a análise de dados incorporadas nessas pilhas de nuvem aumentam ainda mais o ROI ao transformar o excesso de dados em insights acionáveis.

Copilotos de IA Generativa Incorporados em SaaS Vertical

Os copilotos com reconhecimento de contexto estão elevando os fluxos de trabalho do dia a dia na área de saúde, finanças e atendimento ao cliente. O Agentforce da Salesforce permite a resolução autônoma de chamados, reduzindo o envolvimento humano enquanto protege a experiência do cliente. A diferenciação competitiva agora repousa na profundidade da especialização de domínio incorporada em cada modelo de IA, em vez de nas capacidades genéricas de linguagem. À medida que os modelos generativos se tornam commodities, os fornecedores com bases de conhecimento vertical e volantes de dados curados estão posicionados para capturar valor desproporcional.

Integrações Baseadas em API Reduzindo Preocupações com Dependência de Fornecedor

Os diretores de tecnologia estão adotando arquiteturas compostas nas quais aplicações discretas de melhor desempenho se comunicam por meio de APIs padronizadas. A prontidão para integração é, portanto, um critério de seleção prioritário, forçando os fornecedores a abrir ecossistemas anteriormente protegidos por interfaces proprietárias. A mudança reformula as estratégias de entrada no mercado: os provedores competem com base em excelência funcional distinta em vez de listas amplas de recursos. A portabilidade de dados sem interrupções também reduz os custos de migração, estimulando um campo competitivo mais dinâmico dentro do mercado de B2B SaaS.

Adoção do Trabalho Remoto Sustentando a Demanda por Colaboração SaaS

Os padrões de trabalho híbrido mantêm um apetite constante por suítes de colaboração que fundem mensagens, vídeo, compartilhamento de arquivos e automação de fluxo de trabalho. Uma pesquisa com PMEs de 2025 mostrou que 91% das empresas que usam análise de dados com IA relataram maior receita após adotar ferramentas de colaboração em nuvem. As pequenas e médias empresas da Ásia-Pacífico, impulsionadas por subsídios governamentais de digitalização, respondem por grande parte da demanda incremental. As métricas de produtividade orientadas a resultados, apresentadas por meio de painéis de SaaS, sustentam as renovações contínuas de licenças e o crescimento líquido de novas licenças.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações persistentes de soberania de dados e privacidade | −4.3% | UE liderando com GDPR/NIS2, expandindo globalmente | Médio prazo (2-4 anos) |

| Escassez de talentos em segurança de nuvem e FinOps | −2.8% | Global, aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Custos crescentes de inferência de IA generativa comprimindo margens | −3.1% | Global, afeta provedores intensivos em IA | Curto prazo (≤ 2 anos) |

| Intensificação da diligência devida de fornecedores em saídas de fusões e aquisições | −1.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Persistentes de Soberania de Dados e Privacidade

A diretiva NIS2 da UE obriga os fornecedores de SaaS que lidam com dados de infraestrutura crítica a implementar controles de acesso rigorosos e relatórios de incidentes, aumentando a sobrecarga de conformidade e prolongando os ciclos de negociação. As empresas agora exigem centros de dados isolados regionalmente e registros de auditoria detalhados, favorecendo os provedores locais já em conformidade com as regras específicas de cada jurisdição. As regras de divulgação de segurança cibernética de 2024 da Comissão de Valores Mobiliários dos EUA acrescentam uma camada extra de escrutínio para clientes listados publicamente, amplificando as cargas de trabalho de diligência devida. Esses requisitos sobrepostos atrasam as implantações e redirecionam os fundos de P&D para ferramentas regulatórias.

Custos Crescentes de Inferência de IA Generativa Comprimindo Margens Brutas

À medida que as interações dos usuários aumentam, as cargas de trabalho de inferência intensivas em computação inflacionam o custo dos produtos vendidos para empresas de SaaS centradas em IA. Os provedores navegam em um equilíbrio delicado entre absorver custos para defender a participação de mercado e reajustar os preços para preservar a lucratividade. As estratégias prospectivas incluem destilação de modelos, cache inteligente e preços híbridos fixos mais baseados em uso para estabilizar as margens em meio à volatilidade dos preços spot de GPU. A restrição é mais aguda para os fornecedores de SaaS vertical cuja diferenciação central depende da IA incorporada profundamente nos fluxos de trabalho do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Software: Dominância do CRM Encontra Inovação no ERP

O software de Gerenciamento de Relacionamento com o Cliente reteve 29,12% da participação do mercado de B2B SaaS em 2025, refletindo seu papel central na condução de programas de receita e fidelidade. Somente a Salesforce reportou USD 34,9 bilhões em receita no exercício fiscal de 2024, ressaltando a escala do segmento. Em paralelo, as plataformas de Planejamento de Recursos Empresariais têm previsão de registrar um CAGR de 17,75% até 2031, impulsionadas pela digitalização da manufatura habilitada por IA. O movimento subjacente do mercado sinaliza uma convergência em direção a sistemas operacionais integrados onde os módulos de CRM, ERP e cadeia de suprimentos operam em um esquema de dados comum, simplificando a análise e a governança.

Categorias de segundo nível, como Gerenciamento de Capital Humano e Gerenciamento da Cadeia de Suprimentos, mantêm expansão constante à medida que a escalabilidade da nuvem e a análise avançada elevam os fluxos de trabalho de RH e a visibilidade da logística. O grupo "Outros" abrange segurança cibernética, análise de dados e soluções pontuais verticais que contribuem coletivamente para o crescimento de longa cauda do mercado de B2B SaaS. As empresas de manufatura, sob pressão crescente para adotar manutenção preditiva e análise de qualidade, aceleram as atualizações de ERP para edições prontas para IA. Os roteiros gerais dos fornecedores sugerem uma consolidação de plataformas que pode simplificar a aquisição, mas preservar a escolha de melhor suíte para funções especializadas.

Por Modelo de Implantação: Liderança da Nuvem Pública com Aceleração Híbrida

As implantações em nuvem pública detêm 61,85% do mercado de B2B SaaS em 2025, uma posição consolidada pelos ecossistemas globais de hiperescaladores e pela elasticidade de pagamento conforme o uso. As arquiteturas de nuvem híbrida, no entanto, têm projeção de registrar um CAGR de 26,20% até 2031, à medida que as empresas combinam resiliência regulatória com posicionamento de computação otimizado para latência. A Europa oferece a ilustração mais nítida, pois o GDPR exige residência física de dados enquanto as organizações ainda utilizam computação pública para cargas de trabalho de pico.

As instalações de nuvem privada permanecem relevantes em setores altamente regulamentados, como defesa e ciências da vida, proporcionando controle máximo de configuração. O crescimento híbrido também ganha impulso com os avanços na orquestração de contêineres e nos nós de borda que estendem a funcionalidade do SaaS mais próximo dos usuários finais. As empresas cada vez mais orquestram o posicionamento de cargas de trabalho por meio de mecanismos de política que avaliam a sensibilidade dos dados, as metas de desempenho e os limites de custo, reforçando a trajetória em direção a combinações de implantação flexíveis dentro do mercado mais amplo de B2B SaaS.

Por Tamanho de Empresa Usuária Final: Crescimento das PMEs Supera a Adoção pelas Grandes Empresas

As grandes corporações responderam por 60,60% dos gastos de 2025 porque as implantações de múltiplas suítes em subsidiárias globais exigem recursos financeiros robustos e governança de TI madura. As integrações personalizadas e os serviços profissionais aumentam os valores dos contratos, mas a complexidade prolonga os ciclos de vida. As pequenas e médias empresas, por outro lado, estão no caminho para um CAGR de 22,80%, impulsionadas pela integração simplificada, preços modulares e modelos de setor pré-configurados.

Os tomadores de decisão das PMEs valorizam o tempo para obtenção de valor e o alinhamento do fluxo de caixa, qualidades inerentes ao licenciamento por assinatura e às faixas baseadas em uso. Os fornecedores devem, portanto, equilibrar a conformidade de nível empresarial com a automação pronta para uso para atender ambos os extremos de forma eficaz. As APIs de plataforma, os complementos de marketplace e as ferramentas de baixo código são fundamentais, permitindo que os clientes de PMEs ampliem a funcionalidade sem contratar desenvolvedores especializados. Essa dinâmica de dupla trajetória ancora a diversificação futura de receitas dentro do mercado de B2B SaaS.

Por Setor do Usuário Final: Crescimento da Saúde Desafia a Liderança do BFSI

Os Serviços Bancários, Financeiros e de Seguros detinham 24,05% do mercado de B2B SaaS em 2025, sustentados pela digitalização incessante da integração de clientes, prevenção de fraudes e obrigações de relatórios. Os módulos de RegTech incorporados nas suítes bancárias principais automatizam verificações de conformidade e monitoramento de transações em tempo real. A área de saúde, no entanto, tem previsão de crescer a um CAGR de 29,50% até 2031, impulsionada pela normalização da telemedicina, diagnósticos assistidos por IA e modernização dos registros eletrônicos de saúde.

O varejo, a manufatura, a TI e as telecomunicações também mantêm trajetórias sólidas na nuvem, cada um resolvendo pontos de dor distintos, como personalização omnicanal ou análise de rede. Os setores emergentes, incluindo o setor público, educação e energia, se enquadram no grupo "Outros", mas representam um potencial inexplorado à medida que as políticas e a infraestrutura se desenvolvem. Os padrões de penetração vertical confirmam que a profundidade de domínio e os comprovantes regulatórios continuarão sendo critérios de compra decisivos no mercado de B2B SaaS.

Análise Geográfica

A América do Norte manteve 32,85% da participação de receita de 2025 com base na adoção antecipada da nuvem, na profundidade do capital de risco e na regulamentação favorável. O segmento de nuvem da Microsoft registrou USD 42 bilhões em receita no terceiro trimestre de 2025, ilustrando a capacidade da região para consumo em larga escala. Iniciativas federais como o programa Cloud Smart dos EUA ampliam ainda mais as vias do setor público, embora os crescentes mandatos de segurança cibernética introduzam obstáculos adicionais na avaliação de fornecedores.

A Ásia-Pacífico está avançando rapidamente a um CAGR de 24,60%, auxiliada pelas agendas digitais do setor manufatureiro, estímulos governamentais e uma vasta base de PMEs ávidas por produtividade na nuvem. O crescimento é ainda impulsionado por mandatos governamentais de transformação digital, modernização do setor manufatureiro e adoção de tecnologia pelas PMEs, que criam vastos mercados endereçáveis para soluções SaaS em diversas condições econômicas e estruturas regulatórias.

A Europa desfruta de crescimento constante sob um complexo arcabouço de conformidade. A Lei de IA da UE e o GDPR posicionam os provedores locais como parceiros confiáveis capazes de navegar por terrenos jurídicos intrincados. A América Latina, o Oriente Médio e a África permanecem fronteiras emergentes onde a melhoria da conectividade e a adoção de fintechs estabelecem demanda fundamental, mas as oscilações macroeconômicas moderam a escala imediata. Os fornecedores que adaptam suas estratégias de entrada no mercado às nuances de conformidade e idioma localizadas estão posicionados para capturar ganhos desproporcionais em cada teatro do mercado de B2B SaaS.

Cenário Competitivo

O campo competitivo apresenta concentração moderada. Microsoft, Salesforce e Oracle constituem um núcleo formidável, mas os desafiantes nativos da nuvem corroem a posição dominante ao lançar módulos especializados verticalmente e recursos enriquecidos com IA. A aquisição da HashiCorp pela IBM por USD 6,4 bilhões demonstra o prêmio atribuído às ferramentas centradas em desenvolvedores que conectam ambientes multinuvem [3]Assessoria de Imprensa da IBM, "IBM adquire HashiCorp por USD 6,4 bilhões," ibm.com. A aquisição da Zoomin pela Salesforce adiciona análise de conteúdo não estruturado ao seu ecossistema, apontando para um futuro em que o contexto dos dados é tão crítico quanto a amplitude das aplicações.

A estratégia de preços está evoluindo. Aproximadamente 85% das empresas de SaaS agora experimentam faixas baseadas em consumo, alinhando a receita com a utilização de recursos em tempo real. As parcerias e as integrações de marketplace servem como aceleradores, especialmente para provedores de nicho que agregam valor por meio de extensões de nível de domínio. Oportunidades de espaço em branco persistem em nichos de micro-SaaS, SaaS de conformidade regional e plataformas de integração que orquestram identidade unificada, faturamento e observabilidade em todo o mercado de B2B SaaS.

Líderes do Setor de B2B SaaS

Adobe Inc.

Microsoft Corporation

Salesforce Inc.

Intuit Inc.

ServiceNow Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Black and White Zebra renomeou sua plataforma de vendas e marketing de B2B SaaS SoftwareSelect para Revleads, sinalizando um foco em casos de uso mais amplos de habilitação de receita.

- Janeiro de 2025: A firma de capital de risco Defiant lançou um fundo de USD 30 milhões para startups de B2B SaaS e fintech em estágio inicial na Europa, com uma meta de captação de USD 70 milhões.

- Janeiro de 2025: A Blackstone e a Vista Equity Partners concluíram a aquisição da Smartsheet por USD 8,4 bilhões, ressaltando a convicção dos investidores no SaaS de colaboração.

- Outubro de 2024: A Thryv Holdings finalizou a aquisição da Keap por USD 80 milhões, adicionando mais de 100.000 assinaturas de PMEs e fortalecendo a capacidade de CRM e automação de marketing.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de software como serviço para empresas como todas as aplicações baseadas em assinatura e multilocatário entregues por nuvens públicas, privadas ou híbridas que são adquiridas por empresas para uso interno, incluindo ERP, CRM, HCM, SCM, colaboração, análise de dados e outras suítes horizontais ou verticais. De acordo com a Mordor Intelligence, as receitas de serviços profissionais, licenças locais e SaaS voltado ao consumidor estão fora do escopo.

Exclusão de escopo: SaaS de produtividade pessoal para consumidores e SaaS de jogos não são cobertos.

Visão Geral da Segmentação

- Por Tipo de Software

- ERP

- CRM

- HCM

- SCM

- Outros

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Tamanho de Empresa Usuária Final

- PMEs

- Grandes Empresas

- Por Vertical do Usuário Final

- BFSI

- Saúde

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Manufatura

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos líderes de produto, parceiros de canal e CIOs na América do Norte, Europa e principais centros de crescimento da Ásia-Pacífico. As discussões esclareceram modelos típicos de preços por licença, faixas de rotatividade e modelos emergentes de sobretaxa de IA generativa, insights que preencheram lacunas deixadas pela pesquisa documental e orientaram nossa conversão do ARR reportado em valor de mercado endereçável.

Pesquisa Documental

Os analistas da Mordor compilaram primeiro indicadores disponíveis publicamente, como tabelas de despesas com TIC da OCDE, gastos com software em nuvem do Bureau de Análise Econômica dos EUA, pesquisas de adoção de nuvem empresarial do Eurostat, relatórios de Economia Digital do MeitY da Índia e arquivamentos anuais dos vinte principais fornecedores de SaaS listados. Grupos do setor como a Cloud Native Computing Foundation e a Asia Cloud Computing Association ofereceram estatísticas de adoção por setor, enquanto comunicados de imprensa capturaram financiamentos marcantes e negócios de fusões e aquisições. Conjuntos de dados pagos selecionados, D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para o momentum de negócios, ajudaram a validar as divisões de receita e as pegadas regionais. As fontes citadas acima são ilustrativas; muitas referências adicionais informaram a coleta de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Um modelo calibrado de cima para baixo começa com os gastos nacionais com software empresarial, que são então filtrados por taxas de penetração de SaaS, tendências de preços médios de assinatura e curvas de adoção vertical. Verificações pontuais de baixo para cima, consolidações de fornecedores e ARR por licença amostrado multiplicado por licenças ativas, servem como salvaguardas antes que os totais sejam finalizados. Variáveis como custo de largura de banda de internet, intensidade do trabalho remoto, contagem de regulamentações de soberania de dados, fluxos de financiamento de capital de risco e rotatividade mediana de clientes influenciam diretamente as premissas de CAGR. A regressão multivariada vinculou esses impulsionadores ao crescimento histórico de receita, enquanto a análise de cenários ajustou para variações cambiais e inflação de cargas de trabalho de IA. As lacunas de dados, por exemplo no ARR de fornecedores privados, foram preenchidas usando estimativas de proporção derivadas de pares públicos comparáveis e confirmadas durante chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares em dois estágios, os sinalizadores de anomalias acionam novas verificações de fontes, e as variações acima de cinco pontos percentuais motivam novas entrevistas. Os relatórios são atualizados anualmente; eventos relevantes como grandes mudanças de preços de plataformas levam a atualizações intermediárias. Uma revisão final do analista ocorre imediatamente antes do lançamento ao cliente, garantindo que os usuários recebam a visão mais recente e validada.

Por que a Base de B2B SaaS da Mordor Conquista a Confiança das Partes Interessadas

As estimativas publicadas frequentemente variam porque cada empresa escolhe suas próprias categorias de software, premissas de preços e tratamento cambial, o que afasta os números principais antes mesmo de qualquer previsão começar.

Os principais fatores de divergência podem incluir a contabilização de receitas de serviços profissionais, a aplicação de preços médios de venda globais fixos que ignoram amplos descontos regionais, ou a projeção de CAGRs sem reconciliar as dinâmicas de rotatividade e upsell que nossos analistas acompanham trimestralmente.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 390 B (2025) | ||

| USD 328 B (2024) | Consultoria Global A | Exclui implantações de nuvem híbrida e converte receitas locais a taxas de câmbio fixas de 2022 |

| USD 384 B (2024) | Periódico do Setor B | Adiciona serviços de implementação e usa reservas reportadas pelos fornecedores em vez do ARR reconhecido |

| USD 393 B (2024) | Consultoria Regional C | Aplica um único preço médio de venda entre regiões, ignorando preços por faixas e atualizações freemium |

A comparação mostra que, uma vez removidos os diferentes escopos e a lógica de preços, a abordagem equilibrada da Mordor, ancorada no ARR verificável, em escalas de preços específicas por região e em taxas de penetração atualizadas anualmente, oferece a base mais transparente e reproduzível para planejadores que precisam de números confiáveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de B2B SaaS?

O mercado de B2B SaaS está em USD 0,49 trilhão em 2026.

Com que rapidez o mercado de B2B SaaS deve crescer?

Projeta-se que se expanda a um CAGR de 26,24%, atingindo USD 1,58 trilhão até 2031.

Qual segmento de software detém a maior participação atualmente?

O Gerenciamento de Relacionamento com o Cliente responde por 29,12% da participação do mercado de B2B SaaS.

Por que a implantação em nuvem híbrida está crescendo tão rapidamente?

As empresas precisam equilibrar conformidade regulatória, latência e custo, impulsionando um CAGR de 26,20% para configurações híbridas.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 24,60% à medida que os programas digitais governamentais e a adoção pelas PMEs se aceleram.

Qual é o principal desafio enfrentado pelos fornecedores de SaaS orientados por IA?

Os custos crescentes de inferência de IA generativa estão comprimindo as margens brutas, forçando a otimização de modelos e preços.

Página atualizada pela última vez em: