Tamanho e Participação do Mercado de Upstream de Petróleo e Gás do Azerbaijão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

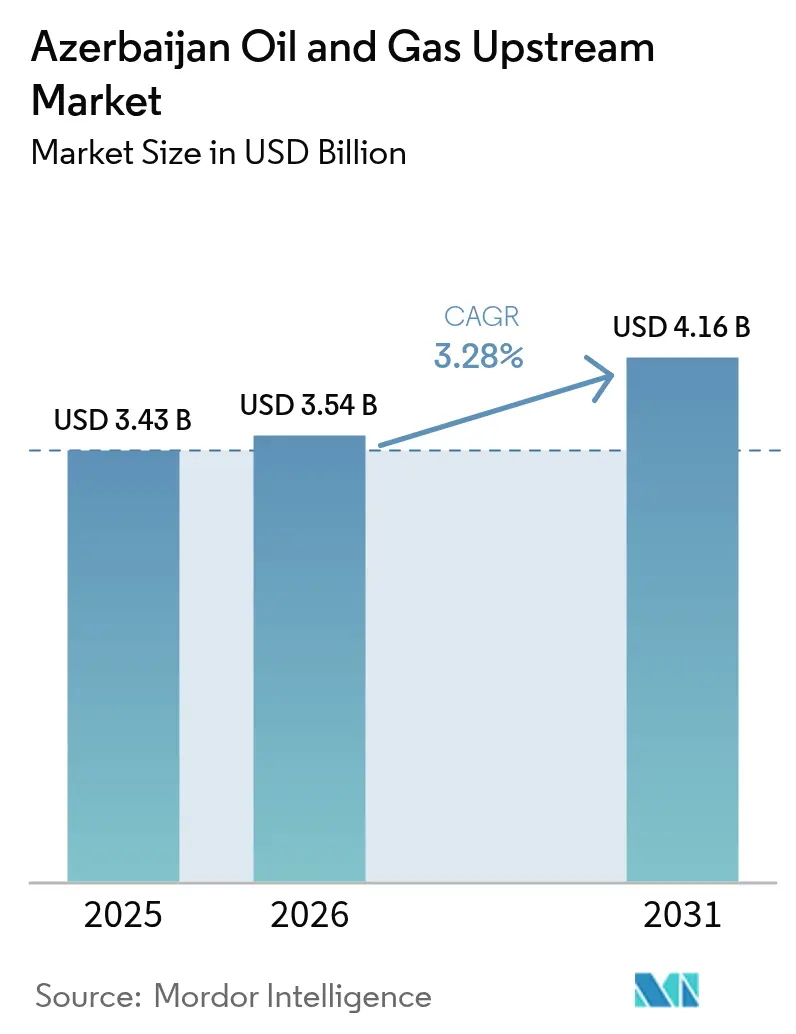

| Tamanho do mercado no ano base (2025) | 3.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Upstream de Petróleo e Gás do Azerbaijão pela Mordor Intelligence

O tamanho do Mercado de Upstream de Petróleo e Gás do Azerbaijão foi avaliado em USD 3,43 bilhões em 2025 e estimado para crescer de USD 3,54 bilhões em 2026 até atingir USD 4,16 bilhões em 2031, a um CAGR de 3,28% durante o período de previsão (2026-2031).

Este avanço gradual reflete a transição de grandes projetos greenfield para otimização brownfield, recuperação melhorada de petróleo e projetos de monetização de gás que extraem valor adicional de ativos comprovados. A atividade offshore permanece o principal motor de crescimento porque a geologia em águas rasas reduz o risco de desenvolvimento e porque as conexões de gasodutos com os usuários finais europeus garantem escoamento confiável mesmo quando os preços globais flutuam. Os operadores estão priorizando programas de campo petrolífero digital que reduzem os custos operacionais de 10 a 15%, enquanto uma série de acordos de partilha de produção continua a ancorar o investimento estrangeiro direto. O status de não membro da OPEP do Azerbaijão, a distensão geopolítica e o regime de isenção de direitos de exportação fortalecem coletivamente a resiliência comercial do mercado de upstream de petróleo e gás do Azerbaijão, apesar dos obstáculos à alocação de capital dentro das grandes empresas integradas globais.

Principais Conclusões do Relatório

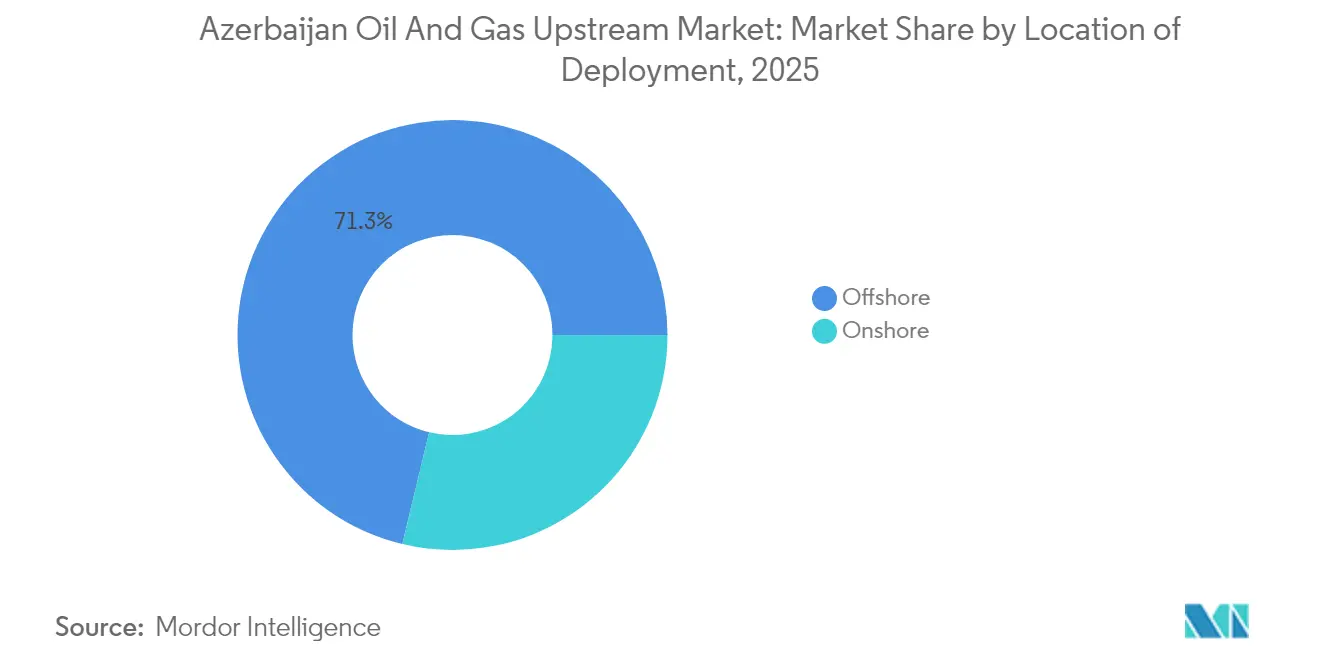

- Por localização de implantação, as operações offshore capturaram 71,25% da participação no mercado de upstream de petróleo e gás do Azerbaijão em 2025 e devem crescer a um CAGR de 3,72% até 2031.

- O gás natural deve registrar a expansão mais rápida por tipo de recurso, com um CAGR de 4,55% até 2031, impulsionado pelos compromissos da UE de dobrar os volumes de importação.

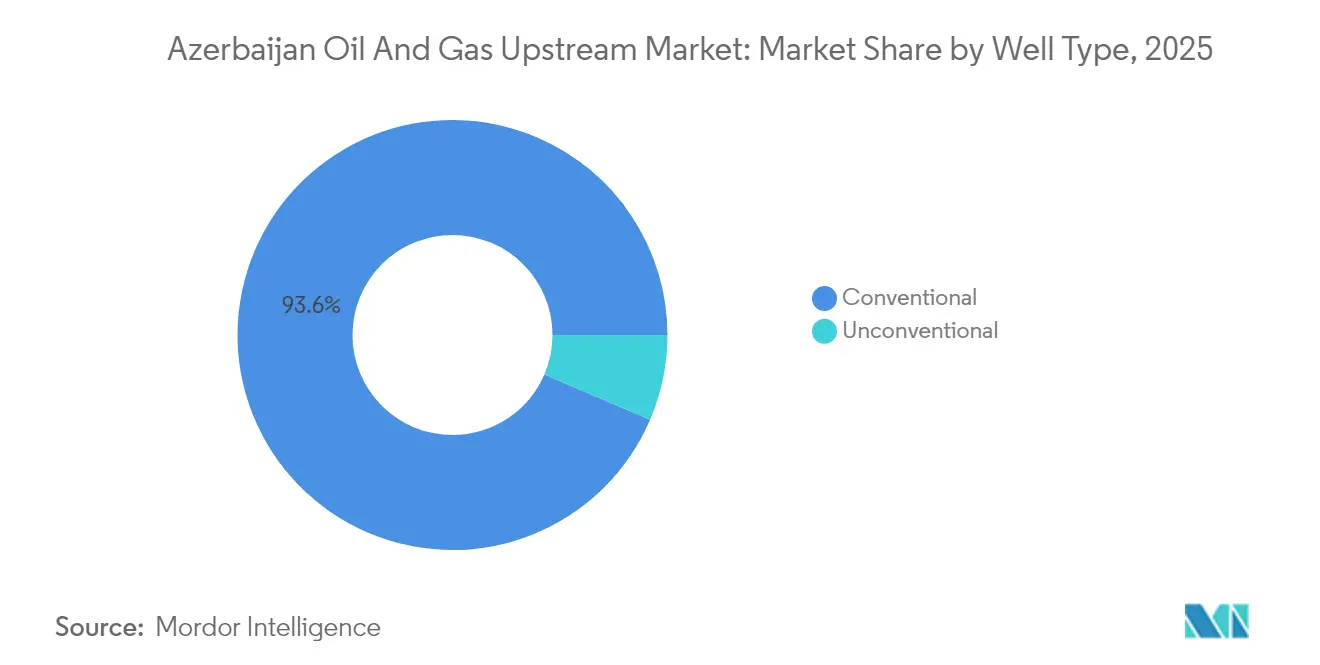

- Os poços convencionais responderam por 93,55% da base de receitas de 2025 e ainda avançam a um CAGR de 4,39%, graças a programas avançados de completação e monitoramento de reservatório em tempo real.

- Por serviço, o segmento de desenvolvimento e produção respondeu por 61,55% dos gastos de 2025, enquanto os serviços de descomissionamento apresentaram o maior CAGR prospectivo de 4,18%, à medida que os operadores orçam para a retirada de plataformas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Upstream de Petróleo e Gás do Azerbaijão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maturidade do campo ACG principal desencadeia investimentos em EOR brownfield | +0.8% | Offshore do Azerbaijão, região do Mar Cáspio | Médio prazo (2-4 anos) |

| Estabilização do Brent > USD 70 impulsiona FIDs dos operadores | +0.6% | Global, com impacto direto no upstream do Azerbaijão | Curto prazo (≤ 2 anos) |

| Termos fiscais atrativos no estilo PSA e regime de isenção de direitos de exportação | +0.5% | Nacional do Azerbaijão, com repercussão no Cáspio regional | Longo prazo (≥ 4 anos) |

| Pivô de segurança energética da UE em direção ao fornecimento do Cáspio | +0.7% | Corredor UE-Azerbaijão, Corredor Meridional de Gás | Médio prazo (2-4 anos) |

| Pilotos de campo petrolífero digital reduzindo opex em 10-15% em Shah Deniz | +0.4% | Offshore do Azerbaijão, aplicável a campos regionais | Médio prazo (2-4 anos) |

| Acesso a financiamento verde para retrofits de mitigação de metano | +0.3% | Global, com foco nas operações upstream do Azerbaijão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maturidade do Campo ACG Principal Desencadeia Investimentos em EOR Brownfield

O complexo Azeri-Chirag-Gunashli tem agora três décadas de existência, porém um programa sísmico 4D de USD 370 milhões cobrindo 740 km² está abrindo novas vias de otimização que podem prolongar a vida econômica muito além do horizonte do PSA de 2049. O comissionamento em 2024 pela BP da plataforma Azeri Central East (ACE) entregou 26.000 barris por dia em seus primeiros oito meses, superando a estimativa nominal. A reinjeção contínua de gás, o equilíbrio de inundação por água e a vigilância por fibra óptica já estabilizaram as taxas de declínio e, em alguns agrupamentos de poços, até as reverteram. A produção cumulativa de 591 milhões de toneladas do campo fornece uma vasta biblioteca de dados que alimenta modelos de aprendizado de máquina para inundação d'água por padrão e tratamentos químicos perto do poço. Essas iniciativas sustentam coletivamente o mercado de upstream de petróleo e gás do Azerbaijão, protegendo seu maior centro de produção.[1]BP plc, "Gêmeo Digital Reduz Custos Operacionais em Shah Deniz," BP, bp.com

Estabilização do Brent acima de USD 70 impulsiona os FIDs dos operadores

Um piso durável do Brent acima de USD 70 por barril reabriu a torneira de investimentos para o Azerbaijão, validando a economicidade da perfuração de preenchimento em campos maduros e das conexões de gás não associado. Projetos como o desenvolvimento Umid-2 da SOCAR estão avançando em direção a uma decisão final de investimento, com a primeira produção prevista para 2028. A estabilidade dos preços encoraja os credores a ampliar os prazos de vencimento, o que por sua vez reduz o custo médio ponderado de capital para esquemas complexos de compressão, como o Projeto de Compressão Shah Deniz de USD 2,9 bilhões, atualmente em execução. Os produtores estão canalizando capital para ativos com conectividade midstream estabelecida, em vez de poços exploratórios especulativos, preservando assim a resiliência do fluxo de caixa em caso de queda de preços. O mercado de upstream de petróleo e gás do Azerbaijão beneficia-se porque uma parcela maior dos barris sancionados se converte rapidamente em volumes de exportação pelo Corredor Meridional de Gás.

Termos Fiscais Atrativos no Estilo PSA e Regime de Isenção de Direitos de Exportação

Desde o "Contrato do Século" de 1994, os acordos upstream do Azerbaijão têm se centrado em acordos de partilha de produção que permitem aos investidores recuperar 100% dos custos antes da aplicação das divisões de óleo de lucro. O governo permanece entre os mais competitivos da Eurásia, e a ausência de direitos de exportação acelera a geração antecipada de caixa. Cláusulas de arbitragem modeladas em normas internacionais protegem os investidores contra mudanças unilaterais, encorajando BP, MOL Group e TotalEnergies a aprofundarem suas participações acionárias. Alterações recentes cobrindo Qarabagh e o bloco ADUA demonstram a disposição do Estado em estender incentivos semelhantes a novas áreas. Essas características fiscais tornam o mercado de upstream de petróleo e gás do Azerbaijão um destino preferencial para financiamento brownfield e de conexão, especialmente entre os operadores que estão reduzindo seus orçamentos globais de exploração.

Pivô de Segurança Energética da UE em Direção ao Fornecimento do Cáspio

Bruxelas se comprometeu em 2022 a dobrar as importações de gás azerbaijano para 20 bcm até 2027. A garantia de escoamento incremental reduz o risco de complementos de compressão no Gasoduto Trans-Adriático e fundamenta contratos de fornecimento plurianuais com preços fixados em hubs europeus. O Azerbaijão já exportou 25,3 bcm em 2024, deixando uma margem clara para crescimento à medida que a Fase II de Shah Deniz avança e novas camadas de gás do ACG entram em operação. Os volumes preferenciais de exportação também desbloqueiam estruturas de empréstimos verdes sindicalizados que recompensam compromissos de redução de metano, diminuindo a taxa de obstáculo para futuros poços de gás. Consequentemente, o gás natural está emergindo como o eixo central do mercado de upstream de petróleo e gás do Azerbaijão, complementando sua franquia legada de petróleo.[2]Comissão Europeia, "Declaração Conjunta sobre Cooperação Energética com o Azerbaijão," ec.europa.eu

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio rápido da pressão do reservatório em blocos offshore maduros | -0.9% | Offshore do Azerbaijão, campos maduros do Cáspio | Curto prazo (≤ 2 anos) |

| Agravamentos geopolíticos em torno do corredor de Nagorno-Karabakh | -0.4% | Nacional do Azerbaijão, rotas de transporte regionais | Médio prazo (2-4 anos) |

| Fuga de capital para portfólios de baixo carbono dentro das IOCs | -0.6% | Global, afetando investimentos upstream no Azerbaijão | Longo prazo (≥ 4 anos) |

| Misturas de petróleo bruto de alto teor de enxofre incorrendo em descontos de qualidade crescentes | -0.5% | Mercados globais de petróleo bruto, preços de exportação do Azerbaijão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio Rápido da Pressão do Reservatório em Blocos Offshore Maduros

Horizontes maduros dentro das formações Balakhany e Fasila caíram abaixo da pressão de ponto de bolha em vários poços, acelerando o corte de água e os picos na razão gás-óleo. Os operadores agora injetam até 750 milhões de pés cúbicos por dia de gás reciclado apenas para sustentar o elevação artificial, uma proposição onerosa à medida que a potência de compressão envelhece. Embora a sísmica 4D e a fibra óptica de fundo de poço refinem a eficiência de varrimento, a física impõe limites quando as pressões de poro caem demasiado. Análises de meio ciclo econômico mostram que os barris incrementais extraídos após 2030 carregam custos unitários 25 a 30% superiores às médias do campo. Se os preços das commodities arrefecerem, paralisações não planejadas poderão surgir, reduzindo a receita do mercado de upstream de petróleo e gás do Azerbaijão nos próximos dois anos.

Agravamentos Geopolíticos em Torno do Corredor de Nagorno-Karabakh

O cessar-fogo de 2023 reduziu o risco cinético, mas as faixas de servidão dos gasodutos ainda margeiam áreas contestadas, exigindo vigilância ininterrupta. As seguradoras incorporam um prêmio de conflito na cobertura de casco e carga para o transbordo trans-caspiano, elevando os pontos de equilíbrio do custo de elevação em USD 0,20 a 0,30 por barril. Mesmo rumores de escalada podem congelar cartas de crédito, atrasando o carregamento de cargas e amortecendo a velocidade do capital de giro. Os credores estrangeiros mantêm cláusulas geopolíticas que podem acionar pré-pagamentos obrigatórios caso as hostilidades se reacendam. Tais vulnerabilidades atuam como um freio no mercado de upstream de petróleo e gás do Azerbaijão, mesmo que as operações cotidianas permaneçam sem perturbação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Dominância Offshore Impulsiona a Inovação Tecnológica

O segmento offshore representou 71,25% do mercado de upstream de petróleo e gás do Azerbaijão em 2025, e seu CAGR de 3,72% mantém-no firmemente na liderança. A plataforma ACE da BP atingiu 26.000 bpd em seu primeiro ano operacional, apresentando um pacote de eletrificação integrado que reduz a intensidade das emissões. Ao integrar o gerenciamento de choke baseado em inteligência artificial, a instalação reduziu o tempo não produtivo em 12%. As conexões agrupadas de campos compartilham topsides de processamento, o que mantém os custos do ciclo de vida contidos para satélites menores. O tamanho do mercado de upstream de petróleo e gás do Azerbaijão atribuível a projetos offshore está previsto para passar de USD 2,44 bilhões em 2025 para aproximadamente USD 3,04 bilhões até 2031.

As operações terrestres, outrora o berço do petróleo global, agora respondem pelo restante e enfrentam fadiga de infraestrutura. No entanto, retrofits digitais nas frotas maduras de bombeamento a haste de êmbolo estão aumentando o tempo de operação para 95%, reduzindo assim a necessidade de novas perfurações. Pilotos de co-produção geotérmica também estão sendo avaliados para descarbonizar a geração de vapor para esquemas de recuperação melhorada de petróleo. A pegada terrestre permite o treinamento cruzado da força de trabalho que posteriormente migra para atribuições offshore de maior margem, preservando habilidades dentro do setor de upstream de petróleo e gás do Azerbaijão enquanto amortiza os investimentos em treinamento em ambos os ambientes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Recurso: Gás Natural Emerge como Motor de Crescimento

O petróleo bruto manteve uma contribuição de receita de 66,18% em 2025, mas o gás natural está em uma trajetória de CAGR mais rápida de 4,55% até 2031. Os adendos ao PSA do ACG desbloquearam até 4 tcf de gás não associado, com os poços iniciais programados para entrar em operação em 2025. O tamanho do mercado de upstream de petróleo e gás do Azerbaijão vinculado ao gás está pronto para subir de USD 1,16 bilhão em 2025 para USD 1,52 bilhão até 2031, mantendo um portfólio equilibrado contra as flutuações de preço do petróleo bruto.

As exportações recordes de gás de 25,3 bcm em 2024 ressaltam as vantagens logísticas do Corredor Meridional de Gás. O Projeto de Compressão Shah Deniz de USD 2,9 bilhões adicionará 3 bcm por ano de throughput incremental, diversificando ainda mais os fluxos de receita. O condensado associado oferece um componente de mistura leve e de baixo teor de enxofre que mitiga o problema de enxofre mencionado acima. Em conjunto, a mudança para o gás ajuda a estabilizar o fluxo de caixa, reforçando a narrativa de investimento para o mercado de upstream de petróleo e gás do Azerbaijão.

Por Tipo de Poço: Poços Convencionais Aproveitam Tecnologias Comprovadas

Os ativos convencionais entregaram 93,55% da produção de 2025 e, de forma contraintuitiva, permanecem o segmento de crescimento mais rápido a um CAGR de 4,39%. A participação do mercado de upstream de petróleo e gás do Azerbaijão inclinada para a tecnologia convencional sublinha os retornos superiores ajustados ao risco de reservatórios conhecidos versus horizontes de xisto não testados que carecem de dados piloto.

Inovações normalmente associadas a projetos não convencionais, como fraturamento em múltiplos estágios e laterais guiados por geociências, estão sendo personalizadas para configurações de arenito e carbonato na Bacia do Cáspio Meridional. Sensores de fundo de poço em tempo real alimentam análises que otimizam a extração sem precipitar irrupções de areia ou água. Essas melhorias prolongam os períodos de platô e adiam sidetracks onerosos, preservando a margem de despesas de capital (capex) em todo o mercado de upstream de petróleo e gás do Azerbaijão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Serviço: Serviços de Desenvolvimento e Produção Lideram a Atividade do Mercado

Os serviços de Desenvolvimento e Produção capturaram 61,55% dos gastos de 2025 graças a um fluxo de poços de preenchimento, atualizações de elevação artificial e desgargalamento de topsides. O contrato de automação de USD 14 milhões da Emerson no ACE integra sistemas de proteção de alta integridade contra sobrepressão, que reduzem o tempo de paralisação não planejada em 7%. A Baker Hughes entregará mais de 150 bombas submersíveis elétricas, cada uma incorporando acionamentos de velocidade variável que aumentam a vida útil em operação. Esses projetos exemplificam como a intensidade de serviços mantém o mercado de upstream de petróleo e gás do Azerbaijão em movimento mesmo na ausência de novas grandes descobertas.

O descomissionamento, no entanto, é o nicho de serviços de crescimento mais rápido, com um CAGR de 4,18%, à medida que os operadores planejam para obrigações de fim de vida útil. O envolvimento antecipado de especialistas em remoção permite um orçamento mais suave para o abandono de plataformas e garante a conformidade ambiental. A crescente onda de descomissionamento está criando um ecossistema paralelo de cadeia de fornecimento que se tornará cada vez mais central para o setor de upstream de petróleo e gás do Azerbaijão na década de 2030.

Análise Geográfica

O Azerbaijão responde pela maior parcela da produção regional de hidrocarbonetos, sustentada por mais de USD 200 bilhões de investimento estrangeiro cumulativo desde 1994. O tamanho do mercado de upstream de petróleo e gás do Azerbaijão dentro das fronteiras nacionais está projetado para superar USD 4,16 bilhões até 2031, resultado impulsionado pelo controle soberano das rotas de exportação e por um regime fiscal favorável. O status de não membro da OPEP do país proporciona flexibilidade no gerenciamento da produção que outros pares regionais não possuem, permitindo que os operadores reajam prontamente aos sinais de preços sem restrições de cotas. Sua geografia costeira fornece acesso direto por gasoduto à Geórgia, à Turquia e, a seguir, à UE, contornando pontos de estrangulamento marítimos congestionados.

A geologia de águas rasas do Mar Cáspio reduz a complexidade de perfuração em comparação com projetos de águas ultraprofundas em outros lugares. No entanto, a queda dos níveis do mar começou a expor a infraestrutura costeira a riscos de subsidência, provocando reforços estruturais em certos píeres selecionados. A gestão ambiental tornou-se assim parte integrante, com a SOCAR implementando auditorias de intensidade de metano de referência em todas as instalações offshore. Os terminais de exportação compartilhados com parceiros do Turcomenistão e do Cazaquistão agora incorporam sistemas de sensoriamento remoto que detectam derramamentos, minimizando o tempo de inatividade causado por incidentes ambientais.

Os mercados finais europeus permanecem a base para o crescimento. O Gasoduto Trans-Adriático pode escalar para 20 bcm por ano com atualizações de compressores, acomodando volumes crescentes da carteira de gás em expansão do Azerbaijão. O ramal Igdir-Nakhchivan da Turquia, comissionado em 2024, cria um corredor adicional que pode canalizar o excedente de gás em direção ao Mediterrâneo Oriental. Memorandos de comercialização conjunta com a Qatar Energy ilustram o panorama geopolítico em expansão, fornecendo ao Azerbaijão múltiplos centros de demanda e reforçando a durabilidade do mercado de upstream de petróleo e gás do Azerbaijão.

Panorama regulatório

O marco upstream do Azerbaijão continua ancorado em acordos de partilha de produção (PSAs) que regem os principais desenvolvimentos offshore desde o "Contrato do Século" de 1994, juntamente com um sistema de licenciamento e conformidade administrado por órgãos estatais. O Ministério da Energia supervisiona a política estatal e emite licenças para exploração, produção e processamento de petróleo e gás, enquanto o Ministério da Ecologia e Recursos Naturais administra a supervisão ambiental e as taxas relacionadas ao subsolo (incluindo taxas de prospecção e encargos relacionados à extração no âmbito do regime de imposto sobre a mineração).

Uma mudança de política fundamental em 2025-2026 é a revisão das regras do setor de gás por meio da Lei nº 233-VIIQ sobre Abastecimento de Gás (promulgada em 8 de julho de 2025 e efetiva a partir de 1º de janeiro de 2026). A reforma introduz um caminho de desagregação (unbundling) e uma arquitetura tarifária revisada, com a Agência Reguladora de Energia do Azerbaijão (AERA) posicionada como o principal órgão de controle das empresas reguladas de fornecimento de gás, e um quadro tarifário que abrange venda por atacado, transporte, armazenamento, distribuição, varejo, conexão de rede (transporte e distribuição) e componentes fixos. Embora o desenho seja principalmente downstream e midstream, a lei se estende às rotas de comercialização upstream, particularmente para desenvolvimentos de gás não associado e estruturas de venda vinculadas à utilização do corredor de exportação e a arranjos de acesso à rede doméstica.

Cenário Competitivo

A concentração de mercado é moderada, com as posições legadas de BP, SOCAR e Chevron ainda dominantes, mas temperadas pela presença crescente do MOL Group e da ONGC Videsh. A BP opera o ACG e Shah Deniz, garantindo liderança tecnológica e mantendo uma forte influência na cadeia de fornecimento. A SOCAR detém uma participação de 25% na maioria de seus PSAs principais e está gradualmente internalizando habilidades de subsuperfície e gerenciamento de projetos, reduzindo assim a lacuna de capacidades. O mercado de upstream de petróleo e gás do Azerbaijão, portanto, equilibra o conhecimento internacional com o interesse nacional, criando um modelo de governança mutuamente reforçador.

As prioridades estratégicas passaram da aquisição de acreagem para eficiência e gestão de carbono. A BP assinou um memorando em 2024 para estender seu alcance do PSA ao Qarabagh e ao ADUA, comprometendo-se com implementações de gêmeo digital que reduzem a intensidade de metano em 50% até 2030.[5]BP plc, "BP Expande Portfólio Caspiano por meio do Acordo Qarabagh," BP, bp.com O programa de digitalização farol da SOCAR aproveita a análise em nuvem fornecida pela Baker Hughes para integrar painéis de produção, manutenção e cadeia de fornecimento. Os concorrentes se diferenciam em ciência de dados e manutenção preditiva, não apenas em capacidade de perfuração.

A disciplina de capital é o novo princípio de ordenação. Trocas de capital por infraestrutura, como a participação do MOL Group no bloco de gás de abril de 2025, refletem uma estratégia de redução das chamadas de caixa iniciais. A ascensão do financiamento vinculado à sustentabilidade significa que as futuras economias de projetos dependerão da intensidade de gases de efeito estufa tanto quanto do custo de elevação. Essas forças moldam coletivamente um cenário corporativo no qual a agilidade tecnológica e a responsabilidade pelo carbono determinam quem vence no mercado de upstream de petróleo e gás do Azerbaijão.

Líderes do Setor de Upstream de Petróleo e Gás do Azerbaijão

BP plc

Equinor ASA

SOCAR

TotalEnergies SE

NK Lukoil PAO

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A monetização de gás e o acesso a recursos de baixa pressão continuam sendo o espaço em branco mais claro para gastos upstream, apoiados por projetos ativos e ações de offtake vinculadas ao Corredor Meridional de Gás. O projeto de Compressão de Shah Deniz, de 2,9 bilhões de dólares (planejado para 2025-2029), oferece um programa concreto de atração para gás adicional de baixa pressão, complementando o esforço mais amplo do Azerbaijão para sustentar volumes de exportação sob o corredor de cooperação energética UE-Azerbaijão. O recorde de 25,3 bcm em exportações de gás em 2024 reforça ainda mais o valor das interligações vinculadas à infraestrutura e da eliminação de estrangulamentos liderada por compressão, que convertem reservatórios offshore existentes em volumes entregáveis incrementais.

Uma segunda oportunidade é estender a vida de campos maduros por meio de programas de redesenvolvimento e dados de subsuperfície, onde atividades específicas lideradas pela SOCAR já estão moldando a demanda. O lançamento pela SOCAR de um programa completo de redesenvolvimento para o campo de gás de Bahar com a SLB indica requisitos crescentes para serviços integrados de redesenvolvimento, incluindo workovers, otimização de elevação artificial, monitoramento e gestão de projetos brownfield. No lado da exploração e novos recursos, o acordo de exploração da SOCAR com a Gran Tierra Energy para áreas onshore, junto com o avanço em direção a interligações submarinas flexíveis para o conceito de desenvolvimento do campo de Karabakh, sugere um pipeline misto de desenvolvimentos offshore próximos à infraestrutura existente e novas entradas de exploração onshore. Esses projetos podem ser estruturados para reduzir a exposição inicial a instalações, ao mesmo tempo em que dependem dos sistemas existentes de processamento e exportação do Cáspio.

Desenvolvimentos recentes do setor

- Julho de 2026: a SOCAR Midstream Operations LLC assumiu a operação do oleoduto Baku-Tbilisi-Ceyhan (BTC) da BP. A transferência transferiu o controle operacional diário de uma rota de exportação crítica para a operadora nacional, fortalecendo a integração midstream da SOCAR e a coordenação com o planejamento de fornecimento upstream.

- Junho de 2026: a BP reportou a primeira produção comercial de gás não associado do complexo offshore Azeri-Chirag-Gunashli (ACG). A entrada em operação do gás não associado amplia o portfólio de produção do ACG além do petróleo e apoia a captura de valor em fase tardia, à medida que o investimento em brownfield e a monetização de gás vinculada à exportação ganham destaque.

- Junho de 2025: a BP concordou em adquirir participações em dois blocos de exploração e desenvolvimento nas áreas do Mar Cáspio do Azerbaijão. A transação adiciona novo inventário adjacente à infraestrutura estabelecida e alinha o acesso à exploração com opções de desenvolvimento de ciclo mais curto em comparação com projetos greenfield independentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange gastos e receitas upstream vinculados à exploração, desenvolvimento e produção de petróleo e gás natural no Azerbaijão, em atividades onshore e offshore. O dimensionamento é tratado em termos de dólares americanos correntes e alinhado apenas à cadeia de valor upstream.

Exclusões de escopo: transporte midstream, refino downstream, petroquímicos e distribuição varejista de combustíveis são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Localização de Implantação

- Terrestre

- Offshore

- Por Tipo de Recurso

- Petróleo Bruto

- Gás Natural

- Por Tipo de Poço

- Convencional

- Não Convencional

- Por Serviço

- Exploração

- Desenvolvimento e Produção

- Descomissionamento

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma base factual clara sobre a atividade upstream do Azerbaijão e o ambiente operacional de petróleo e gás. Recorremos a fontes públicas, como comunicados da empresa estatal de petróleo e do ministério de energia, balanços a nível nacional da OPEP e da IEA, conjuntos de dados no estilo BP Statistical Review, e publicações de reguladores e alfândegas que indicam fluxos de exportação e sinais de produção.

Para traduzir a atividade em um modelo de valor, também utilizamos relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa confiável para cronogramas de projetos, direção de capex e atualizações operacionais. Bases de dados de patentes e uma assinatura paga usada para dados financeiros de empresas e notícias nos ajudaram a acompanhar temas tecnológicos, desenvolvimentos a nível de ativo e mudanças na atividade contratual que podem não aparecer rapidamente em estatísticas nacionais. Essas fontes documentais são apenas ilustrativas, e muitas outras referências foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas foram usadas para testar sob pressão suposições que fontes documentais não conseguem confirmar de forma clara, especialmente em torno de movimentos de custos, ritmo de perfuração e o momento das etapas de desenvolvimento de campos. Conversamos com uma combinação de operadoras, participantes do lado de serviços e consultores do setor, e as discussões foram equilibradas entre perspectivas onshore e offshore, de modo que o modelo final permaneça realista para as condições específicas do Azerbaijão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 48% |

| Nível médio: 55% | Líderes funcionais/de unidade: 34% | EMEA: 34% |

| Empresas menores: 17% | Gerentes: 52% | Américas: 18% |

Dimensionamento e previsão de mercado

O modelo central parte de uma reconstrução top-down, na qual a atividade de produção e desenvolvimento no Azerbaijão é mapeada em bases de receita upstream por meio de um pequeno conjunto de fatores transparentes. Estes incluem os níveis de produção de líquidos e gás, a intensidade de perfuração ativa e workover de poços, o mix de projetos offshore versus onshore, os cronogramas típicos de desenvolvimento para grandes campos, e sinais amplos de inflação de custos que afetam os gastos upstream.

Depois que essa estrutura está estabelecida, corroboramos os totais com aproximações bottom-up seletivas para que os números não se distanciem da realidade. Por exemplo, verificações amostrais foram feitas usando contagens de atividade e custos unitários indicativos, junto com consolidações limitadas a partir de divulgações financeiras públicas e feedback de canais, quando os dados estavam disponíveis. Quando uma visão bottom-up está incompleta, a lacuna é tratada por meio de escalonamento calibrado com base na fase do projeto e no mix de localização, sendo validada novamente por feedback de especialistas.

As previsões foram construídas usando análise de cenários, em que cronogramas de projetos de curto prazo e restrições operacionais definem o caminho-base, e então entradas macro, como direção do preço do petróleo, utilização da capacidade de exportação e intenção de investimento upstream, ajustam a inclinação. Suposições que movem significativamente a curva foram revisadas com respondentes primários antes que a previsão final fosse fechada.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados cruzadamente com sinais independentes, como produção reportada, indicadores de exportação e atualizações de marcos de projetos, de modo que variações óbvias sejam detectadas precocemente. Se uma entrada gerar uma mudança abrupta que não possa ser explicada por uma partida de campo, uma paralisação ou uma mudança de política, a suposição é reformulada e, quando necessário, esclarecida novamente por meio de novo contato.

Antes da aprovação final, o modelo passa por uma revisão de analista em múltiplas etapas, incluindo verificações de lógica sobre movimentos ano a ano e consistência cambial. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, após o que uma passagem final é concluída próxima à entrega, para que os clientes recebam a visão mais atual.

O tamanho do mercado upstream de petróleo e gás do Azerbaijão da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de tamanho de mercado publicados para o upstream do Azerbaijão podem parecer muito distantes entre si porque cada editor usa uma definição diferente do que conta como valor upstream, e também escolhem anos-base e proxies de atividade diferentes. Variações em relação a se o número está vinculado a gastos de projetos, receitas mais amplas da cadeia de valor de energia, ou uma visão combinada das operações de petróleo e gás, geralmente explicam a maior parte da dispersão.

As receitas de refino downstream e petroquímicos ficam fora do escopo da Mordor Intelligence para este mercado, e essa única exclusão pode reduzir materialmente o total declarado em comparação com estimativas que misturam upstream com bases de valor de estágio posterior. As diferenças também vêm de como o momento do desenvolvimento offshore é tratado, se a inflação de custos é aplicada uniformemente, e com que rapidez as suposições são atualizadas quando novos marcos de campo ou orientações de produção mudam.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,43 bilhões de dólares (2025) | |

| Editora de Pesquisa do Setor A | 6,10 bilhões de dólares (2023) | Utiliza uma narrativa upstream mais ampla que parece combinar bases de valor adjacentes e um mapeamento misto de atividade para valor, além de ancorar a série a um ano-base anterior, no qual os níveis de gastos podem ser estruturalmente diferentes. |

| Editora de Pesquisa Global B | 6,80 bilhões de dólares (2026) | Coloca o ponto de referência em um ano posterior e pode ser influenciada por suposições otimistas de ramp-up de projetos e entradas de custo unitário mais elevadas, o que tende a elevar o total quando se espera que a atividade offshore acelere. |

Observando as três cifras em conjunto, o principal fator não é a matemática, mas sim o que está sendo contabilizado e quando está sendo contabilizado. Ao manter as entradas vinculadas a sinais observáveis de atividade upstream e depois verificá-las com o feedback de profissionais do setor, a estimativa permanece rastreável a etapas repetíveis que podem ser atualizadas conforme novas informações de produção e projetos surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de upstream de petróleo e gás do Azerbaijão em 2026?

O tamanho do mercado de upstream de petróleo e gás do Azerbaijão é de USD 3,54 bilhões em 2026 e está previsto para atingir USD 4,16 bilhões até 2031.

Qual segmento detém a maior participação da produção do Azerbaijão?

Os projetos offshore capturaram 71,25% da participação no mercado de upstream de petróleo e gás do Azerbaijão em 2025 devido às ricas reservas em águas rasas.

Qual é o principal motor de crescimento para a produção de gás do Azerbaijão?

Os compromissos da UE de dobrar as importações de gás do Cáspio para 20 bcm por ano até 2027 sustentam um CAGR de 4,55% para a produção de gás natural.

Por que os poços convencionais ainda estão se expandindo rapidamente?

Completações avançadas, reinjeção de gás e monitoramento de reservatório em tempo real permitem que os poços convencionais cresçam a um CAGR de 4,39% apesar da maturidade.

Qual segmento de serviços está posicionado para a expansão mais rápida?

Os serviços de descomissionamento estão projetados para crescer a um CAGR de 4,18% à medida que os operadores orçam para a retirada de plataformas ao fim da vida útil.

Página atualizada pela última vez em: