Tamanho e Participação do Mercado de IoT na Aviação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

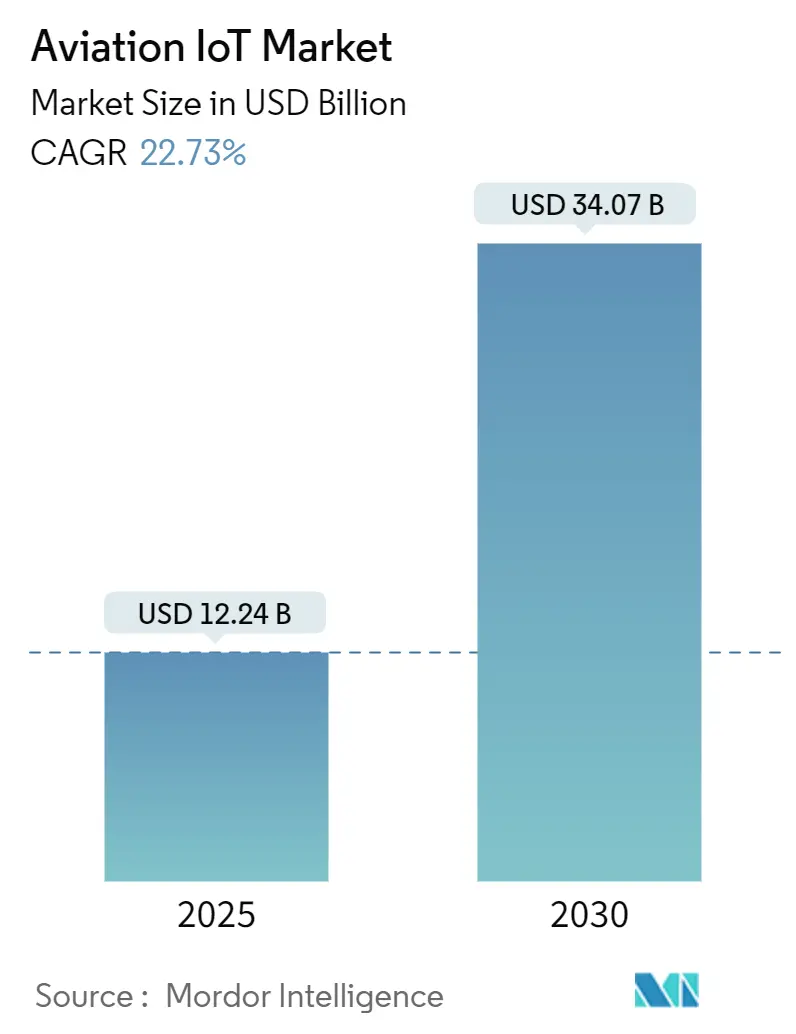

| Tamanho do Mercado (2025) | 12.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 34.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IoT na Aviação por Mordor Intelligence

O tamanho do mercado de IoT na aviação está em USD 12,24 bilhões em 2025 e deve alcançar USD 34,07 bilhões até 2030, refletindo um CAGR de 22,73% ao longo do período. A recuperação comercial após a pandemia acelerou a demanda por operações conectadas, com companhias aéreas e aeroportos convergindo sensores de IA de borda, 5G privado e links de satélite para reduzir processos manuais e melhorar a visibilidade de ativos. A análise preditiva está transformando a manutenção programada em programas baseados em condições, enquanto os esforços de modernização do gerenciamento de tráfego aéreo (ATM), como o SESAR e o NextGen, criam requisitos obrigatórios de troca de dados que favorecem plataformas de IoT de ponta a ponta. Em paralelo, a escassez de mão de obra nos aeroportos impulsiona os operadores de solo em direção à automação, e os mandatos de sustentabilidade exigem o rastreamento de emissões em tempo real que somente dispositivos conectados podem fornecer. A exposição ciberfísica permanece como o principal freio à adoção, mas os crescentes investimentos em arquiteturas de confiança zero para aviação estão convertendo esse risco em um novo pool de receita para provedores de segurança como serviço. Em conjunto, essas forças sustentam uma expansão contínua de dois dígitos e reforçam a transição do setor de projetos-piloto de nicho para implantações em toda a frota.

Principais Conclusões do Relatório

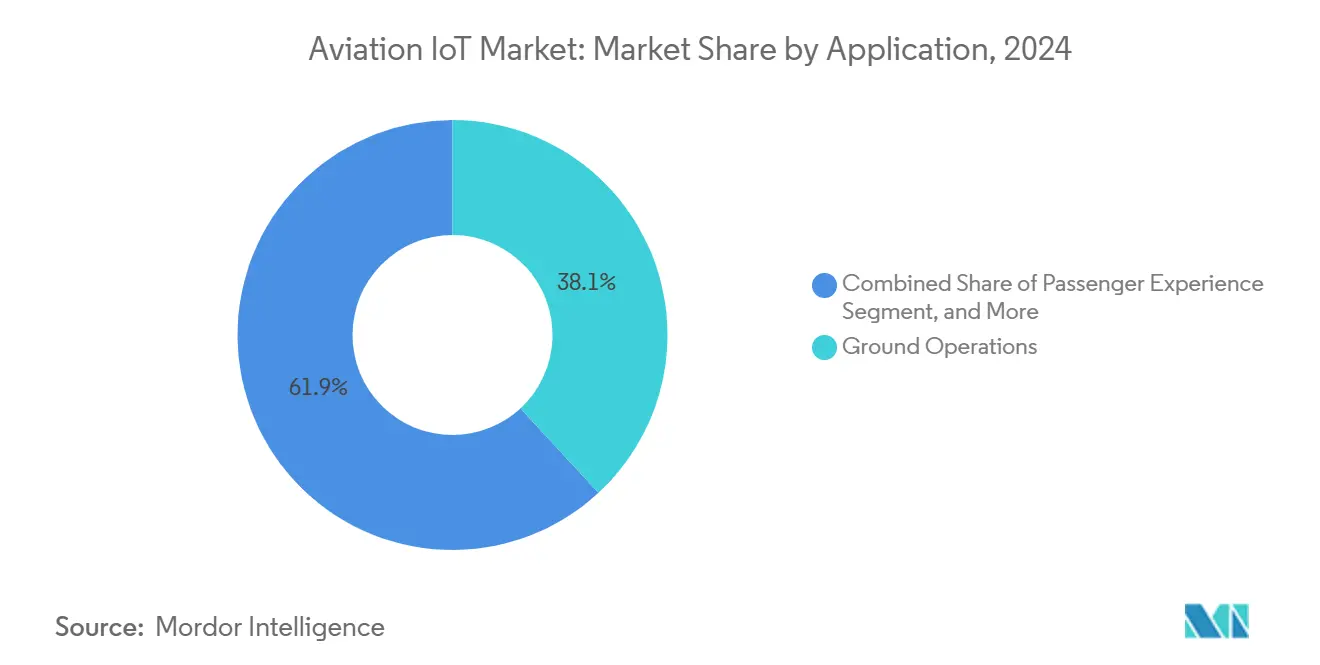

- Por aplicação, as Operações em Solo detinham 38,12% da participação do mercado de IoT na aviação em 2024, enquanto a Experiência do Passageiro tem previsão de expansão a um CAGR de 23,13% até 2030.

- Por tecnologia de conectividade, o Celular 4G/5G comandava 46,89% do tamanho do mercado de IoT na aviação em 2024; o Satélite/NTN tem projeção de avançar a um CAGR de 23,36% até 2030.

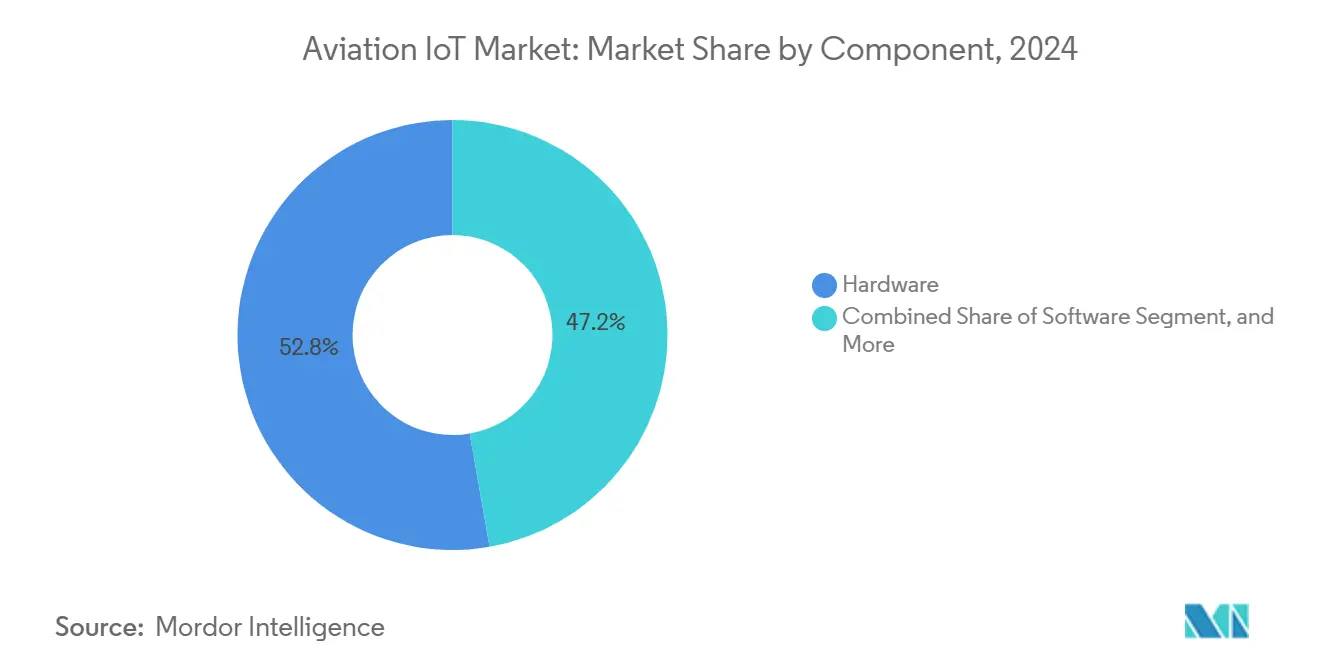

- Por componente, o Hardware capturou 52,76% do tamanho do mercado de IoT na aviação em 2024, enquanto os Serviços devem crescer mais rapidamente, a um CAGR de 24,71% ao longo do horizonte de previsão.

- Por usuário final, as Operadoras Aéreas lideraram com 38,53% de participação do tamanho do mercado de IoT na aviação em 2024, enquanto os Aeroportos estão no caminho para o maior CAGR de 22,97% até 2030.

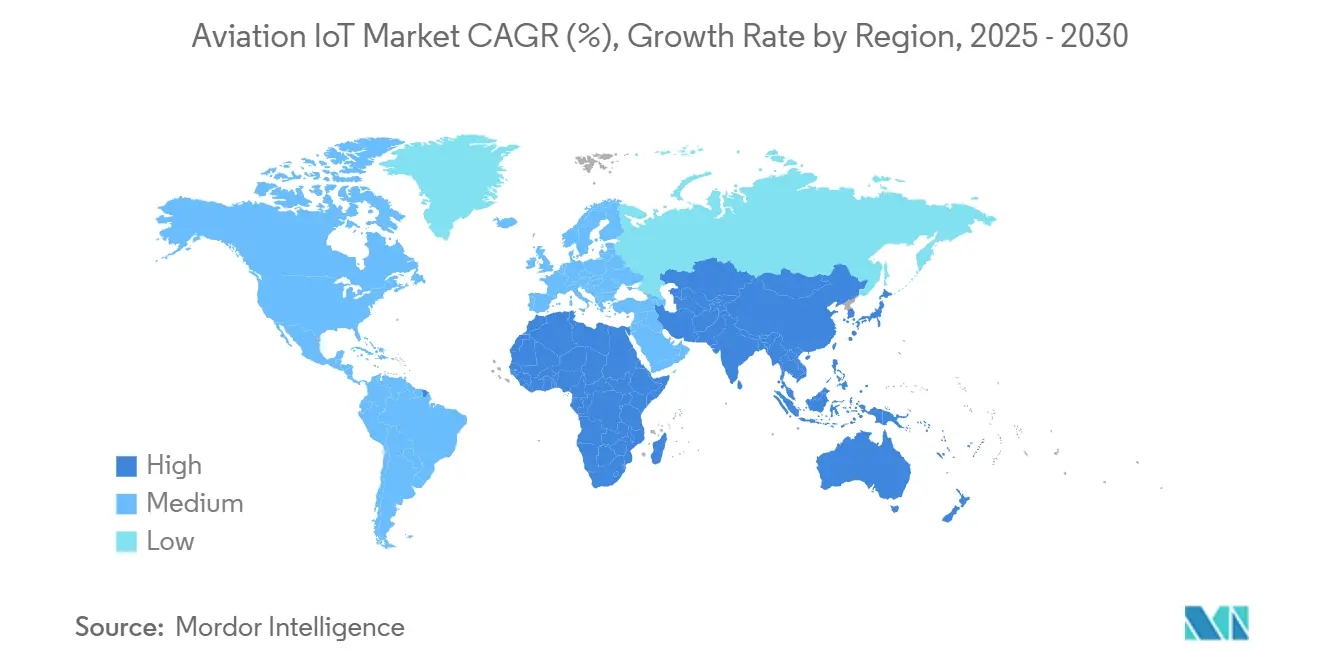

- Por geografia, a América do Norte respondeu por 33,89% de participação em 2024; a Ásia-Pacífico deve registrar o CAGR mais rápido de 22,78% até 2030.

Tendências e Perspectivas do Mercado Global de IoT na Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Surto de digitalização de operações de voo pós-COVID | +4.2% | Global (início na América do Norte e Europa) | Curto prazo (≤ 2 anos) |

| Mandatos de modernização do ATC (SESAR, NextGen) | +3.8% | Europa, América do Norte, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Automação do manuseio em solo | +3.1% | Aeroportos hub globais | Médio prazo (2-4 anos) |

| Sensores de IA de borda para manutenção preditiva | +2.9% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Implantações de conectividade NTN satélite-aeronave | +2.2% | Rotas remotas e oceânicas | Longo prazo (≥ 4 anos) |

| Requisitos de rastreabilidade de SAF | +1.8% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Surto de Digitalização de Operações de Voo Pós-COVID

Os aeroportos adotaram sistemas de fluxo de passageiros sem contato, como o conjunto Smart Airport 2.0 do Aeroporto Internacional de Miami, que combina sensores de IoT com IA para reduzir filas e melhorar as salvaguardas de saúde. [1]Equipe Editorial da PhocusWire, "Processamento de Passageiros em Aeroportos Estaduais: Jornadas Sem Interrupções," phocuswire.comAs companhias aéreas rapidamente expandiram esses projetos-piloto para as operações quando perceberam que os painéis orientados por sensores também reduziam o consumo de combustível e os tempos de permanência nos portões. Os manuais de operação com foco digital estão agora incorporados nos procedimentos operacionais padrão, de modo que os pipelines de aquisição cada vez mais agrupam sensores, análises em nuvem e backhaul 5G em uma única linha orçamentária. As transportadoras de carga e de baixo custo, historicamente adotantes tardias, também estão acelerando as implantações após verem concorrentes recuperarem investimentos em uma única temporada de verão. O resultado é um impulso de demanda estrutural, e não cíclico, que manterá os gastos anuais acima dos níveis pré-pandemia.

Mandatos de Modernização do ATC (SESAR, NextGen)

Os programas SESAR 3 da Europa e NextGen dos EUA obrigam aeronaves e nós terrestres a compartilhar dados de trajetória em tempo real, o que efetivamente torna a conectividade de IoT na aviação um requisito regulatório. [2]SESAR Joint Undertaking, "Europa Apresenta Novo Plano para Modernizar a Infraestrutura Crítica da Aviação," sesarju.eu As companhias aéreas estão modernizando gateways de dados que traduzem barramentos de aviônica legados em protocolos IP modernos para que possam registrar trajetórias de voo em 4 dimensões. Além da conformidade, as transportadoras obtêm benefícios de otimização de rotas que economizam combustível e reduzem emissões, reforçando o caso de negócios. Os fornecedores alinhados com os padrões de navegação baseada em desempenho obtêm certificação mais rápida, criando uma barreira contra fornecedores de hardware genérico. À medida que a ICAO impulsiona a harmonização global, os mercados emergentes saltarão diretamente para operações conectadas, ampliando ainda mais a oportunidade.

Automação do Manuseio em Solo

A escassez de mão de obra aumentou os tempos médios de rotatividade em 11 minutos em 2024, pressionando os aeroportos a implantar esteiras de bagagem habilitadas por RFID e reboques autônomos para atingir as metas de partida pontual. A plataforma ALIX da SITA e da IDEMIA combina visão computacional com IA para ler etiquetas de bagagem sem escaneamento humano, reduzindo reclamações de extravio e custos de seguro. Os serviços de localização em tempo real se estendem a caminhões de catering e abastecedores de combustível, fornecendo aos despachantes um painel unificado que reduz drasticamente os quilômetros ociosos. Como a maior parte dos equipamentos permanece fora da rede quando está fora do Wi-Fi do terminal, o 5G privado tornou-se a conectividade preferida para as áreas de pista. O impulso à automação, inicialmente enquadrado como redução de custos, é agora fundamental para o cumprimento dos compromissos de sustentabilidade, pois o sequenciamento eficiente de recursos reduz o uso da APU e as emissões de CO₂.

Sensores de IA de Borda para Manutenção Preditiva

O Airplane Health Management 2.0 da Boeing transmite parâmetros selecionados diretamente para dispositivos de borda que executam detecção de anomalias em voo, sinalizando alertas acionáveis antes do pouso. A Airbus cita economias potenciais em toda a frota de USD 4 bilhões anuais ao transferir verificações pesadas para tarefas baseadas em condições. As companhias aéreas valorizam o fato de que a análise de borda comprime os volumes de dados em 95%, uma característica crítica para trechos polares ou oceânicos com conectividade escassa. Os arrendadores estão atualizando as cláusulas de arrendamento para exigir feeds contínuos de monitoramento de saúde, impulsionando a adoção mesmo entre operadores com restrições financeiras. A longo prazo, os gêmeos digitais fornecidos pelos OEMs abrirão fluxos de receita recorrentes que compensarão as vendas cíclicas de células de aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da superfície de ameaças ciberfísicas | −2.8% | Global, com maior foco nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Incompatibilidade de barramentos de aviônica legados | −2.1% | Frotas mais antigas em todo o mundo | Médio prazo (2-4 anos) |

| Gargalos de alocação de espectro para etiquetas UWB | −1.4% | Variações nacionais | Longo prazo (≥ 4 anos) |

| Compressão de despesas de capital vinculada a emissões de carbono | −1.2% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Superfície de Ameaças Ciberfísicas

A FAA registrou um salto de 74% nos incidentes cibernéticos desde 2020, levando à proposta de regras que tratam cada subsistema conectado como crítico para a segurança. [3]IBM Security, "Cibersegurança em Aeronaves: Passado, Presente e Futuro," ibm.comOs aeroportos agora operam Centros de Operações de Segurança dedicados que ingerem registros de sensores juntamente com feeds de TI tradicionais, mas muitos gateways regionais carecem do orçamento ou da equipe para replicar essa postura. As companhias aéreas devem certificar atualizações de código de terceiros, muitas vezes semanalmente, antes da implantação, prolongando os ciclos de inovação. As seguradoras, enfrentando índices de sinistros mais elevados, aumentaram os prêmios de seguro cibernético para aviação em dois dígitos, tributando efetivamente a adoção de IoT. Os fornecedores que incorporam chips de raiz de confiança de hardware e publicam SBOMs estão ganhando participação, mas a modernização de dispositivos mais antigos permanece difícil e custosa.

Incompatibilidade de Barramentos de Aviônica Legados

As aeronaves entregues no início dos anos 2000 ainda dependem dos barramentos ARINC 429 e MIL-STD-1553 com largura de banda limitada, tornando a integração com redes de sensores de velocidade gigabit desafiadora. As companhias aéreas enfrentam uma decisão de bifurcação: modernizar conversores de protocolo ou investir em células de nova geração com backbones IP nativos. Para frotas de fuselagem estreita que se aproximam da meia-vida, a conta de modernização pode chegar a USD 2 milhões por aeronave, corroendo o ROI para todas as transportadoras, exceto as maiores. Os operadores menores frequentemente atrasam projetos, desacelerando as taxas de penetração nas regiões em desenvolvimento. Os OEMs começaram a fornecer unidades de gateway modulares que se encaixam em compartimentos de aviônica vagos, mas as filas de certificação se estendem por até 18 meses, prolongando o impacto da restrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Eficiência Operacional Impulsiona a Adoção em Solo

As Operações em Solo geraram a maior participação de receita, de 38,12%, em 2024, sublinhando a rapidez com que os aeroportos monetizam a orquestração de recursos baseada em sensores. O segmento sozinho contribuiu com USD 4,7 bilhões para o tamanho do mercado de IoT na aviação no ano passado, apoiado pelo rápido retorno sobre o investimento na automação de esteiras de bagagem e no software de alocação de posições. As companhias aéreas valorizam os KPIs concretos — reduções de bagagens extraviadas e cortes no tempo de rotatividade nos portões — que as soluções focadas em solo entregam em uma única temporada. As soluções de Experiência do Passageiro, embora menores hoje, registram um CAGR de 23,13% que as posiciona como a próxima área de destaque; o embarque biométrico implantado sob o Journey Pass da ICAO já está ativo em cinco hubs do Golfo.

Além dos números principais, os operadores exigem cada vez mais orquestração entre domínios que abranja os pontos de contato da pista, da cabine e do terminal. Os fornecedores estão respondendo com data lakes unificados que ingerem feeds de RFID, visão e telemática, distribuindo então insights prescritivos por meio de aplicativos móveis. Embora as Operações em Solo dominem os gastos atuais, os casos de uso centrados no passageiro agrupados — biometria vinculada ao fluxo contínuo de bagagem — reformularão a alocação de recursos até meados da década. O mercado de IoT na aviação continua a se orientar de soluções pontuais para suítes holísticas que combinam eficiência operacional com geração de receita auxiliar.

Por Tecnologia de Conectividade: Arquiteturas Híbridas se Consolidam

O Celular 4G/5G detinha 46,89% de participação em 2024, equivalente a USD 5,7 bilhões do tamanho do mercado de IoT na aviação, graças à cobertura de rede macro existente em praticamente todos os aeroportos comerciais. As fatias de 5G privado agora alimentam feeds de vídeo de missão crítica e telemática de tratores de reboque, oferecendo latência determinística que o Wi-Fi não consegue igualar. No entanto, os links de rede não terrestre (NTN) baseados em satélite estão escalando mais rapidamente, a um CAGR de 23,36%, porque preenchem lacunas de conectividade em setores polares, oceânicos e montanhosos, permitindo o streaming contínuo da saúde dos motores.

Os modems de aviônica híbridos que agregam canais celulares, Wi-Fi 6 e satélite Ka-band estão se tornando padrão nas entregas de fuselagem larga. Os aeroportos replicam essa convergência com roteadores de múltiplos links para manter os ativos online do hangar à pista. À medida que os reguladores de espectro alocam as bandas 5G RedCap e 6 GHz, os fornecedores esperam uma nova onda de atualizações de dispositivos. A confluência de links terrestres e baseados no espaço está, portanto, consolidando a conectividade como um diferenciador estratégico e levando as transportadoras a negociar SLAs de ponta a ponta em vez de tarifas por megabyte.

Por Componente: Serviços se Aceleram em Meio à Dominância do Hardware

O Hardware respondeu por 52,76% do tamanho do mercado de IoT na aviação em 2024, refletindo o capital inicial necessário para sensores robustos, gateways de borda e antenas certificadas. Cada aeronave de fuselagem larga pode hospedar mais de 8.000 sensores, e os preços unitários permanecem elevados devido aos rigorosos padrões DO-160 e DO-254. No entanto, as receitas de Serviços estão crescendo a um CAGR de 24,71%, pois as companhias aéreas preferem contratos baseados em resultados que convertem despesas de capital pesadas em despesas operacionais previsíveis. O cockpit Anthem conectado à nuvem da Honeywell e o Insight Accelerator da Boeing ilustram o modelo: as companhias aéreas pagam por aeronave por mês por análises, em vez de comprar licenças de software.

As plataformas de software, embora representem um pool menor, são a cola que une o ecossistema — agregando fluxos de dados díspares em pipelines de IA que apresentam insights acionáveis nos centros de MRO e controle de operações. O impulso de crescimento reside, portanto, em ofertas integradas que agrupam sensores, conectividade segura e monitoramento 24/7 sob contratos por hora de voo. À medida que os pedidos em atraso de aeronaves aumentam, os OEMs adicionarão pacotes de assinatura a cada entrega, inclinando o mix de receita de longo prazo em direção aos serviços.

Por Usuário Final: Operadoras Lideram, Aeroportos Avançam Rapidamente

As Operadoras Aéreas controlavam 34,53% da participação do mercado de IoT na aviação no ano passado, em função de sua autoridade em toda a frota para implantar sensores durante as verificações de rotina. O ROI típico surge das economias de combustível por meio da otimização contínua do ajuste de motores e da manutenção pesada diferida à medida que a análise preditiva se consolida. Os Aeroportos, crescendo a um CAGR de 22,97%, agora incorporam IoT em projetos de terminais em campo verde, conectando tudo, desde dutos de HVAC até pontes de embarque, em um centro de comando unificado. O compromisso pré-lançamento da Riyadh Air com o backbone digital watsonx da IBM demonstra como as transportadoras com frotas de folha em branco podem superar os concorrentes legados.

As empresas de MRO ficam atrás na adoção, mas estão posicionadas para se beneficiar desproporcionalmente quando os dados de manutenção preditiva se tornarem requisitos básicos para contratos de arrendamento. Os OEMs de aeronaves, por sua vez, incorporam arrays de sensores e ganchos de gêmeos digitais nas opções de instalação de linha — garantindo receita futura de serviços e aumentando o custo de troca para concorrentes do mercado de reposição. Em todos os grupos, o alinhamento das partes interessadas está se deslocando em direção a acordos colaborativos de compartilhamento de dados que transcendem os silos históricos.

Análise Geográfica

A América do Norte manteve a liderança com 33,89% de participação de receita em 2024, impulsionada pelos marcos do NextGen da FAA e por um denso cluster de empresas aeroespaciais de grande porte. As transportadoras dos EUA implantam algoritmos de otimização de rotas que ingerem feeds de clima em tempo real e do ATM, gerando economias de consumo de combustível que justificam taxas de assinatura anuais de seis dígitos. Os aeroportos canadenses investem em 5G privado para coordenação de pátios de degelo, enquanto os hubs de carga mexicanos instalam rastreadores de satélite em paletes ULD para proteger as cadeias de suprimentos transfronteiriças.

A Ásia-Pacífico registra o CAGR mais rápido de 22,78%, impulsionada pelo plano de expansão de 30 aeroportos da China e pelos corredores de passageiros digitais Digi-Yatra da Índia. A GSMA contabiliza 1,8 bilhão de assinantes móveis na região, fornecendo uma vasta base endereçável para serviços de viagem conectada. O Japão testa links NTN para vigilância oceânica, enquanto a Austrália aproveita gateways de satélite na banda L para fazer backhaul de dados de drones de detecção de incêndios que compartilham infraestrutura com ativos da aviação comercial.

A Europa avança de forma constante com base no SESAR 3 e em rígidos limites de emissões que exigem relatórios de fluxo de combustível em tempo real. As transportadoras alemãs e francesas modernizam módulos de rastreabilidade de SAF vinculados a registros de blockchain, obtendo créditos regulatórios que compensam os custos de instalação. Os aeroportos do Oriente Médio, repletos de despesas de capital impulsionadas pelo turismo, buscam programas de tokenização biométrica para sustentar a dominância dos hubs; o DXB de Dubai já processa 50.000 passageiros diariamente por corredores sem contato. A África e a América do Sul permanecem incipientes, mas exibem nichos de destaque — Quênia para células de aeronaves de monitoramento de vida selvagem, Brasil para logística de drones na Amazônia — que incubam soluções exportáveis.

Cenário Competitivo

O cenário é moderadamente fragmentado: os cinco principais players controlam quase metade das unidades instaladas, mas mais de 200 fornecedores especializados atendem a nichos de conectividade, análise e cibersegurança. A próxima cisão da Honeywell em uma empresa aeroespacial pura sinaliza a intenção de redobrar os esforços em autonomia e eletrificação. A Airbus e a Delta uniram forças em uma rede de laboratórios de inovação para testar a morfologia de winglets e as vias de produção de SAF, incorporando sensores de IoT desde o primeiro dia. A SITA estende contratos de infraestrutura de rede no Heathrow para garantir a dominância na troca de dados em solo.

Os disruptores tecnológicos exploram espaços em branco, como a orquestração de borda via satélite e os rastreadores de ativos de banda ultralarga. As parcerias, em vez de aquisições diretas, dominam a estratégia; a parceria da Honeywell com a NXP traz aceleradores de IA para computadores de aviônica certificados, reduzindo a latência de inferência para milissegundos. Os fornecedores que conseguem empacotar hardware, conectividade e análises vitalícias em preços baseados em uso superarão os vendedores de equipamentos puros. A concentração de mercado é, portanto, estável, mas preparada para um estreitamento gradual à medida que os contratos baseados em resultados impulsionam a consolidação em torno dos incumbentes ricos em dados.

Líderes do Setor de IoT na Aviação

Cisco Systems Inc.

Honeywell International Inc.

International Business Machines Corporation

Microsoft Corporation

SITA SC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Honeywell e NXP expandiram sua parceria para acelerar a tecnologia de aviação de próxima geração, com foco em voo autônomo e aviônica orientada por IA.

- Janeiro de 2025: A Riyadh Air selecionou o watsonx da IBM para construir um backbone empresarial orientado por IA antes de seus voos inaugurais.

- Janeiro de 2025: SITA e IDEMIA apresentaram a plataforma de visão computacional ALIX para transformar os processos de identificação de bagagens nos principais aeroportos.

- Janeiro de 2025: Delta e Airbus abriram laboratórios de inovação conjuntos para explorar o desempenho das asas e as vias de escalonamento de SAF.

Escopo do Relatório Global do Mercado de IoT na Aviação

| Operações em Solo |

| Experiência do Passageiro |

| Operações de Aeronaves |

| Gestão de Ativos |

| Celular (4G/5G) |

| Wi-Fi / Wi-Fi 6 |

| LP-WAN (LoRa, NB-IoT) |

| Satélite / NTN |

| Hardware |

| Software |

| Serviço |

| Aeroporto |

| Operadoras Aéreas |

| MRO |

| OEM de Aeronaves |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Aplicação | Operações em Solo | ||

| Experiência do Passageiro | |||

| Operações de Aeronaves | |||

| Gestão de Ativos | |||

| Por Tecnologia de Conectividade | Celular (4G/5G) | ||

| Wi-Fi / Wi-Fi 6 | |||

| LP-WAN (LoRa, NB-IoT) | |||

| Satélite / NTN | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviço | |||

| Por Usuário Final | Aeroporto | ||

| Operadoras Aéreas | |||

| MRO | |||

| OEM de Aeronaves | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de IoT na aviação?

O mercado de IoT na aviação está em USD 12,24 bilhões em 2025 e tem projeção de alcançar USD 34,07 bilhões até 2030 a um CAGR de 22,73%.

Qual área de aplicação gera mais receita?

As Operações em Solo lideram com 38,12% de participação, impulsionadas pelo rápido ROI na automação de bagagens e na otimização do tempo de rotatividade nos portões.

Qual tecnologia de conectividade está crescendo mais rapidamente?

Os links Satélite/NTN registram o maior CAGR de 23,36% porque garantem cobertura em rotas remotas e oceânicas.

Por que as receitas de serviços estão se acelerando?

As companhias aéreas preferem contratos baseados em resultados que agrupam hardware, análises e monitoramento 24/7 em pagamentos mensais previsíveis, impulsionando um CAGR de 24,71% para os serviços.

Qual região apresenta o maior impulso de crescimento?

A Ásia-Pacífico registra o CAGR mais rápido de 22,78% graças à construção de aeroportos em larga escala e às implantações favoráveis de 5G Avançado.

Qual é o principal risco que dificulta a adoção?

As vulnerabilidades ciberfísicas adicionam complexidade de conformidade e custos de seguro, moderando a velocidade de implantação no curto prazo.

Página atualizada pela última vez em: