Tamanho e Participação do Mercado de Necrose Avascular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 701.56 Milhões de dólares |

| Tamanho do Mercado (2031) | 946.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Necrose Avascular pela Mordor Intelligence

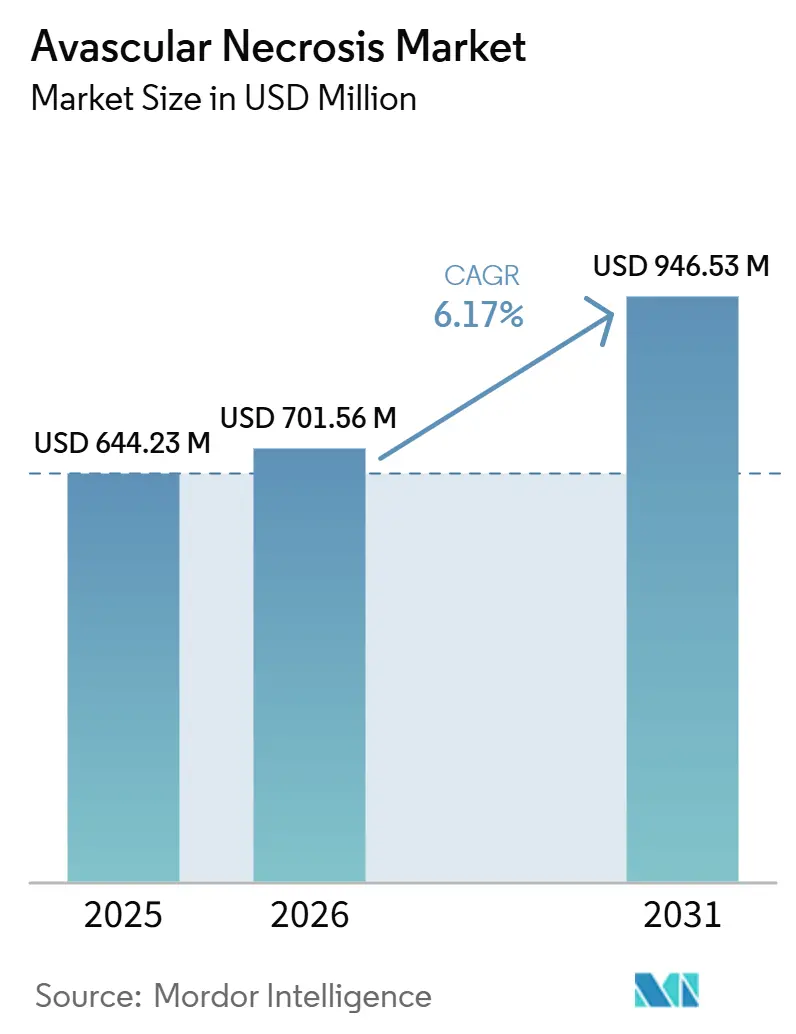

Espera-se que o tamanho do Mercado de Necrose Avascular cresça de 644,23 milhões de USD em 2025 para 701,56 milhões de USD em 2026 e deve atingir 946,53 milhões de USD até 2031 a um CAGR de 6,17% no período de 2026 a 2031.

O mercado de necrose avascular está sendo moldado pelo crescente ônus da doença não traumática, pelo uso mais amplo de cuidados de preservação articular em estágios iniciais e pela demanda estável por procedimentos em lesões avançadas do quadril. A doença associada a esteroides continua a expandir o grupo de pacientes tratados, com evidências publicadas mostrando ampla variação de incidência em usuários de corticosteroides em altas doses e uma nova onda de casos pós-COVID em adultos mais jovens, que têm maior probabilidade de buscar opções de preservação antes da substituição. O mercado de necrose avascular também se beneficia de vias de detecção mais robustas baseadas em ressonância magnética, pois o reconhecimento precoce direciona mais pacientes para descompressão, tratamento medicamentoso e procedimentos regenerativos em vez de artroplastia imediata. A Ásia-Pacífico permanece como a oportunidade de expansão mais clara para o mercado de necrose avascular, apoiada por uma grande base diagnosticada na China e pelo crescimento contínuo da capacidade hospitalar nos principais sistemas de saúde asiáticos. A atividade competitiva no mercado de necrose avascular permanece firme entre os grandes fabricantes ortopédicos, enquanto os limites de reembolso, as evidências clínicas desiguais para terapias celulares e a escassez de especialistas continuam a retardar o ritmo de adoção em vários ambientes de atendimento.

Principais Conclusões do Relatório

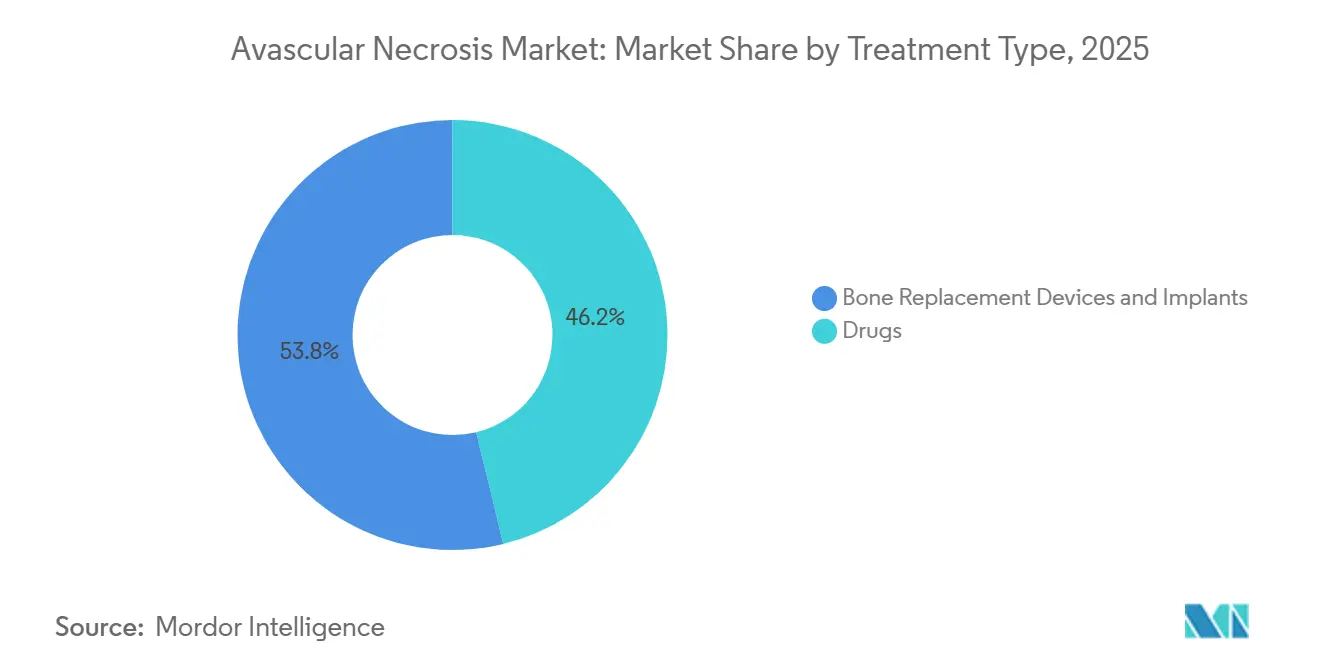

- Por tipo de tratamento, dispositivos e implantes de substituição óssea representaram 53,83% do tamanho do mercado de necrose avascular em 2025, enquanto o mesmo segmento deve expandir a um CAGR de 7,15% até 2031.

- Por tipo de doença, a necrose avascular não traumática deteve 60,38% da participação do mercado de necrose avascular em 2025, enquanto a necrose avascular não traumática também registrou o maior CAGR projetado de 6,76% até 2031.

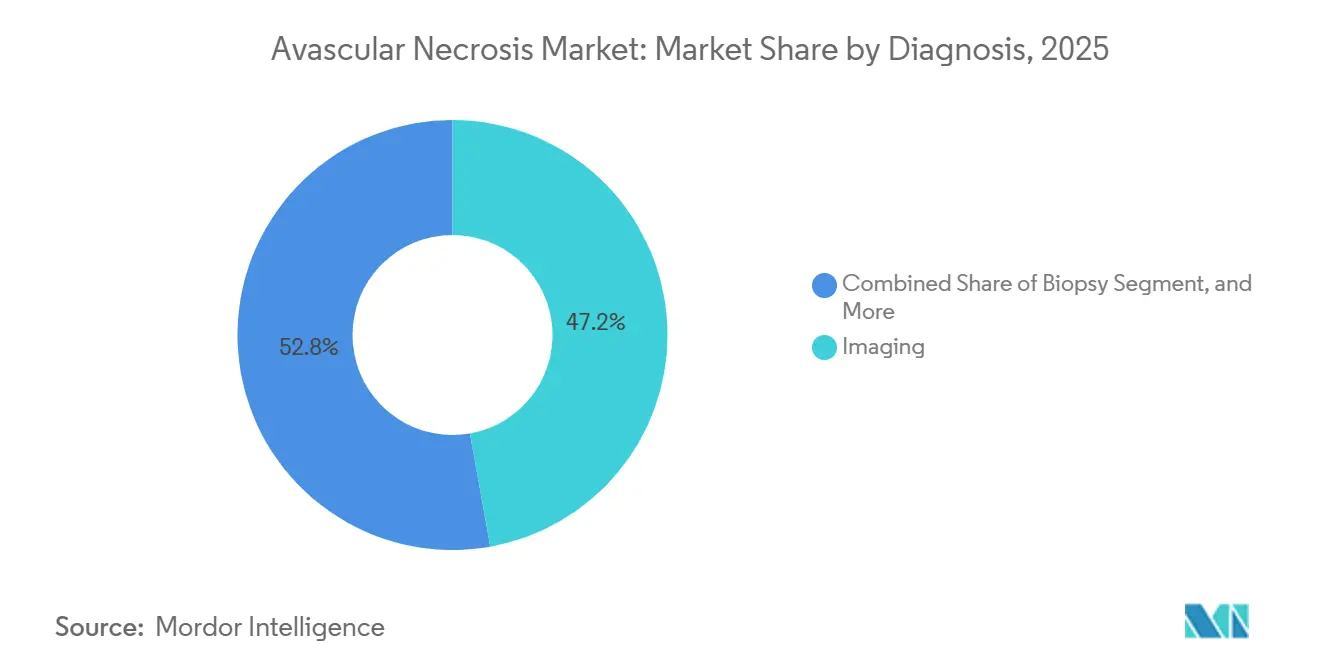

- Por diagnóstico, a imagem representou 47,16% do tamanho do mercado de necrose avascular em 2025, enquanto a imagem deve avançar a um CAGR de 7,57% até 2031.

- Por usuário final, os hospitais detiveram 44,63% de participação em 2025, enquanto as clínicas especializadas devem crescer ao CAGR mais rápido de 6,94% até 2031.

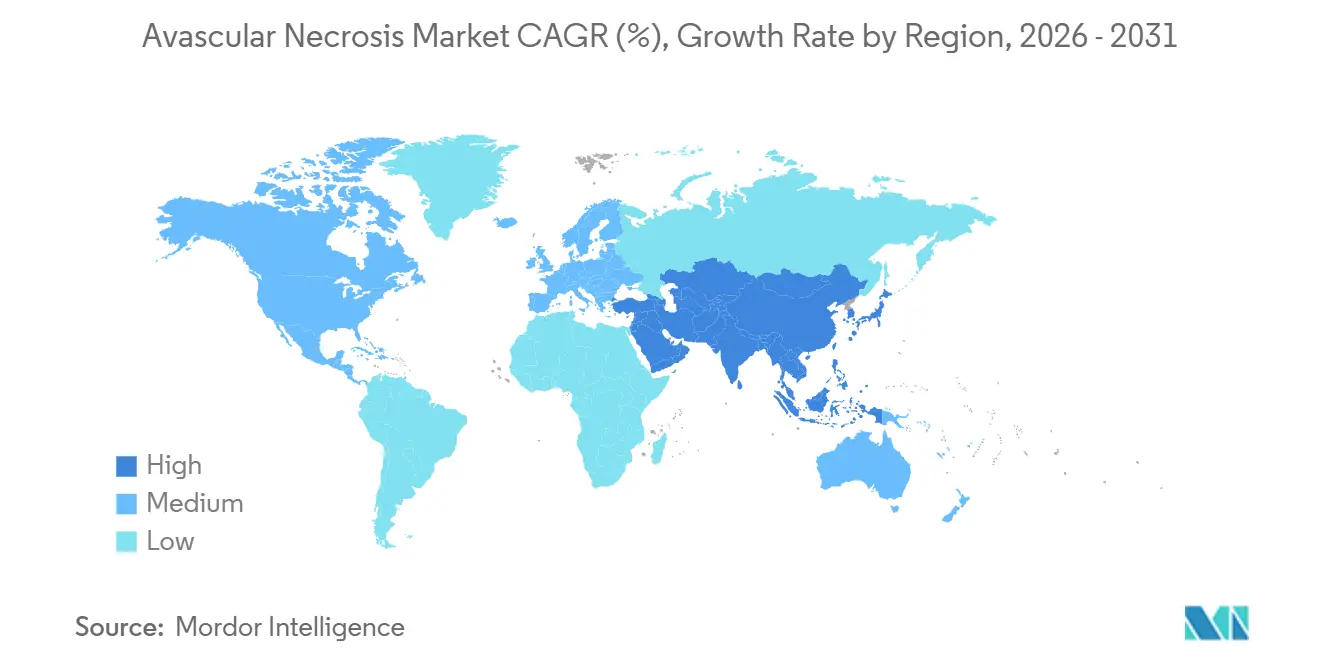

- Por geografia, a América do Norte deteve 38,63% de participação em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 7,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Necrose Avascular

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Isquemia Óssea Induzida por Esteroides e Relacionada a Trauma | +1.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão dos Volumes de Substituição Articular e Preservação Óssea | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Diagnóstico Precoce Baseado em Ressonância Magnética e Triagem de Risco | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Pipeline de Terapias Regenerativas e Baseadas em Células | +0.8% | Global, com ganhos iniciais na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso Crescente de Vias de Encaminhamento Ortopédico Especializado | +0.5% | América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Expansão do Turismo Médico para Cuidados Ortopédicos Avançados | +0.4% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Isquemia Óssea Induzida por Esteroides e Relacionada a Trauma

A exposição a corticosteroides permanece como o principal impulsionador de demanda modificável no mercado de necrose avascular. Uma revisão de 2024 na revista Diagnostics relatou incidência variando de 3% a 37% em pacientes que receberam corticosteroides em altas doses, e observou uma taxa de 21% mesmo em usuários de altas doses sem fatores de risco adicionais. Uma revisão de 2025 no Journal of Orthopaedic Research associou o início da necrose avascular pós-COVID a uma latência média de 126 dias e exposição cumulativa a esteroides de 1.198 mg equivalente de prednisolona. Esse padrão é relevante porque muitos desses pacientes estão na faixa etária de 30 a 45 anos, o que aumenta a demanda por preservação articular em vez de substituição imediata. A necrose avascular relacionada a trauma também apoia o mercado de necrose avascular, pois fraturas, luxações e lesões por esmagamento ainda criam um grupo cirúrgico duradouro em sistemas ortopédicos de alto volume. O efeito combinado é um funil de tratamento mais amplo que apoia medicamentos, descompressão, implantes e cuidados regenerativos em todo o mercado de necrose avascular.

Expansão dos Volumes de Procedimentos de Substituição Articular e Preservação Óssea

A expansão de procedimentos permanece como um dos apoios de crescimento mais claros para o mercado de necrose avascular. O Registro Americano de Substituição Articular registrou mais de 4,4 milhões de procedimentos de artroplastia de quadril e joelho até 2024, e seu relatório anual de 2025 mostrou um aumento de 8,8% no número de procedimentos em relação ao ano anterior.[1]Academia Americana de Cirurgiões Ortopédicos, "Relatório Anual 2025 do Registro Americano de Substituição Articular", AAOS Essa tendência confirma que a demanda por intervenção em estágio avançado permanece elevada, mesmo após a superação das perturbações relacionadas à pandemia. O mercado de necrose avascular se beneficia diretamente porque a artroplastia total do quadril ainda absorve uma grande parcela dos casos avançados de colapso da cabeça femoral. As cirurgias de preservação óssea também permanecem relevantes em doenças em estágio inicial, especialmente quando os pacientes são diagnosticados antes do colapso estrutural. A aprovação mais ampla para artroplastia no mesmo dia e o lançamento contínuo de dispositivos devem manter o crescimento do volume de procedimentos como elemento central do mercado de necrose avascular ao longo do período de previsão.

Adoção Crescente de Diagnóstico Precoce Baseado em Ressonância Magnética e Triagem Estratificada por Risco

O diagnóstico baseado em ressonância magnética está ampliando a base de tratamento endereçável no mercado de necrose avascular. Um estudo de 2024 na revista Cureus relatou que a radiografia simples detectou apenas 41% dos casos em Estágio I, enquanto a ressonância magnética identificou alterações na medula óssea e subcondrais que o raio-X não conseguia capturar no mesmo momento.[2]Equipe Editorial da Cureus, "Desempenho de Detecção de Necrose Avascular em Estágio Inicial por Radiografia Simples e Ressonância Magnética", Cureus Um estudo multicêntrico de 2025 na revista Frontiers in Surgery validou uma estrutura de aprendizado profundo em 3D para estadiamento automatizado da osteonecrose precoce da cabeça femoral por ressonância magnética. O estadiamento mais precoce e consistente direciona os pacientes para descompressão, terapia medicamentosa e opções regenerativas mais cedo. Essa mudança apoia uma combinação de receitas mais ampla em todo o mercado de necrose avascular, em vez de concentrar valor apenas na substituição em estágio avançado. Também melhora a eficiência de planejamento para cirurgiões e hospitais que estão construindo vias dedicadas para necrose avascular.

Pipeline Crescente para Terapias Regenerativas e Baseadas em Células para Preservação Articular

As plataformas regenerativas estão adicionando uma camada de expansão de longo prazo ao mercado de necrose avascular. Uma meta-análise de 2025 na PLOS ONE encontrou taxas mais baixas de colapso da cabeça femoral e menor conversão para artroplastia em grupos tratados com células-tronco da medula óssea, com preservação do quadril atingindo 90% em doenças em estágio inicial a intermediário. Uma revisão sistemática de 2025 na Frontiers in Pharmacology também constatou que o concentrado de aspirado de medula óssea combinado com descompressão central superou a descompressão isolada na desaceleração da progressão.[3]Equipe Editorial da Frontiers in Surgery, "Estrutura de Aprendizado Profundo para Estadiamento Precoce de Osteonecrose da Cabeça Femoral", Frontiers in Surgery A comercialização ainda é limitada pela variabilidade de dosagem, complexidade de fabricação e política de reembolso. Mesmo assim, o mercado de necrose avascular está ganhando uma estrutura de tratamento mais estratificada, onde opções autólogas de alto custo podem coexistir com futuros produtos alogênicos prontos para uso ou baseados em vesículas. Essa profundidade de pipeline é importante porque impede que o mercado de necrose avascular dependa apenas de categorias maduras de implantes.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de procedimentos e fricção no reembolso | -1.2% | América do Norte e União Europeia; mais agudo nos Estados Unidos | Curto a médio prazo ( 4 anos) |

| Apresentação tardia e baixo reconhecimento na atenção primária | -0.8% | Global; mais grave no Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Evidências de longo prazo limitadas para intervenções regenerativas | -0.5% | Global; impacto regulatório concentrado na América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Escassez de cirurgiões ortopédicos qualificados em mercados emergentes | -0.4% | Oriente Médio e África, América do Sul, periferia da Ásia-Pacífico (excluindo China, Japão, Coreia do Sul) | Médio a longo prazo (2 a 4+ anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimentos e Fricção no Reembolso

O reembolso permanece como um dos freios mais claros no mercado de necrose avascular. A Aetna atualizou a política de cobertura CPB 0753 em novembro de 2025 e reforçou a distinção entre o uso coberto de descompressão central e os procedimentos adjuvantes experimentais baseados em células faturados sob novos códigos CPT. Isso mantém muitas abordagens regenerativas fora do reembolso de rotina, mesmo com o fortalecimento das evidências clínicas. O mercado de necrose avascular, portanto, apresenta uma incompatibilidade entre a promessa médica e o acesso comercial. Na China, a compressão de preços em implantes de quadril também reduziu as margens dos dispositivos convencionais, após os preços relatados terem passado de CNY 35.000 (USD 4.900) para CNY 7.000 (USD 980) sob pressão de aquisição nacional. Isso empurra os fabricantes em direção a sistemas premium e deixa partes do mercado de necrose avascular expostas à pressão de preços mesmo quando a demanda por unidades está crescendo.

Apresentação Tardia e Baixo Reconhecimento na Atenção Primária

O diagnóstico tardio ainda limita o mercado de necrose avascular em muitos contextos. Uma pesquisa de 2025 sobre atraso diagnóstico no Japão identificou a necrose avascular da cabeça femoral como uma condição em que o atraso piorava os resultados porque o colapso progredia além da janela para cirurgia de preservação articular. O problema é amplificado quando os sintomas são confundidos com osteoartrite de rotina ou dor inespecífica no quadril na atenção primária. Em sistemas com menos recursos, a cobertura ortopédica limitada e o acesso mais fraco à ressonância magnética retardam ainda mais o encaminhamento. Isso reduz a parcela de pacientes que podem ingressar em vias de intervenção precoce de maior valor no mercado de necrose avascular. Também direciona o atendimento para procedimentos de substituição dispendiosos e estreita o espaço de crescimento para os segmentos conservadores e regenerativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Dispositivos Impulsionam a Receita Enquanto Medicamentos Sustentam a Adoção

Dispositivos e implantes de substituição óssea detiveram 53,83% de participação em 2025, e essa categoria também deve crescer ao CAGR mais rápido de 7,15% até 2031. Essa liderança mostra o quanto o mercado de necrose avascular ainda depende de intervenção cirúrgica em estágio avançado após a ocorrência do colapso estrutural. A artroplastia total do quadril, os procedimentos de revisão e os sistemas de fixação sem cimento permanecem como a principal base de receita neste segmento. A categoria também se beneficia da familiaridade dos cirurgiões, do forte suporte de registros e de um ciclo estável de lançamentos em plataformas robóticas e vinculadas à navegação. Isso manteve o mercado de necrose avascular ancorado em dispositivos mesmo com a expansão das vias de tratamento em estágio inicial.

As evidências do registro australiano citadas no rascunho da fonte apontam para forte tração comercial dos sistemas sem cimento, com o copo acetabular Trident da Stryker identificado como o sistema acetabular sem cimento mais implantado naquele registro. Isso é relevante porque a fixação por crescimento ósseo está bem alinhada com as necessidades de muitos pacientes com necrose avascular que progridem para artroplastia total do quadril. Os enxertos ósseos e as técnicas de enxerto vascularizado permanecem relevantes, mas sua adoção depende mais fortemente da habilidade do especialista e da capacidade do centro. Os medicamentos ainda desempenham um papel de suporte duradouro no mercado de necrose avascular ao abordar dor, inflamação e fatores de risco vascular em estágios iniciais da doença. Um estudo de 2026 na Scientific Reports também associou a pravastatina combinada com células-tronco da medula óssea incorporadas em selante de fibrina a melhores resultados de reparo ósseo e maior expressão de VEGF em um modelo induzido por esteroides, o que sugere que os limites entre medicamentos e biológicos podem continuar a se estreitar. Essa convergência poderia gradualmente ampliar a combinação de tratamentos dentro do mercado de necrose avascular sem deslocar o papel central dos implantes na doença avançada.

Por Tipo de Doença: A Necrose Avascular Não Traumática Molda a Prioridade do Mercado em Toda a Cadeia de Valor

A necrose avascular não traumática representou 60,38% da participação do mercado de necrose avascular em 2025, e também é o segmento de doença de crescimento mais rápido com um CAGR de 6,76% até 2031. Esse padrão coloca a exposição a esteroides, a doença sistêmica e o comprometimento vascular no centro do mercado de necrose avascular. O segmento é especialmente importante porque frequentemente cria doença multifocal e necessidades repetidas de imagem, tratamento e acompanhamento em várias articulações. Um relatório de 2025 citado no rascunho da fonte descreveu o aumento da osteonecrose multifocal em pacientes tratados com corticosteroides, o que eleva o ônus médio por caso. Essa dinâmica confere ao mercado de necrose avascular uma exigência mais ampla de serviços e produtos do que um modelo de procedimento em articulação única sugeriria.

A doença induzida por esteroides permanece como o maior subtipo dentro da necrose avascular não traumática, enquanto os casos idiopáticos e relacionados à radioterapia adicionam grupos de pacientes menores, mas mais difíceis de prever. As apresentações associadas à doença falciforme e relacionadas ao lúpus também moldam a demanda em regiões selecionadas onde esses distúrbios subjacentes são mais visíveis na prática clínica. A necrose avascular traumática ainda representa um grande grupo secundário, próximo a 40% do segmento no rascunho da fonte, e frequentemente chega ao atendimento por meio de vias de fratura, luxação e pós-cirúrgicas. Uma meta-análise em rede de 2026 na Frontiers in Endocrinology constatou que a terapia autóloga de células-tronco em alta dose combinada com descompressão central reduziu o risco de falha do quadril e colapso da cabeça femoral em relação à descompressão isolada. Essa descoberta é comercialmente relevante porque os casos traumáticos podem ser bem adequados para estratégias de preservação do quadril quando identificados precocemente. Em conjunto, esses padrões mantêm o mercado de necrose avascular focado tanto no manejo complexo de doenças sistêmicas quanto no atendimento cirurgicamente definido relacionado a lesões.

Por Diagnóstico: A Imagem Consolida Participação à Medida que a Inteligência Artificial Acelera a Adoção

A imagem representou 47,16% do tamanho do mercado de necrose avascular em 2025, e a imagem também deve crescer ao CAGR mais rápido de 7,57% até 2031. Essa dupla liderança mostra que o mercado de necrose avascular está cada vez mais organizado em torno de um estadiamento mais precoce e preciso. A ressonância magnética permanece como a modalidade mais importante porque detecta edema da medula óssea e alterações subcondrais antes que as radiografias simples se tornem claramente anormais. Um estudo de 2024 no European Journal of Radiology mostrou que a ressonância magnética com múltiplas sequências combinada com classificadores baseados em radiômica melhorou a separação entre doenças em estágio inicial e avançado. Isso oferece ao mercado de necrose avascular uma melhor via para o tratamento adequado ao estágio, em vez de escalonamento tardio.

A interpretação apoiada por inteligência artificial também pode estender o suporte de estadiamento em nível especializado a hospitais de segundo e terceiro nível que não possuem a mesma profundidade de imagem acadêmica. A tomografia computadorizada continua a ter valor no planejamento de procedimentos, especialmente quando os cirurgiões precisam de melhor definição da geometria da lesão antes da descompressão ou reconstrução. O raio-X permanece parte do monitoramento seriado e ainda é importante onde o custo limita a frequência da ressonância magnética. A biópsia está se tornando menos central à medida que a resolução da imagem e a interpretação estruturada melhoram. A tomografia por emissão de pósitrons e a tomografia por emissão de pósitrons combinada com tomografia computadorizada permanecem ferramentas de nicho no mercado de necrose avascular, mas podem ganhar uso seletivo em doenças multifocais ou em ambientes de pesquisa complexos se a base de evidências se expandir ainda mais. No geral, o diagnóstico no mercado de necrose avascular está mudando da simples confirmação para uma triagem e seleção de tratamento mais detalhadas.

Por Usuário Final: Hospitais Ancoram o Volume Enquanto Clínicas Especializadas Ganham Posição Estratégica

Os hospitais detiveram 44,63% de participação em 2025, o que os mantém no centro do volume de procedimentos no mercado de necrose avascular. Sua liderança reflete a concentração de artroplastia total do quadril, trabalho com enxerto vascularizado, imagem complexa, recuperação hospitalar e cirurgia assistida por robótica em sistemas de atendimento maiores. Os hospitais também permanecem como o principal ambiente para ensaios avançados e avaliação estruturada de terapias regenerativas. Isso lhes confere um papel duplo como o maior canal de receita e o principal portal de inovação no mercado de necrose avascular. Os centros de reabilitação e os centros cirúrgicos ambulatoriais contribuem com capacidade de suporte importante, mas permanecem secundários aos hospitais na contribuição geral de receita.

As clínicas especializadas devem expandir ao CAGR mais rápido de 6,94% até 2031, o que mostra como o mercado de necrose avascular está descentralizando parte do atendimento em estágio inicial. A avaliação ambulatorial, a revisão de ressonância magnética, o planejamento de descompressão, as injeções e o manejo farmacológico se encaixam bem nesses ambientes. A mudança é facilitada pelos menores custos de tratamento ambulatorial e por uma aceitação mais ampla da prestação ambulatorial para pacientes selecionados em Estágio I e Estágio II. As clínicas especializadas em medicina regenerativa também desempenham um papel significativo em países onde o atendimento baseado em células está disponível comercialmente fora dos grandes hospitais. O atendimento domiciliar permanece um canal pequeno, mas emergente, vinculado principalmente à reabilitação pós-operatória, ao suporte de adesão e ao monitoramento remoto. Em conjunto, o mercado de necrose avascular mantém os hospitais como o núcleo de procedimentos, enquanto permite que as clínicas capturem mais das vias iniciais e de acompanhamento.

Análise Geográfica

A América do Norte deteve 38,63% da participação do mercado de necrose avascular em 2025, mantendo-se como o maior contribuinte regional. Os Estados Unidos impulsionam essa posição por meio da ampla disponibilidade de implantes, da densa capacidade de ressonância magnética, das redes maduras de encaminhamento ortopédico e do suporte de reembolso para os principais procedimentos de substituição articular. O relatório de 2025 do Registro Americano de Substituição Articular documentou mais de 4,4 milhões de procedimentos cumulativos de artroplastia de quadril e joelho até 2024, o que reflete a profundidade da base de procedimentos regional. Essa infraestrutura oferece ao mercado de necrose avascular uma plataforma sólida tanto para cirurgia em estágio avançado quanto para intervenção precoce guiada por imagem. O Canadá e o México contribuem para o volume regional, com o Canadá oferecendo cobertura pública estável e o México apoiando o atendimento ortopédico transfronteiriço em centros selecionados.

A Europa permanece como uma parte estável do mercado de necrose avascular porque os grandes sistemas de saúde na Alemanha, França e Reino Unido apoiam o acesso a imagem, cirurgia e atendimento de acompanhamento. O envelhecimento das populações na Itália e na Espanha também mantém ativa a demanda por manejo de doenças. A Europa Ocidental está avançando mais rapidamente em artroplastia robótica do quadril e orientação habilitada por inteligência artificial, o que fortalece a camada de dispositivos premium do mercado de necrose avascular. O quadro da Agência Europeia de Medicamentos para produtos medicinais de terapia avançada permanecerá importante para a comercialização baseada em células em toda a região. Os mercados da Europa Oriental permanecem mais sensíveis ao custo, o que favorece o uso de medicamentos genéricos e a adoção de implantes de nível intermediário.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de necrose avascular, com um CAGR projetado de 7,04% até 2031. A China domina a oportunidade regional, e o rascunho da fonte citou mais de 8 milhões de casos cumulativos de necrose não traumática da cabeça femoral com 150.000 a 200.000 novos diagnósticos por ano. A China também mostra como a pressão de aquisição pode expandir o acesso a procedimentos enquanto reduz os preços convencionais de implantes, o que está empurrando os fornecedores em direção a sistemas premium compatíveis com robótica. O Japão está avançando em nova tecnologia de implantes, e a Zimmer Biomet recebeu aprovação da PMDA em setembro de 2025 para um sistema total de quadril tratado com iodo que é diretamente relevante para o atendimento ortopédico consciente de infecções. A Coreia do Sul apoia um segmento regenerativo menor, mas premium, enquanto o Oriente Médio e África e a América do Sul permanecem como oportunidades em estágio inicial devido a lacunas de reembolso, escassez de mão de obra e menor penetração de ressonância magnética fora das principais cidades.

Cenário Competitivo

O mercado de necrose avascular é moderadamente consolidado em dispositivos ortopédicos, onde Stryker, Zimmer Biomet, Smith and Nephew e Johnson and Johnson detêm posições fortes em plataformas de reconstrução do quadril. Sua força vem de portfólios de implantes, familiaridade dos cirurgiões, alcance de distribuição e capacidade de combinar hardware com robótica ou ferramentas de planejamento digital. Isso tornou a camada de dispositivos do mercado de necrose avascular mais estruturada do que as camadas farmacêutica e regenerativa. Ao mesmo tempo, o mercado de necrose avascular mais amplo permanece menos concentrado porque as categorias de medicamentos são maduras e os programas regenerativos ainda estão dispersos entre desenvolvedores menores. Essa divisão explica por que a concorrência parece mais acirrada em procedimentos de substituição do que no atendimento de preservação em estágio inicial.

Uma estratégia importante no mercado de necrose avascular é o bloqueio de plataforma por meio de robótica e navegação. A Stryker lançou o Sistema Acetabular Trident II na Índia em abril de 2026 com compatibilidade para o Mako SmartRobotics, o que fortalece o vínculo entre a escolha do implante e o ambiente de software cirúrgico. A Zimmer Biomet também aprofundou esse modelo após adquirir a OrthoGrid Systems e integrar a orientação fluoroscópica habilitada por inteligência artificial ao Sistema Femoral de Quadril Z1, que comercializou em novembro de 2024. A Smith and Nephew seguiu um caminho semelhante ao vincular o desenvolvimento do sistema de quadril às suas capacidades mais amplas de tecnologia e robótica. Esses movimentos aumentam os custos de mudança para hospitais e cirurgiões, o que ajuda as empresas líderes a proteger sua posição dentro do mercado de necrose avascular.

O segmento de preservação em estágio inicial permanece mais aberto porque nenhuma empresa construiu escala dominante nele. Desenvolvedores regenerativos como Mesoblast, Regrow Biosciences e Vericel estão competindo mais com base no progresso clínico e na prontidão de fabricação do que no poder comercial instalado. A aprovação de fabricação da Vericel pela FDA em março de 2026 é relevante porque expande a capacidade de produção de terapias avançadas e sinaliza como a escala de processo pode se tornar um fator competitivo no mercado de necrose avascular. A pressão de preços permanece mais forte na China, onde as aquisições estreitaram o conjunto de margens para implantes convencionais e deslocaram a concorrência para complementos premium e sistemas vinculados à tecnologia. No geral, o mercado de necrose avascular provavelmente permanecerá misto, com líderes estabelecidos em implantes e um campo mais amplo de desafiantes em biológicos e terapias de preservação articular.

Líderes do Setor de Necrose Avascular

-

Johnson and Johnson

-

Bayer AG

-

Pfizer Inc.

-

Sanofi SA

-

Teva Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Stryker lançou o Sistema Acetabular Trident II na Índia, uma solução de artroplastia total do quadril compatível com o Mako SmartRobotics e com tecnologia Tritanium In-Growth e polietileno reticulado X3, posicionando a empresa para capitalizar os volumes de substituição articular em rápida expansão na Índia impulsionados pela necrose avascular e osteoartrite.

- Março de 2026: A Vericel Corporation recebeu aprovação da FDA para fabricação comercial em sua instalação de fabricação de células de terapia avançada em Burlington, Massachusetts, permitindo o aumento da escala de produção comercial do MACI (condrócitos autólogos cultivados em membrana de colágeno porcino) a partir do segundo trimestre de 2026 e estabelecendo infraestrutura para potencial expansão internacional em aplicações de reparo ósseo.

- Janeiro de 2026: A Scientific Reports publicou descobertas confirmando que a pravastatina combinada com células-tronco da medula óssea incorporadas em selante de fibrina produziu resultados superiores de reparo ósseo em comparação com a descompressão central isolada em um modelo de necrose avascular induzida por esteroides, elevando significativamente a expressão local de VEGF, evidência que fortalece a justificativa para estratégias de combinação farmacêutica-biológica que entram em ensaios clínicos de fase inicial.

Escopo do Relatório Global do Mercado de Necrose Avascular

O mercado de Necrose Avascular (NAV) refere-se ao mercado global para o diagnóstico, tratamento e manejo da necrose avascular (osteonecrose), um distúrbio musculoesquelético progressivo caracterizado pela morte do tecido ósseo devido a uma interrupção no suprimento sanguíneo, que pode levar ao colapso ósseo, dor crônica e disfunção articular se não tratada.

O mercado de Necrose Avascular (NAV) é segmentado por tipo de tratamento, tipo de doença, diagnóstico, usuário final e geografia. Com base no tipo de tratamento, o mercado é dividido em Medicamentos e Dispositivos e Implantes de Substituição Óssea. O segmento de Medicamentos inclui Anti-inflamatórios Não Esteroidais (AINEs), Medicamentos para Redução do Colesterol, Anticoagulantes e Outros Medicamentos, enquanto o segmento de Dispositivos e Implantes de Substituição Óssea compreende Enxertos Ósseos, Cirurgia de Substituição Articular e Prótese Sem Cimento. Com base no tipo de doença, o mercado é categorizado em Necrose Avascular Traumática e Necrose Avascular Não Traumática. O segmento Traumático inclui NAV Induzida por Fratura, Induzida por Luxação, Pós-Cirúrgica, Relacionada a Lesão por Esmagamento e Associada a Lesão Esportiva, enquanto o segmento Não Traumático inclui NAV Induzida por Esteroides, Induzida por Álcool, Associada à Doença Falciforme, Relacionada ao Lúpus, Induzida por Radioterapia e Idiopática. Com base no diagnóstico, o mercado é segmentado em Imagem, Biópsia, Tomografia Computadorizada (TC), Tomografia por Emissão de Pósitrons (TEP) e Raio-X. Com base no usuário final, o mercado compreende Hospitais, Clínicas Especializadas, Centros de Reabilitação, Centros Cirúrgicos Ambulatoriais e Ambientes de Atendimento Domiciliar. Geograficamente, o mercado é analisado na América do Norte (Estados Unidos, Canadá e México), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul e Restante da Ásia-Pacífico), Oriente Médio e África (GCC, África do Sul e Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina e Restante da América do Sul).

| Medicamentos | Anti-inflamatórios Não Esteroidais |

| Medicamentos para Redução do Colesterol | |

| Anticoagulantes | |

| Outros Medicamentos | |

| Dispositivos e Implantes de Substituição Óssea | Enxertos Ósseos |

| Cirurgia de Substituição Articular | |

| Prótese Sem Cimento |

| Necrose Avascular Traumática |

| Induzida por Fratura |

| Induzida por Luxação |

| Pós-Cirúrgica |

| Relacionada a Lesão por Esmagamento |

| Associada a Lesão Esportiva |

| Necrose Avascular Não Traumática |

| Induzida por Esteroides |

| Induzida por Álcool |

| Associada à Doença Falciforme |

| Relacionada ao Lúpus |

| Induzida por Radioterapia |

| Idiopática |

| Imagem |

| Biópsia |

| Tomografia Computadorizada |

| Tomografia por Emissão de Pósitrons |

| Raio-X |

| Hospitais |

| Clínicas Especializadas |

| Centros de Reabilitação |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Atendimento Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Medicamentos | Anti-inflamatórios Não Esteroidais |

| Medicamentos para Redução do Colesterol | ||

| Anticoagulantes | ||

| Outros Medicamentos | ||

| Dispositivos e Implantes de Substituição Óssea | Enxertos Ósseos | |

| Cirurgia de Substituição Articular | ||

| Prótese Sem Cimento | ||

| Por Tipo de Doença | Necrose Avascular Traumática | |

| Induzida por Fratura | ||

| Induzida por Luxação | ||

| Pós-Cirúrgica | ||

| Relacionada a Lesão por Esmagamento | ||

| Associada a Lesão Esportiva | ||

| Necrose Avascular Não Traumática | ||

| Induzida por Esteroides | ||

| Induzida por Álcool | ||

| Associada à Doença Falciforme | ||

| Relacionada ao Lúpus | ||

| Induzida por Radioterapia | ||

| Idiopática | ||

| Por Diagnóstico | Imagem | |

| Biópsia | ||

| Tomografia Computadorizada | ||

| Tomografia por Emissão de Pósitrons | ||

| Raio-X | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros de Reabilitação | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Atendimento Domiciliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de necrose avascular?

O mercado de necrose avascular está em 701,56 milhões de USD em 2026 e deve atingir 946,53 milhões de USD até 2031 a um CAGR de 6,17%.

Qual segmento de tratamento lidera a receita no atendimento de necrose avascular?

Dispositivos e implantes de substituição óssea lideram com 53,83% de participação em 2025, refletindo o papel preponderante da artroplastia total do quadril e da reconstrução relacionada na doença avançada.

Qual região está crescendo mais rapidamente na demanda por tratamento de necrose avascular?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 7,04% até 2031, apoiada por grandes volumes de pacientes e expansão da capacidade ortopédica.

Por que a ressonância magnética está se tornando mais importante no diagnóstico de necrose avascular?

A ressonância magnética detecta alterações estruturais precoces muito melhor do que a radiografia simples, o que ajuda a direcionar mais pacientes para descompressão, terapia medicamentosa e cuidados regenerativos antes do colapso.

Qual é a principal restrição à adoção mais ampla de terapias regenerativas para necrose avascular?

O reembolso permanece como a maior barreira porque as políticas dos pagadores ainda limitam a cobertura para muitos procedimentos adjuvantes baseados em células, mesmo quando as evidências clínicas melhoram.

Página atualizada pela última vez em: