Tamanho e Participação do Mercado de Guindastes Autônomos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Guindastes Autônomos por Mordor Intelligence

O tamanho do mercado de guindastes autônomos atingiu USD 5,37 bilhões em 2025 e a previsão é de que avance a um CAGR de 11,93%, elevando o valor para USD 9,43 bilhões até 2030. O crescimento robusto decorre da navegação habilitada por IA, monitoramento por IoT, orquestração de borda 5G e kits de autonomia para retrofit que modernizam frotas legadas sem substituição completa. A legislação de infraestrutura, a expansão de energias renováveis e o endurecimento das normas de segurança aceleram a adoção, enquanto os modelos de negócios baseados em serviços reduzem as barreiras de capital e criam receita recorrente. O foco competitivo migrou para a sofisticação de software, fusão de sensores e ecossistemas de plataformas, em vez de apenas hardware, e os operadores enxergam cada vez mais a autonomia como o caminho mais rápido para mitigar a escassez de mão de obra e melhorar a previsibilidade dos projetos. A exposição à segurança cibernética e os elevados custos iniciais moderam o crescimento, mas estão sendo tratados por meio de normas mais robustas, inovações em financiamento e programas-piloto com valor comprovado[1]"Recursos de Segurança para Guindastes de Ponte Rolante," Konecranes, konecranes.com.

Principais Conclusões do Relatório

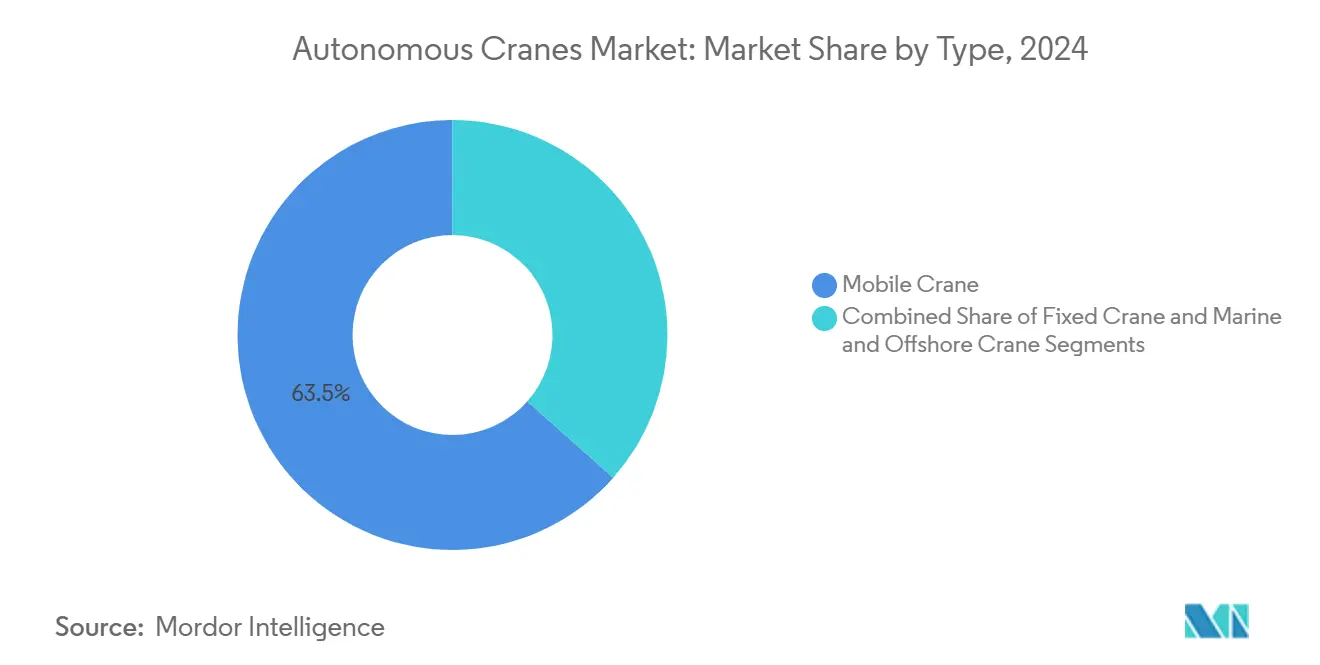

- Por tipo, os guindastes móveis detinham 63,45% da participação do mercado de guindastes autônomos em 2024, enquanto os guindastes marítimos e offshore têm projeção de expansão a um CAGR de 15,01% até 2030.

- Por capacidade, a classe de 51 a 150 toneladas representou 38,89% do tamanho do mercado de guindastes autônomos em 2024, enquanto os modelos acima de 300 toneladas têm projeção de liderar o crescimento a um CAGR de 12,56% até 2030.

- Por fonte de energia, as unidades a diesel mantiveram 65,51% de participação em 2024; as variantes totalmente elétricas devem crescer a um CAGR de 18,59% ao longo do período de previsão.

- Por tecnologia, o monitoramento habilitado por IoT comandou 47,08% de participação em 2024, e as plataformas de manutenção preditiva registrarão o CAGR mais rápido, de 21,45%, até 2030.

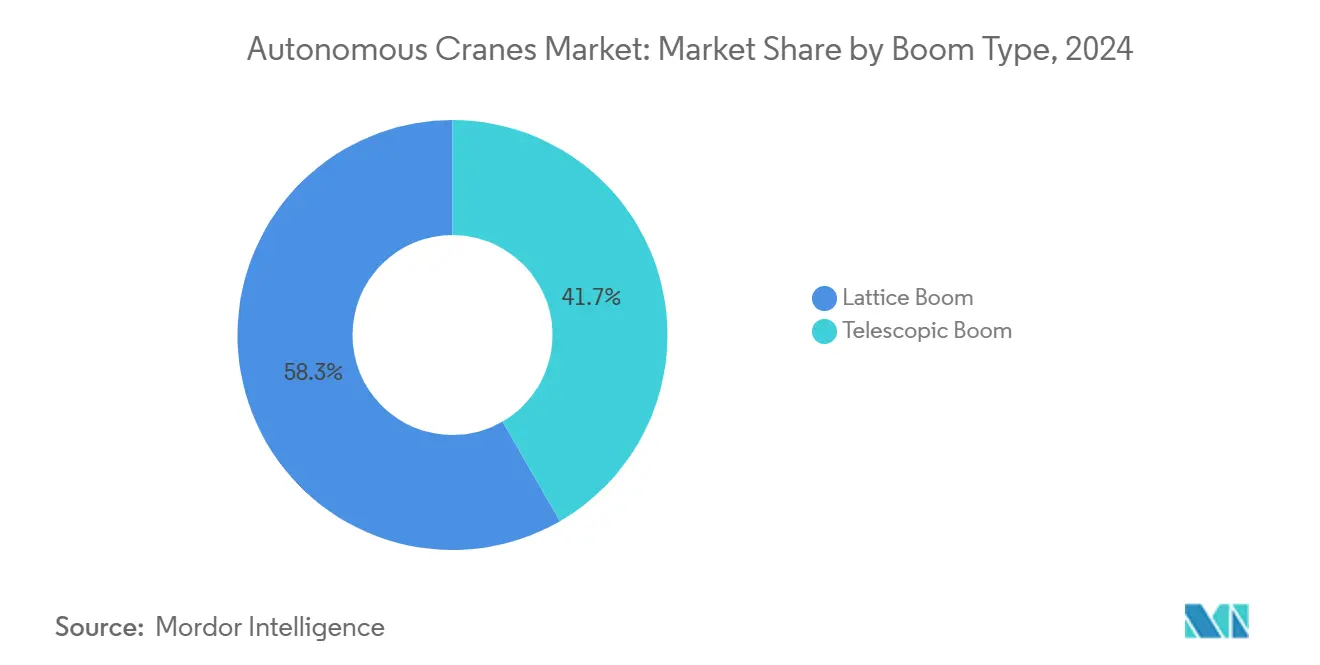

- Por tipo de lança, as configurações de treliça capturaram 58,34% de participação em 2024, enquanto os sistemas telescópicos avançarão a um CAGR de 13,38% até 2030.

- Por aplicação, construção e mineração geraram 47,08% da receita de 2024, mas logística e armazenagem está posicionada para um CAGR de 17,16% até 2030.

- Por geografia, a América do Norte liderou com 33,77% da receita em 2024, enquanto a Ásia-Pacífico está no caminho de um CAGR de 12,22% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Guindastes Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Gastos em Infraestrutura | +2.8% | Global, com ganhos iniciais na América do Norte, China e Índia | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra e Normas de Segurança | +1.9% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Requisitos de Içamento para Energia Renovável | +1.5% | Global, concentrado na Europa e nas zonas de energia eólica offshore da APAC | Longo prazo (≥ 4 anos) |

| Digitalização e Otimização de Frotas | +1.2% | Núcleo da APAC, com expansão para o MEA | Médio prazo (2 a 4 anos) |

| Orquestração de Borda 5G | +0.9% | Núcleo da APAC, portos seletivos da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Kits de Autonomia para Retrofit | +0.7% | Global, com adoção inicial na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Gastos em Infraestrutura e Urbanização

Os pipelines globais de megaprojetos estão agora diretamente vinculados a soluções de içamento prontas para autonomia, pois precisão, tempo de atividade e rastreabilidade de dados passaram de diferenciais a requisitos de licitação. Os desembolsos federais de infraestrutura dos EUA estão direcionando os contratantes para a modernização de frotas que incorpora camadas de segurança autônomas desde o primeiro dia[2]"Lei de Investimento em Infraestrutura e Empregos," A Casa Branca, whitehouse.gov. Programas paralelos de renovação urbana na China e na Índia incorporam guindastes autônomos nas especificações de canteiros inteligentes, garantindo visibilidade estável da demanda. Grandes pacotes de obras civis, incluindo expansões de metrô e ferrovias de alta velocidade, exigem unidades móveis capazes de se reposicionar rapidamente, mas operar com precisão centimétrica. Em conjunto, essas forças fornecem o impulso positivo mais forte sobre o mercado de guindastes autônomos.

Escassez de Mão de Obra e Normas de Segurança Mais Rígidas

O envelhecimento dos operadores, a alta rotatividade e o aumento dos prêmios de seguro levaram os contratantes a adotar estratégias de substituição autônoma. Na América do Norte e na Europa, recursos avançados de assistência ao operador, como varredura de área, nivelamento automático de carga e zonas de trabalho com geofencing, reduzem o tempo de treinamento e satisfazem auditorias regulatórias. Os fornecedores agora oferecem estações de teleoperação que permitem a operadores qualificados gerenciar múltiplos guindastes remotamente, reduzindo os gargalos de mão de obra. O alinhamento com as normas mais rígidas de Maquinaria da UE acelera ainda mais a transição do içamento manual para o assistido por IA.

Requisitos de Içamento para Energia Renovável

Nacelas de turbinas eólicas offshore com peso igual ou superior a 1.000 toneladas exigem controle de movimento sincronizado e algoritmos de compensação de ondas que os sistemas manuais não conseguem igualar. Os OEMs de turbinas de primeiro nível especificam cada vez mais guindastes autônomos para o posicionamento de segmentos de torre e a montagem de pás em docas flutuantes. Campos de energia solar fotovoltaica e armazenamento de baterias em terra aproveitam a autonomia para o posicionamento repetitivo de componentes em locais remotos, onde a logística de mão de obra é desafiadora. As construções constantes em escala de gigawatts mantêm as taxas de utilização de içamento pesado elevadas, protegendo as trajetórias de retorno sobre o investimento para frotas automatizadas ao longo da próxima década.

Digitalização e Otimização de Frotas Habilitada por IoT

Os gestores de frotas utilizam telemetria em tempo real para equilibrar as atribuições de guindastes em múltiplos canteiros de obras, reduzindo o tempo ocioso e diminuindo o total de equipamentos necessários. Os gêmeos digitais permitem que as equipes de projeto ensaiem içamentos virtualmente, reduzam riscos e pré-configurem rotinas autônomas que são executadas no local sem atraso. Os ciclos de substituição preditiva de peças, construídos a partir de dados de IoT, reduziram o tempo de inatividade não programado para abaixo de 2% nas frotas de adotantes iniciais, fortalecendo o caso de negócios para a autonomia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| CAPEX e Incerteza de Retorno sobre o Investimento | -1.8% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Segurança Cibernética | -1.2% | Global, elevado em infraestrutura crítica | Médio prazo (2 a 4 anos) |

| Ausência de Normas de Segurança Específicas para IA | -0.9% | Global, atraso regulatório em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Lacunas de Desempenho do GNSS | -0.6% | Centros urbanos globalmente, áreas metropolitanas densas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Incerteza de Retorno sobre o Investimento

As conversões autônomas ainda exigem compromissos de retorno ao longo de vários anos em um momento em que as taxas de juros pairam próximas às máximas da última década. Proprietários de frotas de pequeno e médio porte enfrentam obstáculos de crédito, levando os OEMs a lançar modelos de arrendamento baseados em uso e de compartilhamento de receita que reduzem os limites de entrada. Conjuntos mais amplos de evidências de projetos concluídos estão começando a reduzir o risco dos cálculos de retorno sobre o investimento, mas a cautela financeira permanece pronunciada em mercados sensíveis a custos.

Vulnerabilidades de Segurança Cibernética

Os canais de comando remoto e os painéis em nuvem ampliam a superfície de ataque para agentes maliciosos, especialmente em ambientes portuários e de energia considerados infraestrutura crítica. Testes de penetração recentes revelaram fragilidades na criptografia de protocolos e na gestão de credenciais de usuários. Os fornecedores agora entregam guindastes com arquiteturas de confiança zero, gateways reforçados e pipelines de atualização remota; no entanto, o aumento dos prêmios de seguro e as auditorias de conformidade continuam a frear as curvas de adoção no curto prazo[3]"Sistema de Gerenciamento de Guindastes SIMOCRANE," Siemens, siemens.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância Móvel Impulsiona o Prêmio de Versatilidade

As unidades móveis contribuíram com 63,45% da receita de 2024, sublinhando sua primazia em tarefas mistas de construção e infraestrutura que exigem rápida relocação. Essa preeminência ancora o crescimento geral do mercado de guindastes autônomos, com muitos contratantes considerando os modelos móveis o ponto de entrada preferido para a autonomia, devido aos retrofits diretos e aos claros retornos de produtividade. A versatilidade abrange operações de pegar e transportar, canteiros urbanos confinados e içamentos em tabuleiros de pontes, tornando os móveis o cavalo de batalha nos principais mercados finais.

Os guindastes marítimos e offshore representam a fronteira de alto crescimento, avançando a um CAGR de 15,01% à medida que a energia eólica offshore e o suporte a embarcações autônomas se expandem. A adoção se apoia em sistemas de controle de posicionamento dinâmico, compensação de movimento de ondas e teleoperação a partir de centros em terra, todos habilitados por computação de borda e links de baixa latência. Os guindastes fixos mantêm relevância em fábricas e estaleiros onde os ciclos são repetitivos e as variáveis ambientais são limitadas, permitindo rápido retorno sobre o investimento em instalações completas de pilha de autonomia.

Por Capacidade: Os Segmentos de Médio Porte Equilibram Desempenho e Economia

As máquinas de capacidade média na classe de 51 a 150 toneladas capturaram 38,89% do faturamento de 2024, refletindo seu alinhamento com obras convencionais de pontes, metrô e instalações industriais. Seu tamanho moderado permite mobilidade em rodovias, ao mesmo tempo que oferece capacidades de içamento suficientes para módulos pré-fabricados e estruturas de aço. Os contratantes valorizam o perfil de implantação flexível, garantindo altas taxas de utilização que justificam as atualizações de autonomia.

Os equipamentos acima de 300 toneladas, embora em menor volume, têm projeção de registrar um CAGR de 12,56% com a demanda proveniente da instalação de energia eólica e de paradas em plantas petroquímicas. Essas unidades integram matrizes de múltiplos sensores, CLPs de segurança redundantes e amortecimento de oscilação de carga baseado em IA para garantir confiabilidade em missões críticas. A telemetria de componentes gera conjuntos de dados profundos que os OEMs monetizam por meio de assinaturas de serviços preditivos, reforçando a mudança para modelos de negócios baseados em resultados.

Por Fonte de Energia: A Eletrificação Acelera Apesar da Dominância do Diesel

As configurações a diesel mantiveram 65,51% de participação na receita em 2024, refletindo a infraestrutura estabelecida e a confiabilidade comprovada para aplicações exigentes, embora essa dominância enfrente pressão crescente das tendências de eletrificação. A base instalada continua a receber complementos de autonomia que reduzem o consumo de combustível por meio de ciclos de operação otimizados. Os sistemas híbridos fornecem soluções de transição que combinam a confiabilidade do diesel com a eficiência elétrica, sendo particularmente valiosos para aplicações que exigem períodos de operação prolongados com demandas intermitentes de alta potência.

Os guindastes totalmente elétricos, no entanto, apresentam um CAGR de 18,59%, impulsionado por mandatos de emissões em portos, ordenanças de zonas silenciosas e vantagens no custo total de propriedade em frotas de alta utilização. Estações de troca de baterias e microrredes no local minimizam o tempo de inatividade, enquanto os sistemas de frenagem regenerativa recuperam energia para estender os turnos. As melhorias na tecnologia de baterias e o desenvolvimento da infraestrutura de carregamento continuam reduzindo as barreiras à adoção de guindastes elétricos em diversos segmentos de aplicação.

Por Tecnologia: O Monitoramento por IoT Estabelece a Base Autônoma

O monitoramento habilitado por IoT lidera a adoção de tecnologia com 47,08% de participação de mercado em 2024, fornecendo a base de dados necessária para manutenção preditiva e capacidades de operação autônoma. Os sensores capturam assinaturas de vibração, pressões hidráulicas e deflexão da lança, habilitando painéis em nuvem que alertam as equipes antes que as falhas se agravem. As capacidades de computação de borda permitem a tomada de decisões em tempo real sem dependências de conectividade em nuvem, abordando preocupações de confiabilidade em ambientes remotos ou desafiadores.

A tecnologia de manutenção preditiva exibe a maior taxa de crescimento, com um CAGR de 21,45%, refletindo o foco dos operadores na otimização do tempo de atividade e na redução de custos por meio do agendamento proativo de manutenção. As pilhas de navegação por IA reforçam a mitigação de riscos em canteiros congestionados, executando movimentos em nível centimétrico que cumprem os envelopes de trabalho com geofencing. As estações de operação remota aproveitam vídeo de alta fidelidade e feedback háptico para que um operador qualificado possa supervisionar múltiplos guindastes sequencialmente, melhorando drasticamente a produtividade da mão de obra em megaprojetos.

Por Tipo de Lança: As Estruturas de Treliça Dominam as Aplicações Pesadas

Os guindastes de lança de treliça dominam o mercado com 58,34% de participação em 2024, sublinhando suas vantagens no içamento pesado e sua posição consolidada nos setores de construção e industrial. Embora os projetos de treliça se destaquem em capacidade de carga e estabilidade para tarefas rigorosas, os sistemas telescópicos se sobressaem pela implantação rápida e maior flexibilidade. A decisão entre os tipos de lança é cada vez mais moldada pelas necessidades específicas da aplicação e pela pressão para a integração de sistemas autônomos. Os sistemas telescópicos se destacam em cenários que exigem reconfiguração frequente, enquanto os sistemas de treliça são a escolha preferida para maximizar a capacidade.

Os sistemas de lança telescópica estão projetados para se expandir a um CAGR robusto de 13,38% até 2030. Esse crescimento é impulsionado pela facilidade operacional e pelos benefícios da integração autônoma, que simplificam a configuração e o posicionamento. Com a autonomia, o controle de articulação torna-se simples, reduzindo drasticamente os tempos de configuração e aumentando a precisão ao içar próximo a outras estruturas. Ambas as configurações de lança se beneficiam de materiais avançados e ajustes de projeto, alcançando reduções de peso e ganhos de resistência. Essa evolução apoia a tendência de integração autônoma, mantendo ao mesmo tempo um desempenho de içamento de alto nível.

Por Aplicação: A Construção Lidera Enquanto a Logística Acelera

As aplicações de construção e mineração dominam com 47,08% de participação de mercado em 2024, refletindo a escala do setor e os diversos requisitos de içamento que se beneficiam das capacidades dos sistemas autônomos. Construções de arranha-céus, segmentos de túneis e operações a céu aberto implantam guindastes autônomos para reduzir a frequência de acidentes e manter os cronogramas em dia em meio à volatilidade da força de trabalho. A construção naval e as operações portuárias se beneficiam da capacidade dos sistemas autônomos de operar em ambientes marítimos desafiadores com desempenho consistente.

A logística e a armazenagem exibem o crescimento mais rápido, com um CAGR de 17,16%, impulsionado pela expansão do comércio eletrônico e pelo desenvolvimento de centros de atendimento automatizados que exigem manuseio preciso de materiais. Os guindastes de ponte rolante e pórtico autônomos se sincronizam com frotas de veículos guiados automaticamente, formando loops contínuos de fluxo de materiais que reduzem drasticamente o tempo de preparação. Os casos de uso no setor de energia — especialmente o manuseio de componentes de turbinas eólicas — crescerão à medida que os OEMs padronizem a autonomia de guindastes nos protocolos de instalação.

Análise Geográfica

A América do Norte manteve a liderança de receita com 33,77% em 2024, apoiada por dotações federais de infraestrutura, modernizações de campos de petróleo e gás e legislação de segurança proativa. Os contratantes adotam recursos autônomos para garantir conformidade, mitigar a escassez de mão de obra e reduzir prêmios, enquanto os OEMs de guindastes dos EUA aproveitam as cadeias de suprimentos domésticas para ciclos de implantação rápidos. Os projetos de recursos canadenses nas areias betuminosas de Alberta e as instalações de energia hidrelétrica da Colúmbia Britânica ancoram ainda mais a demanda. As redes de pós-venda dos OEMs intensificam a penetração de retrofit na frota envelhecida, garantindo demanda sustentada por módulos de software e análise.

A Ásia-Pacífico tem projeção de registrar um CAGR de 12,22%, refletindo as construções do corredor da Iniciativa Cinturão e Rota da China, as expansões de rodovias e metrô da Índia e os programas de modernização de portos do Sudeste Asiático. O estímulo governamental para transições de fábricas inteligentes impulsiona pedidos de guindastes autônomos de ponte rolante em clusters de eletrônicos e automotivos. As gigantes locais de telecomunicações implantam redes de macrocélulas 5G que habilitam loops de controle de baixa latência, apoiando guindastes de spreader autônomos em megaportos. Os construtores navais japoneses e sul-coreanos adotam guindastes aprimorados por IA para a montagem de blocos, respondendo ao aumento da concorrência global.

A Europa ocupa o terceiro lugar em volume geral, mas lidera segmentos de nicho, como a instalação de energia eólica offshore e acionamentos híbrido-elétricos. As rígidas diretrizes do Pacto Verde Europeu desencadeiam investimentos em equipamentos portuários de emissão zero, catalisando conversões para guindastes elétricos. As plantas de máquinas-ferramenta alemãs adotam a autonomia para superar as mudanças demográficas e manter os padrões globais de qualidade. As nações escandinavas incorporam lanças de treliça autônomas nos roteiros de expansão da energia eólica flutuante, consolidando o conhecimento regional que direciona oportunidades de exportação para os emergentes mercados offshore do Atlântico e da Ásia.

Cenário Competitivo

O mercado de guindastes autônomos apresenta fragmentação moderada, com fabricantes de equipamentos estabelecidos aproveitando os relacionamentos existentes com clientes e as redes de distribuição para introduzir capacidades autônomas. As marcas estabelecidas exercem a confiança legada dos clientes e presença global de serviços, mas o eixo competitivo migrou para ecossistemas de software, conjuntos de sensores e algoritmos de IA. Os OEMs pioneiros incorporam módulos de computação de borda que executam pipelines de visão proprietários, habilitando recursos como supressão de oscilação em tempo real e sequências automatizadas de montagem de equipamentos.

As parcerias estratégicas entre fabricantes de guindastes e provedores de nuvem produzem painéis integrados que monetizam dados de tempo de atividade, demanda preditiva de peças e análises de desempenho de operadores. Especialistas em retrofit de alto crescimento fornecem kits de autonomia de marca própria projetados para compatibilidade com múltiplas marcas, deslocando o poder de barganha para empresas centradas em software. Enquanto isso, os participantes exclusivamente de hardware enfrentam compressão de margens à medida que as camadas de autonomia se tornam o principal critério de diferenciação e aquisição.

As alavancas de precificação passam das vendas unitárias para modelos de assinatura que cobrem software, monitoramento de segurança cibernética e análises de otimização de frotas. Os acordos de nível de serviço que garantem disponibilidade superior a 90% ganham força, ecoando tendências em telemática de equipamentos de construção. Os fornecedores também investem em certificações de reforço cibernético para tranquilizar os compradores de infraestrutura crítica, que agora exigem conformidade com os emergentes frameworks IEC 62443 e ISO 23247.

Líderes do Setor de Guindastes Autônomos

Liebherr-International AG

Konecranes Plc

The Manitowoc Company, Inc.

Tadano Ltd.

Xuzhou Construction Machinery Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A especialista croata em logística Paklog comissionou um guindaste de ponte rolante da série X da Konecranes com módulos de controle por rádio, centralização do gancho e controle de oscilação, alcançando ganhos de produtividade de dois dígitos.

- Abril de 2025: A Wolffkran estreou o WOLFF Intuitive Control, um sistema de joystick sem fio que permite aos operadores guiar cargas com precisão sem compensar a geometria da lança.

- Setembro de 2024: A Oitava Divisão de Engenharia de Construção da China apresentou um guindaste torre autônomo em Qingdao que executa içamentos por meio de planejamento de trajetória em 3D e desvio ativo de obstáculos.

Escopo do Relatório Global do Mercado de Guindastes Autônomos

| Guindaste Móvel | Guindaste Todo-Terreno |

| Guindaste para Terreno Acidentado | |

| Guindaste de Esteira | |

| Guindaste Montado em Caminhão | |

| Outros Guindastes Móveis | |

| Guindaste Fixo | Monorail e Suspenso |

| Ponte Rolante Montada em Trilho | |

| Guindaste Torre | |

| Guindaste Marítimo e Offshore | Guindaste Portuário Móvel |

| Guindaste Portuário Fixo | |

| Guindaste Offshore | |

| Guindaste de Navio |

| Até 50 T |

| 51 a 150 T |

| 151 a 300 T |

| Acima de 300 T |

| Diesel |

| Híbrido |

| Totalmente Elétrico |

| Navegação Baseada em IA |

| Monitoramento Habilitado por IoT |

| Manutenção Preditiva |

| Sistemas de Operação Remota |

| Lança de Treliça |

| Lança Telescópica |

| Construção e Mineração |

| Energia e Serviços Públicos |

| Construção Naval e Portos |

| Manufatura Industrial |

| Logística e Armazenagem |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Guindaste Móvel | Guindaste Todo-Terreno |

| Guindaste para Terreno Acidentado | ||

| Guindaste de Esteira | ||

| Guindaste Montado em Caminhão | ||

| Outros Guindastes Móveis | ||

| Guindaste Fixo | Monorail e Suspenso | |

| Ponte Rolante Montada em Trilho | ||

| Guindaste Torre | ||

| Guindaste Marítimo e Offshore | Guindaste Portuário Móvel | |

| Guindaste Portuário Fixo | ||

| Guindaste Offshore | ||

| Guindaste de Navio | ||

| Por Capacidade | Até 50 T | |

| 51 a 150 T | ||

| 151 a 300 T | ||

| Acima de 300 T | ||

| Por Fonte de Energia | Diesel | |

| Híbrido | ||

| Totalmente Elétrico | ||

| Por Tecnologia | Navegação Baseada em IA | |

| Monitoramento Habilitado por IoT | ||

| Manutenção Preditiva | ||

| Sistemas de Operação Remota | ||

| Por Tipo de Lança | Lança de Treliça | |

| Lança Telescópica | ||

| Por Aplicação | Construção e Mineração | |

| Energia e Serviços Públicos | ||

| Construção Naval e Portos | ||

| Manufatura Industrial | ||

| Logística e Armazenagem | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de guindastes autônomos em 2025?

O tamanho do mercado de guindastes autônomos é de USD 5,37 bilhões em 2025 e tem projeção de atingir USD 9,43 bilhões até 2030.

Qual tipo de guindaste lidera a adoção da tecnologia autônoma?

Os guindastes móveis dominam, representando 63,45% da receita de 2024 graças à sua versatilidade em projetos de construção e infraestrutura.

Qual região apresenta o crescimento mais rápido para guindastes autônomos?

A Ásia-Pacífico apresenta o maior crescimento, com um CAGR previsto de 12,22% impulsionado por investimentos em portos inteligentes e rápida urbanização.

Qual fonte de energia está se expandindo mais rapidamente?

Os guindastes totalmente elétricos exibem um CAGR de 18,59% à medida que portos e canteiros urbanos buscam equipamentos de emissão zero.

Por que os sistemas de manutenção preditiva são importantes?

Eles sustentam um CAGR de 21,45% dentro do segmento de tecnologia ao minimizar o tempo de inatividade não planejado e reduzir os custos do ciclo de vida.

Página atualizada pela última vez em: