Tamanho e Participação do Mercado de Equipamentos de Construção Autônomos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.32% CAGR |

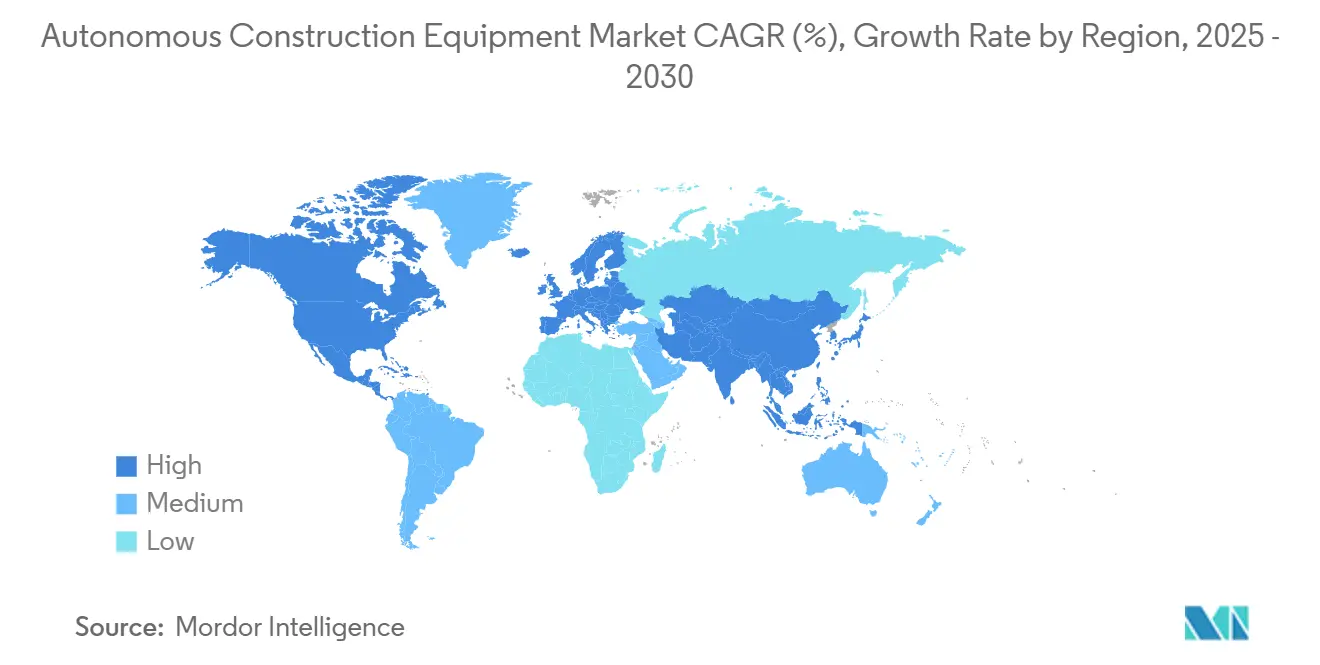

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

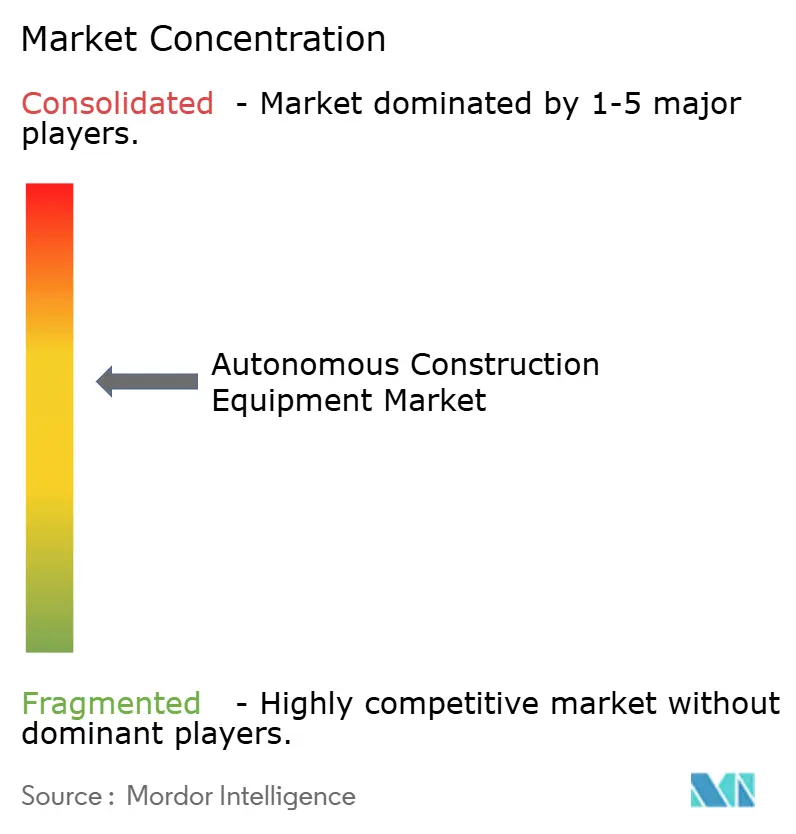

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Construção Autônomos por Mordor Intelligence

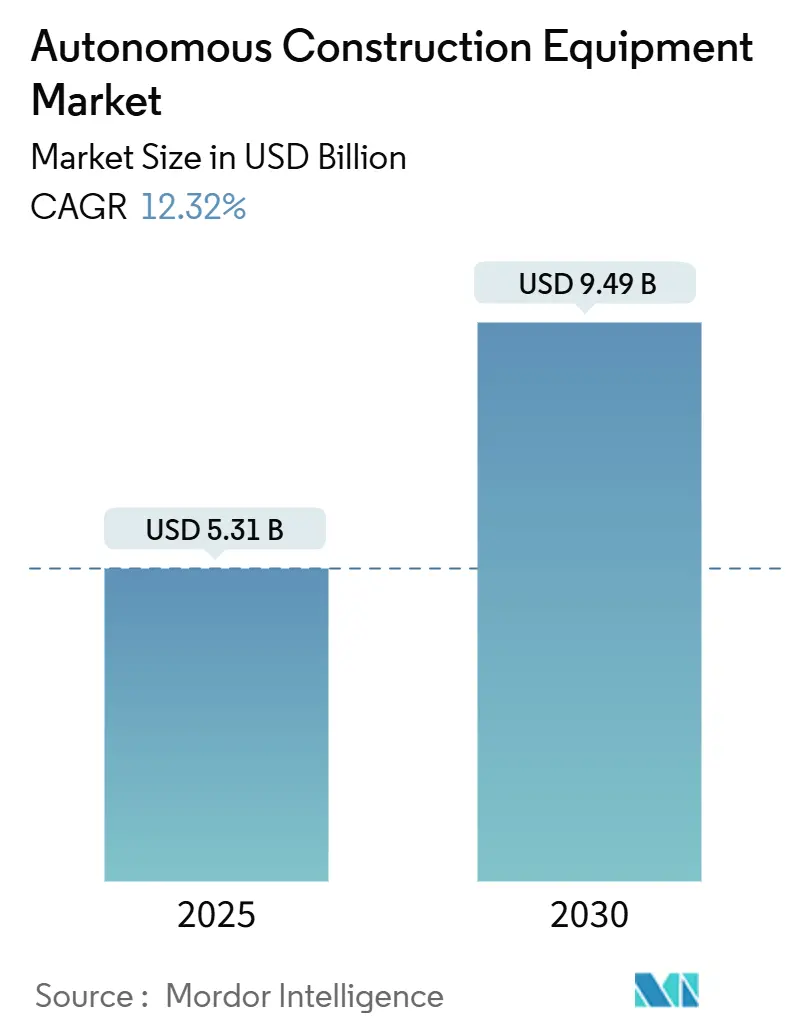

O tamanho do mercado de equipamentos de construção autônomos foi de USD 5,31 bilhões em 2025 e está previsto para crescer até USD 9,49 bilhões até 2030, avançando a um CAGR de 12,32%. A demanda robusta decorre de escassez aguda de mão de obra qualificada, regulamentações de emissão líquida zero cada vez mais rigorosas e rápidas reduções de custo para habilitadores essenciais, como baterias abaixo de USD 70/kWh. Os contratantes também obtêm caminhos regulatórios mais claros sob as estruturas de segurança ANSI B11 e UL 4600, que encurtam os ciclos de adoção. A orquestração de frotas habilitada por IA que aumenta a produtividade em 25-30% e a crescente disponibilidade de kits de retrofit prontos de fábrica fortalecem o argumento econômico para a autonomia. Novos modelos de financiamento, incluindo contratos de aluguel com tecnologia integrada, aceleram ainda mais as implantações entre contratantes de pequeno e médio porte.[1]Brad Kelechava, "ANSI B11.19-2019: Proteção e Redução de Riscos em Máquinas", Instituto Nacional Americano de Padrões, ansi.org

Principais Conclusões do Relatório

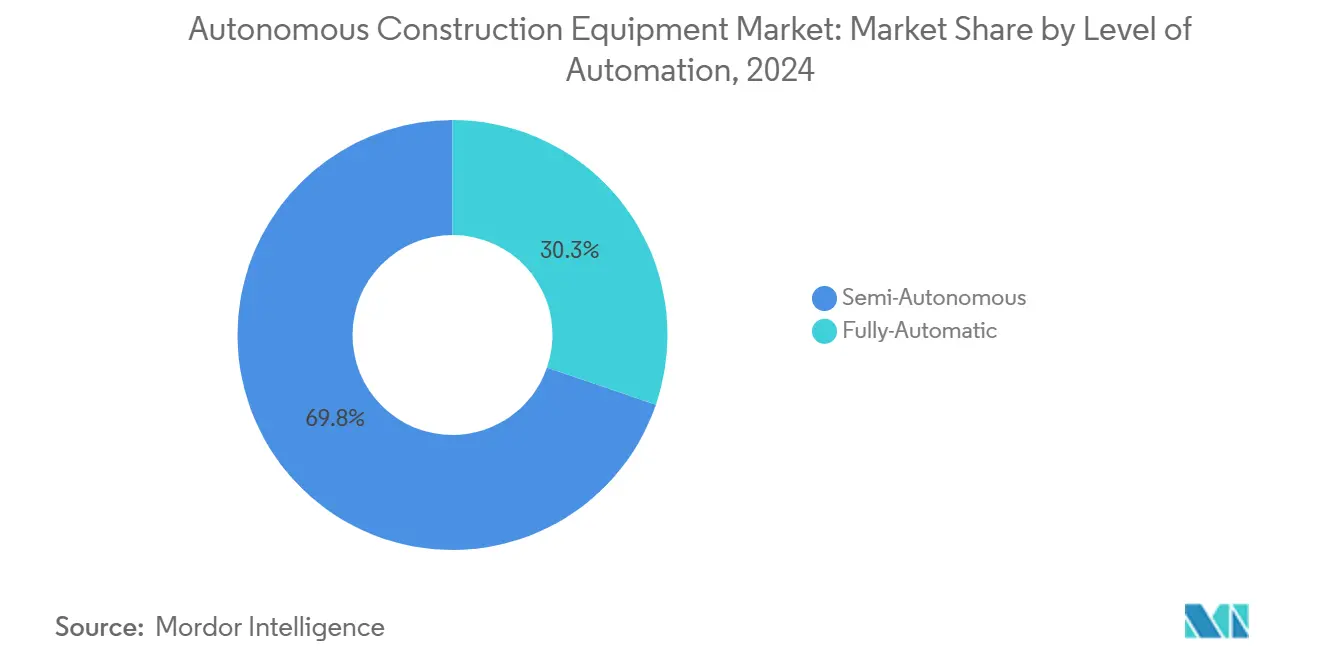

- Por nível de automação, os sistemas semiautônomos capturaram 69,75% da receita de 2024, enquanto as soluções totalmente autônomas estão prontas para expandir a um CAGR de 17,83% até 2030

- Por tipo de equipamento, as máquinas de movimentação de terra detinham 47,18% de participação em 2024; ferramentas leves e compactas devem avançar a um CAGR de 13,42% até 2030.

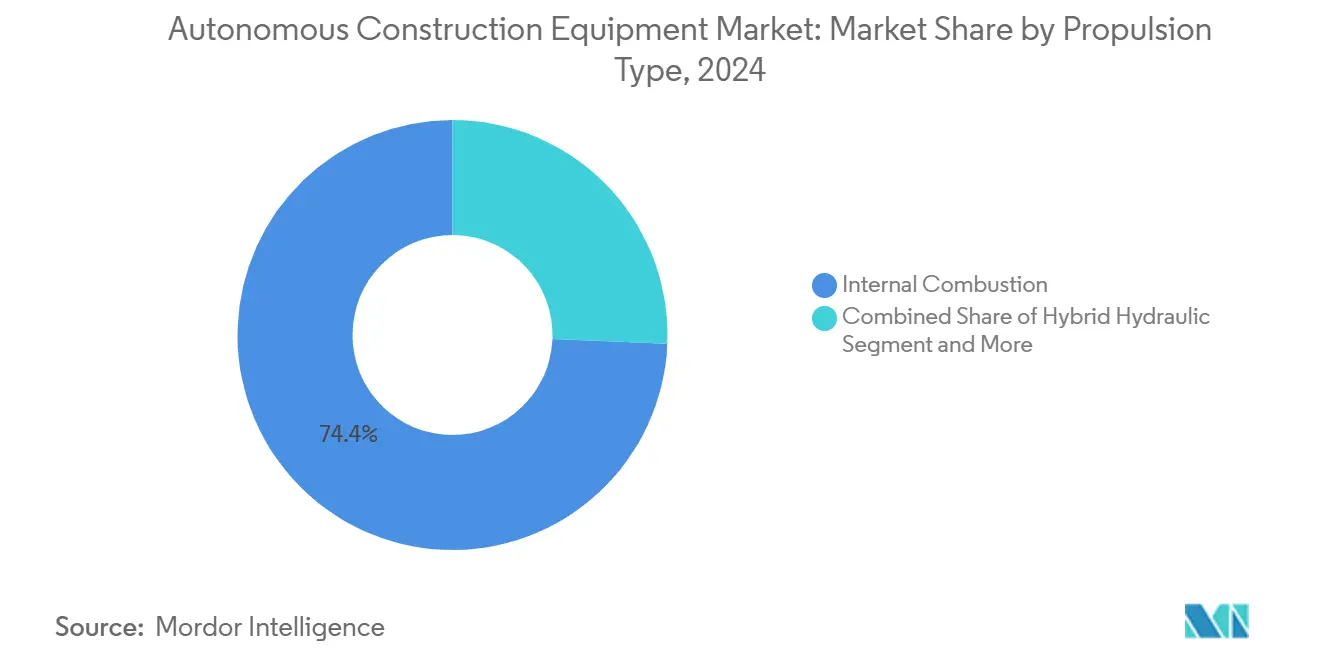

- Por tipo de propulsão, os equipamentos de combustão interna preservaram 74,36% de participação, mas as variantes elétricas a bateria estão no caminho para um CAGR de 19,26%.

- Por tamanho do equipamento, os equipamentos pesados acima de 11 toneladas comandaram 53,34% das vendas de 2024; os equipamentos compactos abaixo de 6 toneladas crescerão a um CAGR de 18,95%.

- Por potência, os sistemas com classificação de até 250 HP devem registrar a expansão mais rápida com CAGR de 16,61%, em comparação com a participação de 50,26% do segmento de 250 a 500 HP em 2024.

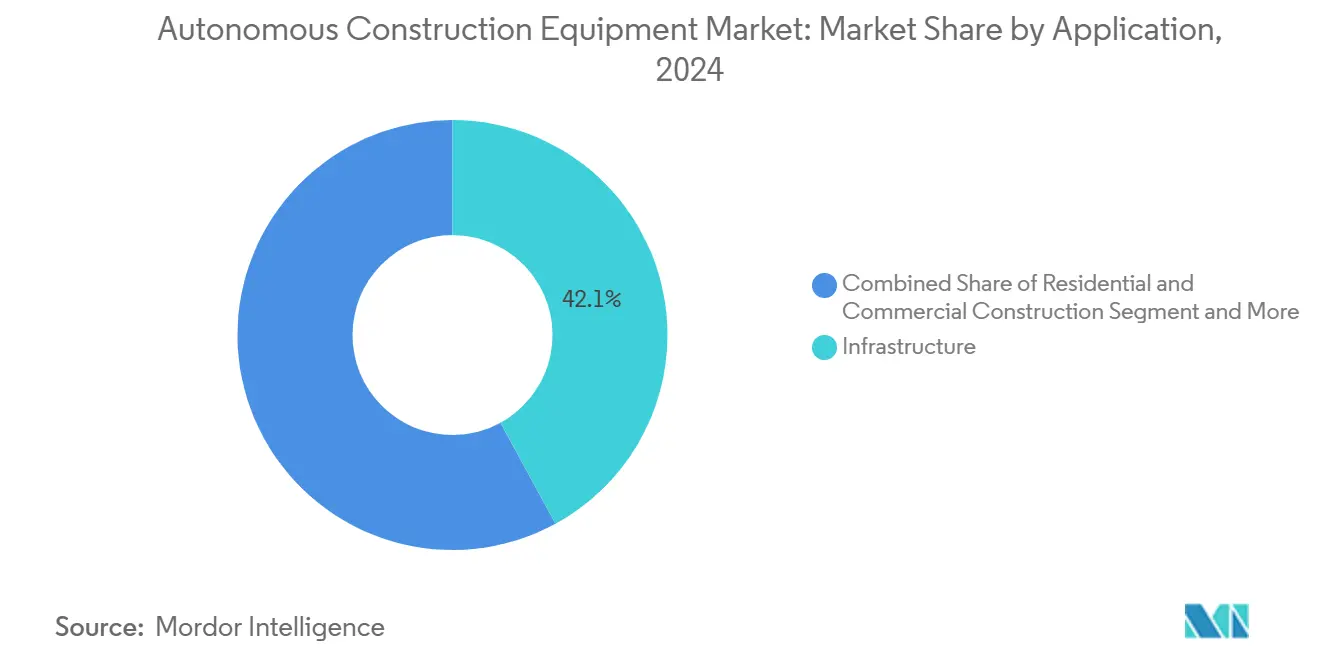

- Por Aplicação, as aplicações de infraestrutura lideraram com 42,05% de participação; mineração e pedreiras registrarão o maior CAGR de 15,37%.

- Por canal de vendas, as vendas de novos equipamentos contribuíram com 65,64% da receita de 2024, enquanto os canais de aluguel devem registrar um CAGR de 17,32%.

- Por geografia, a Ásia-Pacífico comandou 45,13% da receita de 2024 e superará todas as regiões com um CAGR de 12,51%.

Tendências e Perspectivas do Mercado Global de Equipamentos de Construção Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra | +2.5% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Kits de Retrofit de Fabricantes de Equipamentos Originais | +1.8% | Global, com adoção antecipada na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Rápida Queda no Custo de Baterias | +1.6% | Global, com implantação acelerada na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Projetos Vinculados a Carbono | +1.2% | Europa e Canadá, com repercussão na Austrália e Nova Zelândia | Médio prazo (2 a 4 anos) |

| Frotas Multimáquinas Habilitadas por IA | +0.9% | Global, com implantação antecipada em operações de mineração | Curto prazo (≤ 2 anos) |

| Fusão de Sensores Financiada pela Defesa | +0.7% | América do Norte e Europa, com transferência de tecnologia para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Foco em Retorno sobre Investimento na Automação Impulsionado pela Escassez de Mão de Obra

A construção enfrenta uma lacuna projetada de 2,2 milhões de trabalhadores até 2026 na América do Norte, elevando os sistemas não tripulados de atualizações opcionais a necessidades de continuidade de negócios[2] Equipment World Staff, "Controle de Máquinas," Equipment World, equipmentworld.com. Os contratantes que implantam escavadeiras autônomas reduzem a dependência de dois a três operadores por turno e evitam prêmios de horas extras. A operação contínua 24 horas por dia, 7 dias por semana melhora a utilização de ativos e comprime os cronogramas dos projetos, aumentando a competitividade nas licitações. As economias em seguros acumulam-se à medida que a exposição a acidentes no local de trabalho diminui. A conformidade com os padrões atualizados ANSI B11 e UL 4600 aumenta a confiança entre os proprietários de projetos avessos ao risco.

Kits de Retrofit de Fabricantes de Equipamentos Originais Reduzindo o Desembolso de Capital

Os pacotes de autonomia por retrofit reduzem os custos de implementação em 40 a 60% em comparação com a compra de novos equipamentos. O hardware compatível com Trimble nos tratores de esteira Liebherr PR 776 ilustra pontos de montagem integrados de fábrica que preservam as garantias e aceleram a ativação em campo. As frotas de aluguel valorizam os sistemas de controle 3D agnósticos em relação à marca que transitam entre marcas, evitando a dependência de um único fornecedor. O menor gasto inicial acelera os testes de tecnologia por pequenos contratantes. Os caminhos de retrofit também estendem a vida útil de frotas mistas, suavizando a transição para implantações totalmente autônomas.

Rápida Queda no Custo de Baterias Viabilizando a Eletrificação

Os preços médios dos pacotes caíram abaixo de USD 100/kWh em 2024 e estão projetados para continuar caindo até 2030. A escavadeira elétrica EC230 da Volvo combina um pacote de 450 kWh com capacidade de carregamento rápido e módulos de classificação de obstáculos a bordo para operação autônoma. Os trens de força elétricos simplificam o controle de movimento e reduzem a complexidade de manutenção para sistemas não tripulados. Os skids portáteis de armazenamento de energia no local de 564 kWh da Liebherr reduzem as restrições de infraestrutura e incentivam as implantações fora da rede elétrica. O paradigma combinado de eletrificação e autonomia avança as metas corporativas de carbono juntamente com os objetivos de produtividade.

Orquestração Multimáquinas Habilitada por IA

Frotas coordenadas de perfuratrizes autônomas, caminhões de transporte e veículos de suporte ultrapassaram 1 milhão de metros de perfuração automatizada em locais de referência. O sequenciamento otimizado de tarefas e a prevenção de colisões aumentam a produtividade em 25 a 30% em comparação com equipes dirigidas por humanos. Os algoritmos também criam janelas de manutenção preditiva que minimizam o tempo de inatividade. Esses ganhos de orquestração são especialmente valiosos em minas a céu aberto e grandes projetos de infraestrutura, onde a coreografia de múltiplos ativos dita os tempos de ciclo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Topografia Fragmentada do Local de Trabalho | -1.4% | Global, com desafios agudos em regiões urbanas e montanhosas | Curto prazo (≤ 2 anos) |

| Regulamentações de Segurança Não Harmonizadas | -0.8% | América do Norte e Europa, com incerteza regulatória global | Médio prazo (2 a 4 anos) |

| Disputas sobre Propriedade de Dados | -0.6% | Global, com complexidade particular em projetos internacionais de EPC | Longo prazo (≥ 4 anos) |

| Escassez de Pacotes de Baterias de Alta Capacidade e Robustez | -0.4% | Global, com concentração da cadeia de suprimentos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Topografia Fragmentada do Local de Trabalho Limitando a Confiabilidade de GNSS/LiDAR

A reconstrução urbana e as escavações em múltiplos níveis produzem sinais obstruídos que diminuem a precisão de posicionamento autônomo. A carregadeira de rodas independente de GPS da Liebherr usa sensoriamento ambiental 3D para navegar em túneis onde o acesso por satélite falha[3]Tom Stone, "Destaques da Bauma," iVT International, ivtinternational.com. As mudanças dinânicas do terreno forçam atualizações de mapas em tempo real que sobrecarregam o processamento a bordo. A fusão de sensores de grau de defesa oferece uma solução alternativa, mas aumenta o custo do sistema, inibindo o uso generalizado além de projetos premium.

Regulamentações de Segurança Não Harmonizadas entre Jurisdições Atrasando as Aprovações

A fragmentação regulatória entre jurisdições cria complexidade de conformidade que atrasa a implantação de equipamentos autônomos, com padrões de segurança variados entre os estados dos EUA e os países membros da UE, exigindo múltiplos processos de certificação para equipamentos que operam além das fronteiras. Cinquenta estruturas individuais de estados dos EUA e diversas regras de países da UE criam ciclos de certificação duplicados. Embora a ISO 3691-4 ofereça orientação abrangente, as cláusulas específicas para construção permanecem aplicadas de forma inconsistente. As preocupações com responsabilidade resultantes levam os contratantes globais de EPC a adiar as implantações autônomas até que regras mais claras se materializem, desacelerando a adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Automação: Transição da Operação Supervisionada para a Totalmente Autônoma

As máquinas semiautônomas entregaram 69,75% da receita de 2024, pois os contratantes favoreceram funções assistidas por operador para ganhos imediatos de produtividade com risco limitado. Os sistemas totalmente autônomos, no entanto, estão previstos para capturar o CAGR mais rápido de 17,83% à medida que a clareza regulatória melhora e os pilotos iniciais comprovam a confiabilidade. As plataformas de comando integradas agora permitem que um único supervisor supervisione múltiplos ativos não tripulados, comprimindo os orçamentos de mão de obra. Esses ganhos se alinham com as demandas dos proprietários por cronogramas mais curtos e custos previsíveis.

O grupo totalmente autônomo se beneficia dos avanços em sensores de percepção e arquiteturas à prova de falhas que atendem aos requisitos de segurança ANSI B11. O MineStar Command da Caterpillar demonstra autonomia escalável migrando de minas de minério de ferro para pedreiras de agregados. Os primeiros adotantes relatam ciclos de trabalho estendidos e redução do consumo de combustível em marcha lenta. As barreiras de adoção centram-se na complexidade de integração inicial e no treinamento necessário para supervisores remotos, em vez de operadores de equipamentos.

Por Tipo de Equipamento: Ferramentas Compactas Ganham Impulso Frente aos Líderes em Movimentação de Terra

Os equipamentos de movimentação de terra mantiveram 47,18% de participação de mercado em 2024 devido aos sistemas de transporte autônomo consolidados e às motoniveladoras em projetos de mineração e rodovias. As ferramentas compactas, por outro lado, registrarão um CAGR de 13,42% à medida que a autonomia penetra em minicarregadeiras, compactadores de placa e manipuladores de materiais populares em canteiros de obras urbanos e de utilidades. Esses ativos menores se destacam em áreas confinadas onde máquinas grandes não conseguem manobrar, reduzindo retrabalho e interrupções no tráfego. A expansão da disponibilidade de modelos de fabricantes de equipamentos originais convencionais mantém os preços iniciais sob controle, atraindo o interesse de contratantes de médio porte que não dispõem de orçamentos para megaprojetos.

O tamanho do mercado de equipamentos de construção autônomos para ferramentas compactas permanece modesto, mas acelera à medida que os kits de retrofit se tornam agnósticos em relação à marca e mais fáceis de financiar. Os conceitos de canteiro de obras com múltiplas máquinas já demonstram tarefas coordenadas entre miniescavadeiras, carregadeiras de esteira robóticas e compactadores automatizados. A acessibilidade mais ampla depende da certificação de segurança simplificada e do suporte de revendedores capazes de atender frotas mistas. A maior disponibilidade de aluguel reduz ainda mais as barreiras de entrada ao agrupar manutenção, atualizações de software e integração de operadores.

Por Tipo de Propulsão: Inovação Elétrica a Bateria Perturba a Dominância da Combustão

Os motores de combustão interna detinham 74,36% de participação em 2024, mas as unidades elétricas a bateria estão projetadas para crescer a um CAGR de 19,26% com base em mandatos de emissões e economias no custo total. A participação do mercado de equipamentos de construção autônomos atribuível às máquinas elétricas a bateria melhora anualmente à medida que a infraestrutura de carregamento público-privada se expande e as baterias atingem preços abaixo de USD 70/kWh. Os trens de força elétricos fornecem torque instantâneo e modulação precisa de velocidade que simplificam os loops de controle algorítmico, tornando-os parceiros naturais para a autonomia. O aumento dos custos do diesel e os compromissos corporativos de descarbonização acrescentam impulso financeiro aos programas de conversão.

O torque instantâneo permite um seguimento de trajetória mais suave, enquanto a frenagem regenerativa estende o tempo de operação e reduz os ciclos de manutenção em comparação com a hidráulica a diesel. Os testes de células de combustível de hidrogênio avançam em carregadeiras de rodas pesadas onde a massa da bateria se mostra restritiva, embora a comercialização ainda esteja a vários anos de distância. Os sistemas hidráulicos híbridos servem como uma etapa intermediária, permitindo operação mista com combustível e elétrica durante a transição de infraestrutura. Coletivamente, essas opções de propulsão ampliam o conjunto de ferramentas tecnológicas disponíveis para os planejadores de frotas que enfrentam ciclos de trabalho variados e restrições de canteiro.

Por Tamanho do Equipamento: Segmentos Compactos Democratizam a Autonomia

As máquinas pesadas acima de 11 toneladas geraram 53,34% da receita de 2024, mas as unidades compactas abaixo de 6 toneladas se expandirão a um CAGR de 18,95% à medida que projetos urbanos, paisagismo e frotas de aluguel adotam assistência autônoma. O tamanho do mercado de equipamentos de construção autônomos vinculado às classes compactas se amplia a cada novo lançamento de fabricante de equipamentos originais, refletindo custos de aquisição reduzidos e logística de transporte simplificada. As máquinas menores impõem menores riscos de energia cinética, permitindo aprovações de segurança mais rápidas e geofencing menos extenso. Os contratantes valorizam sua capacidade de trabalhar ao lado de equipes humanas sem grandes zonas de exclusão.

A escavadeira elétrica ZE135 da Hitachi demonstra a precisão da autonomia em ciclos de valas onde a precisão em nível de centímetro evita danos a utilidades. As classes pesadas ainda dominam a movimentação de terra em alto volume porque a escala de carga útil gera o retorno sobre investimento mais claro, particularmente em megaprojetos de mineração e infraestrutura. Conjuntos avançados de percepção e serviços de diagnóstico remoto mantêm os grandes ativos autônomos produtivos mesmo em condições adversas de mina. Com o tempo, as lições aprendidas nas categorias compactas retroalimentam o software de equipamentos pesados, reduzindo as lacunas de desempenho.

Por Potência: Máquinas Abaixo de 250 HP Aceleram os Caminhos de Adoção

A categoria de 250 a 500 HP controlou 50,26% das vendas de 2024, mas as unidades com classificação abaixo de 250 HP registrarão um CAGR de 16,61% à medida que as faixas de potência mais baixas se alinham com a implantação urbana, onde os limites de ruído e emissões são rigorosos. Os kits de controle de nivelamento autônomo em carregadeiras de esteira compactas ilustram essa democratização, adicionando orientação de máquina a tarefas antes deixadas à habilidade manual. Os trens de força menores também permitem pacotes elétricos a bateria sem massa excessiva, facilitando o carregamento noturno com energia padrão do canteiro. Os municípios estipulam trabalho noturno de baixo ruído, favorecendo ainda mais os ativos autônomos de menor HP.

As plataformas de menor potência apresentam hidráulica e eletrônica simplificadas que reduzem as horas de integração e a complexidade do software. Em contraste, a faixa acima de 500 HP permanece crítica para o transporte em mineração, onde as demandas de carga útil exigem alta densidade de potência. As unidades de alta potência se beneficiam de protótipos de motores prontos para hidrogênio, oferecendo um caminho para operação de carbono zero sem trocas de bateria. Os roteiros dos fabricantes de equipamentos originais sugerem polinização cruzada de algoritmos de controle entre classes de potência, garantindo interfaces de usuário consistentes e orquestração em toda a frota.

Por Aplicação: Mineração e Pedreiras Lideram a Curva de Crescimento

Os projetos de infraestrutura responderam por 42,05% da demanda de 2024, refletindo expansões de rodovias e aeroportos que favorecem frotas de motoniveladoras, rolos e pavimentadoras autônomas. A mineração e as pedreiras liderarão o campo com um CAGR de 15,37% à medida que os operadores replicam economias de custo comprovadas de 15% provenientes de frotas de caminhões de transporte não tripulados. Os ambientes de mina a céu aberto oferecem linhas de visão mais claras e rotas de transporte definidas, permitindo validação mais rápida de algoritmos e liberação regulatória. Enquanto isso, obras de dutos de petróleo e gás e construção de plantas industriais experimentam com valas autônomas e preparação de materiais.

Melhorias no custo por tonelada, menores taxas de acidentes e ciclos de transporte continuamente otimizados motivam os mineradores a escalar as implantações em todos os continentes. Os construtores residenciais e comerciais adotam a autonomia mais lentamente porque canteiros fragmentados e durações de projetos mais curtas diluem o retorno sobre investimento, mas as ferramentas autônomas compactas começam a preencher essa lacuna. Robôs especializados em tunelamento e inspeção de pontes ilustram nichos emergentes onde a autonomia mitiga os riscos de acesso. Cada subsegmento de aplicação adapta conjuntos de sensores e lógica de controle às condições operacionais locais e às regras de segurança.

Por Canal de Vendas: Aluguéis Crescem como Mecanismo de Compartilhamento de Risco

As compras de novos equipamentos entregaram 65,64% do faturamento de 2024, mas a atividade de aluguel crescerá a um CAGR de 17,32% porque os contratantes preferem acesso flexível à tecnologia sem exposição à depreciação. Os aluguéis agrupam manutenção, atualizações de software e telemetria, simplificando o gerenciamento do ciclo de vida para pequenas empresas. As frotas de aluguel implantam painéis em nuvem que rastreiam a utilização e automatizam o faturamento, garantindo métricas transparentes de retorno sobre investimento. Os revendedores reconfiguram as salas de exposição para comercializar pacotes prontos para autonomia juntamente com serviços de treinamento.

Os mercados de equipamentos usados ganham relevância quando os módulos de retrofit estendem a vida operacional e melhoram os valores residuais. Os kits de autonomia portáteis que se conectam às linhas piloto hidráulicas equipam modelos mais antigos com funções de seguimento de nivelamento, ampliando a base endereçável. O preço por assinatura do software desbloqueia fluxos de receita recorrentes que compensam os descontos iniciais de hardware oferecidos pelas locadoras. À medida que os contratantes se familiarizam com a autonomia, muitos transitam de aluguéis de curto prazo para contratos de arrendamento com opção de compra de longo prazo que garantem economias totais de custo.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de equipamentos de construção autônomos com 45,13% da receita em 2024, ancorada pelas escavadeiras com troca de bateria da China, pelos sensores de precisão do Japão e pela cadeia de suprimentos de eletrônicos da Coreia do Sul. Os governos regionais financiam projetos de cidades inteligentes e ferrovias de alta velocidade que exigem ganhos de produtividade e reduções de emissões. No entanto, o CAGR regional de 12,51% fica atrás do ritmo da região porque a adoção satura rapidamente nos subsetores maduros. Os padrões nacionais divergentes acrescentam sobrecarga de conformidade e desaceleram o compartilhamento de frotas pan-regional.

O CAGR de 12,42% da América do Norte surge de escassez crítica de mão de obra qualificada e estruturas de segurança mais claras. Estados dos EUA como Nevada permitem testes em canteiros ativos, acelerando os ciclos de comercialização. O financiamento federal de infraestrutura inclui pontuação de redução de carbono, incentivando os contratantes públicos a adotar pacotes elétrico-autônomos. As avaliações de licitações do Canadá já concedem pontos para equipamentos sem operador, tornando a autonomia um diferencial em megaprojetos. As iniciativas de resiliência da cadeia de suprimentos também impulsionam a fabricação local de pacotes de baterias e módulos de sensores.

Espera-se que a Europa registre um CAGR robusto, impulsionado pelas regras de Contratação Pública Verde que consideram o carbono ao longo de toda a vida útil na pontuação das licitações[4]Liesbeth Casier e Ronja Bechauf, "Avançando na Contratação Pública Verde e na Contratação de Baixo Carbono na Europa," Instituto Internacional para o Desenvolvimento Sustentável, iisd.org. Países como os Países Baixos usam incentivos da Escada de Desempenho de CO₂ para recompensar canteiros de obras de baixa emissão, pressionando os contratantes a integrar frotas elétrico-autônomas. A certificação de segurança fragmentada entre os estados da UE complica as implantações transfronteiriças, mas a orientação alinhada à ISO está se tornando mais rigorosa. Os primeiros pilotos de eletrificação em cidades como Eindhoven validam escavadeiras autônomas sem emissões em obras municipais, estabelecendo modelos para implantações mais amplas.

Cenário Competitivo

A concentração do mercado permanece moderada, criando espaço para que tanto os fabricantes de equipamentos originais estabelecidos quanto os fornecedores especializados em autonomia compitam por meio de diferentes abordagens estratégicas — os fabricantes tradicionais aproveitando escala e relacionamentos com clientes, enquanto os especialistas em tecnologia oferecem soluções de retrofit e plataformas de software. A Caterpillar lidera ao agrupar tecnologia autônoma com suporte de revendedores de longa data e kits de retrofit. A Komatsu se mantém com base na força dos sistemas de transporte autônomo e plataformas digitais integradas. As parcerias florescem à medida que os fabricantes de equipamentos originais incorporam software especializado; a colaboração pronta de fábrica entre Trimble e Liebherr exemplifica essa convergência de hardware e software.

Dois arquétipos estratégicos emergem. Os fabricantes de linha completa incorporam autonomia na fábrica e vendem frotas integradas com contratos de serviço. Empresas de tecnologia independentes como a Built Robotics buscam módulos de retrofit que cruzam linhas de marca, visando empresas de aluguel e frotas mistas. A concorrência também está se deslocando para serviços de camada de dados, com assinaturas de orquestração em nuvem fornecendo receita recorrente e diferenciação.

Os novos entrantes exploram aplicações de espaço em branco, incluindo escavação de túneis, remediação de locais perigosos e inspeção de pontes, onde a autonomia mitiga riscos. Empresas de fusão de sensores e IA derivadas da defesa cortejam os fabricantes de equipamentos originais para acordos de codesenvolvimento. A conformidade com os padrões ISO 3691-4 em evolução é agora um pré-requisito de licitação, direcionando os compradores para fornecedores com processos de segurança validados. À medida que os preços caem, os fabricantes regionais na China e na Índia lançam carregadeiras autônomas de menor custo, intensificando a pressão de preços sobre os incumbentes.

Líderes do Setor de Equipamentos de Construção Autônomos

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Volvo Construction Equipment

Hitachi Construction Machinery

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Autonomous Solutions Inc. lançou a ASI Construction com a SoftBank, com foco na automação de frotas de movimentação de terra.

- Abril de 2025: Hitachi Construction Machinery apresentou o LANDCROS Connect para integrar dados de frotas de múltiplas marcas.

- Janeiro de 2025: John Deere revelou kits de autonomia de segunda geração na CES 2025, combinando visão computacional avançada e IA para navegação.

- Novembro de 2024: Caterpillar demonstrou caminhões Cat 777 totalmente autônomos na pedreira Bull Run da Luck Stone.

Escopo do Relatório Global do Mercado de Equipamentos de Construção Autônomos

| Semiautônomo |

| Totalmente Autônomo |

| Movimentação de Terra |

| Manuseio de Materiais |

| Máquinas para Concreto e Pavimentação |

| Ferramentas Leves e Compactas |

| Combustão Interna |

| Hidráulico Híbrido |

| Elétrico a Bateria |

| Célula de Combustível de Hidrogênio |

| Pesado (Acima de 11 t) |

| Médio (6 a 11 t) |

| Compacto (Abaixo de 6 t) |

| Até 250 HP |

| 250 a 500 HP |

| Acima de 500 HP |

| Infraestrutura |

| Construção Residencial e Comercial |

| Mineração e Pedreiras |

| Petróleo e Gás e Dutos |

| Industrial e Manufatura |

| Novos Equipamentos |

| Aluguel |

| Usado e Recondicionado |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Nível de Automação | Semiautônomo | |

| Totalmente Autônomo | ||

| Por Tipo de Equipamento | Movimentação de Terra | |

| Manuseio de Materiais | ||

| Máquinas para Concreto e Pavimentação | ||

| Ferramentas Leves e Compactas | ||

| Por Tipo de Propulsão | Combustão Interna | |

| Hidráulico Híbrido | ||

| Elétrico a Bateria | ||

| Célula de Combustível de Hidrogênio | ||

| Por Tamanho do Equipamento | Pesado (Acima de 11 t) | |

| Médio (6 a 11 t) | ||

| Compacto (Abaixo de 6 t) | ||

| Por Potência | Até 250 HP | |

| 250 a 500 HP | ||

| Acima de 500 HP | ||

| Por Aplicação | Infraestrutura | |

| Construção Residencial e Comercial | ||

| Mineração e Pedreiras | ||

| Petróleo e Gás e Dutos | ||

| Industrial e Manufatura | ||

| Por Canal de Vendas | Novos Equipamentos | |

| Aluguel | ||

| Usado e Recondicionado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de equipamentos de construção autônomos até 2030?

O mercado está projetado para atingir USD 9,49 bilhões até 2030, avançando a um CAGR de 12,32%.

Qual região crescerá mais rapidamente até 2030?

Espera-se que a Ásia-Pacífico registre o maior CAGR de 12,51%, impulsionado pela escassez de mão de obra e regulamentações favoráveis.

Qual categoria de equipamento detém atualmente a maior participação de receita?

As máquinas de movimentação de terra lideraram com 47,18% da receita de 2024.

Qual tipo de propulsão está crescendo mais rapidamente?

Os equipamentos elétricos a bateria devem se expandir a um CAGR de 19,26% até 2030.

Por que os canais de aluguel estão ganhando força para equipamentos autônomos?

Os aluguéis permitem que os contratantes acessem a autonomia sem grande desembolso de capital, distribuindo o risco tecnológico e sustentando um CAGR de 17,32% neste canal.

Qual segmento de aplicação está projetado para ver a adoção mais rápida?

As operações de mineração e pedreiras estão previstas para crescer a um CAGR de 15,37% devido aos benefícios comprovados de custo e segurança.

Página atualizada pela última vez em: