Tamanho e Participação do Mercado de Protetores Solares para Janelas Laterais Automotivas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

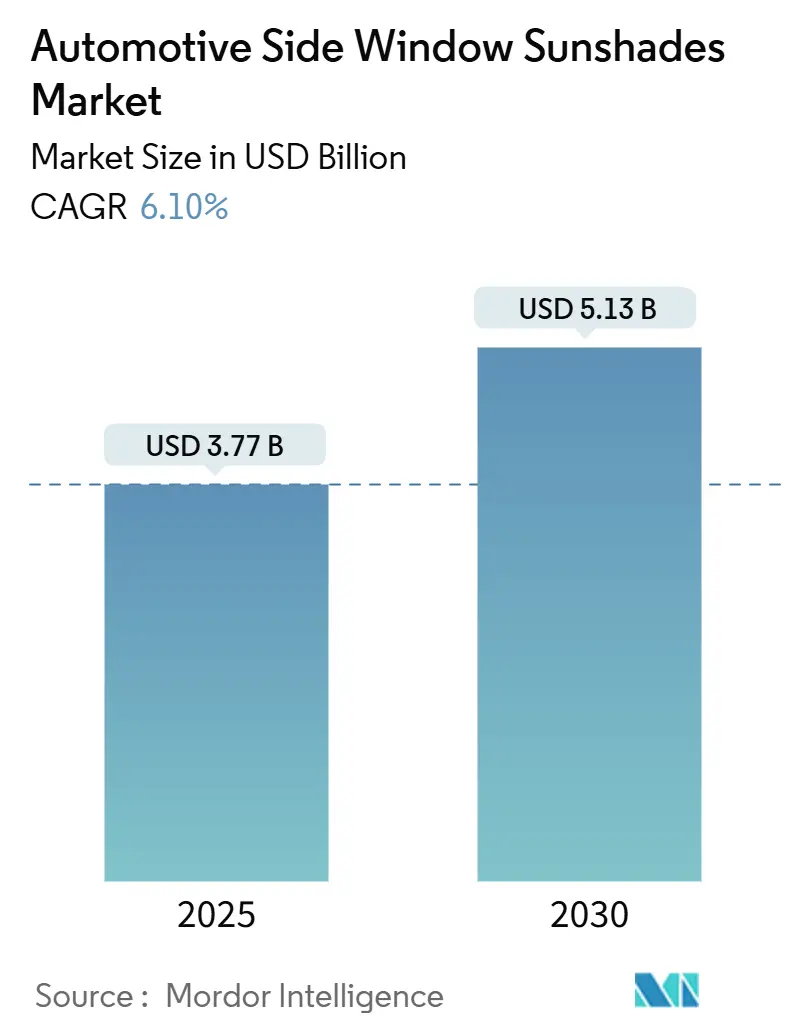

| Tamanho do Mercado (2025) | 3.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Protetores Solares para Janelas Laterais Automotivas por Mordor Intelligence

O tamanho do mercado de protetores solares para janelas laterais automotivas é de USD 3,77 bilhões em 2025 e está projetado para atingir USD 5,13 bilhões em 2030, refletindo um CAGR de 6,10% ao longo do período de previsão. A maior conscientização sobre a exposição à radiação UV, mandatos mais rigorosos de segurança infantil e a crescente preferência por áreas de vidro maiores em SUVs e crossovers sustentam a demanda. A rápida penetração do comércio eletrônico reduz as barreiras de compra, enquanto as inovações em poliéster reciclado e têxteis inteligentes atendem tanto aos requisitos de sustentabilidade quanto de desempenho. As montadoras estão integrando protetores solares de fábrica para melhorar o conforto da cabine e a eficiência energética em veículos elétricos, mas os fornecedores do mercado de pós-venda ainda capitalizam as crescentes necessidades de frotas e serviços de transporte por aplicativo em centros urbanos.

Principais Conclusões do Relatório

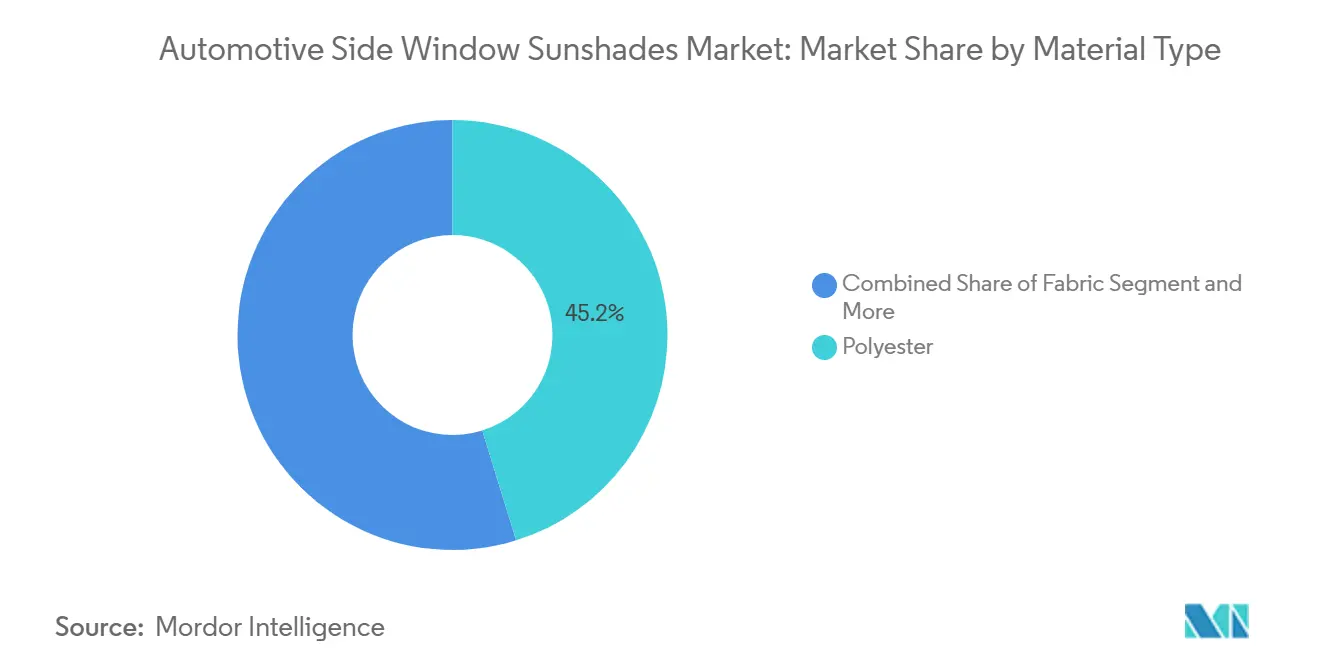

- Por tipo de material, o poliéster reciclado detinha 45,23% da participação do mercado de protetores solares para janelas laterais automotivas em 2024 e está no caminho certo para expandir a um CAGR de 9,82% até 2030.

- Por tipo de produto, as persianas retráteis lideraram com 38,17% de participação na receita em 2024, enquanto os protetores magnéticos têm previsão de crescer mais rapidamente a um CAGR de 11,24% até 2030.

- Por aplicação, as soluções para janelas laterais representaram 62,08% do tamanho do mercado de protetores solares para janelas laterais automotivas em 2024 e continuam avançando a um CAGR de 8,63% até 2030.

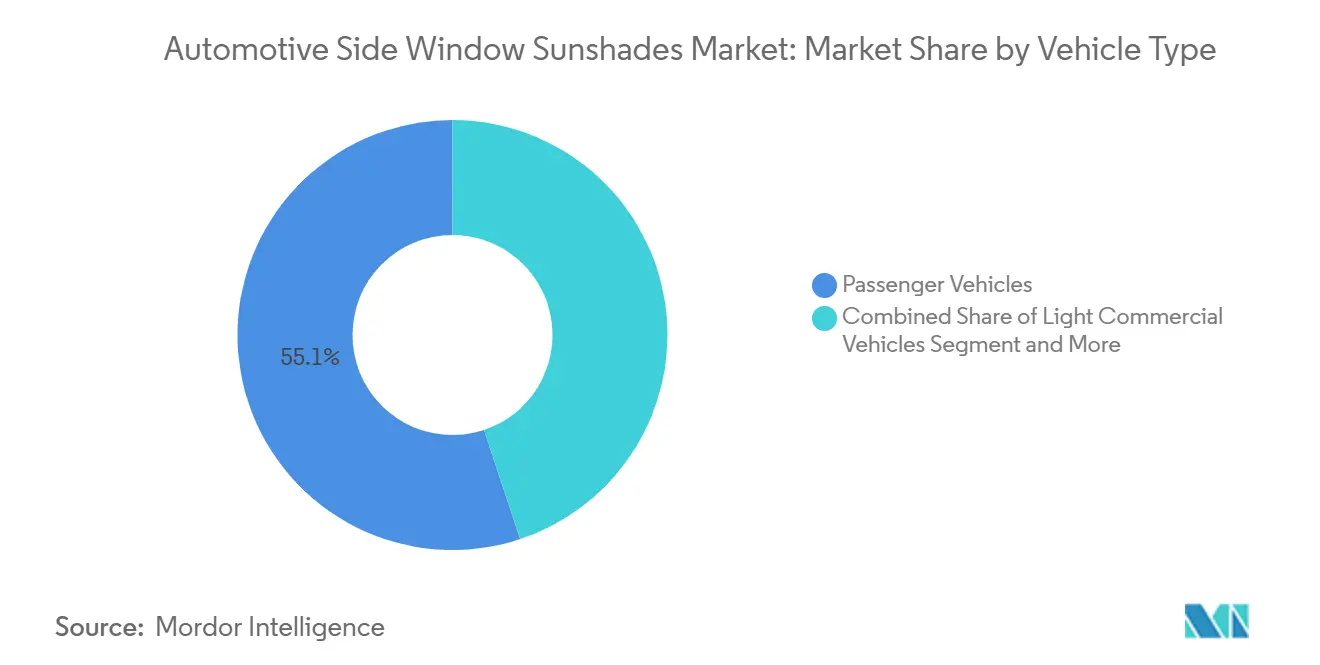

- Por tipo de veículo, os carros de passeio elétricos detinham 55,12% do tamanho do mercado de protetores solares para janelas laterais automotivas em 2024 e estão definidos para expandir a um CAGR de 12,43% entre 2025 e 2030.

- Por canal de vendas, a distribuição OEM detinha 68,05% de participação em 2024, com um CAGR projetado de 10,11% até 2030.

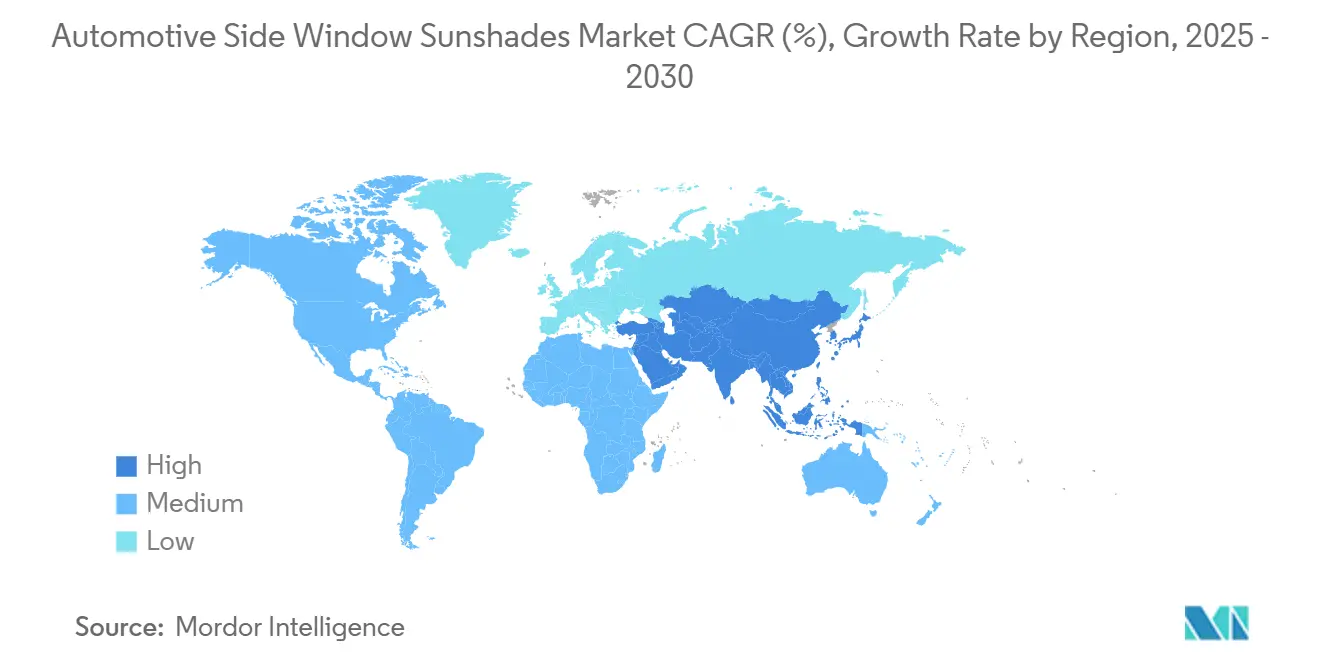

- Por geografia, a Ásia-Pacífico representou 34,09% do tamanho do mercado de protetores solares para janelas laterais automotivas em 2024 e está projetada para registrar um CAGR de 9,72% até 2030.

Tendências e Perspectivas do Mercado Global de Protetores Solares para Janelas Laterais Automotivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Regulamentações de Proteção UV e Térmica para Segurança de Crianças e Passageiros | +1.8% | Global, com maior aplicação na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento Rápido nas Vendas de SUVs e Crossovers Impulsionando a Adoção de Acessórios para Janelas Laterais | +1.2% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Eletrônico no Mercado de Pós-Venda para Acessórios de Interior de Veículos | +1.5% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Designs de Encaixe Magnético de Instalação Rápida Impulsionando Compras Recorrentes | +0.9% | Global, com adoção antecipada na Austrália e na América do Norte | Médio prazo (2 a 4 anos) |

| Frotas de Transporte por Aplicativo e por Assinatura Demandando Protetores Removíveis | +0.7% | Centros urbanos da Ásia-Pacífico e da América do Norte | Longo prazo (≥ 4 anos) |

| Têxteis Inteligentes com Reflexão Solar Emergentes Viabilizando Integração com IoT | +0.6% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Regulamentações de Proteção UV e Térmica para Segurança de Crianças e Passageiros

Os marcos regulatórios que regem a proteção de passageiros infantis estão remodelando a demanda do mercado por meio de normas de segurança obrigatórias e protocolos de teste aprimorados. A atualização da Norma Federal de Segurança de Veículos Motorizados nº 213b da NHTSA, com vigência a partir de dezembro de 2026, estabelece requisitos mais rigorosos para sistemas de retenção infantil que influenciam indiretamente o design e a instalação de acessórios para janelas laterais. Essas regulamentações determinam que os acessórios de pós-venda não podem obstruir as ancoragens obrigatórias dos sistemas de retenção infantil, o roteamento dos cintos ou as zonas de visibilidade, criando restrições de design que favorecem soluções OEM integradas em detrimento de produtos de adaptação. Os testes da Agência Australiana de Proteção Radiológica e Segurança Nuclear validaram capacidades de bloqueio UV de até 84,6% para materiais têxteis avançados, estabelecendo referências de desempenho que impulsionam o desenvolvimento de produtos premium[1]"Informações Detalhadas sobre os Produtos SnapShades," snapshades.com.. A ênfase regulatória na segurança infantil cria impulsionadores de demanda sustentáveis, pois os requisitos de conformidade não podem ser facilmente contornados por tecnologias alternativas. Os participantes do mercado devem navegar por processos complexos de certificação enquanto mantêm a competitividade de custos, especialmente à medida que as regulamentações se estendem além dos mercados automotivos tradicionais para aplicações de transporte por aplicativo e frotas comerciais.

Crescimento Rápido nas Vendas de SUVs e Crossovers Impulsionando a Adoção de Acessórios para Janelas Laterais

As arquiteturas de SUVs e crossovers criam inerentemente superfícies de janelas laterais maiores e posições de assento elevadas que amplificam os desafios de ganho de calor solar e exposição à radiação UV. O maior afastamento do solo e as amplas áreas de envidraçamento desses veículos geram aproximadamente 25% mais acúmulo de calor interno em comparação com sedãs tradicionais, impulsionando as taxas de adoção de acessórios significativamente acima das médias de carros de passeio. A tendência em direção a tetos panorâmicos e janelas laterais maiores nos segmentos premium de SUVs cria demanda adicional por soluções de sombreamento coordenadas que complementem os sistemas de teto instalados de fábrica. A análise do comportamento do consumidor revela que os proprietários de SUVs demonstram 40% maior propensão para acessórios de interior de pós-venda em comparação com os proprietários de sedãs, refletindo tanto maior renda disponível quanto maior preocupação com o conforto dos passageiros durante viagens prolongadas. Os operadores de frotas que gerenciam serviços de aluguel e transporte por aplicativo com predominância de SUVs especificam cada vez mais soluções de sombreamento removíveis para manter o valor de revenda dos veículos, atendendo às diversas preferências dos passageiros em diferentes mercados geográficos e condições sazonais.

Expansão do Comércio Eletrônico no Mercado de Pós-Venda para Acessórios de Interior de Veículos

A transformação do comércio digital alterou fundamentalmente a distribuição de acessórios automotivos, com os canais de comércio eletrônico atingindo um CAGR de 6,7% até 2024, incluindo as principais plataformas como Amazon e eBay[2]"Associação de Cuidados Automotivos, Fornecedores do Mercado de Pós-Venda da MEMA Lançam Relatório de Previsão e Tendências Conjuntas de Comércio Eletrônico 2024," mema, mema.org.. As ferramentas de compatibilidade específicas por veículo e os programas de compatibilidade garantida reduziram o risco de compra do consumidor, viabilizando modelos de venda direta ao consumidor que contornam as redes tradicionais de concessionárias. A previsão de demanda baseada em inteligência artificial e a otimização de estoque permitem que os fornecedores mantenham portfólios de SKUs mais amplos enquanto reduzem os riscos de ruptura de estoque, especialmente para produtos sazonais como protetores solares que experimentam picos pronunciados de demanda no verão. A mudança em direção às preferências de instalação pelo próprio usuário, acelerada por conteúdo instrucional online e sistemas de montagem simplificados, expandiu o mercado endereçável além dos canais de instalação profissional. As plataformas de comércio eletrônico fornecem dados valiosos sobre o comportamento do consumidor que permitem marketing direcionado para modelos específicos de veículos, regiões geográficas e padrões sazonais, criando vantagens competitivas para os fornecedores que aproveitam efetivamente a análise digital.

Designs de Encaixe Magnético de Instalação Rápida Impulsionando Compras Recorrentes

As inovações em patentes de sistemas de fixação magnética revolucionaram a conveniência de instalação, ao mesmo tempo em que abordam as preocupações dos consumidores sobre danos adesivos às superfícies dos veículos. Os clipes de patente para janelas sem moldura e os sistemas de montagem magnética inteligente permitem instalação sem ferramentas que pode ser concluída em menos de 60 segundos, reduzindo significativamente as barreiras de adoção em comparação com os designs tradicionais de clipe ou ventosa. Esses sistemas mantêm a integridade de fixação em velocidades de rodovia de até 70 km/h, permitindo a operação parcial da janela, abordando preocupações de segurança e conveniência que anteriormente limitavam a penetração no mercado. A natureza removível dos sistemas magnéticos cria oportunidades de compra recorrente à medida que os consumidores trocam de veículos ou substituem componentes desgastados, gerando maior valor vitalício do cliente em comparação com soluções de instalação permanente. Os materiais magnéticos avançados resistem à desmagnetização causada por extremos de temperatura e interferência eletromagnética, abordando as preocupações iniciais de adoção sobre compatibilidade com sensores de veículos e sistemas eletrônicos que ocupam cada vez mais as áreas de janelas laterais modernas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por Vidro Tintado ou Laminado de Fábrica | -1.4% | Global, com maior impacto nos segmentos de veículos premium | Médio prazo (2 a 4 anos) |

| Sensibilidade a Preços em Mercados em Desenvolvimento | -0.8% | Mercados emergentes da Ásia-Pacífico, América Latina, África | Curto prazo (≤ 2 anos) |

| Risco de Interferência Magnética com Sensores de Janelas e Sistemas ADAS | -0.6% | Global, concentrado em veículos com assistência avançada ao condutor | Longo prazo (≥ 4 anos) |

| Preocupações com a Reciclabilidade no Fim da Vida Útil de Protetores de Múltiplos Materiais | -0.4% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Vidro Tintado ou Laminado de Fábrica

A integração OEM de tecnologias avançadas de envidraçamento representa a ameaça estrutural mais significativa para a demanda de protetores solares no mercado de pós-venda, pois as montadoras especificam cada vez mais vidros tintados e laminados de fábrica com capacidades integradas de proteção UV. O desenvolvimento pela Webasto de envidraçamento PDLC comutável e sistemas de sombreamento integrados em painéis de vidro demonstra a progressão do setor em direção a soluções de envidraçamento multifuncionais que eliminam a necessidade de acessórios separados. Os segmentos de veículos premium já incorporam vidros eletrocrômicos e revestimentos com reflexão solar que fornecem proteção UV comparável, mantendo superfícies de janelas desobstruídas exigidas pelos sistemas avançados de assistência ao condutor. O diferencial de custo entre as soluções integradas de fábrica e os acessórios de pós-venda continua a diminuir à medida que as tecnologias de envidraçamento atingem economias de escala, especialmente nas plataformas de veículos elétricos, onde a redução de peso e a eficiência aerodinâmica favorecem abordagens integradas. As vantagens de conformidade regulatória das soluções integradas de fábrica, que passam por processos abrangentes de teste de colisão e certificação, criam barreiras adicionais para soluções de pós-venda que devem demonstrar não interferência com sistemas de segurança e mecanismos de proteção dos ocupantes.

Sensibilidade a Preços em Mercados em Desenvolvimento

As restrições econômicas nos mercados emergentes limitam a adoção de soluções premium de protetores solares, criando pressão descendente sobre os preços médios de venda e as margens de lucro em todo o mercado global. A volatilidade cambial e as estruturas de tarifas de importação nas regiões em desenvolvimento tornam os acessórios importados particularmente vulneráveis à concorrência de preços de fabricantes locais que podem não manter padrões equivalentes de qualidade ou conformidade regulatória. A prevalência de frotas de veículos mais antigos nesses mercados reduz a compatibilidade com sistemas de montagem magnética avançados projetados para perfis de janelas modernas e arquiteturas eletrônicas. Os padrões de compra do consumidor em mercados sensíveis a preços favorecem a funcionalidade básica em detrimento de recursos premium como têxteis inteligentes ou integração com IoT, limitando as oportunidades de diferenciação de produtos com valor agregado. Os desafios de distribuição em áreas rurais e semiurbanas restringem a penetração do comércio eletrônico, mantendo a dependência de canais de varejo tradicionais com estruturas de custos mais elevadas e seleção limitada de produtos que restringem o potencial de desenvolvimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Poliéster Reciclado Lidera a Transição para a Sustentabilidade

O poliéster reciclado domina a segmentação de materiais com 45,23% de participação de mercado em 2024, ao mesmo tempo em que alcança o crescimento mais rápido a um CAGR de 9,82% até 2030, refletindo o compromisso acelerado da indústria automotiva com os princípios da economia circular. Essa posição dual no mercado decorre da expansão pela Continental da produção de fio de PET reciclado ContiRe.Tex em múltiplas instalações europeias, demonstrando processos de fabricação escaláveis que mantêm os padrões de desempenho enquanto incorporam até 15 garrafas recicladas por componente automotivo. Os materiais de tecido capturam participação secundária de mercado por meio de aplicações tradicionais e não tecidas, enquanto os componentes plásticos servem a funções estruturais e de montagem em todas as categorias de produtos. Os materiais de espuma ocupam aplicações de nicho em protetores solares isolados premium, onde o desempenho térmico justifica custos de material mais elevados.

O panorama de materiais está se transformando por meio de requisitos de conformidade regulatória, pois as diretivas da UE sobre Veículos em Fim de Vida Útil determinam 25% de conteúdo de plástico reciclado até 2030, com 25% desse conteúdo proveniente de fluxos de ciclo fechado automotivo. As tecnologias avançadas de reciclagem permitem que o poliéster reciclado pós-consumo corresponda ao desempenho do material virgem em estabilidade UV, solidez da cor e propriedades mecânicas essenciais para aplicações automotivas. Os não tecidos de poliéster reciclado Lutraflor da Freudenberg Performance Materials demonstram até 40% de redução de peso em comparação com os materiais tradicionais, mantendo a estabilidade dimensional e as propriedades acústicas. As inovações na cadeia de suprimentos incluem programas de devolução e parcerias de reciclagem industrial que criam fluxos de matéria-prima para materiais reciclados de grau automotivo, estabelecendo vantagens competitivas para os fornecedores que investem em infraestrutura de economia circular.

Por Tipo de Produto: A Inovação Magnética Impulsiona a Evolução do Mercado

Os protetores magnéticos emergem como o segmento de produto de crescimento mais rápido a um CAGR de 11,24% até 2030, apesar de as persianas retráteis manterem a maior participação de mercado com 38,17% em 2024. Esse diferencial de crescimento reflete a preferência do consumidor pela conveniência de instalação e proteção da superfície do veículo, pois os sistemas magnéticos eliminam resíduos adesivos e requisitos de ferramentas que historicamente limitavam a adoção. Os desenvolvimentos de patentes em tecnologia de fixação para janelas sem moldura permitem montagem segura sem hardware visível, abordando preocupações estéticas enquanto mantêm a funcionalidade em velocidades de rodovia. Os protetores estáticos atendem a segmentos de mercado sensíveis a preços onde a instalação permanente é aceitável, enquanto as persianas de rolo ocupam aplicações premium que exigem controle preciso de luz e armazenamento compacto.

As tendências de desenvolvimento de produtos enfatizam a multifuncionalidade e as capacidades de integração inteligente, pois os fornecedores incorporam sensores de IoT e materiais com reflexão solar que respondem às condições ambientais. A progressão da indústria automotiva em direção a veículos autônomos cria oportunidades para soluções de sombreamento reconfiguráveis que se adaptam a orientações de assento não tradicionais, conforme demonstrado pelos conceitos de interior flexível da Magna para aplicações de transporte por aplicativo. As considerações de conformidade regulatória influenciam cada vez mais o design do produto, pois as normas FMVSS exigem que os acessórios mantenham as zonas de visibilidade e evitem interferência com os sistemas de segurança, favorecendo soluções que se integram perfeitamente às arquiteturas dos veículos em vez de adaptações de pós-venda.

Por Aplicação: A Dominância das Janelas Laterais Reflete o Foco Central do Mercado

As aplicações para janelas laterais comandam 62,08% de participação de mercado em 2024, crescendo a um CAGR de 8,63% até 2030, refletindo a proposta de valor central do segmento de proteção dos passageiros e melhoria do conforto. Esse foco de aplicação decorre da exposição direta das janelas laterais à radiação solar lateral durante períodos prolongados de viagem, criando os riscos mais pronunciados de desconforto dos passageiros e exposição à radiação UV. As aplicações para janelas dianteiras permanecem limitadas pelas regulamentações de visibilidade e pelos requisitos de segurança do condutor, enquanto as soluções para janelas traseiras competem com vidros de privacidade instalados de fábrica e sistemas integrados de desembaçamento. O segmento de janelas laterais se beneficia da clareza regulatória, pois as normas de visibilidade traseira FMVSS nº 111 fornecem orientações específicas sobre os níveis de obstrução permitidos que permitem o desenvolvimento de produtos em conformidade.

A inovação específica por aplicação concentra-se na compatibilidade com sensores e na integração com sistemas ADAS, pois os veículos modernos incorporam câmeras, radar e sistemas lidar nas áreas das janelas que exigem operação desobstruída. Os designs de protetores solares inteligentes incorporam recortes e zonas transparentes que mantêm a funcionalidade dos sensores enquanto fornecem proteção aos passageiros, abordando a tensão fundamental entre os requisitos de conforto e tecnologia de segurança. As aplicações de frota impulsionam a demanda por soluções removíveis que facilitam a limpeza e a manutenção dos veículos, ao mesmo tempo em que acomodam diversas preferências dos passageiros em casos de uso de transporte por aplicativo e aluguel.

Por Tipo de Veículo: Veículos Elétricos Aceleram o Crescimento do Mercado

Os Veículos de Passeio representam 55,12% da segmentação por tipo de veículo em 2024, ao mesmo tempo em que alcançam o crescimento mais rápido a um CAGR de 12,43% até 2030, impulsionados pelas taxas globais de adoção de veículos elétricos e pelos requisitos aprimorados de conforto da cabine em veículos movidos a bateria. As arquiteturas de veículos elétricos criam desafios únicos de gestão térmica, pois o calor residual do motor tradicional não está disponível para aquecimento da cabine, tornando o controle do ganho de calor solar mais crítico para a eficiência energética e a otimização da autonomia. A projeção de 54% de penetração do mercado de veículos elétricos na China até 2025 fornece crescimento substancial de volume para acessórios que melhoram a usabilidade dos veículos elétricos. Os veículos comerciais leves e os veículos comerciais médios e pesados atendem a aplicações especializadas onde o conforto do condutor e a proteção da carga justificam investimentos em acessórios premium.

A transição para veículos elétricos cria oportunidades para soluções integradas de sombreamento inteligente que se comunicam com os sistemas de gestão térmica do veículo, otimizando o consumo de energia enquanto mantêm o conforto dos passageiros. O desenvolvimento de materiais avançados concentra-se em soluções leves que minimizam o impacto na autonomia dos veículos elétricos, enquanto os têxteis inteligentes permitem o controle dinâmico da opacidade com base no estado da bateria e nas condições climáticas. As aplicações de veículos comerciais especificam cada vez mais sistemas de sombreamento removíveis que facilitam a gestão de frotas e a utilização dos veículos em diversos ambientes operacionais e jurisdições regulatórias.

Por Canal de Vendas: A Integração OEM Ganha Impulso

Os canais OEM mantêm 68,05% de participação de mercado em 2024 com crescimento de 10,11% até 2030, refletindo a mudança estratégica das montadoras em direção a soluções integradas de fábrica que garantem conformidade regulatória e cobertura de garantia. Essa dominância de canal decorre da capacidade das OEMs de integrar sistemas de sombreamento durante a montagem do veículo, alcançando eficiências de custo e controle de qualidade que as soluções de pós-venda não conseguem igualar. Os canais de pós-venda atendem aos mercados de reposição e atualização, especialmente para veículos mais antigos sem soluções instaladas de fábrica e consumidores que buscam opções de personalização além das especificações OEM. A divisão de canais reflete tendências mais amplas da indústria automotiva em direção à integração vertical e à consolidação de fornecedores que favorecem relacionamentos estabelecidos de primeiro nível em detrimento da concorrência fragmentada no mercado de pós-venda.

A transformação do comércio eletrônico nos canais de pós-venda alcançou um crescimento de CAGR de 6,7% até 2024, impulsionado por ferramentas de compatibilidade específicas por veículo e programas de compatibilidade garantida que reduzem o risco de compra do consumidor. As plataformas digitais permitem modelos de venda direta ao consumidor que contornam as redes tradicionais de concessionárias, ao mesmo tempo em que fornecem dados valiosos sobre o comportamento do consumidor para marketing direcionado e otimização de estoque. As parcerias OEM com fornecedores de pós-venda criam modelos de distribuição híbridos que aproveitam as capacidades de integração de fábrica enquanto mantêm a flexibilidade e as opções de personalização do mercado de pós-venda.

Análise Geográfica

A Ásia-Pacífico comanda 34,09% de participação de mercado em 2024, expandindo-se a um CAGR de 9,72% até 2030, impulsionada pelo crescimento do mercado automotivo da China e pela aceleração da adoção de veículos elétricos que cria demanda aprimorada por acessórios de conforto da cabine. O mercado doméstico da China está previsto para crescer 4% para 26,8 milhões de veículos em 2025, com os veículos elétricos representando 54% das vendas, fornecendo crescimento substancial de volume para soluções de protetores solares integradas e de pós-venda. As vantagens de custo de fabricação da região e a infraestrutura estabelecida da cadeia de suprimentos apoiam tanto o consumo doméstico quanto os mercados de exportação global, com a China exportando 6,4 milhões de veículos de passeio em 2024. O Japão e a Coreia do Sul contribuem por meio de tecnologia avançada de materiais e segmentos de veículos premium, enquanto a Índia representa um mercado de crescimento emergente impulsionado pelo aumento da renda disponível e pelas tendências de urbanização. Os marcos regulatórios regionais enfatizam cada vez mais os padrões de segurança infantil e proteção UV que se alinham com as melhores práticas globais, criando impulsionadores de demanda padronizados em diversos mercados nacionais.

A América do Norte e a Europa representam mercados maduros com marcos regulatórios estabelecidos e demanda por produtos premium que enfatiza qualidade, conformidade de segurança e materiais sustentáveis. Essas regiões impulsionam a inovação em têxteis inteligentes, integração com IoT e soluções de economia circular, conforme demonstrado pelo desenvolvimento pela divisão MATERI'ACT da FORVIA de materiais automotivos reciclados e de base biológica que alcançam até 90% de redução de CO2 em comparação com as alternativas tradicionais. Os mercados europeus se beneficiam particularmente das rigorosas regulamentações sobre Veículos em Fim de Vida Útil que determinam conteúdo reciclado e criam vantagens competitivas para os fornecedores que investem em processos de fabricação sustentáveis. Os mercados norte-americanos demonstram forte adoção do comércio eletrônico e preferências de instalação pelo próprio usuário que favorecem sistemas de montagem magnética e designs de produtos simplificados, mantendo preços premium para recursos e materiais avançados.

A América do Sul, o Oriente Médio e a África representam oportunidades emergentes com taxas crescentes de propriedade de veículos e maior conscientização sobre os benefícios da proteção UV, embora a sensibilidade a preços e os desafios de distribuição limitem o potencial de crescimento no curto prazo. Essas regiões se beneficiam dos fluxos de exportação de centros de fabricação estabelecidos, especialmente da concentração de 35% das exportações da China para a Rússia e os mercados do Oriente Médio, que cria disponibilidade acessível de produtos. As condições climáticas regionais criam demanda pronunciada por soluções de proteção solar, enquanto o desenvolvimento econômico e as melhorias de infraestrutura expandem gradualmente o tamanho do mercado endereçável e o alcance da distribuição.

Cenário Competitivo

O mercado de protetores solares para janelas laterais automotivas exibe concentração moderada com concorrência fragmentada entre fornecedores especializados, empresas automotivas estabelecidas de primeiro nível e marcas emergentes de venda direta ao consumidor. Os líderes de mercado aproveitam portfólios de patentes e expertise em conformidade regulatória para manter vantagens competitivas, conforme demonstrado pelos depósitos de patentes para mecanismos de protetores solares semiautomáticos e sistemas de fixação magnética que criam barreiras de entrada para novos participantes. Empresas estabelecidas como Magna International e Webasto possuem capacidades de integração e relacionamentos OEM que permitem soluções instaladas de fábrica, enquanto fornecedores especializados se concentram em canais de pós-venda e inovação em materiais premium. O cenário competitivo recompensa cada vez mais os fornecedores que demonstram credenciais de sustentabilidade e conformidade com a economia circular, pois as OEMs automotivas priorizam parcerias com fornecedores que apoiam seus compromissos ambientais e requisitos regulatórios.

Os padrões de adoção de tecnologia revelam diferenciação estratégica por meio de materiais inteligentes, integração com IoT e processos de fabricação avançados que permitem personalização em massa e compatibilidade específica por veículo. As empresas investem em previsão de demanda baseada em inteligência artificial e otimização de estoque para gerenciar variações sazonais de demanda e portfólios complexos de SKUs em diversas plataformas de veículos e mercados geográficos. Existem oportunidades de espaço em branco em aplicações de veículos autônomos, soluções de gestão de frotas e sistemas integrados de cabine inteligente que coordenam o sombreamento com tecnologias de gestão térmica e monitoramento de ocupantes. Os disruptores emergentes aproveitam plataformas de comércio eletrônico e modelos de venda direta ao consumidor para capturar participação de mercado dos canais de distribuição tradicionais, enquanto os players estabelecidos respondem por meio de iniciativas de transformação digital e estratégias de parceria que combinam escala de fabricação com capacidades de marketing digital.

Líderes do Setor de Protetores Solares para Janelas Laterais Automotivas

Macauto Group

BOS Group

Magna International

Webasto SE

Ashimori Industry

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Magna International anunciou participação na Auto Shanghai 2025, apresentando inovações avançadas, incluindo sistemas de assentos reconfiguráveis e tecnologias integradas de monitoramento da cabine que suportam aplicações de veículos autônomos e soluções aprimoradas de conforto dos passageiros.

- Dezembro de 2024: A FORVIA lançou a divisão de materiais sustentáveis MATERI'ACT com compostos avançados reciclados e de base biológica, incluindo o biocomposto NAFILean-R que utiliza 20% de fibras de cânhamo e matriz de polipropileno 100% reciclado, alcançando até 90% de redução de CO2 em comparação com os materiais tradicionais.

Escopo do Relatório Global do Mercado de Protetores Solares para Janelas Laterais Automotivas

| Tecido |

| Poliéster |

| Plástico |

| Espuma |

| Persianas de Rolo |

| Protetores Magnéticos |

| Protetores Estáticos |

| Persianas Retráteis |

| Janela Dianteira |

| Janela Lateral |

| Janela Traseira |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Tecido | |

| Poliéster | ||

| Plástico | ||

| Espuma | ||

| Por Tipo de Produto | Persianas de Rolo | |

| Protetores Magnéticos | ||

| Protetores Estáticos | ||

| Persianas Retráteis | ||

| Por Aplicação | Janela Dianteira | |

| Janela Lateral | ||

| Janela Traseira | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de protetores solares para janelas laterais automotivas?

O mercado está avaliado em USD 3,77 bilhões em 2025, crescendo em direção a USD 5,13 bilhões até 2030.

Qual material lidera a demanda por protetores solares para janelas laterais?

O poliéster reciclado domina com 45,23% de participação e o CAGR mais rápido de 9,82%.

Com que velocidade o segmento de protetores magnéticos está se expandindo?

Os protetores magnéticos têm previsão de crescer a um CAGR de 11,24%, o mais rápido entre os tipos de produto.

Por que os veículos elétricos são importantes para os fornecedores de protetores solares?

Os carros de passeio elétricos detêm 55,12% de participação no segmento e precisam de protetores para limitar a carga do sistema de climatização, crescendo a um CAGR de 12,43%.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico lidera com 34,09% de participação e está projetada para avançar a um CAGR de 9,72% até 2030.

Página atualizada pela última vez em: