Tamanho e Participação do Mercado de Vidro Automotivo de Reposição

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

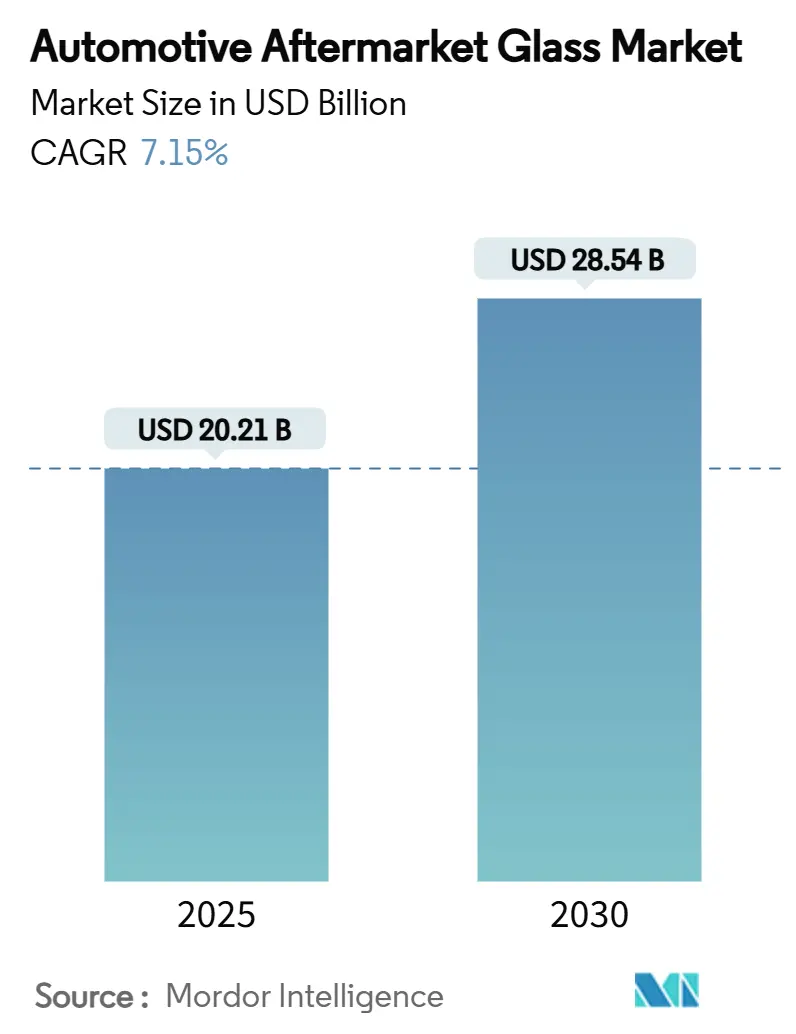

| Tamanho do Mercado (2025) | 20.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Automotivo de Reposição por Mordor Intelligence

O tamanho do mercado de vidro automotivo de reposição foi de USD 20,21 bilhões em 2025 e está previsto para expandir para USD 28,54 bilhões em 2030, avançando a uma CAGR de 7,15%. A demanda permanece resiliente porque a substituição de vidros é essencial para a aptidão ao tráfego, conformidade com seguros e visibilidade do motorista. A tecnologia desempenha agora um papel fundamental, pois os serviços de calibração para Sistemas Avançados de Assistência ao Condutor (ADAS) acrescentam valor significativo a um serviço típico de para-brisa, deslocando a receita para mão de obra de maior valor agregado. O envelhecimento das frotas de veículos, as áreas de vidro mais amplas em veículos utilitários esportivos e o suporte das seguradoras para sinistros de "apenas vidro" com franquia zero fortalecem ainda mais os volumes de substituição. Ao mesmo tempo, produtos laminados premium, acústicos e de controle solar abrem novos segmentos de lucro para instaladores capazes de adquirir e instalar substratos complexos.

Principais Conclusões do Relatório

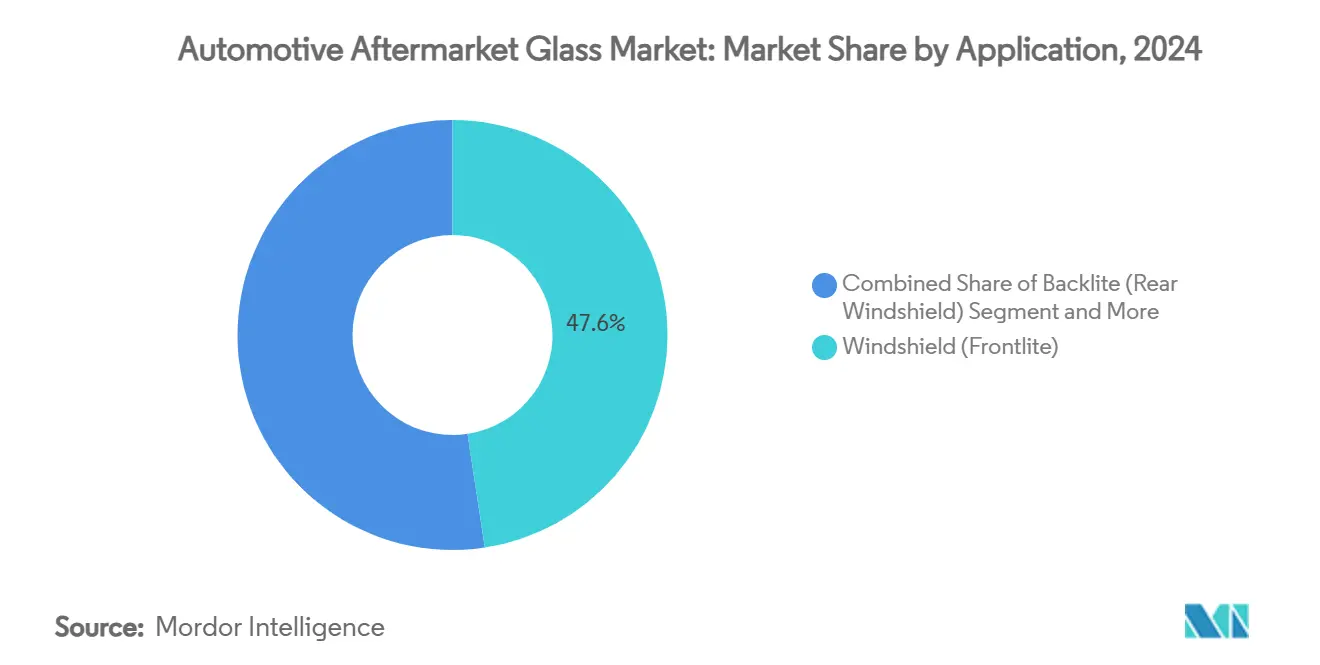

- Por aplicação, os para-brisas lideraram com 47,61% de participação na receita em 2024; a envidraçamento de teto e teto solar está projetado para crescer mais rapidamente a uma CAGR de 10,03% até 2030.

- Por tipo de veículo, os automóveis de passeio representaram 69,08% da participação do mercado de vidro automotivo de reposição em 2024, e estão projetados para crescer a uma CAGR de 8,91% até 2030.

- Por material e construção, os produtos temperados capturaram 61,56% do tamanho do mercado de vidro automotivo de reposição em 2024, enquanto as construções laminadas estão no caminho de uma CAGR de 10,44% até 2030.

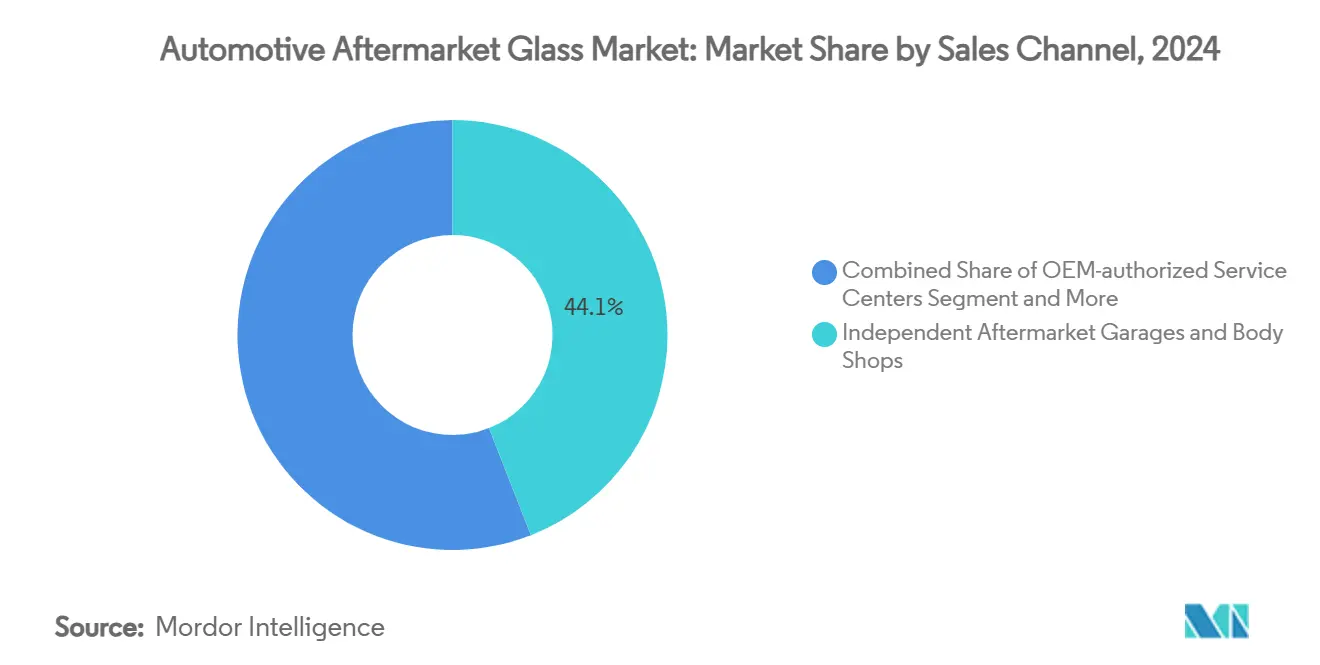

- Por canal de vendas, as oficinas independentes detinham 44,05% de participação em 2024; as plataformas online representam a expansão mais rápida a uma CAGR de 14,74% até 2030.

- Por tipo de serviço, os trabalhos de substituição representaram 78,28% da receita do segmento em 2024 e devem avançar a uma CAGR de 7,78% até 2030.

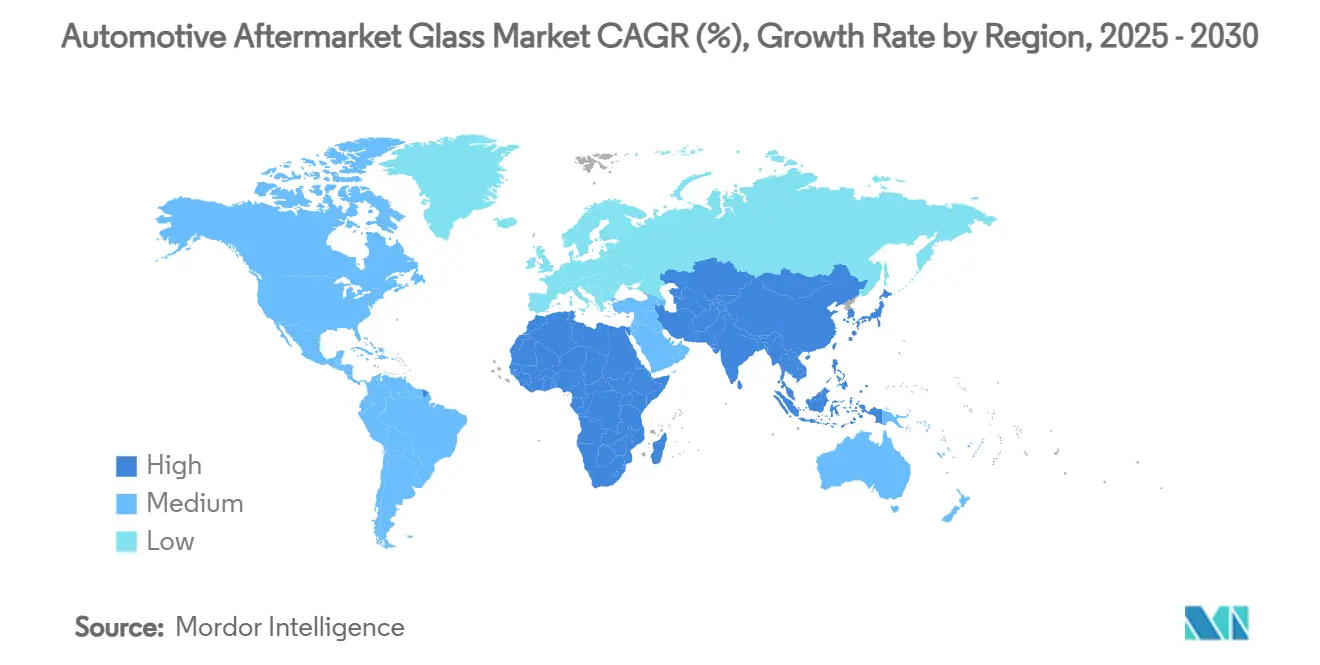

- Por geografia, a Ásia-Pacífico capturou 40,73% de participação em 2024 e está projetada para registrar a CAGR mais rápida de 8,08% até 2030.

Tendências e Perspectivas do Mercado Global de Vidro Automotivo de Reposição

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recalibração Obrigatória de Sensores ADAS | +1.4% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Crescimento do Parque Veicular e Envelhecimento da Frota | +1.2% | Global, particularmente forte na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Expansão da Cobertura de Sinistros de "Apenas Vidro" | +1.1% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento de Danos ao Para-brisa Relacionados a Acidentes | +0.8% | Global, com variações regionais baseadas na infraestrutura viária | Médio prazo (2 a 4 anos) |

| Demanda por Retrofit de Controle Solar | +0.6% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Para-brisa como Serviço por Assinatura | +0.5% | Centros urbanos na América do Norte, UE e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recalibração Obrigatória de Sensores ADAS Após Substituição de Vidro

A calibração representa agora 30–50% do total das faturas de substituição de para-brisa. Os procedimentos estáticos exigem alvos internos controlados, enquanto a calibração dinâmica ocorre durante test drives, cada um exigindo equipamentos e técnicos certificados[1]"Hyundai Mobis Partners with ZEISS", Hyundai Mobis, mobis.com. As seguradoras reembolsam cada vez mais essas etapas, incorporando-as nas apólices padrão e elevando os valores médios das faturas. Câmeras frontais, unidades de radar e módulos emergentes de display head-up (HUD) são todos montados no para-brisa ou visualizados através dele, de modo que cada atualização tecnológica vincula a demanda de serviço à integridade do vidro. Parcerias como a da Hyundai Mobis e da ZEISS visam comercializar displays de realidade aumentada em toda a extensão do para-brisa até 2027, sublinhando o papel futuro do painel de vidro como ativo computacional. Oficinas incapazes de investir em equipamentos de recalibração enfrentam barreiras competitivas, enquanto as redes que oferecem substituição mais calibração em um único atendimento registram crescimento nas indicações de frotas e seguradoras.

Crescimento Global do Parque Veicular e Envelhecimento da Frota

A idade média dos veículos leves nos Estados Unidos atingiu 12,7 anos em 2025 e continua a crescer. Os déficits globais de produção desde 2020 retiraram mais de 40 milhões de unidades planejadas do mercado, prolongando a vida útil dos automóveis e caminhões leves existentes. Veículos mais antigos apresentam taxas mais elevadas de falha de vidro à medida que o desgaste, a vibração e os detritos da estrada se acumulam. As dificuldades econômicas e os elevados preços de veículos novos levam os consumidores a manter seus veículos por mais tempo, ampliando ainda mais a frota em uso. Na Ásia emergente, a posse de veículos continua a crescer, de modo que a exposição total de vidros se expande em duas frentes: o envelhecimento do estoque nas economias desenvolvidas e o crescimento da frota nas economias em desenvolvimento. Os instaladores, portanto, desfrutam de volumes de base estáveis independentemente da volatilidade das vendas de veículos leves.

Seguradoras Expandindo a Cobertura de Sinistros de "Apenas Vidro"

Vários estados dos EUA exigem a substituição de para-brisa com franquia zero, e mais seguradoras estendem voluntariamente condições semelhantes em todo o país. Os consumidores aceitam reparos mais rapidamente quando não há pagamento do próprio bolso, encurtando os intervalos de substituição e aumentando a contagem de sinistros. Os acordos de fornecedores preferenciais direcionam o trabalho para redes capazes de cumprir acordos de nível de serviço, criando pressão competitiva para os independentes menores. O clima regulatório também eleva os custos de conformidade porque as seguradoras exigem documentação digital da calibração e da qualidade de instalação. No entanto, os fluxos previsíveis de sinistros ajudam os especialistas em vidro a planejar investimentos em capacidade e a consolidar relacionamentos com as seguradoras.

Aumento de Danos ao Para-brisa Relacionados a Acidentes de Trânsito

Booms de construção, pavimentos deteriorados e eventos climáticos extremos geram mais detritos no ar. Grandes veículos utilitários dominam as vendas de novos automóveis, e seus amplos para-brisas são atingidos com mais frequência por pedras ou detritos da estrada. Quando o dano coincide com outros reparos de carroceria, os centros multisserviços ganham trabalhos combinados, enquanto as oficinas especializadas em vidro ainda se beneficiam de preços mais altos de peças em variantes panorâmicas e acústicas. O envidraçamento avançado com camadas de aquecimento, antena e sensor frequentemente não pode ser reparado com segurança, inclinando os trabalhos para a substituição completa.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Durabilidade e Ciclos de Substituição Mais Longos | -1.2% | Global, com maior impacto nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Alto Custo de Substituição de Para-brisa com ADAS | -0.9% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de Intercamadas e Revestimentos Especiais | -0.6% | Global, com riscos de concentração regional de fornecimento | Curto prazo (≤ 2 anos) |

| Restrições ao Tingimento e Revestimentos de Para-brisa | -0.5% | Principalmente América do Norte, com regulamentações variadas por estado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Durabilidade do Vidro do Fabricante de Equipamento Original e Ciclos de Substituição Mais Longos

O substrato Fusion5 da Corning oferece quatro vezes mais resistência ao impacto enquanto reduz o peso em 12%, permitindo que os fabricantes de automóveis estendam os intervalos de substituição recomendados[2]"Corning® Fusion5® Glass", Corning, corning.com. Intercamadas laminadas, revestimentos hidrofóbicos e designs de fritas mais resistentes resistem a lascas e rachaduras em teia de aranha. Filmes protetores aplicados na concessionária protegem ainda mais os para-brisas, especialmente em veículos premium onde os componentes ADAS elevam as contas de reparo. À medida que a durabilidade aumenta, a frequência anual de substituição diminui, forçando as redes de serviço a depender de valores de transação mais altos em vez do crescimento de volume. Os fabricantes de vidro respondem enfatizando químicas recicláveis e espessuras mais finas para se alinhar com as metas de peso da eletrificação.

Alto Custo de Substituição e Calibração de Para-brisa com ADAS

Um para-brisa totalmente equipado com ADAS pode custar entre USD 450 e USD 1.400, incluindo a mão de obra de calibração. Onde as franquias de seguro permanecem, alguns proprietários adiam ou dispensam a substituição, arriscando o desalinhamento da câmera e falhas de segurança. A complexidade da calibração varia entre as marcas, desencorajando a concorrência de preços porque equipamentos, licenças de software e treinamento de técnicos formam custos fixos substanciais. Embora os fabricantes publiquem declarações de posição esclarecendo os procedimentos de instalação segura, os padrões de reembolso estão atrasados em partes da Ásia e da América Latina, reduzindo a adoção imediata de soluções laminadas premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Domínio do Para-brisa Impulsiona a Integração de ADAS

Os para-brisas geraram a maior participação em 2024, refletindo 47,61% do valor total, porque cada módulo de câmera frontal ou radar depende de um envidraçamento claro e adequadamente curvado. O tamanho do mercado de vidro automotivo de reposição atribuível aos para-brisas está definido para crescer à medida que as taxas de calibração se tornam inseparáveis do serviço. Os painéis de teto e teto solar formam o subsegmento de crescimento mais rápido a uma CAGR de 10,03% graças ao aumento dos designs panorâmicos em crossovers. Essas peças utilizam áreas maiores de vidro temperado ou laminado, elevando os preços por unidade. Os vidros traseiros e laterais permanecem competitivos em preço e seguem as tendências de iluminação, enquanto as superfícies prontas para HUD desbloqueiam novos nichos premium ao integrar ópticas de dupla curvatura[3]"AGC to Exhibit at CES 2025", AGC, agc.com.

A complexidade de instalação escala com a integração de recursos. Sensores de chuva, sensores de luz e projetores de display head-up ficam dentro das faixas de frita, exigindo tolerâncias de especificação rigorosas. As redes de serviço investem em grampos digitais e baias de preparação livres de contaminação para evitar falhas na linha de colagem. As substituições de vidro de teto frequentemente exigem a recalibração dos sistemas de câmera interna que monitoram a atenção do motorista. À medida que a conectividade cresce, cada painel serve a múltiplas funções, acelerando a diversidade de peças e os desafios logísticos.

Por Tipo de Veículo: SUVs Reduzem a Diferença

Os automóveis de passeio mantiveram 69,08% de participação em 2024 e estão projetados para crescer a uma CAGR de 8,91% até 2030, sustentados pelo estoque global de sedãs pequenos e médios. No entanto, os SUVs e crossovers estão avançando, reduzindo a diferença em oportunidade de unidades dentro do mercado de vidro automotivo de reposição. Áreas de para-brisa maiores e envidraçamento lateral mais espesso elevam os custos de material, e os acabamentos premium frequentemente especificam vidro laminado acústico para o refinamento da cabine. Essa combinação eleva os valores médios das faturas para SUVs em comparação com automóveis compactos.

As frotas comerciais, incluindo vans e caminhões de médio porte, apresentam demanda estável e orientada por políticas, porque os setores de entrega não podem se dar ao luxo de ter tempo de inatividade. Os gestores de frotas adotam cronogramas de manutenção preventiva que pré-agendam substituições de vidro em intervalos de quilometragem definidos. Variantes elétricas, como vans de última milha, utilizam painéis amplos de para-brisa ao teto para fluxo aerodinâmico, aumentando ainda mais o consumo em metros quadrados. Embora os sedãs declinem como segmento de novos automóveis, seu parque legado garante trabalhos de serviço de longa cauda até além de 2030.

Por Material e Construção: Impulso do Laminado

O vidro temperado comandou 61,56% da receita em 2024, sustentado pela acessibilidade do mercado de massa e cadeias de fornecimento robustas. As alternativas laminadas, embora mais caras, estão acelerando a uma CAGR de 10,44% porque retêm melhor a integridade estrutural após o impacto e permitem camadas acústicas ou de controle solar. A participação do mercado de vidro automotivo de reposição, portanto, se reequilibrará em direção aos laminados à medida que a regulamentação e as expectativas de conforto convergem.

Revestimentos fotocatalíticos autolimpantes, tingimento responsivo à umidade e circuitos de antena embutidos são mais facilmente implementados em construções laminadas. Os fornecedores experimentam compósitos híbridos que intercalam policarbonato entre camadas de vidro para reduzir o peso, mantendo a resistência a arranhões. As marcas de luxo adotam essas soluções primeiro, mas as curvas de custo continuam a melhorar, sinalizando uma difusão mais ampla em direção a veículos de médio porte.

Por Canal de Vendas: Plataformas Digitais em Expansão

As oficinas independentes detinham 44,05% de participação em 2024, aproveitando custos operacionais mais baixos e presença comunitária. Os agregadores online, embora ainda de nicho, estão se expandindo a uma CAGR de 14,74% e remodelando a aquisição de clientes. Eles consolidam agendamento, cotações de preços e visibilidade de estoque em aplicativos móveis, permitindo que os consumidores agendem trocas de para-brisa no mesmo dia em casa ou no trabalho. Para o mercado de vidro automotivo de reposição, isso amplia o alcance do serviço sem a necessidade de pontos de venda físicos dispendiosos.

Os centros de serviço autorizados pelo fabricante de equipamento original garantem o direcionamento das seguradoras em veículos mais novos, onde a complexidade da calibração é maior. No entanto, a sensibilidade ao preço entre os proprietários de veículos mais antigos mantém os independentes competitivos. As redes especializadas em vidro continuam a consolidar operadores regionais, implantando centrais de atendimento compartilhadas e plataformas de compras para garantir descontos e unificar os padrões de experiência do cliente.

Por Tipo de Serviço: Substituição Predomina

A substituição gerou 78,28% dos gastos em 2024 e está prevista para crescer a uma CAGR de 7,78% até 2030. Os para-brisas laminados que carregam eletrônicos embutidos raramente se qualificam para reparo porque as tolerâncias ópticas ou estruturais não podem ser restauradas por injeção de resina. O tamanho do mercado de vidro automotivo de reposição vinculado a trabalhos de substituição, portanto, superará o reparo mesmo à medida que as contagens de peças se estabilizem.

Os reparos de lascas persistem para danos pequenos e periféricos em vidros laterais temperados, mas sua participação se contrai progressivamente. Os fabricantes de equipamentos inovam ferramentas de injeção que curam em menos de dez minutos, buscando manter o reparo relevante frente à crescente proposta de valor da substituição. No entanto, o escrutínio regulatório do alinhamento de ADAS obriga as seguradoras a apoiar a substituição completa do painel onde sensores críticos ficam atrás do vidro.

Análise Geográfica

A Ásia-Pacífico contribuiu com 40,73% da receita global em 2024 e apresenta a perspectiva de CAGR mais rápida de 8,08%. As expansões de capacidade da China, incluindo uma nova planta de 2.610 milhões de metros quadrados em Hefei, ilustram a confiança dos fornecedores na demanda regional sustentada[4]"China's Fuyao Glass Unveils Second Automotive Glass Capacity Expansion Plan in a Month", Yicai Global, yicaiglobal.com. A jovem frota da Índia e o desenvolvimento de infraestrutura acrescentam impulso, enquanto o Japão e a Coreia do Sul avançam as fronteiras tecnológicas que repercutem no ecossistema de serviços.

A América do Norte cresce com base na ampla instalação de ADAS e na legislação de seguros favorável. Picapes e SUVs de grande porte dominam o mix de veículos, traduzindo-se em grandes painéis de vidro e valores mais altos por unidade. As adições contínuas de USD 400 milhões em linhas de vidro float da Fuyao em Illinois localizarão o fornecimento e reduzirão os custos logísticos, sublinhando a visão de longo prazo dos fornecedores sobre o consumo regional.

A Europa, embora madura, permanece o centro de inovação em envidraçamento de segurança. Sua taxa de crescimento mais lenta reflete longos ciclos de substituição e condições econômicas mais difíceis, mas os mandatos rigorosos de qualidade de reparo favorecem as empresas de serviço com baias de calibração certificadas. O crescimento da África e do Oriente Médio é sustentado pelo aumento da posse de veículos e pelos programas de construção de estradas que expõem os para-brisas a detritos. A América do Sul é impulsionada pela recuperação econômica e pela proliferação de frotas de transporte por aplicativo que mantêm metas rigorosas de tempo de atividade.

Cenário Competitivo

A concentração do mercado permanece moderada, com os 5 principais players controlando uma parcela significativa da participação global no mercado de reposição, criando oportunidades para especialistas regionais e novos disruptores, ao mesmo tempo em que mantém barreiras à entrada por meio de economias de escala e requisitos de rede de distribuição. A Fuyao aproveita a integração vertical e a abrangência geográfica, a Saint-Gobain explora simulação avançada e vínculos com fabricantes de equipamento original, enquanto a AGC capitaliza em substratos de próxima geração prontos para HUD. Laminadores regionais de médio porte prosperam especializando-se em cortes personalizados de pequena série e contratos de frota.

A consolidação acelerou ao longo de 2024–2025, com operadores de redes adquirindo instaladores locais para expandir a cobertura de calibração. Simultaneamente, surgiram alianças tecnológicas: colaborações em para-brisas holográficos, compósitos ultrafinos e fritas prontas para sensores posicionam os fornecedores como integradores de sistemas em vez de fabricantes de chapas de commodities. A inflação de matérias-primas forçou todos os players a se concentrar na eficiência energética e na reciclagem de caco de vidro para defender as margens.

Novos entrantes disruptivos do campo mais amplo da eletrônica experimentam receitas de vidro quimicamente temperado que prometem vida útil estendida, mas carregam preços de tabela premium. Se os ganhos de durabilidade estenderem significativamente os intervalos de substituição, os incumbentes poderão se voltar para pacotes de assinatura e manutenção para estabilizar a receita.

Líderes do Setor de Vidro Automotivo de Reposição

Fuyao Glass Industry Group

Saint-Gobain Sekurit

AGC Inc.

Guardian Industries

Nippon Sheet Glass

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Fuyao anunciou uma expansão de USD 400 milhões em sua instalação de vidro float em Decatur, Illinois, para aumentar o fornecimento doméstico de para-brisas prontos para ADAS.

- Setembro de 2024: A PGW Auto Glass adquiriu a PH Vitres d'Autos, ampliando o alcance de distribuição em todo o Québec.

- Julho de 2024: O Safelite Group adquiriu a City Auto Glass, estendendo sua presença no varejo norte-americano.

- Janeiro de 2024: A Fuyao comprometeu CNY 5,8 bilhões (USD 804 milhões) para uma nova planta de vidro automotivo em Hefei com capacidade anual de 2.610 milhões de m².

Escopo do Relatório Global do Mercado de Vidro Automotivo de Reposição

| Para-brisa (Vidro Frontal) | |

| Vidro Traseiro | |

| Vidro Lateral | Vidro de Porta |

| Vidro de Quarto | |

| Vidro de Teto / Teto Solar / Teto Panorâmico | |

| Vidro de Espelho Retrovisor (interno e externo) | |

| Outros (prontos para HUD, laminado acústico, etc.) |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| Veículos Utilitários Esportivos (SUVs) | |

| Veículos Utilitários Múltiplos (MUVs) | |

| Veículos Comerciais | Veículos Comerciais Leves (VCL) |

| Caminhões de Médio e Grande Porte | |

| Ônibus e Micro-ônibus |

| Vidro Laminado |

| Vidro Temperado |

| Outros (Policarbonato / Envidraçamento Híbrido, controle solar) |

| Centros de Serviço Autorizados pelo Fabricante de Equipamento Original |

| Oficinas e Funilarias Independentes do Mercado de Reposição |

| Redes Especializadas em Vidro |

| Plataformas Online |

| Reparo |

| Substituição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Aplicação | Para-brisa (Vidro Frontal) | |

| Vidro Traseiro | ||

| Vidro Lateral | Vidro de Porta | |

| Vidro de Quarto | ||

| Vidro de Teto / Teto Solar / Teto Panorâmico | ||

| Vidro de Espelho Retrovisor (interno e externo) | ||

| Outros (prontos para HUD, laminado acústico, etc.) | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| Veículos Utilitários Esportivos (SUVs) | ||

| Veículos Utilitários Múltiplos (MUVs) | ||

| Veículos Comerciais | Veículos Comerciais Leves (VCL) | |

| Caminhões de Médio e Grande Porte | ||

| Ônibus e Micro-ônibus | ||

| Por Material e Construção | Vidro Laminado | |

| Vidro Temperado | ||

| Outros (Policarbonato / Envidraçamento Híbrido, controle solar) | ||

| Por Canal de Vendas | Centros de Serviço Autorizados pelo Fabricante de Equipamento Original | |

| Oficinas e Funilarias Independentes do Mercado de Reposição | ||

| Redes Especializadas em Vidro | ||

| Plataformas Online | ||

| Por Tipo de Serviço | Reparo | |

| Substituição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de vidro automotivo de reposição?

O mercado é avaliado em USD 20,21 bilhões em 2025 e está projetado para atingir USD 28,54 bilhões até 2030, registrando uma CAGR de 7,15%.

Por que os para-brisas são o principal gerador de receita?

Os para-brisas respondem por 47,6% da receita porque hospedam sensores ADAS e exigem calibração pós-instalação, adicionando valor significativo de mão de obra.

Qual segmento de material está se expandindo mais rapidamente?

O vidro laminado lidera o crescimento a uma CAGR de 10,44% à medida que as funções de segurança, conforto acústico e vidro inteligente ganham tração.

Como os canais online estão remodelando a prestação de serviços?

As plataformas digitais crescendo a uma CAGR de 14,74% permitem que os consumidores agendem substituições móveis, comprimam os tempos de reserva e ampliem o alcance dos instaladores.

Quais fatores poderiam restringir a expansão do mercado?

A maior durabilidade do vidro do fabricante de equipamento original, os altos custos de substituição com ADAS e a volatilidade da cadeia de fornecimento para intercamadas especiais podem moderar o crescimento de volume.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico combina a maior base de veículos com a rápida adoção de ADAS, gerando uma perspectiva de CAGR de 8,08% até 2030.

Página atualizada pela última vez em: