Tamanho e Participação do Mercado de Microscopia Automatizada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.48% CAGR |

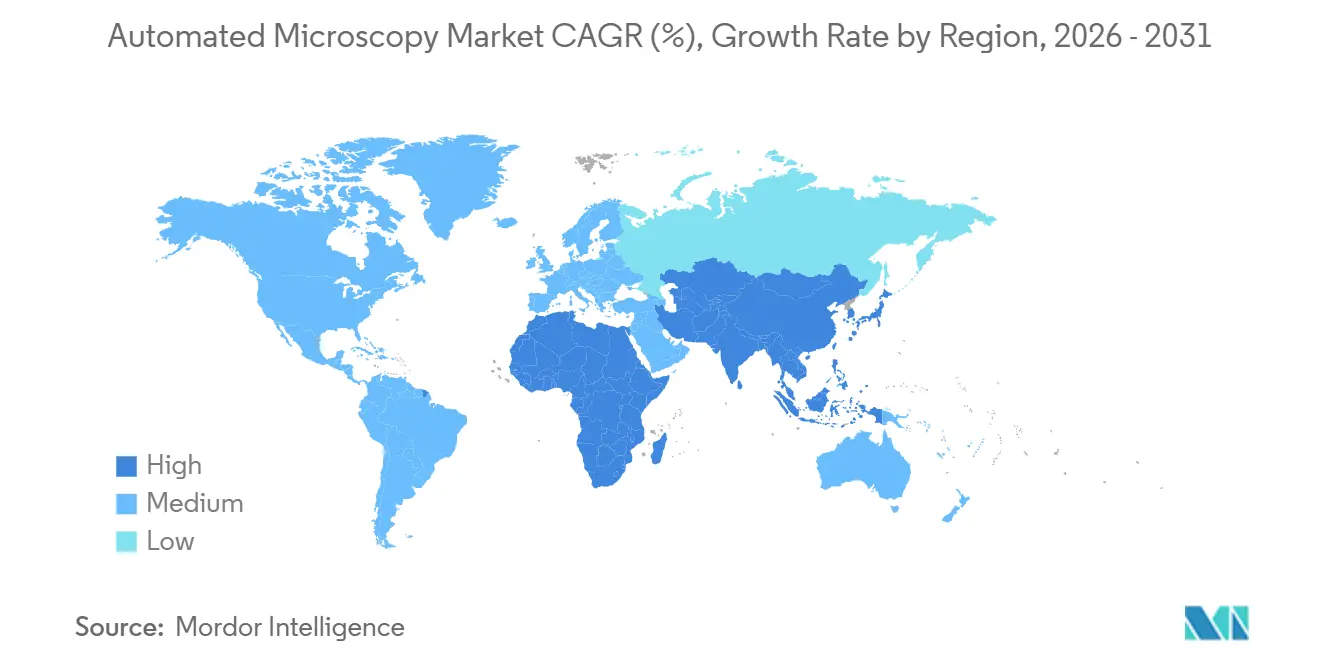

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

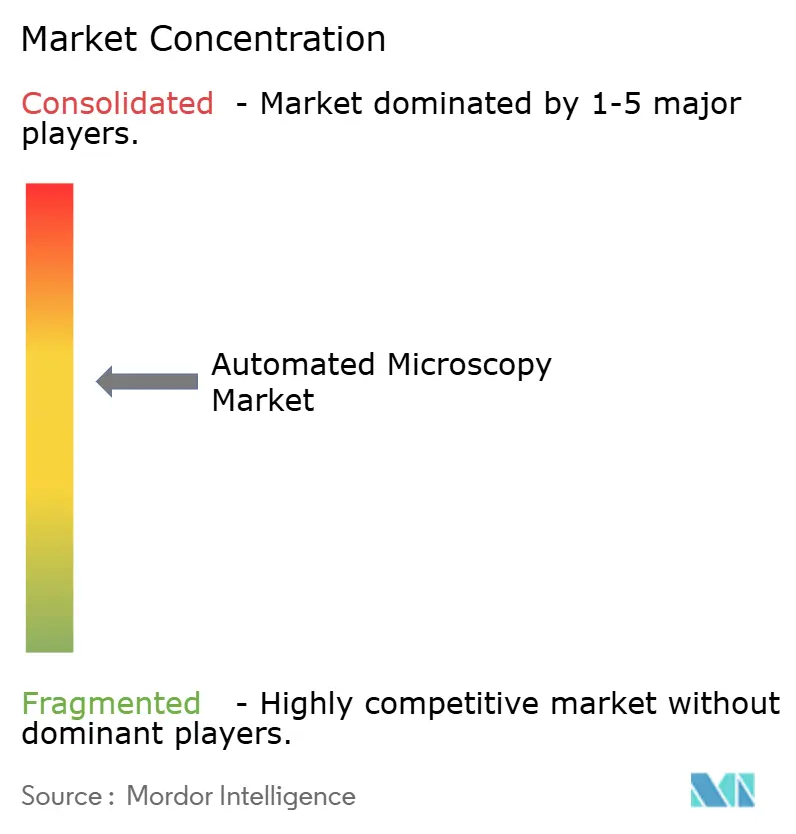

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microscopia Automatizada por Mordor Intelligence

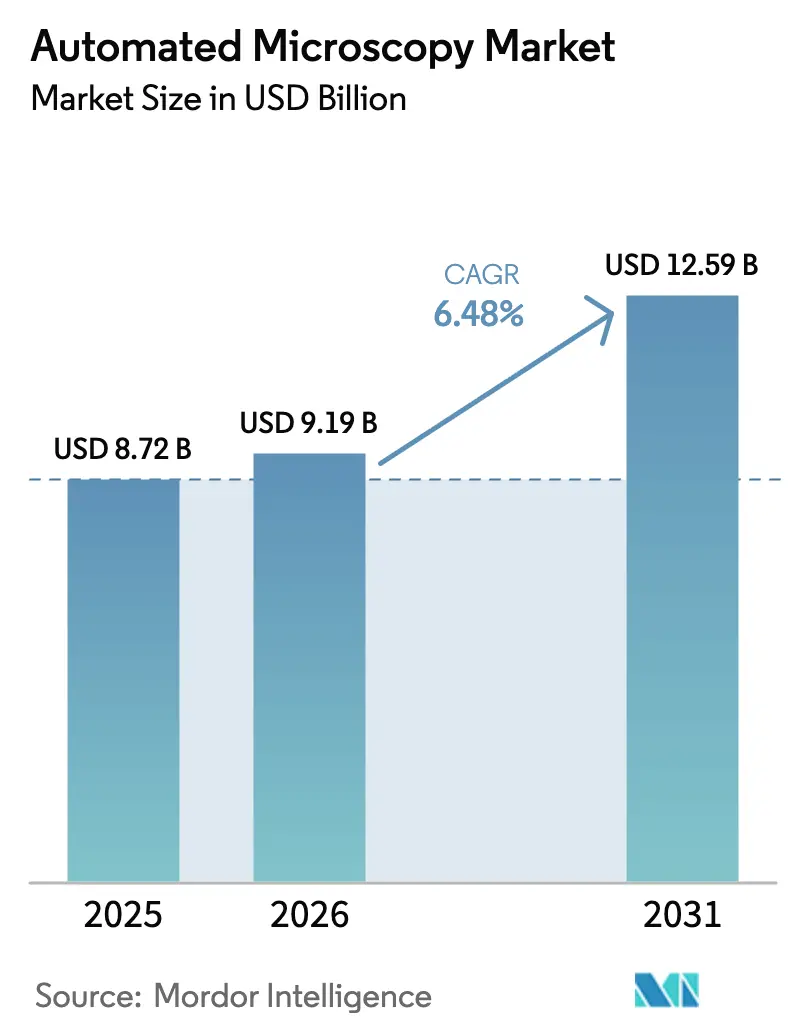

O tamanho do Mercado de Microscopia Automatizada está projetado em USD 8,72 bilhões em 2025, USD 9,19 bilhões em 2026, e deverá atingir USD 12,59 bilhões até 2031, crescendo a um CAGR de 6,48% de 2026 a 2031.

O impulso vem de empresas farmacêuticas que incorporam classificadores de imagens baseados em IA em triagens de alto rendimento, reduzindo os ciclos de triagem de compostos de semanas para meras horas. Imagens sintéticas produzidas por modelos de difusão estão reduzindo os orçamentos de anotação em 70%, mantendo precisões diagnósticas acima de 95% em ensaios de oncologia e doenças neurodegenerativas. A relocalização da produção de componentes ópticos na América do Norte e na Europa agora reduz os prazos de entrega de objetivas personalizadas de 16 semanas para menos de 6 semanas, protegendo os laboratórios de interrupções logísticas na Ásia-Pacífico. As despesas de capital são ainda mais justificadas à medida que as plataformas de células vivas permitem o monitoramento contínuo de organoides, uma capacidade que os fluxos de trabalho de células fixas não conseguem igualar. Em conjunto, essas forças canalizam novos investimentos para sistemas de computação de borda que satisfazem as novas regras de soberania de dados na Europa e aceleram a inspeção de defeitos em semicondutores na Ásia.

Principais Conclusões do Relatório

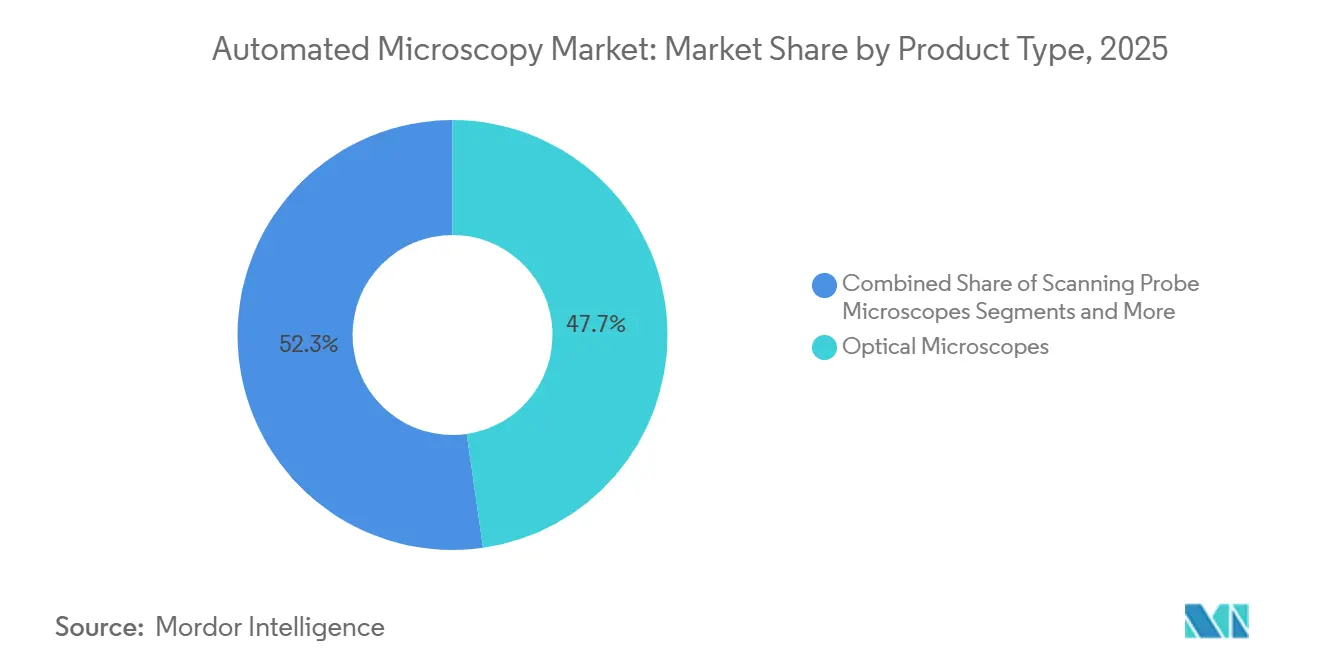

- Por tipo de produto, os microscópios ópticos lideraram com 47,73% da participação do mercado de microscopia automatizada em 2025, enquanto os sistemas de imagem de células vivas estão previstos para crescer a um CAGR de 9,57% até 2031.

- Por aplicação, a descoberta de fármacos e a triagem de alto conteúdo detinham 41,67% do tamanho do mercado de microscopia automatizada em 2025 e estão se expandindo a um CAGR de 10,57% até 2031.

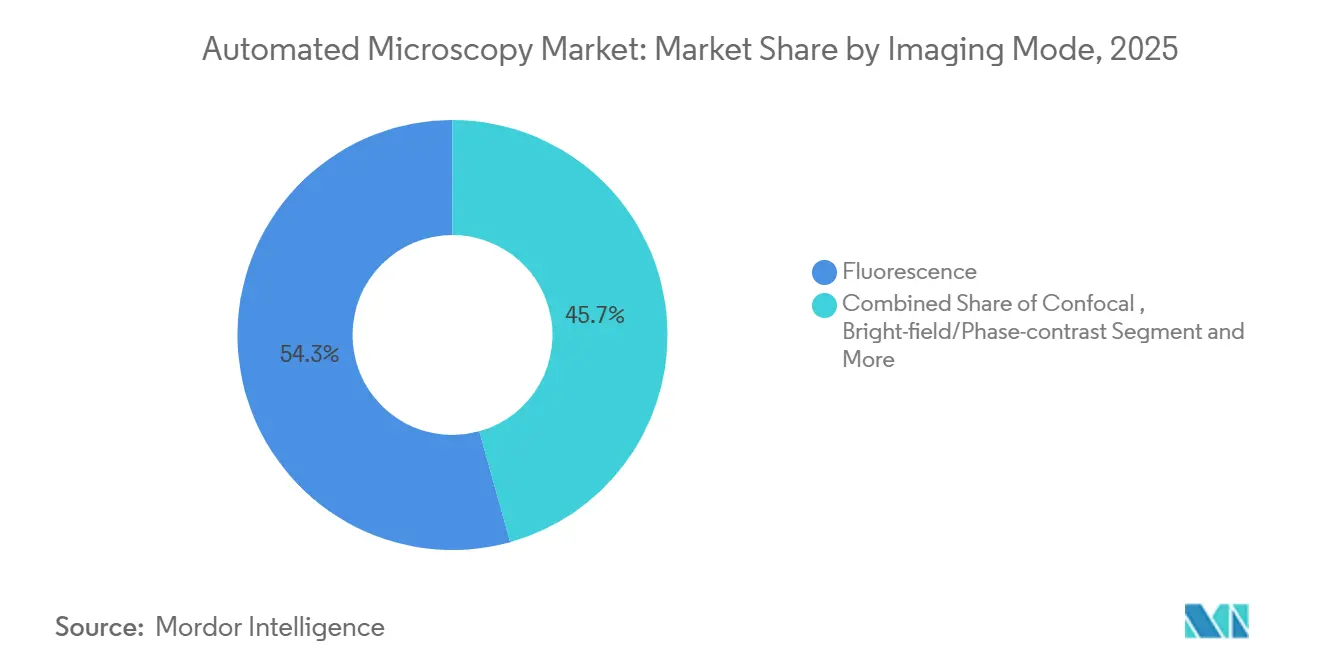

- Por modo de imagem, a fluorescência dominou com 54,32% de participação em 2025; as técnicas de super-resolução crescerão a um CAGR de 10,85% até 2031.

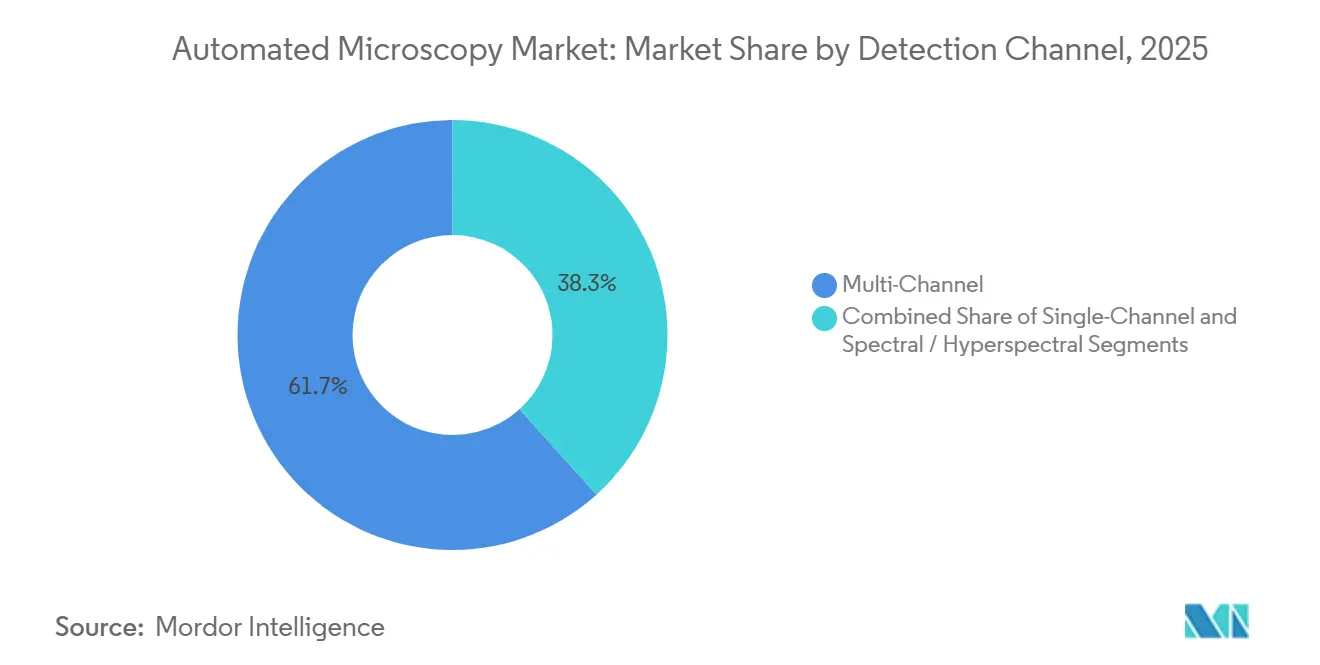

- Por canal de detecção, os sistemas multicanal capturaram 61,68% de participação em 2025, enquanto a detecção espectral e hiperespectral registrará um CAGR de 9,24% até 2031.

- Por geografia, a América do Norte comandou 33,63% de participação em 2025, mas a Ásia-Pacífico registrará o CAGR regional mais rápido, de 8,12%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Microscopia Automatizada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Análise de Imagens Baseada em IA | 1.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento dos Fluxos de Trabalho de Descoberta de Fármacos de Alto Rendimento | 1.5% | América do Norte, Europa, polos farmacêuticos da Ásia-Pacífico (China, Índia, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Diagnóstico de Doenças Crônicas | 1.2% | Global, particularmente nas populações envelhecidas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Relocalização das Cadeias de Suprimentos de Componentes Ópticos | 0.7% | América do Norte e Europa, com expansão para mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Microscopia de Expansão Democratizando a Super-Resolução | 0.6% | Global, adoção inicial em institutos acadêmicos e startups de biotecnologia | Longo prazo (≥ 4 anos) |

| Aumento de Dados por Modelos de Difusão Reduzindo Custos de Anotação | 0.5% | América do Norte, Europa e principais centros de pesquisa da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Análise de Imagens Baseada em IA

Os laboratórios estão incorporando modelos de redes convolucionais e transformadores para classificar fenótipos, quantificar a expressão de proteínas e prever a toxicidade de compostos sem revisão manual. A Thermo Fisher lançou a plataforma CellInsight CX7 em março de 2024 com modelos pré-treinados que reduzem o tempo de análise de imagens em 60%.[1]Thermo Fisher Scientific, "Plataforma de Triagem de Alto Conteúdo CellInsight CX7," Thermo Fisher Scientific, thermofisher.com A Agência de Alimentos e Medicamentos dos EUA (FDA) emitiu orientação preliminar em janeiro de 2025 que esclarece as regras de validação para dispositivos de imagem habilitados por IA, permitindo que os fornecedores estruturem ensaios em torno de desfechos predefinidos.[2]Agência de Alimentos e Medicamentos dos EUA, "Inteligência Artificial e Aprendizado de Máquina em Dispositivos Médicos — Orientação Preliminar," FDA, fda.gov As organizações de pesquisa contratada (CROs) relatam reduções de custos de 30% a 40% por série de compostos, tornando os ensaios fenotípicos acessíveis para pequenas empresas de biotecnologia. A transição da segmentação baseada em regras para modelos aprendidos também reduz a dependência de especialistas em imagem escassos, aliviando as restrições de mão de obra em mercados emergentes.

Crescimento dos Fluxos de Trabalho de Descoberta de Fármacos de Alto Rendimento

As empresas farmacêuticas agora esperam que os microscópios automatizados realizem imagens de placas de 384 poços e 1.536 poços em menos de duas horas. O Agilent BioTek Lionheart FX, lançado em junho de 2024, mantém as células vivas viáveis para execuções de lapso de tempo de vários dias. O relatório anual de 2024 da Pfizer observa que a integração de microscópios orientados por IA dobrou o rendimento da triagem e reduziu os prazos de identificação de candidatos em 25%. A norma ISO 23833, publicada em novembro de 2024, harmoniza os protocolos automatizados de imagem de cultura celular, permitindo que os patrocinadores consolidem dados entre os sites de CRO.[3]Organização Internacional de Normalização, "ISO 23833:2024 Protocolos Automatizados de Imagem de Cultura Celular," ISO, iso.org O crescimento também vem de centros acadêmicos como o Broad Institute, que adicionou 12 microscópios automatizados em setembro de 2024 para lidar com terabytes de imagens diárias de triagens CRISPR.

Crescente Demanda por Diagnóstico de Doenças Crônicas

O envelhecimento das populações impulsiona a adoção de scanners de patologia digital que reduzem os tempos de revisão e ampliam o acesso à expertise em subespecialidades. O VENTANA DP 600 da Roche obteve autorização 510(k) nos EUA em fevereiro de 2025, reduzindo o tempo de revisão de biópsias de próstata e mama em 35%. O IVDR europeu, totalmente aplicado desde maio de 2024, eleva os requisitos de validação e consolida a confiança nas plataformas estabelecidas. O Japão e a Coreia do Sul relatam crescimento de dois dígitos em patologia digital para compensar a escassez de patologistas, enquanto a microscopia de biópsia líquida ganha força como ferramenta menos invasiva de monitoramento do câncer.

Relocalização das Cadeias de Suprimentos de Componentes Ópticos

Choques geopolíticos levaram os fornecedores a construir linhas de lentes e revestimentos mais próximas dos clientes ocidentais. A Zeiss investiu EUR 50 milhões para expandir sua planta em Oberkochen em abril de 2024, e a Nikon adicionou uma linha secundária de revestimento óptico em Tochigi no mesmo ano. A Lei CHIPS e Ciência dos EUA destina USD 200 milhões à capacidade doméstica de óptica de precisão. Prazos de entrega mais curtos aceleram os sistemas de imagem de protótipos, embora a produção regional eleve os custos por unidade em cerca de 15% a 20%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Manutenção | -0.9% | Global, agudo em mercados da Ásia-Pacífico e do Oriente Médio e África sensíveis a preços | Curto prazo (≤ 2 anos) |

| Escassez de Pessoal Qualificado | -0.6% | Global, particularmente agudo em cidades de segundo nível e economias emergentes | Médio prazo (2 a 4 anos) |

| Risco de Obsolescência por Ciclos Rápidos de IA e Firmware | -0.5% | América do Norte e Europa, onde o escrutínio regulatório é mais elevado | Curto prazo (≤ 2 anos) |

| Atraso Regulatório na Explicabilidade da IA | -0.4% | América do Norte e Europa, com estruturas emergentes na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção

Os microscópios automatizados de ponta variam de USD 150.000 a mais de USD 1 milhão, e os contratos de serviço acrescentam 10% a 15% ao ano. Uma pesquisa da Sociedade Europeia de Microscopia em junho de 2024 mostrou que 40% dos laboratórios atrasam as atualizações por mais de sete anos devido a limitações orçamentárias. Modelos de assinatura estão surgindo — a Evident pilotou um serviço mensal de EUR 3.000 na Alemanha — mas os custos ao longo da vida útil podem superar a compra direta em 20%.

Escassez de Pessoal Qualificado

A Sociedade Americana de Biologia Celular relatou em agosto de 2024 que 35% dos centros de imagem dos EUA tinham vagas abertas por mais de seis meses. Ferramentas de assistência remota, como o Zeiss ZEN Connect, lançado em março de 2024, reduziram as visitas presenciais pela metade, mas a expertise prática continua sendo essencial para protocolos complexos de células vivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Células Vivas Ganham Impulso

As plataformas de células vivas estão previstas para registrar um CAGR de 9,57%, refletindo uma mudança em direção a ensaios celulares dinâmicos. Os microscópios ópticos, embora detendo 47,73% da participação do mercado de microscopia automatizada em 2025, se expandirão mais lentamente à medida que os laboratórios migram para sistemas integrados de incubação, autofoco e iluminação multimodal. Os microscópios eletrônicos mantêm resolução incomparável para biologia estrutural e inspeção de semicondutores, mas os requisitos de vácuo e a lenta preparação de amostras limitam a adoção nas ciências da vida. Os microscópios de sonda de varredura atendem a fluxos de trabalho de nanotecnologia de nicho, e os equipamentos de super-resolução permanecem caros, apesar do alívio de custos proporcionado pela microscopia de expansão. A imagem de fase quantitativa sem marcadores está crescendo em pesquisas com células-tronco e organoides porque evita corantes fototóxicos.

Padrões mais amplos do setor reforçam a tendência: a unidade Molecular Devices da Danaher registrou 35% de crescimento nas vendas de imageadores de células vivas em 2024. A microscopia de expansão permite que confocais convencionais emulem a super-resolução, corroendo a exclusividade das plataformas de USD 500.000. Os microscópios de sonda de varredura continuarão como ferramentas especializadas para metrologia de superfícies, prejudicados pelas velocidades de varredura serial.

Por Aplicação: Descoberta de Fármacos Impulsiona Crescimento de Dois Dígitos

A descoberta de fármacos e a triagem de alto conteúdo comandaram 41,67% do tamanho do mercado de microscopia automatizada em 2025 e crescerão a um CAGR de 10,57%. O diagnóstico clínico se expande de forma mais cautelosa devido aos tetos de reembolso, e a pesquisa acadêmica depende de ciclos de financiamento flutuantes. A inspeção de semicondutores é um nicho de alto valor, impulsionado pela produção de nós abaixo de 10 nanômetros; a ASML relata aumento de pedidos de microscópios ópticos complementares. Os laboratórios de testes ambientais e alimentares preferem sistemas de campo claro de menor custo, limitando a contribuição de receita.

Os pipelines farmacêuticos agora priorizam triagens fenotípicas, imageando centenas de características celulares por composto. O Vutara VXL da Bruker atende às necessidades de localização de moléculas únicas em células vivas. CROs como a Charles River investiram USD 25 milhões para expandir suas frotas de imagem, permitindo que os patrocinadores externalizem ensaios fenotípicos.

Por Modo de Imagem: Super-Resolução Acelera

A fluorescência manteve 54,32% de participação em 2025, mas as modalidades de super-resolução crescerão a um CAGR de 10,85% à medida que a microscopia de expansão combinada com técnicas computacionais reduz as barreiras. O confocal e o multifóton permanecem como pilares para imagem de tecidos espessos; os métodos de folha de luz os superam para aquisição rápida e sem fototoxicidade. A imagem de fase quantitativa sem marcadores está ganhando força para ensaios de longo prazo onde os corantes perturbam a fisiologia celular.

O STELLARIS 8 STED da Leica, lançado em janeiro de 2024, oferece resolução de 20 nanômetros por meio de detecção com porta de tempo. A câmera ORCA-Quest qCMOS da Hamamatsu aumenta a precisão da contagem de fótons, aprimorando os modos sem marcadores. A microscopia de expansão amplia o acesso a detalhes em nanoescala em equipamentos padrão, uma razão central para a aceleração da adoção da super-resolução.

Por Usuário Final: Farmacêutico e Biotecnológico Lideram os Gastos

As empresas farmacêuticas e biotecnológicas detinham 38,77% de participação em 2025 e crescerão a um CAGR de 9,45% graças ao aumento dos gastos em P&D. Os institutos acadêmicos dependem de subsídios governamentais e filantrópicos, mas enfrentam volatilidade orçamentária. Os laboratórios de diagnóstico adotam a patologia digital, mas enfrentam pressão de reembolso. Os fabricantes de semicondutores, incluindo Samsung e TSMC, investem pesadamente em óptica de inspeção de defeitos, representando um segmento especializado lucrativo.

A plataforma MACSima da Miltenyi ilustra sistemas modulares adaptados para perfis imunológicos profundos que atraem tanto compradores farmacêuticos quanto acadêmicos. Startups de biotecnologia com capital de risco canalizam recursos para serviços de imagem de CRO quando os orçamentos internos são insuficientes, sustentando a demanda terceirizada.

Por Canal de Detecção: Imagem Espectral Atende às Necessidades de Multiplexação

A detecção multicanal capturou 61,68% de participação em 2025, mas os canais espectrais e hiperespectrais estão previstos para crescer a um CAGR de 9,24%. Os equipamentos de canal único persistem em ambientes sensíveis a custos e educacionais. O CX7 da Thermo Fisher integra LEDs sintonizáveis e algoritmos de desmistura para até oito fluoróforos sobrepostos.

A revista Science Translational Medicine relatou que a imagem espectral de 40 multiplexações prevê a resposta a inibidores de checkpoint, sublinhando a demanda por multiplexação de ordem superior. Os dados hiperespectrais, embora computacionalmente intensivos, encontram usos industriais; o Departamento de Agricultura dos EUA detecta resíduos de pesticidas em limites 10 vezes menores por meio de microscopia hiperespectral.

Análise Geográfica

A América do Norte contribuiu com 33,63% da receita do mercado de microscopia automatizada em 2025, impulsionada por USD 47 bilhões em financiamento do NIH e mais de USD 20 bilhões em capital de risco para startups de ciências da vida. A orientação do FDA sobre dispositivos de imagem com IA, divulgada em janeiro de 2025, incentiva o lançamento de produtos, mas impõe custos de conformidade entre USD 2 milhões e USD 5 milhões por dispositivo. O Canadá está ampliando centros centralizados de diagnóstico de câncer; o programa de CAD 30 milhões de Ontário equipará 15 hospitais com scanners de lâminas. O crescimento do México é modesto, embora a relocalização da fabricação farmacêutica gere demanda incremental por microscópios de controle de qualidade.

A Ásia-Pacífico está posicionada para a expansão regional mais rápida, com um CAGR de 8,12% até 2031. A China destinou CNY 5 bilhões em 2024 para modernizar a infraestrutura de imagem das universidades. Os gigantes de semicondutores da Coreia do Sul planejam mais de USD 40 bilhões em despesas de capital em 2024, uma parcela das quais financia microscópios avançados de inspeção de defeitos. As grandes empresas farmacêuticas da Índia estão equipando laboratórios de triagem de alto conteúdo para apoiar pipelines de biossimilares. A presença de patologia digital no Japão cresceu para 50% dos departamentos de patologia hospitalar em 2024, refletindo tanto o envelhecimento demográfico quanto a escassez de patologistas.

A Europa detém uma participação considerável graças a estruturas regulatórias rigorosas que priorizam a qualidade. A aplicação do IVDR estabiliza a demanda por scanners validados, enquanto as regras de explicabilidade da EMA aumentam a complexidade da interface do usuário, mas protegem a segurança do paciente. O NHS destinou GBP 20 milhões para digitalizar 25 laboratórios de patologia hospitalar em julho de 2024. A Sociedade Max Planck da Alemanha e o CNRS da França continuam a atrair pesquisadores globais para centros de imagem de classe mundial. A Europa Oriental e a Europa Meridional mostram dinâmicas mistas, equilibrando o financiamento da UE com restrições orçamentárias locais.

O crescimento no Oriente Médio e África se concentra nos estados do Conselho de Cooperação do Golfo, onde instituições como a KAUST inauguraram uma instalação de crioME de USD 15 milhões em março de 2024. Os laboratórios privados da África do Sul adotam a patologia digital para o turismo médico, enquanto grande parte da África Subsaariana permanece dependente de microscópios manuais.

A América do Sul é modesta, mas está em expansão. A FAPESP do Brasil investiu BRL 100 milhões em modernização de imagem nas universidades, enquanto os cortes orçamentários da Argentina desaceleraram as novas aquisições de equipamentos. A mineração no Chile e na Colômbia utiliza a microscopia automatizada para análise de minérios, mas as aplicações nas ciências da vida permanecem limitadas.

Cenário Competitivo

Os cinco principais fornecedores incluem Zeiss, Nikon, Thermo Fisher Scientific, Danaher (Leica Microsystems e Molecular Devices) e Olympus, evidenciando uma concentração moderada. Sua estratégia orbita em torno de ecossistemas integrados que vinculam hardware, software e consumíveis em contratos de serviço plurianuais. Novos entrantes como Keyence, CytoSMART e Etaluma avançam com sistemas modulares de menor preço que atraem clientes sensíveis ao orçamento.

Gigantes focados em semicondutores estão entrando na imagem para ciências da vida; o AFM5500M da Hitachi High-Tech e o JEM-F200 da JEOL trazem credibilidade em metrologia industrial para fluxos de trabalho biológicos. Os fornecedores estão migrando para preços por assinatura; o plano confocal da Evident a EUR 3.000 por mês reduz as barreiras de entrada, mas aumenta os gastos ao longo da vida útil. Portais de serviço remoto como o Zeiss ZEN Connect reduzem o tempo de inatividade em 50%, o que é crucial em regiões com escassez de engenheiros de campo.

Os depósitos de patentes sugerem competição futura. A Zeiss registrou 12 patentes sobre óptica adaptativa para imagem de tecidos espessos, e a Nikon depositou oito sobre autofoco baseado em IA que promete varreduras de placas 40% mais rápidas. A ISO 23833 estabelece padrões globais para imagem automatizada de cultura celular, favorecendo fornecedores com plataformas conformes, enquanto pressiona os recursos dos concorrentes menores.

Líderes do Setor de Microscopia Automatizada

Leica Microsystems

Carl Zeiss AG

Thermo Fisher Scientific

Nikon Corporation

Olympus

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Thermo Fisher apresentou o Scios 3 FIB-SEM e o Talos 12 TEM, visando ampliar o acesso à microscopia eletrônica de alto desempenho.

- Julho de 2025: A Nikon lançou o microscópio invertido motorizado ECLIPSE Ti2-I para fertilização in vitro, alegando uma redução de 75% nas etapas do procedimento.

- Janeiro de 2025: A Bruker lançou o microscópio de imagem por infravermelho LUMOS II ILIM baseado em QCL, permitindo imagem ultrarrápida e de alta resolução para grandes áreas.

Escopo do Relatório Global do Mercado de Microscopia Automatizada

A microscopia automatizada é um sistema de imagem motorizado assistido por computador que automatiza os componentes do microscópio para permitir fluxos de trabalho de alto rendimento para captura, análise e armazenamento de conjuntos de dados de alta resolução com intervenção humana mínima.

O Relatório do Mercado de Microscopia Automatizada é segmentado por Tipo de Produto, Aplicação, Usuário Final, Modo de Imagem, Canal de Detecção e Geografia. Por Tipo de Produto, o mercado é segmentado em Óptico, Eletrônico, Sonda de Varredura, Imagem de Células Vivas, Super-Resolução e Fase Quantitativa. Por Aplicação, o mercado é segmentado em Diagnóstico Médico, Pesquisa em Ciências da Vida, Descoberta de Fármacos, Materiais, Inspeção de Semicondutores e Testes Ambientais. Por Usuário Final, o mercado é segmentado em Farmacêutico/Biotecnológico, Institutos Acadêmicos, Laboratórios de Diagnóstico, Fabricantes Industriais e CROs. Por Modo de Imagem, o mercado é segmentado em Campo Claro, Fluorescência, Confocal, Folha de Luz, Super-Resolução e Sem Marcadores. Por Canal de Detecção, o mercado é segmentado em Único, Múltiplo e Espectral. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Microscópios Ópticos |

| Microscópios Eletrônicos |

| Microscópios de Sonda de Varredura |

| Sistemas de Imagem de Células Vivas |

| Sistemas de Super-Resolução e Molécula Única |

| Sistemas de Fase Quantitativa e Sem Marcadores |

| Diagnóstico Médico |

| Pesquisa em Ciências da Vida |

| Descoberta de Fármacos e Triagem de Alto Conteúdo |

| Materiais e Nanotecnologia |

| Inspeção e Metrologia de Semicondutores |

| Testes Ambientais e Alimentares |

| Empresas Farmacêuticas e Biotecnológicas |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Diagnóstico e Hospitais |

| Fabricantes Industriais e de Semicondutores |

| Organizações de Pesquisa Contratada |

| Campo Claro e Contraste de Fase |

| Fluorescência |

| Confocal e Multifóton |

| Folha de Luz e Plano Oblíquo |

| Super-Resolução (STED, PALM/STORM, SIM) |

| Fase Quantitativa e Sem Marcadores |

| Canal Único |

| Multicanal |

| Espectral e Hiperespectral |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Microscópios Ópticos | |

| Microscópios Eletrônicos | ||

| Microscópios de Sonda de Varredura | ||

| Sistemas de Imagem de Células Vivas | ||

| Sistemas de Super-Resolução e Molécula Única | ||

| Sistemas de Fase Quantitativa e Sem Marcadores | ||

| Por Aplicação | Diagnóstico Médico | |

| Pesquisa em Ciências da Vida | ||

| Descoberta de Fármacos e Triagem de Alto Conteúdo | ||

| Materiais e Nanotecnologia | ||

| Inspeção e Metrologia de Semicondutores | ||

| Testes Ambientais e Alimentares | ||

| Por Usuário Final | Empresas Farmacêuticas e Biotecnológicas | |

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios de Diagnóstico e Hospitais | ||

| Fabricantes Industriais e de Semicondutores | ||

| Organizações de Pesquisa Contratada | ||

| Por Modo de Imagem (Valor) | Campo Claro e Contraste de Fase | |

| Fluorescência | ||

| Confocal e Multifóton | ||

| Folha de Luz e Plano Oblíquo | ||

| Super-Resolução (STED, PALM/STORM, SIM) | ||

| Fase Quantitativa e Sem Marcadores | ||

| Por Canal de Detecção | Canal Único | |

| Multicanal | ||

| Espectral e Hiperespectral | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de microscopia automatizada em 2026?

O tamanho do mercado de microscopia automatizada é de USD 9,19 bilhões em 2026.

Qual é o CAGR previsto para a microscopia automatizada até 2031?

As receitas do setor estão projetadas para crescer a um CAGR de 6,48% até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os sistemas de imagem de células vivas devem avançar a um CAGR de 9,57% entre 2026 e 2031.

Qual segmento de aplicação domina os gastos?

A descoberta de fármacos e a triagem de alto conteúdo capturaram 41,67% de participação em 2025 e mantêm os maiores gastos até 2031.

Qual região verá o crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR antecipado de 8,12%, à medida que China, Índia e Coreia do Sul ampliam tanto a demanda em ciências da vida quanto em semicondutores.

Qual é o principal desafio para uma adoção mais ampla?

Os altos custos de capital e manutenção, especialmente para instituições menores, continuam sendo o obstáculo de curto prazo mais significativo.

Página atualizada pela última vez em: