Tamanho e Participação do Mercado de Sistema Automatizado de Gestão de Resposta à Demanda

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

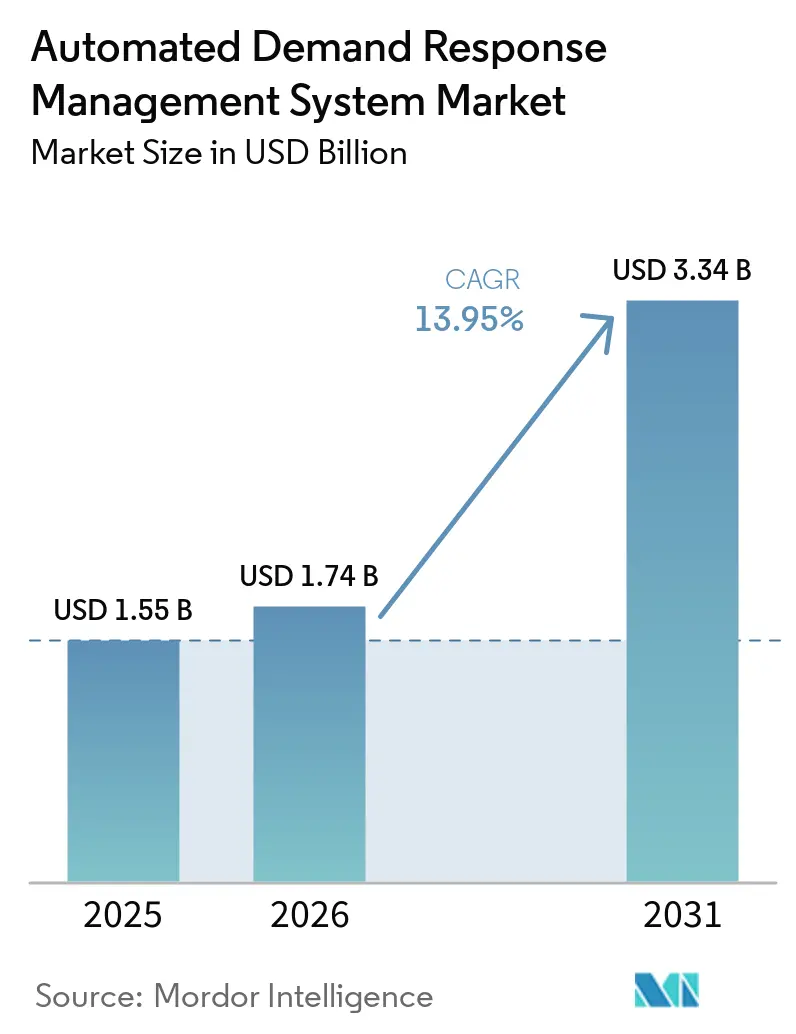

| Tamanho do Mercado (2026) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.95% CAGR |

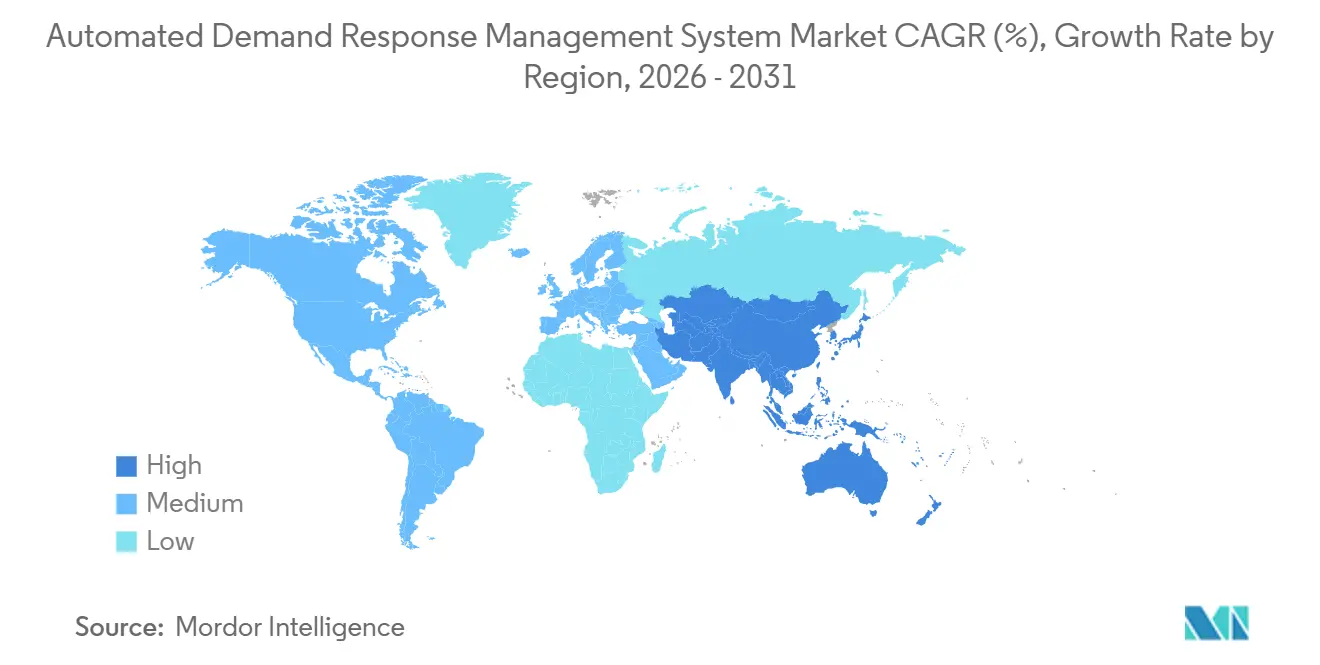

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

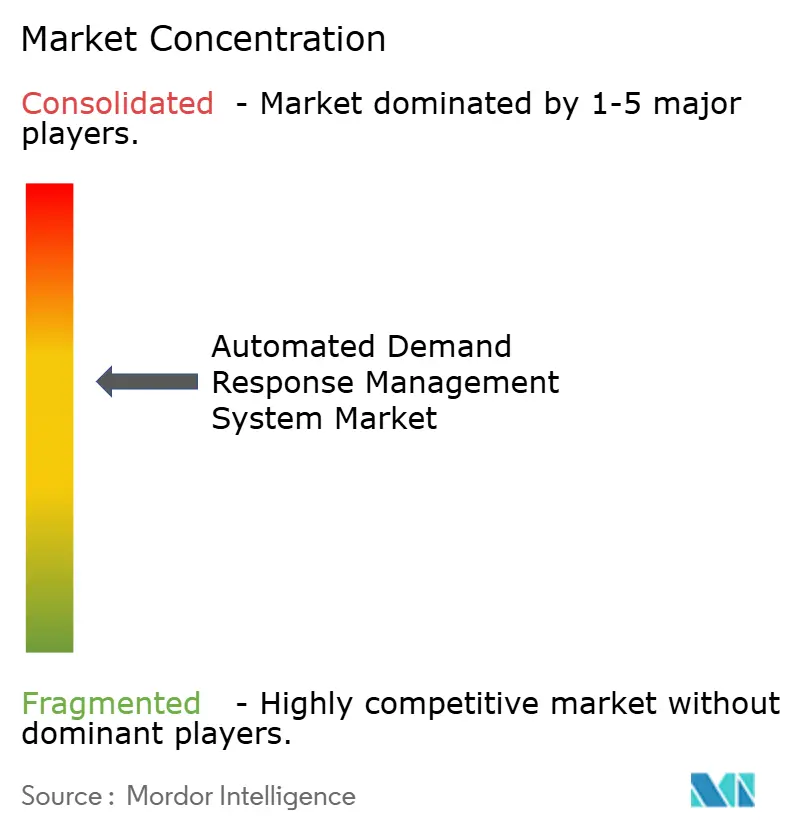

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema Automatizado de Gestão de Resposta à Demanda por Mordor Intelligence

O tamanho do Mercado de Sistema Automatizado de Gestão de Resposta à Demanda está projetado para expandir de USD 1,55 bilhão em 2025 e USD 1,74 bilhão em 2026 para USD 3,34 bilhões até 2031, registrando uma CAGR de 13,95% entre 2026 e 2031. A crescente volatilidade da rede elétrica decorrente da alta penetração de energias renováveis e da rápida eletrificação do transporte, aquecimento de ambientes e cargas de data centers está sobrecarregando os ativos de transmissão legados, impulsionando as concessionárias em direção a capacidade flexível que pode ser implantada mais rapidamente do que novas linhas. A Ordem FERC 2222 nos Estados Unidos, o Pacote de Energia Limpa da UE e o mandato de usina virtual da China estão abrindo os mercados atacadistas para recursos de energia distribuída agregados, criando fluxos de receita que melhoram a economia dos programas para agregadores e usuários finais [1]EnergyHub, "EnergyHub Adds Resideo Grid Services," energyhub.com. Os custos de tecnologia também caíram: os módulos LTE-M e NB-IoT agora são vendidos abaixo de USD 5, e os preços dos pacotes de baterias de íon de lítio caíram para USD 102 por quilowatt-hora em 2025, tornando a participação residencial viável em escala.

Principais Conclusões do Relatório

- Por solução, as Plataformas Automatizadas de Gestão de DR e Análise detiveram 41,4% da receita de 2025, enquanto os Serviços avançam a uma CAGR de 15,3% até 2031.

- Por tecnologia de comunicação, os protocolos sem fio capturaram 42,8% da participação de 2025; prevê-se que o celular se expanda a uma CAGR de 17,4% até 2031.

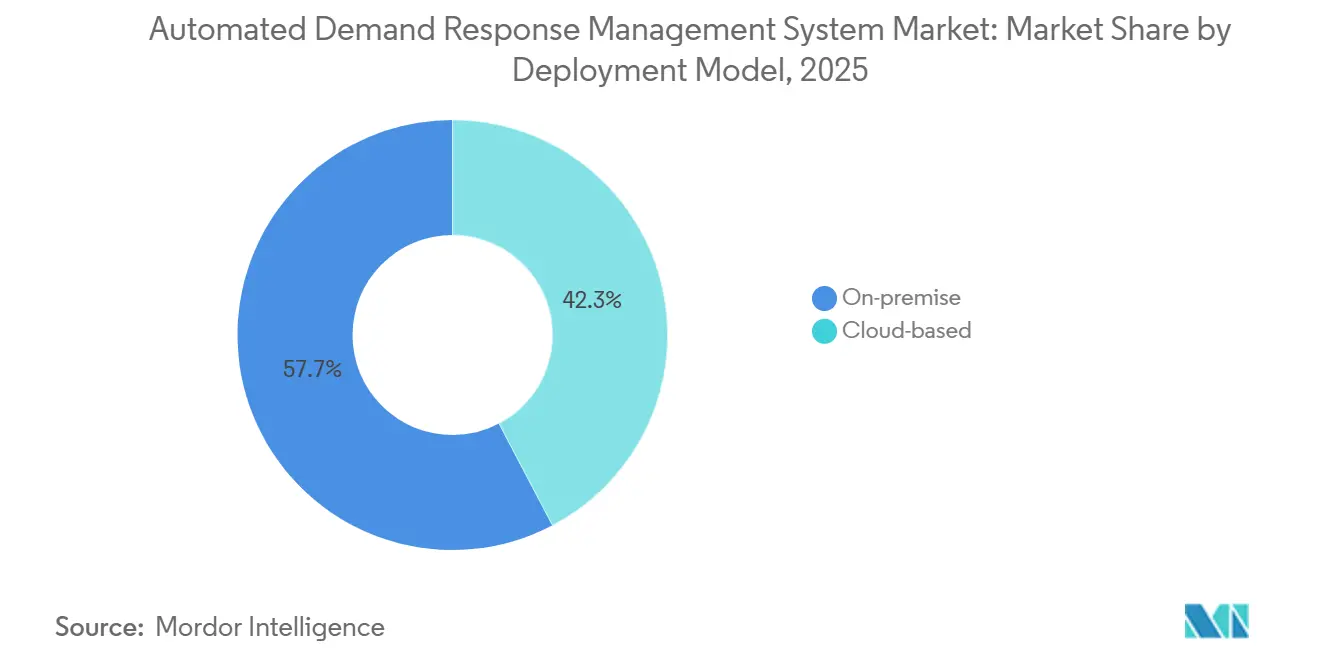

- Por modelo de implantação, as instalações locais representaram 57,7% da receita de 2025, mas os sistemas em nuvem estão crescendo a uma CAGR de 17,1% até 2031.

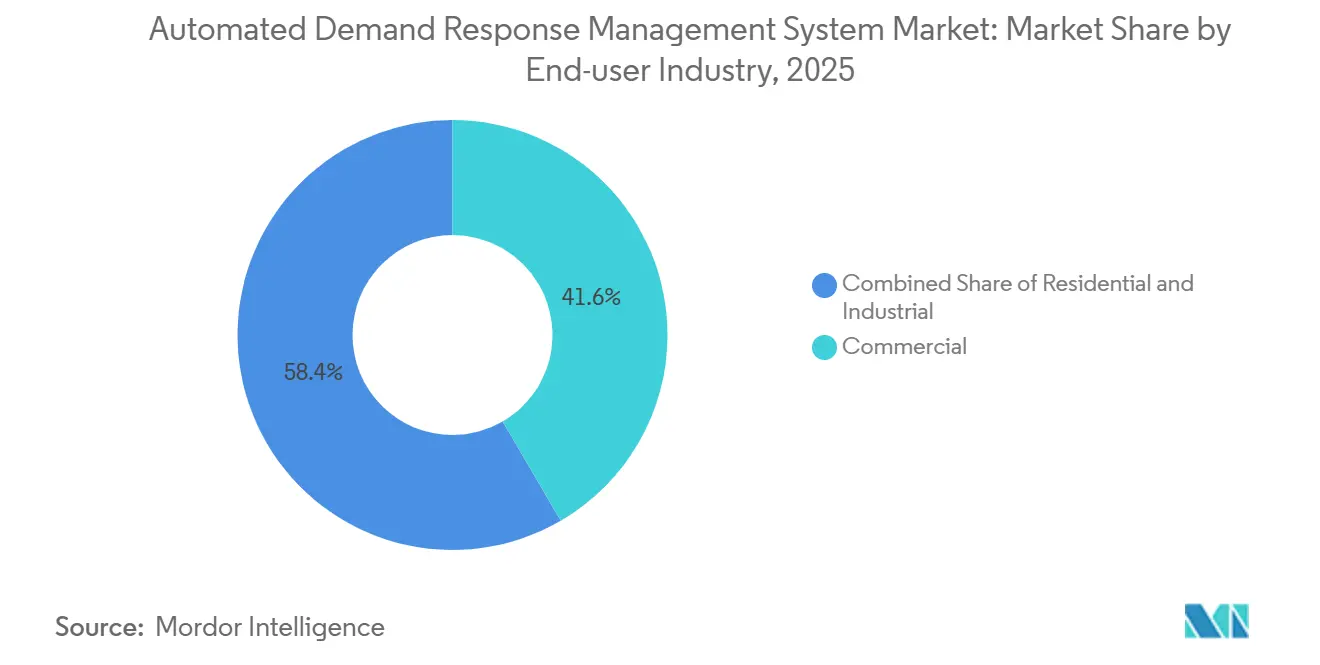

- Por usuário final, as instalações comerciais lideraram com 41,6% da receita de 2025; o segmento residencial está projetado para crescer a uma CAGR de 15,6% até 2031.

- Por geografia, a América do Norte comandou 47,1% do valor de 2025, mas a Ásia-Pacífico está no caminho para registrar a CAGR regional mais rápida, de 16,7%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema Automatizado de Gestão de Resposta à Demanda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de tarifas de eletricidade dinâmicas | +2.5% | Global, com adoção antecipada na Califórnia, Reino Unido, Austrália, Nova Zelândia | Médio prazo (2-4 anos) |

| Implantação nacional de infraestrutura de medição avançada (AMI) | +2.0% | América do Norte, Europa (diretiva de medidor inteligente da UE), APAC (China, Índia) | Longo prazo (≥ 4 anos) |

| Integração de recursos de energia distribuída e microrredes que exigem flexibilidade em tempo real | +3.0% | Global, concentrado em redes de alta penetração renovável (Califórnia, Alemanha, Sul da Austrália, Países Nórdicos) | Médio prazo (2-4 anos) |

| Análise preditiva de carga habilitada por IA melhorando o retorno sobre investimento dos programas de resposta à demanda | +2.5% | América do Norte, Europa, APAC (pilotos iniciais na China, Índia) | Curto prazo (≤ 2 anos) |

| Pressão das concessionárias para redução de pico de carga a fim de evitar adições onerosas de capacidade | +2.2% | América do Norte, Europa, APAC (China, Índia, Japão), Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita) | Médio prazo (2-4 anos) |

| Crescimento de pilotos de energia transativa aproveitando blockchain | +0.8% | América do Norte, Europa (Alemanha, Países Nórdicos), APAC (Austrália, Nova Zelândia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Tarifas de Eletricidade Dinâmicas

As tarifas de tempo de uso e de preços em tempo real estão expondo os clientes à volatilidade do mercado atacadista, recompensando o corte automatizado durante os períodos de pico. O Piloto de Preços Flexíveis de 2024 da Southern California Edison reduziu as contas das residências inscritas em 12% e provou que os termostatos de pré-resfriamento podem ser automatizados em escala [2]Southern California Edison, "Flexible Pricing Pilot Results," sce.com. As reformas tarifárias de 2025 da Nova Zelândia exigem que cada varejista ofereça uma opção dinâmica até 2027, pressionando os portfólios comerciais a deslocar cargas de refrigeração e climatização [3]Electricity Authority of New Zealand, "Default TOU Tariffs," ea.govt.nz. O programa Agile do Reino Unido registrou uma queda de 9% na demanda noturna durante os testes de serviços de rede de 2024-2025, validando o papel do despacho rápido combinado com tarifas transparentes. Os agregadores incorporam previsões de preços por aprendizado de máquina para antecipar picos, o que aumenta ainda mais as economias dos clientes e as inscrições.

Implantação Nacional de Infraestrutura de Medição Avançada (AMI)

A penetração de medidores inteligentes nos Estados Unidos atingiu 88% em 2024, ante 50% em 2019, fornecendo às concessionárias os dados de intervalo necessários para sinais de preço de cinco minutos e verificação de carga. A implantação da Consolidated Edison em Nova York alcançou 98% de comunicação bidirecional, abrindo caminho para programas residenciais que dependem de atualizações seguras de firmware. A diretiva de medidor inteligente da UE e o mandato da State Grid da China estão impulsionando atualizações semelhantes, embora cooperativas rurais e concessionárias municipais fiquem para trás devido a restrições de capital. Dados de alta resolução permitem que modelos de IA desagreguem cargas de eletrodomésticos e ajustem o despacho com precisão, o que era impossível com leituras mensais.

Integração de Recursos de Energia Distribuída e Microrredes que Exigem Flexibilidade em Tempo Real

A usina virtual de Xangai despachou 1.163 MW entre solar, baterias e veículos elétricos durante os picos do verão de 2025, comprovando a agregação em fração de segundo de ativos heterogêneos. O piloto SAVE da PG&E inscreveu 1.500 baterias residenciais que entregaram 100 horas de evento em sua primeira temporada, demonstrando que APIs abertas podem coordenar frotas de múltiplos fornecedores. Pesquisas revisadas por pares mostram que a otimização em múltiplas escalas de tempo reduz os custos operacionais em 18%, ressaltando o valor da coordenação preditiva.

Análise Preditiva de Carga Habilitada por IA Melhorando o Retorno sobre Investimento dos Programas de Resposta à Demanda

A Voltus reduziu as penalidades por não desempenho em 22% no PJM e no ERCOT após implantar modelos de aumento de gradiente que preveem recusas de participação. A Constellation Energy e a GridBeyond aumentaram a receita por megawatt em 15% por meio de lances de regulação de frequência baseados em IA. Um estudo de 2026 no Scientific Reports constatou que a otimização de residências inteligentes reduziu as contas das famílias egípcias em 18%, destacando a aplicabilidade global. Os fornecedores que possuem dados proprietários de despacho obtêm vantagens de precisão difíceis de replicar por novos entrantes.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de segurança cibernética nas comunicações bidirecionais de resposta à demanda | -1.5% | Global, agudo na América do Norte e Europa com conformidade rigorosa com NERC CIP e NIS2 | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios fragmentados entre estados e regiões | -1.0% | América do Norte (variação estado a estado), Europa (discricionariedade dos estados-membros), APAC (divisões provinciais/nacionais) | Médio prazo (2-4 anos) |

| Fadiga do cliente e risco de recusa devido à notificação excessiva de eventos | -0.8% | América do Norte, Europa, APAC (programas residenciais de resposta à demanda) | Curto prazo (≤ 2 anos) |

| Escassez de padrões abertos e agnósticos de fornecedor para sistemas automatizados de gestão de resposta à demanda | -0.7% | Global, impactando particularmente implantações de múltiplos fornecedores em mercados fragmentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Segurança Cibernética nas Comunicações Bidirecionais de Resposta à Demanda

O NIST IR 8473 catalogou 37 cenários de ataque que poderiam sequestrar sinais de despacho ou exfiltrar dados de uso, levando as concessionárias a exigir autenticação baseada em certificados e detecção de anomalias no nível do dispositivo [4]National Institute of Standards and Technology, "Cybersecurity Framework for Distributed Energy Resources IR 8473," nist.gov. A Agência Internacional de Energia relatou um aumento de 25% nos incidentes cibernéticos no setor de energia em 2024, vários dos quais visaram plataformas de resposta à demanda. Pesquisas do IEEE constataram que 62% das instalações ainda carecem de criptografia completa de ponta a ponta, levando os ciclos de aquisição a incluir testes de penetração obrigatórios e cláusulas de seguro contra violações.

Mandatos Regulatórios Fragmentados entre Estados e Regiões

A Ordem FERC 2222 criou nove conjuntos distintos de regras de ISO, forçando os agregadores a localizar módulos de telemetria e liquidação, o que infla os custos de desenvolvimento de software. A Califórnia exige que as baterias residenciais mantenham uma reserva de backup de 20%, enquanto o Texas permite descarga total, obrigando os fornecedores a manter lógicas de despacho separadas em mercados vizinhos. O projeto de Código de Rede da Europa busca harmonização, mas a discricionariedade dos estados-membros sobre os pisos de compensação ainda fragmenta a economia do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Serviços Superam Plataformas na Onda de Terceirização

Em 2025, as Plataformas Automatizadas de Gestão de DR e Análise responderam por 41,4% da receita, à medida que as concessionárias se integraram ao SCADA existente. O tamanho do mercado de Sistema Automatizado de Gestão de Resposta à Demanda para Serviços está projetado para expandir a uma CAGR de 15,3% até 2031, à medida que as concessionárias transferem tarefas de agendamento ISO, inscrição e liquidação para especialistas terceirizados. Os fornecedores de serviços gerenciados agrupam a integração de dispositivos entre termostatos, baterias e carregadores de veículos elétricos, reduzindo o custo por endpoint enquanto assumem o risco de desempenho. Ofertas completas como o portfólio pós-aquisição da EnergyHub agora cobrem mais de 2,5 milhões de recursos de energia distribuída, uma escala que a maioria das concessionárias não consegue igualar internamente.

O crescimento dos Serviços também reflete a pressão regulatória para entregar resultados equitativos; os administradores de programas aproveitam os centros de atendimento dos agregadores e portais digitais para recrutar comunidades desfavorecidas rapidamente. As concessionárias verticalmente integradas ainda exploram sistemas proprietários de gestão de recursos de energia distribuída para evitar vazamento de receita, mas os fornecedores de varejo competitivos preferem contratos baseados em desempenho vinculados aos preços de compensação do mercado. Como resultado, os fornecedores de plataformas estão agrupando consultoria, integração e liquidação em assinaturas unificadas.

Por Tecnologia de Comunicação: Celular Avança em Cobertura e Segurança

A malha sem fio deteve 42,8% das implantações de 2025, mas os protocolos celulares estão previstos para crescer a uma CAGR de 17,4%, à medida que as concessionárias favorecem redes de operadoras que atendem aos mandatos de segurança de infraestrutura de medição avançada. A participação de mercado do Sistema Automatizado de Gestão de Resposta à Demanda para celular é impulsionada pelo provisionamento de chaves baseado em SIM que satisfaz as regras de criptografia da CPUC sem implantações onerosas de gateway. Os módulos NB-IoT abaixo de USD 5 e a vida útil da bateria de uma década reduzem os custos residenciais por endpoint para menos de USD 2 mensais, o que é fundamental para a inscrição em massa.

Estudos na revista Sensors mostraram 94% de entrega de pacotes para híbridos LoRa, mas sinalizaram lacunas de integração com sistemas de faturamento, enquanto a PLC permanece de nicho na Europa, onde os padrões PRIME persistem. As restrições de latência direcionam a regulação de frequência de alto valor para Ethernet com fio ou fibra, deixando os serviços de despacho de 5 minutos para endpoints celulares. As concessionárias estão, portanto, adotando arquiteturas em camadas que combinam loops rápidos locais com análises em nuvem entregues via LTE-M.

Por Modelo de Implantação: Nuvem Escala Mais Rápido Apesar da Predominância Local

As salas de controle locais detiveram 57,7% da receita de 2025 porque as regras NERC CIP desencorajam sistemas voltados para a internet. As plataformas em nuvem, no entanto, estão se expandindo a uma CAGR de 17,1%, à medida que os agregadores precisam de computação elástica para gerenciar milhares de endpoints em múltiplos ISOs. O tamanho do mercado de Sistema Automatizado de Gestão de Resposta à Demanda para implantações em nuvem se beneficia de uma integração mais rápida, já que o piloto SAVE da PG&E conectou 1.900 dispositivos em 90 dias usando a pilha AWS da Sunrun.

As concessionárias ainda insistem em topologias híbridas: os comandos de despacho se originam de unidades centrais protegidas por firewall, enquanto os mecanismos de previsão residem na nuvem para retreinamento noturno de modelos. As leis de residência de dados na China e na Índia obrigam os fornecedores a criar instâncias regionais, reduzindo algumas economias de escala, mas acelerando as parcerias com integradores de sistemas locais.

Por Setor de Usuário Final: Inscrição Residencial Acelera com Mandatos de Equidade

Os edifícios comerciais lideraram com 41,6% da receita de 2025 devido à integração centralizada de sistemas de gestão predial e cargas de climatização previsíveis. O tamanho do mercado de Sistema Automatizado de Gestão de Resposta à Demanda para participantes residenciais está previsto para crescer a uma CAGR de 15,6% até 2031, impulsionado por ofertas de termostato próprio e incentivos para baterias que reduzem os custos de aquisição para menos de USD 50 por residência. Os reguladores estaduais agora exigem que 40-60% das novas inscrições venham de códigos postais de baixa renda, levando as concessionárias a automatizar verificações de elegibilidade nos portais de inscrição.

As instalações industriais permanecem as maiores contribuintes de capacidade por local, frequentemente de 5 a 50 MW, e obtêm receitas premium nos mercados de regulação de frequência devido à resposta em fração de segundo. No entanto, os riscos de interrupção de processos e os links SCADA personalizados limitam a escalabilidade dos fornecedores. Os programas residenciais devem buscar volume: os lances mínimos de ISO de 100 kW forçam os agregadores a reunir dezenas de milhares de residências de 3 kW, um desafio atendido por cálculos automatizados de linha de base e aplicativos móveis gamificados que sustentam o engajamento dos clientes.

Análise Geográfica

A América do Norte respondeu por 47,1% da receita de 2025 e abriga o arcabouço regulatório mais sofisticado para recursos de energia distribuída agregados. A Califórnia orçou mais de USD 200 milhões para resposta à demanda entre 2025 e 2027, visando 1 GW de nova capacidade flexível e exigindo que 60% dos participantes venham de comunidades desfavorecidas. O ERCOT registrou 3.200 MW de capacidade de resposta à demanda econômica em 2024, mas as contribuições residenciais permanecem abaixo de 10% devido a preocupações com energia de backup durante ondas de calor de vários dias. O ISO de Ontário, no Canadá, abriu seu leilão de capacidade de 2024 para recursos de resposta à demanda, e o México lançou pilotos de tempo de uso em Monterrey, sinalizando expansão continental além dos Estados Unidos.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR prevista de 16,7%. O programa nacional de usina virtual da China despachou mais de 1 MW durante seu primeiro verão e conta com apoio estatal para escalar nacionalmente até 2030. A Autoridade Central de Eletricidade da Índia prevê 27 GW de armazenamento em baterias e 20 GW de hidrelétrica reversível até 2030; a parceria da AutoGrid com a PTC India usará orquestração de IA para agregar cargas flexíveis de climatização e veículos elétricos. O Japão reduziu os tamanhos mínimos de lance nos mercados de balanceamento para incluir capacidade residencial, enquanto a Coreia do Sul e as economias da ASEAN estão pilotando resposta à demanda industrial sob tarifas fixas que podem evoluir para preços dinâmicos até 2028.

Na Europa, o projeto de Código de Rede sobre Resposta à Demanda visa padronizar a telemetria até 2027. No entanto, as variações nos pisos de compensação continuam a complicar a agregação transfronteiriça. No Reino Unido, a tarifa Agile reduziu a demanda de pico noturno em 9% durante 2024-2025. A Alemanha reduziu seu requisito mínimo de lance de contenção de frequência de 1 MW para 100 kW, permitindo a participação de baterias agregadas. Os países nórdicos utilizam mais de 95% de penetração de medidores inteligentes para sincronizar o despacho de bombas de calor com as previsões de energia eólica. Em contraste, o sul e o leste da Europa enfrentam desafios devido à implantação limitada de infraestrutura de medição avançada (AMI), com Sérvia e Montenegro relatando taxas de implantação abaixo de 20%. Apesar dos desafios da rede em tempo de guerra, a Ucrânia licenciou seis agregadores de armazenamento.

Cenário Competitivo

O mercado de Sistema Automatizado de Gestão de Resposta à Demanda é semiconsolidado. Os grandes players de automação industrial ABB, Siemens, Honeywell, Schneider Electric e Johnson Controls agrupam módulos de gestão de recursos de energia distribuída em negócios existentes de sistemas de gestão predial ou SCADA, aproveitando as instalações já existentes. Desafiantes nativos da nuvem, como a Virtual Peaker, enfatizam integração rápida e algoritmos de IA. A aquisição da AutoGrid pela Uplight em 2025 fundiu o engajamento do cliente com 6 GW de capacidade flexível, criando uma pilha completa que abrange faturamento, orquestração de dispositivos e liquidação de mercado. A aquisição da Resideo Grid Services pela EnergyHub criou um dos maiores portfólios de recursos de energia distribuída do mundo, cobrindo 2,5 milhões de dispositivos e 300 programas de concessionárias.

Lacunas estratégicas permanecem em torno da resposta à demanda de data centers, agregação de veículo para rede e negociação ponto a ponto baseada em blockchain. A Eaton e a Siemens Energy agora oferecem usinas modulares de 500 MW para hiperescaladores que enfrentam atrasos de interconexão, permitindo-lhes obter receitas da rede enquanto aguardam atualizações de capacidade. A participação de veículos elétricos é dificultada pela interoperabilidade entre montadoras e concessionárias, com menos de 2% dos veículos da Califórnia em carregamento gerenciado, apesar de 10 GWh de capacidade de bateria instalada. Os fornecedores agora competem em precisão de previsão; conjuntos de dados proprietários de milhões de eventos de despacho geram modelos de aprendizado de máquina que minimizam penalidades por não desempenho e justificam participações de receita baseadas em desempenho.

Líderes do Setor de Sistema Automatizado de Gestão de Resposta à Demanda

AutoGrid Systems Inc.

Siemens AG

Schneider Electric SE

Itron Inc.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A ABB lançou o ReliaHome Flex, um sistema de balanceamento de carga residencial que permite aos proprietários adicionar carregadores de veículos elétricos e bombas de calor sem atualizações na linha de serviço, ampliando o conjunto de residências elegíveis para inscrição automatizada em resposta à demanda.

- Dezembro de 2025: A EnergyHub adquiriu a Resideo Grid Services, unindo 2,5 milhões de recursos de energia distribuída sob um sistema comum de gestão de recursos de energia distribuída de borda e expandindo a participação para seis mercados atacadistas.

- Setembro de 2025: A Eaton investiu na Xendee para combinar controladores de microrrede locais com controle preditivo em nuvem, suportando 27 tipos de tecnologia na América do Norte e Europa.

- Junho de 2025: A Eaton e a Siemens Energy firmaram parceria em usinas padronizadas de 500 MW para data centers, combinando turbinas, baterias e interfaces de rede para monetizar capacidade flexível.

Escopo do Relatório Global do Mercado de Sistema Automatizado de Gestão de Resposta à Demanda

Um Sistema Automatizado de Gestão de Resposta à Demanda (ADRMS) é uma plataforma avançada de gestão de energia projetada para automatizar ajustes no consumo de eletricidade com base nas condições da rede em tempo real. Ele ajuda concessionárias e consumidores a reduzir a demanda de pico, melhorar a estabilidade da rede, minimizar custos e facilitar a integração eficiente de fontes de energia renovável.

O mercado de Sistema Automatizado de Gestão de Resposta à Demanda é segmentado por solução, tecnologia de comunicação, modelo de implantação, setor de usuário final e geografia. Por solução, o mercado é segmentado em plataformas automatizadas de gestão de DR e análise, software de controle e agregação de DR, portais de inscrição e engajamento de clientes, e serviços. Por tecnologia de comunicação, o mercado é segmentado em com fio, sem fio e celular. Por modelo de implantação, o mercado é segmentado em soluções locais e baseadas em nuvem. Por setor de usuário final, o mercado é segmentado nos setores residencial, comercial e industrial. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também cobre tamanhos de mercado e previsões para o mercado de sistema automatizado de gestão de resposta à demanda nos principais países dessas regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD).

| Plataformas Automatizadas de Gestão de DR e Análise |

| Software de Controle e Agregação de DR |

| Portais de Inscrição e Engajamento de Clientes |

| Serviços (Consultoria, Integração, Gestão de Resposta à Demanda) |

| Com Fio (PLC, Ethernet) |

| Sem Fio (Wi-Sun, ZigBee, Malha de RF) |

| Celular (LTE-M, NB-IoT, 5G) |

| Local |

| Baseado em Nuvem |

| Residencial |

| Comercial |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Solução | Plataformas Automatizadas de Gestão de DR e Análise | |

| Software de Controle e Agregação de DR | ||

| Portais de Inscrição e Engajamento de Clientes | ||

| Serviços (Consultoria, Integração, Gestão de Resposta à Demanda) | ||

| Por Tecnologia de Comunicação | Com Fio (PLC, Ethernet) | |

| Sem Fio (Wi-Sun, ZigBee, Malha de RF) | ||

| Celular (LTE-M, NB-IoT, 5G) | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Setor de Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global projetado do Sistema Automatizado de Gestão de Resposta à Demanda em 2031?

O mercado de sistema automatizado de gestão de resposta à demanda está previsto para atingir USD 3,34 bilhões até 2031.

Qual região registrará o crescimento mais rápido até 2031?

Espera-se que a Ásia-Pacífico registre a expansão mais rápida, com uma CAGR de 16,7%.

Qual segmento está previsto para expandir mais rapidamente?

Os Serviços superarão as plataformas com uma CAGR projetada de 15,3% até 2031.

Por que as concessionárias estão migrando para comunicações celulares?

As redes de operadoras oferecem cobertura de ampla área e segurança baseada em SIM que simplificam a conformidade com os novos mandatos de criptografia de infraestrutura de medição avançada.

Qual é o tamanho da oportunidade residencial?

A inscrição residencial está definida para crescer a uma CAGR de 15,6%, à medida que os mandatos de equidade e os programas de dispositivo próprio reduzem as barreiras de participação.

Página atualizada pela última vez em: