Tamanho e Participação do Mercado de Dispositivos Automatizados de RCP

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 246.40 Milhões de dólares |

| Tamanho do Mercado (2031) | 367.60 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.33% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispositivos Automatizados de RCP por Mordor Intelligence

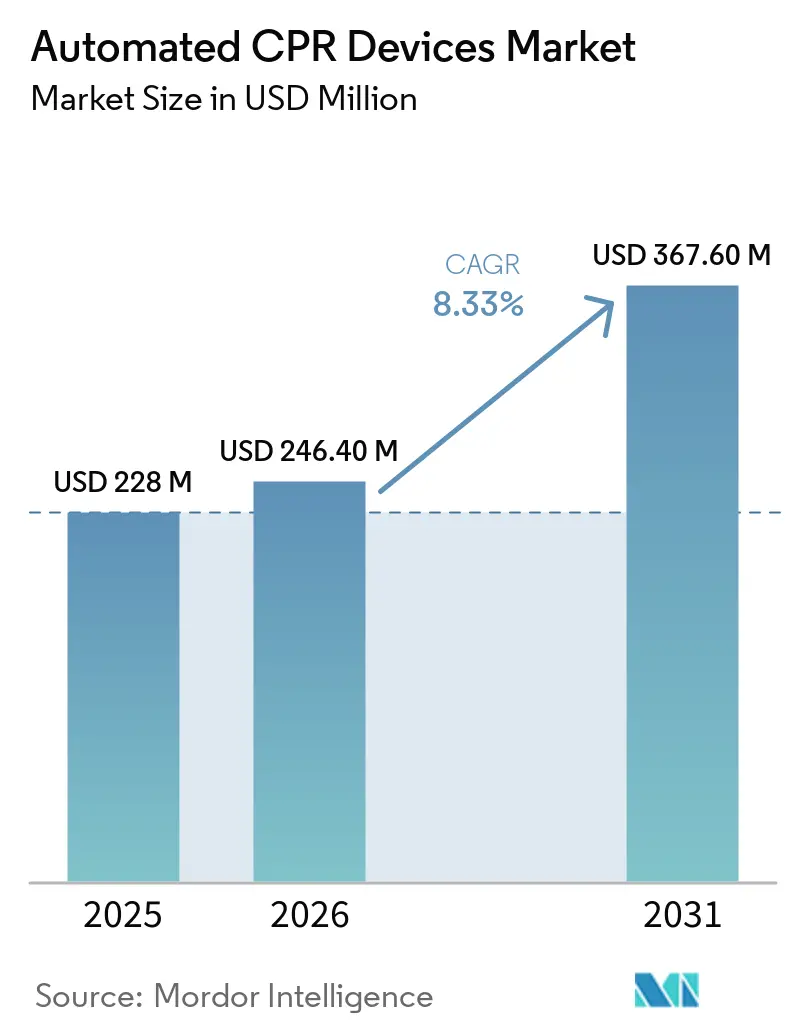

O tamanho do Mercado de Dispositivos Automatizados de RCP deve crescer de USD 228 milhões em 2025 para USD 246,40 milhões em 2026 e está previsto para atingir USD 367,60 milhões até 2031 a um CAGR de 8,33% no período 2026-2031.

A crescente dependência de compressões torácicas ininterruptas durante o transporte, as vantagens das plataformas de bateria elétrica e a expansão do uso em laboratórios de cateterização sustentam essa trajetória de crescimento. A demanda se concentra onde a ressuscitação cardiopulmonar (RCP) manual não pode ser mantida — missões aeromédicas, transferências de longa distância em áreas rurais e códigos hospitalares prolongados — impulsionando vendas recorrentes de consumíveis e contratos de manutenção. Ao mesmo tempo, a cautela das diretrizes do Comitê Internacional de Ligação em Ressuscitação (ILCOR) e da Associação Americana do Coração (AHA) direciona a adoção para indicações seletivas de alta complexidade, em vez de equipar indiscriminadamente todas as ambulâncias, criando um mercado de dispositivos automatizados de RCP bifurcado, marcado por compras premium de centros terciários e orçamentos restritos em serviços de baixo volume. A intensidade competitiva permanece moderada porque Stryker e Zoll aproveitam acordos de serviço plurianuais que incorporam treinamento, software e descartáveis, elevando os custos de troca e estabilizando o mercado de dispositivos automatizados de RCP por meio de fluxos de receita previsíveis.

Principais Conclusões do Relatório

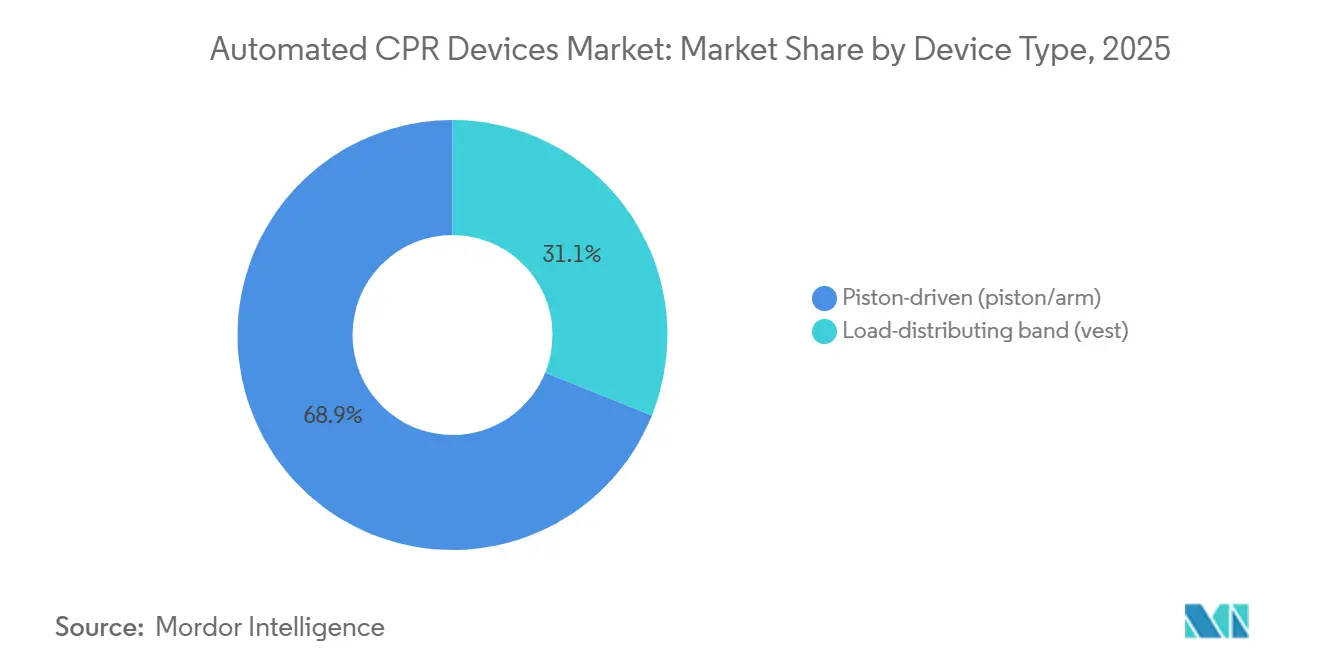

- Por tipo de dispositivo, os sistemas acionados por pistão lideraram com 68,90% da participação do mercado de dispositivos automatizados de RCP em 2025, enquanto as unidades de banda de distribuição de carga registraram o CAGR mais rápido de 8,93% até 2031.

- Por fonte de energia, as configurações de bateria elétrica representaram 61,30% do mercado de dispositivos automatizados de RCP em 2025 e estão avançando a um CAGR de 8,56% até 2031.

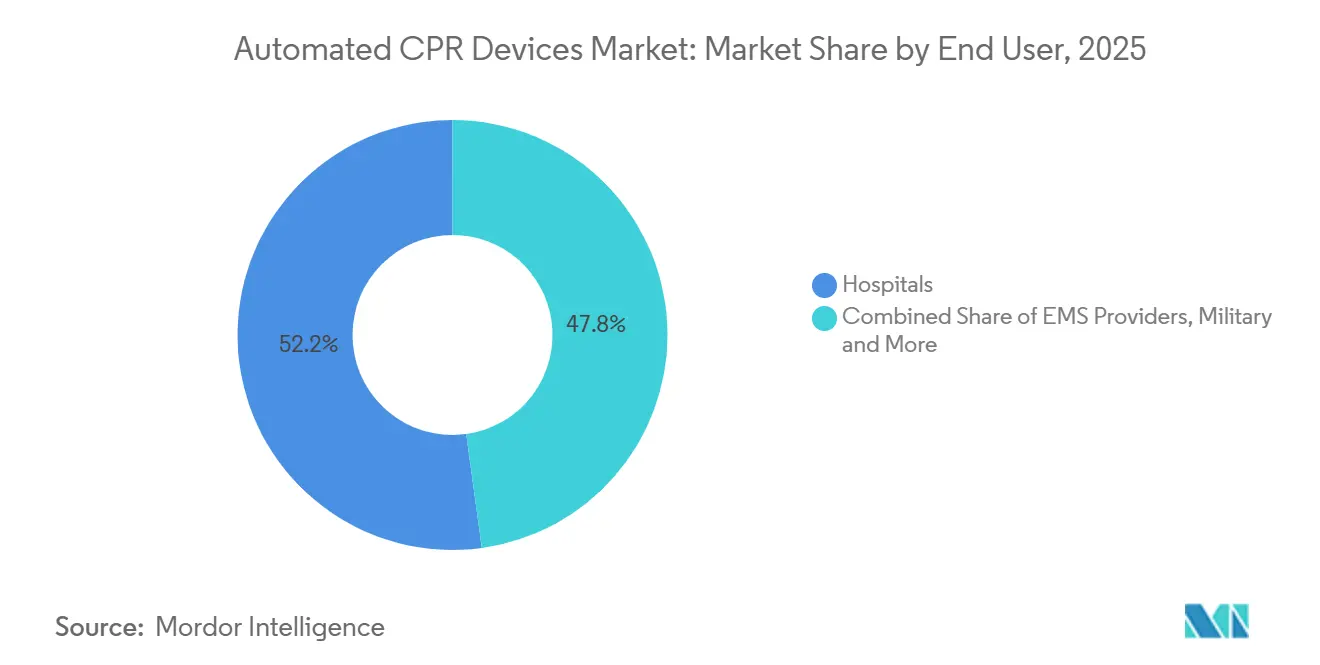

- Por usuário final, os hospitais capturaram 52,18% da receita em 2025, enquanto os prestadores de serviços de emergência médica estão projetados para expandir a um CAGR de 9,05% durante 2026-2031.

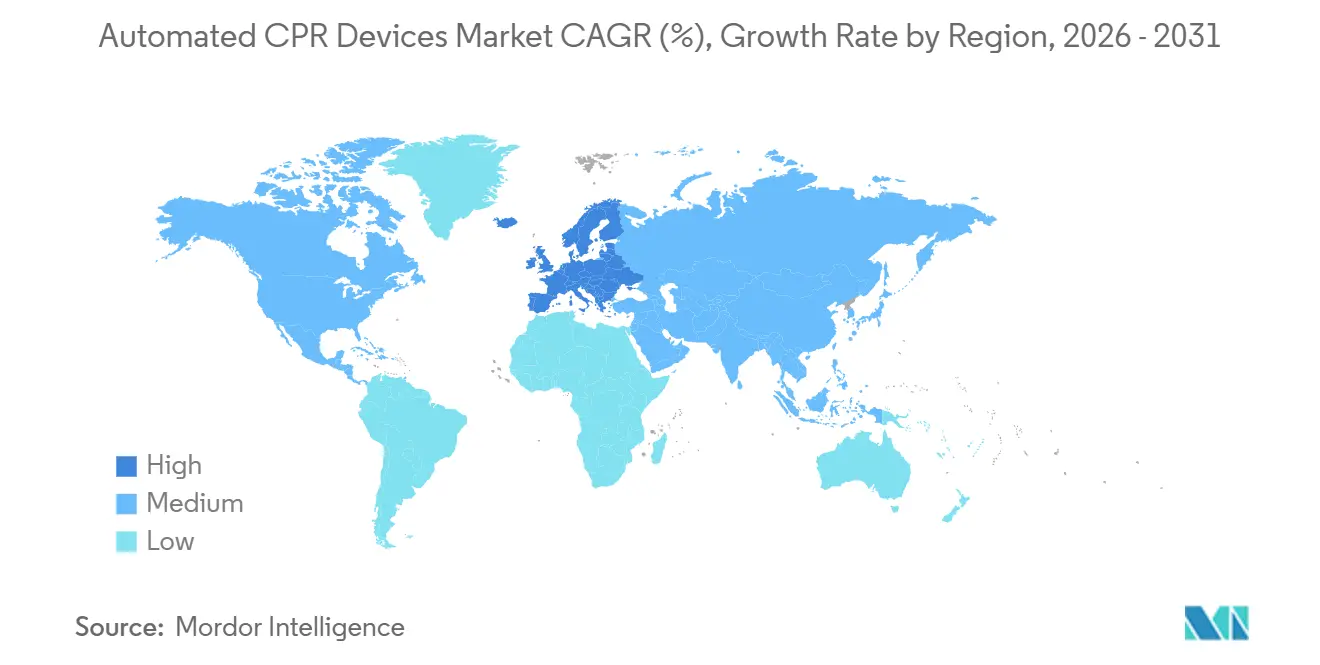

- Por geografia, a América do Norte deteve 41,90% de participação em 2025, mas a Europa está prevista para registrar o CAGR mais forte de 8,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Automatizados de RCP

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de PCR-EH e taxas de sobrevivência persistentemente baixas impulsionam a adoção de adjuntos de RCP | +2.1% | Global, com maiores volumes absolutos de casos na América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Transição para RCP mecânica com bateria para consistência no transporte e segurança da equipe | +1.8% | América do Norte (aeromédico e terrestre rural), Europa (transferência inter-hospitalar), Austrália | Médio prazo (2-4 anos) |

| Crescente uso pelo SAMU e hospitais para transporte, ICP em laboratório de cateterização e códigos de ressuscitação prolongados | +2.4% | América do Norte, Europa, centros terciários selecionados na China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Ciclos de renovação de produtos e novos lançamentos expandem a base instalada e os conjuntos de funcionalidades | +1.2% | Global, com concentração nos mercados de reposição da América do Norte e Europa | Médio prazo (2-4 anos) |

| Padronização do transporte aeromédico para RCP ininterrupta durante operações de voo | +1.0% | América do Norte (mercado aeromédico dominante), Austrália, Norte da Europa | Curto prazo (≤ 2 anos) |

| Lacunas de pessoal no SAMU rural e envelhecimento da força de trabalho voluntária elevam a necessidade de adoção de dispositivos | +1.5% | Municípios rurais da América do Norte, Norte da Europa, serviços regionais da Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de PCR-EH e Taxas de Sobrevivência Persistentemente Baixas Impulsionam a Adoção de Adjuntos de RCP

A sobrevivência global até a alta hospitalar por parada cardíaca fora do hospital (PCR-EH) permaneceu abaixo de 10% ao longo de 2025, levando os sistemas de saúde a testar adjuntos que minimizem as pausas durante o manejo das vias aéreas, acesso vascular ou desfibrilação. Nos Estados Unidos, o registro CARES reportou 9,1% de sobrevivência para paradas de todos os ritmos, enquanto a Irlanda documentou 8,0% de sobrevivência em 2.746 casos, dos quais 53% utilizaram RCP mecânica [1]CARES, "Relatório Anual 2025," mycares.net. Um conjunto de dados de Viena ecoou o desafio com 9,3% de sobrevivência, reforçando a necessidade de dispositivos que mantenham a perfusão durante os inevitáveis períodos sem contato manual. Pesquisadores da Universidade de Teerã demonstraram uma melhoria absoluta de 14,1 pontos percentuais no retorno da circulação espontânea quando o LUCAS-3 substituiu a técnica manual, ressaltando por que os centros terciários incorporam a RCP mecânica nos algoritmos de parada refratária.

Coletivamente, esses achados apontam para um impulsionador de demanda duradouro para o mercado de dispositivos automatizados de RCP entre os sistemas que buscam ganhos incrementais na sobrevivência neurologicamente intacta.

Crescente Uso pelo SAMU e Hospitais para Transporte, ICP em Laboratório de Cateterização e Códigos de Ressuscitação Prolongados

Os laboratórios de cateterização agora tratam paradas em curso com intervenção coronária percutânea (ICP) simultânea, uma prática associada a 51% de retorno da circulação espontânea e 26% de bom desfecho neurológico em uma coorte sueca [2]Universidade de Lund, "Desfechos de ICP Durante Parada Cardíaca," lunduniversity.lu.se. Os dispositivos mecânicos mantêm pressões diastólicas acima de 30 mmHg, protegendo a perfusão cerebral enquanto os fios-guia avançam. As frotas aeromédicas registraram mais de 600 transportes com RCP em 2025, levando a Air Methods a padronizar o AutoPulse NXT em suas aeronaves para manter os membros da equipe contidos durante turbulências.

As agências terrestres que enfrentam transferências inter-hospitalares de 50 quilômetros seguiram o mesmo caminho. Essas realidades operacionais consolidam o mercado de dispositivos automatizados de RCP como uma tecnologia crítica para o transporte, e não apenas uma conveniência dentro das instalações.

Transição para RCP Mecânica com Bateria para Consistência no Transporte e Segurança da Equipe

As arquiteturas de bateria elétrica eliminam a dependência de oxigênio comprimido, reduzindo o tempo de configuração para menos de 5 segundos e estendendo a autonomia para 45 minutos por carga — suficiente para as missões de asa rotativa mais longas. O LUCAS 3.1 com Bluetooth exporta métricas de compressão para registros eletrônicos de atendimento ao paciente, um recurso valorizado pelos programas de melhoria da qualidade. Os dispositivos pneumáticos persistem em salas de cirurgia, mas perdem relevância nos ambientes pré-hospitalares, onde a logística de cilindros e o emaranhamento de mangueiras são passivos. A Mercy Air citou o risco de lesões relacionadas a turbulências como principal razão para instalar o AutoPulse em junho de 2025, destacando como os mandatos de segurança da equipe aceleram a adoção de baterias.

Lacunas de Pessoal no SAMU Rural e Envelhecimento da Força de Trabalho Voluntária Elevam a Necessidade de Adoção de Dispositivos

O tamanho médio das equipes voluntárias nos municípios rurais dos Estados Unidos caiu para 2-3 socorristas em 2025, ante 4-5 há dez anos, comprometendo a continuidade da RCP manual durante transportes de 30 a 65 quilômetros. O Corpo de Bombeiros de Cotton, o SAMU do Condado de Fayette e outros adquiriram dispositivos mecânicos especificamente para compensar os quadros de pessoal em redução.

O Distrito Rural de Bombeiros de Buhl relatou transportes bem-sucedidos de 55 quilômetros com apenas dois profissionais após integrar o LUCAS, um cenário impossível sob protocolos manuais. Embora os volumes individuais de pedidos permaneçam pequenos, a demanda cumulativa de milhares de agências rurais impulsiona o mercado de dispositivos automatizados de RCP a longo prazo.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As diretrizes clínicas desestimulam o uso rotineiro; apenas indicações seletivas | -1.2% | Global, influenciando particularmente as aquisições do setor público na Europa, Canadá e Austrália | Curto prazo (≤ 2 anos) |

| Alto custo total de propriedade (dispositivo, consumíveis, treinamento, manutenção) | -0.9% | Serviços rurais de baixo volume na América do Norte, Ásia-Pacífico com recursos limitados, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Riscos de confiabilidade e recall interrompem a continuidade do serviço e corroem a confiança clínica | -0.4% | Global, com maior sensibilidade na América do Norte e Europa devido ao escrutínio regulatório | Curto prazo (≤ 2 anos) |

| O uso inadequado pode atrasar o primeiro choque e a administração de medicamentos nos protocolos do SAMU | -0.3% | Sistemas de SAMU da América do Norte e Europa com tempos de resposta rápidos (< 8 minutos) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diretrizes Clínicas Desestimulam o Uso Rotineiro; Apenas Indicações Seletivas

O Consenso de 2025 do ILCOR emitiu uma recomendação fraca contra a RCP mecânica de rotina após seis ensaios randomizados não demonstrarem benefício de sobrevivência em paradas não selecionadas, conclusão corroborada pela AHA e pelo Conselho Europeu de Ressuscitação [3]ILCOR, "CoSTR de Suporte Avançado de Vida 2025," ilcor.org. A agência canadense de avaliação de tecnologia acrescentou preocupações sobre risco de fratura e ausência de dados de custo-efetividade, levando os comitês de orçamento a adiar aquisições em larga escala. Consequentemente, muitos compradores agora restringem os dispositivos ao transporte, laboratórios de cateterização ou casos com pessoal limitado, reduzindo os volumes de curto prazo no mercado de dispositivos automatizados de RCP, mesmo que a demanda de nicho persista.

Alto Custo Total de Propriedade (Dispositivo, Consumíveis, Treinamento, Manutenção)

O desembolso do ciclo de vida de cinco anos se aproxima de USD 45.000 para agências que realizam 100 ressuscitações, incluindo aquisição, treinamento, serviço e bandas de uso único. Em departamentos com menos de 20 paradas anuais, os custos por caso excedem USD 2.000 — difíceis de justificar quando a RCP manual é "gratuita". Um modelo do JAMA de 2026 estimou os programas domésticos de DEA em USD 4,48 milhões por QALY, ilustrando como os adjuntos caros de ressuscitação enfrentam dificuldades de custo-utilidade em ambientes de baixa incidência. O mesmo cálculo modera a penetração do mercado de dispositivos automatizados de RCP na Ásia-Pacífico e na África, onde os orçamentos priorizam equipamentos básicos de suporte de vida.

Análise de Segmentos

Por Tipo de Dispositivo: Arquiteturas Acionadas por Pistão Sustentam a Dominância em Meio à Inércia da Base Instalada

Os sistemas de pistão comandaram 68,90% da participação do mercado de dispositivos automatizados de RCP em 2025 e estão projetados para expandir a um CAGR de 8,93% até 2031. A arquitetura de êmbolo motorizado entrega consistentemente 102 compressões por minuto a uma profundidade de 5,0-5,5 cm, um padrão difícil de manter manualmente por mais de 3 minutos. Os contratos de serviço plurianuais vinculam hospitais e prestadores de serviços de emergência médica (SAMU) a ventosas e softwares proprietários, criando fluxos de anuidade que sustentam o tamanho do mercado de dispositivos automatizados de RCP para a Stryker e seus distribuidores. Rivais de banda de distribuição de carga, como o AutoPulse da Zoll, aplicam pressão torácica circunferencial e reivindicam melhores índices de perfusão para pacientes bariátricos; no entanto, as equipes treinadas preferem a configuração mais rápida das unidades de pistão quando cada segundo importa.

Fabricantes chineses emergentes precificam dispositivos de pistão comparáveis 30-40% abaixo dos concorrentes ocidentais, mas enfrentam atrasos regulatórios nos Estados Unidos e na Europa, limitando o ganho de participação no curto prazo. A sincronização Bluetooth da Corpuls, que reduz a pausa peri-choque para 2,00 segundos, ilustra como ganhos incrementais de funcionalidades podem vencer licitações em mercados europeus altamente escrutinados.

Por Fonte de Energia: Plataformas de Bateria Elétrica Capturam Casos de Uso de Transporte e Aeromédico

As unidades de bateria elétrica detinham 61,30% de participação em 2025 e estão crescendo a um CAGR de 8,56% até 2031, refletindo o imperativo operacional de evitar cilindros de oxigênio durante decolagens de helicóptero e remoções em escadas. A expansão do tamanho do mercado de dispositivos automatizados de RCP para este segmento é reforçada por adoções em toda a frota, como o lançamento da Air Methods em 2025 e a integração da Mercy Air em junho de 2025.

As alternativas pneumáticas, com participação significativa, permanecem consolidadas em ambientes clínicos fixos onde o gás comprimido é abundante, mas estão previstas para ficar atrás em CAGR elevado à medida que os compradores pré-hospitalares migram para a simplicidade sem fio.

Por Usuário Final: Os Prestadores de Serviços de Emergência Médica Ditam o Ritmo à Medida que os Protocolos de Transporte Normalizam as Compressões Contínuas

Os hospitais representaram 52,18% da receita em 2025, sustentados pelo uso em laboratórios de cateterização durante intervenção coronária e por programas de RCP extracorpórea que requerem perfusão estável durante a canulação. Os prestadores de serviços de emergência médica, no entanto, estão previstos para um CAGR de 9,05%, superando as instituições até 2031, à medida que os protocolos nacionais exigem compressões ininterruptas durante as transferências do local ao hospital. Esse dinamismo ressalta como a evolução das diretrizes de campo recalibra as prioridades de gastos dentro do mercado de dispositivos automatizados de RCP.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte mantém a maior base instalada, representando 41,90% da receita de 2025, mas a cautela das diretrizes e os debates sobre custo-efetividade moderam o crescimento no período previsto. Contratos de alto perfil — como a aquisição de monitores de USD 9,4 milhões pelo Corpo de Bombeiros de Los Angeles, que deliberadamente excluiu dispositivos mecânicos — ilustram os gastos seletivos. Em contraste, a Europa está registrando o CAGR mais rápido de 8,78%, impulsionado pela harmonização de protocolos em 24 dos 27 estados-membros e pelo aumento do financiamento transfronteiriço para centros de cardiologia.

A Ásia-Pacífico fica atrás em penetração, mas não em ambição, com uma pesquisa de clínicos chineses de 2023 revelando a transição da RCP manual para a mecânica durante códigos prolongados, apesar da disponibilidade limitada de dispositivos. A inovação doméstica, exemplificada pelo protótipo ROSCER da Coreia, poderia localizar o fornecimento e acelerar a difusão do mercado de dispositivos automatizados de RCP na região. O Oriente Médio e a África, juntamente com a América do Sul, representaram uma participação modesta da receita em 2025; no entanto, a taxa de RCP mecânica reportada pelo registro do Catar demonstra nichos de alta adoção, embora com desfechos de sobrevivência mistos.

Cenário Competitivo

O mercado de dispositivos automatizados de RCP é moderadamente concentrado. O LUCAS da Stryker ultrapassou 50.000 unidades globais até dezembro de 2024, enquanto o AutoPulse NXT da Zoll Medical conquistou toda a frota da Air Methods, sinalizando o controle do segmento aeromédico. Os resultados fiscais de 2025 da Asahi Kasei caíram devido a atrasos no lançamento de desfibriladores, mas a empresa reage agrupando o AutoPulse com pacotes de monitor-desfibrilador. Empresas de médio porte, como a Corpuls, se diferenciam pela conectividade, evidenciada pela aquisição da Cosinuss para integração de sensores intra-auriculares.

Os concorrentes chineses atraem compradores sensíveis ao custo, mas permanecem ausentes das autorizações da Administração de Alimentos e Medicamentos dos Estados Unidos, limitando sua influência em licitações de alto valor. Um recall de Classe 2 em maio de 2025, cobrindo cinco unidades de demonstração LUCAS recondicionadas, destaca os riscos reputacionais em um mercado já moderado por diretrizes cautelosas.

Líderes do Setor de Dispositivos Automatizados de RCP

-

Stryker Corporation

-

ZOLL Medical Corporation

-

CU Medical Systems, Inc

-

Codex Healthcare

-

SCHILLER AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Zoll Medical lançou o desfibrilador cardioversor vestível LifeVest, aproveitando os relacionamentos em cardiologia para expandir além do mercado de dispositivos automatizados de RCP.

- Junho de 2025: A Corpuls adquiriu a Cosinuss para sensores intra-auriculares de sinais vitais, com o objetivo de incorporar feedback fisiológico nos fluxos de trabalho do corpuls cpr.

- Maio de 2025: A Air Methods concluiu uma implantação nacional do AutoPulse NXT, padronizando a RCP mecânica em mais de 600 transportes anuais.

Escopo do Relatório do Mercado Global de Dispositivos Automatizados de RCP

De acordo com o escopo do relatório, os dispositivos automatizados de RCP, também conhecidos como dispositivos mecânicos de compressão torácica, são máquinas portáteis projetadas para fornecer compressões torácicas de alta qualidade e consistentes a vítimas de parada cardíaca súbita. Esses dispositivos servem como adjunto à RCP manual, abordando as limitações humanas, como a fadiga do socorrista, que normalmente se instala após apenas dois minutos e leva a uma diminuição na profundidade e na frequência das compressões.

O mercado de dispositivos automatizados de RCP é segmentado por tipo de dispositivo, fonte de energia, usuários finais e geografia. Por tipo de dispositivo, o mercado é segmentado em acionado por pistão e banda de distribuição de carga. Por fonte de energia, o mercado é segmentado em bateria elétrica e pneumático/acionado por oxigênio. Por usuários finais, o mercado é segmentado em hospitais, prestadores de serviços de emergência médica, militares e defesa, e centros cirúrgicos ambulatoriais e clínicas especializadas.

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Acionado por pistão (pistão/braço) |

| Banda de distribuição de carga (colete) |

| Bateria elétrica |

| Pneumático/acionado por oxigênio |

| Hospitais |

| Prestadores de Serviços de Emergência Médica |

| Militares e Defesa |

| Centros Cirúrgicos Ambulatoriais e Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Acionado por pistão (pistão/braço) | |

| Banda de distribuição de carga (colete) | ||

| Por Fonte de Energia | Bateria elétrica | |

| Pneumático/acionado por oxigênio | ||

| Por Usuário Final | Hospitais | |

| Prestadores de Serviços de Emergência Médica | ||

| Militares e Defesa | ||

| Centros Cirúrgicos Ambulatoriais e Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos automatizados de RCP até 2031?

O mercado está previsto para atingir USD 367,6 milhões até 2031 a um CAGR de 8,33%.

Qual tipo de dispositivo lidera as vendas atuais?

Os sistemas acionados por pistão detinham 68,90% de participação em 2025 e continuam a dominar por meio da fidelidade à base instalada

Por que as plataformas de bateria elétrica estão crescendo mais rapidamente do que as unidades pneumáticas?

Elas eliminam a logística de cilindros de oxigênio, reduzem o tempo de configuração para menos de 5 segundos e permitem operação segura em helicópteros e espaços estreitos

Qual categoria de usuário final está se expandindo mais rapidamente?

Os prestadores de serviços de emergência médica estão avançando a um CAGR de 9,05% até 2031, à medida que os protocolos de transporte exigem compressões contínuas.

Página atualizada pela última vez em: