Tamanho e participação do mercado australiano de OOH e DOOH

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

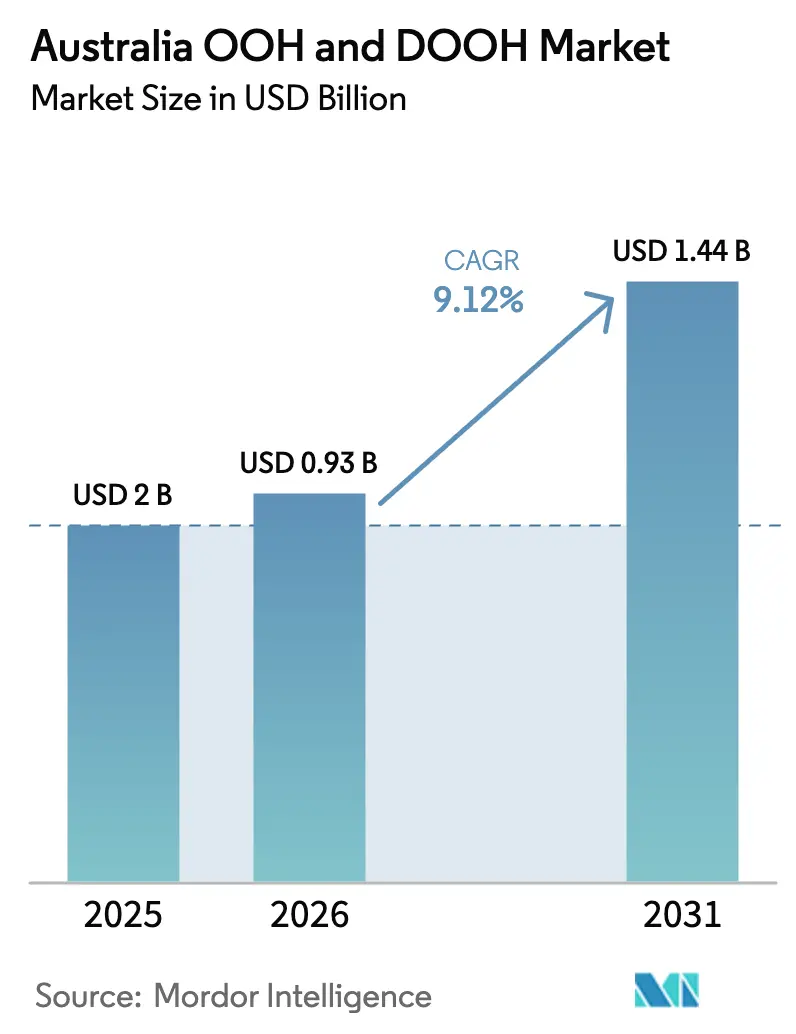

| Tamanho do mercado no ano base (2025) | 2.0 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do mercado australiano de OOH e DOOH por Mordor Intelligence

O tamanho do mercado australiano de OOH e DOOH foi avaliado em USD 850 milhões em 2025 e estima-se que cresça de USD 927,52 milhões em 2026 para atingir USD 1.435,4 milhões até 2031, a um CAGR de 9,12% durante o período de previsão (2026-2031). A forte adoção digital, o impulso do trading programático e a renovada confiança dos anunciantes estão se alinhando para elevar tanto a densidade de receita quanto as taxas de utilização de inventário nos corredores metropolitanos. A implantação de painéis de LED de grande formato em áreas de cidades inteligentes, aliada à verificação consistente de audiência, está persuadindo os gestores de marca a realocar orçamentos da televisão linear para o mobiliário urbano digital de alto impacto. Ao mesmo tempo, o lançamento previsto da plataforma de mensuração MOVE 2.0, apoiada pelo setor em 2025, está melhorando a responsabilização das campanhas e incentivando as multinacionais a tratar a Austrália como um laboratório global para otimização criativa em tempo real. O aumento dos gastos em infraestrutura antes das Olimpíadas de Brisbane 2032, além da rápida convergência das redes de mídia de varejo com telas em locais específicos, oferece potencial adicional para a expansão da demanda e do inventário.

Principais conclusões do relatório

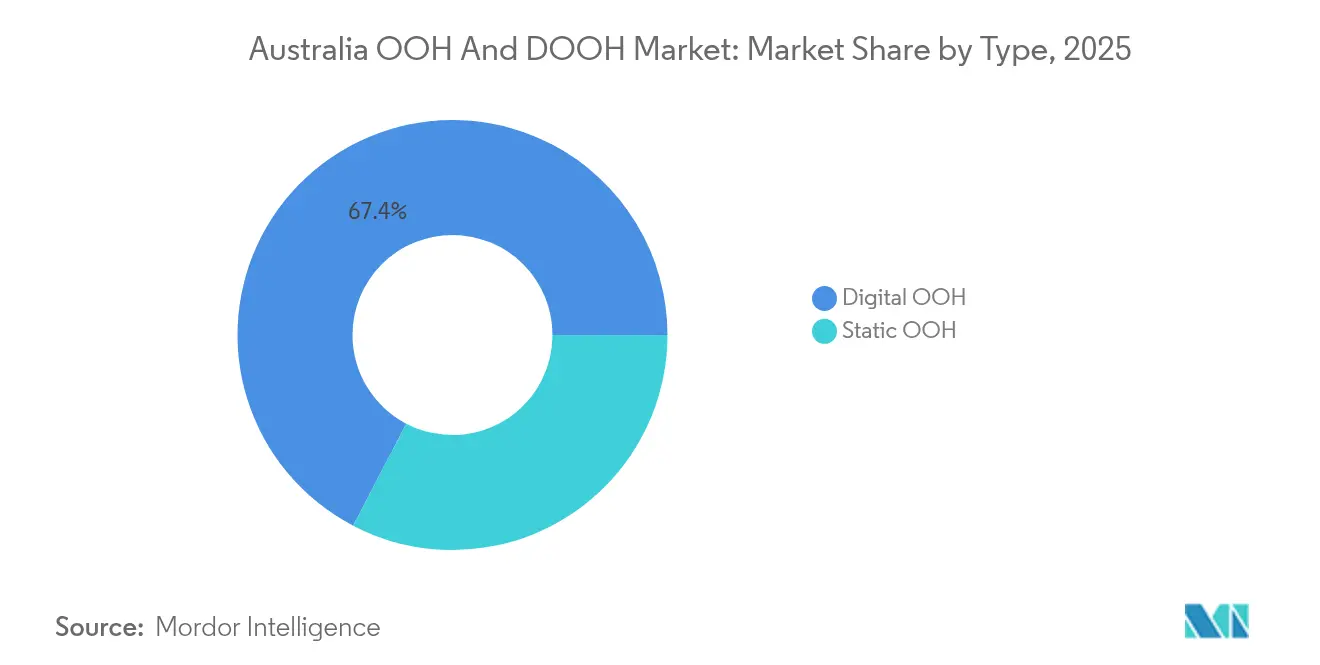

- Por tipo, o OOH digital liderou com 67,35% de participação na receita em 2025, enquanto o OOH programático deve expandir a um CAGR de 11,1% até 2031.

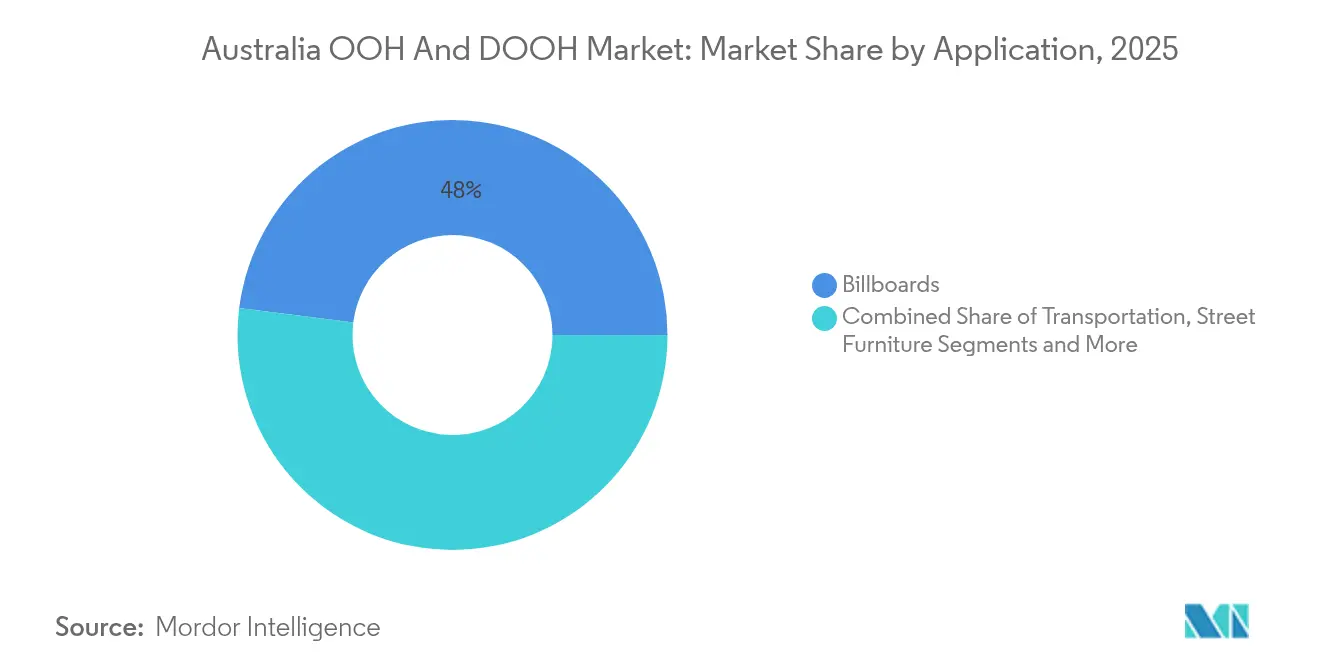

- Por aplicação, os outdoors detinham 48,00% da participação do mercado australiano de OOH e DOOH em 2025, e os aeroportos têm previsão de expansão a um CAGR de 11,8% até 2031.

- Por usuário final, o varejo e bens de consumo detinham 28,60% do tamanho do mercado australiano de OOH e DOOH em 2025, com a área de saúde avançando a um CAGR de 11,0% até 2031.

- Por geografia, Nova Gales do Sul capturou 34,60% da participação na receita em 2025; Queensland tem projeção de liderar o crescimento a um CAGR de 10,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e perspectivas do mercado australiano de OOH e DOOH

Análise de impacto dos impulsionadores*

| Impulsionador | Impacto (~ %) na previsão de CAGR | Relevância geográfica | Prazo de impacto |

|---|---|---|---|

| Migração para formatos digitais impulsionada por projetos de cidades inteligentes | +2.10% | Corredores metropolitanos de Sydney, Melbourne e Brisbane | Médio prazo (2 a 4 anos) |

| Otimização em tempo real por meio de telas conectadas | +1.80% | Nacional, com maior intensidade nas cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Expansão das plataformas de OOH programático | +1.50% | Nova Gales do Sul e Victoria | Médio prazo (2 a 4 anos) |

| Atribuição pós-exposição baseada em dados de localização móvel | +1.30% | Centros urbanos com alta penetração de smartphones | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração contínua para a publicidade digital impulsionada por projetos de cidades inteligentes

Parcerias público-privadas estão instalando mobiliário urbano conectado, quiosques interativos e fachadas de LED de grande formato que se alinham com os objetivos municipais de mobilidade. [1]Cidade de Sydney, Estratégia de Desenvolvimento Econômico 2025–2035, Cidade de Sydney, cityofsydney.nsw.gov.au Somente em Sydney, redesenvolvimentos de uso misto como o Tech Central reservam inventário premium de DOOH que se integra às paisagens urbanas sem poluição visual. Implantações arquitetônicas — como a parede de LED transparente do Museu Australiano — reposicionam as telas como telas digitais permanentes, em vez de outdoors sobrepostos. Os anunciantes garantem maiores oportunidades de tempo de permanência, e os líderes municipais garantem ativos ricos em dados para orientação de rotas que aprimoram a experiência dos passageiros. A dupla proposta de valor acelera a adoção em licitações municipais, evidenciando por que o digital já representa 71% do total dos gastos com OOH no mercado australiano de OOH e DOOH.

Alta flexibilidade de campanha e otimização em tempo real por meio de telas conectadas

Os sistemas de criação dinâmica permitem que os profissionais de marketing sequenciem mensagens com base em gatilhos ao vivo de clima, eventos e tráfego, transformando o OOH de uma transmissão de um para muitos em uma narrativa contextualmente relevante. Marcas de saúde agora adaptam mensagens com base em contagens de pólen durante a primavera ou índices UV no verão, gerando melhorias de recordação de dois dígitos em comparação com veiculações estáticas. As centrais de compra integradas realizam experimentos multicanal que unificam IDs móveis e impressões de DOOH, ampliando o alcance sem fadiga de frequência. A agilidade resultante está atraindo orçamentos do meio do funil das plataformas sociais, fortalecendo a resiliência da receita no mercado australiano de OOH e DOOH, mesmo com as flutuações nos ciclos gerais de gastos com publicidade.

Crescimento das plataformas de OOH programático na Austrália

Os fluxos automatizados simplificam o trading em milhares de telas, reduzindo os custos de transação e suportando a sincronização da camada de dados com DSPs omnicanal. A Vistar Media registrou crescimento de 65% em 2023, à medida que as agências direcionam ordens de inserção maiores por meio de sua exchange, enquanto os operadores locais esperam que a participação do programático nas vendas de DOOH atinja 30% até 2027. Modelos criativos padronizados e pools de inventário licitáveis reduzem os prazos de campanha de semanas para horas, incentivando verticais orientadas a desempenho — como os pure plays de e-commerce — a comprometer gastos incrementais. Essas eficiências expandem o universo de compradores do mercado australiano de OOH e DOOH para além dos anunciantes de marca tradicionais.

Integração de dados de localização móvel para atribuição pós-exposição

A vinculação de pings de dispositivos móveis anonimizados a dados de exposição em telas fecha o ciclo entre impressões do topo do funil e resultados de visitas a lojas ou de e-commerce. A penetração nacional de smartphones acima de 90% fornece uma estrutura de amostragem robusta, permitindo que as marcas quantifiquem o aumento nas visitas a lojas em catchments específicos. À medida que o MOVE 2.0 integra esses sinais, os planejadores obtêm uma visão unificada de alcance e frequência em transmissão, vídeo online e DOOH. As emendas à legislação de privacidade esperadas após as eleições federais de 2025, no entanto, obrigam os operadores a manter estruturas de consentimento que satisfaçam os limites de conformidade em evolução.

Análise de impacto das restrições*

| Restrições | Impacto (~ %) na previsão de CAGR | Relevância geográfica | Prazo de impacto |

|---|---|---|---|

| Lacunas na padronização da mensuração | –1.6% | Compras nacionais em múltiplos formatos | Médio prazo (2 a 4 anos) |

| Aumento dos custos de instalação e energia em áreas regionais | –1.4% | Queensland e Austrália Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na padronização da mensuração limitando orçamentos nacionais

Métricas de audiência inconsistentes forçam os compradores de holdings a proteger alocações em direção a canais com mensuração unificada, como o vídeo online. Embora a verificação independente tenha se tornado mainstream desde 2021, a incerteza persiste para veiculações em múltiplos formatos, onde painéis de beira de estrada, varejo e trânsito exigem multiplicadores de impressão diferentes. A Outdoor Media Association está combatendo o problema por meio de sua reformulação do MOVE 2.0 no valor de USD 17 milhões, prometendo curvas de alcance comparáveis em telas estáticas e dinâmicas até 2025. Até que a auditoria pós-campanha seja percebida como tão simples quanto as tags de visibilidade online, um segmento dos orçamentos multinacionais permanecerá sub-alocado no mercado australiano de OOH e DOOH.

Aumento dos custos de instalação de telas e energia em locais regionais

A expansão das pegadas digitais fora dos códigos postais metropolitanos requer novas conexões à rede elétrica, hardware reforçado e frotas de serviço maiores, inflando a economia por local em percentuais de dois dígitos em comparação com implantações urbanas. Queensland e Austrália Ocidental enfrentam amplas dispersões espaciais que elevam os custos gerais de logística e manutenção. Os operadores estão testando configurações de LED movidas a energia solar e migrando para estruturas de alumínio mais leves para compensar os sobretaxas de frete relacionadas ao peso, mas as curvas de custo permanecem íngremes. A volatilidade dos preços de energia pressiona ainda mais as margens brutas, apesar de iniciativas como a conversão de 70% dos painéis da oOh!media para fontes renováveis. A intensidade de capital desacelera a expansão de curto prazo para corredores com baixa densidade populacional, moderando o crescimento geral no mercado australiano de OOH e DOOH.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de segmentos

Por tipo: a dominância digital remodela o cenário

O OOH digital controlou 67,35% dos gastos em 2025, equivalendo à maior fatia do tamanho do mercado australiano de OOH e DOOH, em USD 572,5 milhões. Os painéis habilitados para programático estão capturando uma participação incremental a cada mês, impulsionando a penetração do DOOH para 74% em meados de 2024. Os anunciantes atribuem essa aceleração à infusão de dados, ao dinamismo criativo e à facilidade de coordenação multicanal com DSPs móveis. Os ciclos de despesas de capital estão se deslocando para retrofits de LED de alta luminosidade, permitindo que os operadores aposentem o estoque legado de caixas de luz, fortaleçam a eficiência energética e desbloqueiem densidades de pitch menores para conteúdo em 4K.

O programático é o subtipo de crescimento mais rápido, avançando a um CAGR de 11,1% até 2031 e com previsão de influenciar quase um terço das reservas de DOOH até 2027. Tanto as plataformas do lado da oferta quanto os parceiros do lado da demanda integram dados de localização, feeds de tráfego de pedestres ao vivo e arquivos de conversão de PDV, aprofundando a atribuição de valor em comparação com programações baseadas em loops convencionais. O OOH estático permanece relevante onde os códigos municipais restringem o uso de LED ou onde os limites de custo de capital são proibitivos em corredores regionais. No entanto, a contração de participação dos formatos em papel e vinil continua sem cessar, à medida que os proprietários de imóveis buscam multiplicadores de aluguel mais altos, entregáveis apenas por meio de atualizações digitais no mercado australiano de OOH e DOOH.

Por aplicação: outdoors lideram enquanto aeroportos disparam

Os outdoors representaram 48,00% dos gastos brutos com mídia em 2025, metade do tamanho total do mercado australiano de OOH e DOOH. Os operadores continuam a digitalizar pórticos premium ao longo da M1 e da WestConnex, justificando CPMs mais altos por meio da rotação dinâmica de conteúdo e da modelagem de tráfego rodoviário por período do dia. No entanto, as autoridades de planejamento em Melbourne propuseram restrições mais rígidas de horário para sinalização iluminada a fim de reduzir a poluição luminosa, o que está impulsionando uma mudança para protocolos de escurecimento automático e ciclos de conteúdo mais curtos após as 22h00. Esses ventos contrários regulatórios incentivam os proprietários de mídia a diversificar para ativos de trânsito e em locais específicos, que têm menos restrições de luminosidade.

No segmento de transporte, os aeroportos representam o cluster de aplicação de crescimento mais rápido, com um CAGR de 11,8% até 2031, sustentado pela previsão do Aeroporto de Sydney de superar 50 milhões de passageiros anualmente. A recente renovação do contrato da JCDecaux garante direitos exclusivos para novos sites de grande formato digital, telas programáticas em terminais e ferramentas de segmentação de audiência habilitadas por dados que monetizam o tempo de permanência dos viajantes. O mobiliário urbano mantém relevância onde os conselhos municipais buscam comodidades cívicas financiadas por publicidade, como abrigos de ônibus e quiosques de WIFI público, enquanto as redes em locais específicos se expandem para dentro de hubs de coworking e campi universitários.

Por usuário final: o varejo domina enquanto a saúde acelera

O varejo e bens de consumo garantiram 28,60% da receita de 2025, traduzindo-se na maior fatia da participação do mercado australiano de OOH e DOOH para gastos verticais, em USD 243,1 milhões. O segmento explora a proximidade do DOOH com os gatilhos de ponto de venda, e grupos de supermercados como o Woolworths aproveitam painéis vinculados no piso para impulsionar a visitação de corredores. A divisão "reo" da oOh!media combina painéis externos de beira de estrada com mídia de shopper em loja, permitindo o controle unificado de frequência e alcance incremental em jornadas omnicanal.

A área de saúde está crescendo a um CAGR de 11,0% até 2031, aproximando o vertical de uma participação de dois dígitos no tamanho do mercado australiano de OOH e DOOH até o final da década. A demanda decorre do alcance seguro em termos de privacidade, entregue por meio de ambientes públicos onde mensagens de bem-estar contextualmente relevantes têm forte desempenho. Campanhas como o "Value Ads" da HCF alocam 60% do tempo de exibição para histórias reais de membros, aumentando a confiança na marca antes dos ciclos de renovação de planos de saúde privados. Mecanismos de otimização baseados em inteligência artificial, perfilados na perspectiva de tecnologia em saúde da Wolters Kluwer, personalizam ainda mais lembretes de dosagem e dicas de cuidados preventivos em rotas de passageiros. Os verticais automotivo, BFSI e de telecomunicações mantêm presença significativa, embora as trajetórias de crescimento difiram à medida que cada um avalia os pontos de contato em evolução da jornada do cliente no mercado australiano de OOH e DOOH em evolução.

Análise geográfica

Nova Gales do Sul comandou 34,60% da receita nacional de publicidade exterior em 2025, ancorada pelo denso inventário de Sydney de supersites de LED premium de beira de estrada e mobiliário urbano no CBD. O roteiro de desenvolvimento econômico do estado para 2025-2035 destina recursos adicionais para áreas de uso misto que abrigarão telas digitais integradas, enquanto diretrizes de planejamento específicas agora exigem que os formatos de publicidade complementem as fachadas históricas. Embora controles de planejamento mais rígidos possam moderar novas aprovações de outdoors, os ciclos de atualização para LEDs de alta eficiência continuam a elevar o rendimento por metro quadrado e a manter o papel central de Nova Gales do Sul no mercado australiano de OOH e DOOH.

Queensland é a região de crescimento mais rápido, com um CAGR previsto de 10,4% até 2031, impulsionado pelos investimentos em infraestrutura em preparação para as Olimpíadas de Brisbane 2032. As reformas de aeroportos e o desenvolvimento da Cross River Rail criam ambientes de alto fluxo de pessoas onde os painéis digitais comandam prêmios durante o período olímpico. A Bishopp Outdoor relata interesse crescente em pacotes de aeroportos que combinam saguões de chegadas com supersites na calçada, reforçando a posição estratégica de Queensland para anunciantes nacionais.

Victoria detém uma participação robusta sustentada pelas áreas de artes e esportes de Melbourne, mas a proposta de proibição de iluminação noturna da cidade ilustra o crescente escrutínio ambiental. Os proprietários de mídia estão testando controles de luminância adaptativa para cumprir as normas enquanto preservam a visibilidade. Austrália Ocidental, Austrália do Sul e Tasmânia oferecem contribuições menores, mas estáveis, cada uma influenciada por economias regionais impulsionadas por recursos, atualizações de corredores turísticos e códigos municipais personalizados. Coletivamente, essas dinâmicas sustentam a diversificação geográfica do mercado australiano de OOH e DOOH, equilibrando pontos de crescimento com a complexidade regulatória.

Cenário competitivo

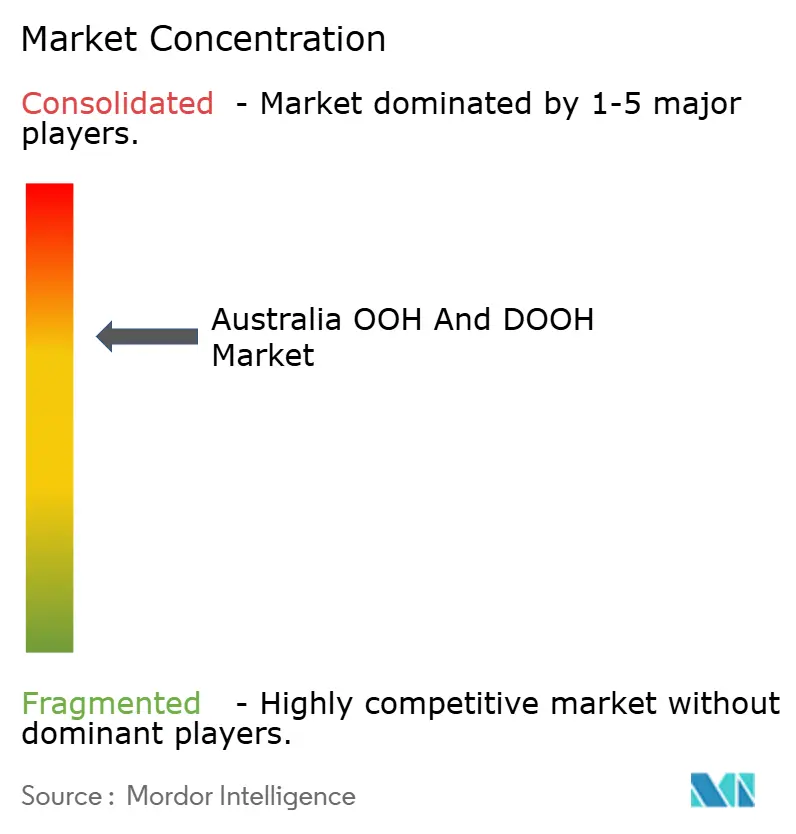

O mercado australiano de OOH e DOOH é moderadamente concentrado em torno da oOh!media, JCDecaux e QMS Media, que juntas comandam a maioria do inventário premium de beira de estrada, varejo e transporte. A consolidação estratégica permanece um tema definidor, à medida que as grandes empresas globais buscam economias de escala em tipos de formato e contratos de aluguel. A renovação do contrato de aeroporto da JCDecaux ressalta o valor das concessões de longo prazo em áreas de alto rendimento, enquanto a aquisição de 35 shopping centers pela oOh!media amplia seu pool de dados de shopper de primeira parte e sustenta a venda cruzada com unidades programáticas de estrada.

A inovação de produtos está intensificando a diferenciação competitiva. O conjunto de análises "Dimensions" da VMO fornece mapas de calor de audiência em tempo real, permitindo que os planejadores modulem o conteúdo com base em limites de tempo de permanência sem trocas manuais de arquivos. Enquanto isso, a Vistar Media está integrando pacotes estáticos em seus fluxos programáticos, permitindo compras omnicanal que combinam papel e pixels por meio de um único fluxo de trabalho. O foco dos operadores em sustentabilidade é outra arena de rivalidade: a iniciativa Ad Net Zero define metas de neutralidade de carbono para todo o setor, e o Ecobanner reciclável da oOh!media ajuda os anunciantes a quantificar as economias de emissões juntamente com as métricas de alcance. [2]Outdoor Media Association, Proprietários de Mídia, OMA, oma.org.au Essas iniciativas posicionam os principais players para defender CPMs premium à medida que as equipes de compras corporativas incorporam critérios ESG na seleção de fornecedores de mídia.

As mudanças de talentos acrescentam maior volatilidade. A JCDecaux instalou co-CEOs para impulsionar a agilidade localizada após 20 anos de liderança por um único executivo, enquanto a saída da liderança da oOh!media no final de 2024 provocou um realinhamento dos recursos de go-to-market. A previsão de gastos com publicidade do GroupM para 2025 sinaliza um avanço de 7,3% na mídia exterior, sugerindo amplo espaço para que tanto os incumbentes quanto os especialistas desafiantes ampliem sua participação no mercado australiano de OOH e DOOH à medida que as condições do ciclo melhoram. [3]GroupM, Gastos com publicidade devem crescer 3,7% na Austrália em 2025, AdNews, adnews.com.au

Líderes do setor australiano de OOH e DOOH

oOh!media

QMS Media

JCDecaux Group

GoTransit Media Group

TorchMedia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos recentes do setor

- Maio de 2025: O Prêmio do Setor da Outdoor Media Association celebrou a excelência criativa e de dados, com vitórias para a oOh!media e a VMO, reforçando um impulso de todo o setor em direção a narrativas de maior valor.

- Abril de 2025: A Vistar Media expandiu-se para formatos estáticos tradicionais por meio de sua plataforma Adstruc, sinalizando uma convergência estratégica que reduz o atrito para compras omnicanal integradas.

- Março de 2025: A oOh!media registrou crescimento de receita de 14% no primeiro trimestre de 2025 após investir em tecnologia de capacitação de vendas, demonstrando o retorno de sua expansão de ativos centrada no varejo.

- Março de 2025: A Vicinity Centres fez parceria com a Cartology para comercializar mais de 1.000 painéis digitais em centros comerciais, indicando a convergência contínua entre redes de mídia de varejo e o DOOH convencional.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

Nosso estudo define o mercado australiano de publicidade exterior como o gasto líquido com mídia produzido por inventário estático e digital que alcança pessoas fora de casa, incluindo outdoors, mobiliário urbano, painéis de trânsito e telas em locais específicos. De acordo com a Mordor Intelligence, qualquer espaço pago em um painel digital, compra programática ou loop de movimento completo é contabilizado no ano em que o anunciante é faturado.

Exclusão de escopo: excluímos os encargos de produção, as taxas de agências criativas e a sinalização digital corporativa que não é vendida como inventário publicitário.

Visão geral da segmentação

- Por tipo

- OOH estático

- OOH digital

- OOH programático

- Outros tipos de OOH digital

- Por aplicação

- Outdoors

- Transporte

- Aeroportos

- Outros meios de transporte

- Mobiliário urbano

- Mídia em locais específicos

- Por setor de usuário final

- Automotivo

- Varejo e bens de consumo

- Saúde

- BFSI

- Outros setores

- Por geografia (Austrália)

- Nova Gales do Sul

- Victoria

- Queensland

- Austrália Ocidental

- Austrália do Sul

- Tasmânia

- Território do Norte

- Território da Capital Australiana

Metodologia de pesquisa detalhada e validação de dados

Pesquisa primária

Nossas entrevistas com agências de compra de mídia, operadores de telas, órgãos de trânsito e grandes anunciantes em Sydney, Melbourne, Brisbane e Perth refinam os preços médios de venda, as taxas de sell-through e as premissas de adoção programática.

Pesquisa de gabinete

Começamos com os comunicados de receita da Outdoor Media Association, indicadores de mobilidade e gastos do Escritório Australiano de Estatística, dados abertos de agências estaduais de transporte e boletins de políticas da ACMA. Em seguida, os enriquecemos com artigos de tendências de respeitadas publicações especializadas. Os registros de empresas e comunicados de imprensa ampliam as linhas do tempo históricas, enquanto ferramentas pagas como D&B Hoovers e Dow Jones Factiva nos permitem confirmar as receitas dos operadores. Tabelas alfandegárias, portais de patentes e diários oficiais locais sinalizam importações de LED e aprovações de sites. Esses exemplos são ilustrativos; muitas outras referências sustentam nosso trabalho de gabinete.

Dimensionamento e previsão de mercado

Ancoramos na receita líquida de mídia da Outdoor Media Association de 2024, convertemos para USD constante e projetamos cada formato com multiplicadores para contagem de telas, movimentação de CPM e ocupação. Verificações bottom-up direcionadas, com inventário de outdoors digitais amostrado multiplicado por preços verificados, ajustam os totais. Os principais impulsionadores em nossa regressão multivariada incluem crescimento da população urbana, fluxo de passageiros em aeroportos, participação do DOOH nos gastos com OOH, faturamento nacional do varejo e curvas de custo de LED. Onde os dados dos operadores estão ausentes, preenchemos as lacunas com médias de entrevistas.

Validação de dados e ciclo de atualização

Os resultados passam por três revisões de analistas; variações acima de cinco por cento acionam novas chamadas ou verificações de fontes. Os relatórios são atualizados a cada ano, com edições intermediárias após eventos relevantes, para que os clientes sempre recebam a visão mais recente.

Por que a base de referência australiana de OOH e DOOH da Mordor merece a confiança dos tomadores de decisão

As estimativas publicadas frequentemente diferem porque as empresas misturam taxas criativas, congelam taxas de câmbio em dias diferentes ou assumem uma rápida adoção digital antes que surjam evidências.

Nossa remoção dos custos de agência, ancoragem em moeda constante nos dados auditados da OMA e um ciclo de atualização anual evitam essas distorções.

Comparação de referência

| Tamanho do mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,85 B (2025) | ||

| USD 0,80 B (2024) | Consultoria Global A | Inclui taxas de agência, omite telas em locais específicos |

| USD 0,68 B (2024) | Pesquisa do Setor B | Utiliza AUD nominal, premissa de implantação de telas mais lenta |

Em conjunto, acreditamos que essa seleção disciplinada de variáveis e as atualizações frequentes fornecem uma base de referência equilibrada e transparente que os tomadores de decisão podem rastrear e replicar com confiança.

Principais perguntas respondidas no relatório

Qual é o tamanho do mercado australiano de OOH e DOOH em 2026 e qual é a sua taxa de crescimento?

O mercado está em USD 927,52 milhões em 2026 e tem projeção de atingir USD 1,44 bilhão até 2031, refletindo um CAGR de 9,12%

Por que o OOH digital domina os gastos com publicidade exterior na Austrália?

Os formatos digitais comandam 67,35% do total dos gastos com publicidade exterior porque a infraestrutura de cidades inteligentes, os fluxos de trading programático e a verificação robusta por terceiros tornam as telas dinâmicas mais atraentes do que os pôsteres estáticos

Qual segmento de aplicação está crescendo mais rapidamente?

Espera-se que a publicidade em aeroportos cresça a um CAGR de 11,8% até 2031, sustentada pela recuperação do volume de passageiros e por atualizações digitais de grande formato, como as do Aeroporto de Sydney

Qual estado australiano apresenta a perspectiva de crescimento de curto prazo mais forte?

Queensland lidera com um CAGR previsto de 10,4% até 2031, impulsionado pelos gastos em infraestrutura vinculados às Olimpíadas de Brisbane 2032 e ao desenvolvimento de inventário centrado em aeroportos

O que é o MOVE 2.0 e por que ele é importante?

O MOVE 2.0 é a atualização de mensuração de audiência da Outdoor Media Association no valor de USD 17 milhões, programada para 2025; ele fornecerá dados unificados de alcance, frequência e impressões em todos os formatos, ajudando os anunciantes a justificar orçamentos nacionais com maior confiança

Qual é o grau de concentração do cenário competitivo?

Os cinco principais operadores controlam aproximadamente 70% da receita total, conferindo ao mercado uma pontuação de concentração de 7 e evidenciando um ambiente moderadamente consolidado, mas ainda competitivo.

Página atualizada pela última vez em: