Tamanho e Participação do Mercado de Serviços de TI da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

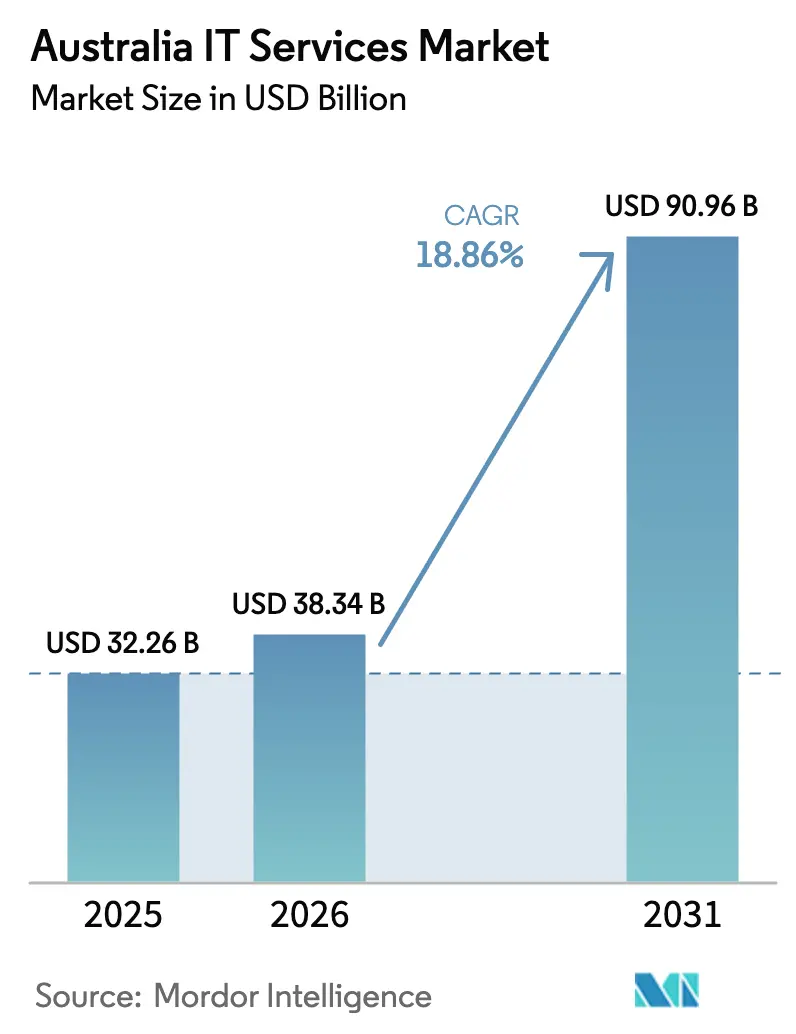

| Tamanho do mercado no ano base (2025) | 32.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI da Austrália por Mordor Intelligence

O tamanho do mercado de serviços de TI da Austrália deverá crescer de USD 32,26 bilhões em 2025 para USD 38,34 bilhões em 2026 e está previsto para atingir USD 90,96 bilhões até 2031 a um CAGR de 18,86% no período 2026-2031. Robustos programas de transformação digital do setor público, rápida migração corporativa para a nuvem e mandatos persistentes de cibersegurança são os principais catalisadores. As alocações federais de tecnologia de USD 2,8 bilhões para 2024-25, juntamente com 110 projetos ativos no valor de USD 12,9 bilhões, continuam a ancorar a demanda previsível por integração de sistemas. Compromissos paralelos de hiperescala, como a expansão de USD 13,2 bilhões da AWS até 2027 e a nova região da Austrália Ocidental da Microsoft, estão remodelando as escolhas de infraestrutura.[1]Amazon Web Services, "Investimento da AWS na Austrália Cresce," amazon.com O framework Essential Eight e a Lei de Segurança de Infraestrutura Crítica elevam os gastos com serviços gerenciados de segurança, enquanto a escassez persistente de mão de obra qualificada intensifica a atividade de terceirização. As cotas de aquisição indígena e os ganhos de empresas de médio porte após a queda nos contratos das Quatro Grandes também influenciam a dinâmica competitiva.

Principais Conclusões do Relatório

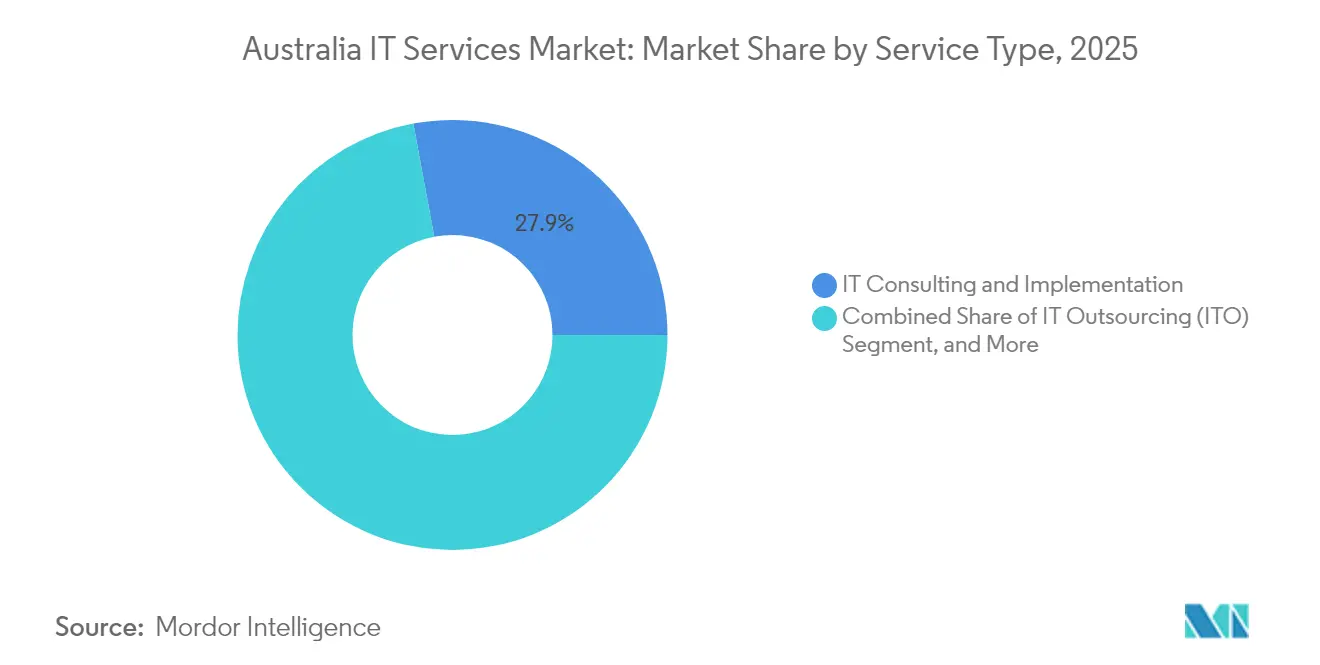

- Por tipo de serviço, consultoria e implementação de TI capturou 27,92% da participação do mercado de serviços de TI da Austrália em 2025; serviços de nuvem e plataforma estão avançando a um CAGR de 23,64% até 2031.

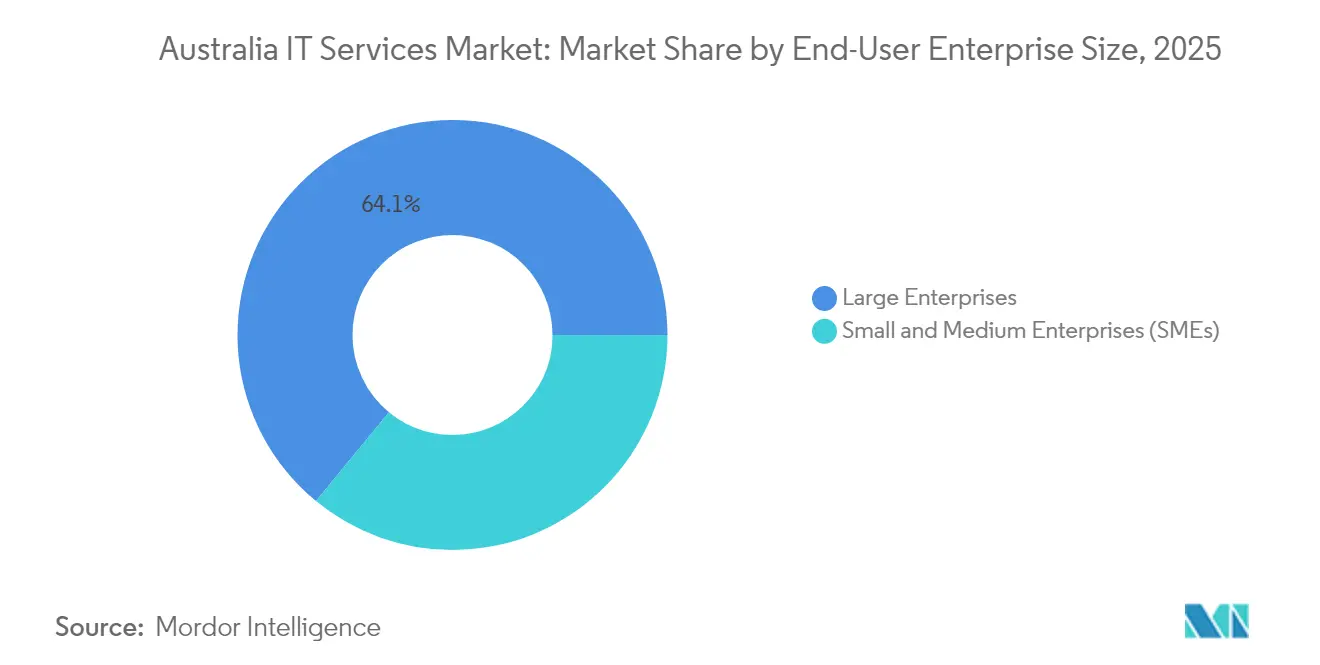

- Por porte de empresa, as grandes empresas detinham 64,05% da participação do tamanho do mercado de serviços de TI da Austrália em 2025, enquanto as PMEs estão se expandindo a um CAGR de 22,74% até 2031.

- Por vertical do usuário final, o segmento BFSI liderou com 17,85% de participação na receita em 2025; saúde e ciências da vida estão previstas para crescer a um CAGR de 21,95% até 2031.

- Por geografia, Sydney e Melbourne juntas responderam por mais da metade do mercado de serviços de TI da Austrália em 2025; Perth é a metrópole de crescimento mais rápido com CAGR de dois dígitos impulsionado pela nova capacidade de data centers.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de TI da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos governamentais com transformação digital | +4.20% | Nacional, concentrado em Canberra e capitais estaduais | Médio prazo (2-4 anos) |

| Migração de PMEs para a nuvem acelerada pela pandemia | +3.80% | Nacional, com maior adoção em centros urbanos | Curto prazo (≤ 2 anos) |

| Conformidade com cibersegurança (Essential Eight, SOCI) | +3.10% | Nacional, setores de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra em TI eleva a demanda por terceirização | +2.90% | Nacional, mais aguda em Sydney e Melbourne | Médio prazo (2-4 anos) |

| Expansão de regiões de nuvem em hiperescala | +2.70% | Hubs de data centers em Sydney, Melbourne e Perth | Longo prazo (≥ 4 anos) |

| Cotas de aquisição indígena impulsionando empresas de TI de nicho | +1.80% | Nacional, foco em áreas remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos Governamentais com Transformação Digital

As agências federais respondem por mais da metade dos projetados USD 19 bilhões em gastos públicos com TI para 2024, refletindo o objetivo do governo de figurar entre os três principais governos digitais do mundo até 2025.[2]Agência de Transformação Digital, "Estratégia Digital do Governo Australiano," dta.gov.au A Agência de Transformação Digital lista 110 programas ativos no valor de USD 12,9 bilhões, dos quais 80,3% alcançaram alta confiança de entrega em 2025. As alocações notáveis incluem USD 288 milhões para uma plataforma de identidade digital, USD 466 milhões para infraestrutura de computação quântica e USD 448 milhões para o satélite Landsat Next. Atualizações contínuas de sistemas legados e melhorias no myGov de USD 580 milhões sustentam a demanda por fluxos de trabalho de consultoria, migração e integração.

Migração de PMEs para a Nuvem Acelerada pela Pandemia

As PMEs australianas agora favorecem estratégias de múltiplas nuvens, com 90% utilizando pelo menos dois provedores de nuvem para modernizar suas operações.[3]NBN Co., "Dicas de Computação em Nuvem para Pequenas Empresas," nbnco.com.au Apesar dos custos operacionais mais elevados e da receita mais fraca, a adoção de tecnologia permanece como uma das principais linhas orçamentárias, pois as empresas buscam melhorias de eficiência. A penetração de SaaS é generalizada; o Microsoft 365 comanda 73% de uso entre as pequenas empresas. Esses padrões se traduzem em demanda recorrente por avaliação de nuvem, migração e engajamentos de serviços gerenciados voltados para contenção de custos e ganhos de agilidade.

Mandatos de Conformidade com Cibersegurança (Essential Eight, SOCI)

O Essential Eight orienta a higiene cibernética básica nos setores público e privado, enquanto a Lei SOCI obriga as entidades de setores críticos a adotar perfis avançados de maturidade. As agências devem demonstrar pelo menos conformidade de Nível 1, e os ambientes de alto risco estão migrando para o Nível 3. Os controles obrigatórios — abrangendo listagem de permissões de aplicativos, frequência de patches, limitações de acesso privilegiado e autenticação multifator — sobrecarregam os recursos internos e aceleram o pipeline de serviços gerenciados de segurança.

Escassez de Mão de Obra em TI Eleva a Demanda por Terceirização

A Austrália precisa de 1 milhão de trabalhadores de tecnologia até 2025, mas enfrenta uma escassez de 260.000 profissionais qualificados. A escassez é mais aguda em cibersegurança, engenharia de IA e arquitetura de nuvem. Mais da metade dos especialistas está considerando funções de contrato, levando as empresas a complementar as equipes de projeto com talentos externos. A terceirização mitiga a inflação salarial e ajuda a manter os prazos de entrega, especialmente para setores regulamentados que não podem atrasar programas de transformação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação do custo de mão de obra qualificada | -2.80% | Nacional, mais aguda em Sydney e Melbourne | Curto prazo (≤ 2 anos) |

| Barreiras de soberania de dados à terceirização offshore | -1.90% | Nacional, governo e setores críticos | Longo prazo (≥ 4 anos) |

| Volatilidade do preço de energia em data centers | -1.40% | Hubs de data centers em Sydney, Melbourne e Perth | Médio prazo (2-4 anos) |

| Risco de concentração de cabos submarinos | -0.90% | Nacional, dependente de conectividade internacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação do Custo de Mão de Obra Qualificada

O prêmio salarial para arquitetos sênior de cibersegurança e engenheiros de IA supera 20% ao ano, comprimindo as margens dos provedores. Prazos mais curtos nos contratos governamentais aumentam a volatilidade da receita, obrigando as empresas a otimizar a utilização e investir em iniciativas de capacitação. O aumento dos salários na construção civil para eletricistas e especialistas em HVAC infla ainda mais os custos de construção de data centers, pressionando indiretamente os preços dos serviços.

Barreiras de Soberania de Dados à Terceirização Offshore

A Lei SOCI determina que as cargas de trabalho sensíveis permaneçam na Austrália, limitando os modelos de entrega offshore e reduzindo as estratégias de arbitragem de custos. As regras federais de compra local, incluindo a alocação de USD 18,1 milhões do Plano Compre Australiano para o desenvolvimento de fornecedores, reforçam a preferência onshore. Os provedores domésticos obtêm um fluxo de receita protegido, mas devem absorver despesas operacionais mais elevadas, o que os leva a adotar automação seletiva para manter a competitividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço - Plataformas de Nuvem Impulsionam a Aceleração Digital

Os serviços de consultoria e implementação de TI controlaram 27,92% da participação do mercado de serviços de TI da Austrália em 2025, confirmando a necessidade contínua de orientação estratégica e integração de sistemas. O segmento de serviços de nuvem e plataforma está previsto para registrar um CAGR de 23,64%, auxiliado pelo lançamento de regiões de hiperescala e agendas de modernização corporativa. Os serviços gerenciados de segurança seguem de perto, à medida que as organizações buscam caminhos de certificação Essential Eight. Em contraste, a terceirização de processos de negócios cresce lentamente, pois o software de automação de processos substitui as tarefas manuais tradicionais.

Os padrões de demanda revelam uma mudança de projetos independentes para engajamentos baseados em resultados que combinam consultoria, migração e otimização contínua. A expansão regional de USD 13,2 bilhões da AWS e a infraestrutura da Microsoft em Perth fortalecem os ecossistemas do lado da oferta, oferecendo aos parceiros de serviços incentivos direcionados para migração de cargas de trabalho. O empreendimento de IA de USD 700 milhões da Telstra com a Accenture demonstra a convergência de ativos de telecomunicações e análise avançada, sinalizando novas categorias híbridas que fundem conectividade com serviços gerenciados centrados em plataforma.

Por Porte de Empresa - Crescimento das PMEs Supera a Expansão Corporativa

As grandes empresas responderam por 64,05% do tamanho do mercado de serviços de TI da Austrália em 2025, refletindo orçamentos tecnológicos robustos em bancos, mineração e agências públicas. No entanto, as PMEs estão projetadas para crescer a um CAGR de 22,74% até 2031, à medida que os modelos baseados em assinatura reduzem as barreiras de entrada. A migração de 95% da computação do Commonwealth Bank para a nuvem pública ilustra os benefícios de escala acessíveis às grandes organizações. A redução da carga de trabalho SAP do Macquarie Bank diminuiu o tempo de processamento de fim de dia em 20%, evidenciando ganhos tangíveis de eficiência.

As PMEs preferem ofertas agrupadas que combinam segurança, colaboração e análise em um modelo de pagamento por uso. Pesquisas mostram que 68% das pequenas empresas classificam a eficiência operacional como principal objetivo, enquanto 71% priorizam a melhoria do lucro. As iniciativas de inclusão de fornecedores do Plano Compre Australiano ampliam as oportunidades no setor público, permitindo que pequenos integradores garantam contratos plurianuais sem competir com grandes empresas globais.

Por Vertical do Usuário Final - Saúde Lidera a Revolução da Saúde Digital

O BFSI liderou o mix vertical com 17,85% de participação em 2025, impulsionado por rigorosos mandatos de risco e conformidade. Saúde e ciências da vida, no entanto, está prevista para registrar um CAGR de 21,95%, alimentado por gastos governamentais superiores a USD 1,1 bilhão para alcançar total interoperabilidade até 2027. A plataforma My Health Record já atende 24,1 milhões de cidadãos, exigindo integração contínua e supervisão de cibersegurança. Oracle Health e Telstra Health dominam as implantações de registros eletrônicos, utilizando padrões FHIR para agilizar as trocas de dados.

Os segmentos de manufatura e governo adotam planos de modernização constantes, enquanto varejo, telecomunicações e logística investem seletivamente para combater pressões de custos. Exemplos do setor de energia, como a implantação de SAP da Endeavour Energy, que reduziu o tempo de geração de relatórios de horas para minutos, comprovam o retorno sobre o investimento da análise em tempo real. Esses sucessos reforçam o interesse intersetorial em soluções nativas de nuvem e de borda.

Análise Geográfica

A atividade do mercado de serviços de TI da Austrália se concentra nas metrópoles da costa leste. Sydney ocupa o terceiro lugar e Melbourne o oitavo em capacidade de data centers na Ásia-Pacífico, hospedando conjuntamente a maior parte dos nós de hiperescala. Tarifas de energia competitivas, projetos de energia renovável e 17 cabos submarinos posicionam ambas as cidades como pontos de agregação preferidos. Canberra se especializa em cargas de trabalho federais seguras que exigem pessoal com habilitação de segurança, sustentando taxas de consultoria premium.

Perth emerge como a metrópole de crescimento mais rápido após a região Azure da Microsoft e a instalação otimizada para IA da GreenSquareDC. A capital ocidental apoia a digitalização do setor de mineração e a redundância de cabos submarinos para a África e o Oriente Médio. Brisbane e a Gold Coast aproveitam a proximidade com os mercados asiáticos e desfrutam de custos de mão de obra moderadamente mais baixos, atraindo projetos de serviços compartilhados para o mercado intermediário.

Instrumentos de política ampliam a distribuição geográfica. As regras de aquisição indígena direcionam recursos de telecomunicações e serviços de TI para comunidades remotas, gerando contratos de cibersegurança e implantação de Wi-Fi nos territórios do Território do Norte. Embora a demanda remota permaneça menor em termos absolutos, os altos prêmios de serviço compensam as limitações de escala e incentivam os provedores a construir presença local.

Cenário Competitivo

O mercado de serviços de TI da Austrália permanece moderadamente fragmentado, com os cinco principais provedores detendo uma participação combinada estimada de 40%. As Quatro Grandes empresas de consultoria historicamente dominaram a consultoria governamental, mas escândalos causaram uma contração de receita de 40% no exercício fiscal de 2024, abrindo espaço para especialistas de médio porte. A Deloitte Australia reportou receita de USD 2,55 bilhões no exercício fiscal de 2025, sinalizando estabilização após uma queda de 8,3%. As empresas de médio porte capturaram coletivamente USD 3,5 bilhões, impulsionadas pela diversificação de aquisições.

A consolidação estratégica se acelera. O CSO Group se fundiu com a xAmplify, formando uma consultoria de cibersegurança e IA de USD 100 milhões. A Logicalis integrou suas operações na Ásia e na Austrália para criar uma entidade APAC de USD 350 milhões com 1.600 funcionários. Os distribuidores Dicker Data e Data#3, com vendas de USD 3,4 bilhões e USD 2,8 bilhões respectivamente, ampliam os portfólios de serviços gerenciados para combater a compressão das margens de hardware.

Os temas de inovação se concentram na entrega de serviços habilitada por IA, computação de borda e pacotes de nuvem soberana. A implantação do Microsoft 365 Copilot pela Telstra, cobrindo 21.000 assentos, exemplifica a adoção de IA generativa em larga escala. Os provedores capazes de certificar controles de Nível 3 do Essential Eight e oferecer garantias de residência de dados obtêm preços premium, enquanto empresas menores criam nichos em planos de aquisição indígena ou contratos de implantação regional.

Líderes do Setor de Serviços de TI da Austrália

Accenture Australia Pty Ltd

IBM Australia Ltd

Telstra Corporation Ltd (Telstra Purple)

DXC Technology Australia Pty Ltd

Tata Consultancy Services Limited (Australia)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A AWS lançou uma segunda região australiana em Melbourne com capital de USD 4,5 bilhões até 2037, com previsão de adicionar USD 10,6 bilhões ao PIB.

- Maio de 2025: A Telstra adquiriu 21.000 licenças do Microsoft 365 Copilot na maior implantação nacional de IA generativa.

- Janeiro de 2025: A Telstra e a Accenture formaram uma joint venture de IA de USD 700 milhões com divisão de participação de 60-40.

- Dezembro de 2024: A Microsoft ativou sua região de data center em Perth, fortalecendo os perfis de latência da costa oeste.

Escopo do Relatório do Mercado de Serviços de TI da Austrália

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços Gerenciados de Segurança |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Utilidades |

| Outros Verticais de Usuário Final |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços Gerenciados de Segurança | |

| Serviços de Nuvem e Plataforma | |

| Por Porte de Empresa Usuária Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Utilidades | |

| Outros Verticais de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de TI da Austrália em 2031?

Está previsto para atingir USD 90,96 bilhões até 2031, refletindo um CAGR de 18,86%.

Qual linha de serviço está crescendo mais rapidamente?

Os serviços de nuvem e plataforma estão avançando a um CAGR de 23,64% até 2031.

Qual segmento de clientes apresenta o maior impulso?

As pequenas e médias empresas estão se expandindo a um CAGR de 22,74% à medida que a adoção da nuvem se acelera.

Qual vertical está previsto para registrar o maior CAGR?

Saúde e ciências da vida está projetada para crescer a um CAGR de 21,95% devido aos investimentos em saúde digital.

Como as regras de soberania de dados influenciam os modelos de entrega?

A Lei SOCI determina que as cargas de trabalho sensíveis permaneçam onshore, limitando a terceirização offshore e aumentando a demanda por provedores domésticos.

Por que os serviços gerenciados de segurança têm alta demanda?

Os requisitos de conformidade com o Essential Eight estão levando as organizações a terceirizar as operações de cibersegurança para especialistas certificados.

Página atualizada pela última vez em: