Tamanho e Participação do Mercado de Data Centers Hiperescala da Austrália

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

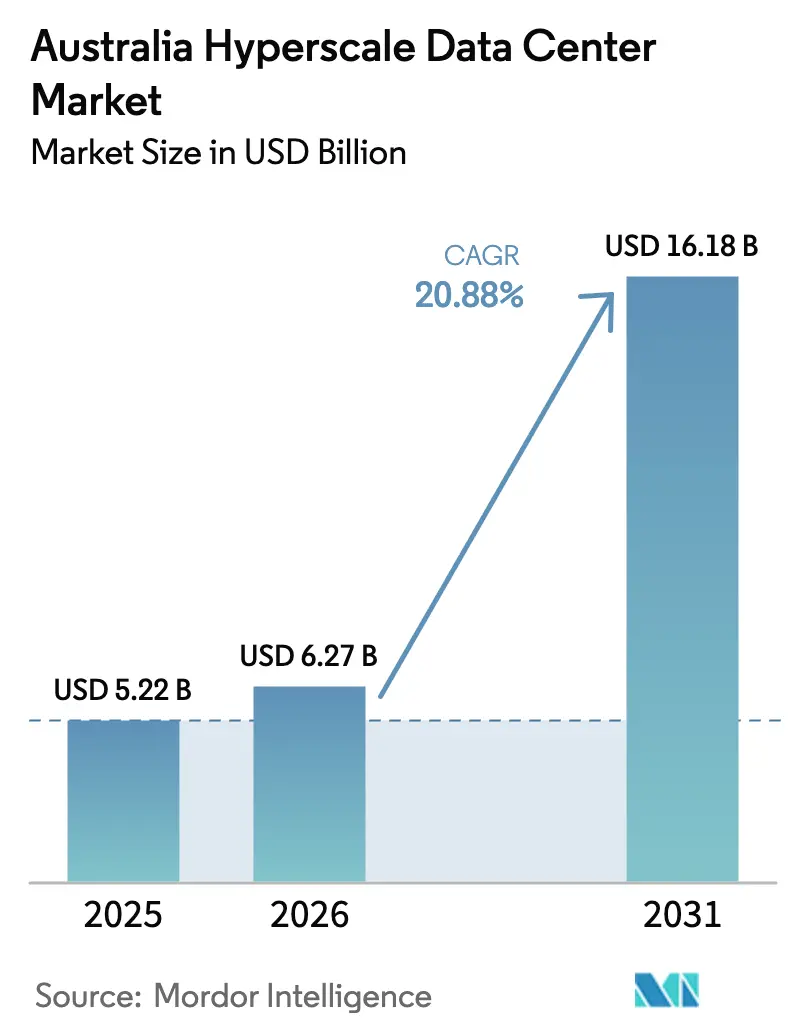

| Tamanho do mercado no ano base (2025) | 5.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperescala da Austrália por Mordor Intelligence

O tamanho do mercado de data centers hiperescala da Austrália está projetado para expandir de USD 5,22 bilhões em 2025 e USD 6,27 bilhões em 2026 para USD 16,18 bilhões até 2031, registrando um CAGR de 20,88% entre 2026 e 2031. Mandatos de nuvem soberana, cargas de trabalho de inteligência artificial densas em GPU que superam 50 kW por rack e infraestrutura de pagamentos em tempo real que exige resiliência de Nível IV estão acelerando os gastos. Os operadores avançam com retrofits de resfriamento líquido, subestações no local e campi de centenas de megawatts para acompanhar a intensidade computacional. As estratégias de autoconstrução permanecem dominantes para os grandes provedores de nuvem, mas a colocalização hiperescala está ganhando força à medida que as filas de conexão à rede em Nova Gales do Sul e Victoria se estendem além de 18 meses. Acordos de compra de energia renovável baseados em disponibilidade, juntamente com resfriamento direto ao chip, estão emergindo como a proteção preferida contra os custos voláteis de energia no atacado.

Principais Conclusões do Relatório

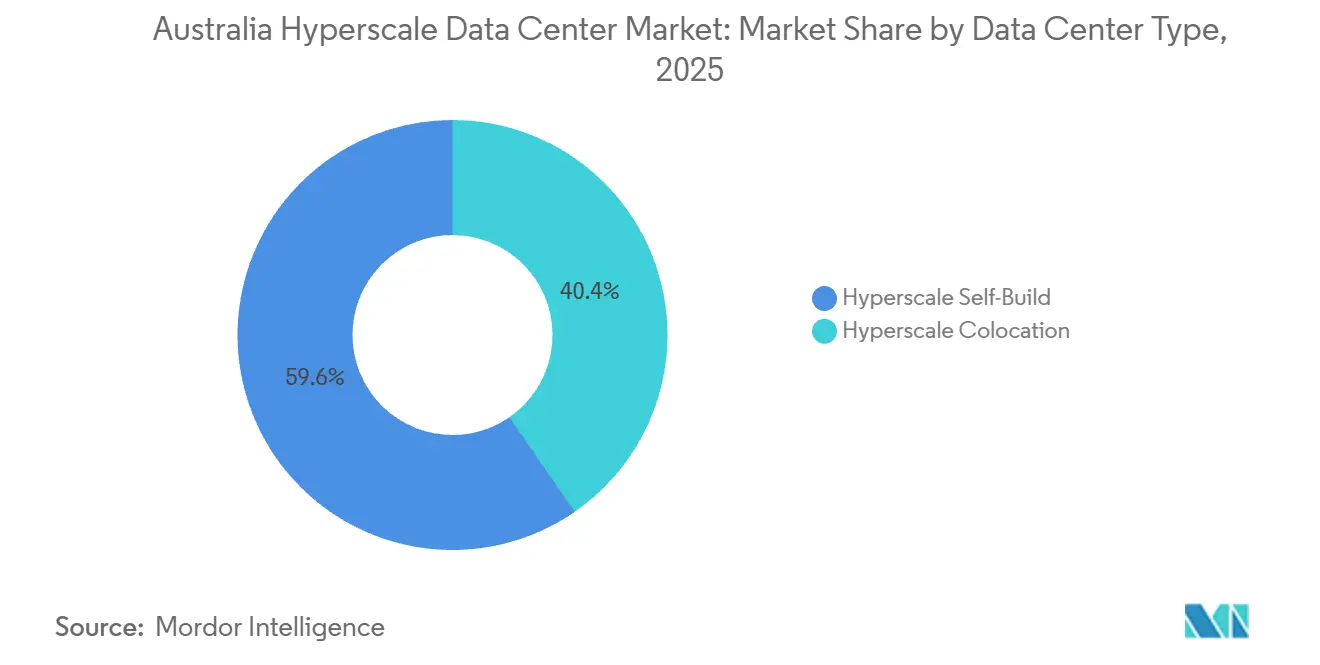

- Por tipo de data center, a autoconstrução hiperescala capturou 59,63% da participação do mercado de data centers hiperescala da Austrália em 2025, enquanto a colocalização hiperescala está projetada para expandir a um CAGR de 21,34% até 2031.

- Por componente, a infraestrutura de TI representou uma participação de 45,77% do tamanho do mercado de data centers hiperescala da Austrália em 2025, enquanto a infraestrutura mecânica avança a um CAGR de 21,64% até 2031.

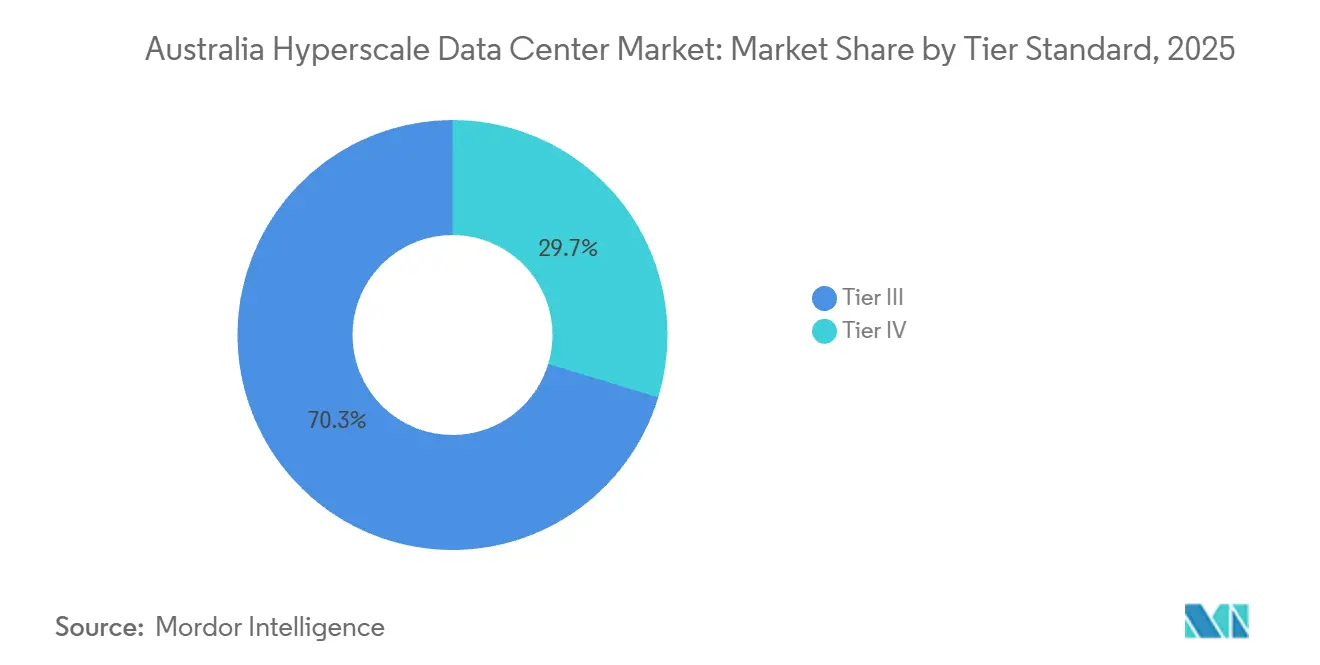

- Por padrão de nível, o Nível III detinha 70,32% da capacidade de 2025, mas as instalações de Nível IV estão previstas para crescer a um CAGR de 21,72% até 2031.

- Por tamanho de data center, as instalações massivas comandavam 53,42% da participação do tamanho do mercado de data centers hiperescala da Austrália em 2025, mas as instalações mega acima de 60 MW estão programadas para crescer a um CAGR de 21,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers Hiperescala da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de Cargas de Trabalho de IA e ML Centradas em GPU com Racks Acima de 50 kW | +6.2% | Nacional, concentrado em Sydney, Melbourne, Brisbane | Médio prazo (2 a 4 anos) |

| Implementações de Nuvem Soberana por Hiperescaladores | +5.8% | Nacional, impulsionado por mandatos federais em Canberra, Sydney, Melbourne | Curto prazo (≤ 2 anos) |

| Mandatos de Pagamentos em Tempo Real Desencadeando Construções de Nível IV | +3.4% | Nacional, com hubs em Sydney, Melbourne | Médio prazo (2 a 4 anos) |

| Consolidação de Núcleo de Borda 5G Formando Hubs da Oceania | +2.9% | Nacional, presença de operadoras de telecomunicações em Sydney, Melbourne, Perth | Longo prazo (≥ 4 anos) |

| Implementações de Inferência de IA Generativa Necessitando de Campi com Resfriamento Líquido | +4.7% | Nacional, implantações iniciais em Sydney, Melbourne, Brisbane | Curto prazo (≤ 2 anos) |

| Acordos de Compra de Energia Renovável Baseados em Disponibilidade para Fornecimento Cativo | +2.6% | VIC, QLD, NSW, WA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Cargas de Trabalho de IA e ML Centradas em GPU

As densidades de rack estão ultrapassando 50 kW à medida que as arquiteturas NVIDIA Blackwell Ultra e Vera Rubin avançam para clusters piloto em toda a Austrália. O campus M4 Fishermans Bend AI Factory da NextDC em Melbourne integra resfriamento líquido em 150 MW, permitindo que o campus hospede nós de treinamento e inferência que se aproximam de 100 kW por rack.[1]NextDC Limited, "Aprovação do M4 Fishermans Bend AI Factory," nextdc.com.au A Agência Internacional de Energia projetou um aumento quádruplo na demanda global de energia para IA até 2030, sublinhando a urgência de projetos com eficiência energética.[2]Agência Internacional de Energia, "Data Centers e Redes de Transmissão de Dados," iea.org Os provedores de colocalização agora pré-instalam coletores de refrigerante e tanques de imersão para encurtar os ciclos de implantação para inquilinos que não podem arriscar retrofits após a ocupação. Essas mudanças de projeto explicam por que a infraestrutura mecânica está ditando o ritmo do mercado geral de data centers hiperescala da Austrália e por que os fornecedores de resfriamento líquido estão escalando as cadeias de suprimentos domésticas rapidamente.

Implementações de Nuvem Soberana por Hiperescaladores

As regras federais exigem que cargas de trabalho sensíveis permaneçam em território nacional, incentivando a Microsoft, a AWS e o Google a redobrarem seus esforços em campi de Nível IV com garantias explícitas de residência de dados. A AWS reservou AUD 20 bilhões (USD 13,2 bilhões) até 2029 para expansões em Sydney e Melbourne, complementando sua Nuvem de Alto Secreto que entrou em operação em 2024. O contrato de oferta permanente do Google para cargas de trabalho de Defesa, finalizado em 2025, estende o perímetro da nuvem soberana a redes classificadas em todo o país. Os operadores que detêm certificações de Nível IV do Uptime Institute, como o S2 Sydney da NextDC, possuem uma vantagem decisiva ao concorrer em licitações para contratos governamentais ou de serviços financeiros. À medida que esses mandatos se estendem às agências estaduais e aos operadores de infraestrutura crítica, a demanda se amplia além de Canberra para hubs regionais, elevando a utilização em instalações certificadas.

Mandatos de Pagamentos em Tempo Real Desencadeando Construções de Nível IV

O Banco de Reserva da Austrália está encerrando o Sistema de Compensação Eletrônica em Massa até junho de 2030, transferindo 3,5 bilhões de transações anuais para a Plataforma de Novos Pagamentos sempre ativa. A liquidação contínua eleva os requisitos de tempo de atividade para 99,995%, tornando efetivamente o Nível IV a linha de base para câmaras de compensação, sistemas bancários centrais e processadores de esquemas de cartão. O MEL1 da Micron21 obteve a primeira designação de projeto de Nível IV da Austrália, e a credencial agora funciona como pré-requisito para muitas empresas de pagamento que anteriormente operavam em salas de Nível III. O aumento dos custos de construção incentiva ainda mais a colocalização em detrimento da autoconstrução, pois o espaço de Nível IV pronto para uso oferece conformidade mais rápida e menor desembolso de capital. Coletivamente, essas forças explicam por que a capacidade de Nível IV está se expandindo mais rapidamente do que qualquer outro segmento de nível dentro do mercado de data centers hiperescala da Austrália.

Consolidação de Núcleo de Borda 5G Formando Hubs da Oceania

A rede 5G autônoma programável da Telstra e da Ericsson empurra a computação em direção a nós de agregação regional onde milhares de pequenas células convergem em anéis de fibra densa. Os Outposts e as zonas Wavelength da AWS dentro das centrais da Telstra reduzem a latência para veículos autônomos e IoT industrial, ancorando a demanda por salas de dados de 10 a 25 MW em cidades secundárias. A parceria da Nokia com a CID e a Pivotel adicionou opções de 5G privado como serviço em 2025, ampliando a base de clientes para colocalização alinhada à borda. O Operador do Mercado de Energia da Austrália espera que os data centers representem 15% da carga industrial de grande porte até 2033-34, e uma fatia crescente desse total estará na borda.[3]Operador do Mercado de Energia da Austrália, "Plano de Sistema Integrado 2024," aemo.com.au Os operadores que conseguem integrar presença metropolitana e de borda em um único catálogo de serviços agora desfrutam de uma posição diferenciada ao atrair cargas de trabalho de streaming de mídia e jogos de baixa latência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Filas de Conexão à Rede em NSW e VIC Atrasando a Entrada em Operação | -4.3% | NSW, VIC, transbordamento para QLD | Curto prazo (≤ 2 anos) |

| Aumento dos Preços de Energia no Atacado Corroendo as Margens | -3.1% | Nacional, agudo em NSW, VIC | Médio prazo (2 a 4 anos) |

| Restrições de Escassez de Água no Oeste de Sydney Representando Risco de Resfriamento | -2.4% | Oeste de Sydney, emergindo no oeste de Melbourne | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada na Construção de Missão Crítica | -2.8% | Nacional, agudo em Sydney, Melbourne, Brisbane | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Filas de Conexão à Rede em NSW e VIC Atrasando a Entrada em Operação

As aprovações de interconexão de grande carga agora levam até 36 meses, adiando a energização de vários megacampi para a próxima década. O atraso da atualização VNI West de 2028 para 2030 limita a margem para novos blocos de 300 MW nos dois estados com maior consumo de energia do país. O campus de 504 MW Marsden Park da CDC Data Centres esperou mais de um ano pelas licenças finais, demonstrando como o atraso regulatório adia receitas e comprime as premissas de taxa interna de retorno. Os grandes provedores de nuvem mitigam a exposição assinando PPAs de energia renovável de longo prazo que garantem acesso prioritário à capacidade, mas esses contratos não podem eliminar completamente o risco de timing da rede. O gargalo empurra alguns inquilinos para salas de colocalização onde o operador já detém slots de energização, reforçando o CAGR de 21,34% projetado para a colocalização hiperescala.

Aumento dos Preços de Energia no Atacado Corroendo as Margens

Os preços spot de eletricidade permanecem voláteis porque as restrições de transmissão colidem com as extensões de usinas a carvão e a intermitência das energias renováveis. Nova Gales do Sul e Victoria registraram picos acima de AUD 250/MWh (USD 165/MWh) no final de 2025, pressionando os operadores cujas tarifas flutuam com o índice do Mercado Nacional de Eletricidade. Os PPAs de energia renovável de longo prazo tornaram-se a proteção mais eficaz, como visto no contrato de 10 anos da Fujitsu com a Fazenda Eólica Sapphire e no portfólio de três contratos solares e eólicos da NBN Co. Os desenvolvedores que não conseguiram garantir capacidade antes da aceleração da inflação de commodities agora enfrentam margens mais estreitas ou precisam repassar os custos aos inquilinos. Essa dinâmica intensifica o impulso pelo resfriamento líquido e pelo armazenamento em baterias que reduzem o consumo líquido de energia do local, compensando parcialmente os picos tarifários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: A Demanda por Colocalização Aumenta à Medida que os Gargalos da Rede Persistem

A autoconstrução hiperescala dominou em 2025, mas o mercado de data centers hiperescala da Austrália está se deslocando apreciavelmente em direção à colocalização à medida que os prazos de conexão à rede se alongam. A autoconstrução controlou 59,63% da participação em 2025, mas a rota de colocalização está prevista para crescer a um CAGR de 21,34% até 2031, à medida que as empresas preferem salas que podem ser energizadas em 12 a 18 meses. Bancos e empresas de pagamento que impulsionam os requisitos de liquidação em tempo real priorizam suítes de Nível IV prontas para uso em vez de arriscar atrasos de projeto vinculados a estudos de interconexão. A inflação dos custos de construção, que elevou o gasto por MW para USD 11,3 milhões em 2026, acrescenta peso financeiro ao argumento de locação para inquilinos com menos de 100 MW. Apesar disso, a autoconstrução permanece vital para os hiperescaladores que precisam de isolamento físico e economias de escala muito grande, mantendo um ecossistema de duas vias.

A autoconstrução permanece a configuração preferida para clusters de treinamento de IA e cargas de trabalho de nuvem soberana que não podem compartilhar infraestrutura crítica com outros inquilinos. O campus S7 Eastern Creek de 550 MW da NextDC e o projeto MEL2 de 354 MW da AirTrunk ilustram a intensidade de capital que os grandes provedores de nuvem aceitam para controlar o projeto, a segurança e a topologia de rede de ponta a ponta. Esses megaprojetos integram subestações no local, coletores de resfriamento líquido e PPAs de energia renovável de várias décadas, trazendo o custo total de propriedade abaixo do de opções equivalentes arrendadas em escala extrema. Os provedores de colocalização respondem agrupando salas de encontro, pares de fibra escura e subestações dedicadas para atrair clientes que ficam aquém de construir um campus inteiro. O tamanho do mercado de data centers hiperescala da Austrália está, portanto, se expandindo ao longo de dois vetores distintos que cada vez mais se complementam em vez de se canibalizar.

Por Componente: Retrofits de Resfriamento Líquido Impulsionam os Gastos Mecânicos

A infraestrutura de TI liderou com 59,63% de participação em 2025, mas a infraestrutura mecânica carrega um CAGR mais rápido de 21,64% porque os sistemas de resfriamento e fluxo de ar requerem redesenho completo para lidar com racks de 100 kW. Placas de resfriamento direto ao chip e banhos de imersão elevam a eficiência térmica, de modo que bombas, trocadores de calor e unidades de distribuição de refrigerante comandam uma fatia crescente do tamanho do mercado de data centers hiperescala da Austrália. Fornecedores como Modl Engineering e Iceotope escalam a fabricação doméstica para encurtar os prazos de entrega e alinhar-se com a conformidade local. As soluções de imersão reduzem a energia dos ventiladores, mas também reformulam a geometria dos racks, gerando nova demanda por chassis reforçados e ancoragem sísmica. Em conjunto, essas mudanças ressaltam a crescente participação orçamentária dos sistemas mecânicos em relação às compras de silício computacional.

A infraestrutura elétrica evolui em sincronia para corresponder às oscilações de carga transitória dos aceleradores de IA que atingem picos de 98% de utilização durante as épocas de treinamento. Os acionamentos de ultra-baixa harmônica da ABB limitam a distorção harmônica total a menos de 3% e recuperam energia que de outra forma seria perdida como calor, melhorando as linhas de base de eficiência no uso de energia em salas de Nível IV. O armazenamento em baterias agora é um padrão de projeto em vez de um retrofit, como evidenciado pelo Supernode Brisbane da Quinbrook, que acopla 800 MW de computação com 2.000 MWh de baterias para continuidade operacional e receita de serviços de rede. Os retrofits de resfriamento líquido também estimulam gastos auxiliares em monitoramento ambiental e atualizações de DCIM que rastreiam fluxo de refrigerante, corrosão e saúde do fluido dielétrico em tempo real. Os fornecedores mecânicos que oferecem análises de circuito fechado estão posicionados para ganhar participação à medida que as garantias de tempo de atividade se tornam mais rigorosas.

Por Padrão de Nível: O Nível IV Acelera sob os Mandatos de Tempo de Atividade

O Nível III reteve 70,32% da participação em 2025, mas as salas de Nível IV estão se expandindo a um CAGR de 21,72% porque os mandatos de serviços bancários em tempo real e de nuvem soberana exigem manutenção simultânea. A Plataforma de Novos Pagamentos impõe a finalidade de liquidação que não tolera tempo de inatividade, e as agências de defesa especificam explicitamente o Nível IV ou equivalente para cargas de trabalho classificadas. Os operadores de colocalização buscam certificações operacionais ouro de Nível IV para cobrar tarifas premium e atrair inquilinos âncora cujos pagamentos compensam o prêmio de custo de 20 a 30% em relação às construções de Nível III. As seguradoras começaram a conceder prêmios de risco mais baixos para instalações de Nível IV, reduzindo indiretamente o custo total de propriedade de longo prazo para os clientes. Esses incentivos em cascata consolidam uma curva de adoção autorreforçante que deve elevar materialmente a participação do Nível IV até 2031.

O Nível III permanece suficiente para fornecedores de software em nuvem e plataformas de mídia digital que programam breves janelas de manutenção durante os horários de menor movimento. A pesquisa conta 145 instalações de colocalização operacionais no Nível III, fornecendo uma ampla reserva de capacidade para inquilinos sensíveis ao preço que não requerem caminhos ativos duplos para cada subsistema. No entanto, os pedidos de planejamento recentes em Sydney, Melbourne e Brisbane se inclinam decisivamente para o Nível IV, revelando a confiança dos investidores de que maior resiliência será recompensada por meio de pré-arrendamentos governamentais e de fintechs. Ao longo do horizonte de previsão, o mercado se bifurca em uma faixa premium de Nível IV que captura a demanda de missão crítica e uma faixa de Nível III com boa relação custo-benefício que absorve o volume de cargas de trabalho empresariais gerais.

Por Tamanho de Data Center: Campi de Mega Escala Crescem para Inferência de IA

As instalações massivas entre 25 MW e 60 MW detinham a maior participação de 53,42% em 2025, mas os campi mega acima de 60 MW estão posicionados para superar todos os outros fatores de forma a um CAGR de 21,88% até 2031. Os clusters de inferência de IA se beneficiam de blocos elétricos contíguos e malhas de rede leste-oeste que minimizam a latência de salto, levando os hiperescaladores a agregar energia em locais únicos em vez de dispersar por várias metrópoles. Os campi mega oferecem economias de escala que reduzem o capex por MW abaixo de USD 9 milhões uma vez que as subestações no local e os módulos padronizados são contabilizados. O armazenamento em baterias associado e as turbinas de backup prontas para hidrogênio preparam ainda mais esses locais para as regras de corte de rede introduzidas após 2030. Os investidores preferem cada vez mais os megaprojetos porque atraem inquilinos âncora que assinam reservas de capacidade de uma década, reduzindo o risco do financiamento de projetos.

As instalações grandes com menos de 25 MW ainda são importantes para requisitos alinhados à borda e regionais, especialmente onde a densificação 5G encurta o orçamento viável de ida e volta para aplicações sensíveis à latência. Os provedores de colocalização em Adelaide, Hobart e Townsville anunciam salas de pequeno porte que suportam núcleos 5G privados, caches de entrega de conteúdo e links de negociação de alta frequência para Sydney. As instalações massivas atendem às instituições de serviços financeiros que precisam de salas dedicadas, mas não podem justificar um campus de 300 MW, alcançando um equilíbrio entre alavancagem de capex e controle. Os pipelines planejados revelam seis projetos acima de 500 MW ao longo da Costa Leste da Austrália, sinalizando que os fatores de forma mega dominarão cada vez mais os contratos de fornecedores upstream para transformadores, equipamentos de comutação e módulos de resfriamento líquido.

Análise Geográfica

Nova Gales do Sul e Victoria dominam o mercado de data centers hiperescala da Austrália devido aos pousos de cabos submarinos, corredores de fibra densa e presença de regiões de nuvem globais. O corredor Oeste de Sydney já hospeda mais de 900 MW de fornecimento ativo, mas a alocação de água e os slots de interconexão são limitados, levando os desenvolvedores a garantir direitos de água reciclada e matrizes solares atrás do medidor. O fornecimento de Melbourne triplicou para 4,7 GW em meados de 2025, e a carga de TI ativa atingiu 337 MW, com 95% da absorção proveniente de clusters de inferência de IA que requerem retrofits de resfriamento líquido.

Queensland e Austrália Ocidental emergem como válvulas de escape para a congestionada Costa Leste, oferecendo terrenos mais baratos, excedente de capacidade de rede e proximidade a zonas de energia renovável. O Supernode Brisbane de 800 MW da Quinbrook colocaliza 2.000 MWh de baterias, enquanto o local de 200 MW da CDC em Maddington, perto de Perth, capitaliza os links de cabos submarinos que reduzem a latência para a Ásia e a África. O cabo SMAP, operacional no início de 2026, sustenta o papel de Perth como portal ocidental, reforçando o apetite de investimento por instalações multilocatários na metrópole.

A capacidade modesta de Canberra serve como redundância de nuvem soberana para agências federais, e nós de borda menores em Adelaide, Darwin e Hobart completam a cobertura nacional. Os investidores observam o excedente de energia hidrelétrica da Tasmânia como um potencial local para salas de dados com emissões negativas de carbono, uma vez que um interconector do Estreito de Bass atualizado seja financiado. Em todas as regiões, incentivos estaduais como isenções de imposto sobre folha de pagamento e aprovações de planejamento aceleradas influenciam cada vez mais a seleção de locais, adicionando outra variável ao equilíbrio geográfico em evolução dentro do mercado de data centers hiperescala da Austrália.

Cenário Competitivo

O campo conta com 145 locais de colocalização operacionais, mas a consolidação está em andamento à medida que os contratos de nuvem soberana e as cargas de trabalho de IA favorecem os operadores que combinam tempo de atividade de Nível IV, expertise em resfriamento líquido e PPAs de energia renovável. NextDC, AirTrunk e CDC Data Centres direcionam a participação local por meio de pipelines de centenas de megawatts e balanços patrimoniais sólidos que suportam captações de dívida acima de USD 4 bilhões. Cada um persegue uma tríade de prioridades de projeto: circuitos de resfriamento líquido integrados, subestações no local com capacidade de alimentação sobressalente e PPAs de longo prazo que imunizam o opex contra choques de mercado.

Entrantes internacionais como STACK Infrastructure e Digital Realty buscam implantações modulares que começam em 36 MW e escalam em incrementos de 18 MW, atraindo hiperescaladores que valorizam a opcionalidade de construção em fases. A Quinbrook se diferencia por meio de um modelo de energia mais computação que acopla baterias a salas de dados, posicionando a empresa para licitar nos mercados de serviços auxiliares de controle de frequência. GreenSquareDC e EdgeConneX conquistam nichos em metrópoles com restrição de água ao defender sistemas de resfriamento bifásico sem água que se alinham com os próximos limites de consumo.

A tecnologia permanece a cunha mais afiada entre os rivais. Os líderes agora fornecem bacias de imersão com coletores de desconexão rápida, malhas Ethernet de 400/800 GbE e sobreposições de DCIM otimizadas para IA que reequilibram automaticamente as zonas térmicas. As credenciais de conformidade como ISO 27001, ISO 14001 e classificações de energia NABERS 5 Estrelas tornaram-se requisitos básicos, enquanto as certificações operacionais de Nível IV garantem preços premium entre inquilinos de fintechs e governamentais. A intensidade competitiva aumentará à medida que as renovações de nuvem soberana e as expansões de IA Generativa testam a velocidade com que os operadores conseguem trazer novos megawatts ao mercado.

Líderes do Setor de Data Centers Hiperescala da Austrália

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

AirTrunk Operating Pty Ltd

NEXTDC Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Microsoft assinou um contrato de nuvem soberana de cinco anos com o governo australiano, agrupando nós Azure Stack Edge em locais seguros em todo o país.

- Janeiro de 2026: A NextDC obteve aprovação final para o M4 Fishermans Bend AI Factory de USD 1,32 bilhão em Melbourne, classificado para 150 MW de infraestrutura resfriada a líquido.

- Janeiro de 2026: A Quinbrook fechou USD 476 milhões em financiamento de dívida para seu campus de computação mais baterias Supernode Brisbane de 800 MW, acelerando a entrega da primeira fase para 2025.

- Dezembro de 2025: A NextDC e a OpenAI revelaram a megainstalação S7 Eastern Creek de USD 4,62 bilhões, visando até 650 MW de capacidade de Nível IV no Oeste de Sydney.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de centros de dados hyperscale da Austrália como a receita anual total gerada no país a partir de instalações recém-construídas ou totalmente comissionadas que excedam 20 MW de carga crítica de TI, detidas, autoconstruídas ou arrendadas a longo prazo por operadores cloud e outros operadores hyperscale. Estão excluídas as vendas de energia provenientes de painéis solares no local ou de PPAs de injeção na rede, as salas de colocation suplementares abaixo do limiar de 20 MW e as receitas de hosting gerido.

Exclusões de âmbito: Micro-sites de edge, salas de servidores empresariais e projetos de remodelação estão fora do âmbito de valorização.

Visão Geral da Segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocalização Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidades de Distribuição de Energia

- Chaves de Transferência e Equipamentos de Comutação

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Envoltória

- Serviços de Instalação e Comissionamento

- Engenharia de Projeto

- Detecção de Incêndio, Supressão e Segurança Física

- Soluções de DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Tamanho de Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e Menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram engenheiros de instalações em Sydney e Melbourne, responsáveis de produto de OEM de arrefecimento líquido, planeadores de utilities de energia e gestores de procurement em inquilinos cloud; essas conversas validaram tendências de densidade de racks, tarifas grossistas típicas e calendários de comissionamento que as fontes secundárias apenas podiam sugerir. Inquéritos de acompanhamento com empreiteiros de design-build em Perth e Brisbane colmataram lacunas geográficas e refinaram os prazos de capacidade.

Investigação Documental

Começámos com portais regulatórios e estatísticos como o Australian Energy Market Operator, o National Australian Built Environment Rating System e a base de dados de patentes do IP Australia, que clarificam a disponibilidade de energia, as normas de construção e a adoção de tecnologias de arrefecimento. As associações setoriais, incluindo a Australian Data Centre Association e o U.S. Uptime Institute, ajudaram a dimensionar as instalações de Tier III e IV, enquanto os relatórios 10-K das empresas, comunicados de imprensa e registos prediais revelaram os pipelines de capex dos hyperscalers. Os recursos de subscrição da D&B Hoovers e da Dow Jones Factiva forneceram intervalos financeiros e de custos de projeto consistentes. Esta lista é meramente ilustrativa; foram consultados numerosos documentos adicionais para verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down combinada das adições nacionais de MW hyperscale, derivada de dados de ligação à rede da AEMO e de estatísticas de importação de racks de servidores de alta densidade, estabelece o conjunto da procura, que é posteriormente corroborado com agregações bottom-up seletivas de capacidades de campus divulgadas, preços médios de venda amostrados e verificações de canal. As variáveis-chave introduzidas no modelo incluem a densidade mediana de racks (kW), a quota de servidores GPU, a penetração da classificação NABERS 5 estrelas, a adoção de PPA de energia renovável e a capacidade em megawatts em reserva de terreno aguardando licenças. As previsões até 2031 utilizam regressão multivariada sobreposta a análise de cenários, permitindo que os pressupostos de CAGR se ajustem às trajetórias dos preços de energia e às taxas de adoção de cargas de trabalho de IA. Quando as agregações de fornecedores subnotificam construções em fase inicial, ajustes de ponderação baseados em marcos de aprovação de planeamento colmatam a diferença.

Ciclo de Validação de Dados e Atualização

O output passa por uma revisão a três níveis: analista, responsável sénior de domínio e célula de qualidade de investigação, sendo reconciliado com indicadores externos como os direitos de importação sobre módulos UPS trifásicos. O modelo é atualizado de doze em doze meses, e antes disso caso uma única operação exceda 10% do valor de mercado do ano anterior; uma verificação final de coerência é realizada imediatamente antes da publicação.

Por que Razão a Linha de Base da Mordor para Centros de Dados Hyperscale na Austrália Inspira Confiança aos Investidores

As estimativas publicadas raramente se alinham porque as empresas diferem nos limites de dimensão das instalações, na contabilização de receitas versus capex e na cadência de atualização.

Reconhecemos estes elementos variáveis desde o início.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,25 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,01 mil milhões (2023) | Consultora Regional A | Combina a Austrália com a Nova Zelândia e omite projetos acima de 60 MW |

| USD 12,91 mil milhões (2024) | Consultora Global B | Inclui colocation, edge e HPC; receitas e capex misturados |

| USD 6,81 mil milhões (2024) | Publicação Setorial C | Valoriza o investimento em construção, não a receita operacional |

Em conjunto, a comparação demonstra que, quando o âmbito, a métrica e o ano são harmonizados, a seleção disciplinada de variáveis e a atualização anual da Mordor proporcionam uma linha de base equilibrada e transparente que os decisores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Com que rapidez a capacidade hiperescala australiana crescerá até 2031?

O tamanho do mercado de data centers hiperescala da Austrália está projetado para crescer de USD 6,27 bilhões em 2026 para USD 16,18 bilhões até 2031, traduzindo-se em um CAGR de 20,88%.

Quais fatores impulsionam a crescente preferência por instalações de Nível IV?

Os trilhos de pagamento em tempo real e os acordos de nuvem soberana exigem 99,995% de tempo de atividade, e a certificação de Nível IV oferece a redundância e a manutenibilidade que essas cargas de trabalho demandam.

Por que o resfriamento líquido está se tornando convencional nos data centers australianos?

Os racks de IA que excedem 50 kW ultrapassam os limites térmicos dos sistemas de ar, de modo que os operadores adotam soluções direto ao chip e de imersão para reduzir o consumo de energia e cumprir as metas de redução de água.

Quais estados estão ganhando participação além de Nova Gales do Sul e Victoria?

Queensland e Austrália Ocidental atraem novas construções devido ao excedente de capacidade de rede, terrenos mais baratos e recursos renováveis, exemplificados pelo Supernode Brisbane de 800 MW da Quinbrook.

Como os operadores gerenciam a exposição aos preços voláteis de energia?

Os PPAs de energia renovável de longo prazo com fazendas eólicas e solares fixam os custos de eletricidade por até 15 anos, estabilizando o opex e satisfazendo os mandatos de sustentabilidade.

O que explica a crescente mudança em direção à colocalização para alguns usuários empresariais?

Os longos prazos de conexão à rede e a inflação dos custos de construção tornam as salas prontas para uso atraentes para empresas que precisam de capacidade ativa em 18 meses, evitando atrasos de vários anos na autoconstrução.

Página atualizada pela última vez em: